Taille et part du marché des plateformes de prestation de services

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.42 Milliards de dollars |

| Taille du Marché (2031) | 10.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

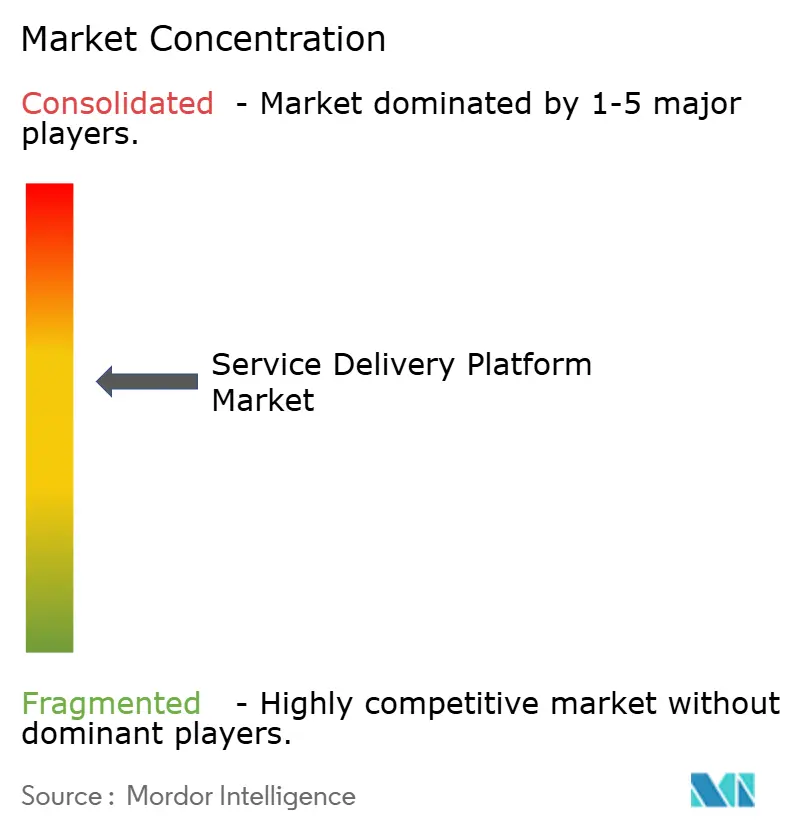

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de prestation de services par Mordor Intelligence

La taille du marché des plateformes de prestation de services devrait passer de 6,91 milliards USD en 2025 à 7,42 milliards USD en 2026 et devrait atteindre 10,6 milliards USD d'ici 2031, à un TCAC de 7,40 % sur la période 2026-2031. Les déploiements 5G autonomes, les stratégies de transformation cloud-native et le remplacement urgent des piles OSS/BSS héritées se combinent pour orienter les capitaux vers la modernisation des plateformes. Les opérateurs investissent dans des architectures de microservices qui raccourcissent les cycles de publication, permettent le découpage réseau et monétisent les cas d'usage entreprise à faible latence. L'agilité définie par logiciel est encore amplifiée par l'adoption de la 5G privée dans les campus industriels et par la demande croissante de propositions consommateurs hyper-personnalisées. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de cloud hyperscale, les équipementiers réseau traditionnels et les spécialistes de logiciels de niche convergent vers le même ensemble d'opportunités, forçant la consolidation, les partenariats et les stratégies d'API ouvertes.

Principaux enseignements du rapport

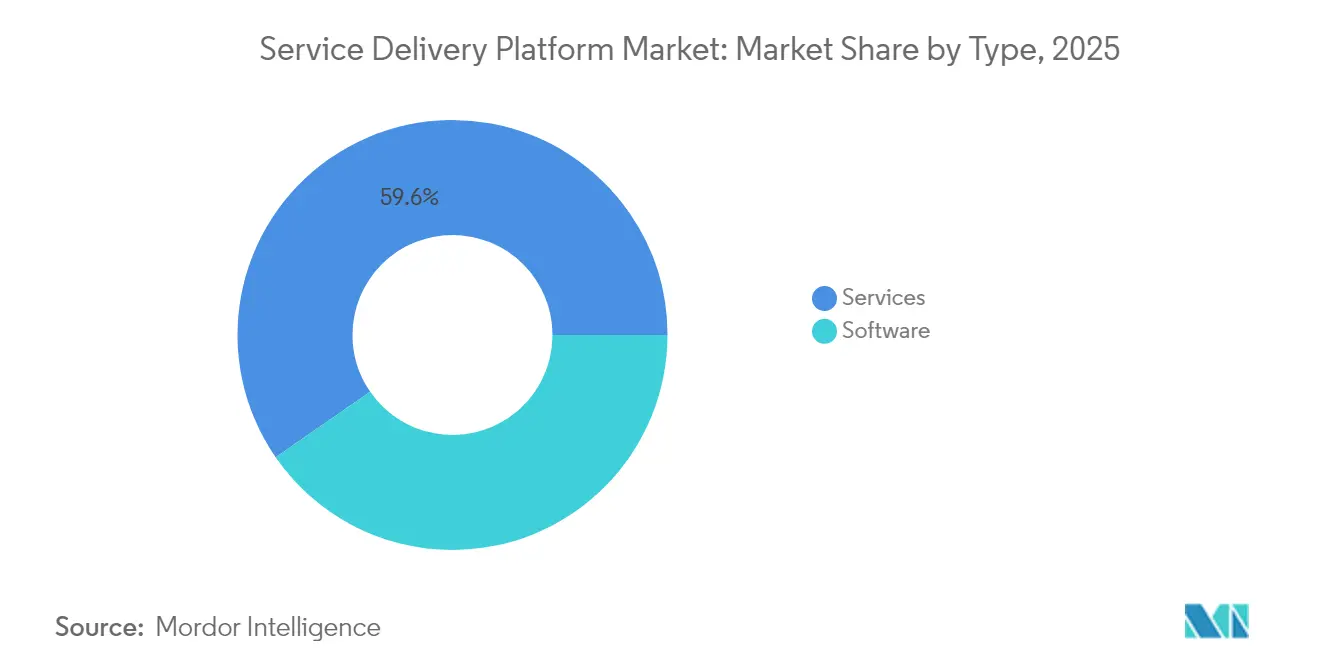

- Par type, les services ont capté 59,62 % de la part de marché des plateformes de prestation de services en 2025, tandis que les logiciels progressent à un TCAC de 11,25 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud a dominé avec une part de revenus de 62,55 % en 2025 et s'accélère à un TCAC de 13,85 % jusqu'en 2031.

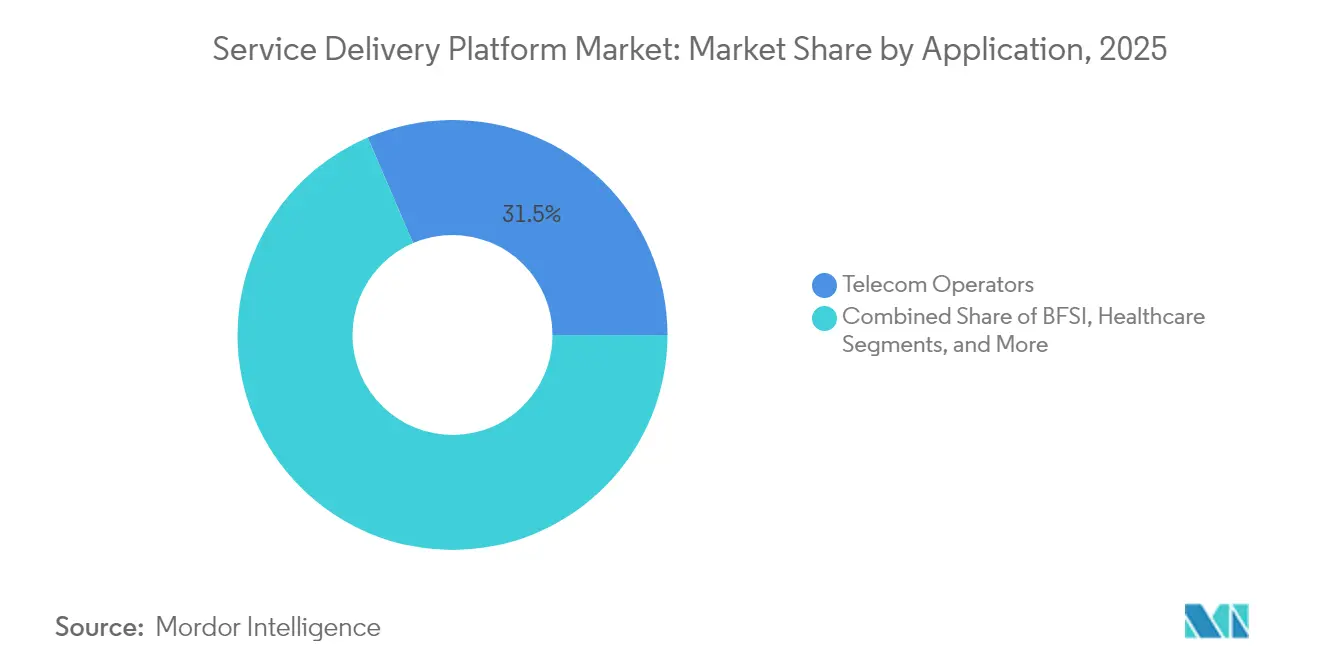

- Par application, les opérateurs de télécommunications représentaient 31,45 % de la taille du marché des plateformes de prestation de services en 2025, tandis que la santé devrait afficher le TCAC le plus rapide de 12,25 % jusqu'en 2031.

- Par type de réseau, les plateformes sans fil ont dominé avec une part de 70,90 % en 2025 et devraient progresser à un TCAC de 11,75 % sur la période de prévision.

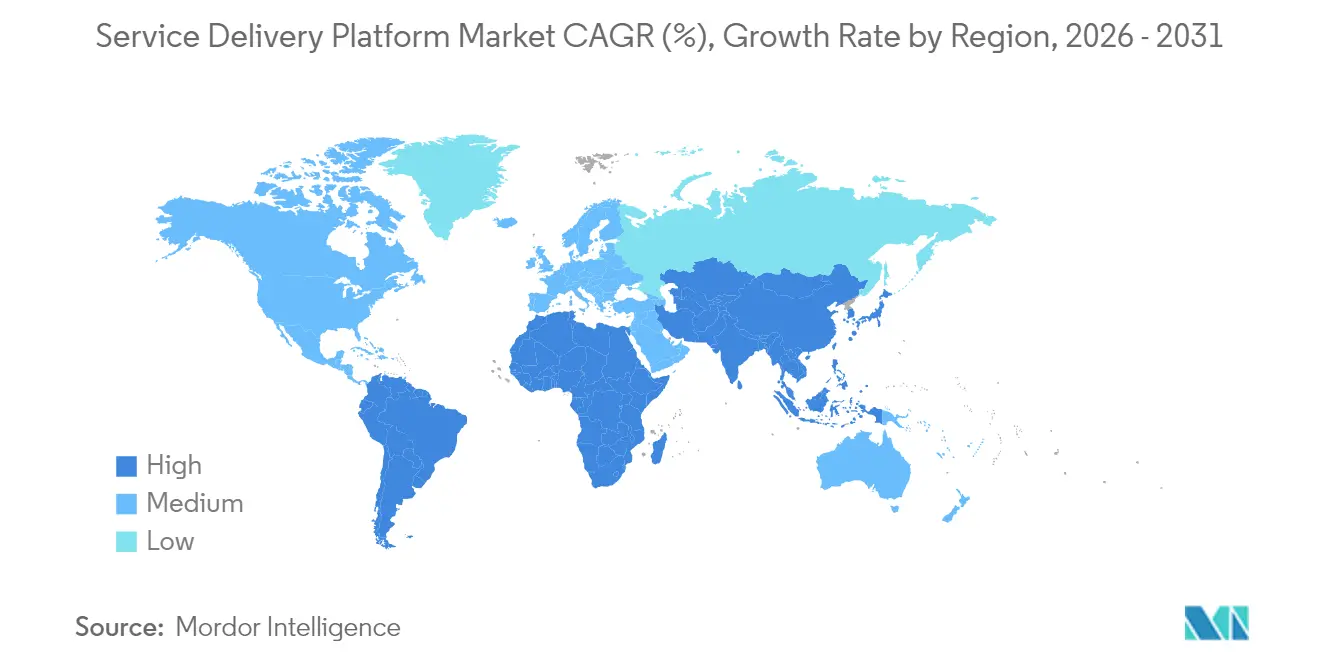

- Par géographie, l'Amérique du Nord détenait 31,20 % du marché des plateformes de prestation de services en 2025, mais l'Asie-Pacifique devrait générer le TCAC le plus élevé de 13,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de prestation de services

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G stimulant l'orchestration flexible des services | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transformation cloud-native parmi les opérateurs de télécommunications | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande de BSS numérique et de services hyper-personnalisés | +1.5% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Prolifération de l'IoT nécessitant une gestion évolutive des services | +1.3% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des microservices et de la conteneurisation | +1.0% | Marchés matures dans le cloud à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Monétisation du découpage réseau et de la 5G privée | +0.9% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G stimulant l'orchestration flexible des services

Les déploiements 5G autonomes obligent les opérateurs à adopter des couches d'orchestration qui allouent les ressources réseau en quelques millisecondes et exposent les capacités via des API ouvertes. Ericsson estime que le découpage réseau à lui seul peut débloquer 200 milliards USD de nouvelle valeur, ce qui explique pourquoi Singtel a commercialisé le découpage consommateur en 2024 pour créer des niveaux 5G+ premium [1]Équipe de recherche Ericsson, « 200 milliards de raisons d'explorer le découpage réseau », Ericsson, ericsson.com. Les dépenses mondiales en cœur de réseau mobile ont bondi de 32 % en glissement annuel au premier trimestre 2025, les opérateurs ayant migré leurs charges de travail vers des cœurs cloud-native. L'architecture orientée services convient intrinsèquement aux microservices, et les éditeurs de plateformes intègrent des moteurs de politique qui monétisent la latence, la bande passante et les garanties de sécurité. Le marché des plateformes de prestation de services capte donc la demande d'orchestration basée sur les intentions qui relie les ressources radio 5G aux accords de niveau de service des entreprises. À mesure que davantage de tranches seront mises en service dans les secteurs de la santé, de la logistique et des médias, les opportunités de revenus se multiplieront et l'évolutivité des plateformes deviendra un facteur de compétitivité déterminant.

Transformation cloud-native parmi les opérateurs de télécommunications

Les alliances avec les hyperscalers reconfigurent les feuilles de route informatiques des opérateurs télécoms. Le partenariat décennal de Vodafone avec Microsoft, d'une valeur de 1,5 milliard USD, cible 300 millions d'abonnés en Europe et en Afrique, en transférant les charges de travail vers Azure et en intégrant des pratiques DevOps qui réduisent les cycles de publication de plusieurs mois à quelques semaines. Telefónica Allemagne a migré 45 millions d'utilisateurs vers un cœur 5G cloud-native sans interruption de service, attestant de la maturité des fonctions réseau conteneurisées. L'intégration continue et les tests automatisés sous-tendent désormais l'activation rapide des fonctionnalités, tandis que la mise à l'échelle dynamique des ressources améliore la discipline des coûts. Les éditeurs répondent avec des modèles de livraison SaaS et des licences à la croissance, élargissant le marché adressable des plateformes de prestation de services. À long terme, les stratégies axées sur le cloud rendront les opérateurs télécoms moins dépendants du matériel propriétaire et plus agiles dans le lancement de propositions transversales.

Demande de BSS numérique et de services hyper-personnalisés

La différenciation de l'expérience client repose sur la facturation en temps réel, la facturation convergente et le ciblage piloté par l'IA. Nuuday a réduit les délais de lancement de produits et les charges d'exploitation en déployant la suite BSS/OSS cloud de Netcracker. Indosat Ooredoo Hutchison a intégré 100 millions d'abonnés sur une plateforme de monétisation numérique en seulement 18 jours, démontrant la rapidité d'exécution réalisable avec les microservices. Les modèles d'IA font remonter des offres contextuelles, augmentant l'ARPU et réduisant le taux de désabonnement. À mesure que les opérateurs télécoms évoluent vers des écosystèmes numériques proposant des services de fintech, de jeux en cloud et d'IoT, les moteurs BSS évolutifs deviennent fondamentaux. Ce canal de demande élargit le marché des plateformes de prestation de services en liant directement la logique de monétisation aux couches d'orchestration des services.

Prolifération de l'IoT nécessitant une gestion évolutive des services

Des milliards d'actifs connectés dans les usines, les corridors logistiques et les villes intelligentes nécessitent un contrôle du cycle de vie indépendant des appareils. La plateforme Symphony d'EdgeIQ illustre les fonctions DeviceOps couvrant le provisionnement, les mises à jour de micrologiciels et l'application des politiques. Les pilotes de 5G privée dans les usines automobiles soulignent la nécessité d'une orchestration en périphérie qui traite les données des capteurs localement tout en s'intégrant aux moteurs de politique centraux. La maintenance prédictive, le contrôle qualité en temps réel et les véhicules guidés autonomes dépendent chacun de paramètres de débit et de latence déterministes. Les plateformes qui combinent les flux de travail 5G, MEC et IA jouent donc un rôle central dans la numérisation industrielle, renforçant la demande à long terme sur le marché des plateformes de prestation de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour moderniser les OSS/BSS hérités | −1.2% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | −0.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Dépendance vis-à-vis des fournisseurs dans les écosystèmes SDP cloud | −0.6% | Déploiements mondiaux multi-fournisseurs | Long terme (≥ 4 ans) |

| Pénurie de talents DevOps et cloud-native | −0.5% | Asie-Pacifique et autres régions émergentes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour moderniser les OSS/BSS hérités

L'investissement initial nécessaire pour remplacer les piles de l'ère des mainframes dissuade de nombreux opérateurs de taille intermédiaire et des marchés émergents d'une numérisation à grande échelle. La transformation d'Airtel Sri Lanka a réduit les dépenses informatiques d'exploitation de 80 %, mais a nécessité des injections de capital par phases et un soutien de conseil spécialisé [2]Rédaction de Light Reading, « Comment Airtel Sri Lanka a remanié son BSS », Light Reading, lightreading.com. Les opérateurs plus petits ont souvent recours à des approches superposées qui laissent intacts les silos centraux, tempérant les revenus immédiats des plateformes. Bien que les modèles d'abonnement cloud allègent la pression sur le bilan, la complexité d'intégration exige encore des budgets de services professionnels considérables. En conséquence, les courbes d'adoption à court terme peuvent s'aplatir, modérant le TCAC global du marché des plateformes de prestation de services d'environ −1,2 point de pourcentage.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les surfaces de menace élargies accompagnent les architectures multicloud, et les régulateurs resserrent les contraintes de conformité. Thales rapporte que 81 % des opérateurs télécoms restent préoccupés par leur posture de sécurité 5G, citant la prolifération des points de terminaison SaaS. La loi britannique sur la sécurité des télécommunications impose 258 contrôles individuels, poussant les opérateurs à auditer les pipelines de code, à renforcer la transparence de la chaîne d'approvisionnement et à segmenter les réseaux. Les lois européennes sur la localisation des données imposent des plans de déploiement multi-régions complexes qui peuvent faire gonfler les coûts et retarder les déploiements. La surveillance accrue oblige les éditeurs à renforcer les plateformes contre les attaques DDoS, les abus d'API et les menaces internes, ajoutant des frais généraux et allongeant les cycles d'approvisionnement, ce qui réduit collectivement la croissance prévue d'environ −0,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption des logiciels dépasse celle des services

Les revenus des logiciels sur le marché des plateformes de prestation de services progressent à un TCAC de 11,25 %, dépassant le taux de croissance global à mesure que les opérateurs migrent des appareils propriétaires vers des suites d'orchestration centrées sur les API. Les services ont néanmoins généré 59,62 % du chiffre d'affaires 2025, reflétant la demande continue d'intégration, de migration et d'opérations gérées. Les éditeurs consacrent des budgets R&D substantiels — Huawei seul a dépensé 24,8 milliards USD en 2024 — à l'IA, à l'analytique et aux outils low-code qui compriment les délais d'innovation des services.

Les logiciels de plateforme permettent des microservices composables qui abstraient la complexité réseau et favorisent l'intégration des partenaires. Des projets tels que le cadre de Nexign ont réduit les fenêtres d'intégration de trois mois à à peine quatre semaines, permettant à MegaFon de déployer rapidement plus de 170 offres. Les services professionnels restent indispensables lors des phases de bascule des systèmes hérités et d'activation DevOps. Dans l'ensemble, les gains des logiciels élèveront progressivement la part de marché des plateformes de prestation de services pour les produits modulaires sous licence.

Par mode de déploiement : la domination du cloud renforce l'agilité

Les déploiements cloud ont contribué à 62,55 % des revenus mondiaux en 2025 et progressent à un TCAC de 13,85 % à mesure que les opérateurs réduisent leurs engagements en capital et recherchent une mise à l'échelle élastique. La trajectoire axée sur le cloud est illustrée par la migration par T-Mobile de son BSS prépayé vers AWS pour réduire les frais matériels et améliorer la disponibilité.

Des plans hybrides émergent dans les contextes de services financiers et du secteur public où les règles de résidence des données imposent des plans de contrôle sur site. Les boîtes à outils des éditeurs automatisent désormais les pipelines CI/CD et fournissent des mises à niveau des fonctions réseau sans intervention, orientant davantage les préférences vers le cloud. Par conséquent, la taille du marché des plateformes de prestation de services attribuée aux déploiements cloud devrait dépasser 5,4 milliards USD avant 2031.

Par application : la santé donne le rythme

Les opérateurs de télécommunications représentaient 31,45 % des dépenses de 2025 ; néanmoins, les applications de santé devraient enregistrer un TCAC de 12,25 %, le plus élevé du marché, portées par la télémédecine, l'intégration des dossiers de santé électroniques et le diagnostic à distance. Des plateformes telles que HealthNXT synthétisent les flux de données patients, façonnant des parcours de soins holistiques et réduisant les frictions administratives.

Les banques et les assureurs numérisent l'intégration des clients et la détection des fraudes, en tirant parti des moteurs de facturation convergente pour intégrer des produits financiers dans les offres de connectivité. Les agendas de services numériques gouvernementaux et les stratégies omnicanales du commerce de détail ajoutent un élan supplémentaire. Collectivement, l'adoption transversale élargit la taille du marché des plateformes de prestation de services et diversifie les flux de revenus au-delà de la pure connectivité.

Par type de réseau : le sans fil mène la création de valeur

Les architectures sans fil ont généré 70,90 % des revenus de 2025 et progressent à un TCAC de 11,75 % à mesure que la 5G en ondes millimétriques, les réseaux privés et le découpage réseau arrivent à maturité. Des entreprises telles que Tesla déploient des systèmes 5G dédiés pour automatiser la robotique et les véhicules autonomes dans leurs usines, stimulant la demande de couches de communication ultra-fiables à faible latence.

La fibre filaire continue de sous-tendre le transport et l'interconnexion en périphérie, mais génère une croissance incrémentale plus lente. Les stratégies de convergence fixe-mobile, illustrées par les offres groupées de KPN, entraînent des exigences d'orchestration intégrée. À mesure que le RAN virtualisé et l'Open RAN se généralisent, une coordination transparente entre les domaines radio et cœur se cristallisera, consolidant la primauté des réseaux sans fil dans les dépenses globales de plateformes.

Analyse géographique

L'Amérique du Nord a conservé 31,20 % des revenus en 2025, soutenue par des calendriers de déploiement 5G agressifs, une politique de spectre favorable et une expertise cloud approfondie. Les grandes fusions telles que l'acquisition de Frontier par Verizon pour 20 milliards USD et l'achat de Cox par Charter pour 34,5 milliards USD élargissent les empreintes fibre et stimulent la consolidation des plateformes de bout en bout. La coentreprise de T-Mobile avec KKR pour acquérir Metronet accélère les propositions fixes-sans fil intégrées. L'accent réglementaire sur la sécurité de la chaîne d'approvisionnement et la surveillance des câbles sous-marins crée une demande parallèle de conseil en conformité, façonnant les portefeuilles de services des éditeurs dans la région.

L'Asie-Pacifique devrait générer un TCAC de 13,65 %, le plus rapide au monde, à mesure que les opérateurs pivotent vers des revenus au-delà de la connectivité qui représentaient déjà 19,9 % des recettes du premier semestre 2024. China Mobile et China Unicom canalisent leurs avantages d'échelle vers les services numériques cloud, vidéo et industriels. Le programme Cloud Infinity de StarHub exploite l'orchestration multicloud avec AWS, Google Cloud et Nokia pour offrir une latence inférieure à 10 millisecondes pour les charges de travail des entreprises, illustrant l'innovation architecturale. Les politiques nationales d'économie numérique orientent les incitations vers la 5G privée et les déploiements de fabrication intelligente, renforçant la dynamique régionale.

L'Europe représente un environnement mature et fortement réglementé où la loi européenne sur l'IA et les mandats de souveraineté des données influencent les choix architecturaux. Le partenariat Azure de Vodafone illustre un engagement en capital à long terme envers la transformation cloud-native sur plusieurs marchés nationaux. La loi britannique sur la sécurité des télécommunications oblige les opérateurs de premier rang à mettre en œuvre 258 contrôles de cybersécurité, incitant à des mises à niveau accélérées des plateformes. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique partent de bases plus faibles, la pénétration mobile croissante et les agendas de numérisation gouvernementaux signalent une demande future dynamique pour des cadres de prestation de services agiles.

Paysage concurrentiel

Le marché des plateformes de prestation de services présente une fragmentation modérée, les principaux éditeurs contrôlant collectivement moins de 50 % des revenus mondiaux. Les équipementiers traditionnels Huawei, Ericsson et Nokia s'appuient sur des relations de longue date avec les opérateurs, mais coexistent de plus en plus avec des acteurs purs OSS/BSS agiles, des fournisseurs de cloud hyperscale et des spécialistes verticaux. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD renforce les capacités intégrées de l'optique au cloud et met en évidence une stratégie visant à intégrer l'intelligence de transport dans les portefeuilles de plateformes [4]Rédaction de Semiconductor Today, « Nokia acquiert Infinera pour 2,3 milliards USD », Semiconductor Today, semiconductor-today.com.

Les hyperscalers poursuivent une stratégie similaire : Microsoft a cédé Metaswitch à Alianza pour recentrer ses efforts tout en intégrant Azure Operator Nexus comme tissu cloud de qualité opérateur. Ericsson a finalisé l'acquisition de Vonage pour 6,2 milliards USD afin de fusionner les actifs CPaaS avec les API réseau 5G, permettant aux développeurs de créer des applications à faible latence qui monétisent les attributs de qualité réseau. Pendant ce temps, des perturbateurs SaaS tels qu'Amdocs MVNO&GO promettent de lancer des opérateurs virtuels en quelques semaines, comprimant encore davantage le délai de mise en revenus.

Les alliances stratégiques et l'ouverture des écosystèmes dictent l'avantage concurrentiel. Les éditeurs de logiciels axés sur les API remportent des contrats verticaux de niche tandis que les intégrateurs de systèmes fournissent l'orchestration multicloud et l'assurance de sécurité. À moyen terme, la différenciation pivotera sur l'automatisation pilotée par l'IA, les opérations sans intervention et la capacité à monétiser les fonctions d'exposition réseau, reconfigurant les trajectoires de parts de marché et les appétits de fusion.

Leaders du secteur des plateformes de prestation de services

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

Cisco Systems, Inc.

Amdocs Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amdocs a dévoilé MVNO&GO, une plateforme SaaS conçue pour accélérer les lancements d'MVNO en quelques semaines.

- Mai 2025 : Charter Communications a annoncé l'acquisition de Cox Communications pour 34,5 milliards USD, combinant 12 millions de sites et 6 millions de clients pour renforcer les plateformes fibre unifiées.

- Mars 2025 : ServiceNow a accepté d'acquérir Moveworks pour 2,85 milliards USD afin d'injecter une automatisation pilotée par l'IA dans les flux de travail de prestation de services.

- Décembre 2024 : Microsoft a vendu Metaswitch à Alianza, fusionnant plus de 1 000 clients CSP sur une plateforme de communications cloud.

Portée du rapport mondial sur le marché des plateformes de prestation de services

La plateforme de prestation de services aide à créer une structure permettant aux opérateurs de créer, livrer et gérer des services. Le rapport offre une évaluation complète du marché. Le marché a été segmenté par type et géographie.

Le marché des plateformes de prestation de services est segmenté par type (logiciels, services) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Opérateurs de télécommunications |

| BFSI |

| Médias et divertissement |

| Santé |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres |

| Sans fil |

| Filaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Logiciels | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par application | Opérateurs de télécommunications | ||

| BFSI | |||

| Médias et divertissement | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres | |||

| Par type de réseau | Sans fil | ||

| Filaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de prestation de services ?

La taille du marché des plateformes de prestation de services a atteint 7,42 milliards USD en 2026 et devrait grimper à 10,6 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud est en tête avec un TCAC de 13,85 % grâce à la mise à l'échelle élastique, à la réduction des coûts matériels et à l'agilité permise par le DevOps.

Pourquoi la santé est-elle le segment d'application à la croissance la plus rapide ?

La télémédecine, l'orchestration unifiée du parcours patient et les pressions réglementaires en faveur de systèmes interopérables propulsent la demande dans le secteur de la santé à un TCAC de 12,25 %.

Comment le découpage 5G affecte-t-il les plateformes de prestation de services ?

Le découpage nécessite une orchestration en temps réel et la monétisation des attributs réseau différenciés, élargissant les fonctionnalités des plateformes et le potentiel de revenus.

Dernière mise à jour de la page le: