Taille et part du marché des systèmes d'information client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information client par Mordor Intelligence

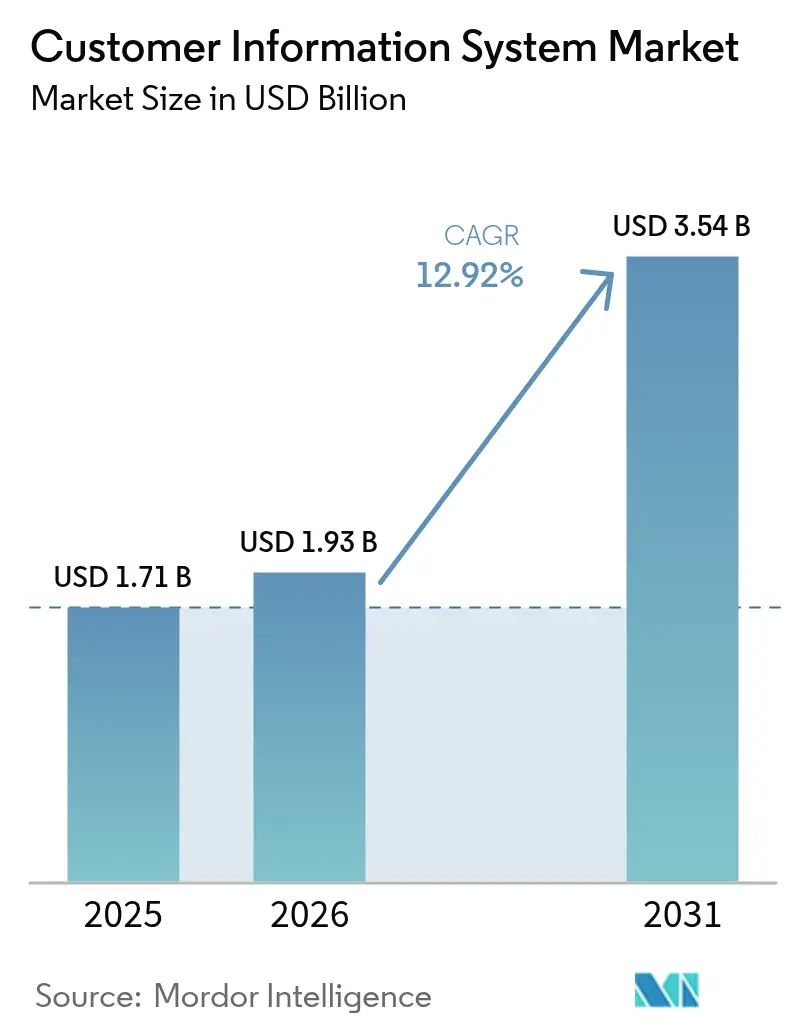

La taille du marché des systèmes d'information client devrait passer de 1,71 milliard USD en 2025 à 1,93 milliard USD en 2026 et devrait atteindre 3,54 milliards USD d'ici 2031, avec un TCAC de 12,92 % sur la période 2026-2031. La demande est en hausse car les services publics considèrent les plateformes CIS comme le cœur numérique reliant le comptage, la facturation et l'engagement client. Les architectures cloud natives transforment les comportements d'achat, et le déploiement cloud devrait se développer de 18,6 % par an jusqu'en 2030, nettement plus vite que l'ensemble du marché des systèmes d'information client. Les services publics déploient également des CIS pour soutenir l'analyse en temps réel des ressources énergétiques distribuées, la facturation prépayée et les nouvelles obligations réglementaires en matière de précision de facturation.[1]Southern California Gas Company, "Témoignage du programme de remplacement du système d'information client," socalgas.com Cette évolution se produit en parallèle avec des stratégies de migration soucieuses des coûts, conçues pour s'éloigner des logiciels sur site fortement personnalisés sans compromettre la continuité de service.

Principaux enseignements du rapport

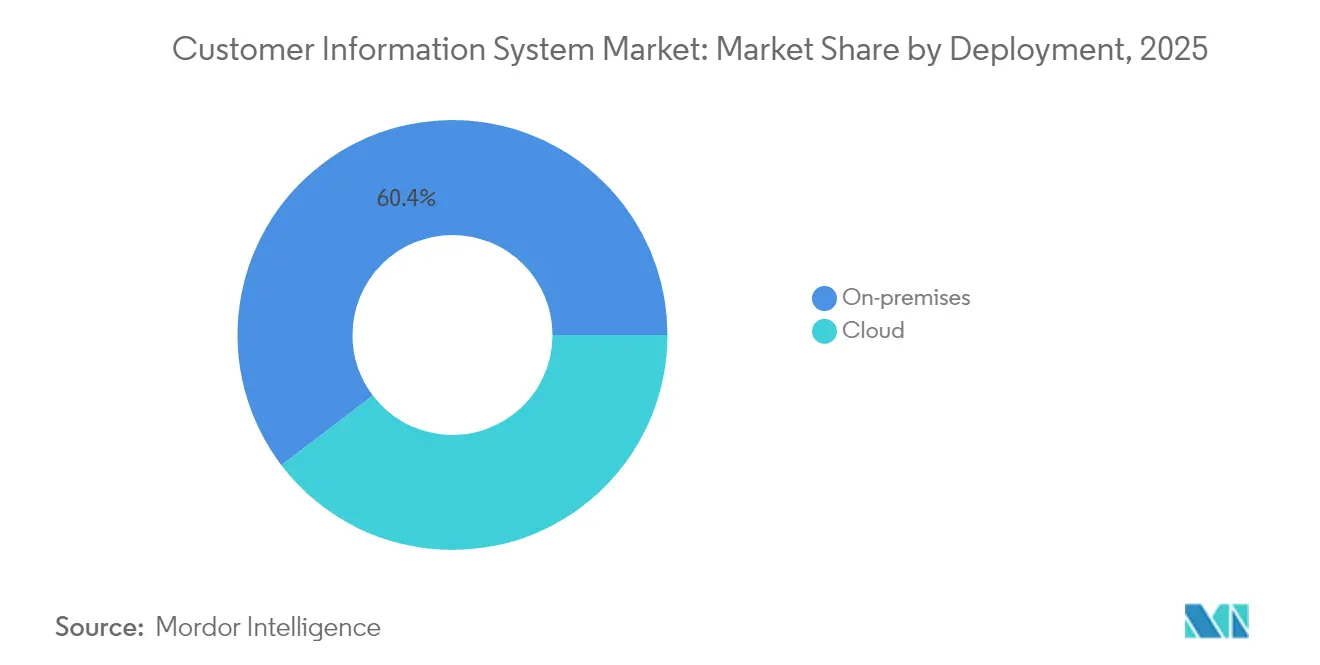

- Par déploiement, les installations sur site détenaient 60,35 % de la part du marché des systèmes d'information client en 2025, mais les modèles cloud devraient afficher un TCAC de 18,05 % jusqu'en 2031.

- Par composant, les solutions représentaient 69,85 % de la part des revenus de la taille du marché des systèmes d'information client en 2025, tandis que les services devraient se développer à un TCAC de 14,52 % jusqu'en 2031.

- Par utilisateur final, le segment énergie et services publics représentait 44,78 % de la taille du marché des systèmes d'information client en 2025 ; le CRM de détail devrait afficher le TCAC le plus rapide, à 16,11 %, entre 2026 et 2031.

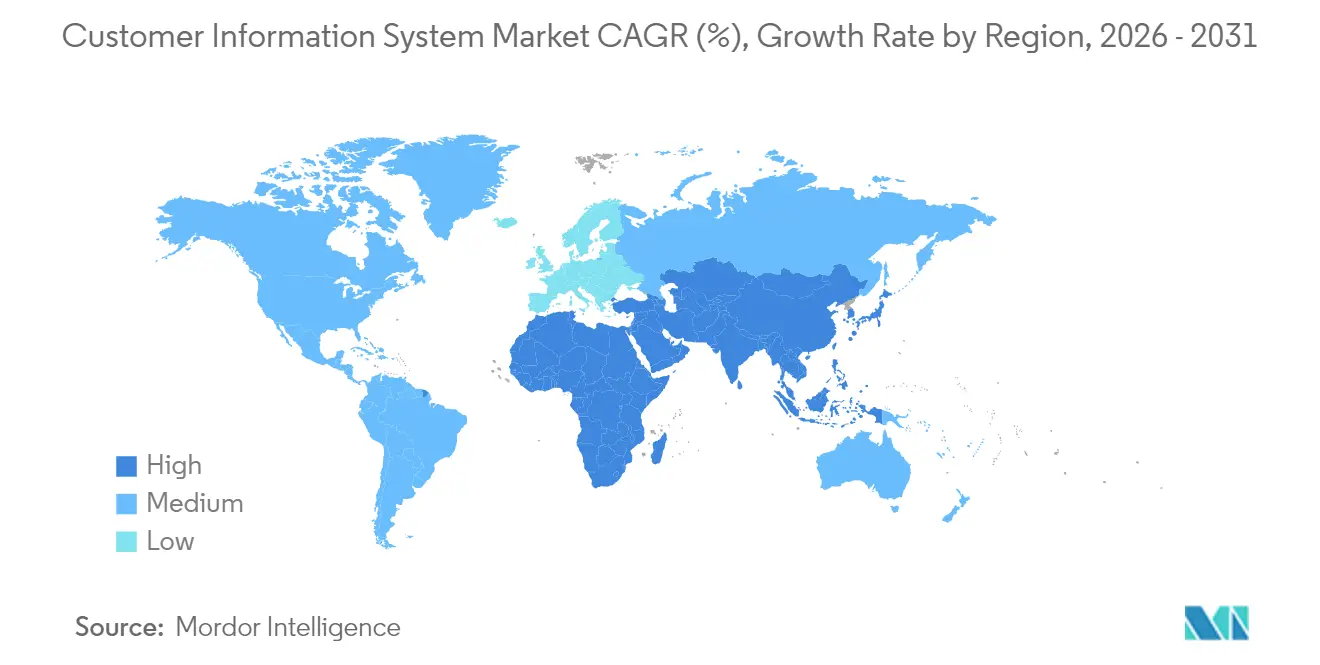

- Par géographie, l'Amérique du Nord était en tête avec 34,22 % de la part du marché des systèmes d'information client en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'information client

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de transformation numérique par les services publics | +3.50% | Amérique du Nord, répercussions sur l'Europe | Moyen terme (2 à 4 ans) |

| Analyse client en temps réel liée à la croissance des ressources énergétiques distribuées | +2.80% | Mondial, premières initiatives en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obligations réglementaires en matière de précision de facturation | +2.10% | Europe, influence en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Dynamique d'intégration CIS-AMI | +1.90% | Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Adoption de CIS cloud natif par les services publics de taille intermédiaire | +1.40% | Mondial, plus forte en Amérique du Nord | Court terme (≤ 2 ans) |

| Facturation flexible et prépayée dans les marchés émergents | +1.20% | Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de transformation numérique par les services publics

Les services publics nord-américains intègrent la modernisation des CIS dans des feuilles de route de transformation numérique plus larges afin d'améliorer l'expérience client et de dégager des gains d'efficacité opérationnelle. Des portails en libre-service améliorés, des moteurs de flux de travail intégrés et des communications multicanaux permettent aux services publics d'orchestrer les données, les actifs et les personnes en temps réel. Le succès des programmes est évident dans les cas où les services publics ont simultanément augmenté la pénétration des énergies renouvelables et la satisfaction client, montrant qu'un CIS de nouvelle génération peut soutenir à la fois les objectifs de durabilité et de service. Les allocations budgétaires favorisent de plus en plus les mises à niveau modulaires qui remplacent d'abord les moteurs de facturation, puis ajoutent des fonctionnalités d'analyse et de mobilité pour étaler les coûts en capital tout en accélérant les bénéfices.

Demande d'analyse client en temps réel avec la croissance des ressources énergétiques distribuées

Avec la prolifération du solaire en toiture, du stockage par batterie et des véhicules électriques, les services publics ont besoin d'informations à la minute pour équilibrer le réseau et engager les prosommateurs. Les plateformes CIS modernes traitent les flux des compteurs intelligents, les associent aux moteurs tarifaires et alimentent des algorithmes de réponse à la demande qui créent de la valeur tant pour le réseau que pour les clients finaux. Le règlement en temps réel sous-tend également de nouveaux régimes de compensation pour les centrales électriques virtuelles, reliant les dossiers d'inscription CIS à la participation au marché de gros. Les services publics adoptant des modules CIS dotés d'intelligence artificielle signalent des améliorations tangibles de l'efficacité des centres d'appels et une réduction des déplacements de techniciens, démontrant comment l'analyse génère des résultats financiers tout en répondant aux attentes croissantes des consommateurs.

Obligations réglementaires en matière de précision de facturation

Les directives européennes obligent désormais les services publics à émettre des factures ponctuelles et transparentes et à divulguer les données de consommation chaque année. Les exigences de conformité déclenchent des mises à niveau des CIS capables de gérer les données d'intervalle, les tarifs complexes et les flux de paiement instantanés. Les services publics doivent également réconcilier les bases d'actifs réglementaires et les calculs du taux de rendement dans les moteurs de facturation pour satisfaire aux normes d'audit.[2]Conseil des régulateurs européens de l'énergie, "Rapport sur la base d'actifs réglementaires et le CMPC," ceer.eu La recherche de précision élargit les fonctionnalités des CIS, passant de la création de factures à une analyse complète de l'assurance des revenus, garantissant que les écarts sont signalés avant que les factures n'atteignent les consommateurs. Les calendriers de mise en œuvre s'alignent sur les prochaines échéances de reporting, faisant des projets CIS une priorité réglementaire à travers le continent.

Dynamique d'intégration CIS-AMI

Les déploiements rapides de compteurs intelligents en Asie poussent les services publics à coupler les données AMI avec les flux de travail CIS. Les intégrations réussies acheminent les relevés de compteurs multi-protocoles via des passerelles de périphérie et des concentrateurs IoT avant d'atterrir dans le CIS pour validation et facturation. Les services publics utilisant des piles CIS-AMI unifiées peuvent détecter les fraudes plus rapidement, réduire les pertes techniques et proposer des alertes d'utilisation via des applications mobiles.[3]Banque mondiale, "Réformes du secteur de l'électricité et progrès du comptage intelligent," worldbank.org Les pays confrontés à des pertes techniques et commerciales agrégées élevées considèrent le CIS intégré comme un actif stratégique, aidant les services publics à recouvrer leurs revenus tout en améliorant la fiabilité du service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de migration des systèmes hérités pour les grands services publics | -2.30% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité et à la souveraineté des données | -1.80% | Mondial, plus fort en Europe | Long terme (≥ 4 ans) |

| Pénurie de talents informatiques spécialisés dans les services publics | -1.20% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Risques de dépendance fournisseur limitant la flexibilité | -0.90% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration des systèmes hérités pour les grands services publics

Le remplacement d'installations CIS vieilles de plusieurs décennies et fortement personnalisées exige des opérations parallèles, un nettoyage rigoureux des données et une intégration complexe des systèmes. Des programmes d'investissement dépassant 200 millions USD illustrent l'obstacle financier ; les budgets d'exploitation augmentent également en raison des environnements à double fonctionnement lors des basculements. Les grands services publics échelonnent donc les projets, en commençant par les territoires de facturation à faible risque tout en élaborant des guides de migration réutilisables pour réduire les coûts des vagues ultérieures.

Préoccupations relatives à la confidentialité et à la souveraineté des données

Les services publics gérant des infrastructures critiques doivent protéger les données personnelles et de consommation dans le cadre d'un ensemble croissant de lois régionales. Les exigences en matière de résidence des données, de chiffrement et d'hébergement en cloud souverain compliquent les déploiements CIS multinationaux, allongeant les évaluations des fournisseurs et augmentant les coûts juridiques.[4]Rackspace, "Naviguer dans les défis de la souveraineté des données," rackspace.com Les fournisseurs répondent avec des centres de données régionaux, des politiques de conservation configurables et des contrôles de sécurité prêts pour l'audit, mais les services publics font toujours face à des obligations continues à mesure que les réglementations évoluent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'adoption du cloud dépasse la dépendance aux systèmes sur site

Les systèmes sur site ont conservé 60,35 % de la part du marché des systèmes d'information client en 2025, car de nombreux grands services publics accordent de la valeur au contrôle direct et aux intégrations établies. Pourtant, la taille du marché des systèmes d'information client pour les déploiements cloud devrait progresser à un TCAC de 18,05 %, reflétant la volonté des services publics de taille intermédiaire d'atteindre agilité et transparence des coûts. Les services publics reliant le CIS cloud aux outils modernes de CRM et de gestion de la main-d'œuvre signalent des lancements de produits plus rapides et moins de pannes imprévues, renforçant l'argumentaire commercial du cloud.

L'accélération de l'adoption du cloud découle du traitement élastique pour les calculs de facturation, de la réduction des cycles de renouvellement du matériel et de la reprise après sinistre intégrée. Les règles comptables financières permettant aux frais cloud d'être qualifiés de charges d'exploitation renforcent encore l'adoption, en particulier sur les marchés à tarifs réglementés où les budgets d'investissement sont étroitement scrutés. Les services publics cherchant à pérenniser leurs investissements adoptent de plus en plus des modèles hybrides — maintenant les données critiques sur site tout en transférant les charges de travail non sensibles vers le cloud — pour équilibrer souveraineté et innovation.

Par composant : la dynamique des services s'accroît dans un contexte de domination des solutions

Les solutions ont capté 69,85 % des revenus du marché des systèmes d'information client en 2025 et restent le fondement des processus de facturation, de paiement et d'engagement client. Les fournisseurs intègrent des agents conversationnels dotés d'intelligence artificielle et des analyses avancées pour personnaliser les interactions, automatiser la réconciliation et rationaliser la conception tarifaire. Le secteur des systèmes d'information client voit néanmoins les services progresser de 14,52 % par an, les services publics recherchant une expertise en migration, intégration et services gérés.

Les pénuries de compétences stimulent l'externalisation de la conversion des données, du renforcement de la sécurité et du reporting de conformité, donnant naissance à des contrats de services gérés pluriannuels garantissant des résultats de niveau de service. Les cabinets de conseil spécialisés dans la convergence CIS-AMI conçoivent des plans d'intégration qui limitent les risques et accélèrent le retour sur investissement. À mesure que les attentes des clients évoluent vers le libre-service numérique, les services publics s'appuient de plus en plus sur des partenaires externes pour des améliorations continues de l'expérience utilisateur, actualisant les portails tous les quelques mois plutôt que selon des cycles pluriannuels.

Par utilisateur final : les services publics conservent la première place tandis que le CRM de détail s'accélère

L'énergie et les services publics représentaient 44,78 % de la taille du marché des systèmes d'information client en 2025 en raison de structures tarifaires complexes, de règles de facturation réglementées et de la nécessité de traiter de vastes ensembles de données de compteurs intelligents. Les services publics de distribution d'électricité dominent les dépenses, mais les services publics de l'eau ajoutent désormais des modules CIS qui suivent les anomalies de consommation et automatisent les notifications de fuite.

Les détaillants devraient afficher un TCAC de 16,11 % jusqu'en 2031, ce qui en fait les utilisateurs à la croissance la plus rapide des capacités CRM de type CIS. Le commerce omnicanal exige des vues uniques des transactions clients, incitant les détaillants à adopter des moteurs CIS qui synchronisent les données de produits, de stocks et de promotions en quasi-temps réel. Les organisations de télécommunications et de BFSI sont en retrait mais adoptent des fonctionnalités similaires pour la facturation à l'usage et le regroupement de micro-services.

Analyse géographique

L'Amérique du Nord représentait 34,22 % des revenus du marché des systèmes d'information client en 2025. La pénétration précoce de l'AMI, associée à des mandats stricts de précision de facturation, soutient les investissements continus, tandis que les projets pilotes de centrales électriques virtuelles nécessitent des flux de travail d'inscription CIS et un règlement en quasi-temps réel. Les services publics de la région intègrent activement des agents conversationnels et des applications en libre-service pour réduire les appels et améliorer les indicateurs de satisfaction client. Les coûts élevés de migration et les obligations de confidentialité tempèrent le rythme des projets, amenant de nombreux opérateurs à adopter des plans de basculement progressifs.

L'Asie-Pacifique devrait se développer à un TCAC de 15,23 %, le plus rapide de toutes les régions, alors que les services publics associent des déploiements massifs de compteurs intelligents à des mises à niveau CIS prenant en charge les tarifs à l'heure d'utilisation et les fonctions prépayées. Les programmes nationaux visant à réduire les pertes techniques et commerciales font de la modernisation du comptage à l'encaissement une priorité, tandis que les attentes croissantes de la classe moyenne stimulent la demande de canaux de service numérique. Les pénuries de talents régionales encouragent l'externalisation, créant des opportunités pour les intégrateurs de systèmes proposant des solutions CIS-AMI clés en main.

Le marché européen des systèmes d'information client est façonné par une réglementation qui impose une facturation transparente, des paiements instantanés et une cybersécurité rigoureuse. Les services publics alignent leurs calendriers d'investissement CIS sur les échéances de reporting annuelles pour éviter les pénalités. Les directives de réponse côté demande encouragent une facturation flexible, nécessitant des moteurs gérant des tarifs granulaires par blocs horaires. Pendant ce temps, les économies émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique déploient des CIS pour soutenir les programmes d'électricité et d'eau prépayés, améliorant le recouvrement des revenus et élargissant l'accès.

L'Europe représente un marché significatif pour les systèmes d'information client, affichant une croissance robuste avec un TCAC d'environ 9,85 % de 2020 à 2025. Le Royaume-Uni, l'Allemagne, la France et l'Espagne sont les principaux pays moteurs de la croissance du marché régional. Le marché de la région se caractérise par des préoccupations environnementales croissantes et des politiques gouvernementales favorables soutenant les initiatives de transformation numérique. Les services publics européens se concentrent de plus en plus sur la modernisation de leurs opérations clients grâce à des solutions CIS avancées combinant facturation, service client et comptage uniforme avec les avantages d'une base de données commune et d'une pile technologique commune. Le marché connaît un glissement significatif vers les solutions basées sur le cloud, de nombreux fournisseurs développant des applications mobiles pour offrir des informations énergétiques et un engagement client amélioré. L'accent fort mis par la région sur les réglementations en matière de confidentialité et de sécurité des données a conduit au développement de solutions CIS plus sophistiquées et conformes. L'intégration des sources d'énergie renouvelables et des technologies de réseau intelligent a créé de nouvelles opportunités pour les fournisseurs de CIS afin de développer des solutions plus avancées et flexibles.

La région Asie-Pacifique émerge comme un marché à forte croissance pour les systèmes d'information client, avec un TCAC projeté d'environ 13,92 % de 2025 à 2030. La dynamique du marché dans cette région est façonnée par une urbanisation rapide, une croissance démographique et des investissements croissants dans la modernisation des infrastructures de services publics. La Chine et l'Inde sont les principaux moteurs de croissance, les deux pays réalisant des investissements significatifs dans les technologies de réseau intelligent et les initiatives de transformation numérique. La région connaît un glissement notable des systèmes hérités vers des solutions CIS avancées, en particulier dans les secteurs de l'électricité et de l'alimentation en énergie. L'adoption croissante de compteurs intelligents et d'infrastructures de comptage avancées crée de nouvelles opportunités pour les fournisseurs de solutions CIS. Le marché bénéficie également de diverses initiatives gouvernementales promouvant la transformation numérique et le développement des villes intelligentes. Les services publics de la région se concentrent de plus en plus sur l'amélioration de l'expérience client grâce à des processus de facturation automatisés et à des plateformes d'engagement client améliorées. L'accent croissant mis sur la réduction des pertes de transport et de distribution stimule l'adoption de solutions CIS sophistiquées.

Le marché latino-américain des systèmes d'information client connaît une croissance régulière, portée par le besoin croissant de moderniser les infrastructures de réseau électrique vieillissantes et d'améliorer les capacités de service client. Les services publics de la région se concentrent sur la mise en œuvre de systèmes avancés et automatisés pour optimiser leurs capacités de facturation, gérer les réseaux de distribution en temps réel et fournir aux consommateurs un accès amélioré aux données. Le marché se caractérise par des investissements croissants dans les projets de villes intelligentes et les initiatives de transformation numérique dans les grandes économies. Les gouvernements de la région allouent des budgets pour moderniser les villes existantes et établir de nouveaux projets de villes intelligentes afin d'améliorer l'économie globale. Le soutien des gouvernements stimule également l'adoption de technologies soutenant les opérations des réseaux intelligents et des systèmes. Les services publics de la région reconnaissent de plus en plus l'importance des canaux d'engagement numérique et des plateformes de libre-service client pour améliorer l'efficacité opérationnelle et la satisfaction client.

La région Moyen-Orient et Afrique présente des opportunités uniques pour les fournisseurs de systèmes d'information client, portées par l'accent croissant mis sur la conservation de l'énergie et le déploiement élargi des technologies de réseau intelligent. La région du Moyen-Orient, largement fondée sur une économie pétrolière, connaît des investissements significatifs dans des projets commerciaux, résidentiels et industriels nécessitant des solutions de comptage précises et économes en énergie. Les initiatives et politiques gouvernementales liées au déploiement de compteurs intelligents créent des conditions favorables à la croissance du marché. En Afrique, le marché est porté par le besoin croissant d'améliorer les infrastructures de services publics et de réduire les pertes non techniques. La région connaît une adoption croissante de solutions de comptage intelligent, en particulier dans les zones urbaines. Le marché bénéficie également de diverses initiatives de transformation numérique visant à améliorer les opérations des services publics et la prestation de services aux clients. L'intégration des sources d'énergie renouvelables et le besoin de systèmes de facturation efficaces créent de nouvelles opportunités pour les fournisseurs de solutions CIS dans la région.

Paysage réglementaire

Les systèmes d'information client fonctionnent sous des règles de facturation des services publics, des obligations de protection des données et des exigences de cybersécurité des infrastructures critiques qui se superposent et varient selon la région et le secteur. En Europe, la transparence et la rapidité obligatoires en matière de facturation et de divulgation de la consommation des clients continuent de faire évoluer les fonctionnalités des CIS vers la gestion des données d'intervalle, l'auditabilité et les contrôles d'assurance des revenus. La directive européenne NIS2 (délai de transposition : 17 octobre 2024) renforce les exigences de signalement des incidents et de gestion des risques pour les entités essentielles telles que les télécommunications, ce qui façonne l'architecture de sécurité des CIS et la diligence raisonnable des fournisseurs.

Les exigences en matière de sécurité et de résilience sont également mises en œuvre par le biais de directives nationales et de normes internationales. Au Royaume-Uni, le Telecommunications Security Code of Practice 2026 (version 1.1) a été publié en juillet 2026 en vertu du Telecommunications (Security) Act 2021, renforçant les contrôles qui déterminent la manière dont les systèmes de données clients sont sécurisés et gérés pour les fournisseurs concernés. Au niveau des normes, les recommandations de l'UIT-T approuvées en 2025, notamment M.3111.1 (interfaces neutres en termes de protocole entre les systèmes d'exploitation télécom et les plateformes de commerce électronique) et M.3389 (exigences de gestion de l'expérience client basée sur l'IA), ainsi que F.748.71 (décembre 2025, architecture de généralisation de modèles d'IA pour le service client intelligent), constituent une référence pour des opérations client interopérables et dotées d'IA qui recoupent de plus en plus les feuilles de route des CIS.

Paysage concurrentiel

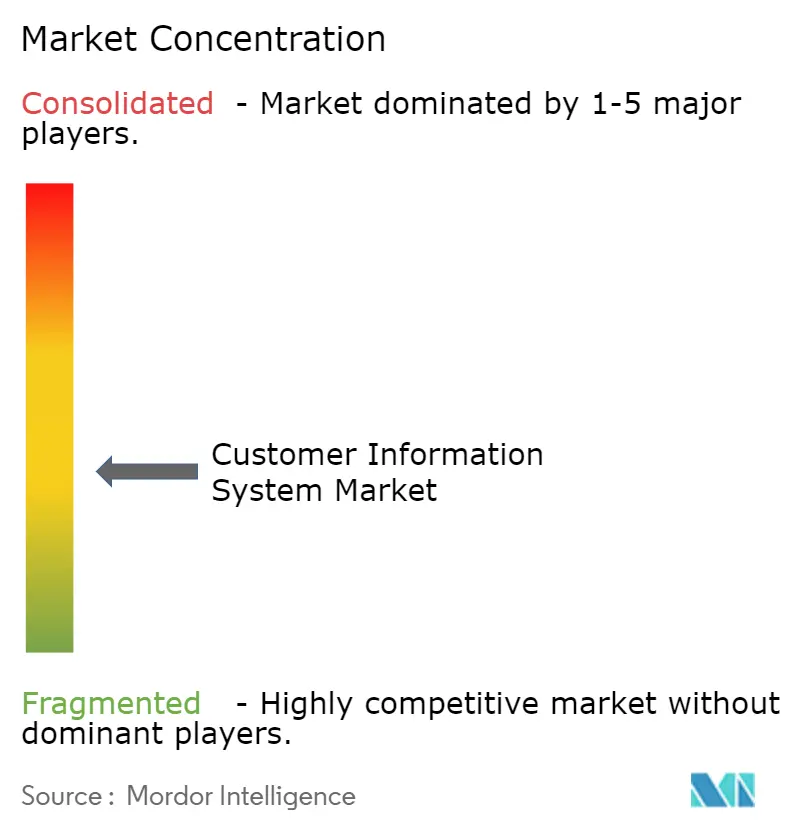

Le marché des systèmes d'information client présente une concentration modérée : des fournisseurs d'entreprise mondiaux tels qu'Oracle, SAP et IBM sont en concurrence avec des spécialistes axés sur les services publics, notamment Fluentgrid, Gentrack, Hansen Technologies, Vertex One et Open Smartflex. Les fournisseurs d'entreprise s'appuient sur des budgets de recherche et développement importants et des suites ERP adjacentes, séduisant les grands services publics multi-services à la recherche de cohérence de plateforme. Les fournisseurs spécialisés remportent des projets en proposant des modèles configurables adaptés aux flux de travail électriques, hydrauliques et gaziers, réduisant les délais de déploiement pour les opérateurs de taille intermédiaire.

La différenciation stratégique est désormais centrée sur la disponibilité cloud, les informations pilotées par l'intelligence artificielle et les architectures composables qui évitent la dépendance fournisseur. Les fournisseurs déploient des micro-services et des API ouvertes afin que les services publics puissent échanger des modules sans réécrire le code central. Des modèles de tarification flexibles basés sur le nombre de clients ou le volume de transactions alignent les revenus des fournisseurs sur la croissance des services publics, influençant davantage les critères de sélection.

Les services publics évaluant les fournisseurs pèsent la maturité des produits, les certifications de cybersécurité et les cadres de migration éprouvés. Les projets de référence impliquant un grand nombre de compteurs, une conversion réussie des données héritées et une conformité réglementaire avérée font souvent pencher la balance. À mesure que les ressources énergétiques distribuées prolifèrent, les fournisseurs capables de réconcilier la production derrière le compteur dans les moteurs de facturation gagnent un avantage concurrentiel supplémentaire.

Leaders du secteur des systèmes d'information client

Oracle Corporation

IBM Corporation

SAP SE

Gentrack Group Limited

Itineris NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une fenêtre de modernisation à court terme s'ouvre autour des cycles de remplacement et des transitions de plateformes fournisseurs, en particulier lorsque les services publics et les prestataires de services abandonnent des piles héritées fortement personnalisées. Un catalyseur concret est l'approche des jalons de maintenance pour SAP IS-U sur ECC (fin de la maintenance courante en 2027, maintenance étendue en 2030), ce qui place les organisations de meter-to-cash, de facturation et de service client en position de planification pour les parcours S/4HANA Utilities et les plateformes CIS alternatives, aux côtés de services de migration progressive. Cet environnement favorise les offres qui réduisent le risque de bascule, prennent en charge la résidence hybride des données et fournissent des guides de migration réutilisables pour les services publics multi-territoires confrontés à des coûts de conversion héritée élevés.

Les preuves issues des produits et des mises en œuvre pointent également vers une adoption plus large des opérations client assistées par IA et des plateformes de service à l'échelle de l'entreprise, adjacentes aux CIS ou étroitement intégrées à ceux-ci. En janvier 2026, EnBW Energie Baden-Wuerttemberg AG a sélectionné BSI Software pour le déploiement d'une plateforme de service à l'échelle de l'entreprise, illustrant la demande pour des couches de service client unifiées qui consolident les historiques d'interaction, les workflows et les demandes de service entre les lignes d'activité. En juillet 2026, Microsoft a introduit des capacités d'IA agentique en préversion publique pour Dynamics 365 Customer Insights, élargissant la boîte à outils pour automatiser la conception de parcours et l'optimisation de la prospection que les fournisseurs de CIS et les intégrateurs de systèmes peuvent intégrer dans les processus d'engagement client et d'assurance des revenus. Hors des services publics, l'adoption dans les services financiers continue de valider la modernisation du CRM adjacent aux CIS à grande échelle, comme l'illustre Alpha Bank Cyprus, qui a achevé une mise en œuvre de Salesforce Financial Services Cloud devenue pleinement opérationnelle le 30 avril 2026, renforçant les opportunités pour des données maîtres client configurables et livrées dans le cloud, ainsi que l'orchestration connectée aux systèmes de facturation et de service.

Développements récents du secteur

- Mai 2026 : la ville de Dallas a mis en production le système d'information client (CIS) Itineris UMAX, marquant une bascule complète vers une plateforme moderne de meter-to-cash. Un déploiement en production dans un grand service public municipal met en évidence le passage des parcs CIS hérités vers des plateformes configurables avec des processus et des modèles d'intégration standardisés. Ce jalon renforce également la demande pour des services de fournisseurs et d'intégrateurs de systèmes autour de la conversion de données, des tests et de la stabilisation opérationnelle.

- Mai 2025 : Utility Warehouse s'est associé à Gentrack pour faire évoluer sa plateforme énergétique. L'accord souligne l'investissement continu dans la mise à niveau des plateformes clients et de facturation parmi les détaillants d'énergie concurrentiels, qui doivent gérer l'agilité produit, les parcours de service numérique et les exigences de conformité sectorielle. Il conforte également le rôle des fournisseurs de CIS spécialisés dans la modernisation des opérations client sans dépendre uniquement des suites d'entreprise génériques.

- Août 2024 : la Water Authority of Fiji a achevé un déploiement et une migration cloud de Gentrack sur AWS dans le cadre d'un programme de transformation de l'entreprise. Le projet signale que les modèles CIS hébergés dans le cloud sont adoptés au-delà de l'Amérique du Nord et de l'Europe, y compris par des services publics visant des mises à niveau plus rapides et une meilleure scalabilité. Il renforce également l'argument en faveur d'accélérateurs cloud packagés et de services managés dans la modernisation des services publics des marchés émergents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les logiciels payants et les services associés utilisés pour capturer, stocker, gérer et utiliser les informations de compte client dans les flux de travail liés à la clientèle et à la facturation, y compris le déploiement dans des environnements cloud ou sur site.

Exclusions du périmètre : nous excluons les suites CRM génériques et les produits de facturation uniquement lorsqu'ils sont vendus sans une couche CIS qui maintient les données maîtres du client et les flux de travail opérationnels associés.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par composant

- Solutions

- Services

- Par utilisateur final

- CRM

- BFSI

- Commerce de détail

- Télécommunications

- CIS

- Gestion de l'eau et des eaux usées

- Énergie et services publics

- Autres utilisateurs finaux

- CRM

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et ancrer les hypothèses sur les opérations des services publics, les tendances de dépenses numériques et l'adoption du cloud. Nous avons examiné les dépôts publics des services publics et les rapports annuels, les statistiques gouvernementales sur l'énergie et l'eau, ainsi que les documents réglementaires qui façonnent le traitement des données clients et les pratiques de facturation. Les sources incluaient également des références normatives et politiques d'organisations telles que l'U.S. Energy Information Administration, l'U.S. Environmental Protection Agency, Eurostat et l'Agence internationale de l'énergie, suivies de lectures complémentaires issues de revues à comité de lecture traitant de la modernisation informatique des services publics.

Pour traduire ce contexte en un modèle de dimensionnement, nous avons également utilisé des documents tels que la documentation produit, des indications publiques de tarification, des études de cas et les points de vue de partenaires de mise en œuvre partagés sur des sites de presse et d'associations reconnus. Des abonnements payants sélectionnés ont été utilisés uniquement pour les données financières des entreprises et pour des vérifications au niveau des expéditions d'importation et d'exportation, lorsque cela était pertinent pour valider l'activité de déploiement de systèmes à grande échelle. Cette liste est indicative, et de nombreuses autres sources publiques ont été consultées pour recueillir des points de données, valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les acheteurs achètent réellement dans le cadre d'un programme CIS et sur le comportement des prix entre les modes de livraison cloud et sur site. Nous avons échangé avec des services publics et d'autres utilisateurs de CIS, des intégrateurs de systèmes et des équipes de solutions, puis nous avons revérifié les hypothèses sur les délais de mise en œuvre, l'intensité du support récurrent et le rythme de migration dans les Amériques, l'EMEA et l'APAC afin que les schémas d'adoption régionaux ne soient pas moyennés.

Répartition des répondants au travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 35 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Mid tier : 47 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les empreintes de comptes clients des services publics et des entreprises ont été traduites en un bassin de dépenses CIS adressable réaliste, en utilisant les cycles d'adoption et de remplacement comme principal pont entre les opérations et la demande logicielle. Une fois ce bassin de demande cadré, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des échantillons de valeurs de contrat, des fourchettes typiques d'abonnement et de maintenance, et des retours de canaux sur les mix de mise en œuvre et de support, puis les totaux ont été ajustés lorsque des écarts importants apparaissaient.

Les intrants clés du modèle comprenaient le rythme de migration cloud pour les CIS hérités, la durée moyenne de mise en œuvre, le mix typique services/logiciels, les taux de renouvellement et d'adhésion au support, ainsi que la part des programmes CIS liés à des mises à niveau de facturation et d'engagement client. Lorsque les preuves étaient minces pour les petits pays ou les usages de niche, nous avons appliqué des mandataires de marchés comparables, puis les avons validés lors d'appels de suivi afin que les lacunes ne gonflent pas silencieusement le total. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des avis d'experts sur la pression réglementaire, les budgets de modernisation des services publics et le calendrier de déploiement pluriannuel, ce qui a permis de maintenir les prévisions liées à ce qui peut être mis en œuvre année par année.

Validation des données et cycle de mise à jour

Nous avons effectué plusieurs vérifications avant validation finale afin que les chiffres définitifs restent cohérents avec les signaux de marché observables. Les résultats du modèle ont été comparés à des indicateurs indépendants tels que l'orientation des dépenses numériques des services publics, les annonces de programmes et le calendrier des grands cycles de remplacement, puis les valeurs aberrantes ont été examinées jusqu'au niveau des hypothèses avant d'être acceptées.

Une seconde revue par un analyste a été utilisée pour remettre en question l'interprétation du périmètre, les calculs arithmétiques et le traitement des devises, et un nouveau contact a été déclenché lorsque les retours d'entretiens entraient en conflit avec les signaux documentaires sur les prix ou l'adoption. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient les budgets, les modèles de livraison ou la réglementation. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des systèmes d'information client de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent différer car les entreprises ne comptabilisent pas toujours les mêmes revenus logiciels et de services, et elles varient également sur ce qu'elles considèrent comme une véritable transaction CIS par rapport aux plateformes adjacentes. Les écarts peuvent aussi provenir du calendrier des devises, de la manière dont les prix d'abonnement sont annualisés, et du fait que l'estimation suppose une migration cloud plus rapide ou plus lente.

L'écart principal provient du fait que les plateformes de données clients pilotées par le CRM et les applications de facturation uniquement soient regroupées dans le même segment, alors que Mordor Intelligence ne comptabilise les revenus que lorsqu'ils sont liés à un CIS qui maintient les données maîtres du client et prend en charge les flux de travail opérationnels (et non seulement des écrans d'engagement ou une facturation autonome).

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,93 milliard USD (2026) | |

| Revue spécialisée A | 1,79 milliard USD (2025) | Utilise une année de référence plus ancienne et une fenêtre de prévision plus courte, et semble traiter le marché comme centré sur le logiciel, avec une inclusion limitée des revenus de mise en œuvre et de support continu, ce qui compresse le total par rapport à une vision complète de la valeur du programme. |

| Éditeur spécialisé B | 2,18 milliards USD (2025) | Semble utiliser une définition fonctionnelle plus large qui peut mélanger le CIS avec des outils adjacents de données et d'engagement client, et peut appliquer des hypothèses d'escalade de PVA plus lissées sans vérifications explicites par rapport aux cycles de remplacement des services publics. |

L'écart observé dans le tableau s'explique principalement par des choix de périmètre et de calendrier plutôt que par des erreurs de calcul. Lorsque les revenus comptabilisés sont liés à une décision d'achat CIS clairement identifiée, et lorsque l'abonnement et les services sont traités de manière cohérente entre les régions et les dates de devises, le total du marché devient plus facile à retracer et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes d'information client ?

Le marché est évalué à 1,93 milliard USD en 2026 et devrait croître pour atteindre 3,54 milliards USD d'ici 2031 avec un TCAC de 12,92 %.

Quelle région est en tête du marché des systèmes d'information client ?

L'Amérique du Nord détient la plus grande part à 34,22 % grâce à l'adoption précoce de l'AMI et à des mandats stricts de précision de facturation.

Pourquoi les services publics migrent-ils vers des CIS basés sur le cloud ?

Le déploiement cloud offre une mise en œuvre plus rapide, un traitement élastique et une tarification favorable aux charges d'exploitation, soutenant un TCAC de 18,05 % pour le CIS cloud jusqu'en 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications CRM de détail devraient se développer à un TCAC de 16,11 % alors que les détaillants exploitent les moteurs CIS pour la personnalisation omnicanale.

Comment les coûts de migration des systèmes hérités affectent-ils les projets CIS ?

Les grands services publics peuvent faire face à des programmes d'investissement dépassant 200 millions USD et à des dépenses de double fonctionnement, rendant les migrations progressives et les services gérés des tactiques d'atténuation attrayantes.

Qu'est-ce qui stimule l'investissement CIS en Asie-Pacifique ?

Les déploiements rapides de compteurs intelligents et l'intégration CIS-AMI pour réduire les pertes techniques propulsent un TCAC prévu de 15,23 % dans la région.

Dernière mise à jour de la page le: