Taille et part du marché des systèmes de gestion de la correspondance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

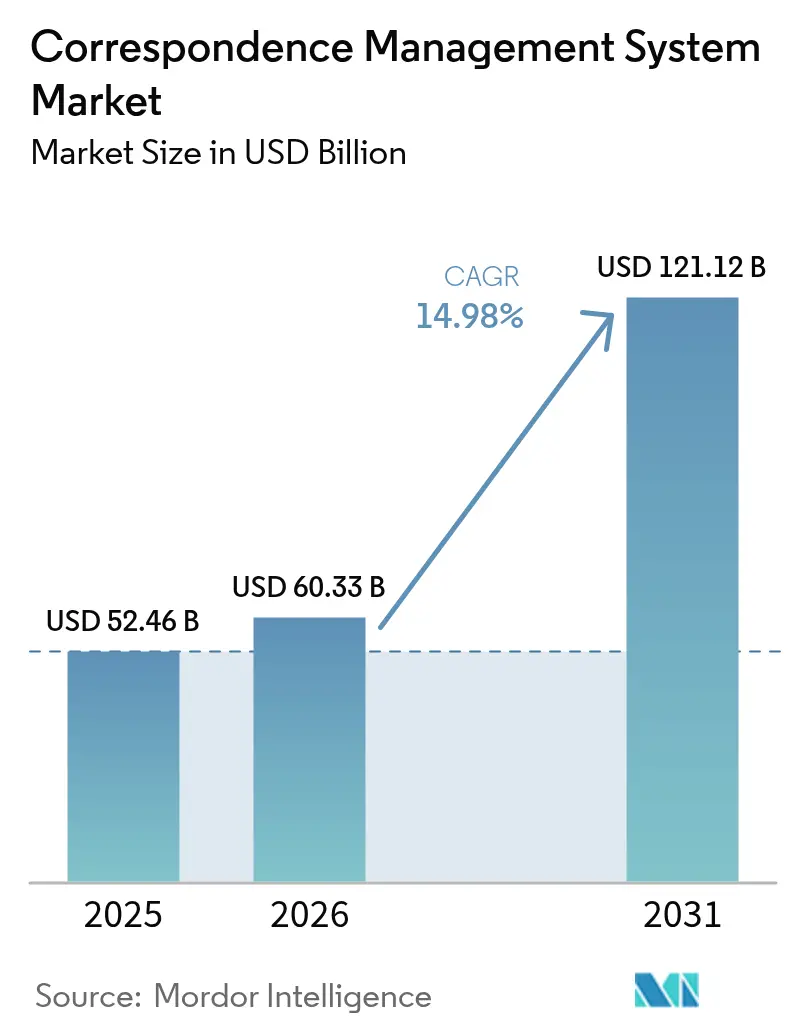

| Taille du Marché (2026) | 60.33 Milliards de dollars |

| Taille du Marché (2031) | 121.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.98% CAGR |

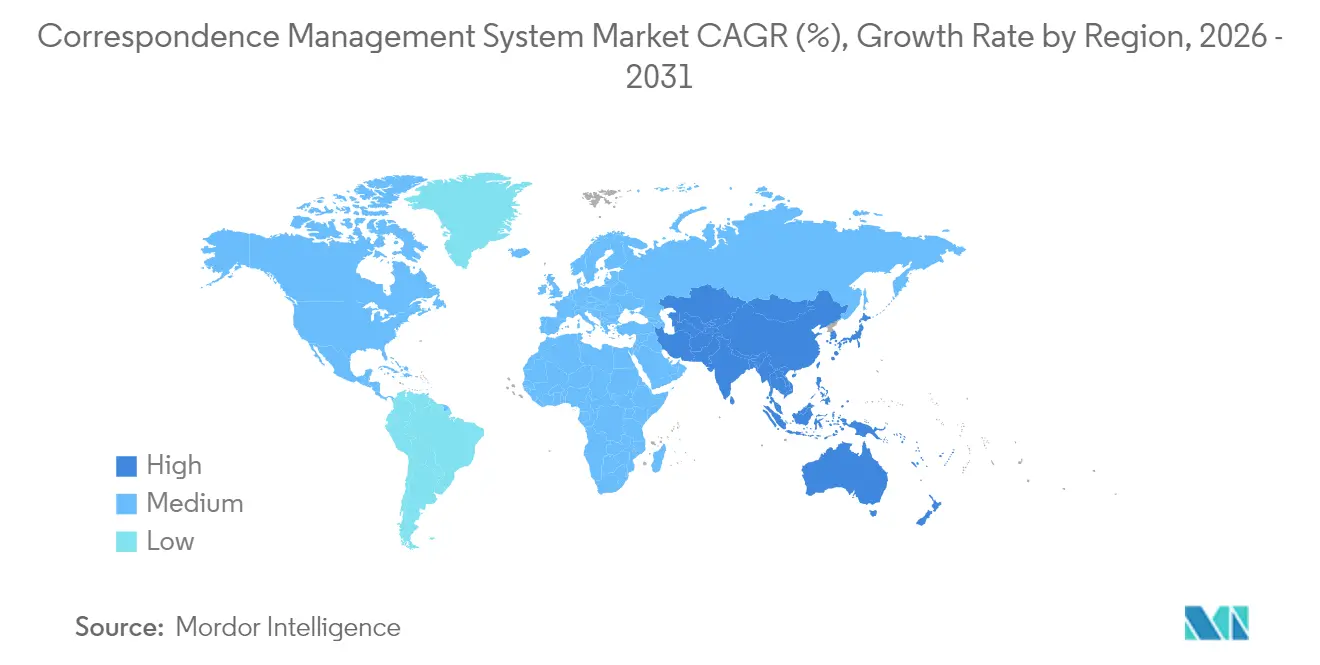

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de la correspondance par Mordor Intelligence

La taille du marché des systèmes de gestion de la correspondance devrait croître de 52,46 milliards USD en 2025 à 60,33 milliards USD en 2026 et devrait atteindre 121,12 milliards USD d'ici 2031, à un TCAC de 14,98 % sur la période 2026-2031. La migration accélérée des fusions postales par lots vers une orchestration en temps réel et contextuelle soutient cette progression, les organisations cherchant des communications multicanaux auditables qui respectent le RGPD, l'HIPAA et les réglementations similaires. La rigueur réglementaire s'articule avec l'adoption omnicanale ; les entreprises équilibrent désormais la messagerie électronique avec les SMS, le RCS, les chatbots et l'impression pour optimiser la portée et les coûts. Les plateformes cloud natives dominent les nouveaux déploiements, car les hyperscalers fournissent des capacités de calcul élastiques, du stockage d'objets et des passerelles API qui réduisent le coût total de possession. L'IA générative et les outils low-code raccourcissent les cycles de développement des modèles, tandis que l'analyse des sentiments contribue à affiner le ton, le timing et le canal en temps réel. La pression concurrentielle augmente à mesure que les acteurs axés sur les API décomposent les suites héritées en microservices composables, fragmentant les parts de fournisseurs et élargissant les écarts de fonctionnalités.

Principaux enseignements du rapport

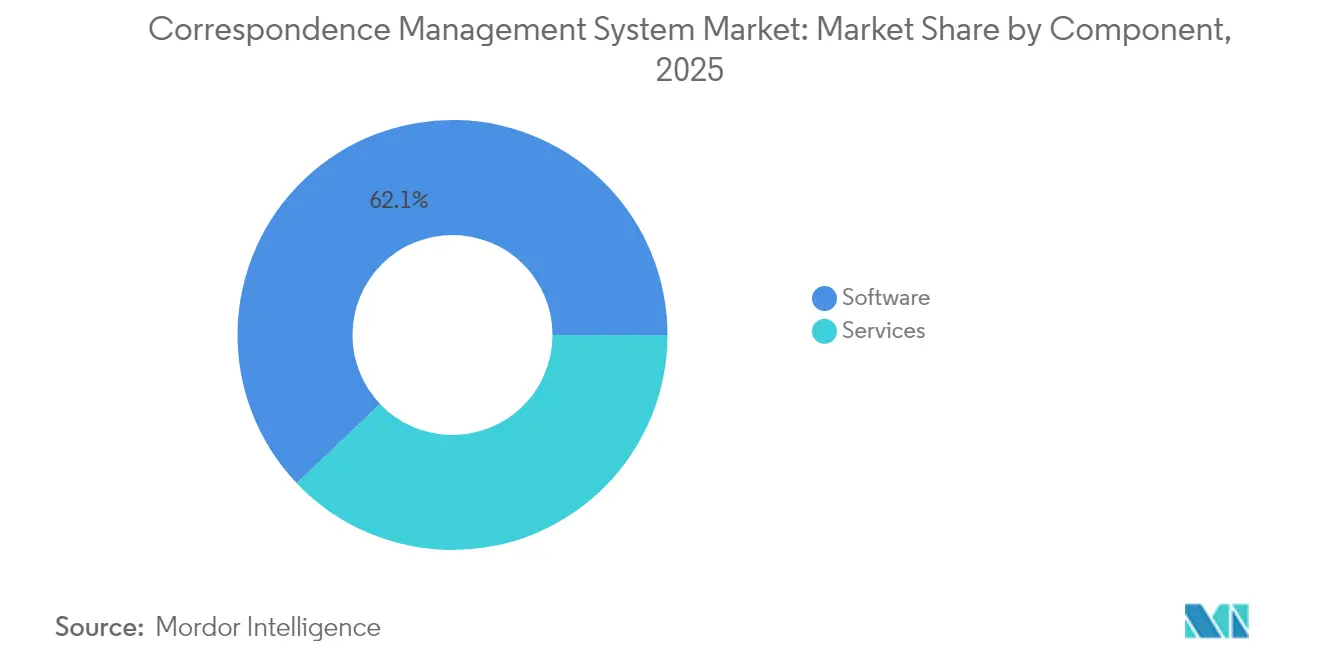

- Par composant, le logiciel a représenté 62,10 % de la part du marché des systèmes de gestion de la correspondance en 2025 ; les services devraient croître à un TCAC de 16,18 % jusqu'en 2031.

- Par canal de diffusion, les formats basés sur le Web détenaient 47,20 % de la part du marché des systèmes de gestion de la correspondance en 2025, tandis que les canaux sociaux et chatbots progressent à un TCAC de 15,89 % jusqu'en 2031.

- Par modèle de déploiement, les configurations cloud représentaient 68,05 % de la part du marché des systèmes de gestion de la correspondance en 2025 ; les déploiements en cloud public se développent à un TCAC de 16,22 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 55,10 % des dépenses en 2025, tandis que les PME devraient progresser à un TCAC de 16,05 % jusqu'en 2031.

- Par secteur vertical, les services bancaires, financiers et d'assurance ont représenté 25,40 % des revenus en 2025 ; la santé et les sciences de la vie mènent la croissance avec un TCAC de 15,55 %.

- Par géographie, l'Amérique du Nord représentait 35,30 % de la part en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 16,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de la correspondance

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'automatisation et de personnalisation des communications | +2.8% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Adoption des plateformes CCM cloud natives | +3.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations réglementaires en matière de correspondance sécurisée et auditable | +2.5% | Amérique du Nord, UE, avec extension aux centres financiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Engagement omnicanal et impulsion de la transformation numérique | +2.1% | Mondial, accéléré dans les marchés mobile-first d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Analyse des sentiments pilotée par l'IA pour une personnalisation en temps réel | +1.9% | Amérique du Nord, UE, certaines métropoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Activation des flux de travail de correspondance low-code/no-code | +1.6% | Mondial, avec une adoption plus rapide parmi les PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'automatisation et de personnalisation des communications

Les entreprises abandonnent les routines statiques de fusion postale au profit de moteurs dynamiques qui ingèrent des données en temps réel, des historiques de transactions, des comportements de navigation et des scores de sentiment, afin d'adapter le contenu et le timing des messages. Une étude de 2024 du Journal of Business Research a montré que les messages personnalisés dans les services financiers augmentaient l'engagement de 34 % et réduisaient le trafic des centres d'appels de 22 %. Les prestataires bancaires intègrent désormais des limites de crédit préapprouvées dans les lettres d'offres de prêt, tandis que les assureurs automatisent les mises à jour de l'état des sinistres décrivant les prochaines étapes propres à chaque client. Les gestionnaires de prêts hypothécaires s'appuient sur le CCM pour respecter les délais de trois jours ouvrables imposés par la loi américaine Real Estate Settlement Procedures Act, un benchmark que les processus manuels atteignent rarement. Les acteurs du secteur considèrent de plus en plus la correspondance personnalisée comme un levier de fidélisation face à la banalisation des offres.

Adoption des plateformes CCM cloud natives

Les architectures cloud dissocient les charges de travail de l'infrastructure sur site, permettant une mise à l'échelle élastique lors des périodes de pointe telles que la période fiscale, les inscriptions ouvertes ou la facturation des services publics. Microsoft a intégré Nuance Communications dans Dynamics 365 pour orchestrer la voix, la messagerie électronique et les SMS depuis une seule console.[1]Microsoft Corporation, "Communiqué de presse sur l'acquisition de Nuance," microsoft.com Le CCM en cloud public exploite le calcul sans serveur pour générer des millions de PDF en parallèle et acheminer les résultats selon les préférences des clients enregistrées dans le CRM. Les topologies hybrides restent courantes dans les secteurs réglementés ; les banques de l'UE déploient des nœuds privés à l'intérieur des frontières nationales tout en archivant la correspondance dans des espaces de stockage d'objets en cloud public, respectant ainsi les règles de résidence des données.[2]Autorité bancaire européenne, "Lignes directrices sur l'informatique en nuage," eba.europa.eu Les directeurs financiers privilégient les modèles de facturation à l'usage qui transforment les coûts informatiques fixes en dépenses d'exploitation variables.

Obligations réglementaires en matière de correspondance sécurisée et auditable

Les cadres de conformité intègrent des pistes d'audit, un contrôle des versions et des signatures infalsifiables dans les flux de travail CCM. Les amendements de 2024 à la règle 17a-4 de la SEC américaine obligent les courtiers-négociants à conserver les communications électroniques pendant six ans dans des formats non effaçables, stimulant l'adoption du stockage sur blockchain. La règle de notification de violation de l'HIPAA oblige les prestataires à consigner les accusés de réception dans les 60 jours suivant un incident. La loi européenne sur l'accessibilité impose que la correspondance soit compatible avec les lecteurs d'écran d'ici juin 2025. Les fournisseurs de CCM préchargent désormais les modèles avec le langage de divulgation requis et les balises d'accessibilité, réduisant ainsi les cycles de remédiation.

Engagement omnicanal et impulsion de la transformation numérique

Le service de communications enrichies (RCS) a atteint 1 milliard d'utilisateurs actifs mensuels en 2024, offrant aux entreprises une alternative riche en contenus multimédias aux SMS.[3]GSMA, "Services de communications enrichies," gsma.com Les API WhatsApp Business atteignent un taux d'ouverture de 89 % au Brésil, dépassant largement les niveaux de réponse par messagerie électronique. Les entreprises orchestrent l'impression, le portail, la messagerie électronique et les chatbots depuis une couche de décision unique qui évalue l'urgence, les préférences et les coûts. Les flux de travail hybrides génèrent simultanément des PDF prêts à l'impression et des jumeaux numériques, préservant la recevabilité juridique tout en garantissant la commodité numérique. Les dialogues de chatbot déclenchent désormais des courriels de suivi résumant les interactions pour créer des dossiers auditables du service client.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre initiaux élevés | -1.4% | Mondial, particulièrement aigu dans les segments PME sensibles aux prix | Court terme (≤ 2 ans) |

| Les silos de données et la pénurie de compétences entravent l'intégration | -1.2% | Mondial, prononcé dans les environnements informatiques hérités | Moyen terme (2 à 4 ans) |

| Les limites de la conception axée sur la confidentialité restreignent la personnalisation des données | -0.8% | UE et juridictions favorables à la protection de la vie privée | Long terme (≥ 4 ans) |

| Risques de dépendance aux fournisseurs de moteurs de modèles propriétaires | -0.9% | Mondial, affectant les entreprises dotées de piles CCM multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre initiaux élevés

Les projets CCM en entreprise nécessitent souvent entre 0,5 et 2 millions USD en logiciels, services et infrastructure, ce qui grève les budgets dans les secteurs à faibles marges. Les modèles SaaS convertissent les licences en frais mensuels, mais les charges variables liées à l'egress de données, aux dépassements d'API et au support premium compliquent les prévisions de coûts. Les petites banques générant moins de 50 000 communications mensuelles trouvent parfois le CCM en cloud plus coûteux que le maintien d'une équipe de deux personnes spécialisées en édition bureautique. Les délais d'intégration prolongés amplifient encore les dépenses de double fonctionnement pendant la phase de transition.

Les silos de données et la pénurie de compétences entravent l'intégration

Les plateformes CCM nécessitent un accès en temps réel aux actifs CRM, ERP et data lake, mais de nombreuses organisations ne disposent pas des API et de la gouvernance des données maîtresses pour exposer ces sources. Les extractions par lots nocturnes produisent des données de personnalisation obsolètes, manquant les déclencheurs à caractère urgent. Les spécialistes de l'intégration maîtrisant à la fois les intergiciels hérités et les passerelles modernes restent rares, créant des délais d'attente de six à neuf mois. Une mauvaise hygiène des adresses et des enregistrements en double gonflent les réimpressions et les taux de rebond, érodant le retour sur investissement jusqu'à ce que les initiatives de qualité des données arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité augmente

Les modules logiciels ont capté 62,10 % de la part du marché des systèmes de gestion de la correspondance en 2025, reflétant l'appétit des entreprises pour des suites unifiées combinant composition, automatisation et flux de travail. Les revenus des services devraient enregistrer un TCAC de 16,18 % à mesure que les entreprises font appel à des intégrateurs pour connecter le CCM aux dorsales CRM, ERP et de diffusion d'événements. L'IA générative rédige désormais des textes personnalisés à partir de données structurées, réduisant les bibliothèques de modèles et accélérant les campagnes. Les options de services gérés séduisent les organisations manquant de talents CCM en interne, leur permettant de confier les opérations courantes à des spécialistes externes.

À mesure que les périmètres d'intégration s'élargissent, les services assurent la migration des modèles, la cartographie des données et la validation de la conformité. Les capacités d'automatisation documentaire vont au-delà des PDF pour inclure des fichiers HTML5 interactifs intégrant vidéos et graphiques. Les moteurs de flux de travail associent la correspondance aux jalons des dossiers, tels que l'approbation d'un sinistre ou la clôture d'un litige. La taille du marché des systèmes de gestion de la correspondance pour les services devrait dépasser les licences logicielles d'ici 2031, à condition que la complexité des intégrations continue de croître.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de diffusion : les réseaux sociaux et chatbots perturbent la domination de la messagerie électronique

Les portails Web ont hébergé 47,20 % du volume sortant en 2025, confirmant la préférence des clients pour l'accès en libre-service plutôt que la livraison postale. Cependant, les canaux sociaux et chatbots devraient afficher un TCAC de 15,89 %, portés par le RCS, WhatsApp et les messageries spécifiques à certaines régions. La messagerie électronique reste centrale pour les avis transactionnels, mais l'encombrement des boîtes de réception pousse les entreprises à adopter DMARC et BIMI pour préserver la délivrabilité.

Les SMS et MMS atteignent un taux d'ouverture de 98 % en moins de trois minutes, soutenant une tarification premium pour les alertes de fraude et les rappels de rendez-vous. L'impression subsiste pour les documents à valeur élevée nécessitant des copies physiques. L'orchestration omnicanale évalue l'urgence, le coût et les préférences avant l'envoi, une capacité que les systèmes de traitement par lots hérités ne possèdent pas. Cette diversité positionne le marché des systèmes de gestion de la correspondance pour rester agnostique en termes de canal, les formats émergents continuant d'éroder la part de la messagerie électronique.

Par modèle de déploiement : le cloud public prend l'avantage sur le plan économique

Le cloud représentait 68,05 % des déploiements en 2025 et devrait dominer les nouveaux projets jusqu'en 2031. Le CCM en cloud public utilise AWS S3, Azure Cognitive Services ou Google Cloud Pub/Sub pour offrir une économie à la transaction. Les banques européennes déploient des nœuds privés pour les données fondamentales tout en exploitant des CDN publics pour la diffusion via les portails, conformément aux orientations sur la résidence des données de la Banque centrale européenne.

Les environnements sur site se réduisent chaque année mais persistent dans les contextes de défense et d'infrastructure critique. Les clouds privés fonctionnant sur OpenStack ou VMware offrent des ressources dédiées avec une orchestration pilotée par API. La taille du marché des systèmes de gestion de la correspondance au sein du cloud public devrait connaître la croissance la plus rapide, tandis que les modèles hybrides satisfont les organisations cherchant à équilibrer souveraineté et coûts.

Par taille d'organisation : les PME adoptent la simplicité du SaaS

Les grandes entreprises ont généré 55,10 % des dépenses en 2025, reflétant les volumes massifs de relevés et d'avis. Cependant, les PME affichent un TCAC de 16,05 % à mesure que les fournisseurs SaaS proposent une tarification à la consommation et des connecteurs préconfigurés pour QuickBooks, HubSpot ou Zoho. Les générateurs par glisser-déposer éliminent le besoin de codage, permettant aux petits prêteurs de générer automatiquement des divulgations hypothécaires conformes aux règles de mise en forme du CFPB.

Les lacunes en compétences pèsent davantage sur les grandes entreprises gérant des modèles hérités écrits dans des langages propriétaires. Les PME font face à moins d'obstacles d'intégration, car les suites SaaS regroupent contenu, flux de travail et diffusion dans un seul tenant. Si les taux d'adoption se maintiennent, l'écart de part du marché des systèmes de gestion de la correspondance entre les grandes entreprises et les PME se réduira progressivement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur vertical : la santé connaît une forte croissance grâce aux mandats de télémédecine

Le BFSI a capté 25,40 % des revenus en 2025, en raison des délais stricts de divulgation concernant les frais, les conditions de prêt et les alertes de fraude. La santé et les sciences de la vie progresseront à un TCAC de 15,55 % à mesure que les règles du CMS obligent les payeurs à exposer les données de sinistres via des API d'ici janvier 2026. Les prestataires automatisent les rappels de rendez-vous et les avis de résultats de laboratoire pour alléger la charge de travail du personnel.

Les organismes gouvernementaux modernisent les communications aux citoyens pour satisfaire aux lois sur la dématérialisation par défaut à Singapour et au Royaume-Uni. Le commerce de détail, les télécommunications et les services publics déploient le CCM pour la facturation et les avis de panne, mais une pénétration inégale persiste là où les prestataires d'impression défendent des contrats bien établis. Les fabricants restent sous-équipés, signalant une opportunité pour les fournisseurs de créer des modèles de garantie et de rappel. À mesure que ces tendances se consolident, la taille du marché des systèmes de gestion de la correspondance liée à la santé pourrait dépasser celle du BFSI après 2030.

Analyse géographique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 16,02 % à mesure que l'Inde, l'Indonésie et les Philippines déploient des initiatives de gouvernement numérique mobile-first nécessitant des moteurs de correspondance multilingues. L'Amérique du Nord conserve 35,30 % de la part de marché, portée par l'adoption précoce du CCM en cloud et les obligations de conformité découlant du Dodd-Frank et de la loi sur les soins abordables. Les règles de la SEC exigent des divulgations en langage clair, stimulant l'investissement dans des modèles infalsifiables.

La législation canadienne anti-pourriel stimule le développement de modules robustes de gestion des préférences, tandis que l'essor des fintechs mexicaines alimente le CCM pour répondre aux normes de divulgation du crédit numérique. L'Europe, ancrée dans le RGPD et la loi sur l'accessibilité, impose des sorties compatibles avec les lecteurs d'écran et des calendriers de conservation stricts, incitant les agences à se moderniser d'ici juin 2025. Les règles brésiliennes sur la banque ouverte poussent les banques à transmettre les données de transactions via des API, tandis que le programme Smart Government des Émirats arabes unis impose une correspondance en arabe adaptée aux mobiles d'ici 2026. L'Afrique du Sud et le Kenya explorent des mandats similaires, annonçant une demande nouvelle. Collectivement, les vents favorables des politiques interrégionales continuent de soutenir l'expansion du marché des systèmes de gestion de la correspondance à l'échelle mondiale.

Paysage concurrentiel

Les cinq principaux fournisseurs, OpenText, IBM, Adobe, Microsoft et Quadient, contrôlent environ 38 % des revenus de 2024, indiquant un secteur modérément concentré. Chacun associe le CCM à des modules adjacents de martech, de données ou de service d'assistance afin d'augmenter les coûts de migration. Des challengers axés sur les API tels que Messagepoint et Doxee proposent des microservices composables qui s'intègrent dans des piles MACH, séduisant les acheteurs nativement numériques.

La concurrence technologique se concentre sur les flux d'événements en temps réel qui déclenchent des réponses lorsque des capteurs IoT ou des processeurs de transactions émettent des signaux. Les fournisseurs s'empressent d'intégrer des connecteurs RCS, WhatsApp et WeChat, ainsi qu'une personnalisation pilotée par l'IA qui assemble dynamiquement le contenu. La conformité réglementaire est un facteur de différenciation ; les suites intégrant les contrôles RGPD, HIPAA et d'accessibilité électronique raccourcissent les délais de déploiement pour les acheteurs averses au risque.

L'activité de fusions-acquisitions reste soutenue : Hyland a acquis une startup spécialisée dans l'intelligence documentaire en juillet 2024 pour renforcer ses capacités de reconnaissance optique de caractères et de traitement intelligent. Quadient est passé à une tarification à la consommation via un accord avec un hyperscaler en septembre 2024. OpenText a annoncé un investissement de 150 millions USD en 2025 pour intégrer l'IA générative à l'ensemble de son Experience Cloud. Ces initiatives soulignent une course à l'intégration de l'IA, à l'élargissement des canaux et à la simplification des modèles économiques au sein du secteur des systèmes de gestion de la correspondance.

Leaders du secteur des systèmes de gestion de la correspondance

IBM Corporation

Adobe Inc.

Open Text Corporation

Microsoft Corporation

Rosslyn Data Technologies Inc. (enChoice, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Microsoft a étendu Azure Communication Services avec une analyse des sentiments intégrée, permettant aux entreprises de déclencher des changements de canal — de la messagerie électronique vers les SMS ou le RCS — lorsqu'un ton négatif est détecté dans les réponses des clients, réduisant ainsi le taux de désabonnement.

- Juin 2025 : Adobe a introduit un plug-in de correspondance en temps réel pour Experience Manager Sites qui utilise des modèles génératifs Firefly pour créer des messages RCS multilingues, adaptant instantanément les images et le texte pour une accessibilité compatible avec les lecteurs d'écran.

- Avril 2025 : IBM a publié une version spécifique au secteur de watsonx.ai pour la santé, ajoutant des modèles préentraînés conformes à l'HIPAA qui génèrent des communications aux patients en 15 langues et consignent automatiquement les pistes d'audit pour les rapports de notification de violation.

- Janvier 2025 : OpenText a annoncé un investissement de 150 millions USD pour intégrer l'IA générative à l'ensemble de sa suite Experience Cloud, permettant une composition automatisée qui fusionne les données clients, les règles réglementaires et les guides de style de marque.

Périmètre du rapport mondial sur le marché des systèmes de gestion de la correspondance

Le rapport sur le marché des systèmes de gestion de la correspondance est segmenté par composant (logiciel et services), canal de diffusion (basé sur le Web, basé sur la messagerie électronique, basé sur les SMS/MMS, réseaux sociaux/chatbots, impression), modèle de déploiement (sur site et cloud), taille de l'organisation (petites et moyennes entreprises, et grandes entreprises), secteur vertical (BFSI, gouvernement et secteur public, télécommunications et informatique, santé et sciences de la vie, commerce de détail et commerce électronique, services publics et énergie, fabrication, autres secteurs verticaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel | Composition de la correspondance |

| Automatisation documentaire | |

| Gestion des dossiers et des flux de travail | |

| Services |

| Basé sur le Web |

| Basé sur la messagerie électronique |

| Basé sur les SMS/MMS |

| Réseaux sociaux / Chatbots |

| Impression |

| Sur site | |

| Cloud | Cloud public |

| Cloud privé | |

| Cloud hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Gouvernement et secteur public |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Services publics et énergie |

| Fabrication |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel | Composition de la correspondance | |

| Automatisation documentaire | |||

| Gestion des dossiers et des flux de travail | |||

| Services | |||

| Par canal de diffusion | Basé sur le Web | ||

| Basé sur la messagerie électronique | |||

| Basé sur les SMS/MMS | |||

| Réseaux sociaux / Chatbots | |||

| Impression | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur vertical | BFSI | ||

| Gouvernement et secteur public | |||

| Télécommunications et informatique | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Services publics et énergie | |||

| Fabrication | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des systèmes de gestion de la correspondance en 2026 ?

Il s'élève à 60,33 milliards USD et devrait atteindre 121,12 milliards USD d'ici 2031, à un TCAC de 14,98 %.

Quelle région connaît la croissance la plus rapide pour les plateformes de correspondance ?

L'Asie-Pacifique mène la croissance, avec un TCAC prévu de 16,02 % jusqu'en 2031, en raison des mandats de gouvernement numérique mobile-first.

Quel secteur vertical connaîtra la croissance la plus rapide jusqu'en 2031 ?

La santé et les sciences de la vie, portées par l'adoption de la télémédecine et les règles d'interopérabilité du CMS, devraient progresser à un TCAC de 15,55 %.

Quel segment de composants affiche le TCAC le plus élevé ?

Les services, englobant la mise en œuvre, l'intégration et les offres gérées, devraient croître à 16,18 % jusqu'en 2031.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq principaux fournisseurs représentent environ 38 % des revenus de 2024, reflétant un secteur modérément concentré avec une marge continue pour les acteurs de niche.

Dernière mise à jour de la page le: