Taille et part du marché de la gestion des services sur le terrain (GST)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.26 Milliards de dollars |

| Taille du Marché (2031) | 9.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des services sur le terrain (GST) par Mordor Intelligence

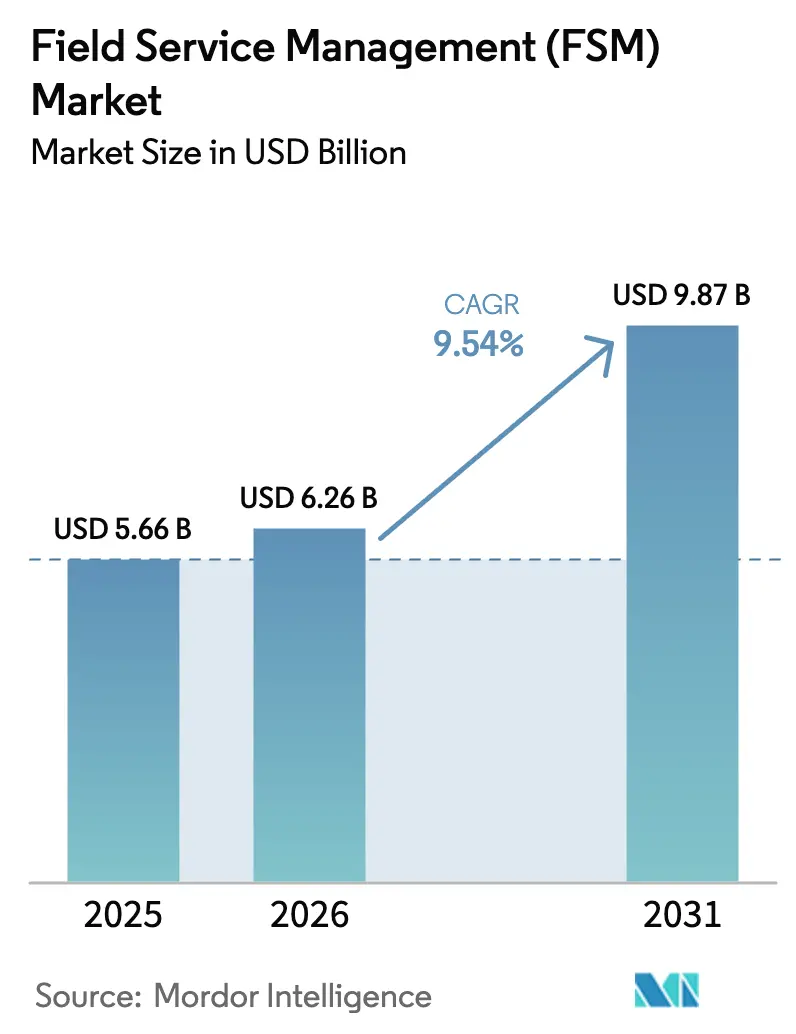

La taille du marché de la gestion des services sur le terrain devrait passer de 5,66 milliards USD en 2025 à 6,26 milliards USD en 2026 et atteindre 9,87 milliards USD d'ici 2031 à un TCAC de 9,54 % sur la période 2026-2031.

Cette perspective de croissance reflète le virage des entreprises vers la visibilité des actifs en temps réel, l'automatisation des techniciens et les architectures natives du cloud qui harmonisent les flux de données entre les systèmes front-office et les technologies opérationnelles. La demande est renforcée par les mandats de modernisation du réseau dans les services publics, les déploiements de la 5G dans les télécommunications et les modèles de servicisation dans l'industrie manufacturière, chacun élargissant le bassin d'actifs connectés adressables et rehaussant les attentes en matière de performance à la première intervention. Les fournisseurs ERP en place vendent des modules de services sur le terrain en complément à leurs bases installées, incitant les fournisseurs indépendants à mettre l'accent sur les modèles verticaux, la convivialité mobile et la planification assistée par IA. Parallèlement, la montée des normes de cybersécurité et de souveraineté des données dans le secteur public freine la vitesse d'adoption, notamment là où les déploiements sur site ou en cloud souverain sont obligatoires.

Principaux enseignements du rapport

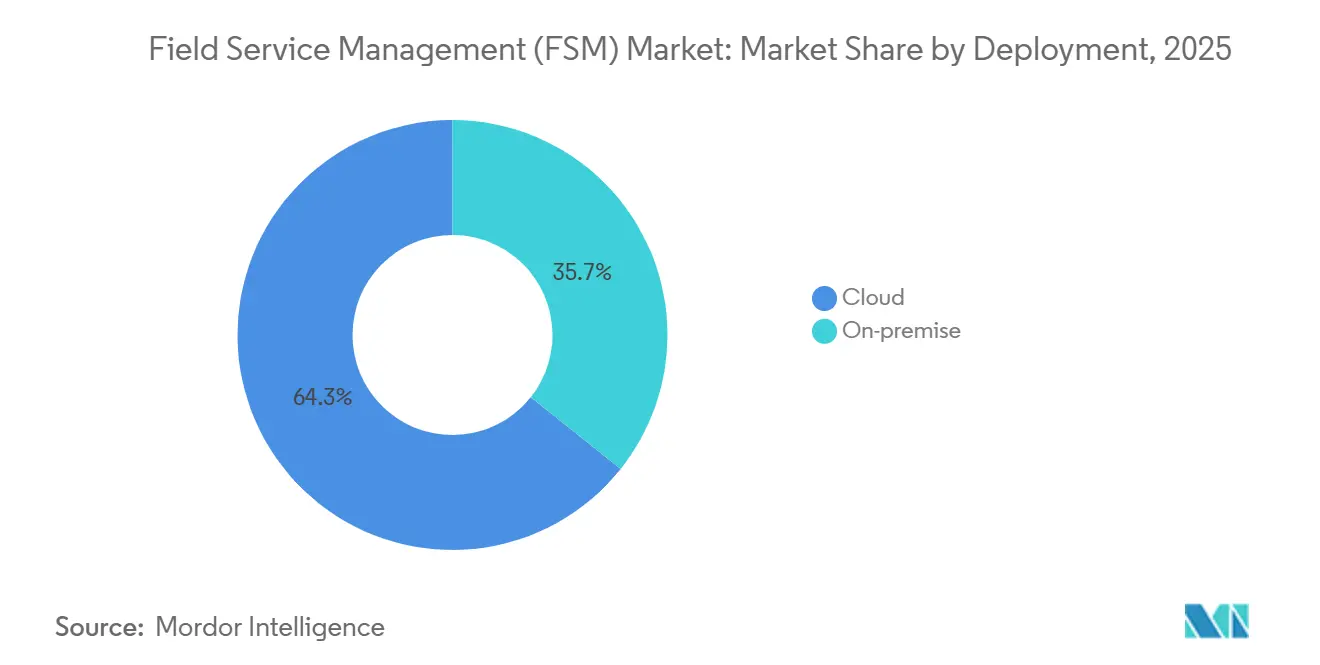

- Par type de déploiement, les solutions cloud ont capté 64,29 % des parts de revenus en 2025 et devraient se développer à un TCAC de 10,58 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 57,55 % des revenus de 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 10,12 % jusqu'en 2031.

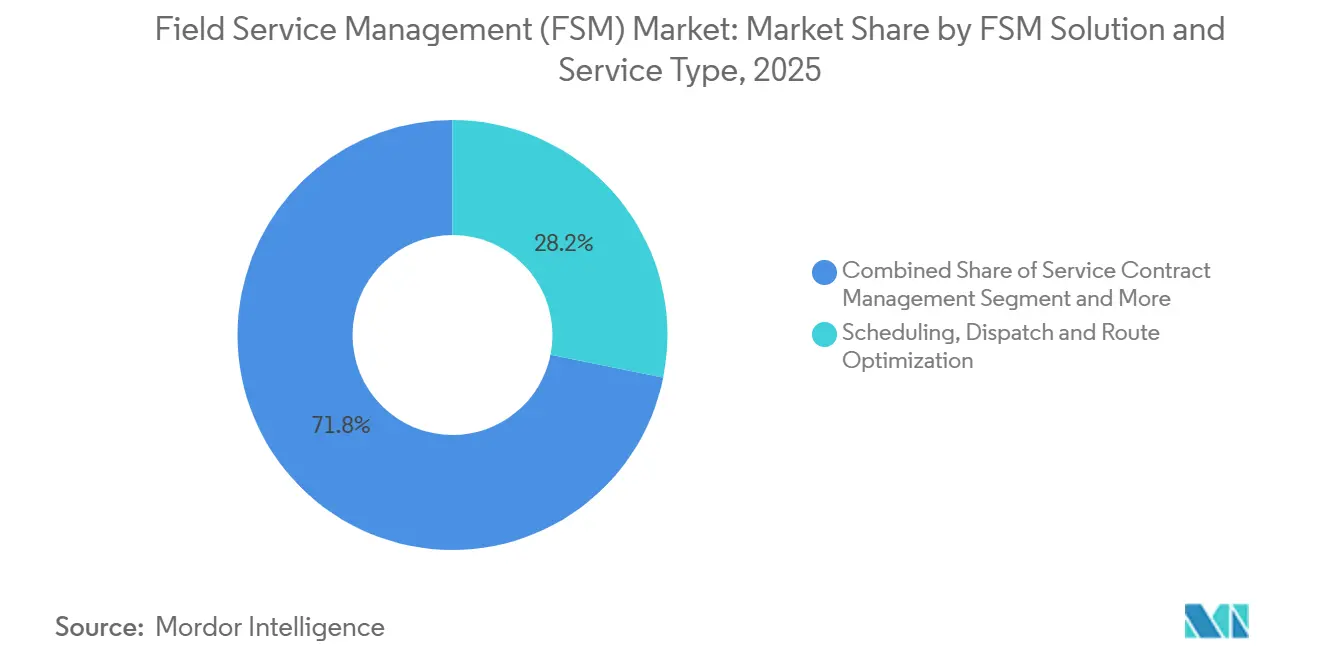

- Par type de solution, les logiciels de planification, de répartition et d'optimisation des itinéraires ont dominé avec 28,16 % des revenus de 2025, et les outils de planification pilotés par l'IA devraient croître à un TCAC de 9,89 % jusqu'en 2031.

- Par secteur d'utilisation final, l'énergie et les services publics ont dominé avec une part de 21,65 % en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 10,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,89 % des revenus de 2025, et l'Asie-Pacifique devrait afficher un TCAC de 9,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des services sur le terrain (GST)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins en visibilité des techniciens en temps réel | +1.8% | Amérique du Nord et Europe, en expansion vers les services publics d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements 5G à grande échelle augmentant la complexité | +1.5% | Mondial, avec un accent précoce sur la Corée du Sud, les États-Unis et la Chine | Moyen terme (2 à 4 ans) |

| Modèles de servicisation des équipementiers | +1.6% | Pôles industriels en Allemagne, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Vieillissement de la main-d'œuvre accélérant la planification par IA | +1.4% | Amérique du Nord et Europe, avec des répercussions en Australie et en Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Diagnostics par dispositifs IA en périphérie | +1.2% | Secteurs industriels en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Connectivité par satellite en orbite basse terrestre | +0.9% | Zones reculées en Amérique du Sud, au Moyen-Orient et en Afrique, zones rurales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins en visibilité des techniciens en temps réel dans les services publics et les télécommunications

Les services publics et les opérateurs de télécommunications intègrent des capteurs GPS, des applications mobiles et du géorepérage dans leurs flux de travail quotidiens pour suivre la localisation, les heures d'arrivée et l'état des interventions en temps réel, permettant ainsi une restauration plus rapide et une meilleure conformité aux accords de niveau de service.[1]Administration américaine d'information sur l'énergie, « Investissement dans les infrastructures des services publics », eia.gov Les investissements dans les réseaux intelligents traduisent directement les alertes d'anomalies en ordres de travail, réduisant la durée des pannes et les coûts de pénalité. L'intégration entre les dispositifs IoT sur les transformateurs ou les sites cellulaires et les plateformes de gestion des services sur le terrain génère automatiquement des tickets, éliminant les délais de répartition téléphonique. Les tableaux de bord cloud fusionnent désormais les données de santé des actifs avec la disponibilité de la main-d'œuvre, permettant aux superviseurs de réorienter les équipes en cours de poste lorsque les dommages causés par les tempêtes s'aggravent. Les régulateurs européens qui imposent des amendes pour les pannes prolongées motivent davantage l'adoption d'outils de répartition prédictive. En conséquence, les services publics remplacent les tableaux papier par des plateformes cloud unifiées qui synchronisent la télémétrie des actifs, les calendriers de la main-d'œuvre et la messagerie client.

Déploiements 5G à grande échelle augmentant la complexité des services sur le terrain

L'expansion mondiale de la 5G multiplie les sites de petites cellules et les nœuds de périphérie, chacun nécessitant un alignement précis et une maintenance fréquente.[2]Ericsson, « Rapport sur la mobilité 2024 », ericsson.com Contrairement aux tours macro, ces actifs sont dispersés sur des poteaux et des toits, mettant à rude épreuve les modèles de répartition traditionnels. Les algorithmes de routage des services sur le terrain regroupent désormais les sites proches afin qu'un seul technicien puisse effectuer plusieurs interventions par déplacement, réduisant les déplacements de véhicules jusqu'à 20 %. Les réseaux 5G privés dans les usines ajoutent des garanties de disponibilité permanente, rendant la planification prédictive indispensable pour maintenir des objectifs de temps moyen de réparation inférieurs à une heure. Les centres de données en périphérie colocalisés avec les équipements 5G augmentent encore les enjeux, car les défaillances de refroidissement ou d'alimentation compromettent simultanément plusieurs locataires. En conséquence, les opérateurs adoptent la planification pilotée par IA et des guides de réparation assistés par réalité augmentée pour respecter des fenêtres de service plus strictes et maîtriser les coûts de maintenance.

Modèles de servicisation des équipementiers créant des flux de revenus récurrents

Les équipementiers industriels et de dispositifs médicaux passent des ventes d'équipements ponctuelles à des contrats d'abonnement qui regroupent la facturation à l'usage et des garanties de disponibilité. Ce modèle exige des plateformes de gestion des services sur le terrain capables de suivre l'utilisation des actifs, de planifier les tâches préventives et de facturer en fonction des indicateurs clés de performance. La surveillance à distance intégrée dans les scanners IRM ou les refroidisseurs CVC alimente les données de diagnostic vers l'analytique cloud, déclenchant le remplacement des composants avant une panne. La maintenance prédictive améliore les taux de renouvellement des contrats et ouvre des voies de vente croisée pour les mises à jour logicielles ou les services de performance énergétique. À mesure que la servicisation se répand, les fournisseurs dotés de fonctionnalités approfondies de gestion du cycle de vie des actifs prennent l'avantage pour capter le bassin de valeur croissant de l'après-vente.

Vieillissement de la main-d'œuvre accélérant la planification assistée par IA

La démographie des techniciens vieillit, les départs à la retraite imminents réduisant le vivier de main-d'œuvre qualifiée.[3]Frein (~) % d'impact sur les prévisions de TCAC Pertinence géographique Calendrier d'impact Barrières de cybersécurité et de souveraineté des données -1,1 % Services publics du secteur public en Europe, en Amérique du Nord, au Moyen-Orient et en Afrique Moyen terme (2 à 4 ans) Complexité de l'intégration des ERP et des technologies opérationnelles dans les installations existantes -0,9 % Usines existantes dans le monde, notamment en Europe et en Amérique du Nord Court terme (≤ 2 ans) Fort taux de rotation des techniciens sous contrat -0,7 % Pôles d'économie à la demande en Amérique du Nord, en Europe et en Australie Court terme (≤ 2 ans) Exigences croissantes en matière d'audit ESG -0,6 % Europe, Amérique du Nord, certaines régions d'Asie-Pacifique Moyen terme (2 à 4 ans) La planification par IA atténue ce déficit en faisant correspondre les tâches aux compétences disponibles, en tenant compte du trafic en temps réel, de la disponibilité des pièces et de la durée historique des interventions. Les premiers adoptants signalent des gains à deux chiffres dans les taux de résolution à la première intervention et une réduction des heures supplémentaires. Les modèles d'apprentissage automatique cartographient également les programmes de formation pour le personnel junior en exploitant les données d'historique de service pour identifier les lacunes en compétences. À mesure que les vétérans prennent leur retraite, l'IA préserve les connaissances institutionnelles au sein des algorithmes, maintenant la qualité de service malgré le renouvellement de la main-d'œuvre. Les entreprises considèrent donc la planification par IA non seulement comme un outil d'efficacité, mais comme un élément central de la gestion des risques liés à la main-d'œuvre à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Barrières de cybersécurité et de souveraineté des données dans le secteur public | -1.3% | Mondial, avec un impact plus élevé dans l'UE et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité de l'intégration des ERP et des technologies opérationnelles dans les installations existantes | -1.2% | Mondial, avec un impact plus élevé dans les marchés industriels matures | Court terme (≤ 2 ans) |

| Coûts initiaux d'abonnement et de gestion du changement pour les PME | -0.9% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation réglementaire transfrontalière entravant la répartition par IA | -1.1% | Mondial, avec un impact plus élevé dans les régions soumises à des réglementations strictes sur les données | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Barrières de cybersécurité et de souveraineté des données dans le secteur public

Les acheteurs gouvernementaux imposent des règles strictes de résidence des données et des mandats de confiance zéro qui allongent les cycles d'approvisionnement.[4]Agence de cybersécurité et de sécurité des infrastructures, « Sécurité et résilience des infrastructures critiques », cisa.gov Les fournisseurs doivent démontrer le chiffrement, la gestion des identités et des plans de réponse aux incidents conformes à des cadres tels que le NIST CSF, prolongeant les cycles de vente jusqu'à neuf mois. Dans l'Union européenne, la loi sur les données oblige les fournisseurs cloud à localiser les données opérationnelles, augmentant les coûts d'infrastructure et limitant les déploiements multinationaux. Les fournisseurs plus petits ne disposant pas de régions cloud souveraines certifiées sont exclus des appels d'offres, concentrant les parts entre quelques acteurs hyperscale. Ces barrières ralentissent particulièrement l'adoption dans les services publics et les agences de transport qui gèrent des données d'infrastructure critique.

Complexité de l'intégration des ERP et des technologies opérationnelles dans les installations existantes

Les installations industrielles s'appuient souvent sur des progiciels ERP installés avant 2015 et des réseaux d'automates propriétaires qui n'exposent pas d'API ouvertes. La synchronisation des ordres de travail, des stocks et des hiérarchies d'actifs nécessite des passerelles middleware et, fréquemment, des projets de nettoyage des données pour réconcilier des identifiants de balises et des journaux de maintenance incohérents. Les réseaux de technologies opérationnelles dans les raffineries ou les usines chimiques restent isolés pour des raisons de sécurité, obligeant les techniciens à capturer les données hors ligne et à les synchroniser ultérieurement, compromettant la visibilité en temps réel. Les obstacles à l'intégration peuvent prolonger les délais de mise en œuvre au-delà d'un an, érodant le retour sur investissement et retardant les feuilles de route de transformation. En conséquence, certains fabricants reportent les mises à niveau des services sur le terrain jusqu'à ce que la modernisation plus large des ERP aligne les systèmes existants avec les interfaces cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement – Le cloud gagne en dynamisme grâce à la scalabilité et à l'intégration

Les solutions cloud ont généré 64,29 % des revenus de 2025 et devraient croître à un TCAC de 10,58 %, dépassant les alternatives sur site. Cette domination positionne le cloud au cœur des prévisions de taille du marché de la gestion des services sur le terrain. Les services publics bénéficient d'une licence élastique lors des pics de réponse aux tempêtes, évitant les délais d'approvisionnement en serveurs. Les mises à jour trimestrielles des fonctionnalités livrent l'optimisation des itinéraires par IA, des guides vidéo pas à pas et des améliorations de l'interface mobile plus rapidement que les cycles de mise à niveau traditionnels. Les API d'intégration simplifient la liaison avec les suites CRM et ERP, unifiant les données clients, financières et d'actifs dans un flux de travail unique. Les déploiements sur site persistent dans les contextes de défense et du secteur public hautement réglementé où les réseaux souverains sont obligatoires. Des modèles hybrides émergent comme compromis, hébergeant la logique sensible derrière le pare-feu tout en exploitant l'analytique cloud pour la reconnaissance de modèles. Les fournisseurs qui proposent des options de déploiement granulaires améliorent leurs taux de succès, notamment dans les groupes multinationaux nécessitant de la flexibilité selon les juridictions. À mesure que les lois sur la souveraineté des données se renforcent, les nœuds cloud spécifiques aux régions deviennent une exigence de base plutôt qu'un facteur de différenciation.

L'expansion du cloud renforce les opportunités pour les fournisseurs de vendre des modules à valeur ajoutée tels que l'analytique de maintenance prédictive et les guides de réalité augmentée. Les écosystèmes de places de marché autour des principales plateformes répertorient désormais des centaines de connecteurs certifiés, allant des catalogues de pièces détachées aux flux d'alertes météorologiques. Cette ouverture réduit les coûts d'intégration personnalisée pour les adoptants du marché intermédiaire, accélérant le délai de création de valeur. De plus, la tarification par abonnement aligne les sorties de trésorerie sur la valeur réalisée, séduisant les directeurs financiers axés sur l'optimisation des dépenses d'investissement. Dans l'ensemble, ces facteurs maintiennent l'avance du segment cloud tant en termes de part de marché de la gestion des services sur le terrain que de vitesse de croissance tout au long de l'horizon de prévision.

Par taille d'organisation – Les PME accélèrent l'adoption grâce à la tarification par abonnement

Les grandes entreprises ont représenté 57,55 % des revenus de 2025 grâce à des déploiements complexes multi-sites profondément intégrés aux systèmes ERP et de chaîne d'approvisionnement. Leur échelle amplifie la taille du marché de la gestion des services sur le terrain au sommet, avec des projets couvrant des milliers de techniciens en plusieurs langues. À l'inverse, les petites et moyennes entreprises se développent à un TCAC de 10,12 %, réduisant l'écart de pénétration. Les offres d'entrée de gamme tarifées à environ 50 USD par technicien par mois suppriment les obstacles en capital et incluent des applications mobiles suffisamment intuitives pour être déployées sans longs programmes de gestion du changement. Les entrepreneurs régionaux dans le CVC, la plomberie et les services aux installations adoptent ces niveaux pour éliminer les formulaires papier et les feuilles de calcul, réalisant des gains immédiats en efficacité de répartition. Les fournisseurs segmentent de plus en plus leurs gammes de produits en éditions « entreprise » et « croissance », regroupant l'analytique IA et les environnements sandbox pour les premières, tout en proposant des flux de travail modélisés et une configuration en libre-service pour les secondes. Les partenaires de distribution tels que les prestataires de services gérés et les revendeurs de logiciels de comptabilité jouent un rôle central dans la sensibilisation des PME, intégrant les fonctionnalités de gestion des services sur le terrain dans des offres plus larges de transformation numérique.

Du point de vue de l'innovation, le segment des PME sert souvent de terrain d'essai pour les constructeurs de flux de travail à faible code et la saisie d'ordres de travail par reconnaissance vocale, car l'agilité prime sur la bureaucratie. Ces déploiements agiles créent des références que les fournisseurs utilisent pour pénétrer les marchés régionaux adjacents, amplifiant la croissance. À mesure que l'utilisation par les PME s'intensifie, les volumes de données entraînent les modèles d'IA, bénéficiant à l'ensemble de la base clients grâce à l'apprentissage mutualisé. En conséquence, la dynamique des PME constitue un vent arrière structurel pour l'ensemble du marché de la gestion des services sur le terrain.

Par type de solution et de service de gestion des services sur le terrain : Les services dépassent la croissance des logiciels

Les logiciels de planification, de répartition et d'optimisation des itinéraires ont capté 28,16 % des revenus de 2025, ancrant l'épine dorsale opérationnelle du marché de la gestion des services sur le terrain. Les améliorations par apprentissage automatique qui prévoient la durée des interventions et les schémas de trafic progressent à un TCAC de 9,89 %. Les modules de gestion des contrats de service gagnent en pertinence à mesure que les équipementiers monétisent les garanties de disponibilité, automatisant les vérifications des droits et la facturation basée sur les indicateurs clés de performance. La gestion des ordres de travail se connecte désormais directement aux capteurs IoT sur les machines, permettant des tickets déclenchés par l'état qui minimisent les temps d'arrêt non planifiés. Les portails de gestion client améliorent la transparence en affichant les positions GPS des techniciens et en proposant une replanification instantanée, améliorant les scores de recommandation nets et réduisant les volumes d'appels entrants. Les fonctionnalités de gestion des stocks équilibrent le stock des véhicules avec les niveaux des dépôts, réduisant les visites répétées liées aux pièces. Les engagements de mise en œuvre et de services gérés représentent un flux de revenus complémentaire important, les entreprises externalisant la configuration à des intégrateurs de systèmes familiers avec les environnements ERP existants.

L'essor de l'IA générative en 2026 marque le prochain bond en avant, rédigeant automatiquement des résumés d'ordres de travail et des recommandations de pièces détachées à partir des notes vocales des techniciens. Les superpositions de réalité augmentée guident le personnel moins expérimenté à travers des diagnostics complexes, compensant les pénuries de main-d'œuvre. En parallèle, les plateformes à faible code permettent aux analystes métier d'adapter les formulaires et les flux de travail sans engagements coûteux de services professionnels auprès des fournisseurs. Pris ensemble, l'innovation au niveau des solutions soutient une expansion robuste du marché de la gestion des services sur le terrain tout en élargissant le spectre des acheteurs adressables.

Par secteur d'utilisation final : Le transport et la logistique mènent la croissance

L'industrie manufacturière a représenté 22 % de la part de marché de la gestion des services sur le terrain en 2025, reflétant une maintenance préventive étendue des actifs en atelier et des objectifs stricts de disponibilité. Les informations prédictives réduisent les temps d'arrêt non planifiés, faisant de la gestion des services sur le terrain un élément intégral des feuilles de route Industrie 4.0.

Le transport et la logistique s'accélèrent à un TCAC de 15,6 %. L'optimisation des itinéraires, les applications mobiles pour les conducteurs et la maintenance prédictive des flottes permettent des économies de coûts allant jusqu'à 25 %, stimulant une adoption rapide des plateformes. La taille du marché de la gestion des services sur le terrain générée par ce secteur devrait donc augmenter fortement à mesure que les volumes du commerce électronique imposent des accords de niveau de service de livraison plus stricts.

Analyse géographique

L'Amérique du Nord a généré 37,89 % des revenus mondiaux en 2025, positionnée à l'intersection d'une infrastructure de télécommunications avancée, de déploiements généralisés de réseaux intelligents et d'une base installée ERP mature qui regroupe des modules de services sur le terrain. Les services publics détenus par des investisseurs ont investi 28,4 milliards USD dans des améliorations de transport et de distribution en 2025, alimentant une demande soutenue pour les outils de répartition de gestion des pannes (eia.gov). L'adoption de l'assistance à distance par réalité augmentée s'accélère dans l'aérospatiale et l'industrie manufacturière, permettant aux experts de guider les techniciens sur site sans déplacement. Les services publics canadiens pilotent des intégrations de gestion des services sur le terrain avec les réseaux de recharge de véhicules électriques pour améliorer la disponibilité des chargeurs, tandis que l'expansion de la fibre optique au Mexique dans les régions mal desservies s'appuie sur des applications mobiles capables de fonctionner hors ligne.

L'Asie-Pacifique devrait croître à un TCAC de 9,93 % jusqu'en 2031, portée par les ambitions de fabrication intelligente de la Chine, l'initiative Inde numérique de l'Inde et le cadre Société 5.0 du Japon. Les déploiements massifs de compteurs intelligents en Chine génèrent des volumes d'installation et de maintenance qui alimentent directement les plateformes de gestion des services sur le terrain. Les subventions gouvernementales indiennes pour l'adoption de logiciels cloud abaissent les barrières pour les micro-entreprises, favorisant la numérisation à la base parmi les entrepreneurs CVC et électriciens. Le Japon combat les pénuries de main-d'œuvre avec la planification par IA et l'intégration de la robotique, coordonnant les inspections humaines et par drone des actifs d'infrastructure. L'Australie et la Nouvelle-Zélande exploitent la connectivité par satellite en orbite basse terrestre pour gérer la maintenance dans les réseaux miniers et de services publics éloignés.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent la part restante du marché de la gestion des services sur le terrain. Les normes de fiabilité strictes de l'Europe dans le cadre du Paquet Énergie Propre incitent les services publics à adopter la répartition prédictive et l'analytique en périphérie. Les usines existantes allemandes équipent leurs équipements de passerelles en périphérie qui déclenchent des tickets de service sur les anomalies de vibration, réduisant les temps d'arrêt. Les opérateurs de télécommunications sud-américains déploient la gestion des services sur le terrain pour coordonner les déploiements de fibre à grande échelle au Brésil et en Argentine, tandis que les producteurs pétroliers du Moyen-Orient utilisent des plateformes à connectivité satellitaire pour entretenir les plateformes offshore. Les mines d'Afrique du Sud expérimentent la maintenance prédictive pour les camions de transport autonomes, indiquant une sophistication régionale croissante.

Paysage concurrentiel

Le marché reste modérément fragmenté, les cinq premiers fournisseurs — Oracle, Salesforce, Microsoft, SAP et IFS — détenant une part combinée estimée à 45 %. Les fournisseurs ERP en place regroupent des modules de services sur le terrain avec des suites financières et de chaîne d'approvisionnement, créant des coûts de changement et un levier de vente croisée. Les fournisseurs spécialisés tels que ServiceMax, Zinier et simPRO se positionnent sur la configurabilité, l'agilité de l'interface mobile et les modèles spécifiques aux secteurs verticaux, séduisant les clients méfiants des verrouillages ERP complexes. Les feuilles de route produit mettent fortement l'accent sur la planification par IA, les guides de réalité augmentée et l'intégration IoT, les fournisseurs acquérant des algorithmes de niche ou s'associant avec des fabricants de capteurs pour construire des piles de performance des actifs de bout en bout.

Les plateformes à faible code émergent comme des perturbateurs, permettant une personnalisation rapide sans expertise approfondie en codage et réduisant les délais de mise en œuvre. Les nouveaux entrants ciblent des micro-secteurs verticaux comme le CVC résidentiel ou l'aménagement paysager avec des fonctionnalités simplifiées et une tarification mensuelle inférieure à 30 USD, élargissant le marché total adressable de la gestion des services sur le terrain. Les architectures mobiles axées sur le mode hors ligne gagnent en importance pour les techniciens opérant dans des zones à faible connectivité, différenciant les fournisseurs qui gèrent la synchronisation des données avec élégance. Les dépôts de brevets en 2024-2026 se concentrent sur l'IA de routage dynamique, les mises à jour d'ordres de travail activées par la voix et les pistes d'audit par chaîne de blocs, indiquant une course à la propriété intellectuelle parmi les principaux acteurs. Les regroupements soutenus par des fonds de capital-investissement se poursuivent, consolidant les fournisseurs régionaux pour atteindre des économies d'échelle en matière de recherche et développement et de support.

Leaders du secteur de la gestion des services sur le terrain (GST)

Oracle Corp. (Oracle Field Service)

Salesforce Inc. (Field Service)

Microsoft Corp. (Dynamics 365 Field Service)

SAP SE (Coresystems)

IFS AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Salesforce a lancé Field Service Mobile 3.0, avec une architecture axée sur le mode hors ligne et des superpositions de réalité augmentée pour les scénarios de connectivité intermittente.

- Septembre 2025 : IFS a acquis une participation minoritaire dans une start-up de diagnostics IA en périphérie, intégrant la détection d'anomalies dans sa plateforme de gestion des services sur le terrain.

- Juillet 2025 : Oracle a investi 150 millions USD pour ajouter des régions cloud souveraines à Singapour et Sydney pour les acheteurs du secteur public.

- Mai 2025 : SAP s'est associé à Siemens pour intégrer des passerelles industrielles en périphérie dans SAP Field Service Management pour les installations existantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des services sur le terrain comme les revenus annuels générés par des plateformes logicielles dédiées (et les services d'intégration ou de support associés) qui planifient, répartissent, suivent et analysent les techniciens mobiles qui installent, réparent ou entretiennent les actifs des clients. Les solutions couvrent la planification, l'orchestration des ordres de travail, l'optimisation des itinéraires, la gestion des contrats et des stocks, ainsi que les applications mobiles en temps réel qui alimentent l'analytique opérationnelle.

Exclusion du périmètre : Le matériel tel que les appareils robustes, les boîtiers de télématique de véhicules et les traceurs GPS autonomes n'est pas comptabilisé.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par type de solution et de service de gestion des services sur le terrain

- Solutions

- Planification, répartition et optimisation des itinéraires

- Gestion des contrats de service

- Gestion des ordres de travail

- Gestion des clients

- Gestion des stocks

- Autres logiciels (facturation, établissement de factures, garantie)

- Services (intégration, mise en œuvre, support)

- Solutions

- Par secteur d'utilisation final

- Gestion des installations (gestion des installations techniques et non techniques)

- Informatique et télécommunications

- Santé et sciences de la vie

- Énergie et services publics

- Pétrole et gaz

- Industrie manufacturière

- Transport et logistique

- Immobilier et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit chez les principaux fournisseurs de FSM, des responsables de la transformation numérique dans les services publics, et des superviseurs de flotte en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les fourchettes de frais de licence, le rythme de migration vers le cloud et le taux de désabonnement réel, comblant les lacunes laissées par le travail documentaire et affinant les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que le US Bureau of Labor Statistics, Eurostat, l'indice numérique MeitY de l'Inde et les tableaux de dépenses TIC de l'OCDE, qui révèlent les tendances en matière d'effectifs de techniciens et de dépenses en logiciels d'entreprise. Les associations professionnelles, par exemple CompTIA et l'International Facility Management Association, fournissent des taux d'adoption des outils de mobilité, tandis que les instantanés de requêtes de brevets de Questel mettent en évidence la vélocité d'innovation dans la planification pilotée par l'IA. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse crédibles ancrent ensuite les répartitions des revenus des fournisseurs. Les recherches payantes via D&B Hoovers et Dow Jones Factiva nous permettent de vérifier les déclarations des entreprises. Cette liste de sources est illustrative ; de nombreuses références supplémentaires ont été examinées à des fins de validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des bassins régionaux de techniciens, des ratios de budget logiciel d'entreprise et des taux de pénétration du cloud ; les résultats sont corroborés par des vérifications ascendantes sélectives telles que le prix de vente moyen échantillonné multiplié par le nombre d'utilisateurs actifs déclarés lors des entretiens. Les principaux paramètres comprennent : 1) le nombre de travailleurs de terrain par secteur, 2) la part des techniciens utilisant des applications mobiles, 3) les frais annuels moyens de licence et de support par utilisateur, 4) la progression de la part du cloud, 5) les perspectives de PIB régional, et 6) les incitations réglementaires en faveur des ordres de travail numériques. Une régression multivariée combine ces variables, et une analyse de scénarios capture les chocs macroéconomiques. Lorsque les agrégations des fournisseurs manquent de détails sur les micro-segments, des règles d'interpolation guidées par la distribution des tailles de contrats comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux références de dépenses, les anomalies étant transmises à un réviseur senior avant validation. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires interviennent lorsque des événements significatifs de politique, de fusion ou de tarification surviennent, et une révision rapide prête pour le client est effectuée avant la livraison.

Pourquoi la base de référence de Mordor en matière de gestion des services sur le terrain mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises ne s'accordent pas sur l'inclusion ou non des services de mise en œuvre, sur la rapidité avec laquelle le cloud supplante les solutions sur site, et sur la vitesse à laquelle les PME adoptent ces solutions.

Notre périmètre rigoureux, la vérification en direct des ASP et le rythme de mise à jour annuel tempèrent les extrêmes et maintiennent la cohérence des conversions de devises.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,64 Md USD (2025) | Mordor Intelligence | - |

| 4,00 Md USD (2023) | Global Consultancy A | Utilise une base historique, exclut les services de support, suppose un passage au cloud plus lent |

| 4,72 Md USD (2024) | Industry Association B | Comptabilise uniquement les revenus de licence, sans normalisation de l'inflation |

| 4,91 Md USD (2023) | Regional Consultancy C | Couverture géographique limitée, prévision à scénario unique |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la rigueur des variables et la fréquence de mise à jour varient, les valeurs de marché évoluent de manière significative ; l'approche équilibrée et traçable de Mordor fournit aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des services sur le terrain en 2031 ?

Le marché devrait atteindre 9,87 milliards USD d'ici 2031, soutenu par un TCAC de 9,54 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans la gestion des services sur le terrain ?

Les déploiements cloud se développent à un TCAC de 10,58 %, bénéficiant d'une mise à l'échelle élastique et de mises à jour rapides des fonctionnalités.

Pourquoi l'adoption des logiciels de gestion des services sur le terrain dans le secteur de la santé s'accélère-t-elle ?

Les mandats de disponibilité des équipements biomédicaux et les contrats basés sur les services stimulent un TCAC de 10,71 % dans le segment de la santé.

Comment les outils d'IA améliorent-ils la productivité des techniciens ?

La planification assistée par IA réduit le temps de répartition, améliore les taux de résolution à la première intervention et recommande des parcours de formation basés sur les lacunes en compétences.

Quels facteurs régionaux soutiennent la croissance en Asie-Pacifique ?

Les programmes de numérisation gouvernementaux en Chine et en Inde et les initiatives Société 5.0 du Japon accélèrent l'adoption dans tous les secteurs.

Quelle est la concentration de la concurrence entre les fournisseurs aujourd'hui ?

Les cinq premiers fournisseurs contrôlent environ 45 % des parts, indiquant une concentration modérée avec de la place pour des perturbateurs spécialisés.

Dernière mise à jour de la page le: