Taille et part du marché des services d'assistance technique aux clients aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

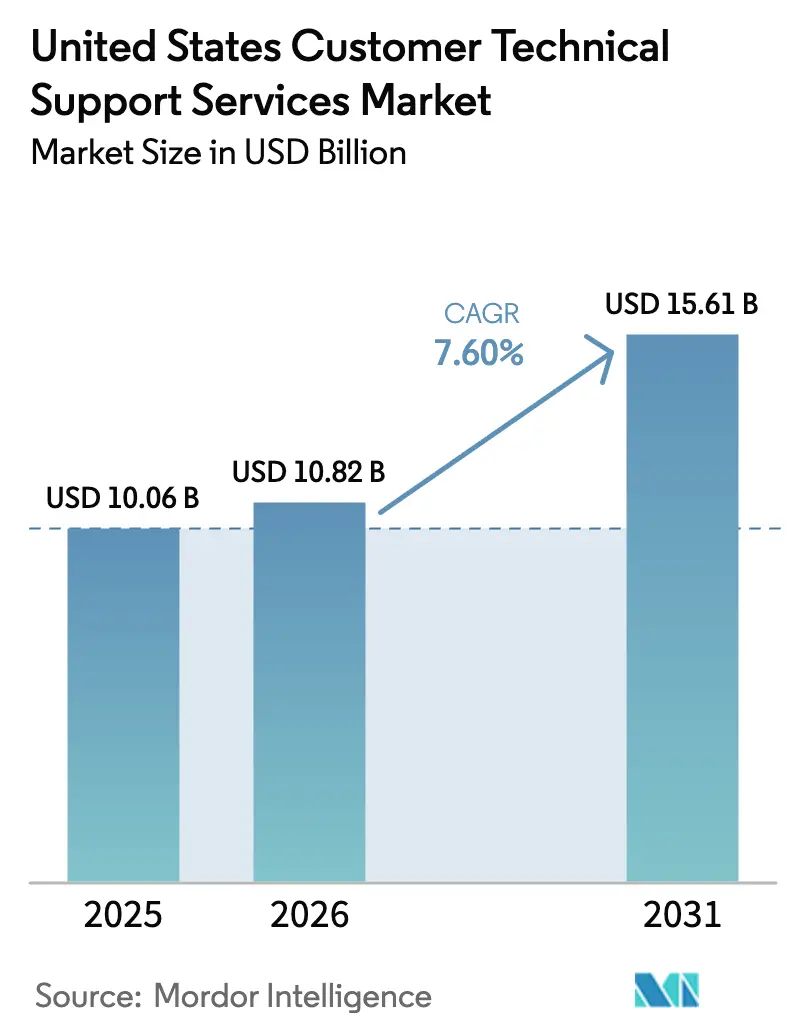

| Taille du marché de l'année de base (2025) | 10.06 Milliards de dollars |

| Taille du Marché (2026) | 10.82 Milliards de dollars |

| Taille du Marché (2031) | 15.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'assistance technique aux clients aux États-Unis par Mordor Intelligence

La taille du marché des services d'assistance technique aux clients en 2026 est estimée à 10,82 milliards USD, en hausse par rapport à la valeur de 2025 de 10,06 milliards USD, avec des projections pour 2031 indiquant 15,61 milliards USD, progressant à un TCAC de 7,60 % sur la période 2026-2031. La dynamique provient de l'adoption rapide des appareils de maison intelligente, de l'expansion de la culture du travail à distance et de l'adoption croissante des diagnostics prédictifs par IA. Les ordinateurs et ordinateurs portables traditionnels restent le principal moteur de la charge de travail, mais les écosystèmes de salon connectés approfondissent la demande d'assistance multi-appareils. Les modèles de prestation à distance et en ligne dominent car ils réduisent le coût par ticket et élargissent la portée géographique, tandis que les forfaits d'assistance par abonnement ancrent les stratégies de revenus récurrents. L'intensité concurrentielle est modérée alors que les opérateurs de télécommunications, les fabricants d'appareils et les prestataires spécialisés en externalisation s'affrontent pour intégrer l'IA générative dans les flux de résolution et garantir les avantages de clôture au premier appel.

Points clés du rapport

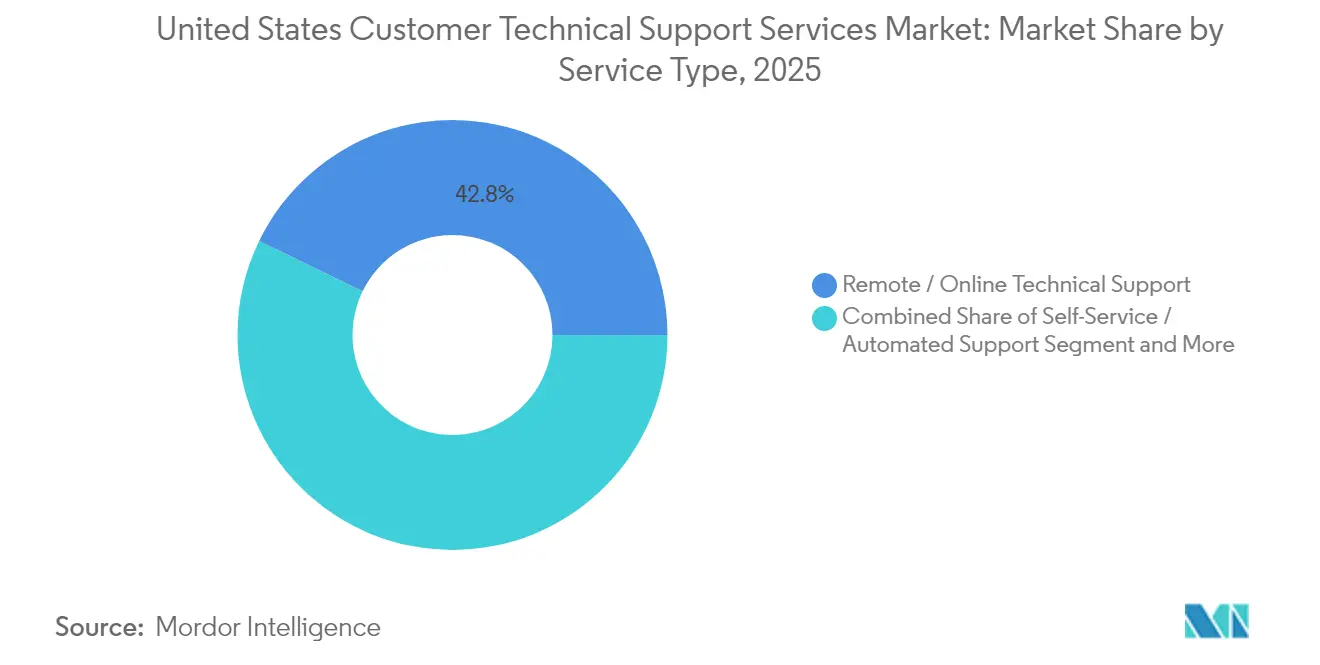

- Par type de service, l'assistance technique à distance et en ligne a dominé avec 42,80 % de la part de marché des services d'assistance technique aux clients en 2025, tandis que le segment de l'assistance en libre-service et automatisée devrait se développer à un TCAC de 8,02 % jusqu'en 2031.

- Par type d'appareil, les ordinateurs et ordinateurs portables représentaient 33,90 % de la taille du marché des services d'assistance technique aux clients en 2025, tandis que les appareils de maison intelligente connaissent la croissance la plus rapide avec un TCAC de 8,55 % jusqu'en 2031.

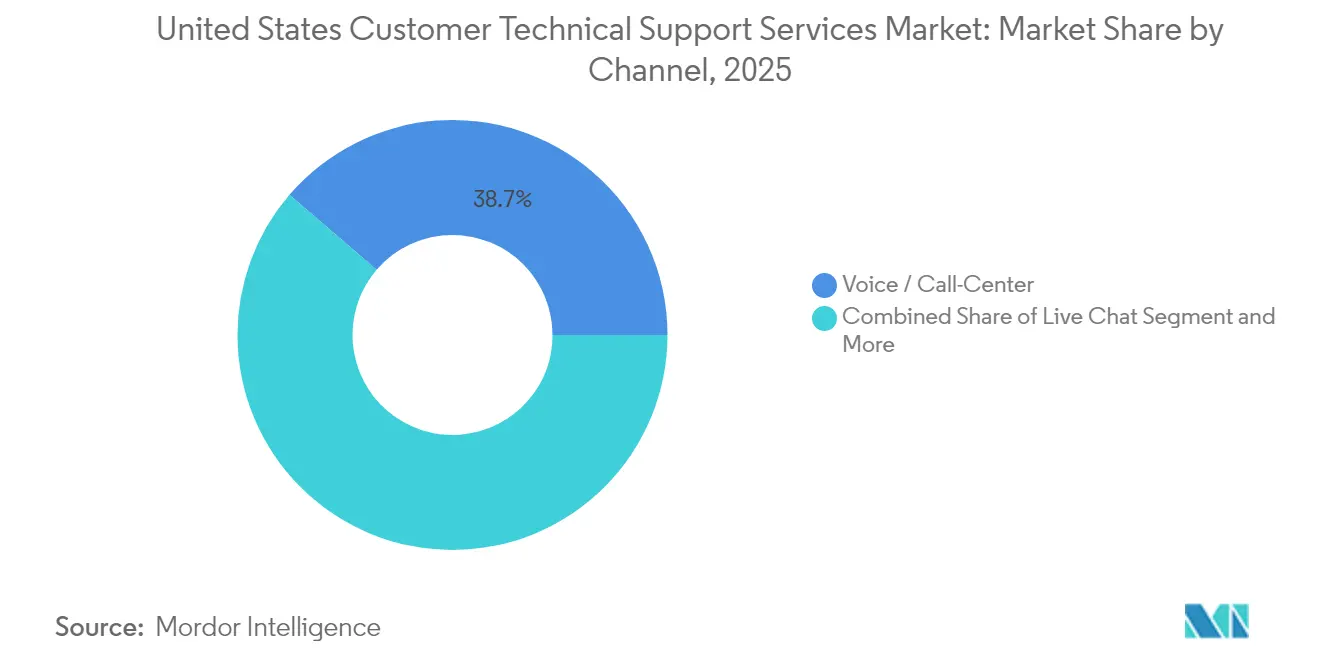

- Par canal, les interactions vocales et par centre d'appels détenaient une part de 38,70 % de la taille du marché des services d'assistance technique aux clients en 2025, et l'assistance via les réseaux sociaux affiche la croissance la plus élevée avec un TCAC de 8,18 %.

- Par secteur d'utilisateur final, les consommateurs résidentiels représentaient 54,10 % de la part de marché des services d'assistance technique aux clients en 2025, tandis que les petites et moyennes entreprises devraient afficher le TCAC le plus élevé de 7,78 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'assistance technique aux clients aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigence croissante en matière de mises à jour logicielles | +1.8% | National, concentré dans les centres technologiques | Moyen terme (2-4 ans) |

| Prolifération des appareils de maison intelligente | +2.1% | National, adoption plus élevée dans les zones suburbaines | Long terme (≥ 4 ans) |

| Complexité croissante de l'électronique grand public | +1.5% | National, distribution uniforme | Moyen terme (2-4 ans) |

| Expansion de la culture du travail à distance | +1.4% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Adoption des diagnostics prédictifs par IA | +0.9% | National, adoption précoce dans les segments entreprises | Long terme (≥ 4 ans) |

| Essor des forfaits d'assistance technique par abonnement | +0.8% | National, pénétration plus élevée dans les segments démographiques aisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils de maison intelligente

Les installations de maison intelligente reconfigurent la demande d'assistance alors que les foyers jonglent avec les problèmes de compatibilité des appareils, de cybersécurité et de performance réseau. Les thermostats, caméras et appareils électroménagers connectés à l'IoT exigent désormais des techniciens capables de gérer l'interopérabilité entre plusieurs protocoles et plateformes. Les solutions de maison intelligente liées à la santé pour la surveillance à distance des patients amplifient les exigences de conformité en matière de traitement des données HIPAA. Des fournisseurs tels que Mavenoid ont introduit des protocoles spécialisés pour les équipements à usage médical, signalant un besoin accru de personnel d'assistance certifié. Ces dynamiques augmentent les volumes de tickets et allongent les durées moyennes de traitement des appels résidentiels.[1]Absalom E. Ezugwu, "Les maisons intelligentes du futur," Transactions on Emerging Telecommunications Technologies, wiley.com

Complexité croissante de l'électronique grand public

Les fabricants de matériel informatique intègrent des fonctionnalités d'IA, la connectivité cloud et des applications par abonnement dans leurs appareils, transformant le service après-vente en une relation continue. Les mises à jour du micrologiciel, le réglage des algorithmes et les demandes de renseignements sur la confidentialité des données convergent souvent dans un seul dossier, entraînant des flux de travail multicouches. Le passage d'Apple au modèle exclusivement par abonnement pour AppleCare+ souligne un glissement des réparations ponctuelles vers la gestion du cycle de vie.[2]Charles Martin, "Apple abandonne les forfaits pluriannuels prépayés pour AppleCare+, mais conserve l'option d'abonnement," AppleInsider, appleinsider.com À mesure que l'IA s'accélère, les équipes d'assistance doivent répondre aux questions sur les performances des modèles, la personnalisation et le consentement, ce qui accroît les obligations de formation et allonge les délais de résolution.

Expansion de la culture du travail à distance

Le taux de pénétration du travail à distance est passé de 19,9 % à 23,6 % à l'échelle nationale, stimulant la demande d'assistance qui s'étend au-delà des pare-feux des bureaux jusqu'aux réseaux domestiques. Les agents techniques sont désormais appelés à optimiser les configurations Wi-Fi maillé, à sécuriser les points de terminaison VPN et à intégrer des suites de productivité sur des systèmes d'exploitation mixtes. Les fournisseurs investissent dans des outils de diagnostic par partage d'écran et des kits d'autoinstallation qui réduisent les déplacements des techniciens tout en assurant la conformité aux politiques de cybersécurité des entreprises. La tendance à la main-d'œuvre distribuée ancre donc la conception d'une assistance axée sur le travail à distance.[3]Équipe éditoriale Lumenalta, "7 exemples d'analyses prédictives dans les services clients," Lumenalta, lumenalta.com

Adoption des diagnostics prédictifs par IA

Les analyses prédictives transforment l'assistance d'un mode réactif en un mode proactif en détectant les anomalies avant que les utilisateurs ne soumettent des tickets. Les modèles d'apprentissage automatique catégorisent les problèmes, déclenchent des correctifs automatisés et hiérarchisent les cas à risque élevé, réduisant les temps d'arrêt et diminuant le temps moyen de traitement jusqu'à 75 %. Un déploiement réussi exige des données de télémétrie de haute qualité, des indicateurs de performance clés clairs et une main-d'œuvre qualifiée en interprétation des données. Les investissements dans ces plateformes augmentent à mesure que les fournisseurs cherchent à améliorer la résolution au premier contact et à se différencier par l'expérience client.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des fraudes liées à l'assistance technique | -1.2% | National, concentré dans les segments démographiques vulnérables | Court terme (≤ 2 ans) |

| Coûts élevés de main-d'œuvre et de conformité | -0.9% | National, impact plus élevé dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données dans les diagnostics à distance | -0.7% | National, application plus stricte en Californie | Moyen terme (2-4 ans) |

| Le libre-service cannibalisant l'assistance payante | -1.1% | National, accéléré dans les segments démographiques férus de technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des fraudes liées à l'assistance technique

Les pertes des consommateurs dues aux escroqueries ont dépassé 175 millions USD en 2023, incitant la Commission fédérale du commerce à resserrer les règles de télémarketing et à imposer une tenue de registres plus stricte sur les appels d'assistance entrants. Les techniques frauduleuses de clonage vocal et de hypertrucage érodent la confiance et poussent les fournisseurs légitimes à adopter l'authentification multifacteur, des canaux vérifiés et la détection des fraudes en temps réel. Les dépenses de conformité augmentent, en particulier pour les prestataires de services externalisés au service de segments âgés ou peu alphabétisés.

Le libre-service cannibalisant l'assistance payante

Les chatbots d'IA et les bases de connaissances traitent désormais 30 à 40 % des tickets avec une précision plus élevée et des délais d'exécution plus rapides que le triage manuel. Si cela améliore la satisfaction des clients pour les requêtes courantes, cela réduit les volumes d'agents humains facturables et comprime les marges des entreprises. Les stratégies des fournisseurs équilibrent donc l'automatisation avec une assistance humaine premium pour les problèmes complexes, reconnaissant que 71 % des utilisateurs préfèrent encore l'aide humaine lorsque la résolution s'intensifie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'assistance à distance maintient son leadership

L'assistance à distance et en ligne représentait 42,80 % de la taille du marché des services d'assistance technique aux clients en 2025, reflétant sa portée rentable et sa compatibilité avec les schémas de travail distribué. Les programmes axés sur l'abonnement, tels que AppleCare+ et les abonnements Best Buy, améliorent la valeur à vie en regroupant l'accès prioritaire, la gestion des réclamations et le remplacement des appareils. Le segment de l'assistance en libre-service et automatisée, croissant à un TCAC de 8,02 %, bénéficie de l'IA conversationnelle et des didacticiels vidéo qui résolvent les problèmes simples sans intervention d'un agent. L'assistance sur site reste cruciale pour les déploiements d'infrastructure d'entreprise et les pannes matérielles complexes, tandis que l'assistance gérée externalisée gagne du terrain auprès des PME soucieuses de leur budget à la recherche de talents spécialisés. Les fournisseurs qui combinent les diagnostics à distance avec les services sur le terrain obtiennent des contrats plus stables, en particulier dans les secteurs réglementés qui imposent une vérification physique.

La transition vers la maintenance prédictive reconfigure déjà la composition des tickets. Les moteurs d'IA détectent les irrégularités du micrologiciel, déclenchant une communication préventive qui prévient les pannes et réduit les coûts de garantie. À mesure que ces capacités mûrissent, la résolution à distance devrait atteindre 70 % du total des tickets d'ici 2030, consolidant sa domination du marché et creusant l'écart avec les modèles purement réactifs.

Par type d'appareil : l'accélération de la maison intelligente dépasse l'informatique traditionnelle

Les ordinateurs et ordinateurs portables détenaient 33,90 % de la part de marché des services d'assistance technique aux clients en 2025, liés à leur rôle fondamental dans la productivité et les jeux vidéo. Les appareils de maison intelligente, cependant, enregistrent le TCAC le plus rapide de 8,55 % jusqu'en 2031, alors que les foyers adoptent des thermostats connectés, des sonnettes vidéo et des assistants vocaux. Ces écosystèmes génèrent des conflits entre appareils qui élèvent la complexité du dépannage. Les smartphones et tablettes occupent une niche mature mais stable, avec des appels centrés sur les mises à niveau du système d'exploitation, la synchronisation cloud et les autorisations d'applications. L'électronique grand public telle que les téléviseurs et les consoles connaît une hausse modérée, stimulée par les intégrations de services de diffusion en continu et l'essor de l'esport.

Les appareils connectables et les capteurs IoT auxiliaires étendent la portée de l'assistance aux données de santé et à la conformité en matière de confidentialité. Les considérations relatives à la loi HIPAA prennent de l'importance lorsque les hubs de maison intelligente s'interfacent avec des solutions de surveillance à distance des patients. Les fournisseurs qui certifient les techniciens en protocoles de dispositifs médicaux et en normes de chiffrement ont un avantage pour attirer les payeurs de soins de santé et les groupes hospitaliers.

Par canal : la voix domine mais les canaux numériques progressent rapidement

Les interactions vocales ont conservé 38,70 % de la taille du marché des services d'assistance technique aux clients en 2025, les appelants recherchant une réassurance en temps réel pour les problèmes complexes. Les investissements dans l'assistance aux agents guidée par IA et les serveurs vocaux interactifs en langage naturel poussent la résolution au premier appel au-dessus de 90 % pour les acteurs de premier plan tels que le Projet 624 de Verizon. Le courrier électronique et le chat en direct continuent de combler le fossé entre la commodité asynchrone et le dépannage détaillé, tandis que l'assistance intégrée aux applications intègre une aide contextuelle directement dans les interfaces logicielles.

L'assistance via les réseaux sociaux, croissant à un TCAC de 8,18 %, répond aux attentes des consommateurs nativement numériques qui s'attendent à un engagement rapide de la marque sur les plateformes publiques. Les fournisseurs doivent équilibrer transparence et obligations de confidentialité des données, car des informations sensibles font souvent surface dans des fils de discussion ouverts. L'IA générative permet une analyse des sentiments qui hiérarchise les escalades et oriente les agents vers des résolutions empathiques.

Par secteur d'utilisateur final : la dynamique des PME reconfigure la demande

Les consommateurs résidentiels ont contribué à hauteur de 54,10 % du chiffre d'affaires de 2025, soulignant l'omniprésence des foyers multi-appareils. Les petites et moyennes entreprises, progressant à un TCAC de 7,78 %, font appel à une expertise externalisée qui suit le rythme des migrations vers le cloud, des audits de sécurité et de la conformité sectorielle spécifique. Leurs modèles de dotation en personnel réduits amplifient l'attrait des abonnements gérés qui regroupent la couverture matérielle, les mises à jour logicielles et la surveillance de la cybersécurité. Les grandes entreprises continuent d'acheter des services à forte valeur ajoutée, axés sur les analyses alimentées par IA, l'orchestration du cloud hybride et les accords de niveau de service mondiaux.

Les différences entre les besoins des grandes entreprises et des PME se creusent. Les grandes entreprises exigent une feuille de route stratégique, une gouvernance de l'IA et des architectures de sécurité à confiance zéro, tandis que les PME privilégient l'accessibilité financière, le déploiement rapide et des tableaux de bord consolidés qui simplifient la supervision. Les portails fournisseurs proposant des options de service par paliers adaptent donc la profondeur d'engagement à la maturité organisationnelle.

Analyse géographique

Les dynamiques régionales reflètent les schémas d'adoption technologique et la disponibilité des infrastructures. Les pôles côtiers tels que la Silicon Valley, Seattle et Austin affichent la densité de tickets la plus élevée en raison de la forte concentration de propriétaires d'appareils et de l'adoption précoce des écosystèmes de maison intelligente. Ces zones métropolitaines accueillent également des clusters de travailleurs à distance dont la dépendance aux outils de collaboration cloud accroît la complexité de l'assistance. Les régions suburbaines connaissent une demande croissante à mesure que les foyers remplacent le câblage traditionnel par des systèmes Wi-Fi maillé et des systèmes de sécurité intelligents.

Les variations réglementaires introduisent des charges de conformité divergentes. La loi californienne sur la protection de la vie privée des consommateurs accroît les exigences en matière de documentation et de consentement pour les diagnostics à distance, incitant les fournisseurs à déployer des protocoles de traitement des données plus stricts pour les tickets de la côte ouest. La fréquence des fraudes est plus élevée dans les États à forte population âgée, nécessitant des campagnes de sensibilisation ciblées et une vérification multifacteur au premier contact.

Les investissements dans les infrastructures comblent les lacunes historiques en matière de service. L'acquisition planifiée de Frontier Communications par Verizon pour 20 milliards USD vise à étendre la fibre optique à 25 millions de locaux dans 31 États, permettant une assistance à distance à plus haute bande passante et une latence réduite pour le dépannage basé sur la réalité augmentée. Les viviers de talents influencent également la couverture : les régions à forte densité de réseaux d'enseignement supérieur fournissent des techniciens disponibles, tandis que les zones rurales peinent au recrutement, poussant les fournisseurs vers des modèles d'agents virtuels centralisés.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les marques intégrées matériel-logiciel telles qu'Apple, Microsoft et Dell fidélisent leurs clients grâce à des écosystèmes propriétaires et des programmes de garantie groupés. Les entreprises de services spécialisés, notamment Geek Squad et Asurion, se distinguent par leur couverture nationale et leur expertise multi-appareils, tandis que les prestataires de services d'externalisation des processus métiers comme Concentrix et HCLTech tirent parti des économies d'échelle pour offrir une assistance omnicanale aux clients entreprises.

La capacité en matière d'IA est le principal champ de bataille. Le flux de travail alimenté par Gemini de Verizon rapporte 95-96 % de résolution au premier appel, réduisant les minutes d'agent et améliorant la satisfaction. HCLTech et Microsoft codéveloppent des guides de bonnes pratiques en IA générative qui intègrent des invites de « prochaine meilleure action » dans les postes de travail des agents, réduisant le temps de formation et standardisant la qualité. L'activité de fusions-acquisitions s'accélère : le rachat de WNS par Capgemini pour 3,3 milliards USD renforce son portefeuille d'Opérations intelligentes, tandis que l'acquisition de HashiCorp par IBM pour 6,4 milliards USD consolide l'assistance au cloud hybride pour les charges de travail réglementées.

Leaders du secteur des services d'assistance technique aux clients aux États-Unis

Infosys Limited

HCL Technologies

Accenture plc

Tata Consultancy Services

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Verizon a lancé le Projet 624, une initiative de service pilotée par IA utilisant Google Gemini pour atteindre un taux de résolution au premier appel de 95-96 % et des horaires d'assistance en direct prolongés.

- Mai 2025 : IBM a annoncé l'acquisition de HashiCorp pour 6,4 milliards USD afin de renforcer les capacités de cloud hybride et de soutenir les applications d'IA.

- Mars 2025 : Verizon Business a lancé un Assistant professionnel alimenté par IA générative pour les PME, permettant des interactions client automatisées 24h/24, 7j/7 via la messagerie texte.

- Février 2025 : Apple a fait passer AppleCare+ à un modèle exclusivement par abonnement, abandonnant les forfaits pluriannuels prépayés en magasin tout en maintenant la disponibilité en ligne.

Périmètre du rapport sur le marché des services d'assistance technique aux clients aux États-Unis

Sur le marché des services d'assistance technique aux clients aux États-Unis, les entreprises fournissent aux utilisateurs enregistrés une assistance technique sous forme de service pour aider les clients. L'aide technique, qui n'était auparavant disponible que par téléphone, est désormais également disponible en ligne ou par chat. La plupart des grandes et moyennes entreprises externalisent actuellement leurs fonctions d'assistance technique. De nombreuses entreprises proposent des forums en ligne où les clients peuvent discuter de leurs produits. En utilisant ces forums, les entreprises peuvent réduire les dépenses d'assistance sans sacrifier la valeur des retours clients.

| Assistance technique sur site |

| Assistance technique à distance / en ligne |

| Assistance en libre-service / automatisée |

| Assistance technique gérée (externalisée) |

| Ordinateurs et ordinateurs portables |

| Smartphones et tablettes |

| Appareils de maison intelligente |

| Électronique grand public (téléviseurs, consoles) |

| Autres (appareils connectables, IoT) |

| Voix / Centre d'appels |

| Chat en direct |

| Courrier électronique |

| Réseaux sociaux |

| Assistance intégrée aux applications |

| Consommateurs résidentiels |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Par type de service | Assistance technique sur site |

| Assistance technique à distance / en ligne | |

| Assistance en libre-service / automatisée | |

| Assistance technique gérée (externalisée) | |

| Par type d'appareil | Ordinateurs et ordinateurs portables |

| Smartphones et tablettes | |

| Appareils de maison intelligente | |

| Électronique grand public (téléviseurs, consoles) | |

| Autres (appareils connectables, IoT) | |

| Par canal | Voix / Centre d'appels |

| Chat en direct | |

| Courrier électronique | |

| Réseaux sociaux | |

| Assistance intégrée aux applications | |

| Par secteur d'utilisateur final | Consommateurs résidentiels |

| Petites et moyennes entreprises | |

| Grandes entreprises |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services d'assistance technique aux clients aux États-Unis ?

Le marché est évalué à 10,82 milliards USD en 2026.

À quelle vitesse le marché des services d'assistance technique aux clients devrait-il croître ?

Il est prévu de progresser à un TCAC de 7,60 %, pour atteindre 15,61 milliards USD d'ici 2031.

Quel type de service domine le marché ?

L'assistance technique à distance et en ligne détient la plus grande part avec 42,80 %.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les appareils de maison intelligente affichent le TCAC le plus élevé de 8,55 % en raison de l'adoption croissante de l'IoT.

Dernière mise à jour de la page le: