Taille et Part du Marché des Services de Conseil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 388.74 Milliards de dollars |

| Taille du Marché (2031) | 490.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil par Mordor Intelligence

La taille du marché des services de conseil devrait s'étendre de 371,04 milliards USD en 2025 et 388,74 milliards USD en 2026 à 490,67 milliards USD d'ici 2031, enregistrant un TCAC de 4,77 % entre 2026 et 2031.

L'expansion stable du marché reflète un virage décisif des activités de conseil traditionnelles vers des modèles d'engagement axés sur les résultats et reposant sur la technologie. L'urgence au niveau des conseils d'administration en matière de transformation numérique, le renforcement du contrôle réglementaire sur les performances environnementales, sociales et de gouvernance (ESG), ainsi que l'intensification des cyberrisques orientent les dépenses des entreprises vers des offres de conseil à forte valeur ajoutée. Les grands cabinets élargissent leurs capacités par le biais d'acquisitions comblant les lacunes d'expertise en intelligence artificielle (IA), en migration vers le cloud et en transition énergétique, tandis que les spécialistes boutique remportent des mandats grâce à une connaissance approfondie du domaine et à une prestation agile. Les modèles d'engagement hybrides combinant prestation sur site et virtuelle se normalisent, permettant aux cabinets d'accéder aux talents mondiaux, de réduire les coûts des projets et de diminuer les empreintes carbone liées aux déplacements. La différenciation concurrentielle repose sur des plateformes propriétaires, des méthodologies fondées sur les données et des indicateurs d'impact mesurables reliant les honoraires aux résultats clients quantifiables.

Points clés du rapport

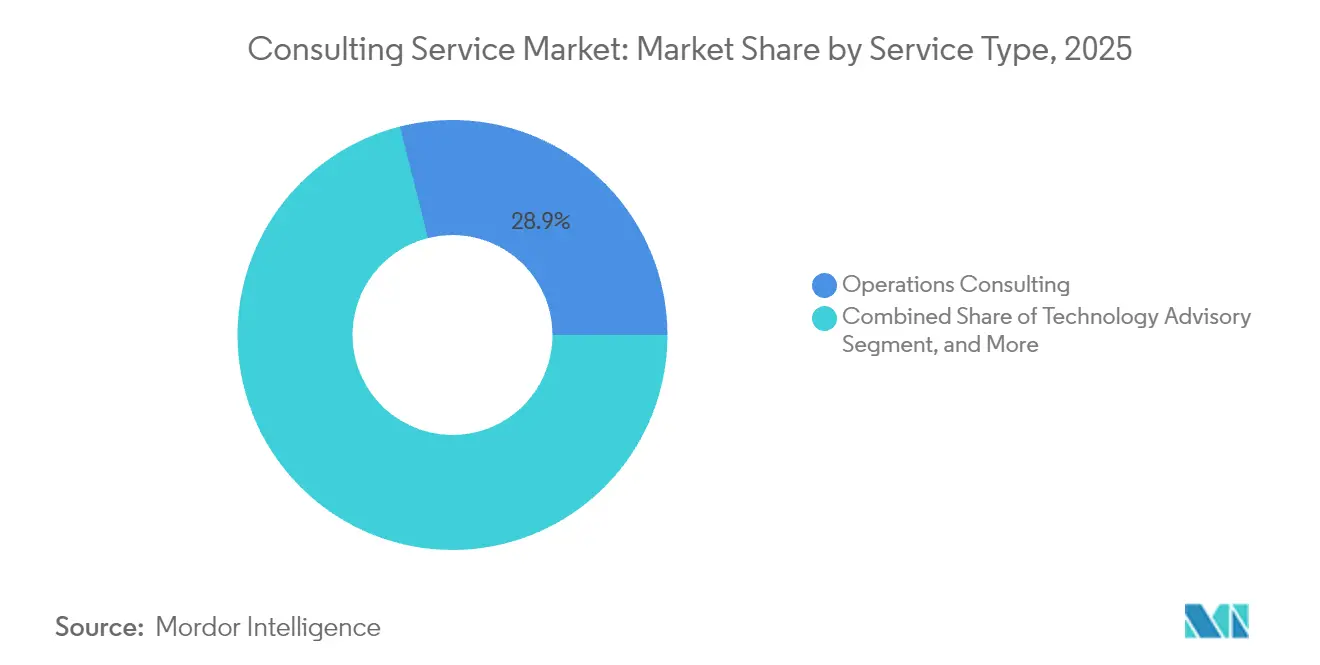

- Par type de service, le conseil en opérations détenait 28,94 % de la part du marché des services de conseil en 2025, tandis que le conseil technologique devrait croître à un TCAC de 6,29 % jusqu'en 2031.

- Par secteur client, le secteur bancaire, des services financiers et des assurances représentait 22,10 % de la taille du marché en 2025, tandis que le secteur de la santé et des sciences de la vie devrait se développer à un TCAC de 6,63 % jusqu'en 2031.

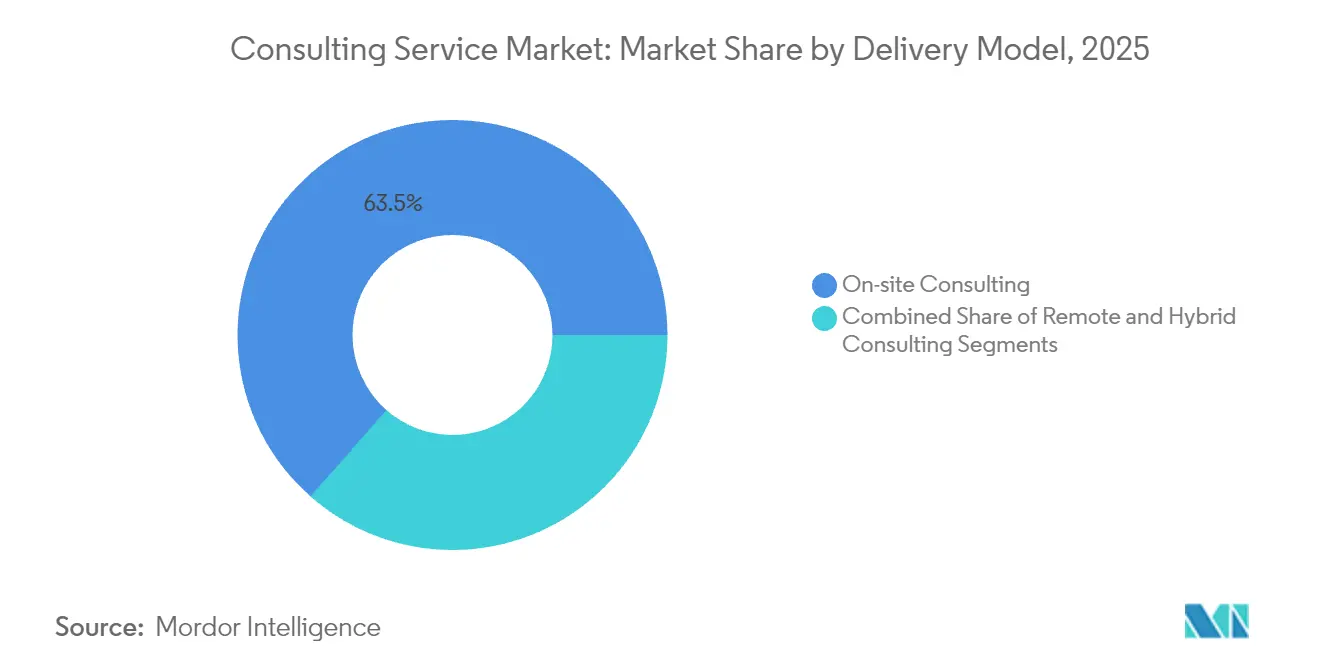

- Par modèle de prestation, les missions sur site représentaient 63,52 % de la part des revenus en 2025, mais le conseil à distance/virtuel devrait progresser à un TCAC de 5,92 % sur l'horizon de prévision.

- Par taille d'organisation, les grandes entreprises représentaient 70,55 % des dépenses en 2025, tandis que les petites et moyennes entreprises progressent au TCAC le plus rapide de 6,71 % grâce aux modèles de conseil fractionné.

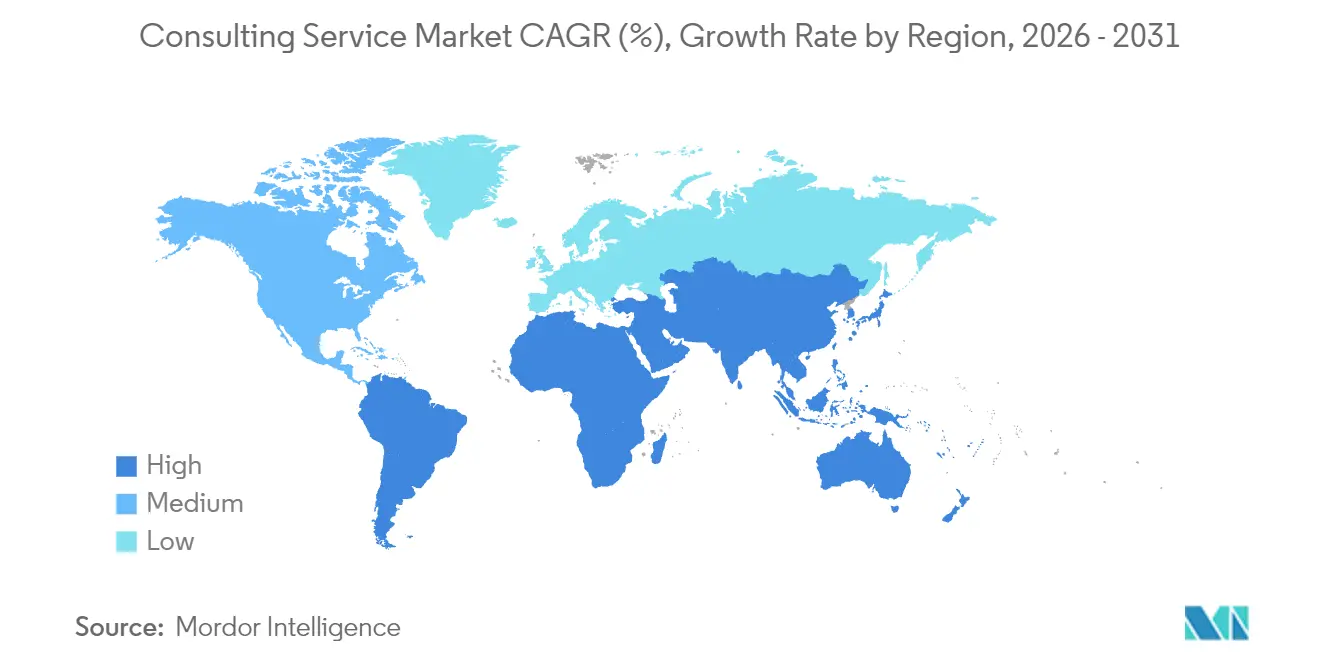

- Par géographie, l'Amérique du Nord était en tête avec une contribution aux revenus de 40,62 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 6,92 % jusqu'en 2031, soutenu par la numérisation des infrastructures et les mandats de transition énergétique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Conseil

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des mandats de transformation numérique | +1.20% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent accru sur l'efficacité opérationnelle post-pandémique | +0.90% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité réglementaire croissante en matière d'ESG et de risques | +0.80% | Mondial, piloté par l'Europe avec des répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide du cloud et de la cybersécurité | +1.10% | Mondial, avec des gains précoces en Amérique du Nord, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de conseil en gouvernance de l'IA générative | +0.70% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression au niveau des conseils d'administration pour la décarbonisation de la chaîne de valeur de portée 3 | +0.60% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des mandats de transformation numérique

Les entreprises compriment des programmes de modernisation pluriannuels en cycles plus courts, générant une demande premium pour des consultants capables d'orchestrer la migration vers le cloud, la modernisation des données et l'analytique avancée à grande échelle. Les solutions cloud spécifiques à chaque secteur permettent une personnalisation sectorielle, incitant les consultants à combiner la refonte des processus avec la mise en œuvre technologique. Les prestataires de soins de santé déploient des écosystèmes de télésanté, les fabricants intègrent des capteurs pour la maintenance prédictive et les institutions financières déploient des rails de paiement en temps réel. Les cabinets de conseil répondent par des pratiques dédiées au cloud sectoriel couvrant la conception d'architecture, la migration des données et l'alignement de la conformité, se repositionnant comme partenaires d'exécution plutôt que comme conseillers purement stratégiques. Cette évolution valorise les revenus d'annuité à long terme provenant des services managés qui suivent la phase de transformation initiale.

Accent accru sur l'efficacité opérationnelle post-pandémique

La maîtrise des coûts demeure une priorité des conseils d'administration alors que l'inflation du côté de l'offre et la pression salariale érodent les marges. Les organisations exigent un retour sur investissement quantifiable des engagements de conseil, stimulant des modèles de rémunération basés sur les résultats liés aux gains de productivité, à l'intensité de l'automatisation ou à la libération du besoin en fonds de roulement. Les missions portent de plus en plus sur l'exploration des processus, l'automatisation intelligente et la restructuration lean des effectifs hybrides. Les consultants intègrent des tableaux de bord de performance qui suivent les indicateurs clés de performance en temps réel, garantissant la transparence et accélérant la prise de décision. Cet état d'esprit axé sur les résultats cimente les cabinets de conseil comme partenaires de création de valeur plutôt que comme postes de dépenses discrétionnaires, renforçant leur part de portefeuille auprès des clients soucieux des coûts.

Complexité réglementaire croissante en matière d'ESG et de risques

La règle de divulgation climatique de la Commission des valeurs mobilières des États-Unis (Securities and Exchange Commission) et la directive européenne sur la publication d'informations en matière de durabilité par les entreprises (Corporate Sustainability Reporting Directive) obligent les entreprises à présenter des données vérifiables sur le carbone et l'impact social. Les cabinets de conseil développent des offres ESG intégrées couvrant l'évaluation de la matérialité, la conception de l'architecture des données, la préparation à l'assurance et la communication avec les parties prenantes. La comptabilisation des émissions de portée 3 exige une collaboration transversale dans la chaîne de valeur, fournissant aux consultants des engagements pluriannuels mêlant modélisation de l'empreinte carbone et programmes d'activation des fournisseurs. Alors que l'ESG évolue d'une exigence de conformité vers un différenciateur stratégique, les organisations recherchent des conseillers capables de traduire la durabilité en avantage concurrentiel par le biais d'un réalignement du portefeuille et d'une innovation produit.

Demande de conseil en gouvernance de l'IA générative

La prolifération des projets pilotes d'IA générative a déclenché des préoccupations en matière de gouvernance portant sur les biais des modèles, les fuites de propriété intellectuelle et la conformité réglementaire. Les clients se tournent vers les consultants pour des cadres de gestion des risques liés aux modèles, des politiques d'IA responsable et des feuilles de route de montée en compétences qui équilibrent innovation et supervision. Les accélérateurs de gouvernance structurés, souvent développés en partenariat avec des fournisseurs hyperscale, raccourcissent les délais d'adoption tout en atténuant les écueils éthiques et juridiques. La nature naissante des réglementations positionne les cabinets de conseil comme des intermédiaires de confiance entre les fournisseurs de technologie, les régulateurs et les conseils d'administration des entreprises.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des coûts clients et développement des capacités internes | -1.10% | Mondial, impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents et inflation salariale | -0.80% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Contrôle croissant de l'empreinte carbone des projets à forte mobilité | -0.30% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance aux actifs de conseil propriétaires | -0.40% | Mondial, particulièrement dans le conseil technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts clients et développement des capacités internes

La prudence économique incite les entreprises à rééquilibrer les dépenses externes vers les seules lacunes stratégiques, tandis que les centres d'excellence internes absorbent les fonctions de conseil de routine. Les stratégies d'approvisionnement sélectif mettent l'accent sur la captation de valeur, poussant les consultants à se différencier par des outils propriétaires, des références sectorielles et des garanties de résultats. Simultanément, les cabinets proposent des modèles de cosourcing qui intègrent des consultants au sein des équipes clients pour transférer les connaissances et accélérer la maturité des capacités, préservant ainsi les opportunités d'engagement malgré les contraintes budgétaires.

Pénurie de talents et inflation salariale

La demande de praticiens versés dans la gouvernance de l'IA, l'analytique avancée et l'ESG dépasse l'offre, faisant grimper les rémunérations et comprimant les marges des projets. Les cabinets réagissent en accélérant leurs académies de formation internes, en exploitant des viviers de main-d'œuvre alternatifs et en déployant des centres de livraison offshore. Les modalités de travail flexibles, la dotation en personnel basée sur le travail indépendant et les réseaux d'anciens sont mis à profit pour accroître les capacités tout en maîtrisant les coûts fixes. Des déficits de talents persistants pourraient favoriser une consolidation accrue, les avantages d'échelle en matière de recrutement et de développement de la formation favorisant les cabinets de plus grande taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil technologique mène la croissance

Le conseil en opérations a capturé 28,94 % de la part du marché des services de conseil en 2025, soulignant la demande persistante d'optimisation des processus dans les secteurs de la fabrication, du commerce de détail et de l'énergie. Le conseil technologique se développe à un TCAC de 6,29 % alors que les entreprises recherchent une expertise en gouvernance de l'IA, en transformation cloud et en cyber-résilience. Le marché bénéficie de la convergence de la technologie et du conseil en gestion traditionnel, incitant les entreprises à investir dans des capacités de bout en bout couvrant la stratégie, la mise en œuvre et les services gérés. Les missions de conseil technologique regroupent de plus en plus les feuilles de route de migration vers le cloud avec des protections en matière de cybersécurité et des plans de modernisation des données. Les entreprises intègrent des accélérateurs propriétaires pour comprimer les délais et réduire les risques, créant des revenus récurrents grâce aux opérations cloud gérées. Le conseil en opérations reste pertinent en intégrant les jumeaux numériques, l'analyse de l'exploration de processus et l'automatisation robotique des processus dans les boîtes à outils lean classiques. La vente croisée entre les pratiques d'opérations et de technologie approfondit la part de portefeuille et illustre l'évolution du marché des services de conseil vers des solutions de transformation intégrées.

Par secteur client : la santé stimule l'innovation

Le segment de la santé et des sciences de la vie devrait afficher un TCAC de 6,63 %, dépassant tous les autres secteurs verticaux alors que les thérapeutiques numériques, la surveillance à distance des patients et la découverte de médicaments assistée par IA remodèlent les modèles opérationnels. Le BFSI a conservé 22,10 % de la taille du marché des services de conseil en 2025, reflétant des projets soutenus de cybersécurité, de conformité réglementaire et de modernisation des banques de base. Les opportunités de conseil dans le secteur de l'énergie et des services publics se concentrent sur la stratégie de décarbonisation, la modernisation du réseau et la planification de l'écosystème hydrogène, renforçant la dépendance du secteur à l'égard du conseil multidisciplinaire.

La réglementation renforcée en matière de confidentialité des données, les modèles de soins centrés sur le patient et les changements de remboursement soutiennent l'élan du conseil en santé. Les entreprises combinent la connaissance réglementaire avec l'activation technologique, guidant les prestataires à travers les mises à niveau des dossiers de santé électroniques et les plateformes d'essais cliniques basées sur le cloud. Dans les services financiers, la demande se concentre sur les rails de paiement en temps réel, l'identité numérique et les tests de résistance aux risques environnementaux. Des synergies transversales émergent alors que les règles de divulgation ESG et les normes de gouvernance des données convergent, élargissant le périmètre adressable du marché.

Par modèle de prestation : l'accélération de la transformation hybride

La prestation sur site a conservé une contribution aux revenus de 63,52 % en 2025, privilégiée pour la mobilisation de programmes complexes et l'alignement des parties prenantes. Les missions à distance/virtuelles progressent à un TCAC de 5,92 % alors que les plateformes collaboratives, les visites en réalité augmentée et le partage sécurisé de documents suppriment les contraintes géographiques. Le marché des services de conseil converge vers des modèles hybrides qui adaptent l'intensité des déplacements aux exigences de chaque phase, équilibrant la profondeur des relations avec les objectifs de coût et de durabilité.

La prestation hybride permet aux entreprises d'assembler rapidement des experts mondiaux tout en intégrant des consultants régionaux pour l'alignement culturel. Les outils de tableau blanc virtuel, les simulations de jumeaux numériques et les référentiels de code sécurisés maintiennent la productivité sans co-localisation physique. Les fonctions d'approvisionnement s'adaptent en appliquant des accords de niveau de service qui incluent la disponibilité des technologies de collaboration et des indicateurs mesurables d'expérience client. La norme émergente redéfinit les compétences des consultants pour inclure la facilitation virtuelle, le leadership d'équipe à distance et la gestion des flux de travail asynchrones.

Par taille d'organisation : accélération de la croissance des PME

Les grandes entreprises ont généré 70,55 % des revenus de conseil en 2025, mais les petites et moyennes entreprises devraient enregistrer le TCAC le plus rapide de 6,71 % jusqu'en 2031. La démocratisation de l'expertise via des boîtes à outils livrées dans le cloud et le conseil par abonnement abaisse les barrières à l'entrée, élargissant l'opportunité de longue traîne du marché des services de conseil. Les offres de directeur des systèmes d'information fractionné et de directeur du développement durable à temps partiel permettent aux PME d'accéder à des talents seniors sans engagements à temps plein.

Les guides standardisés, les livrables modulaires et les diagnostics assistés par IA soutiennent les offres de services aux PME, permettant aux consultants de maintenir leurs marges tout en pratiquant des prix compétitifs. Les grandes entreprises restent des clients essentiels pour les programmes de transformation pluriannuels, mais la croissance du segment PME enrichit le mix de la demande et oblige les entreprises à adopter une tarification par paliers, une contractualisation simplifiée et des portails de connaissances en libre-service.

Analyse géographique

L'Amérique du Nord a généré 40,62 % des revenus de 2025, soutenue par une forte adoption technologique, le financement fédéral de la cybersécurité et une réglementation stricte des services financiers. Les entreprises américaines font appel à des consultants pour les cadres de gouvernance de l'IA, la mise en œuvre d'une architecture à confiance zéro et les feuilles de route de conformité ESG. Le Canada contribue à une croissance de niche dans le conseil en transition énergétique, tirant parti de son économie riche en ressources pour tester des projets pilotes de capture du carbone et d'hydrogène. L'intensification des mandats de divulgation liés au climat soutient la demande de conseil à long terme dans les deux pays.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant se développer à un TCAC de 6,92 % jusqu'en 2031, propulsée par des projets d'infrastructure numérique à grande échelle, des initiatives de gouvernement électronique et le développement des énergies renouvelables. La Chine ancre la demande régionale avec l'optimisation de la chaîne d'approvisionnement infusée par l'IA et la numérisation des banques de détail. L'accent mis par le Japon sur la robotique industrielle et le statut de Singapour en tant que pôle d'innovation des services financiers créent un terrain fertile pour les cabinets de conseil spécialisés. L'Inde combine la numérisation des soins de santé, l'automatisation de la fabrication et les programmes de villes intelligentes, renforçant l'élan du marché des services de conseil dans le sous-continent.

L'Europe maintient une croissance régulière, portée par les impératifs de transition énergétique, la réglementation sur la confidentialité des données et le leadership en matière de durabilité. La directive sur les rapports de durabilité des entreprises oblige les entreprises à rechercher des conseillers capables de respecter des délais de reporting stricts et des seuils d'assurance. L'Allemagne et la France se concentrent sur les gains de productivité de l'Industrie 4.0, tandis que les pays nordiques sont pionniers dans les stratégies d'économie circulaire qui élèvent la demande de refonte innovante des modèles opérationnels. Le Moyen-Orient et l'Afrique exploitent les politiques de diversification et les méga-projets d'infrastructure pour attirer l'expertise mondiale en conseil, tandis que les producteurs de ressources naturelles d'Amérique du Sud ont besoin de feuilles de route ESG et d'efficacité opérationnelle pour rester compétitifs à l'échelle mondiale.

Paysage concurrentiel

Principales entreprises du marché des services de conseil

Le marché des services de conseil reste fragmenté, bien que la consolidation par acquisition soit en hausse alors que les entreprises cherchent à acquérir des capacités rares en gouvernance de l'IA, en transition énergétique et en déploiement de cloud sectoriel. Les quatre grands cabinets tirent parti de leurs relations intégrées d'audit, de fiscalité et de conseil pour vendre de manière croisée des feuilles de route de transformation, tandis que les boutiques de stratégie se concentrent sur les enjeux à fort impact au niveau de la direction générale. Les géants technologiques tels qu'IBM et Accenture approfondissent leur portée sectorielle grâce à des acquisitions ciblées de spécialistes en ingénierie des données et de boutiques de durabilité, se transformant en partenaires de transformation à guichet unique.

Les acteurs de niche se différencient par leur profondeur de domaine, leur prestation agile et leur tarification basée sur la valeur, remportant des mandats dans des domaines de niche tels que la cryptographie résistante aux ordinateurs quantiques ou les chaînes d'approvisionnement en agriculture régénérative. Les perturbateurs basés sur des plateformes connectent des experts indépendants aux clients via des places de marché numériques, réduisant les coûts de changement et faisant pression sur les modèles traditionnels de dotation en personnel pyramidal. Les contrats basés sur les résultats qui lient les honoraires à l'amélioration de l'EBITDA ou aux jalons de réduction des émissions se multiplient, renforçant l'accent concurrentiel sur l'impact mesurable.

Le positionnement stratégique s'articule autour d'accélérateurs propriétaires qui raccourcissent les cycles de diagnostic, de la gestion des connaissances assistée par IA qui réduit le temps d'intégration et des extensions de services gérés qui garantissent des revenus pluriannuels. L'équité de marque, la densité des talents et la portée mondiale de la prestation restent des critères de sélection essentiels, mais le marché récompense de plus en plus les entreprises capables de démontrer une crédibilité en matière de leadership éclairé et un historique de création rapide de valeur dans des budgets contraints.

Leaders du Secteur des Services de Conseil

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Accenture a annoncé l'acquisition de Maryville Consulting Group, renforçant la profondeur de sa stratégie technologique et ses partenariats ServiceNow.

- Juillet 2025 : Marsh McLennan a affiché une croissance de revenus de 12 %, avec des ventes du segment conseil à 2,4 milliards USD portées par les performances d'Oliver Wyman et Mercer.

- Juillet 2025 : Cognizant a déclaré un chiffre d'affaires au deuxième trimestre 2025 de 5,25 milliards USD et des réservations record totalisant 27,8 milliards USD dans le cadre de méga-transactions de transformation pilotées par l'IA.

- Avril 2025 : EY a annoncé une collaboration avec NVIDIA pour lancer des offres de services alimentées par des agents d'IA.

Périmètre du Rapport sur le Marché Mondial des Services de Conseil

Le marché des services de conseil englobe un vaste éventail d'expertises et de secteurs dans lesquels des professionnels offrent des connaissances spécialisées et des conseils à des clients cherchant des solutions à des problèmes complexes ou souhaitant améliorer leurs opérations.

Le marché des services de conseil est segmenté par type de service (conseil en opérations, conseil en stratégie, conseil financier, conseil technologique et autres types de services) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Benelux, Italie, reste de l'Europe], Asie-Pacifique, Amérique latine [Brésil et reste de l'Amérique latine] et Moyen-Orient et Afrique). Le rapport propose la taille du marché en valeur (USD) pour tous les segments susmentionnés.

| Conseil en opérations |

| Conseil en stratégie |

| Conseil financier |

| Conseil technologique |

| Conseil en capital humain |

| Conseil en risque et conformité |

| Autres types de services |

| BFSI |

| Santé et sciences de la vie |

| Énergie et services aux collectivités |

| Fabrication et automobile |

| TIC et médias |

| Secteur public |

| Consommation et commerce de détail |

| Autres secteurs |

| Conseil sur site |

| Conseil à distance / virtuel |

| Conseil hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Asie-Pacifique (APAC) | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Afrique | Afrique du Sud | |

| Par type de service (valeur) | Conseil en opérations | ||

| Conseil en stratégie | |||

| Conseil financier | |||

| Conseil technologique | |||

| Conseil en capital humain | |||

| Conseil en risque et conformité | |||

| Autres types de services | |||

| Par secteur client (valeur) | BFSI | ||

| Santé et sciences de la vie | |||

| Énergie et services aux collectivités | |||

| Fabrication et automobile | |||

| TIC et médias | |||

| Secteur public | |||

| Consommation et commerce de détail | |||

| Autres secteurs | |||

| Par modèle de prestation (valeur) | Conseil sur site | ||

| Conseil à distance / virtuel | |||

| Conseil hybride | |||

| Par taille d'organisation (valeur) | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie (valeur) | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Asie-Pacifique (APAC) | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Afrique | Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de conseil ?

La taille du marché des services de conseil devrait atteindre 388,74 milliards USD en 2026 et croître à un TCAC de 4,77 % pour atteindre 490,67 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des services de conseil ?

En 2026, la taille du marché des services de conseil devrait atteindre 388,74 milliards USD.

Quels sont les acteurs clés du marché des services de conseil ?

Deloitte Touche Tohmatsu Limited, Accenture PLC, PricewaterhouseCoopers LLP, Ernst & Young Global Limited et Capgemini SE sont les principales entreprises opérant sur le marché des services de conseil.

Quelle est la région à la croissance la plus rapide sur le marché des services de conseil ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des services de conseil ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché des services de conseil.

Quelles années ce marché des services de conseil couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des services de conseil était estimée à 371,04 milliards USD. Le rapport couvre la taille historique du marché des services de conseil pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des services de conseil pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: