Taille et parts du marché du SIP Trunking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 85.07 Milliards de dollars |

| Taille du Marché (2031) | 181.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du SIP Trunking par Mordor Intelligence

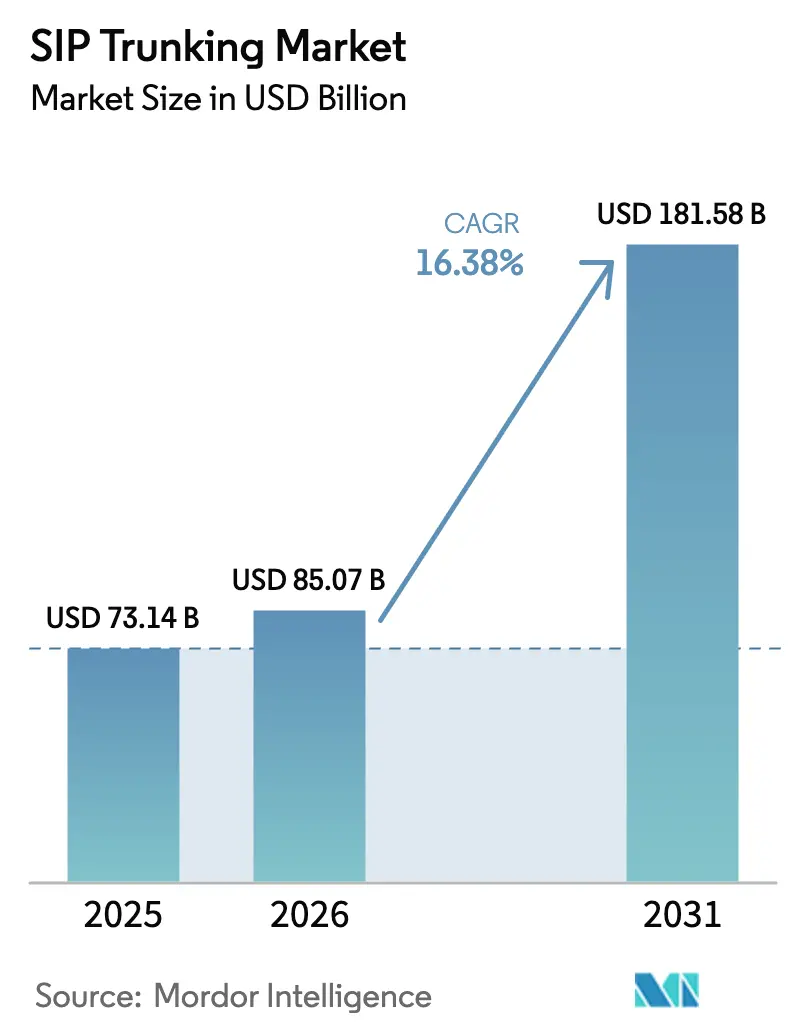

La taille du marché du SIP Trunking devrait passer de 73,14 milliards USD en 2025 à 85,07 milliards USD en 2026 et devrait atteindre 181,58 milliards USD d'ici 2031, à un TCAC de 16,38 % sur la période 2026-2031. L'expansion actuelle reflète le passage des entreprises aux services vocaux sur protocole Internet, la multiplication des mandats de décommissionnement du RTPC et le regroupement avec les plateformes de communications unifiées. Les économies de coûts comprises entre 25 % et 65 % par rapport aux lignes PRI héritées restent le principal levier économique, en particulier pour les utilisateurs à volume élevé et multi-sites[1]Ryan Daily, "Pourquoi les entreprises migrent vers le SIP Trunking," Telus, telus.com. Les réseaux fibre matures, le déploiement rapide de la 5G et l'adoption du cloud par les petites entreprises renforcent la dynamique de la demande. Dans le même temps, les risques croissants de fraude, les révisions des frais inter-opérateurs et les préoccupations relatives à la qualité de service (QoS) sur les liaisons Internet publiques tempèrent les ambitions de croissance à court terme.

Principaux enseignements du rapport

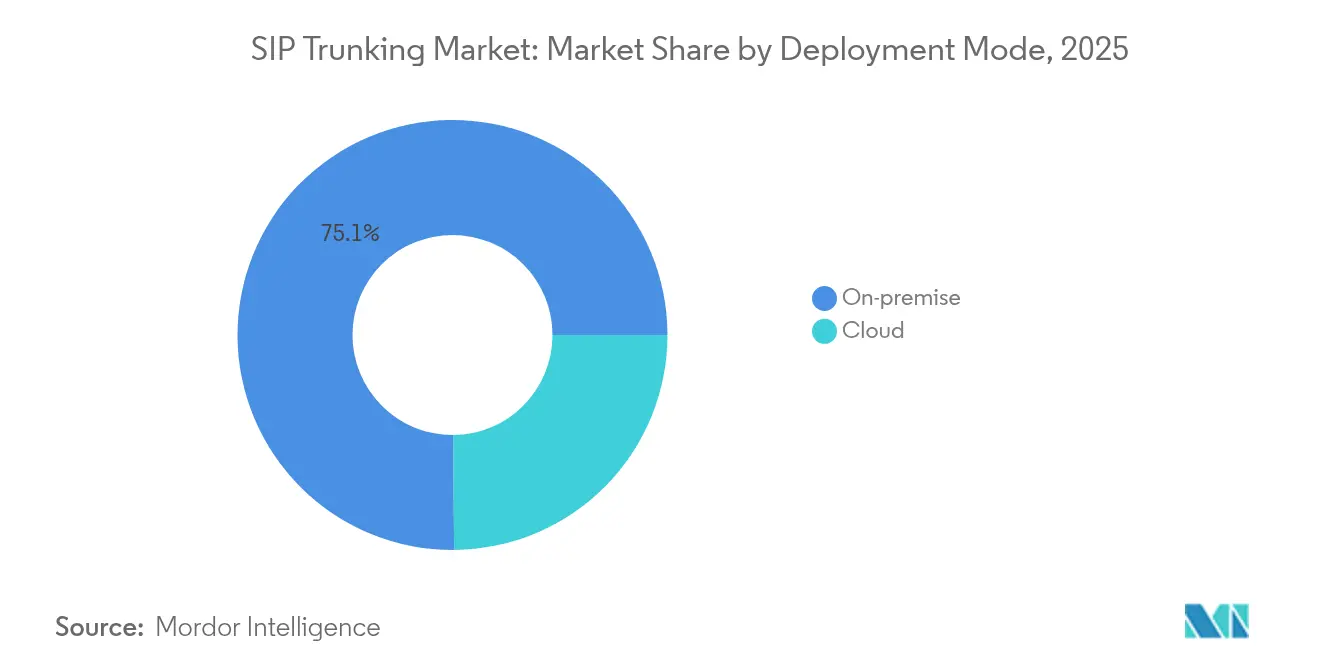

- Par mode de déploiement, les solutions sur site détenaient 75,12 % des parts du marché du SIP Trunking en 2025 ; le déploiement cloud devrait croître à un TCAC de 15,05 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 60,41 % de la taille du marché du SIP Trunking en 2025, tandis que le segment des PME progresse à un TCAC de 15,12 %.

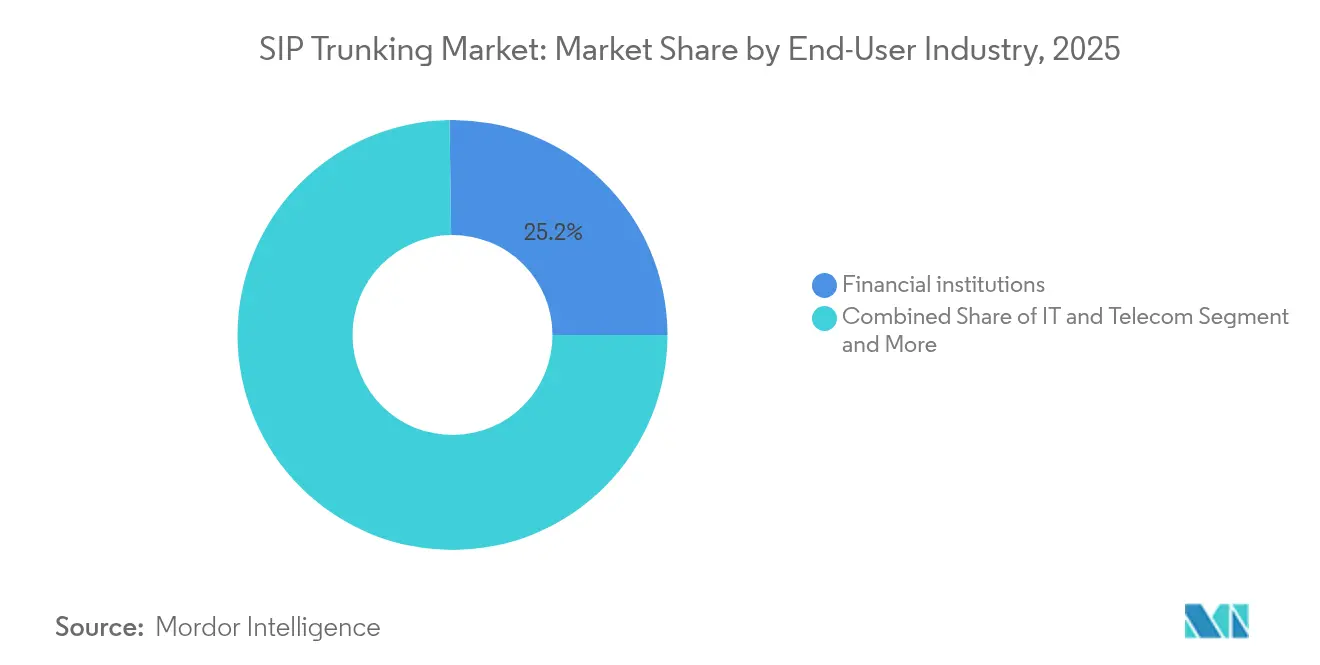

- Par secteur d'utilisateur final, le secteur BFSI était en tête avec une part de revenus de 25,22 % en 2025 ; la santé progresse à un TCAC de 13,52 % jusqu'en 2031.

- Par type d'appel, les appels nationaux représentaient 62,35 % de la taille du marché du SIP Trunking en 2025, tandis que le segment international progresse à un TCAC de 15,88 %.

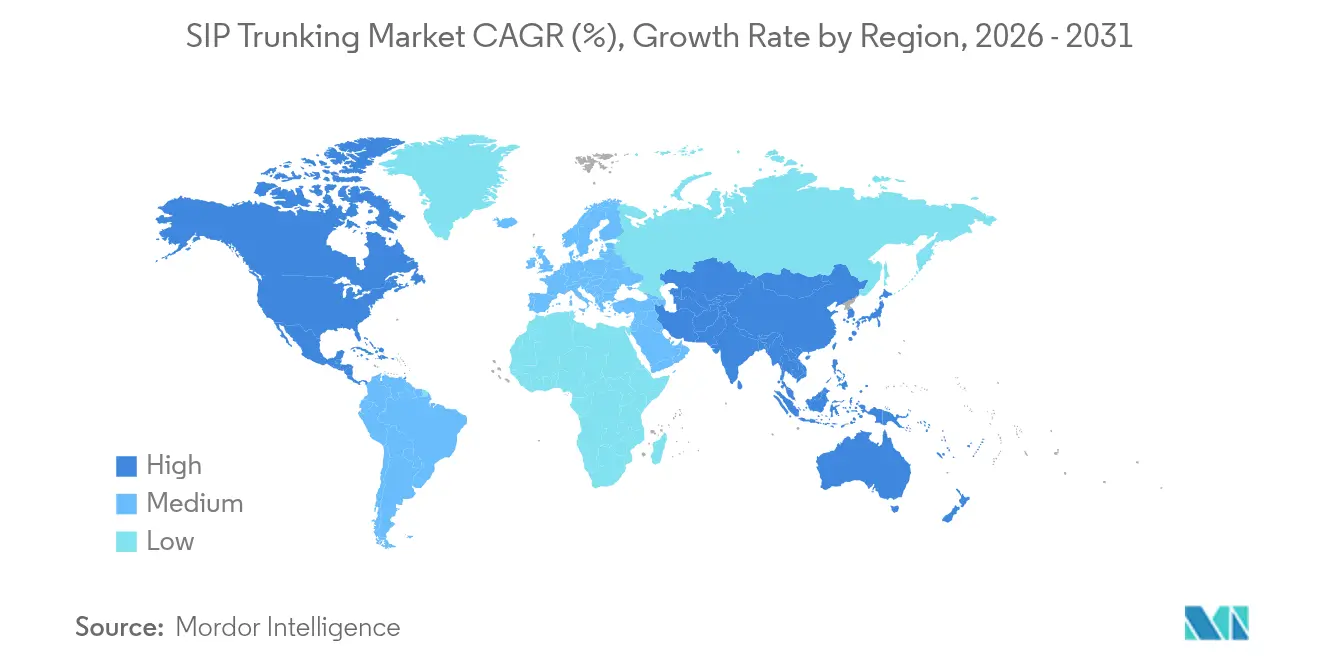

- Par géographie, l'Amérique du Nord représentait 62,15 % de la taille du marché du SIP Trunking en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 16,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du SIP Trunking*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Efficacité des coûts par rapport aux PRI/RNIS hérités | +4.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande de regroupement avec les UCaaS | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Échéances mondiales d'arrêt du RTPC | +3.1% | Mondial, avec des mandats au Royaume-Uni, en Australie et en Europe | Long terme (≥ 4 ans) |

| Numérisation des PME dans les marchés émergents | +2.7% | Cœur Asie-Pacifique, extension vers l'Amérique latine et le MEA | Moyen terme (2 à 4 ans) |

| Routage d'appels dynamique optimisé par l'IA | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins d'interconnexion vocale sur réseau privé 5G | +1.5% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Efficacité des coûts par rapport aux PRI/RNIS hérités

Les entreprises migrant depuis des circuits à interface de débit primaire ou RNIS citent des économies souvent supérieures à 50 % sur le trafic international, car le SIP permet à la voix de transiter sur la bande passante de données existante et élimine les lignes d'accès redondantes. Combiné au routage au moindre coût assisté par l'IA, ce changement permet aux entreprises de réaliser des gains supplémentaires en sélectionnant dynamiquement le chemin opérateur le moins cher pour chaque appel. La migration libère également les équipes de la dépendance matérielle, facilite la scalabilité et réduit l'exposition aux pannes liées aux PABX mono-fournisseur.

Demande de regroupement avec les UCaaS

Les fournisseurs de communications unifiées en tant que service positionnent les liaisons SIP comme la couche de connectivité centrale permettant aux entreprises de fusionner la voix, la vidéo et la messagerie. Le modèle de regroupement simplifie les achats et renforce la fidélisation des fournisseurs, notamment à mesure que les entreprises déploient des cadres de travail hybride nécessitant une transition transparente entre les points de terminaison sur site et dans le cloud.

Échéances mondiales d'arrêt du RTPC

- Les régulateurs ferment les lignes cuivre selon des calendriers stricts. Le Royaume-Uni a repoussé son échéance à 2027, tandis que les opérateurs européens visent un arrêt complet d'ici 2030, forçant des millions de connexions héritées à migrer[2]Alexander Harrowell, "Le déploiement de la fibre intégrale au Royaume-Uni et l'arrêt du RTPC repoussés," Computer Weekly, computerweekly.com. Les opérateurs promeuvent activement les liaisons SIP pour éviter d'exploiter des infrastructures doubles, alignant les incitations économiques sur la conformité.

Numérisation des PME dans les marchés émergents

Les PME d'Asie-Pacifique contournent entièrement les circuits hérités. Par exemple, Jio Business commercialise des offres SIP à faible coût d'entrée associant accès Internet et canaux à la demande, rendant les fonctionnalités de niveau entreprise accessibles aux primo-acheteurs[3]"SIP Trunking pour votre entreprise," Jio Business, jio.com.

Analyse de l'impact des freins sur le marché du SIP Trunking*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| QoS et gigue sur les chemins Internet publics | -2.1% | Mondial, notamment dans les régions en développement | Court terme (≤ 2 ans) |

| Fraude SIP et risques de sécurité liés au contournement des péages | -1.8% | Mondial, plus élevé là où la réglementation est faible | Moyen terme (2 à 4 ans) |

| Hausse des frais d'accès inter-opérateurs dans les régions en développement | -1.3% | Asie, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs qualifiés en SIP | -0.9% | Mondial, aiguë dans les marchés à forte croissance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

QoS et gigue sur les chemins Internet publics

Les paquets vocaux transitant sur un Internet à meilleur effort subissent des pics de latence sporadiques et des pertes de paquets, dégradant la qualité des appels lors des fenêtres de trafic de pointe. Les entreprises atténuent ce risque grâce à un accès Internet dédié, à plusieurs opérateurs et à des contrôleurs de bordure de session, mais ces mesures augmentent les coûts et la complexité.

Fraude SIP et risques de sécurité liés au contournement des péages

Des liaisons mal sécurisées favorisent la fraude aux péages, qui a drainé 9 milliards USD dans le monde en 2021, principalement par le biais du détournement d'enregistrement SIP et de l'abus des tarifs internationaux. Les organisations budgétisent désormais le chiffrement, l'authentification multifacteur et la surveillance des menaces 24 h/24 et 7 j/7, allongeant les cycles de déploiement et tempérant l'adoption dans les secteurs sensibles à la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du SIP Trunking

Par mode de déploiement :

la domination sur site persisteLe segment sur site a capturé 75,12 % des parts du marché du SIP Trunking en 2025, car de nombreuses entreprises ne souhaitent pas renoncer au contrôle physique du trafic vocal qui croise des données réglementées. Le maintien de PABX sur site leur permet de prolonger la durée de vie des actifs et de respecter les exigences d'audit, tout en superposant la connectivité SIP pour réaliser des économies et bénéficier d'une flexibilité sur les numéros entrants.

Le déploiement cloud est le segment à la croissance la plus rapide, progressant à un TCAC de 15,05 %. Les PME se tournent vers des liaisons entièrement gérées qui éliminent les salles de serveurs, offrent une mise à l'échelle instantanée et incluent un basculement de reprise après sinistre — des capacités autrefois réservées aux budgets des entreprises du Fortune 500. Les architectures hybrides gagnent du terrain à mesure que les entreprises du marché intermédiaire conservent un PABX principal en interne tout en dirigeant les appels des succursales ou du télétravail vers des contrôleurs de bordure de session cloud, équilibrant sécurité et agilité.

Par taille d'organisation :

domination des grandes entreprises avec accélération des PMELes grandes organisations représentaient 60,41 % de la taille du marché du SIP Trunking en 2025, grâce à leurs implantations multi-sites, leurs économies sur les volumes d'appels élevés et leurs intégrations avec les suites de gestion de la relation client, de centre de contact et de gestion des effectifs. Leurs déploiements comportent généralement des clusters de contrôleurs de bordure de session géo-redondants et des opérateurs diversifiés pour répondre aux mandats de disponibilité à cinq neuf.

Les PME, cependant, affichent un TCAC de 15,12 % à mesure que les fournisseurs réduisent les délais d'intégration à quelques jours et regroupent les liaisons avec le haut débit. Dans de nombreux marchés émergents, le SIP sert de première génération vocale plutôt que d'étape de migration, permettant aux petits détaillants, cliniques et entreprises de services d'adopter des standards automatiques et des analyses de clic-pour-appeler sans dépenses d'investissement.

Par secteur d'utilisateur final :

leadership du BFSI avec dynamisme de la santéLes institutions financières étaient en tête avec une part de revenus de 25,22 %. Elles dépendent de l'enregistrement des appels, de l'analyse vocale des salles de marché et d'un chiffrement robuste pour respecter les règles de conservation des enregistrements MiFID II et Dodd-Frank, faisant du SIP l'épine dorsale par défaut des mises à niveau des centres de contact omnicanaux.

La santé est le secteur qui progresse le plus rapidement, à un TCAC de 13,52 %. Les téléconsultations, les lignes de prise de rendez-vous et le chiffrement conforme à la HIPAA façonnent la demande hospitalière, tandis que l'intégration du SIP avec les systèmes de dossiers de santé électroniques assure la journalisation automatique des appels pour la coordination des équipes soignantes.

Par type d'appel :

solidité des appels nationaux, essor des appels internationauxLe trafic national représentait la majorité avec 62,35 % en 2025, les lignes de service client, les appels fournisseurs intra-nationaux et les besoins de conformité locale ancrant l'utilisation quotidienne. La QoS est plus facile à garantir au sein d'un réseau national unique, accélérant les migrations.

Les appels internationaux progressent à un TCAC de 15,88 %. Les liaisons SIP exploitent le routage au moindre coût qui réduit de 40 à 70 % les tarifs hérités et offrent des numéros entrants locaux dans plus de 50 pays, un atout pour les exportateurs et les entreprises de logiciels en mode télétravail.

Analyse géographique

Marché du SIP Trunking en Amérique du Nord

L'Amérique du Nord a conservé sa position de leader avec 62,15 % de la taille du marché du SIP Trunking en 2025. La saturation des réseaux en fibre optique, le soutien proactif de la FCC en faveur des transitions IP et la diversité des services proposés par AT&T, Verizon et Lumen ancrent l'adoption. Les opérateurs canadiens tels que Telus font état d'une adoption des trunks à deux chiffres auprès des clients des secteurs des ressources, du commerce de détail et du secteur public.

Marché du SIP Trunking en Europe

L'Europe suit, alors que les délais d'arrêt du PSTN approchent. Les opérateurs en Allemagne, en France et dans les pays nordiques accélèrent leur communication autour du SIP Trunking en tant que voie de conformité, les entreprises multinationales exigeant une interface unique pour la gestion des numéros dans les 27 États membres. Les règles locales de souveraineté des données incitent de nombreuses entreprises à héberger les SBC sur site, soutenant ainsi les revenus matériels même lorsque le trafic cloud augmente.

Marché du SIP Trunking en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 16,27 % jusqu'en 2031. L'Inde et l'Indonésie sautent l'étape des lignes en cuivre en installant la fibre optique compatible SIP Trunking jusqu'aux micro-entreprises. Le Japon et la Corée du Sud illustrent le routage par IA en périphérie qui adapte le trafic lors des pics de saison commerciale, tandis que l'arrêt complet du PSTN en Australie entraîne des remplacements d'équipements en fin de cycle. La couverture 5G de la Chine fournit une infrastructure sous-jacente à faible latence, permettant aux usines d'étendre les points de terminaison SIP Trunking aux appareils IoT portables sur les sols industriels.

Paysage concurrentiel

La concurrence s'étend aux opérateurs télécoms historiques, aux fournisseurs de plateformes de communication nées dans le cloud et aux spécialistes SIP de niche. Les opérateurs historiques s'appuient sur la fibre nationale et leur influence réglementaire pour conquérir les grandes entreprises, en regroupant les liaisons avec des services SD-WAN gérés et des forfaits mobiles. Les acteurs cloud tels que RingCentral et Twilio se différencient par des API ouvertes, des analyses d'appels pilotées par l'IA et des connecteurs CRM prêts à l'emploi, captant les PME et les développeurs.

Les acquisitions stratégiques se poursuivent. L'acquisition en décembre 2024 par Alianza des actifs Metaswitch de Microsoft a approfondi son contrôle de la technologie de commutation logicielle et signale une consolidation vers la propriété d'une plateforme vocale complète. Comcast Business a acquis Nitel en avril 2025, récupérant des clients d'accès fibre et de SD-WAN qui créent des opportunités de vente croisée pour les services SIP. Les fournisseurs investissent également dans l'analyse des contrôleurs de bordure de session, la détection de fraude par IA et le chiffrement de bout en bout pour justifier des prix premium et endiguer le risque de banalisation.

Les spécialistes régionaux se concentrent sur la conformité sectorielle. Dans la finance, les fournisseurs intègrent un stockage d'enregistrement des appels répondant aux politiques de conservation de sept ans. Dans la santé, les offres regroupent des attestations HIPAA et des passerelles de messagerie sécurisée directe. Les facteurs de différenciation se concentrent désormais sur les certifications de sécurité et les intégrations clés en main plutôt que sur les tarifs bruts à la minute.

Leaders du secteur du SIP Trunking

Lumen Technologies

AT&T Inc.

Verizon Communications Inc.

Twilio Inc.

Bandwidth Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du SIP Trunking

- Lumen Technologies (CenturyLink)

- AT&T Inc.

- Verizon Communications Inc.

- Twilio Inc.

- 8x8 Inc.

- RingCentral Inc.

- Bandwidth Inc.

- Vonage Holdings Corp.

- Broadvoice

- Nextiva Inc.

- Flowroute Inc.

- BT Group plc

- Sangoma Technologies Corp.

- Telnyx LLC

- Gamma Network Solutions Ltd.

- NTT Communications Corp.

- GTT Communications Inc.

- Ribbon Communications

- Allstream Inc.

- Cisco Systems Inc.

Développements récents du secteur sur le marché du SIP Trunking

- Mai 2025 : RingCentral a déclaré un chiffre d'affaires de 612 millions USD au premier trimestre 2025, réalisé un résultat opérationnel GAAP de 10 millions USD et dévoilé une intégration approfondie avec Salesforce Service Cloud Voice.

- Avril 2025 : Comcast Business a élargi son empreinte entreprise en acquérant Nitel.

- Décembre 2024 : Alianza a signé un accord définitif pour acquérir Metaswitch auprès de Microsoft.

- Octobre 2024 : Clarion Communications a finalisé l'acquisition d'IPitomy Communications, ajoutant 2 000 clients utilisateurs finaux.

Marché du SIP Trunking Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère le marché du SIP Trunking comme les dépenses mondiales que les entreprises, les opérateurs et les organismes publics consacrent chaque année aux canaux de « liaison » virtuels reliant tout IP-PABX ou plateforme de communications unifiées au réseau téléphonique public commuté via le protocole d'initiation de session. Ces valeurs comprennent les frais d'installation et les charges récurrentes de trafic vocal ou fax pour les liaisons sur site, cloud et hybrides.

Exclusion du périmètre : nous excluons les applications VoIP grand public par contournement, les minutes inter-opérateurs en gros et les abonnements UCaaS autonomes par poste.

Segments couverts dans ce rapport

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement

- Commerce de détail et e-commerce

- Santé

- Fabrication

- Éducation

- Médias et divertissement

- Autres

- Par type d'appel

- National

- International

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des architectes de services SIP, des responsables des achats, des fournisseurs de contrôleurs de bordure de session et des opérateurs de niveau 1 en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs analyses ont façonné les hypothèses d'adoption, vérifié la dispersion régionale des prix et clarifié le rythme auquel les ports PRI hérités sont remplacés.

Recherche documentaire

Nous avons tiré des indicateurs de volume et de revenus de base de sources ouvertes telles que les statistiques télécom de l'UIT, les dépôts tarifaires de la FCC et de l'Ofcom, les bases de données des opérateurs de la GSMA, les codes commerciaux d'Eurostat et les livres blancs des associations régionales de téléphonie cloud. Les rapports annuels 10-K des entreprises, les listes de prix des opérateurs, les dépôts de brevets de Questel et les flux d'actualités de Dow Jones Factiva nous ont aidés à dimensionner l'adoption des services, les prix de vente moyens et les calendriers de migration. Nos analystes ont également vérifié les données de trafic de NetNumber et les registres d'enchères de spectre pour évaluer les constructions de capacité de liaison. Les sources citées ci-dessus sont illustratives ; de nombreuses autres ont alimenté notre revue documentaire et nos recoupements.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante qui reconstruit le bassin de demande à partir des lignes téléphoniques professionnelles en service. Celles-ci sont réparties par taux de pénétration des liaisons, densité des canaux et prix de vente moyens en vigueur, qui sont ensuite validés par des consolidations sélectives ascendantes des revenus des opérateurs et des vérifications des canaux partenaires. Les principaux leviers du modèle comprennent les taux de conversion des ports cuivre vers IP, la croissance des postes en travail hybride, les licences Teams Direct Routing, les tendances d'expédition des contrôleurs de bordure de session, les mouvements de taux de change et les échéances réglementaires d'arrêt du RTPC. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les cycles macroéconomiques et les fenêtres de révision tarifaire ; le consensus d'experts recueilli précédemment guide les trajectoires des variables. Les lacunes dans les données ascendantes sont comblées par des corridors de prix ancrés et des proxies d'adoption régionaux.

Cycle de validation des données et de mise à jour

Notre équipe relance les vérifications d'anomalies, compare les résultats avec des références de trafic externes et déclenche des recontacts lorsque la variance dépasse des seuils prédéfinis. Le modèle est actualisé annuellement, avec des mises à jour en milieu de cycle lorsque des événements importants, tels que des enchères de spectre ou des fusions majeures d'opérateurs, modifient les fondamentaux du marché.

Comment la taille du marché de la jonction SIP de Mordor Intelligence se compare à d'autres estimations publiées

Nous reconnaissons que les valeurs de marché publiées diffèrent parce que les cabinets d'études choisissent des périmètres, des paniers de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart comprennent la question de savoir si les liaisons cloud sont regroupées avec les UCaaS, si les canaux internationaux sont tarifés à des taux mixtes ou de liste, et la rapidité avec laquelle chaque analyste suppose que les arrêts du RTPC poussent les entreprises vers l'IP. Le scénario de base de Mordor rapporte la pile complète de services entreprise, convertit les revenus régionaux en dollars constants de 2025 et applique une pente de migration cloud équilibrée validée lors d'entretiens trimestriels avec les opérateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 73,14 milliards USD (2025) | ||

| 70,40 milliards USD (2024) | Consultance mondiale A | Ne comptabilise que l'accès vocal des PME, couverture plus étroite des types d'appels |

| 54,20 milliards USD (2023) | Journal professionnel B | Omet les mises à niveau des liaisons sur site et utilise un rythme d'adoption cloud conservateur |

| 18,52 milliards USD (2025) | Consultance régionale C | Mesure les revenus en Amérique du Nord uniquement |

La comparaison montre que lorsque les variables, la géographie et les couches de service sont alignées, notre chiffre se situe au point médian des plages plausibles, offrant aux décideurs une base de référence transparente et reproductible, ancrée à des données et des étapes clairement documentées.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché du SIP Trunking ?

Les économies de coûts par rapport aux lignes PRI, les arrêts obligatoires du RTPC et l'essor des offres groupées UCaaS sont les principaux catalyseurs de croissance mis en évidence dans ce rapport.

Pourquoi les déploiements sur site dominent-ils encore malgré l'engouement pour le cloud ?

Les entreprises disposant d'actifs PABX hérités et de règles de conformité strictes préfèrent le contrôle sur site, maintenant une part de 75,12 % des déploiements en 2025.

Quel secteur adopte le plus les liaisons SIP aujourd'hui ?

Le secteur BFSI est en tête avec une part de revenus de 25,22 %, car les réglementations financières exigent des interactions vocales sécurisées et enregistrées.

Quelle est l'ampleur de l'opportunité en Asie-Pacifique ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 16,27 % jusqu'en 2031, les PME contournant les circuits hérités et adoptant les services SIP compatibles 5G.

Quels sont les principaux risques de sécurité liés au SIP Trunking ?

La fraude aux péages, le détournement d'enregistrement SIP et le chiffrement inadéquat peuvent exposer les entreprises à des pertes de plusieurs millions, rendant un contrôleur de bordure de session robuste et une surveillance essentiels.

Le trafic d'appels internationaux est-il significatif ?

Oui. Bien que les appels nationaux représentent aujourd'hui 62,35 % des parts, le trafic international croît à un TCAC de 15,88 % en raison de la mondialisation et de l'économie du routage au moindre coût.

Dernière mise à jour de la page le: