Taille et parts du marché des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.58 Milliards de dollars |

| Taille du Marché (2031) | 13.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

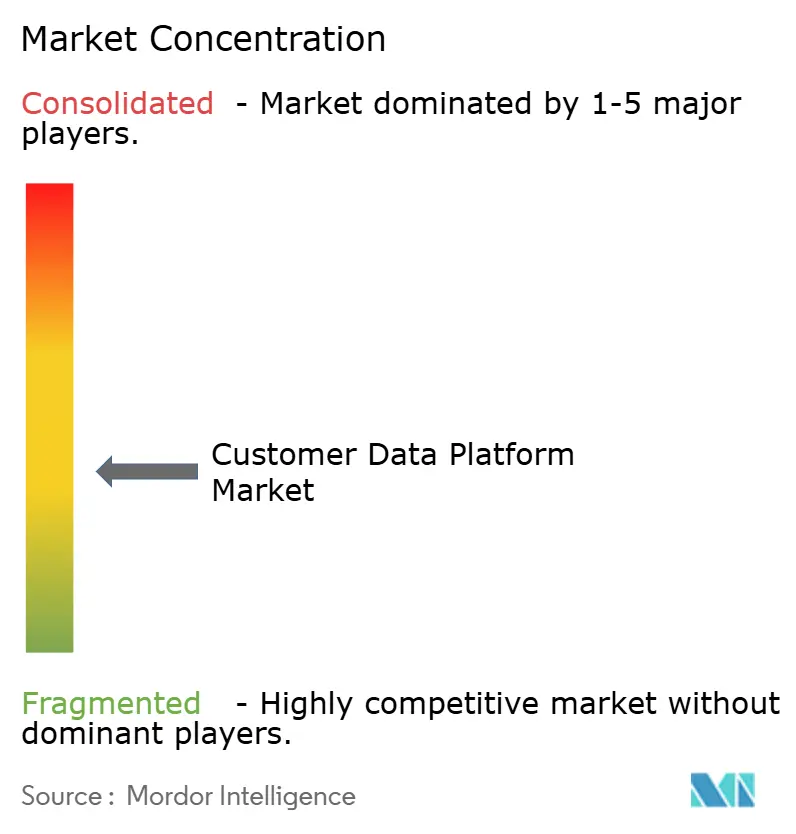

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de données clients par Mordor Intelligence

La taille du marché des plateformes de données clients est évaluée à 4,58 milliards USD en 2026 et devrait atteindre 13,14 milliards USD d'ici 2031, progressant à un TCAC de 23,47 % sur la période de prévision. La pression réglementaire intense, la suppression des cookies tiers et l'élasticité économique du cloud accélèrent collectivement les investissements des entreprises dans des couches de données de première partie unifiées qui prennent en charge la personnalisation respectueuse de la vie privée. Les fournisseurs qui intègrent des connecteurs natifs d'entrepôt de données et des pipelines à copie zéro gagnent des parts de marché car ils suppriment les frais de sortie de données tout en maintenant des graphes d'identité en temps réel. Les détaillants, les banques et les prestataires de soins de santé qui ont déployé des plateformes de données clients avant 2025 signalent désormais des gains à deux chiffres en termes de taux de conversion, une réduction du taux d'attrition et une augmentation de la valeur vie client, réduisant ainsi l'écart d'adoption entre les pionniers et les retardataires. L'intensité concurrentielle s'accroît à mesure que les spécialistes du reverse-ETL défient les anciens clouds marketing sur le coût total de possession, incitant les acteurs établis à ouvrir leurs architectures et à ajouter des fonctionnalités natives d'entrepôt de données. Parallèlement, les agents d'IA générative nécessitent un accès en moins d'une seconde à des profils unifiés, poussant le marché vers des topologies de streaming qui favorisent les fournisseurs disposant de pipelines d'ingestion pilotés par les événements.

Points clés du rapport

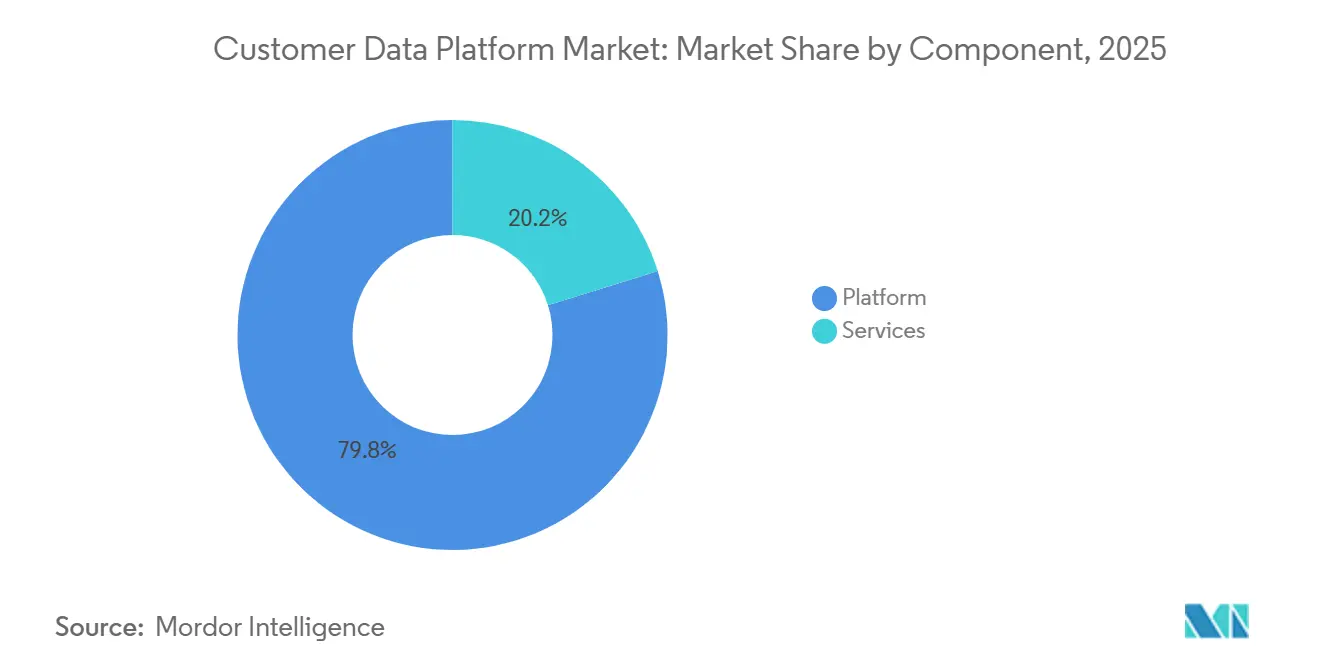

- Par composant, les plateformes ont dominé avec 79,82 % de la part du marché des plateformes de données clients en 2025, tandis que les services progressent à un TCAC de 23,82 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 88,43 % du marché des plateformes de données clients en 2025, et ce segment croît à un TCAC de 23,89 % jusqu'en 2031.

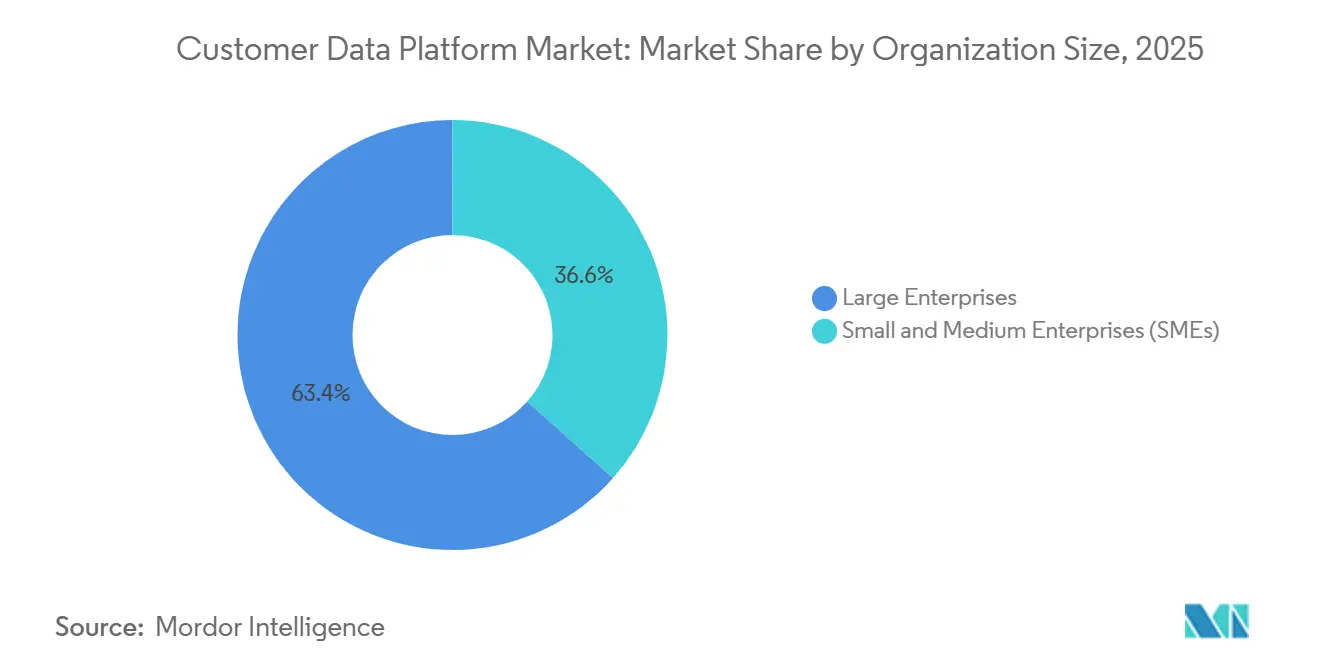

- Par taille d'organisation, les grandes entreprises représentaient 63,41 % des revenus de 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 23,84 % sur la période de prévision.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce représentaient 35,67 % de la part du marché des plateformes de données clients en 2025, tandis que la santé devrait afficher le TCAC le plus rapide de 24,68 % jusqu'en 2031.

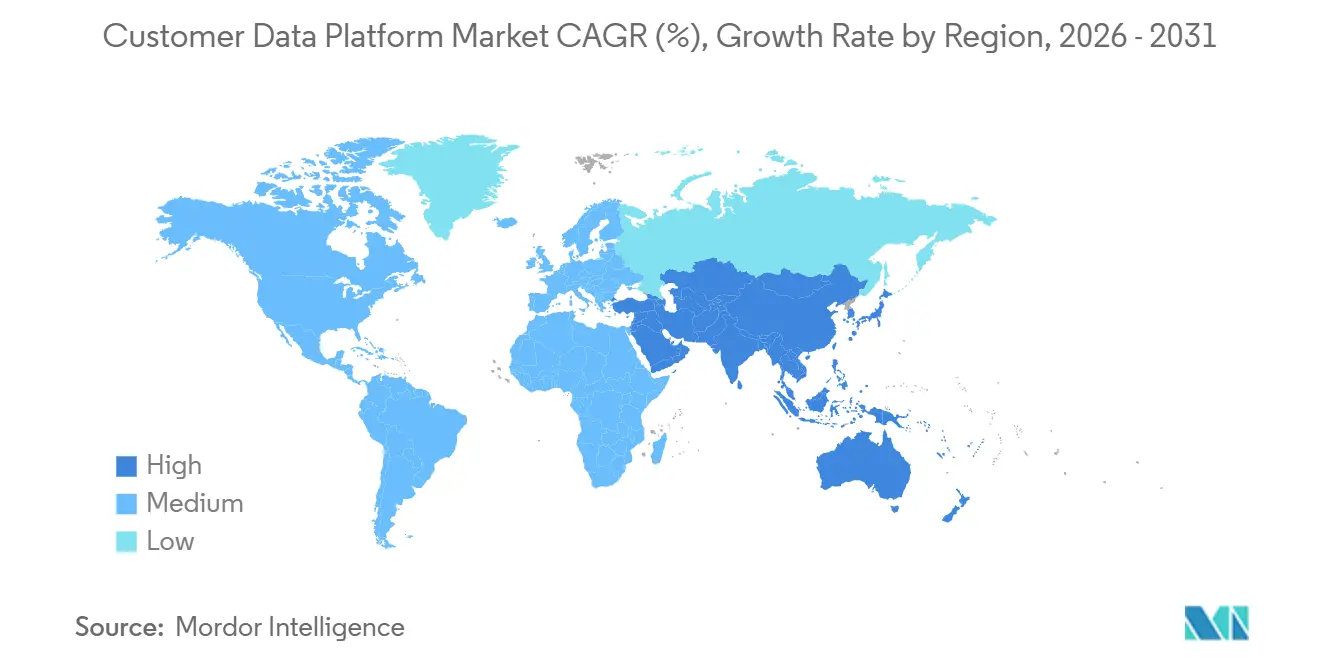

- Par géographie, l'Amérique du Nord a capté 47,32 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait accélérer à un TCAC de 24,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Suppression progressive des cookies tiers accélérant les investissements dans les données de première partie par les détaillants européens | +4.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Essor du commerce sans interface et omnicanal en Asie-Pacifique augmentant la demande d'unification des données pilotée par les événements | +3.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Engagement prédictif des patients alimenté par l'IA stimulant l'adoption des plateformes de données clients dans le secteur de la santé aux États-Unis et en Europe | +3.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Agents d'IA générative nécessitant des graphes clients en temps réel pour la prochaine meilleure action dans le secteur bancaire de détail nord-américain | +4.1% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de monétisation du cycle de vie de la 5G stimulant les déploiements de plateformes de données clients par les opérateurs télécoms du Moyen-Orient | +2.9% | Moyen-Orient | Long terme (≥ 4 ans) |

| Intégrations d'entrepôts de données à copie zéro réduisant les coûts de sortie de données pour les entreprises mondiales | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Suppression progressive des cookies tiers accélérant les investissements dans les données de première partie par les détaillants européens

La suppression définitive des cookies tiers de Chrome par Google élimine les identifiants intersites qui alimentaient la publicité programmatique. Les détaillants européens reconstruisent leurs analyses d'audience autour des programmes de fidélité, des sessions authentifiées et du profilage progressif pour générer des données de première partie déterministes. Les plateformes de données clients sont donc passées d'un outil martech optionnel à une infrastructure fondamentale qui unifie les signaux consentis à travers les interactions web, en magasin et au centre d'appels. Les plateformes qui fournissent une orchestration intégrée du consentement et une liaison d'identité déterministe remportent des contrats car elles simplifient la conformité au Règlement général sur la protection des données. Les premiers adoptants qui ont achevé leur migration avant 2025 ont cité des augmentations de 15 à 25 % de la valeur vie client et des améliorations de 10 à 12 % de l'efficacité des médias après avoir réalloué les dépenses vers les canaux détenus.[1]Salesforce, "Présentation de Data Cloud," salesforce.com La croissance de l'adressabilité de première partie permet également à ces détaillants de négocier de meilleures offres d'extension d'audience avec les éditeurs à jardins clos, amplifiant les avantages économiques des projets de plateformes de données clients.

Essor du commerce sans interface et omnicanal en Asie-Pacifique augmentant la demande d'unification des données pilotée par les événements

Les détaillants en Inde, en Indonésie et au Viêt Nam découplent les expériences frontales des moteurs dorsaux pour prendre en charge des parcours d'achat axés sur le mobile. L'architecture sans interface génère des milliers d'événements comportementaux à partir d'applications web progressives, de mini-boutiques de super-applications et de plug-ins de commerce social, dépassant les capacités des suites marketing orientées par lots. Les plateformes de données clients en streaming qui capturent, transforment et joignent ces flux d'événements en profils en temps réel permettent aux spécialistes du marketing de déclencher des offres personnalisées en quelques millisecondes après l'abandon d'un panier. Les marchands utilisant des plateformes de données clients pilotées par les événements ont enregistré des augmentations de conversion de 30 à 40 % par rapport aux pairs utilisant des flux de travail par lots quotidiens. Les écosystèmes de super-applications courants en Asie du Sud-Est augmentent encore la complexité des données car un seul identifiant utilisateur couvre les paiements, le covoiturage et les marchés verticaux. Les fournisseurs de plateformes de données clients qui résolvent les identités dans ces domaines sans exporter de données en dehors des frontières régionales sont donc préférés à mesure que les lois sur la localisation des données se renforcent en Inde et en Indonésie.

Engagement prédictif des patients alimenté par l'IA stimulant l'adoption des plateformes de données clients dans le secteur de la santé aux États-Unis et en Europe

Les hôpitaux et les assureurs unifient les dossiers de santé électroniques, la télémétrie des appareils portables et les données de remboursement pour alimenter des modèles d'alerte précoce qui signalent les lacunes dans les soins. Les plateformes de données clients en temps réel alimentent ces modèles en temps réel, permettant des actions de sensibilisation telles que des rappels de médicaments ou la planification de téléconsultations dans les heures suivant une anomalie. Les plateformes intègrent des passerelles de consentement et des pistes d'audit qui correspondent directement aux exigences de la loi sur la portabilité et la responsabilité en matière d'assurance maladie et du Règlement général sur la protection des données, réduisant ainsi les frictions de conformité pour les équipes cliniques.[2]Onetrust, "Application de la CCPA et de la CPRA : ce que vous devez savoir," onetrust.com Les payeurs adoptant des couches de données unifiées ont signalé des diminutions à deux chiffres des réadmissions évitables et des améliorations de 10 à 15 % de la fidélisation des membres grâce à des parcours de bien-être personnalisés. Le passage vers le remboursement basé sur la valeur amplifie l'urgence car les revenus sont de plus en plus corrélés aux résultats mesurables pour les patients. Les fournisseurs intégrant les points de terminaison des ressources d'interopérabilité rapide en matière de soins de santé et les API courantes de dossiers de santé électroniques sont les mieux positionnés pour capter cette vague dans le secteur de la santé.

Agents d'IA générative nécessitant des graphes clients en temps réel pour la prochaine meilleure action dans le secteur bancaire de détail nord-américain

Les banques de détail pilotent des agents de grands modèles de langage qui conversent avec les clients via des applications mobiles et des centres d'appels. Ces agents nécessitent une récupération en moins d'une seconde des signaux unifiés de compte, de transaction et d'intention pour suggérer la prochaine meilleure action. Les plateformes de données clients qui maintiennent des profils en streaming et transmettent des embeddings vectoriels aux couches d'inférence d'IA permettent d'atteindre cet objectif de latence. Les banques déployant de telles architectures ont signalé une conversion de vente croisée plus rapide, avec des offres de préqualification hypothécaire délivrées lors de la même session de chat qui provenait d'une demande de carte de crédit. Les plateformes de données clients natives d'entrepôt de données réduisent le coût total de possession en éliminant les copies de données, un avantage qui résonne auprès des directeurs des systèmes d'information poursuivant l'optimisation des coûts cloud. À mesure que l'adoption par les consommateurs des services bancaires conversationnels augmente, l'infrastructure de plateformes de données clients en temps réel est appelée à devenir aussi fondamentale que les systèmes bancaires de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Schémas bancaires hérités fragmentés limitant le retour sur investissement des plateformes de données clients en Europe | -2.8% | Europe | Moyen terme (2-4 ans) |

| Coût total de possession élevé des plateformes de données clients sur site décourageant les PME d'Amérique du Sud | -2.1% | Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de talents en reverse-ETL entravant les déploiements de plateformes de données clients composables en Asie-Pacifique | -1.9% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de localisation des données restreignant les plateformes de données clients multirégionales | -2.5% | Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Schémas bancaires hérités fragmentés limitant le retour sur investissement des plateformes de données clients en Europe

La plupart des banques européennes fonctionnent encore avec des cœurs mainframe où les données clients sont dispersées entre les produits, chacun avec des identifiants différents dans le marché des plateformes de données clients. Une plateforme de données clients doit réconcilier les attributs de compte courant, de prêt immobilier et de patrimoine dans un profil unique, mais les clés conflictuelles conduisent à des projets d'ingénierie de 12 à 18 mois qui gonflent les budgets jusqu'à 60 % par rapport aux déploiements sur une base vierge.[3]Oracle, "Oracle Data Cloud et IA," oracle.com Les clauses de minimisation des données en vertu du Règlement général sur la protection des données contraignent davantage l'enrichissement des profils car les banques doivent justifier chaque attribut conservé. Plusieurs institutions de premier rang qui ont lancé des plateformes de données clients sans moderniser au préalable leurs schémas ont réalisé des gains minimes en termes de conversion par e-mail car les profils fragmentés ne pouvaient pas déclencher des offres opportunes sur tous les canaux. L'intérêt se déplace donc vers la banque composable, qui enveloppe les systèmes hérités avec des interfaces de programmation d'applications, mais l'adoption reste lente en raison du risque de migration.

Le coût total de possession élevé des plateformes de données clients sur site décourage les PME d'Amérique du Sud

Les petites et moyennes entreprises au Brésil et en Argentine font face à des coûts dépassant 500 000 USD sur trois ans lors du déploiement de plateformes de données clients sur site. Les coûts matériels initiaux, les licences perpétuelles et la rareté de la main-d'œuvre qualifiée allongent les délais de retour sur investissement au-delà de la tolérance des entreprises opérant dans des environnements macroéconomiques volatils. Les versions cloud pourraient atténuer la pression, mais de nombreux acheteurs hésitent car seule une poignée de fournisseurs exploitent des centres de données nationaux nécessaires pour répondre aux exigences de souveraineté dans le secteur des plateformes de données clients. Les partenaires d'implémentation sont limités, de sorte que les entreprises importent souvent des talents des États-Unis ou d'Europe à des tarifs premium, ajoutant 25 à 30 % au coût du projet. Un écosystème naissant de fournisseurs cloud régionaux émerge, mais la pénétration du marché est restée modeste à la fin de 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes conservent leur dominance tandis que les services s'accélèrent

Les solutions de plateforme représentaient 79,82 % du chiffre d'affaires total de 2025 du marché des plateformes de données clients, soulignant l'importance des graphes d'identité propriétaires qui réconcilient les signaux déterministes et probabilistes sur chaque canal. Cette dominance devrait persister car de nombreux acheteurs préfèrent encore une fonctionnalité de bout en bout qui combine l'unification, la segmentation et l'activation dans un seul contrat fournisseur. Le segment des services, cependant, est sur une trajectoire de croissance annuelle de 23,82 % à mesure que les organisations cherchent des conseils sur la configuration de piles composables, l'établissement d'une gouvernance de la confidentialité et la formation des spécialistes du marketing à l'orchestration en faible code.

Les équipes de services professionnels sont de plus en plus retenues après la mise en service pour surveiller la qualité des données et optimiser les campagnes, générant des revenus récurrents à haute marge. Les services gérés séduisent les entreprises qui manquent de talents internes en ingénierie des données, en particulier dans les secteurs réglementés où les pistes d'audit doivent être mises à jour en continu. Les tâches d'implémentation sont lentement banalisées à mesure que les centres offshore en Inde et en Europe de l'Est automatisent le mappage d'extraction-transformation-chargement à l'aide de bibliothèques réutilisables. Par conséquent, la valeur du conseil migre vers le conseil stratégique, comme la modélisation de la valeur vie et l'attribution multi-touch, des domaines où l'expertise métier plutôt que la vitesse de codage confère un avantage.

Par mode de déploiement : les architectures cloud captent la prime de calcul élastique

Les déploiements cloud représentaient 88,43 % de la part du marché des plateformes de données clients en 2025, reflétant l'attrait du calcul élastique qui absorbe le trafic du Vendredi noir sans sur-provisionner les serveurs. Le segment cloud est également le plus rapide en termes de croissance, avec un TCAC de 23,89 % jusqu'en 2031, car les intégrations à copie zéro avec Snowflake, Databricks et Google BigQuery éliminent la duplication du stockage. Les installations sur site persistent principalement dans les institutions de services financiers et de santé qui exigent un contrôle interne sur les enregistrements sensibles, mais leur part s'érode à mesure que les architectures hybrides acheminent les charges de travail d'activation vers le cloud public tout en conservant les données restreintes localement.

L'informatique en périphérie crée une couche complémentaire où des graphes d'identité légers se trouvent à proximité des terminaux de point de vente ou des véhicules connectés dans le marché des plateformes de données clients. Les fournisseurs qui synchronisent ces profils en périphérie avec des instances cloud centralisées atteignent une latence inférieure à 200 millisecondes, répondant aux exigences de personnalisation en magasin sans compromettre l'orchestration multicanal. Les stratégies multi-cloud se développent à mesure que les directeurs techniques cherchent à éviter la dépendance à un fournisseur ; cette préférence favorise les plateformes de données clients qui restent agnostiques en conteneurisant les services ou en adoptant des formats de table ouverts tels qu'Apache Iceberg. La tarification par abonnement convertit les dépenses d'investissement en dépenses d'exploitation, améliorant la visibilité des revenus des fournisseurs mais nécessitant une gestion de trésorerie plus solide parmi les entrants en phase de croissance.

Par taille d'organisation : la tarification basée sur la consommation débloque la croissance des PME

Les grandes entreprises représentaient 63,41 % de la part des revenus de 2025 du marché des plateformes de données clients, grâce aux économies d'échelle qui justifient des frais de licence de plusieurs millions de dollars. Ces acheteurs gèrent des centaines de campagnes sur des dizaines de canaux, ce qui les incite à préférer des plateformes intégrées qui centralisent la gouvernance et réduisent la prolifération des intégrations. Les petites et moyennes entreprises devraient croître à un TCAC de 23,84 % car les fournisseurs natifs d'entrepôt de données dissocient désormais la résolution d'identité de l'activation et proposent des niveaux de paiement à l'utilisation commençant en dessous de 50 000 USD pour moins de 500 000 profils.

Les PME exploitent des pipelines de reverse-ETL qui transmettent des tables modélisées de Snowflake ou BigQuery vers des points de terminaison d'e-mail et de publicité, réduisant le coût total de possession jusqu'à 70 % par rapport aux plateformes de données clients traditionnelles. Les interfaces en faible code permettent aux spécialistes du marketing de configurer des règles d'identité sans SQL, surmontant les pénuries de personnel. Les grandes organisations, en revanche, exigent une résolution d'entités avancée qui relie plusieurs individus à des comités d'achat complexes, un scénario encore naissant dans les outils axés sur les PME. Dans les deux niveaux, la maturation des assistants d'IA générative accroît l'appétit pour les données unifiées car les interfaces conversationnelles font immédiatement apparaître les lacunes dans les données, stimulant l'expansion supplémentaire des licences.

Par secteur d'activité des utilisateurs finaux : la santé émerge comme le secteur à la croissance la plus rapide

Le commerce de détail et l'e-commerce représentaient 35,67 % des ventes de 2025, bénéficiant d'une décennie d'investissements dans le merchandising personnalisé et l'expérimentation à haute vélocité. La santé, cependant, est positionnée pour le TCAC le plus rapide de 24,68 % jusqu'en 2031 à mesure que les hôpitaux et les assureurs appliquent des modèles prédictifs aux soins des maladies chroniques, à la prévention des réadmissions et à la fidélisation des membres. La taille du marché des plateformes de données clients pour les cas d'utilisation dans le secteur de la santé est en passe de plus que tripler dans l'horizon de prévision à mesure que le remboursement basé sur la valeur intensifie le lien entre la personnalisation et les revenus.

Les institutions financières migrent également d'un engagement centré sur les produits vers un engagement centré sur le client, utilisant des plateformes de données clients pour assembler des vues unifiées des dépôts, des prêts et des investissements qui alimentent des programmes de bien-être financier. Les opérateurs de télécommunications utilisent les plateformes de données clients pour réduire le taux d'attrition, qui coûte plus de 200 USD par abonné dans les marchés saturés, et pour vendre des services à valeur ajoutée 5G tels que le jeu en nuage. Les acteurs des médias et du divertissement s'appuient sur des graphes d'identité en moins d'une seconde pour recommander du contenu d'événements en direct qui maximise le temps de visionnage. Les entreprises manufacturières et logistiques utilisent la résolution au niveau des comptes pour accélérer les cycles de vente B2B couvrant plusieurs parties prenantes, démontrant que l'adoption des plateformes de données clients n'est plus confinée au commerce de détail grand public.

Analyse géographique

L'Amérique du Nord est restée la région la plus importante, représentant 47,32 % des revenus de 2025 du marché des plateformes de données clients, soutenue par une adoption généralisée du cloud, de solides budgets publicitaires numériques et des lois sur la confidentialité telles que la loi californienne sur la protection de la vie privée des consommateurs qui récompensent les pratiques transparentes en matière de données de première partie. La région bénéficie également d'un écosystème dense d'intégrateurs de systèmes et de talents en science des données qui raccourcissent les délais de déploiement. Le marché des plateformes de données clients se développe ici à mesure que les banques, les assureurs et les prestataires de soins de santé intègrent la télémétrie en streaming dans des profils unifiés pour les agents d'IA générative.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 24,41 % jusqu'en 2031. Le commerce sans interface en Inde, en Indonésie et au Viêt Nam génère des flux d'événements que les anciens clouds marketing ne peuvent pas réconcilier, poussant les détaillants du marché intermédiaire vers des plateformes de données clients pilotées par les événements. La loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques exigent un stockage national, de sorte que les fournisseurs lancent des instances géo-cloisonnées pour répondre aux mandats de localisation. Cette fragmentation augmente les coûts opérationnels mais élargit le marché adressable total, car chaque multinationale a désormais besoin de déploiements régionaux séparés.

La courbe d'adoption en Europe reste saine à mesure que l'application du Règlement général sur la protection des données s'intensifie, mais les cœurs hérités fragmentés dans les secteurs bancaire et des télécommunications prolongent les cycles d'implémentation. Le Moyen-Orient représente une poche à forte croissance car la monétisation de la 5G pousse les opérateurs télécoms en Arabie saoudite et aux Émirats arabes unis à déployer des plateformes de données clients qui unifient les données des abonnés, du réseau et de la facturation. L'Afrique et l'Amérique du Sud sont en retard en raison d'une infrastructure cloud limitée, de la volatilité macroéconomique et des coûts élevés sur site, bien que les fournisseurs cloud régionaux disposant de centres de données locaux commencent à combler l'écart.

Paysage concurrentiel

Le marché des plateformes de données clients est modérément fragmenté. Les cinq premiers fournisseurs détiennent collectivement environ 45 % de la part des revenus, tandis que des dizaines de spécialistes couvrent les architectures composables, les niches verticales ou les lacunes de conformité régionales. Les fournisseurs de plateformes intégrées tels que Salesforce, Adobe et Oracle se différencient par des modules d'identité, d'analyse et d'activation groupés qui séduisent les grandes entreprises cherchant un interlocuteur unique. Les challengers composables comme Hightouch, RudderStack et Census prônent un modèle axé sur l'entrepôt de données, revendiquant un coût total 30 à 50 % inférieur et la liberté par rapport à la dépendance à un fournisseur.

Les feuilles de route technologiques convergent vers le streaming en temps réel. Salesforce a breveté un graphe d'identité distribué qui fragmente les profils sur des nœuds en périphérie tout en préservant la cohérence, réduisant la latence de personnalisation en magasin à moins de 150 millisecondes. Adobe a intégré des assistants d'IA en langage naturel dans sa plateforme afin que les spécialistes du marketing puissent créer des audiences en posant simplement des questions, abaissant les barrières à la science des données. Oracle a lancé des connecteurs à copie zéro qui lisent directement depuis son entrepôt de données lacustre sans exporter de données, éliminant les frais de sortie pour les secteurs hautement réglementés.

Des alliances stratégiques se forment autour des entrepôts de données cloud. RudderStack et Snowflake ont publié une application native qui construit des graphes d'identité à l'intérieur de l'entrepôt de données, tandis qu'Amperity s'est intégré directement avec Azure Synapse pour conquérir des détaillants cherchant un alignement avec Microsoft. Le capital-risque reste actif, mis en évidence par la Série C de 35 millions USD de Hightouch, bien que les conditions de financement mettent désormais l'accent sur une croissance efficace plutôt que sur une expansion pure du chiffre d'affaires. À mesure que l'IA générative élève le besoin de récupération de contexte en quelques millisecondes, les fournisseurs qui maîtrisent l'ingestion d'événements, la liaison probabiliste et le traitement des requêtes à faible latence sont susceptibles de consolider leur leadership.

Leaders du secteur des plateformes de données clients

Salesforce.com, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Segment.io Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Adobe a élargi sa plateforme de données clients en temps réel avec des outils d'assistant d'IA plus riches qui permettent aux spécialistes du marketing d'extraire des segments d'audience via des invites en langage naturel et de créer des listes prédictives à partir de scores de propension. La mise à niveau rend la science des données avancée accessible aux équipes non techniques, supprimant un obstacle majeur à une utilisation plus large des plateformes de données clients.

- Août 2025 : Twilio a approfondi la connexion entre la couche de données clients de Segment et sa suite de communications, permettant aux entreprises de lancer des messages personnalisés par e-mail, SMS et WhatsApp en temps réel sans code personnalisé. Le couplage plus étroit accélère les déploiements omnicanaux et raccourcit le chemin vers des gains d'engagement mesurables.

- Juin 2025 : Oracle a ajouté des liens à copie zéro à la plateforme de données clients Unity pour son entrepôt de données lacustre d'infrastructure cloud, permettant aux clients de créer des profils unifiés sans dupliquer les données. L'amélioration répond aux règles de souveraineté dans les secteurs réglementés et élimine les frais de sortie qui décourageaient autrefois les projets cloud à l'échelle du pétaoctet.

- Janvier 2025 : Salesforce a introduit Agentforce dans Data Cloud, ouvrant la voie à des agents d'IA autonomes qui s'appuient sur des profils unifiés pour personnaliser les conversations dans les domaines des ventes, du service et du marketing. En positionnant Data Cloud comme l'épine dorsale en temps réel pour les parcours menés par des agents, la version met en évidence l'évolution du marché vers la personnalisation par l'IA générative.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des plateformes de données clients (CDP) comme l'ensemble des solutions logicielles packagées qui ingèrent principalement des données clients de première partie, résolvent les identités, maintiennent des profils unifiés persistants et exposent ces profils à des applications externes via des API en temps réel et des connecteurs par lots. Les revenus sont comptabilisés au moment où une licence ou un abonnement est enregistré, nets des services professionnels et des frais de données tiers.

Exclusion du périmètre : les plateformes de gestion de données pures qui traitent principalement des données anonymes de tiers sont exclues.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- Services bancaires, financiers et d'assurance

- Technologies de l'information et télécommunications

- Médias et divertissement

- Santé

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des architectes martech, des responsables de la confidentialité et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique à forte croissance ont permis de vérifier les tailles moyennes des licences, les obstacles au déploiement et les taux d'attrition qui apparaissent rarement dans les dépôts publics. De courtes enquêtes auprès de responsables numériques du commerce de détail et des services bancaires, financiers et d'assurance ont évalué les taux de pénétration parmi les entreprises du marché intermédiaire, comblant les lacunes de données laissées par la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé avec des ensembles de données ouverts, notamment les journaux d'expédition UN Comtrade, les tableaux de dépenses en technologies de l'information et de la communication du Bureau of Economic Analysis des États-Unis, le chiffre d'affaires des services cloud d'Eurostat et les dépôts extraits des formulaires 10-K de la SEC pour ancrer les dépenses de base en logiciels d'entreprise. Des sources spécialisées telles que l'Interactive Advertising Bureau, le recensement annuel du CDP Institute et les référentiels de décisions en matière de confidentialité de l'EDPB et de la FTC ont fourni des signaux d'adoption et des déclencheurs réglementaires. Les présentations d'entreprises, les résumés de brevets (via Questel) et les communiqués de presse ont fourni des points de prix et des indices sur la composition des produits. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées pour la cartographie des tendances et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Un modèle descendant met à l'échelle les dépenses mondiales en logiciels d'entreprise et applique des coefficients de pénétration des plateformes de données clients spécifiques au secteur et de prix de vente moyen, qui sont ensuite équilibrés par rapport à un agrégat ascendant échantillonné de 60 fournisseurs publics et privés. Les variables clés comprennent la part du commerce électronique dans les ventes au détail, les dépenses en cloud marketing par employé, les ratios de migration vers le cloud, les coûts régionaux de conformité à la confidentialité et le calendrier de suppression des cookies tiers. La régression multivariée, validée croisée avec ARIMA pour les chocs à court terme, projette chaque facteur jusqu'en 2030. Les valeurs aberrantes signalées lors des rappels d'experts sont ajustées avant la finalisation.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des seuils de variance par rapport aux indices externes, après quoi les réviseurs seniors donnent leur approbation. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires déclenchées par des tours de financement importants, des décisions majeures en matière de confidentialité ou des fusions. Une dernière révision par un analyste a lieu juste avant la livraison afin que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la base de référence des plateformes de données clients de Mordor est fiable

Les estimations publiées divergent souvent car les entreprises choisissent différents compartiments de revenus, intègrent les services de manière inégale ou actualisent à des cadences variables.

Les principaux facteurs d'écart ici comprennent la question de savoir si les modules complémentaires de diffusion de campagnes sont inclus dans le périmètre, dans quelle mesure les augmentations futures liées à la dépréciation des cookies sont intégrées, et la cadence à laquelle les ajustements de change sont appliqués. L'étude de Mordor verrouille les définitions tôt, triangule le prix et le volume à la fois auprès des acheteurs et des vendeurs, et applique un réétalonnage des taux de change en milieu de cycle, des choix qui tempèrent les extrêmes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,71 milliards USD (2025) | ||

| 9,72 milliards USD (2025) | Consultance mondiale A | Regroupe les plateformes de données clients de campagne et de diffusion, liste des revenus des fournisseurs multipliée par un prix de vente moyen prospectif agressif |

| 7,06 milliards USD (2024) | Journal spécialisé B | Dérive la part des dépenses totales en cloud marketing, divisions par pays limitées, taux de change sur une seule année |

Ces contrastes montrent qu'en s'ancrant sur des revenus logiciels clairement délimités et en vérifiant à la fois la pénétration et le prix, Mordor Intelligence fournit une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateformes de données clients en 2026 ?

Le marché est évalué à 4,58 milliards USD en 2026 et devrait atteindre 13,14 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les plateformes de données clients ?

L'Asie-Pacifique croît à un TCAC de 24,41 %, portée par l'adoption du commerce sans interface et les modèles d'engagement axés sur le mobile.

Quel modèle de déploiement détient la plus grande part du marché des plateformes de données clients ?

Les déploiements cloud dominent avec 88,43 % de part en 2025 car les intégrations à copie zéro éliminent les coûts de déplacement des données.

Pourquoi les organisations de santé adoptent-elles des plateformes de données clients ?

Les hôpitaux et les assureurs ont besoin de profils unifiés en temps réel pour alimenter des modèles de soins prédictifs qui améliorent les résultats et les remboursements.

Comment les fournisseurs de plateformes de données clients composables défient-ils les acteurs établis ?

Les plateformes natives d'entrepôt de données réduisent le coût total de possession de 30 à 50 % et minimisent la dépendance à un fournisseur, attirant les acheteurs soucieux des coûts.

Quel impact l'IA générative aura-t-elle sur les exigences des plateformes de données clients ?

Les agents d'IA générative exigent un accès en moins d'une seconde aux données unifiées, rendant le streaming en temps réel et les graphes d'identité adaptés à la périphérie essentiels.

Dernière mise à jour de la page le: