Taille et part du marché de l'analytique client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

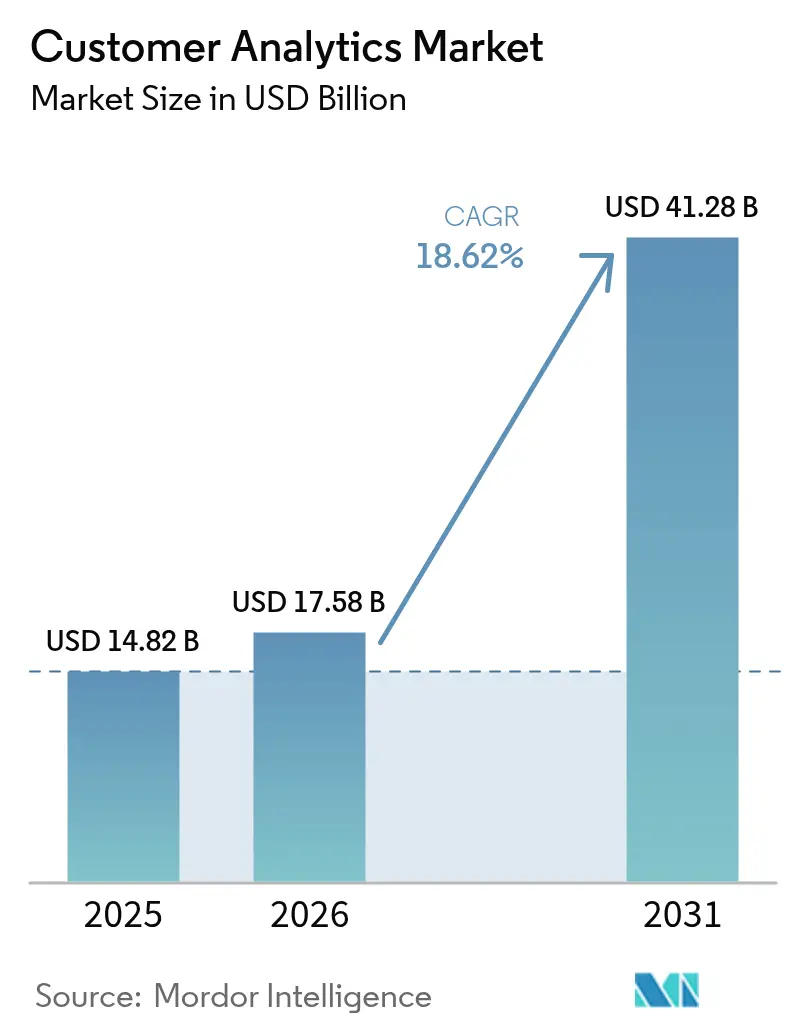

| Taille du Marché (2026) | 17.58 Milliards de dollars |

| Taille du Marché (2031) | 41.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

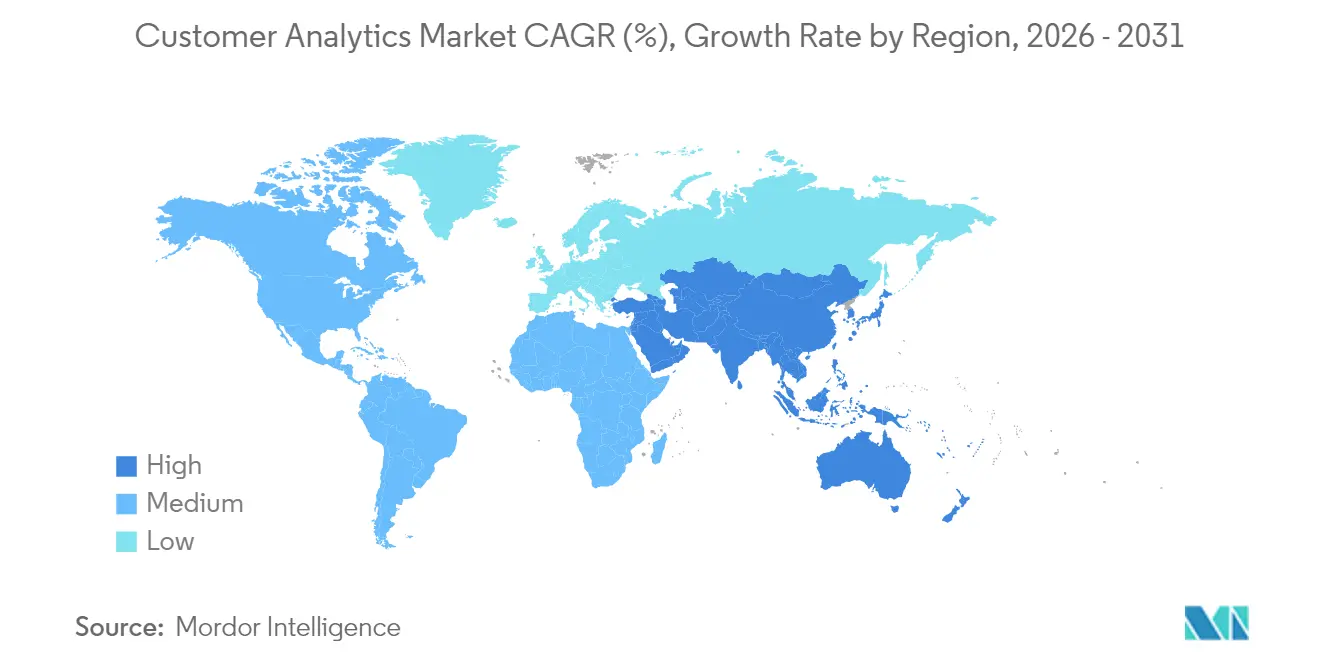

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique client par Mordor Intelligence

La taille du marché de l'analytique client en 2026 est estimée à 17,58 milliards USD, en hausse par rapport à la valeur de 2025 de 14,82 milliards USD, avec des projections pour 2031 indiquant 41,28 milliards USD, croissant à un TCAC de 18,62 % sur la période 2026-2031. L'adoption s'accélère à mesure que les entreprises pivotent vers un engagement fondé sur les données, remplacent le marketing de masse à coût élevé et synchronisent des points de contact numériques fragmentés. Le déploiement cloud reste l'architecture principale, les entreprises préférant des modèles évolutifs à la demande qui évitent les dépenses en capital, tandis que les modules augmentés par l'IA gagnent du terrain à mesure que les organisations exigent une production automatisée d'informations. L'expansion verticale se poursuit au-delà du commerce de détail vers des secteurs hautement réglementés tels que la santé, où l'analytique soutient la conformité et la prestation de soins personnalisés. L'intensité concurrentielle augmente à mesure que les fournisseurs de plateformes intègrent l'analytique dans les applications existantes pour fidéliser les clients et défendre leur part contre des spécialistes plus petits. Dans le même temps, les réglementations sur la souveraineté des données et les pénuries de talents tempèrent l'expansion à court terme en forçant les entreprises à réingénier leurs architectures et à faire appel à une expertise externe.

Principaux enseignements du rapport

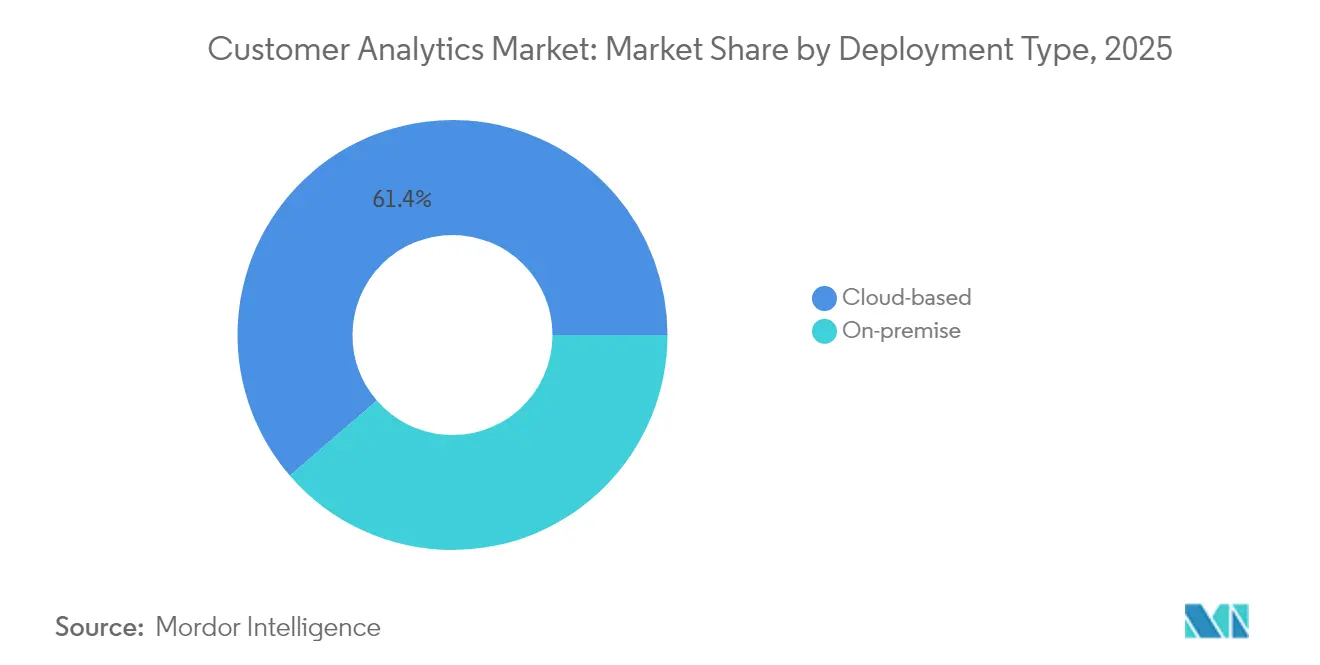

- Par type de déploiement, les solutions basées sur le cloud ont dominé avec 61,35 % de la part du marché de l'analytique client en 2025 ; les déploiements sur site sont à la traîne avec une croissance à un chiffre.

- Par solution, les outils de tableau de bord et de reporting ont représenté 26,60 % des revenus en 2025, tandis que les modules augmentés par l'IA devraient se développer à un TCAC de 23,70 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont contrôlé 63,20 % du marché de l'analytique client en 2025 ; les petites et moyennes entreprises croissent à 19,25 % annuellement à mesure que le cloud réduit le coût total de possession.

- Par service, les services gérés ont capturé 54,40 % des revenus en 2025, tandis que les services professionnels devraient progresser à un TCAC de 23,10 % jusqu'en 2031.

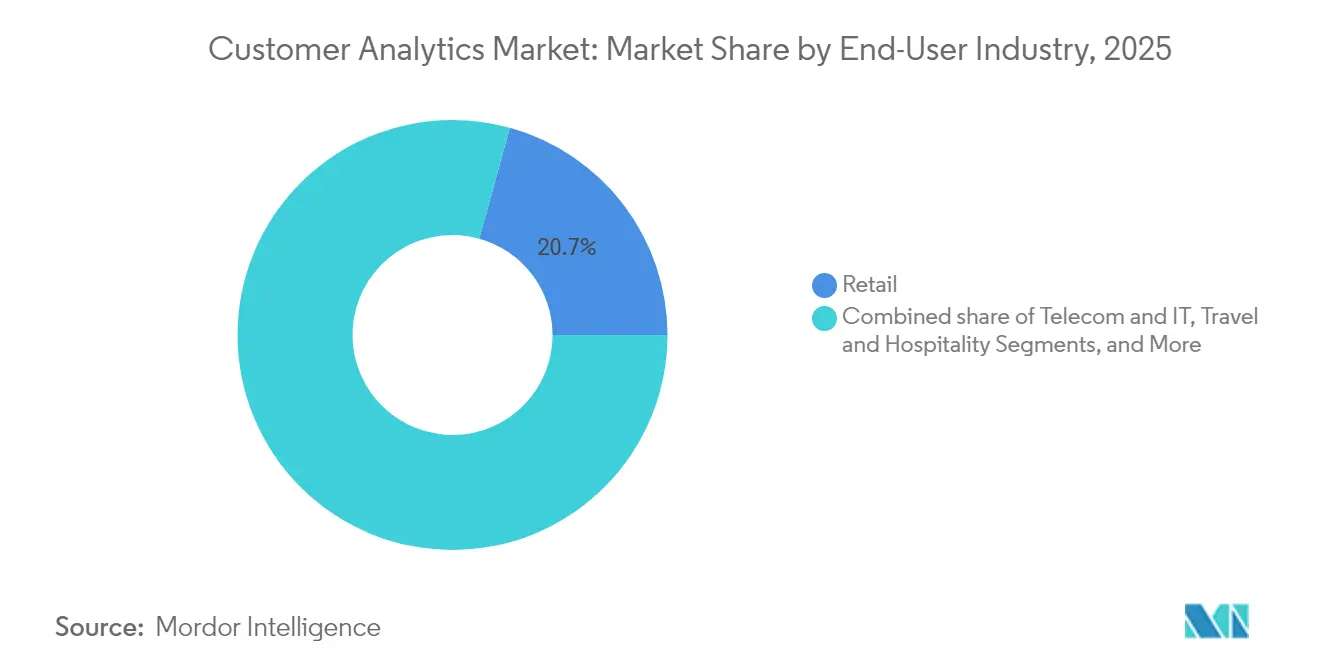

- Par secteur d'utilisateur final, le commerce de détail a représenté 20,70 % des revenus en 2025, et la santé devrait afficher le TCAC le plus rapide de 21,90 % jusqu'en 2031.

- Salesforce, Microsoft, Oracle et IBM ont ensemble représenté 42,60 % des revenus des fournisseurs en 2025, reflétant une concentration modérée parmi les fournisseurs de plateformes intégrées.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique client

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'expérience client hyper-personnalisée | 4.20% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| L'analytique native cloud réduit le coût total de possession pour les PME | 3.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'analytique en libre-service augmentée par l'IA démocratise les informations | 5.10% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Plateformes de données client intégrées dans les suites de technologies marketing | 2.90% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Réseaux de médias de détail ouvrant des canaux de données propriétaires | 1.80% | Mondial, dirigé par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Analytique intégrée dans les flux de travail SaaS | 2.40% | Mondial, avec un accent sur les entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'expérience client hyper-personnalisée

La hausse des coûts d'acquisition oblige les entreprises à prioriser la rétention, élevant la personnalisation d'un objectif marketing à un principe opérationnel fondamental. Adobe a constaté que 71 % des consommateurs s'attendent à ce que les marques anticipent leurs besoins, mais moins de 40 % des entreprises y parviennent à grande échelle. Les fournisseurs de services de streaming illustrent cet impact : Netflix attribue environ 80 % de l'engagement des spectateurs à son moteur de recommandation fondé sur les données qui s'adapte aux signaux comportementaux en temps réel. Les opérateurs hôteliers reflètent ce changement, avec près de neuf hôtels sur dix déployant des interactions clients améliorées par l'IA qui permettent d'obtenir des tarifs de chambre premium. Le lien entre la qualité des informations et l'augmentation des revenus encourage les investissements intersectoriels dans la segmentation avancée, la modélisation de propension et les moteurs de prochaine meilleure action, alimentant la croissance sur l'ensemble du marché de l'analytique client.

L'analytique native cloud réduit le coût total de possession pour les PME

Les petites et moyennes entreprises adoptent de plus en plus les services cloud car les modèles par abonnement suppriment les importantes dépenses en capital et raccourcissent les cycles de déploiement. Des enquêtes américaines montrent que les dépenses technologiques annuelles de nombreuses PME se situent entre 10 000 USD et 49 000 USD, rendant l'analytique évolutive à l'utilisation financièrement attractive. Les fournisseurs de cloud public anticipent des dépenses dépassant 1 000 milliards USD d'ici 2028, et les architectes d'entreprise rapportent que 85 % des nouvelles charges de travail suivront des principes cloud-first d'ici 2025. Pour les entreprises de taille intermédiaire européennes, 40 % citent l'incertitude financière comme un obstacle aux projets numériques — un écart que les plateformes cloud comblent en convertissant les coûts fixes en charges d'exploitation. [1]Asha Istrate, "Connaissez-vous les difficultés de numérisation des entreprises de taille intermédiaire en Europe occidentale ?" ASSIST Software, assist-software.net

L'analytique en libre-service augmentée par l'IA démocratise les informations

L'IA générative permet aux employés sans compétences en codage d'interroger les données via des interfaces en langage naturel. Cortex Analyst de Snowflake permet aux utilisateurs de poser des questions et de recevoir des visualisations sans connaissance de SQL ou de Python. Les métriques internes des grandes entreprises montrent que les cycles de prise de décision passent de semaines à heures lorsque les utilisateurs métier peuvent explorer directement les signaux clients plutôt que de mettre en file d'attente des tâches auprès des équipes d'analytique centrales. L'adoption des outils en libre-service se répand dans la finance, les opérations et les ressources humaines, stimulant une utilisation plus large des plateformes et soutenant l'expansion à deux chiffres du marché de l'analytique client. [2]Alex Clayton, "Cortex Analyst : Ouvrir la voie à l'analytique en libre-service avec l'IA," Snowflake, snowflake.com

Plateformes de données client intégrées dans les suites de technologies marketing

Les éditeurs de logiciels intègrent les fonctions de plateforme de données client (CDP) dans les clouds marketing existants pour résoudre les problèmes d'intégration et simplifier la gouvernance. CX Unity d'Oracle diffuse des données de profil, de transaction et comportementales dans son environnement natif CRM, aidant les spécialistes du marketing à activer des campagnes personnalisées à grande échelle. L'intégration dans des flux de travail familiers stimule l'utilisation : les fournisseurs de technologie rapportent que moins d'une CDP autonome sur cinq est pleinement exploitée, tandis que les versions intégrées atteignent des taux d'activation plus élevés car elles évitent les interfaces redondantes et le chevauchement avec les systèmes existants. Cette tendance renforce la fidélisation à la plateforme et pousse les fournisseurs de solutions ponctuelles vers une spécialisation verticale.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les lois sur la souveraineté des données fragmentent les déploiements mondiaux | -2.80% | Mondial, avec l'UE et les États-Unis en tête des restrictions | Court terme (≤ 2 ans) |

| Pénurie de talents en produits de données composables | -1.90% | Mondial, aiguë dans les marchés développés | Moyen terme (2 à 4 ans) |

| La prolifération des systèmes informatiques non officiels crée des identifiants clients en double | -1.20% | Mondial, concentré dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Perte de signal dans les technologies publicitaires après la suppression des cookies tiers | -1.50% | Mondial, impactant la publicité numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lois sur la souveraineté des données fragmentent les déploiements mondiaux

Les gouvernements renforcent le contrôle sur le stockage des données personnelles et les transferts transfrontaliers, obligeant les multinationales à construire des infrastructures spécifiques à chaque région et à dupliquer les pipelines de données. La règle du Département de la Justice américain bloquant l'accès aux données américaines sensibles par des pays préoccupants illustre ce changement et ajoute des charges de conformité à partir d'avril 2025. Les architectes organisationnels doivent équilibrer le RGPD, le Cloud Act et les mandats de résidence divergents en Asie-Pacifique, choisissant souvent de localiser le traitement plutôt que de le centraliser, ce qui retarde les projets de vue client unifiée et ralentit l'adoption du marché de l'analytique client dans les modèles opérationnels complexes. [3]Merritt Maxim, "Prévenir l'accès aux données personnelles sensibles américaines et aux données liées au gouvernement par des pays préoccupants," Federal Register, federalregister.gov

Pénurie de talents en produits de données composables

La demande d'ingénieurs capables d'orchestrer des pipelines modulaires, de gouverner des modèles distribués et d'opérationnaliser l'IA dépasse l'offre. Des études académiques révèlent que les programmes de formation universitaire restent encore orientés vers les statistiques classiques plutôt que vers l'ingénierie de l'apprentissage automatique et le développement de produits de données. Des enquêtes en Asie-Pacifique indiquent que 41 % des organisations de santé manquent de praticiens qualifiés en IA, les contraignant à externaliser ou à reporter leurs initiatives d'analytique. La rareté fait monter les attentes salariales et allonge les cycles de recrutement, augmentant la demande de services professionnels tout en freinant l'expansion des plateformes au sein des entreprises aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud accélère au-delà de l'infrastructure

Les solutions cloud représentent 61,35 % des revenus de 2025 et devraient croître à un TCAC de 20,85 % jusqu'en 2031, les entreprises préférant une mise à l'échelle élastique et une réduction des charges de maintenance. Dans de nombreux cas, la taille du marché de l'analytique client pour les déploiements cloud devrait dépasser 28,3 milliards USD d'ici 2031 au niveau du segment. Les environnements sur site persistent dans les contextes financiers et du secteur public qui imposent des contrôles stricts de latence ou de résidence, mais les investissements se concentrent sur des approches hybrides qui maintiennent les données sensibles en local tout en déchargeant les calculs intensifs vers les clouds publics. Microsoft a rapporté une croissance d'Azure de 35 % au troisième trimestre 2025, attribuant près de la moitié des revenus supplémentaires aux services d'IA qui alimentent la segmentation en temps réel et la modélisation de propension. Le partenariat multicloud d'Oracle avec AWS démontre comment des plateformes auparavant concurrentes s'interconnectent désormais pour répondre à la demande des entreprises en matière de chemins de migration analytique flexibles.

Les entreprises qui migrent vers le cloud notent des cycles d'expérimentation plus rapides : les équipes de données mettent en place des environnements sandbox en quelques minutes et les désactivent une fois les modèles validés, un processus qui nécessitait autrefois des semaines d'approvisionnement et d'installation lorsque le matériel était sur site. La tarification par abonnement convertit les importants investissements initiaux en charges d'exploitation, facilitant les approbations budgétaires, notamment pour les PME. À mesure que les fournisseurs introduisent des plans de conformité spécifiques aux secteurs, les secteurs réglementés migrent de plus en plus les charges de travail analytiques, élargissant davantage le marché de l'analytique client.

Par solution : les modules augmentés par l'IA perturbent les outils traditionnels

Les logiciels de tableau de bord et de reporting représentent encore 26,60 % des revenus de 2025 car les résumés visuels restent la porte d'entrée pour les managers non techniques. Pourtant, les modules augmentés par l'IA se développent à un TCAC de 23,70 % jusqu'en 2031, les positionnant comme la couche à la croissance la plus rapide du marché de l'analytique client. Ces moteurs automatisent l'ingénierie des caractéristiques, la sélection de modèles et l'analyse de scénarios, raccourcissant ainsi le chemin des données brutes aux informations exploitables. Adobe a intégré l'IA générative dans toute sa suite Digital Experience et a généré 5,37 milliards USD en 2024, validant l'appétit pour l'intelligence intégrée.

Les applications de voix du client, d'analyse des médias sociaux et d'analyse web continuent de se tailler des cas d'usage spécialisés, mais elles convergent sous des parapluies plus larges de plateformes de données client qui centralisent le schéma, le consentement et la résolution d'identité. Les outils ETL évoluent des intégrations par lots vers des pipelines en temps réel qui actualisent les magasins de caractéristiques en quelques secondes, permettant aux moteurs de contenu et de tarification de réagir au contexte client lors des engagements en direct. Les fournisseurs qui automatisent la qualité des données et la gouvernance directement dans ces flux se différencient fortement face à un contrôle croissant de la confidentialité.

Par taille d'organisation : la croissance des PME défie la domination des grandes entreprises

Les grandes entreprises ont conservé 63,20 % de la part des revenus en 2025 en raison de leurs empreintes omnicanales complexes qui génèrent de grands volumes de données et nécessitent une IA avancée. Cependant, les PME se développent à 19,25 % annuellement, réduisant les écarts de capacité à mesure que les abonnements cloud suppriment les lourds coûts d'infrastructure. La taille du marché de l'analytique client pour les PME devrait dépasser 15,2 milliards USD d'ici 2031, reflétant une croissance soutenue à deux chiffres parmi les entreprises de moins de 1 000 employés. Les modèles d'adoption diffèrent : les PME valorisent les tableaux de bord packagés et les recommandations prescriptives, tandis que les grandes entreprises construisent des modèles sur mesure intégrant des données de fidélité, des transcriptions de centres d'appels et des points de contact IoT.

Les fournisseurs répondent avec des offres à plusieurs niveaux : les éditions entreprise mettent l'accent sur les API ouvertes, l'intégration DevOps et les cadres de gouvernance, tandis que les offres PME privilégient les parcours modélisés et l'intégration guidée. Les modalités de formation et de support divergent également. Les grandes organisations contractent des accords de services gérés pluriannuels pour couvrir des exigences complexes en matière d'opérations de données ; les PME s'appuient sur des forums communautaires et des guides de démarrage rapide pour maîtriser les coûts. Cette segmentation permet aux fournisseurs d'aligner les structures de marge sur les différentes dispositions à payer.

Par secteur d'utilisateur final : la santé mène la transformation numérique

Le commerce de détail est resté le plus grand adoptant avec 20,70 % des revenus en 2025 grâce à la personnalisation du commerce électronique et à la prolifération rapide des réseaux de médias de détail qui monétisent les données propriétaires. La santé devrait être le secteur vertical à la croissance la plus rapide avec un TCAC de 21,90 % car les informations prédictives améliorent l'engagement des patients, réduisent les coûts de réadmission et soutiennent les soins fondés sur la valeur. Definitive Healthcare projette que l'IA dans les systèmes de santé approchera 173 milliards USD d'ici 2029, soulignant le potentiel d'adoption de l'analytique.

Les entreprises manufacturières investissent dans l'analytique de maintenance prédictive et d'inspection qualité dans le cadre des 3 700 milliards USD de dépenses de transformation numérique attendues d'ici 2027. Les marques hôtelières allouent des budgets pour personnaliser les parcours des clients, en exploitant les données des moteurs de réservation, des applications mobiles et des capteurs de chambres intelligentes. Les institutions BFSI se concentrent sur la prise de décision de prochaine meilleure offre et la détection des fraudes, tandis que les opérateurs de télécommunications monétisent les modèles d'utilisation contextuelle du réseau pour alimenter des stratégies de vente croisée. La diversité des cas d'usage ancre une demande à large base, renforçant une croissance multicouche sur le marché de l'analytique client.

Par service : les services professionnels stimulent le succès de la mise en œuvre

Les services gérés ont capturé 54,40 % des revenus de 2025 car de nombreuses entreprises préfèrent externaliser l'optimisation quotidienne à des partenaires qui garantissent la disponibilité, la sécurité et l'amélioration continue. Les services professionnels, cependant, devraient surpasser avec un TCAC de 23,10 % à mesure que les entreprises s'attaquent aux déploiements en terrain vierge, à la refonte des schémas et à l'opérationnalisation des modèles d'IA. Le passage vers des architectures composables ouvre de nouvelles opportunités de conseil autour de l'orchestration de micro-services, de la conception de bus de messages et de la gouvernance en temps réel.

Les pénuries de talents intensifient la demande : les opérateurs de télécommunications seuls prévoient un déficit de plus de 100 000 professionnels qualifiés en analytique d'ici 2025, les poussant à co-innover avec des intégrateurs de systèmes. Les fournisseurs intègrent de plus en plus des ateliers, des évaluations d'éthique des données et des guides de gestion du changement dans les abonnements logiciels, créant des modèles commerciaux mixtes qui alignent les incitations pour une réalisation de valeur durable. Cette approche réduit le risque d'échec des projets tout en augmentant la valeur moyenne des contrats.

Analyse géographique

L'Amérique du Nord domine les dépenses grâce à une forte pénétration du cloud, des viviers de talents en science des données matures et un solide financement par capital-risque qui a dépassé 109,1 milliards USD pour les start-ups d'IA en 2024. Les fournisseurs exploitent des empreintes denses de centres de données aux États-Unis et au Canada pour offrir une inférence à faible latence pour les campagnes de personnalisation en temps réel. La politique réglementaire reste relativement flexible, bien que les lois sur la confidentialité au niveau des États exigent des contrôles de consentement spécifiques à chaque région. Les écosystèmes de commerce électronique émergents du Mexique créent une demande supplémentaire à mesure que les détaillants cherchent à comprendre le comportement des acheteurs omnicanaux.

L'Europe suit de près à mesure que les organisations se conforment au RGPD, stimulant l'adoption de cadres d'analytique respectueux de la vie privée dès la conception. L'Allemagne et le Royaume-Uni mènent l'adoption, soutenues par la modernisation des secteurs manufacturier et des services financiers, tandis que la France et l'Italie accélèrent les programmes numériques grâce à des stimuli soutenus par les gouvernements. Les mandats de localisation des données obligent les fournisseurs à exploiter des clusters multi-régions, augmentant les coûts d'exploitation tout en renforçant la confiance parmi les clients soucieux de la confidentialité. Les initiatives de l'UE autour des labels de cloud de confiance et des bacs à sable d'analytique sécurisés influencent davantage les décisions architecturales.

L'Asie-Pacifique représente la région en expansion la plus rapide, avec 43 % des entreprises prévoyant des augmentations de budget IA >20 % au cours de l'année à venir. La Chine développe des grands modèles de langage domestiques pour servir les réglementations locales, favorisant des écosystèmes parallèles distincts des plateformes occidentales. Les secteurs BFSI et des télécommunications en Inde investissent massivement dans des plateformes de données pour atteindre les utilisateurs mobiles en priorité. Le Japon et la Corée du Sud mettent l'accent sur l'analytique du commerce de détail omnicanal, et l'Australie maintient une croissance régulière grâce à une solide infrastructure cloud et des tendances de change favorables. Dans l'ensemble, les dépenses régionales en IA pourraient dépasser 110 milliards USD d'ici 2028, soutenant une expansion robuste du marché de l'analytique client.

Paysage réglementaire

Les déploiements d'analyse client se situent de plus en plus à l'intersection du droit de la confidentialité et de la gouvernance de l'IA, ce qui pousse les fournisseurs et les adopteurs à intégrer le consentement, l'auditabilité et les contrôles de profilage dans les pipelines de données. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) établit des obligations harmonisées pour les systèmes d'IA, avec les principales exigences à haut risque devenant applicables en août 2026. Les entreprises devront donc documenter la logique d'entraînement et de décision, renforcer la supervision humaine et opérationnaliser les évaluations de risques en parallèle des contrôles du RGPD.

Aux États-Unis, la conformité en matière de confidentialité reste fragmentée entre les régimes étatiques et les règles émergentes sur l'IA. Le règlement du California Consumer Privacy Act, tel que modifié, est entré en vigueur le 1er janvier 2026, et introduit des exigences supplémentaires concernant les informations personnelles sensibles et les technologies de décision automatisée. Le Connecticut a élargi son Data Privacy Act via le Public Act 25-113, entré en vigueur le 1er juillet 2026, ajoutant des exigences d'évaluation liées au profilage avec des jalons de suivi en août 2026. Au niveau fédéral, les législateurs ont présenté le Consumer Data Privacy and Security Act of 2026 (S. 4211) en mars 2026, indiquant une évolution continue vers des attentes nationales de base en matière de programmes de confidentialité et de sécurité pour les entités concernées.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analyse client commence par la génération et la capture de données à travers les points de contact numériques et physiques, y compris le web, le mobile, le centre de contact, le commerce et l'utilisation des produits. Elle passe ensuite par l'ingestion et la résolution d'identité pour créer des profils clients gouvernés. Les couches de plateforme couvrent généralement le stockage et le traitement des données (plateformes de données cloud, lakehouse/entrepôt), la modélisation analytique et d'IA (segmentation, propension, meilleure action suivante) et les connecteurs d'activation vers les flux de travail marketing, service et vente. Les services qui mettent en œuvre, exploitent et optimisent ces déploiements s'alignent sur les services managés, qui détenaient 54,40 % des revenus en 2025.

L'activité de partenariat montre comment la valeur est créée en intégrant l'analyse dans les systèmes opérationnels et les réseaux multi-entreprises, plutôt qu'en traitant l'analyse comme un outil autonome. En 2025, Kinaxis s'est associé à Databricks pour connecter sa plateforme d'orchestration Maestro à la Databricks Data Intelligence Platform, visant à réduire les silos de données et à renforcer l'IA prédictive à travers la planification et l'exécution. FedEx Dataworks et ServiceNow ont également élargi leur collaboration pour intégrer les données de réseau et de perturbation de FedEx dans la ServiceNow AI Platform pour les flux de travail d'approvisionnement et d'achat. Dot Foods s'est associé à Crisp pour fournir des analyses fournisseurs avec des tableaux de bord au niveau SKU, illustrant comment les distributeurs et les propriétaires de données logistiques agissent de plus en plus comme fournisseurs de signaux en amont pour l'analyse et la prise de décision orientées client.

Paysage concurrentiel

Le marché présente une consolidation modérée. Salesforce, Microsoft, Oracle et IBM détiennent collectivement environ 43 % des revenus mondiaux, s'appuyant sur de larges bases d'installation et des stratégies de regroupement inter-suites. Salesforce a généré 900 millions USD de revenus récurrents annuels dans Data Cloud et l'IA au cours de l'exercice 2025, une hausse de 120 % d'une année sur l'autre, soulignant l'appétit des clients pour l'intelligence intégrée. La division cloud de Microsoft a rapporté 42,4 milliards USD de revenus au troisième trimestre 2025, les services d'IA contribuant significativement à l'expansion d'Azure, renforçant la fidélisation à la plateforme pour les charges de travail analytiques.

Les fournisseurs spécialisés se différencient par la profondeur des cas d'usage verticaux, par exemple, la notation du risque patient dans la santé ou la maintenance prédictive dans la fabrication. L'essor des architectures composables nivelle les barrières d'intégration, permettant aux fournisseurs plus petits d'interopérer avec les grandes plateformes via des API ouvertes et des connecteurs préconstruits. Les partenariats stratégiques se sont intensifiés : Oracle et AWS co-commercialisent désormais des services de base de données pour répondre aux exigences hybrides, tandis que l'acquisition de DataStax par IBM améliore le traitement des données non structurées essentiel pour l'IA générative. Les facteurs concurrentiels tournent de plus en plus autour du développement de modèles à faible code, de l'automatisation de la gouvernance et des outils d'IA responsable plutôt que de la seule fonctionnalité analytique de base.

Les clients évaluent les feuilles de route des fournisseurs en matière de conformité à la confidentialité, de flexibilité de déploiement et de coût total de possession. Les coûts de changement restent élevés une fois que les modèles de données, les graphes d'identité et les canaux d'activation sont intégrés, renforçant les positions des acteurs en place tout en laissant encore de la place à l'innovation là où persistent des points de douleur spécifiques au domaine. La vague continue d'acquisitions et d'alliances suggère une consolidation supplémentaire au cours des trois prochaines années.

Leaders du secteur de l'analytique client

Adobe

IBM

Oracle

Salesforce

SAS Institute

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'analyse agentique et conversationnelle crée un espace pour les plateformes capables de transformer des données propriétaires gouvernées en actions au sein des flux de travail marketing, commerce et service avec moins d'effort analytique. Databricks a introduit CustomerLake en juin 2026 en tant que CDP agentique construit sur le lakehouse et gouverné par Unity Catalog, tandis que Celebrus a lancé Celebrus AI en juin 2026 pour appliquer l'analyse conversationnelle à des données comportementales en temps réel et à identité résolue. Ensemble, ces initiatives soutiennent une demande pour un délai d'obtention d'insights plus rapide, associé à des contrôles satisfaisant les exigences de consentement et de profilage.

La modernisation des CDP composables et des plateformes de données cloud ouvre également des opportunités dans les entreprises réglementées et complexes, multi-marchés, qui ont besoin d'une prise de décision en temps réel mais ne peuvent pas centraliser toutes les données en raison de contraintes de souveraineté. Fastweb et Vodafone, par exemple, migrent leurs flux de données connectées vers Google Cloud pour des insights clients en temps réel (janvier 2026), et Transavia a signalé une personnalisation 4 fois plus rapide avec une réduction de 40 % des coûts de licence après le passage à un CDP composable sur Databricks (janvier 2026). L'exécution cross-canal et la consolidation de l'écosystème de partenaires élargissent encore l'empreinte adressable à mesure que les suites combinent données, prise de décision et orchestration, notamment avec l'acquisition de Blueshift par BlueConic en juin 2026 pour intégrer l'exécution et la prise de décision par IA dans son moteur de croissance client.

Développements récents du secteur

- Juillet 2026 : Stirista a acquis Alesco Data pour combiner des capacités de marketing basées sur l'identité avec des actifs de données consommateurs et des renseignements clients. L'accord renforce la capacité de Stirista à soutenir des cas d'usage d'enrichissement et d'activation d'audience plus riches, qui dépendent d'une identité unifiée et d'une largeur de données à travers les canaux.

- Juin 2026 : Databricks a annoncé CustomerLake, positionnant une plateforme de données client agentique nativement sur le lakehouse Databricks et gouvernée par Unity Catalog. Ce lancement aligne plus étroitement les flux de travail d'analyse client avec la gouvernance de la plateforme de données cloud et réduit les frictions entre les équipes d'ingénierie des données, de modélisation et d'activation.

- Février 2025 : IBM a finalisé l'acquisition de DataStax, intégrant AstraDB avec watsonx pour soutenir l'IA générative et les charges de travail de données. Cela a élargi les outils d'IBM pour gérer les fondations de données non structurées et opérationnelles à grande échelle qui sous-tendent l'analyse client avancée et la génération d'insights assistée par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché de l'analytique client est comptabilisé comme le chiffre d'affaires généré par les logiciels et les services gérés qui collectent et organisent les données clients, exécutent des modèles analytiques et produisent des informations exploitables pour les équipes chargées du marketing, des ventes, du service et de l'expérience sur l'ensemble des canaux.

Exclusions du périmètre : nous ne comptabilisons pas les outils génériques de veille économique, le matériel d'entrepôt de données, ni les projets de conseil ponctuels qui ne sont pas commercialisés en tant qu'offres d'analytique client reproductibles.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Basé sur le cloud

- Par solution

- Outils d'analyse des médias sociaux

- Outils d'analyse web

- Outils de tableau de bord et de reporting

- Voix du client (VoC)

- ETL (Extraction-Transformation-Chargement)

- Modules analytiques avancés

- Par taille d'organisation

- PME

- Grandes entreprises

- Par secteur d'utilisateur final

- Télécommunications et informatique

- Voyage et hôtellerie

- Commerce de détail

- BFSI

- Médias et divertissement

- Santé

- Transport et logistique

- Fabrication

- Autres secteurs

- Par service

- Service géré

- Service professionnel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'élaboration d'une vision claire des signaux de demande et des règles qui encadrent l'utilisation des données, car l'analytique client dépend fortement de la disponibilité des données et du consentement. Des sources publiques telles que le Bureau américain des statistiques du travail pour les rôles liés à l'analytique et aux données, la Commission fédérale du commerce américaine pour les orientations en matière de confidentialité, les publications de la Commission européenne et de l'EDPB pour l'interprétation du RGPD, ainsi que les références du NIST pour les contrôles de sécurité contribuent à maintenir des hypothèses réalistes.

Nous nous référons également à des sources telles que les dépôts auprès de la SEC, les rapports annuels, les présentations aux investisseurs, les pages de documentation produit et la couverture presse crédible afin de comprendre comment les acheteurs décrivent leurs budgets et ce que les fournisseurs intègrent dans leurs abonnements. Lorsqu'elles sont disponibles, nous utilisons des souscriptions payantes qui soutiennent les données financières et la veille économique des entreprises, le suivi des actualités et des données financières, ainsi que les bases de données de brevets pour confirmer l'orientation et le calendrier des produits. Ces exemples sont fournis à titre illustratif uniquement, et de nombreuses autres sources publiques ont été examinées lors de la collecte, de la validation et de la clarification des données.

Entretiens primaires et enquêtes

Les discussions primaires ont été utilisées pour tester ce qui est réellement acheté en tant qu'analytique client par rapport aux catégories adjacentes, et pour confirmer la logique de tarification typique des abonnements cloud et des services d'intégration associés. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et d'utilisateurs en entreprise en Asie-Pacifique, en EMEA et dans les Amériques, afin de soumettre à des tests de résistance les hypothèses relatives à l'adoption, aux cycles de remplacement et à l'intensité d'utilisation avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directeurs généraux (CXO) : 16 % | Asie-Pacifique : 47 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Acteurs de plus petite taille : 22 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une logique descendante, dans laquelle les dépenses globales en analytique et en logiciels sont reconstituées en un bassin de demande d'analytique client à l'aide d'indicateurs d'adoption et d'utilisation, puis réparties par région et par secteur en fonction de l'activité numérique observable des entreprises. Pour éviter les doubles comptages, les résultats sont recoupés avec des approximations ascendantes sélectives, telles que des fourchettes de prix de fournisseurs échantillonnés multipliées par des estimations du nombre de clients et des taux d'attachement typiques des modules.

Les principaux paramètres qui orientent le modèle comprennent la répartition entre cloud et sur site, la part des projets analytiques migrant vers des abonnements récurrents, la progression de la valeur moyenne des contrats, l'intensité de la résolution d'identité et de l'unification des données, ainsi que les contraintes de confidentialité et de souveraineté des données qui ralentissent les déploiements dans certains pays. Les prévisions sont produites à l'aide d'une analyse de scénarios, dans laquelle les trajectoires de croissance sont liées à l'adoption attendue de l'analytique assistée par l'IA, à la disponibilité des données fondée sur le consentement et à la sensibilité budgétaire évoquée par les personnes interrogées. Lorsque les vues ascendantes présentent des lacunes, les éléments manquants sont comblés par des hypothèses de fourchettes conservatrices maintenues cohérentes entre les régions et révisées lors de la validation.

Cycle de validation des données et de mise à jour

Les résultats sont validés en comparant les totaux et les taux de croissance à des signaux indépendants, tels que l'orientation des dépenses en logiciels d'entreprise, le rythme de migration vers le cloud et les tendances de croissance des abonnements rapportées dans les dépôts pertinents. Des contrôles de variance sont effectués pour détecter les parts régionales anormalement élevées, les sauts brusques d'une année sur l'autre et les combinaisons de prix ou d'adoption implausibles, puis le modèle est examiné lors de plusieurs passes analytiques avant validation finale.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des modifications réglementaires, des changements majeurs dans le regroupement de produits ou des opérations de fusion-acquisition importantes qui modifient les lignes de chiffre d'affaires déclarées. Avant la livraison, une révision actualisée est effectuée afin que la version finale reflète les données les plus récentes et toute nouvelle confirmation reçue lors des reprises de contact avec les experts.

Taille du marché de l'analytique client selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique client diffèrent souvent parce que chaque éditeur trace la frontière différemment entre l'analytique client au sens strict, les suites marketing adjacentes et les outils de données généraux, et qu'ils choisissent également des années de référence et des méthodes de traitement des devises différentes. Les écarts peuvent également provenir de la manière dont les services par abonnement sont traités, de la façon dont les revenus d'intégration sont comptabilisés et de la rapidité avec laquelle les hypothèses sont mises à jour après des changements dans le regroupement de produits.

L'écart principal provient de ce qui est intégré dans les dépenses comptabilisées : Mordor Intelligence inclut les logiciels d'analytique client ainsi que les services gérés associés, mais exclut les outils de veille économique génériques, le matériel d'entrepôt de données et le conseil ponctuel, ce qui décale les totaux par rapport aux estimations qui regroupent ces éléments ou supposent que les outils d'activation plus larges sont toujours inclus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,58 milliards USD (2026) | |

| Source de recherche mondiale A | 16,98 milliards USD (2024) | Utilise une année de référence 2024 et un périmètre de composants qui répertorie explicitement les outils ETL et de tableau de bord/reporting, ce qui peut intégrer des dépenses analytiques générales qui ne sont pas toujours utilisées pour la prise de décision spécifique aux clients. |

| Éditeur de données B | 15,98 milliards USD (2024) | Applique un cadre applicatif plus large qui peut mélanger la gestion de campagnes et les activités marketing adjacentes avec l'analytique client, et la fenêtre de prévision plus longue accroît la sensibilité aux hypothèses d'adoption agressives. |

L'écart observé dans le tableau s'explique principalement par les choix de périmètre et d'année de référence, et non par un désaccord sur la direction de la croissance. Lorsque nous maintenons le modèle ancré sur des flux de revenus d'analytique client récurrents, puis vérifions les hypothèses avec les retours des acheteurs et des fournisseurs, la taille du marché devient plus facile à relier à des moteurs clairs tels que l'adoption, les valeurs contractuelles et l'attachement aux services.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'analytique client ?

Le marché de l'analytique client est évalué à 17,58 milliards USD en 2026

À quelle vitesse le marché de l'analytique client devrait-il croître ?

Il devrait se développer à un TCAC de 18,62 %, atteignant 41,28 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché ?

Le déploiement basé sur le cloud domine avec une part de revenus de 61,35 % en 2025 et devrait croître à 20,85 % annuellement.

Quel secteur connaîtra l'adoption la plus rapide des solutions d'analytique client ?

La santé devrait croître à un TCAC de 21,90 % jusqu'en 2031, les prestataires exploitant l'analytique pour l'engagement des patients et la conformité réglementaire.

Pourquoi les PME adoptent-elles plus rapidement les plateformes d'analytique client aujourd'hui ?

La tarification native cloud élimine les importants coûts initiaux et simplifie la mise en œuvre, permettant aux PME d'accéder à des capacités de niveau entreprise à des charges d'exploitation gérables.

Quel facteur clé freine les déploiements mondiaux de plateformes d'analytique unifiées ?

Les réglementations divergentes sur la souveraineté des données obligent les multinationales à localiser le stockage et le traitement, augmentant la complexité et ralentissant le déploiement.

Dernière mise à jour de la page le: