Taille et part de marché du polyéthylène réticulé (XLPE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.12 Milliards de dollars |

| Taille du Marché (2031) | 13.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

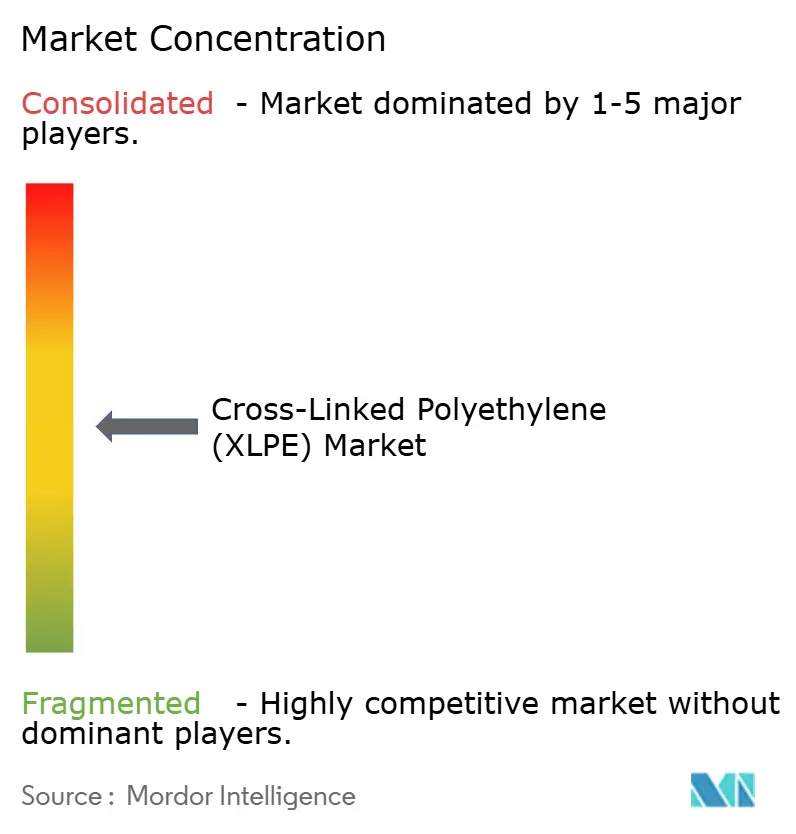

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène réticulé (XLPE) par Mordor Intelligence

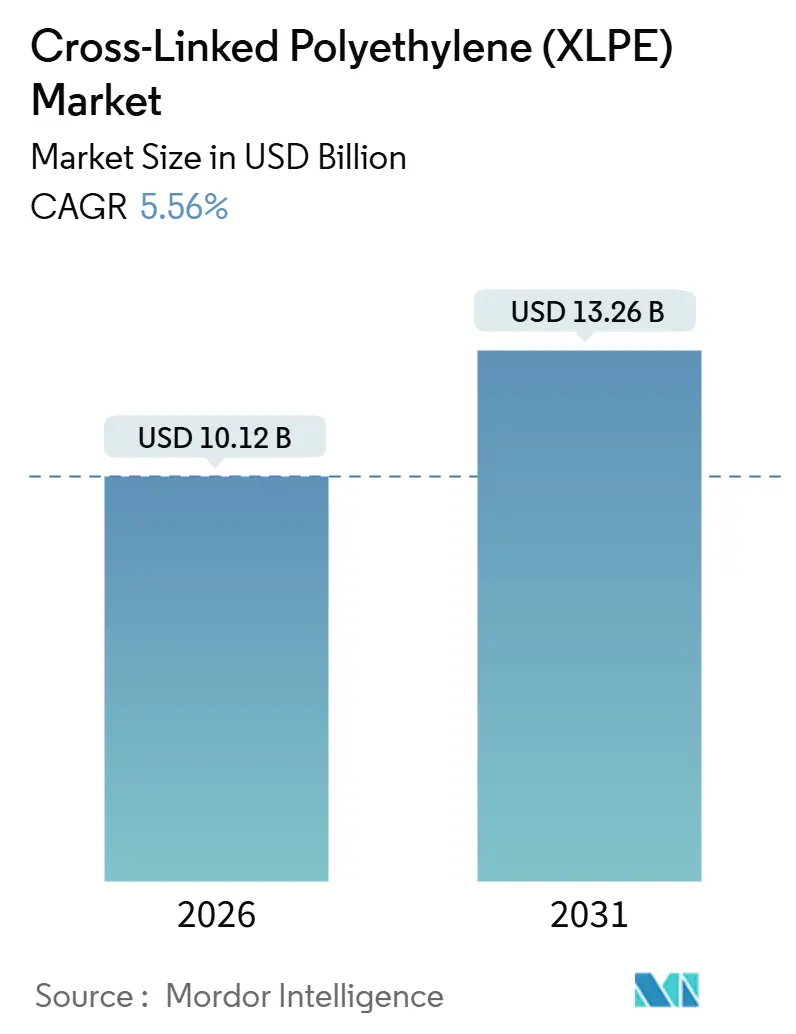

La taille du marché du polyéthylène réticulé (XLPE) est estimée à 10,12 milliards USD en 2026, et devrait atteindre 13,26 milliards USD d'ici 2031, à un CAGR de 5,56 % durant la période de prévision (2026-2031). Les dépenses liées à la transition énergétique, les conversions de plomberie résidentielle du cuivre vers les tubes en PEX, et les modernisations des lignes de transmission à très haute tension orientent la demande vers des composés de câbles haute performance et des grades de moyenne densité offrant une flexibilité supérieure. Les projets d'énergie renouvelable nécessitent des câbles d'export homologués pour 220 kV et plus, déplaçant les spécifications vers des composés XLPE à faibles pertes diélectriques. La croissance parallèle des mises en chantier de maisons individuelles en Amérique du Nord renforce les installations en PEX de moyenne densité, car elles réduisent les coûts de main-d'œuvre sur site d'un tiers et résistent mieux aux conditions de gel-éclatement que le CPVC. L'intégration des matières premières, le recyclage avancé et l'approvisionnement en naphta bio-attribué sont désormais des différenciateurs stratégiques, les services publics et les constructeurs automobiles insistant sur des réductions vérifiables des émissions de Scope 3. La volatilité des prix de l'éthylène et le contrôle réglementaire de certains alkoxy-silanes continuent de faire pression sur les formulateurs non intégrés, favorisant l'intérêt pour les fusions et acquisitions de la part des grands groupes pétrochimiques intégrés en amont.

Principaux enseignements du rapport

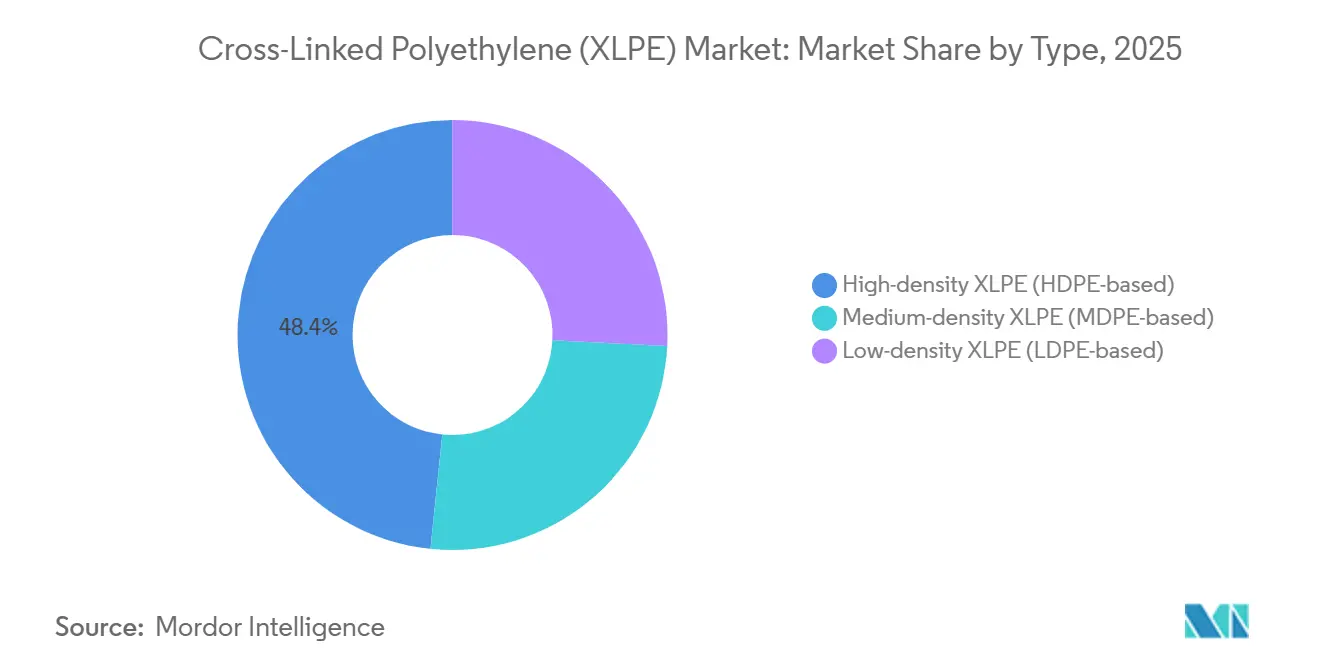

- Par type, le XLPE haute densité a représenté 48,36 % de la part de marché du polyéthylène réticulé en 2025, tandis que les grades de moyenne densité devraient progresser à un CAGR de 6,14 % jusqu'en 2031.

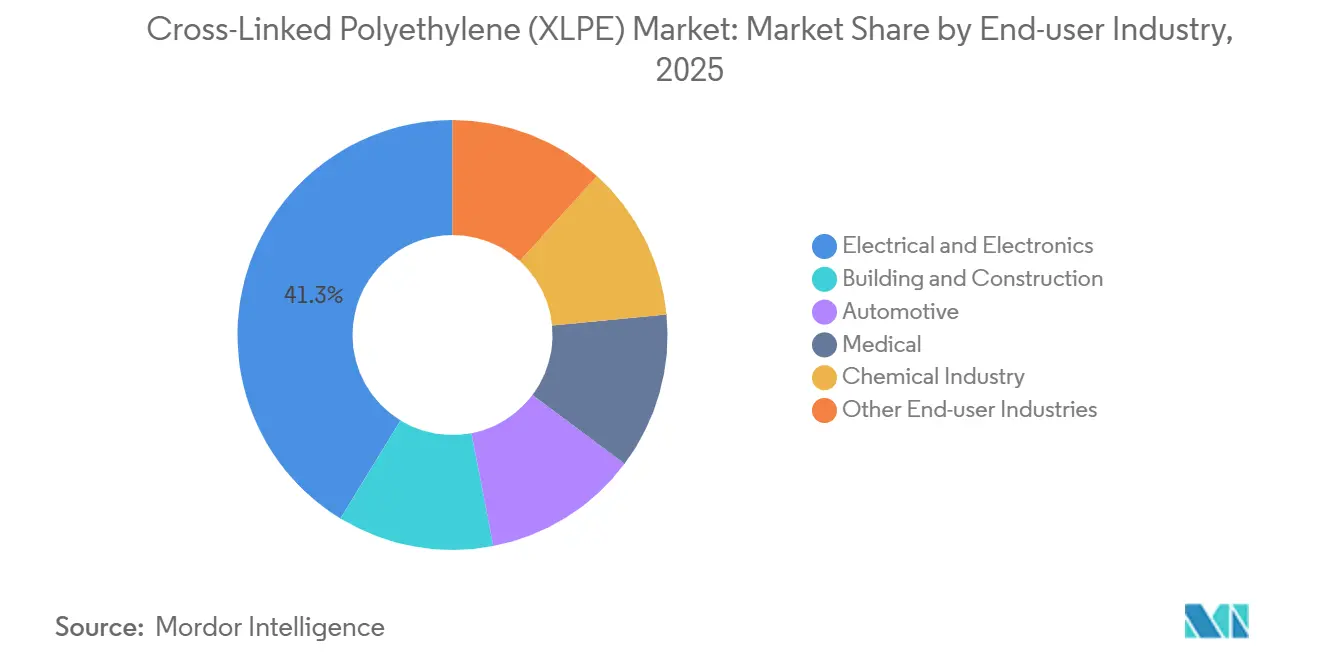

- Par utilisation finale, l'électricité et l'électronique ont capté 41,28 % des revenus en 2025, tandis que les applications automobiles devraient croître à un CAGR de 6,27 % jusqu'en 2031 à mesure que les architectures de véhicules électriques à 800 V se développent.

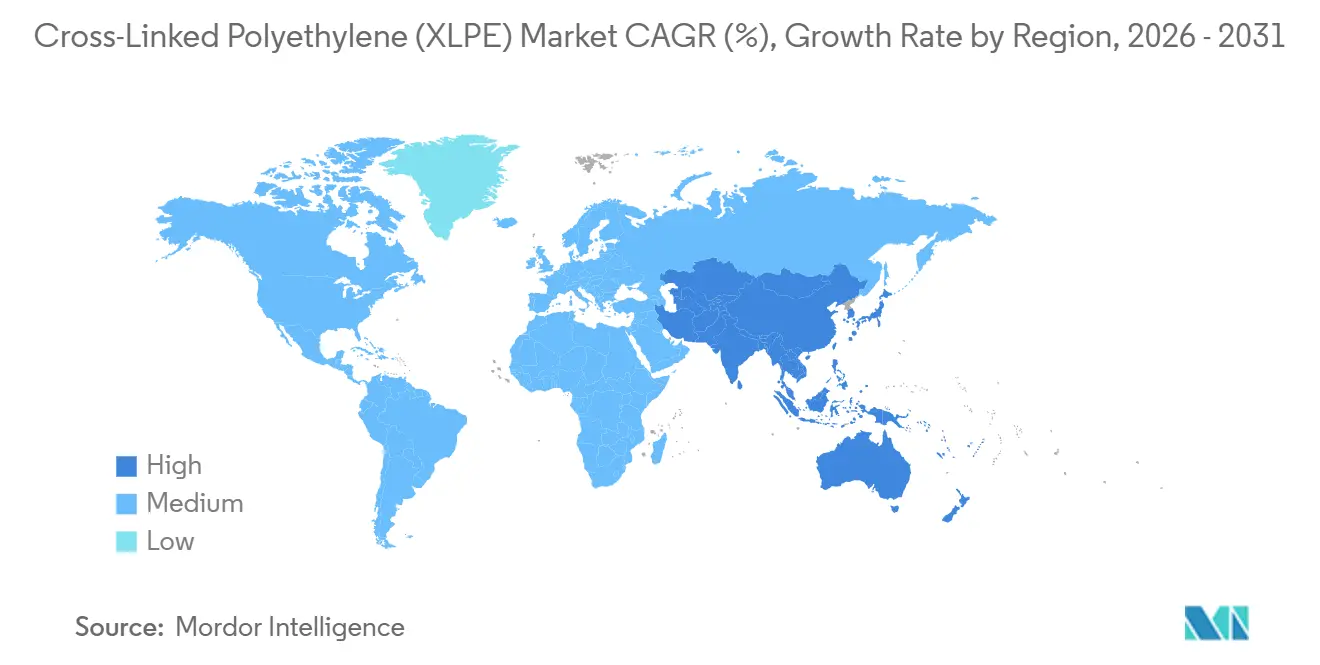

- Par géographie, l'Asie-Pacifique a représenté 47,52 % de la taille du marché du polyéthylène réticulé en 2025 et devrait progresser à un CAGR de 5,93 % jusqu'en 2031, portée par les corridors de réseau à très haute tension et les dépenses rapides en infrastructures urbaines.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du polyéthylène réticulé (XLPE)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Flexibilité à faible coût et facilité d'installation | +0.9% | Mondial, prononcé en Amérique du Nord et en construction Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte demande de tubes et tuyauteries (PEX) | +1.2% | Amérique du Nord et Europe en cœur, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Câbles pour la modernisation du réseau et l'énergie renouvelable | +1.5% | Corridors d'infrastructure Asie-Pacifique, dorsale Amérique du Nord, vents Europe | Long terme (≥ 4 ans) |

| Expansion rapide des infrastructures urbaines en Asie-Pacifique | +1.1% | Chine, Inde, ASEAN, retombées Moyen-Orient | Moyen terme (2-4 ans) |

| Matières premières réticulables biosourcées | +0.4% | Réglementations européennes, niche en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Flexibilité à faible coût et facilité d'installation du XLPE

Depuis 2020, les États-Unis connaissent un déclin du nombre de plombiers résidentiels. Cette pénurie a conduit les constructeurs à se tourner vers les systèmes en PEX, qui peuvent réduire le nombre de raccords et les heures de main-d'œuvre [1]Bureau américain des statistiques du travail, « Perspectives professionnelles pour les plombiers », bls.gov. Dans les sous-stations à moyenne tension, les câbles XLPE peuvent se courber à un rayon de courbure plus serré par rapport aux anciens câbles isolés au papier. Cette flexibilité permet un acheminement plus compact, particulièrement précieux dans les zones urbaines où le foncier est onéreux. La part du XLPE dans les volumes de câbles à moyenne tension en Amérique du Nord a augmenté au fil du temps. Ces avantages en termes de main-d'œuvre et d'espace favorisent une adoption plus rapide dans les projets de rénovation et de construction neuve, en particulier dans des délais de chantier serrés. Les entrepreneurs soulignent que les travaux de plomberie en PEX, réalisés en une seule journée, contrastent nettement avec les trois jours nécessaires pour le cuivre, contribuant à maintenir les projets dans les limites budgétaires face à la pénurie de main-d'œuvre qualifiée.

Forte demande de tubes et tuyauteries (PEX)

En 2025, les tubes PEX ont capté une part significative du marché nord-américain de la plomberie résidentielle, soutenus par leur résistance à l'éclatement par le gel et leur compatibilité avec les collecteurs, ce qui limite les pertes de matériaux. De plus, le PEX a reçu le feu vert pour les systèmes d'extinction automatique à domicile, grâce à la mise à jour 2024 du Code international de la construction résidentielle[2]Conseil international des codes, « Code international de la construction résidentielle 2024 », iccsafe.org. Si l'adoption européenne est en retard, elle gagne en dynamisme. La poussée allemande pour la rénovation des réseaux de chaleur urbains impose des conduites en polymère offrant une durée de vie de 50 ans, orientant effectivement le choix vers le PEX-a ou le PEX-b. En Corée du Sud, les déploiements de chauffage radiant par le sol ont fortement progressé en 2025, avec une domination du PEX dans les nouvelles installations, grâce à sa compatibilité avec les pompes à chaleur basse température. Par ailleurs, l'approche par collecteur réduit non seulement les longueurs de tuyauterie, mais raccourcit également les délais d'installation, diminuant les temps d'attente de l'eau chaude, améliorant ainsi l'efficacité des ménages.

Investissements dans les câbles pour la modernisation du réseau et l'énergie renouvelable

En 2025, le Département de l'énergie des États-Unis a alloué des financements pour les interconnexions à courant continu haute tension, en utilisant spécifiquement une isolation en XLPE homologuée pour 525 kV et capable d'un fonctionnement continu à 90 °C. Les parcs éoliens en mer nécessitent en moyenne des câbles d'export pour chaque gigawatt, ce qui représente une demande significative de composé XLPE pour chaque projet. En 2025, le réseau national chinois State Grid a intégré des câbles XLPE de 500 kV, reliant des pôles solaires éloignés aux centres de demande côtiers, et a réussi à réduire le délestage. En 2024, l'Inde, dans le cadre de sa stratégie d'intégration des énergies renouvelables, a attribué des contrats pour un câble de 400 kV. Ces investissements concertés soulignent non seulement les ambitions climatiques du secteur public, mais fournissent également une perspective de demande à long terme pour les producteurs de composés XLPE.

Expansion rapide des infrastructures urbaines en Asie-Pacifique

L'urbanisation en ASEAN stimule l'adoption du XLPE résistant à l'humidité dans les réseaux de distribution souterrains. L'initiative du Réseau électrique de l'ASEAN a imposé l'isolation en XLPE pour lutter contre l'humidité tropicale. En 2024, l'opérateur d'électricité indonésien PLN a attribué un appel d'offres pour des câbles de distribution de 20 kV, appliquant une règle de contenu local qui a stimulé les investissements dans la formulation locale. La Mission Villes intelligentes de l'Inde a alloué des fonds aux initiatives de câblage souterrain jusqu'en 2027, visant à réduire les pertes techniques. Ces initiatives non seulement rehaussent le statut des grades de distribution à basse tension, qui bénéficient de marges supérieures par rapport au câble de bâtiment standard, mais promettent également aux entrepreneurs une réduction des risques de panne et une sécurité publique accrue en éliminant les lignes aériennes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'éthylène et des additifs | -0.8% | Mondial, aigu pour les producteurs non intégrés en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Recyclabilité limitée du XLPE thermodurcissable | -0.5% | Contrôle européen, responsabilité élargie des producteurs émergente en Amérique du Nord | Moyen terme (2-4 ans) |

| Limites à venir sur les agents de couplage aux silanes | -0.3% | Europe en premier, possible répercussion mondiale sur les achats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'éthylène et des additifs

Les matières premières représentent une part significative du coût des composés XLPE, et la volatilité des prix spot de l'éthylène remet en cause la stabilité des contrats à prix fixe. En 2024-2025, les prix de l'éthylène sur la côte du Golfe des États-Unis ont fluctué en raison de perturbations dans l'approvisionnement en LGN affectant les vapocraqueurs. En raison des réductions d'approvisionnement en provenance de Russie, les producteurs européens ont supporté des primes supplémentaires lors de la transition du gaz de pipeline vers le naphta. En 2024, en période de pénurie de cumène, les agents de réticulation à base de peroxyde ont connu des hausses de prix. Cela a conduit les formulateurs à incorporer des clauses d'ajustement trimestriel des prix, transférant le risque aux équipementiers de câbles. À mesure que les pressions sur les marges s'accentuent, la consolidation dans le secteur s'accélère, avec un avantage marqué pour les fournisseurs intégrés en amont.

Recyclabilité limitée du XLPE thermodurcissable

Les liaisons covalentes thermodurcissables compliquent le retraitement mécanique, ce qui conduit l'isolation des câbles en fin de vie à finir souvent en décharge ou à être utilisée pour la valorisation énergétique. Si la directive-cadre de l'UE sur les déchets impose des taux de recyclage des plastiques plus élevés d'ici 2025, les polymères de câbles n'ont réalisé que des progrès limités, la majeure partie de la valeur de récupération provenant des âmes métalliques. Le pilote de pyrolyse MoReTec de LyondellBasell a démontré que le XLPE peut se dépolymériser à haute température. Toutefois, des obstacles tels que la nécessité d'une alimentation séparée, des dépenses d'investissement importantes pour les installations et des pertes de rendement freinent l'adoption à grande échelle. Sans amélioration de l'économie du recyclage chimique, la recyclabilité continuera d'être un défi de réputation, en particulier dans les régions où la responsabilité élargie des producteurs est légalement établie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La flexibilité du XLPE moyenne densité stimule la dynamique du PEX

Le XLPE de moyenne densité devrait afficher un CAGR de 6,14 % jusqu'en 2031, dépassant la haute densité malgré la part de 48,36 % de cette dernière dans la taille du marché du polyéthylène réticulé en 2025. Le PEX-b, un grade de moyenne densité greffé au silane, a capté une part substantielle de la plomberie résidentielle en Amérique du Nord grâce à son avantage coût par rapport au PEX-a réticulé au peroxyde et à sa capacité à tolérer des niveaux de chlore plus élevés. Les exigences de faible rayon de courbure dans les systèmes de chauffage radiant renforcent encore son attrait. Le XLPE haute densité continue de dominer dans les câbles à moyenne et haute tension, grâce à sa rigidité diélectrique répondant aux normes du secteur. Le Borlink LS4201DC de Borealis, lancé en 2024, affiche une réduction des pertes diélectriques pour les câbles CC de 525 kV, consolidant la position premium de la haute densité.

La réticulation par faisceau d'électrons (PEX-c) gagne du terrain dans les faisceaux de câbles automobiles, atteignant des vitesses de ligne élevées et garantissant l'absence de résidus chimiques, un avantage pour les câbles haute tension pour véhicules électriques. L'expansion de Hanwha en 2025 à Yeosu, ajoutant une capacité en XLPE basse densité, vise à répondre aux assembleurs de câbles pour véhicules électriques. Le secteur européen du chauffage urbain connaît une progression du PEX-b de moyenne densité, portée par des couches barrières à l'oxygène obligatoires utilisant la coextrusion d'EVOH, une méthode moins viable pour la résine haute densité. En conclusion, si la haute densité maintient son avantage en termes de revenus, des facteurs tels que la flexibilité, la résistance au chlore et la rentabilité orientent une demande croissante vers les grades de moyenne densité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : L'électrification automobile prend de l'élan

La demande automobile devrait croître à 6,27 % jusqu'en 2031. Cette progression s'explique par le fait que les équipementiers passent aux batteries de 800 V, nécessitant des câbles isolés en XLPE. Ces câbles sont homologués pour une température de service continue de 125 °C et peuvent supporter une tension diélectrique de 1 000 V. L'électricité et l'électronique ont représenté 41,28 % des revenus de 2025. Cela est dû à un changement dans l'orientation des investissements en transmission, qui se concentrent désormais davantage sur la rénovation des actifs que sur les nouvelles lignes en champ libre, entraînant une diminution du tonnage de câbles par kilomètre. Aptiv a introduit des faisceaux haute tension pour véhicules électriques combinant une isolation en XLPE avec un blindage en stratifié d'aluminium, permettant une réduction de poids par rapport aux câbles traditionnels isolés au caoutchouc.

Le bâtiment et la construction, renforcés par le rôle croissant du PEX dans la plomberie, demeurent le deuxième secteur en volume. Les maisons individuelles dont le démarrage est prévu aux États-Unis en 2025 représentent une demande estimée en XLPE de moyenne densité. Les applications médicales, notamment les tubulures de dialyse, maintiennent une demande stable. Cette stabilité fait suite à la validation par la FDA que le XLPE peut endurer la stérilisation gamma sans dégradation mécanique. Dans l'industrie chimique, la tuyauterie gainée de XLPE est privilégiée pour les environnements corrosifs, offrant un avantage coût par rapport aux fluoropolymères. Si les secteurs de l'agriculture et du maritime représentent ensemble une faible part de marché, ils exploitent la résistance aux UV du XLPE pour les lignes de goutte-à-goutte d'irrigation et les filets d'aquaculture. En résumé, portée par la tendance à l'électrification et la recherche de matériaux allégés, le secteur automobile est appelé à être le principal moteur de croissance du marché du polyéthylène réticulé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique, avec 47,52 % de la part de marché du polyéthylène réticulé en 2025, devrait progresser à un CAGR de 5,93 % jusqu'en 2031. Cette croissance est largement portée par l'ambitieuse initiative de la Chine visant à construire d'importants réseaux de câbles XLPE de 500 kV, facilitant le transport d'énergie renouvelable vers l'est et réduisant efficacement le délestage. Parallèlement, dans le cadre de son Plan national d'électricité, l'Inde s'apprête à déployer de nombreuses lignes de 400 kV, dans l'objectif d'intégrer une quantité considérable d'énergie renouvelable d'ici 2032. Notamment, toutes les offres de projets mettent l'accent sur l'utilisation de l'isolation en XLPE, en particulier pour des températures ambiantes dépassant 50 °C. Renforçant encore la demande régionale, le lien Laos-Thaïlande-Malaisie-Singapour du Réseau électrique de l'ASEAN, dont le financement a été sécurisé en 2025, impose l'utilisation de câbles XLPE dans des conditions de sol humide et salin. Dans une démarche visant à renforcer la résilience sismique, la Tokyo Electric Power Company du Japon est en train d'enterrer des lignes de distribution aériennes avec des câbles XLPE, un projet prévu entre 2024 et 2027.

Une subvention pour la modernisation du réseau aux États-Unis influence significativement la trajectoire de l'Amérique du Nord, stipulant l'utilisation de XLPE haute densité pour les lignes CC de 525 kV. En 2024, le Canada a approuvé un projet éolien offshore dans l'Atlantique, dont l'utilisation prévue d'une quantité substantielle de composé est projetée. Le Mexique, en 2025, a attribué un appel d'offres pour une ligne de 230 kV, spécifiquement conçue pour relier les champs solaires de Baja, avec l'ensemble des composants devant être en XLPE. Par ailleurs, le PEX a réalisé des avancées significatives dans la plomberie résidentielle aux États-Unis, atteignant un taux de pénétration notable en 2025, renforçant la demande pour les variantes de moyenne densité.

L'Europe trace son chemin avec l'ambitieuse initiative REPowerEU, ciblant un montant considérable issu de l'éolien en mer. Cette démarche nécessite d'importants câbles XLPE sous-marins. Cependant, l'exécution est entravée par des pénuries de navires, repoussant les délais. En Allemagne, la poussée en faveur des conduites en polymère pour le chauffage urbain a engendré un marché annuel lucratif pour le PEX. Parallèlement, en 2024, l'Agence européenne des produits chimiques a lancé des alertes sur des alkoxy-silanes spécifiques, contraignant les formulateurs à passer aux alternatives époxy ou amino, un changement entraînant des coûts de qualification supplémentaires. Si l'Amérique du Sud et les régions Moyen-Orient-Afrique sont en retard, elles rattrapent rapidement leur retard. Le Brésil, par exemple, a mis aux enchères d'importantes lignes XLPE en 2024, et le mégaprojet NEOM d'Arabie saoudite a mis en évidence l'importance de l'isolation réticulée pour ses besoins en câblage en milieu désertique.

Analyse de la chaîne de valeur

La chaîne de valeur du XLPE commence par la production en amont d'éthylène et de résine de polyéthylène (à base de PEHD, PEMD et PEBD), où les producteurs de polyoléfines intégrés en amont peuvent mieux gérer la volatilité des matières premières. La couche intermédiaire comprend la chimie de réticulation et le compoundage : fournisseurs de peroxydes pour le PEX-a, formulations de greffage silane et catalyseurs pour le PEX-b, et additifs spéciaux pour une faible perte diélectrique, la propreté et la stabilité des procédés requises pour l'isolation des câbles MT/HT/THT. La réticulation par faisceau d'électrons soutient également une filière parallèle de fils et faisceaux de câbles où les résidus chimiques sont évités.

En aval, le compound est transformé par les fabricants d'équipement d'origine de fils et câbles (y compris les fabricants de câbles d'exportation HVDC et sous-marins) et par les extrudeurs de tubes et tuyaux pour la plomberie PEX, le chauffage radiant et le chauffage urbain. L'approvisionnement se répartit entre la fourniture directe dans le cadre d'accords de service technique pour les compounds haute tension, où les cycles de qualification s'étendent généralement sur plusieurs mois, et les canaux de distribution pour les usages plus larges de plomberie PEX et industriels généraux. Les récents ajouts de capacité mettent en évidence le rôle des pôles régionaux et de la logistique : Borouge a démarré la production d'une nouvelle usine de polyéthylène réticulable de 100 000 tonnes/an au complexe Borouge 4 à Ruwais, avec le premier lot livré en mai 2026, tandis que Borealis a étendu sa capacité de XLPE à Stenungsund, en Suède (octobre 2025) pour les applications de câbles électriques MT/HT/THT, resserrant les liens entre la production de résine, le compoundage et les chaînes d'approvisionnement de câbles européennes voisines.

Paysage concurrentiel

Le marché du polyéthylène réticulé (XLPE) est de nature modérément fragmentée. Les formulateurs spécialisés se différencient par des techniques de greffage au silane qui raccourcissent les temps de réticulation et améliorent la résistance à l'humidité ; la série Perkadox de Nouryon permet un traitement à 180-200 °C, augmentant les vitesses de ligne et réduisant la consommation d'énergie. Des prestataires de réticulation par faisceau d'électrons tels que BGS Beta-Gamma-Service exploitent 12 sites en Allemagne traitant du XLPE basse densité annuellement pour les faisceaux automobiles, contournant ainsi les agents de réticulation chimique. L'avantage concurrentiel évolue du simple leadership par les coûts vers les références en matière de durabilité et la réactivité des services techniques, les acheteurs exigeant des données sur le carbone dans le cycle de vie et des cycles de qualification accélérés.

Leaders du secteur du polyéthylène réticulé (XLPE)

Dow

Borealis AG

LyondellBasell Industries NV

Exxon Mobil Chemical

Solvay SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification des réseaux électriques et l'intégration des énergies renouvelables continuent de créer un espace pour des compounds de câbles premium à faible perte diélectrique et pour un compoundage semi-conducteur et isolant localisé à proximité des pôles de fabrication de câbles. Cela se traduit par des initiatives côté offre ciblant les applications MT/HT/THT, notamment les investissements de Borealis à Stenungsund (annoncés en octobre 2025) et l'augmentation de la production de polyéthylène réticulable à Borouge 4 à Ruwais, où le premier lot d'une nouvelle usine de XLPE de 100 000 tonnes/an a été livré en mai 2026. Ensemble, ces développements soutiennent des opportunités pour les fournisseurs capables de répondre aux exigences de propreté et de performance électrique pour les câbles d'exportation 220 kV+ et l'isolation HVDC de classe 525 kV mentionnés dans les programmes de services publics et de financement public.

Les exigences de circularité et de Scope 3 élargissent également la base de demande pour des produits et services différenciés, en particulier les solutions répondant aux contraintes de fin de vie du XLPE thermodurcissable. Les travaux techniques publiés en 2025 sur les approches covalentes dynamiques, y compris les réseaux adaptables covalents basés sur Diels-Alder, indiquent des pistes visant l'isolation en polyéthylène auto-réparable et retraitable tout en maintenant la performance diélectrique, ce qui correspond aux demandes des acheteurs pour des réductions d'émissions vérifiables et une meilleure recyclabilité. Parallèlement, le passage du cuivre au PEX dans le bâtiment et la plomberie maintient l'opportunité centrée sur les qualités de PEX à densité moyenne, avec une acceptation réglementaire dans les applications résidentielles et une demande portée par la rénovation dans les systèmes de chauffage urbain qui exigent une longue durée de vie et des constructions de tuyaux à couche barrière.

Développements récents du secteur

- Mai 2026 : Borouge a commencé la production de polyéthylène réticulable pour les applications XLPE à l'installation Borouge 4 à Ruwais, aux Émirats arabes unis, apportant 100 000 tonnes métriques par an de nouvelle capacité. Ce démarrage améliore la disponibilité de l'approvisionnement pour l'isolation des câbles moyenne et haute tension et soutient une distribution régionale plus serrée vers l'Asie et le Moyen-Orient pour les projets d'interconnexion au réseau et aux énergies renouvelables.

- Avril 2026 : Borouge International a annoncé des projets pour une installation de compoundage semi-conducteur à Cheonan, en Corée du Sud, ciblant les applications de câbles moyenne et haute tension. L'actif prévu accroît la localisation des couches semi-conductrices critiques utilisées dans les câbles électriques, réduisant les délais pour les fabricants d'équipement d'origine de câbles et soutenant une qualification plus rapide et une continuité d'approvisionnement en Asie du Nord-Est.

- Octobre 2025 : Borealis a annoncé deux investissements majeurs sur son site de Stenungsund, en Suède, pour étendre le polyéthylène réticulé utilisé dans les matériaux d'isolation de câbles électriques MT, HT et THT, avec un achèvement prévu pour 2026. Le projet ajoute de la capacité européenne et soutient une intégration plus étroite entre la production de polymères et l'approvisionnement en compounds spéciaux pour câbles destinés aux programmes de modernisation du réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus du polyéthylène réticulé (XLPE, souvent appelé PEX) vendu comme matériau pour des usages en aval tels que l'isolation de fils et câbles, les tuyaux de plomberie et de chauffage, ainsi que les applications automobiles, médicales et de manutention chimique.

Exclusions du périmètre : Nous excluons la valeur des assemblages de câbles finis, des raccords, de la main-d'œuvre d'installation et des résines de polyéthylène non réticulées.

Aperçu de la segmentation

- Par type

- XLPE haute densité (à base de HDPE)

- XLPE moyenne densité (à base de MDPE)

- XLPE basse densité (à base de LDPE)

- Par secteur d'utilisation finale

- Bâtiment et construction

- Électricité et électronique

- Automobile

- Médical

- Industrie chimique

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure du modèle et ancrer les données pouvant être suivies via des canaux publics. Nous commençons par les signaux de production et de commerce des polymères et produits chimiques, puis les relions aux indicateurs de demande des principaux secteurs consommateurs comme l'activité de construction et l'expansion des réseaux électriques.

Les sources typiques non payantes incluent les statistiques commerciales gouvernementales et les tableaux de bord douaniers, les agences de l'énergie et du réseau pour les ajouts de transport et de distribution, les statistiques de construction et de logement, les organismes de normalisation et de réglementation couvrant les spécifications de plomberie et de câbles, ainsi que les revues à comité de lecture sur la transformation des polymères traitant des méthodes de réticulation et des plages de performance. Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs et l'actualité sectorielle réputée pour comprendre les ajouts de capacité, les arrêts et les commentaires sur les prix. Pour recouper l'exposition financière des entreprises et l'activité de brevets liée à la chimie de réticulation, un abonnement payant à une base de données de renseignement d'entreprise et de brevets est utilisé de manière sélective. Ces exemples de sources sont uniquement illustratifs, et de nombreuses autres sources publiques sont également référencées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour tester des hypothèses qui ne sont pas systématiquement visibles dans les données publiques, en particulier le mix de qualités, la répartition par application et les évolutions de prix régionaux. Nous échangeons avec un panel de producteurs de résine, de compoundeurs, de distributeurs, d'acteurs de la chaîne de valeur des câbles et tuyaux, et d'experts techniques, couvrant l'APAC, l'EMEA et les Amériques, afin que les signaux de demande régionaux ne soient pas surgénéralisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 59 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande de conversion de polymères est reconstituée à partir des signaux de déploiement des câbles électriques et de télécommunications, de l'activité de remplacement des tuyaux de bâtiment et des tendances de production sectorielles, puis traduite en consommation de XLPE à l'aide de facteurs d'intensité au niveau des applications. Pour maintenir les totaux ancrés dans la réalité, nous les corroborons avec des approximations ascendantes sélectives telles que des volumes échantillonnés de producteurs et distributeurs, des vérifications de canal sur la disponibilité et les délais, et des fourchettes de prix de vente moyens observées pour les principales qualités.

Les données utilisées dans le modèle incluent la demande d'isolation de câbles liée à l'expansion du réseau et aux connexions renouvelables, les mises en chantier de construction et de logement qui influencent les volumes de plomberie, les taux de remplacement du cuivre et d'autres matériaux de tuyauterie dans les travaux de réparation et de rénovation, l'orientation des prix régionaux de la résine liée aux coûts de l'éthylène et de l'énergie, et le mix des méthodes de réticulation (peroxyde, silane, irradiation) qui affecte la performance et le prix. Lorsque la couverture ascendante est inégale, les lacunes sont comblées en utilisant la logique de consommation apparente régionale basée sur la production plus le commerce net, suivie d'ajustements éclairés par les retours d'entretiens sur la traction du marché final. Les prévisions utilisent une analyse de scénarios appuyée par une régression sur les principaux moteurs de la demande, et les perspectives variables sont recoupées avec les avis d'experts sur les cycles de dépenses d'infrastructure et l'activité de construction.

Validation des données et cycle de mise à jour

Les résultats sont validés grâce à plusieurs vérifications afin que les chiffres ne reposent pas sur une seule source de données. Nous comparons la demande modélisée à des signaux indépendants tels que les mouvements des prix de la résine, les évolutions de la balance commerciale et les grandes annonces de capacité, puis examinons tout écart important avant validation finale.

Avant la livraison, le modèle passe par des revues progressives d'analystes, y compris des vérifications d'anomalies au niveau régional et applicatif, et des déclencheurs de recontact lorsqu'une hypothèse clé semble incohérente avec des événements récents du marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que de nouvelles capacités, des changements de politique ou des révisions majeures des dépenses de construction et de réseau. Juste avant la publication, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché du polyéthylène réticulé (XLPE) de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le XLPE peuvent différer car le périmètre peut varier entre les revenus de la résine seule et une couverture aval plus large incluant les produits fabriqués, et parce que les années de référence et les calendriers de tarification ne sont pas toujours alignés. Différents ancrages de demande importent également, car les fils et câbles peuvent être modélisés à partir des déploiements de réseau, ou à partir de pools plus larges de plastiques de construction, ce qui peut faire évoluer le total à la hausse ou à la baisse.

Certains chiffres publiés traitent le XLPE et le PEX comme un ensemble combiné et peuvent inclure une part plus importante des dépenses du système de plomberie, ou appliquer une escalation de prix plus rapide de manière uniforme entre les régions. Pour Mordor Intelligence, la valeur ne comptabilise que les revenus des matériaux en polyéthylène réticulé à travers les industries d'utilisation finale, et exclut les assemblages de câbles finis, les raccords de tuyaux et la main-d'œuvre d'installation, avec une progression du prix de vente moyen actualisée à l'aide des signaux régionaux de coûts de résine et d'énergie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,12 milliards USD (2026) | |

| Fournisseur de données sectorielles A | 8,01 milliards USD (2024) | Utilise une année de référence et une fenêtre de prévision différentes, et présente le périmètre comme XLPE/PEX avec des catégories d'application explicites, ce qui peut orienter le mix vers une demande davantage axée sur la plomberie et une valeur de départ plus basse par rapport à une estimation d'une année ultérieure. |

| Groupe de recherche mondial B | 8,45 milliards USD (2024) | Positionne le XLPE et le PEX de manière interchangeable et met l'accent sur des répartitions par usage final telles que la part de la construction, ce qui peut conduire à une interprétation plus large de la valeur liée à la plomberie, et repose sur une base de prix et de volume de 2024 qui peut ne pas correspondre aux cycles de tarification de la résine d'années ultérieures. |

L'écart entre les chiffres publiés s'explique principalement par le calendrier et ce qui est compté comme faisant partie du marché, et non par une seule étape de calcul. Lorsque le périmètre reste centré sur les revenus des matériaux et que les totaux sont vérifiés par rapport aux indicateurs de demande de câbles et de construction ainsi qu'aux signaux commerciaux et de prix, le résultat est plus facile à retracer et à reproduire lors de la prochaine mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du polyéthylène réticulé ?

Il était évalué à 10,12 milliards USD en 2026 et devrait atteindre 13,26 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le polyéthylène réticulé ?

Les applications automobiles devraient progresser à un CAGR de 6,27 % jusqu'en 2031 grâce aux architectures de véhicules électriques à 800 V.

Pourquoi le XLPE de moyenne densité gagne-t-il des parts dans la plomberie ?

Le PEX-b de moyenne densité offre flexibilité, résistance au chlore et coût réduit, soutenant une perspective de CAGR de 6,14 %.

Quelle région domine la demande de polyéthylène réticulé ?

L'Asie-Pacifique détenait une part de 47,52 % en 2025 et devrait maintenir son leadership avec un CAGR de 5,93 % jusqu'en 2031.

Comment les producteurs répondent-ils aux pressions de durabilité ?

Les stratégies comprennent les matières premières bio-attribuées, les boucles de recyclage avancé et les projets de vapocraqueurs électrifiés pour réduire l'intensité carbone.

Quel risque majeur pourrait ralentir la croissance du polyéthylène réticulé ?

La volatilité des prix de l'éthylène et les restrictions potentielles sur les agents de couplage aux silanes posent des défis à court terme en termes de marges et de conformité.

Dernière mise à jour de la page le: