Taille et part du marché des films d'emballage en polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.70 Milliards de dollars |

| Taille du Marché (2031) | 30.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

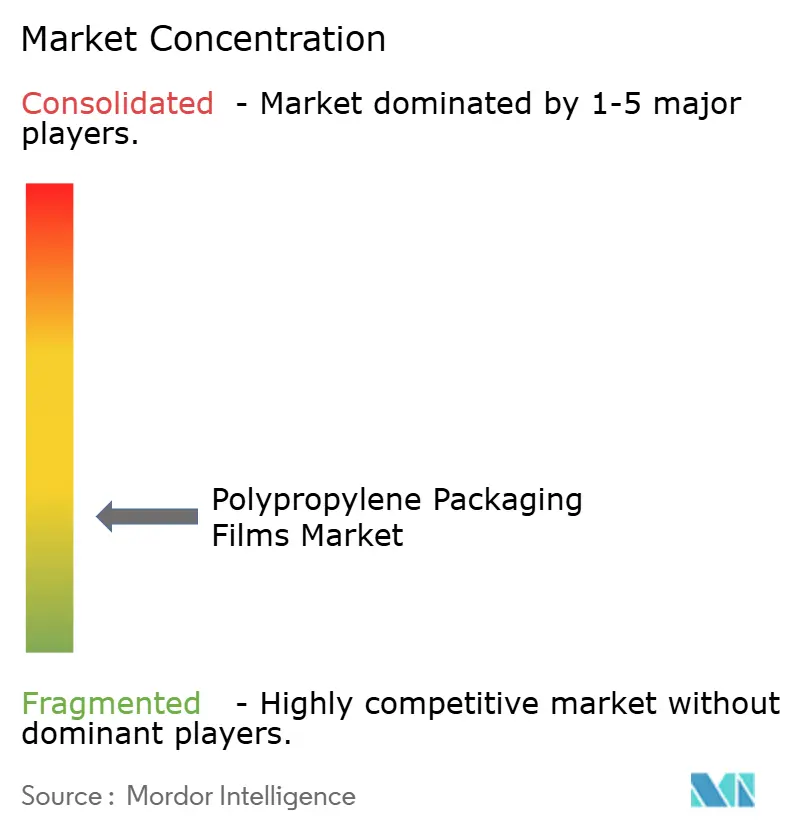

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage en polypropylène par Mordor Intelligence

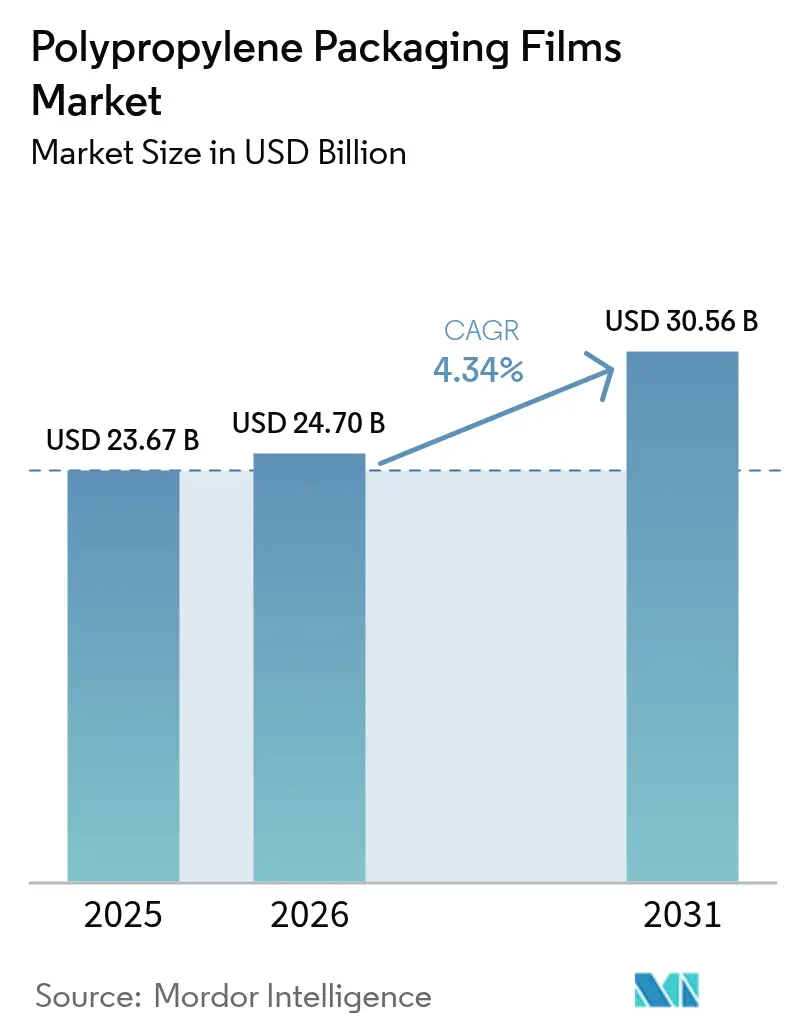

La taille du marché des films d'emballage en polypropylène en 2026 est estimée à 24,7 milliards USD, en hausse par rapport à la valeur de 2025 de 23,67 milliards USD, avec des projections pour 2031 s'établissant à 30,56 milliards USD, progressant à un CAGR de 4,34 % sur la période 2026-2031. Cette croissance est portée par les engagements des propriétaires de marques en faveur de stratifiés mono-matière recyclables, par les pressions réglementaires en Europe et en Amérique du Nord, ainsi que par le déploiement commercial accéléré de résines de polypropylène issues du recyclage chimique. Les producteurs développent leurs capacités en Asie du Sud-Est, réduisant les prix moyens mondiaux des films et soutenant la demande des applications sensibles aux coûts. La volatilité des matières premières reste un frein, mais les transformateurs poursuivent la substitution des formats rigides par des solutions flexibles qui réduisent les coûts logistiques et les empreintes carbone.

Principaux enseignements du rapport

- Par type de film, le BOPP a représenté 65,58 % de la part du marché des films d'emballage en polypropylène en 2025, tandis que le CPP devrait afficher le CAGR le plus élevé, à 6,87 %, d'ici 2031.

- Par format d'emballage, les films d'enveloppement et de suremballage ont détenu une part de 27,92 % de la taille du marché des films d'emballage en polypropylène en 2025 ; les étiquettes et rubans auto-adhésifs devraient progresser à un CAGR de 7,83 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications alimentaires ont représenté 40,94 % de la taille du marché des films d'emballage en polypropylène en 2025 ; la pharmacie et la santé sont en passe d'enregistrer un CAGR de 6,17 % d'ici 2031.

- Par géographie, l'Asie-Pacifique a représenté 43,71 % des revenus en 2025 et devrait progresser à un CAGR de 6,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films d'emballage en polypropylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition durable des formats rigides vers les formats flexibles | +1.2% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande des propriétaires de marques pour des stratifiés mono-matière prêts au recyclage | +0.8% | Europe et Amérique du Nord principalement, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| CPP de qualité rétort remplaçant les structures multi-couches haute barrière | +0.6% | Mondial, avec une concentration dans les marchés alimentaires développés | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique stimulant les films de suremballage haute clarté | +0.7% | Mondial, avec un impact le plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Ajouts rapides de capacités en Asie du Sud-Est faisant baisser les prix des films | +0.5% | Cœur Asie-Pacifique, débordement sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Commercialisation de résines PP issues du recyclage chimique | +0.4% | Amérique du Nord et Europe dans un premier temps, puis expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition durable des formats rigides vers les formats flexibles

En réduisant le poids des emballages jusqu'à 75 % par rapport aux plastiques rigides, les films flexibles en polypropylène aident les propriétaires de marques à réduire leurs émissions liées au transport et leurs coûts en matières. La gamme kp FlexiFlow de Klöckner Pentaplast offre des structures de film d'enveloppement recyclables contenant plus de 93 % de polypropylène, illustrant une parité de performance avec les formats traditionnels tout en offrant une circularité.[1]Klöckner Pentaplast, « kp lance un duo de pointe de films de film d'enveloppement barrière recyclables », kpfilms.com Les multinationales adoptent des pochettes de recharge pour les produits d'entretien ménager et de soin personnel, réduisant les redevances de réduction à la source dans le cadre des règles de Responsabilité Élargie du Producteur. Les producteurs de films tirent parti de la réduction d'épaisseur et de charges de résine post-consommateur recyclée plus élevées sans sacrifier la résistance à la perforation, consolidant le rôle du polypropylène comme alternative légère à travers les circuits du commerce électronique et de la distribution.

Demande des propriétaires de marques pour des stratifiés mono-matière prêts au recyclage

Les stratifiés mono-matière à base de polypropylène de DNP respectent les directives de conception CEFLEX, permettant des opérations de formage-remplissage-scellage à grande vitesse tout en intégrant les flux de recyclage existants.[2]Groupe DNP, « Emballages mono-matière de DNP », global.dnp Les objectifs du Règlement européen sur les emballages et les déchets d'emballages accélèrent l'adoption, poussant Saica Flex à développer des solutions 100 % recyclables incorporant 5 % de contenu post-consommateur certifié. Les avancées en matière de revêtements barrières, tels que l'ORMOCER et les nouvelles chimies acryliques, permettent d'atteindre des taux de transmission d'oxygène inférieurs à 0,1 cm³/m²·jour·bar, alignant les exigences de durée de conservation sur la recyclabilité. Les propriétaires de marques acceptent de légères primes de prix pour atteindre leurs engagements de circularité à l'horizon 2030, stimulant la substitution rapide des stratifiés en feuille d'aluminium multi-matières.

CPP de qualité rétort remplaçant les structures multi-couches haute barrière

Le CPP de qualité rétort de Polyplex résiste à des cycles de stérilisation à 135 °C pendant 30 minutes et maintient l'intégrité du scellage, permettant aux producteurs de plats cuisinés de migrer des stratifiés complexes PET/aluminium/PP vers des flux d'emballage en matière unique.[3]Polyplex Corporation Ltd., « Rétort », polyplex.com Les nouvelles architectures de copolymères améliorent la flexibilité, résolvant les problèmes de fragilité et élargissant l'utilisation dans les pochettes de thon, les aliments humides pour animaux de compagnie et les aliments pour bébés. Les variantes de CPP métallisé atteignent désormais des taux de transmission de vapeur d'eau inférieurs à 0,4 g/m²·jour, éliminant les couches barrières supplémentaires et réduisant l'épaisseur des stratifiés jusqu'à 15 %. Les évolutions réglementaires pénalisant les structures non recyclables accélèrent davantage la pénétration du CPP.

Essor du commerce électronique stimulant les films de suremballage haute clarté

Les canaux d'épicerie en ligne et d'électronique accroissent la demande de films de suremballage transparents combinant attrait visuel en rayon et résistance à l'abrasion. Les dépenses d'emballage du commerce électronique en Inde devraient plus que doubler entre 2019 et 2025, les films flexibles minimisant les dommages lors de l'expédition. [4]Portail International des Affaires, « L'industrie indienne de l'emballage portée par la vague du commerce électronique », ibef.orgLes transformateurs formulent des grades de BOPP offrant un brillant supérieur à 90 GU et un voile inférieur à 2 % tout en conservant la résistance à la déchirure adaptée aux lignes d'enveloppement automatisées. L'adoption du suremballage s'étend aux produits frais et aux sacs de boulangerie, où la qualité visuelle signale la fraîcheur aux acheteurs en ligne. Les films haute clarté prennent également en charge les messages de marque imprimés qui résistent aux rigueurs de la livraison du dernier kilomètre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du propylène et du naphta en tant que matières premières | -0.9% | Mondial, avec un impact le plus fort dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Substituts croissants de films barrières mono-matière en PET et PE | -0.6% | Europe et Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Perturbations des flux commerciaux liées aux droits de douane d'ajustement carbone aux frontières | -0.4% | Corridors commerciaux Asie du Sud-Est vers l'UE | Moyen terme (2 à 4 ans) |

| Coûts de conformité à la Responsabilité Élargie du Producteur | -0.3% | Europe principalement, s'étendant aux autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du propylène et du naphta en tant que matières premières

Le propylène de qualité polymère a augmenté de 4 à 5 cents par livre au début de 2025 après que des fermetures de raffineries ont resserré l'offre, comprimant les marges des transformateurs. Les grades de raphia d'Asie du Sud ont grimpé à 970-990 USD/t, reflétant les pressions géopolitiques sur les références du brut. Les fabricants de films peinent à répercuter les suppléments de prix dans les films d'emballage pour snacks banalisés, ce qui pousse certains conditionneurs régionaux à tester des films en polyéthylène moins volatils. L'incertitude persistante complique les appels d'offres annuels de fourniture et décourage les dépenses d'investissement dans de nouvelles lignes d'orientation.

Substituts croissants de films barrières mono-matière en PET et PE

Les pochettes barrières en polyéthylène intégral recyclable contenant >95 % de polyéthylène présentent des barrières à l'oxygène autrefois réservées au polypropylène, intensifiant la concurrence dans les secteurs du café et des condiments. Le PET bénéficie d'une infrastructure robuste de recyclage bouteille à bouteille, séduisant les marques de boissons qui visent des objectifs élevés de contenu post-consommateur. La convergence des coûts et la clarté supérieure du recyclat convainquent plusieurs labels de soins personnels en Amérique du Nord de réévaluer leurs choix de substrats. Les fournisseurs de polypropylène ripostent en améliorant les revêtements barrières et en finançant des start-ups de recyclage chimique, mais la pression de substitution persiste dans les niches premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de film : dominance du BOPP mise au défi par l'innovation du CPP

Le BOPP a dominé le marché des films d'emballage en polypropylène avec une part de 65,58 % en 2025, reflétant une large adoption dans les films de suremballage pour snacks, boulangerie et tabac. Les grades de BOPP enduits de couches acryliques ou de PVDC prolongent la durée de conservation dans la confiserie tout en conservant les avantages de faible densité. Cosmo Films dispose d'une capacité de 196 000 t/an qui soutient la distribution mondiale, renforçant la sécurité d'approvisionnement en BOPP. Les volumes proviennent également de nouvelles lignes en Asie du Sud-Est qui réduisent les coûts livrés vers les marchés africains sensibles aux prix.

Le CPP a affiché le CAGR le plus rapide, à 6,87 %, porté par les pochettes rétort et les films d'emballage pour snacks métallisés. Le film coulé RXC-22 de Mitsui se scelle à des températures plus basses, réduisant la consommation d'énergie sur les machines de formage-remplissage-scellage à grande vitesse. Le CPP spécialité est en compétition dans l'emballage médical où la clarté, la résistance chimique et la tolérance à la stérilisation gamma sont importantes. La taille du marché des films d'emballage en polypropylène pour le CPP est appelée à s'étendre parallèlement à la demande de stratifiés pour pochettes mono-matière facilitant les flux de recyclage. D'autres grades de niche, notamment les films microporeux respirants pour les produits frais, dégagent des revenus supplémentaires en répondant à des besoins spécifiques d'humidité et d'échange gazeux.

Par format d'emballage : le commerce électronique stimule l'innovation en matière d'étiquettes

Les films d'enveloppement et de suremballage ont conservé 27,92 % de la part du marché des films d'emballage en polypropylène en 2025, servant de protection par défaut pour les multipacks de confiserie, les plateaux de produits frais et les CD. Les propriétaires de marques effacent la frontière entre protection et image de marque en imprimant des codes QR renvoyant à des vérifications d'authenticité des produits. Parallèlement, les étiquettes et rubans auto-adhésifs enregistrent un CAGR anticipé de 7,83 %, surpassant les autres formats alors que les e-commerçants automatisent leurs centres de traitement des commandes. Le support d'étiquette BOPP ultra-transparent permet des visuels en transparence sur les flacons de soins personnels, renforçant la différenciation en rayon des shampooings premium.

Les pochettes gagnent du terrain dans les soupes, sauces et mélanges secs grâce à l'amélioration de la praticité pour les consommateurs. Les films de couvercle profitent des plats cuisinés pour micro-ondes, intégrant des revêtements anti-buée qui évitent la condensation sur la fenêtre de visualisation. La taille du marché des films d'emballage en polypropylène pour les sacs et pochettes bénéficie de l'essor induit par la pandémie des portions individuelles, notamment dans le secteur des biens de grande consommation en Asie. Les blisters et plaquettes alvéolées restent une niche défendable dans les produits pharmaceutiques ; le polypropylène assure la protection contre l'humidité et répond aux exigences de biocompatibilité ISO 10993 pour les composants de dispositifs médicaux.

Par secteur d'utilisation finale : accélération dans la santé au sein de la dominance alimentaire

L'alimentation a conservé 40,94 % de la taille du marché des films d'emballage en polypropylène en 2025, couvrant des applications allant des muffins aux fruits de mer surgelés. Le BOPP haute clarté stabilise les composés aromatiques et prend en charge l'impression recto en couleurs vives, favorisant la reconnaissance des marques dans des rayons encombrés. Les films spéciaux respirants TPX prolongent la durée de conservation des produits frais en équilibrant les échanges de CO₂ et d'O₂. Les fabricants de snacks réduisent également l'épaisseur des films de 8 à 10 %, réduisant les coûts en matières sans compromettre la machinabilité.

Les segments de la pharmacie et de la santé devraient progresser à un CAGR de 6,17 %, portés par des exigences de stérilité plus strictes et le vieillissement démographique. Les grades Purell de LyondellBasell proposent des dossiers de conformité pré-qualifiés, simplifiant les soumissions de dossiers-maîtres de médicaments pour les transformateurs de blisters et de poches pour perfusion intraveineuse. La résistance chimique du polypropylène surpasse celle du PVC dans les pommades topiques agressives, encourageant les conversions. Les produits de soins personnels tirent parti du BOPP brillant pour les tubes monocouches qui se tiennent debout dans les rayons, tandis que les applications industrielles telles que les doublures de sacs d'engrais apprécient la résistance à la traction et la barrière à l'humidité du polypropylène.

Analyse géographique

L'Asie-Pacifique a contrôlé 43,71 % des revenus mondiaux en 2025 et devrait progresser à un CAGR de 6,23 % jusqu'en 2031. La réserve prévue d'exportations de polypropylène en Chine de 2,6 millions de tonnes sous-tend une offre abondante en résine pour films. La demande nationale en Indonésie de 5,2 millions de t dépasse la capacité nationale de 2,4 millions de t, nécessitant des importations même si des droits antidumping visent les fournisseurs régionaux. Le redémarrage du vapocraqueur Long Son au Viêt Nam fin 2025 ajoutera 400 000 t/an de polypropylène, réduisant les déficits et soutenant les transformateurs régionaux en aval. La main-d'œuvre compétitive en termes de coûts et l'expansion de la classe moyenne maintiennent une demande robuste dans les chaînes d'approvisionnement des biens de grande consommation, de la pharmacie et de l'électronique.

L'Europe reste un leader technologique malgré une croissance modeste des volumes. Les redevances de Responsabilité Élargie du Producteur varient désormais selon la recyclabilité, poussant les marques vers des solutions en polypropylène mono-matière. Le futur Mécanisme d'Ajustement Carbone aux Frontières pourrait imposer des obligations de déclaration et des coûts carbone implicites sur les films importés, risquant d'éroder les avantages de prix de l'Asie du Sud-Est. Les transformateurs européens investissent dans des usines avancées de désencrage et de recyclage par solvant pour boucler les boucles matières, tandis qu'Ineos augmente sa production de plastiques recyclés dans son vapocraqueur français pour se conformer aux mandats du Règlement européen sur les emballages et les déchets d'emballages.

L'Amérique du Nord bénéficie de normes élevées de sécurité alimentaire et d'une forte pénétration du commerce électronique, mais se heurte aux fluctuations de coûts liées aux matières premières. L'usine de PureCycle dans l'Ohio produit désormais 107 millions de livres par an de polypropylène recyclé ultra-pur, approvisionnant les transformateurs qui ont besoin de recyclats conformes aux normes de la FDA. Les importations américaines de polypropylène ont totalisé 789,2 millions USD en 2021, révélant une dépendance au monomère étranger lorsque les vapocraqueurs nationaux privilégient les dérivés du polyéthylène. Les investissements dans des lignes pilotes de recyclage chimique s'accélèrent, les législations des États fixant des seuils de contenu recyclé pour les emballages flexibles.

Paysage concurrentiel

Le marché des films d'emballage en polypropylène présente un niveau de fragmentation élevé. Les grands acteurs poursuivent l'intégration verticale pour sécuriser l'approvisionnement en résine et accélérer l'adoption du recyclat. Cosmo Films tire parti de son leadership mondial dans les laminés thermiques pour vendre des BOPP enduits à des marques de snacks émergentes, maintenant des économies d'échelle. La commande de SRF Limited pour un troisième métalliseur BOBST EXPERT K5 témoigne de l'intensité capitalistique nécessaire pour proposer des films clairs haute barrière répondant aux besoins des aliments sensibles à l'oxygène.

Les alliances stratégiques se concentrent sur l'accès aux matières premières recyclées. Le protocole d'accord d'Amcor avec NOVA Chemicals garantit du polyéthylène mécaniquement recyclé pour les mélanges de films devant atteindre des objectifs de 30 % de contenu post-consommateur d'ici 2030. Les producteurs évaluent également des filières biosourcées ; l'étude de faisabilité de Braskem aux États-Unis sur le polypropylène à empreinte carbone négative permettrait d'approvisionner les transformateurs cherchant des empreintes carbone faibles pour les produits premium. Les transformateurs asiatiques de plus petite taille se consolident — l'acquisition de Manucor par Plastchim-T porte la capacité combinée en BOPP au-dessus de 200 000 t, permettant une tarification compétitive sur les comptes de snacks en EMEA.

Les technologies de recyclage avancées constituent des facteurs de différenciation concurrentielle. Honeywell a accordé à Evertis sa plus récente licence de recyclage de films barrières par solvant, facilitant la circularité des emballages pharmaceutiques tout en maintenant des niveaux de pureté stricts. Les innovateurs proposant du polypropylène métallisé qui se délamine en milieu aqueux gagnent du terrain alors que les transformateurs cherchent à préserver la barrière aluminium tout en facilitant le recyclage. Dans l'ensemble, la rivalité s'intensifie autour des attributs de performance durable plutôt que sur le prix seul.

Leaders du secteur des films d'emballage en polypropylène

Jindal Poly Films Ltd

CCL Industries (Innovia Films)

Cosmo Films Ltd.

SRF Limited

Plastchim-T

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amcor et Berry Global ont annoncé une fusion entièrement en actions d'une valeur de 8,4 milliards USD qui regroupera leurs actifs en films BOPP, CPP et films spéciaux, formant le plus grand fournisseur mondial de films d'emballage en polypropylène.

- Octobre 2024 : Klöckner Pentaplast a introduit les films de suremballage kp FlexiFlow EH 155 R et kp FlexiFlow PH 255 R contenant 93 % de polypropylène, réduisant le poids de l'emballage jusqu'à 75 % par rapport à des formats rigides comparables.

- Septembre 2024 : SRF Limited a commandé un troisième métalliseur BOBST EXPERT K5 pour son usine de Rayong, en Thaïlande, développant la capacité de films BOPP haute barrière destinés aux clients du secteur des snacks et de la confiserie.

- Mai 2024 : Plastchim-T, basée en Bulgarie, a acquis le producteur italien de BOPP Manucor, ajoutant 200 000 t par an de capacité de film en polypropylène orienté et renforçant l'approvisionnement en Europe, au Moyen-Orient et en Afrique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des films d'emballage en polypropylène comme les ventes de films souples produits à partir de polypropylène homopolymère ou copolymère, y compris les qualités biaxialement orientées (BOPP) et coulées (CPP), fournies sous forme de rouleaux aux transformateurs pour les emballages, les suremballages, les sachets, les étiquettes, les couvercles et les blisters dans les secteurs de l'alimentation, des boissons, des produits pharmaceutiques, des soins de la personne et de l'industrie.

Exclusion du champ d'application : les films destinés principalement au paillage agricole, les films anti-adhésifs industriels ou les feuilles thermoformables rigides ne sont pas pris en compte dans le pool de revenus.

Aperçu de la segmentation

- Par type de film

- Film en polypropylène à orientation biaxiale (BOPP)

- BOPP enduit (PVDC, acrylique, EVOH)

- BOPP non enduit

- Film en polypropylène coulé (CPP)

- CPP usage général

- CPP de qualité rétort

- CPP métallisé

- Autres films d'emballage en polypropylène (PP)

- Film en polypropylène à orientation biaxiale (BOPP)

- Par format d'emballage

- Films d'enveloppement et de suremballage

- Étiquettes et rubans auto-adhésifs

- Sacs et pochettes

- Films de couvercle et d'enveloppement continu

- Blisters et plaquettes alvéolées

- Par secteur d'utilisation finale

- Alimentation

- Boulangerie et confiserie

- Snacks et céréales de petit-déjeuner

- Produits frais

- Viandes, volailles et fruits de mer

- Produits laitiers

- Boissons

- Sans alcool

- Eau en bouteille

- Boissons gazeuses

- Jus

- Autres boissons sans alcool

- Alcoolisées

- Bière

- Spiritueux

- Autres boissons alcoolisées

- Sans alcool

- Pharmacie et santé

- Soins personnels et cosmétiques

- Industriel

- Autres secteurs d'utilisation finale

- Alimentation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes avec des transformateurs, des fournisseurs de résine, des acheteurs d'emballages et des représentants commerciaux régionaux en Asie-Pacifique, en Amérique du Nord et en Europe nous ont permis de valider les flux d'importation et d'exportation, les prix de vente moyens et la demande émergente de stratifiés mono-matériaux que les données secondaires ne permettaient pas d'appréhender pleinement.

Recherche documentaire

Nous avons tiré des données de base de portails statistiques ouverts tels que UN Comtrade, Eurostat Prodcom et le DataWeb de l'ITC des États-Unis, qui répertorient les tonnages et les valeurs douanières pour les codes HS des films PP. Les communiqués des organismes professionnels de la Flexible Packaging Association et de PlasticsEurope, les revues à comité de lecture sur les performances des barrières et les documents 10-K des entreprises ont fourni des ratios de conversion, des capacités d'usines et des points de contrôle des prix. Des ensembles de données d'abonnement comme D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier la composition du chiffre d'affaires et la répartition régionale des principaux producteurs. Les sources mentionnées sont indicatives ; de nombreuses autres références publiques et payantes ont permis d'établir des faits et de procéder à des vérifications croisées.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production et le commerce net de PPB et de CPP au niveau national pour reconstruire la consommation apparente. Ces données sont rapprochées des vérifications ascendantes échantillonnées des ventes de transformateurs et des volumes ASP × typiques afin d'affiner les totaux. Des variables clés telles que les prix contractuels du propylène, la production alimentaire au détail, la croissance des colis du commerce électronique, le mélange des calibres de film et les taux d'adoption du stratifié déterminent les séries historiques. Une régression multivariée, testée avec une analyse de scénario pour la volatilité des matières premières, projette la demande jusqu'en 2030, tandis que les zones d'écart dans les roll-ups de convertisseurs sont lissées à l'aide de moyennes mobiles sur trois ans.

Cycle de validation et de mise à jour des données

Les analystes effectuent des analyses de variance par rapport à des outils externes de suivi des expéditions et des appels publics de résultats ; les variations atypiques déclenchent de nouveaux contacts avant l'approbation. Nos modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des chocs sur les prix des matières premières ou des changements de réglementation modifient sensiblement les perspectives.

Pourquoi la ligne de base des films d'emballage en polypropylène de Mordor gagne la confiance des acheteurs

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des épaisseurs de film différentes, combinent des feuilles rigides ou appliquent des échelles de prix agressives.

Les principaux facteurs d'écart sont les suivants : a) certains éditeurs regroupent les feuilles de PP rigides et les films étirables agricoles dans la catégorie "emballage", ce qui gonfle les totaux ; b) d'autres font des projections à partir de la demande de résine sans vérifier les pertes de rendement des convertisseurs ; c) les cadences d'actualisation plus longues que les nôtres ne tiennent pas compte des ajouts rapides de capacité en Asie que nos analystes suivent tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 23,67 B (2025) | Renseignements sur le Mordor | - |

| USD 31,94 B (2024) | Conseil mondial A | Comprend les feuilles rigides en PP et les étiquettes rétractables, utilise une hausse uniforme du prix de vente conseillé dans toutes les régions. |

| USD 32,61 B (2024) | Recherche sur l'industrie B | Les totaux sont dérivés de la demande de résine, triangulation limitée avec les ventes de convertisseurs. |

En résumé, notre champ d'application rigoureux, notre actualisation en temps voulu et notre suivi des variables sur l'ensemble du marché offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et rejouer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films d'emballage en polypropylène ?

Le marché a généré 24,7 milliards USD en 2026 et devrait atteindre 30,56 milliards USD d'ici 2031.

Quelle région mène la demande de films d'emballage en polypropylène ?

L'Asie-Pacifique détient 43,71 % des revenus mondiaux et est également la région à la croissance la plus rapide avec un CAGR projeté de 6,23 % jusqu'en 2031.

Pourquoi les films en polypropylène coulé (CPP) croissent-ils plus vite que le BOPP ?

Le CPP bénéficie d'innovations de qualité rétort permettant aux marques alimentaires de passer à des pochettes mono-matière capables de résister à une stérilisation à haute température, entraînant un CAGR de 6,87 %.

Comment les réglementations en matière de durabilité affectent-elles la dynamique du marché ?

Les redevances européennes de Responsabilité Élargie du Producteur et le futur Mécanisme d'Ajustement Carbone aux Frontières poussent les transformateurs vers des stratifiés mono-matière recyclables et un approvisionnement local en contenu recyclé.

Quel est l'impact de la volatilité des matières premières sur les prix des films ?

L'imprévisibilité des coûts du propylène et du naphta ajoute une pression à court terme sur les marges, les prix du propylène de qualité polymère ayant augmenté de 4 à 5 cents par livre début 2025, incitant certains utilisateurs à explorer des alternatives en PET ou PE.

Quel secteur d'utilisation finale présente le potentiel de croissance le plus élevé ?

L'emballage pharmaceutique et de santé devrait se développer à un CAGR de 6,17 % grâce à la demande de films en polypropylène de qualité médicale répondant aux critères de stérilité et aux référentiels réglementaires.

Dernière mise à jour de la page le: