Taille et part du marché du polyéthylène furanoate (PEF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

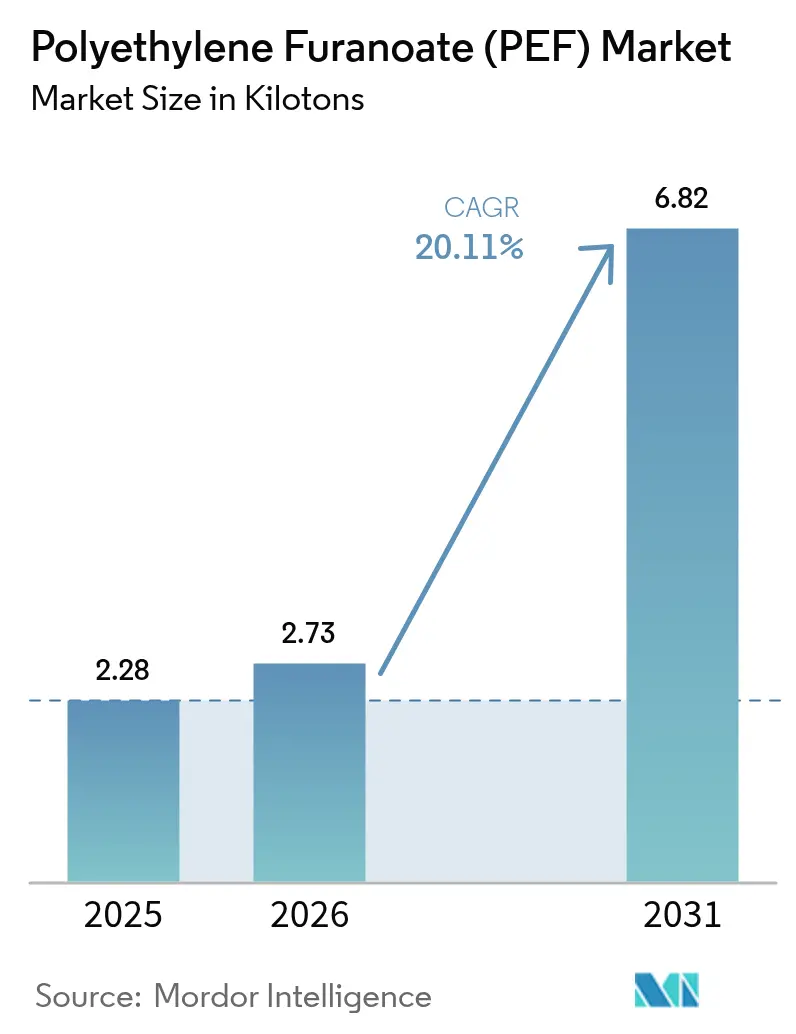

| Volume du Marché (2026) | 2.73 kilotonnes |

| Volume du Marché (2031) | 6.82 kilotonnes |

| Taux de croissance (2026 - 2031) | 20.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène furanoate (PEF) par Mordor Intelligence

La taille du marché du polyéthylène furanoate devrait passer de 2,28 kilotonnes en 2025 à 2,73 kilotonnes en 2026, pour atteindre 6,82 kilotonnes d'ici 2031, avec un CAGR de 20,11 % sur la période 2026-2031. Les propriétaires de marques transforment désormais leurs engagements volontaires en contrats d'enlèvement de résine contraignants. Ce changement réduit non seulement le risque en capital pour les premiers adoptants, mais accélère également les investissements à l'échelle des usines. L'Europe est en première ligne, portée par une unité FDCA importante à Delfzijl. Parallèlement, des signaux politiques forts en provenance de Chine et d'Inde stimulent les annonces de capacités régionales. La commercialisation précoce voit les bouteilles prendre la tête, grâce aux performances améliorées de barrière aux gaz du PEF. Cet avantage prolonge la durée de conservation des boissons gazeuses et des jus premium. À l'avenir, les films multicouches pour le commerce électronique s'imposent comme la prochaine opportunité significative. Les producteurs visent désormais des usines à méga-échelle, ciblant des capacités supérieures à 100 kilotonnes. Cette stratégie vise à combler l'écart de coût avec l'acide téréphtalique purifié, ouvrant la voie à une pénétration plus profonde du marché du polyéthylène furanoate.

Points clés du rapport

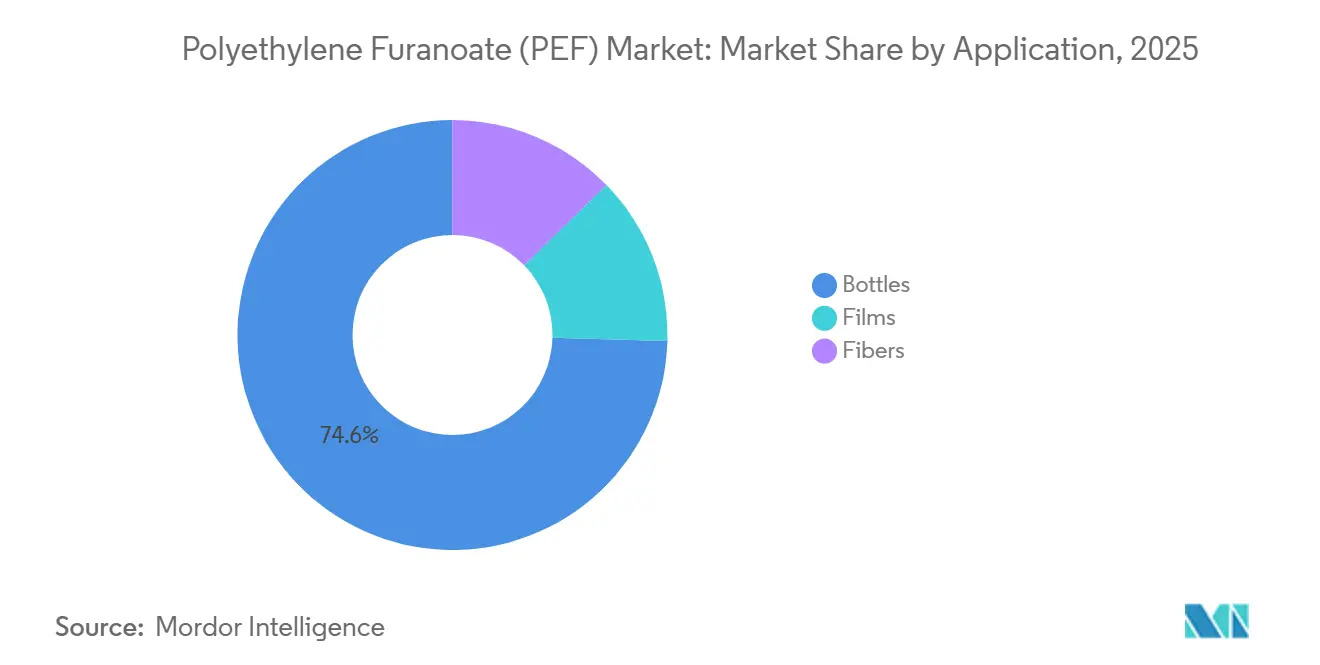

- Par application, les bouteilles détenaient 74,57 % de la part de marché du polyéthylène furanoate en 2025, tout en enregistrant le CAGR le plus rapide de 20,56 % jusqu'en 2031.

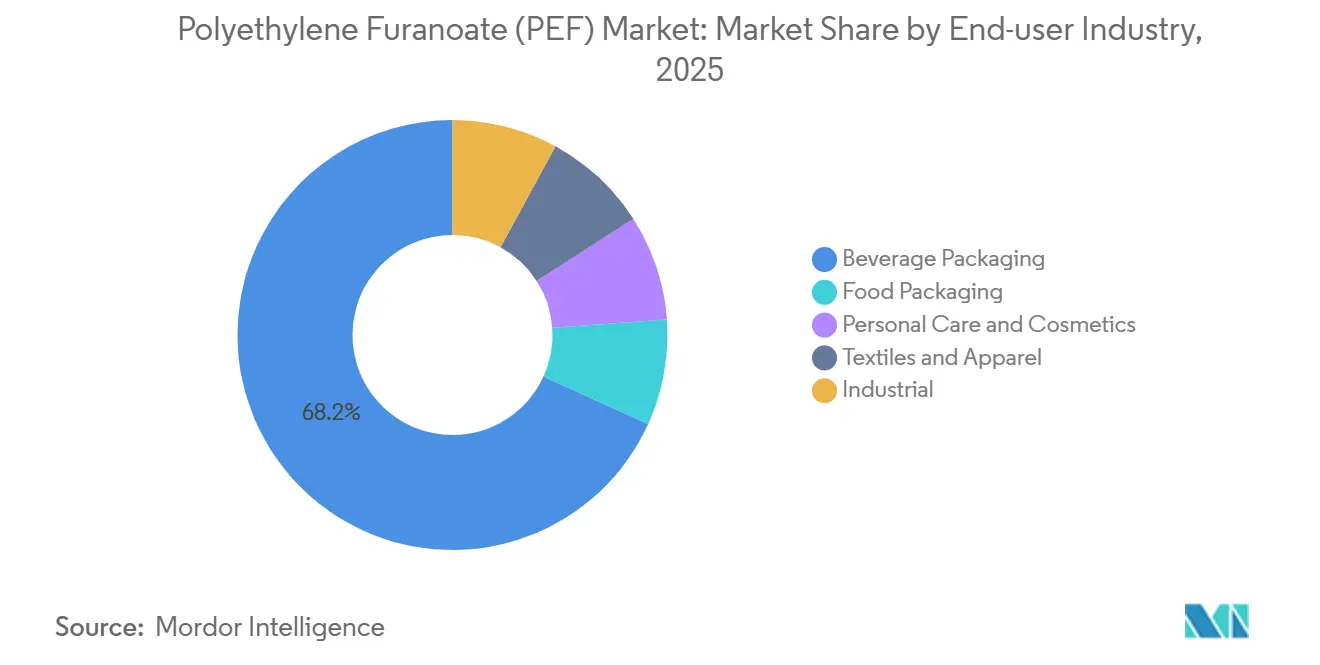

- Par secteur d'utilisation finale, l'emballage de boissons représentait 68,20 % de la taille du marché du polyéthylène furanoate en 2025, tandis que les soins personnels et cosmétiques progressent à un CAGR de 20,81 % jusqu'en 2031.

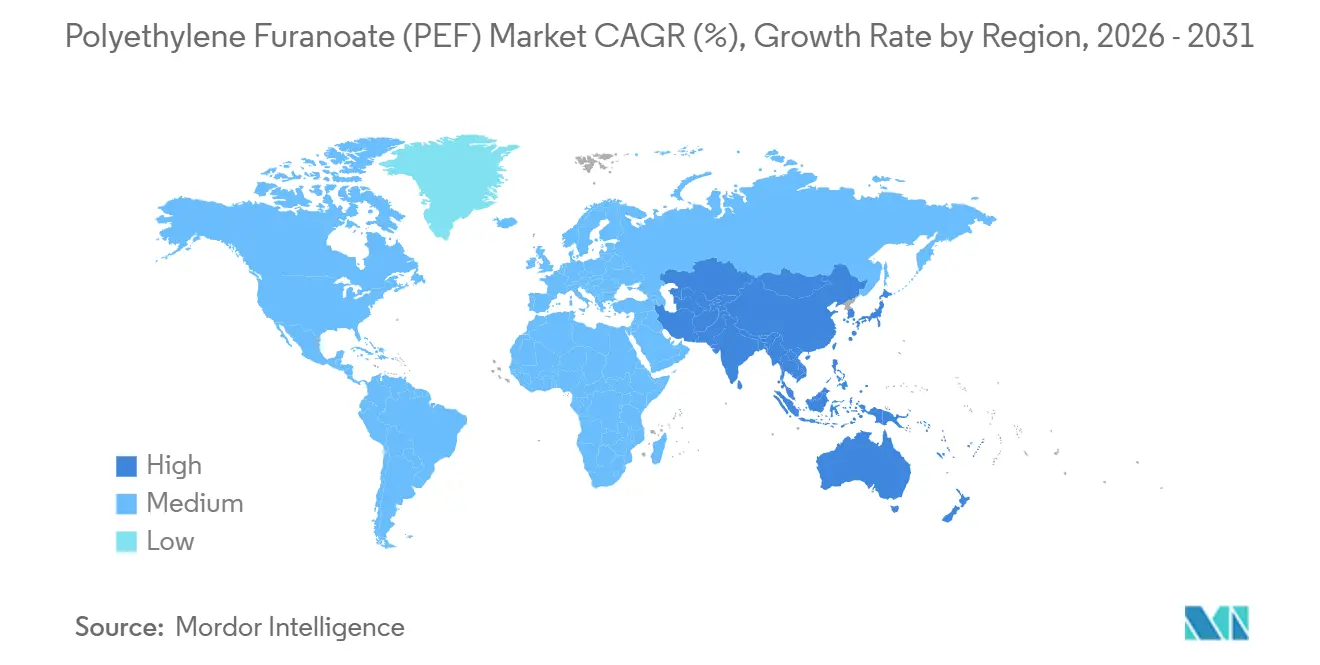

- Par géographie, l'Europe était en tête avec 46,89 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 20,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du Polyéthylène Furanoate (PEF)*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages de boissons durables | +6.2% | Europe, Amérique du Nord, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans les applications textiles et fibres | +4.8% | Cœur de l'Asie-Pacifique (Chine, Inde), Europe | Long terme (≥ 4 ans) |

| Vents réglementaires favorables aux polymères biosourcés | +3.9% | Europe (Règlement européen sur les emballages), Amérique du Nord (BioPreferred), Inde (BioE3) | Court terme (≤ 2 ans) |

| Intégration dans les emballages multicouches pour le commerce électronique | +2.7% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Utilisation de niche dans les boîtiers électroniques résistants à la chaleur | +1.1% | Asie-Pacifique (Japon, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages de boissons durables

Les propriétaires de marques ont transformé leurs engagements aspirationnels en accords d'approvisionnement pluriannuels, dépassant collectivement un volume annuel de bouteilles. Cette démarche inspire confiance aux producteurs, les incitant à mettre en service des usines commerciales. Le PEF affiche une empreinte en gaz à effet de serre plus faible que le PET fossile. Cet avantage aide les entreprises de boissons à atteindre leurs objectifs fondés sur la science, sans dépendre uniquement des flux recyclés[1]Avantium, "Avantium et Amcor annoncent un partenariat pour les emballages PEF," avantium.com. La bouteille Green Fibre de Carlsberg, lancée en juillet 2025, intègre une fine couche barrière en PEF dans une fibre moulée. Cette innovation démontre le potentiel du PEF à permettre des formats hybrides, une prouesse auparavant limitée par les défis de transmission des gaz. De plus, les systèmes de consigne de l'UE renforcent cet élan en monétisant les performances en fin de vie. Collectivement, ces dynamiques accélèrent l'adoption du polyéthylène furanoate dans le secteur de l'emballage.

Adoption croissante dans les applications textiles et fibres

Le polyester détient une part dominante du volume mondial de fibres. Cependant, le polyester biosourcé reste négligeable en comparaison. Cela ouvre la voie à l'entrée du PEF (polyéthylène furanoate) en tant qu'opportunité significative de substitution de matériaux. Les membres de la communauté textile PEF mènent des essais de filage à l'état fondu. Leurs résultats indiquent que les fils en PEF présentent une température de transition vitreuse et un module plus élevés que le PET conventionnel. Cette caractéristique améliore la stabilité des tissus, notamment lors des processus de teinture à haute température[2]Frontiers in Chemistry, "Polyéthylène furanoate (PEF) : une revue des propriétés, de la synthèse et des applications," frontiersin.org . En Allemagne, une ligne pilote a validé avec succès la production de multifilaments. Cependant, pour que les volumes commerciaux se concrétisent, il est impératif de disposer d'une pureté de résine constante et de lots d'essai de plusieurs tonnes. En conséquence, le marché du PEF dans le secteur textile vise une forte croissance des revenus, mais seulement après 2028.

Vents réglementaires favorables aux polymères biosourcés

Finalisé en 2024, le règlement européen sur les emballages et les déchets d'emballages impose la recyclabilité et fixe des seuils pour la teneur en matières biosourcées. Cela intègre effectivement une prime de conformité dans les emballages éligibles. Parallèlement, le cadre BioE3 de l'Inde offre des subventions en capital pour les usines de biopolymères et réduit la taxe sur les biens et services. Ces incitations positionnent la production locale de FDCA comme économiquement viable, sous réserve de la maturation de la logistique des matières premières. Aux États-Unis, bien que les mandats au niveau des États soient rares, les appels d'offres fédéraux reconnaissent désormais le PEF grâce aux préférences d'achat BioPreferred. Ensemble, ces politiques mondiales renforcent les arguments commerciaux, propulsant l'adoption du polyéthylène furanoate au-delà de ses premiers adeptes.

Intégration dans les emballages multicouches pour le commerce électronique

Dans le commerce électronique, les formats d'emballage protégeant contre l'humidité et les dommages mécaniques sont de plus en plus privilégiés. Le PEF, avec un taux de transmission de vapeur d'eau inférieur à celui du PET, permet la création de mailers multicouches plus légers qui réussissent néanmoins les audits de performance. Avantium s'est associé à Amcor en 2025, en se concentrant sur les films co-extrudés et les barquettes thermoformées pour produits frais. Parallèlement, ALPLA teste le PEF comme fine barrière dans les mailers en carton ondulé. En limitant le PEF à une fraction du poids du film, les coûts sont maîtrisés. Les premiers essais sur le terrain sont prometteurs, indiquant une prolongation de la durée de conservation des légumes à feuilles. Ce résultat est particulièrement attrayant pour les épiciers en ligne cherchant à réduire les déchets.

Analyse de l'impact des freins du marché du Polyéthylène Furanoate (PEF)*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du rPET et des substituts PLA | -3.4% | Mondial, notamment en Amérique du Nord et en Europe avec une infrastructure de recyclage mature | Court terme (≤ 2 ans) |

| Coût élevé et échelle limitée de la matière première FDCA | -2.8% | Mondial, aigu dans les régions sans proximité de fructose ou de biomasse comme matière première | Moyen terme (2-4 ans) |

| Incompatibilité des flux de collecte pour le recyclage | -1.6% | Amérique du Nord, Europe (infrastructure de tri avancée), Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du rPET et des substituts PLA

Le PET recyclé satisfait désormais une partie de la demande de fibres polyester, soutenu par un siècle d'infrastructure établie. Cela a conduit à un afflux constant de capitaux dans le PET en circuit fermé, éclipsant les investissements dans les nouveaux polymères. Le PLA, avec un coût d'entrée plus accessible que le PEF, bénéficie d'approbations pour le contact alimentaire tant dans l'UE qu'aux États-Unis. À mesure que les usines de recyclage chimique s'efforcent de réduire l'empreinte carbone du rPET, l'avantage du cycle de vie du PEF diminue. Cela est particulièrement évident sur les marchés asiatiques sensibles aux prix, où les taux de recyclage sont élevés.

Coût élevé et échelle limitée de la matière première FDCA

L'installation d'Avantium à Delfzijl produit une faible quantité de FDCA annuellement. Cette production est dérisoire par rapport à la capacité mondiale de PET. En conséquence, l'offre de PEF reste tendue, commandant un prix premium. En ce qui concerne les coûts des matières premières, le fructose et le glucose surpassent le paraxylène. De plus, l'utilisation de réacteurs d'oxydation intensifie encore les besoins en capital. Origin Materials explore une approche à base de résidus de bois, vantant le potentiel d'empreintes carbone négatives. Cependant, cette méthode n'a pas encore prouvé des rendements constants à plus grande échelle. L'expansion du marché du polyéthylène furanoate est actuellement freinée par l'économie des matières premières, et ne connaîtra de répit qu'après 2027, lorsque les usines à grande échelle devraient atteindre leur achèvement mécanique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Polyéthylène Furanoate (PEF)

Par application :

les bouteilles dominent à grande échelle, les films attendent la validation de la barrièreLes bouteilles ont capturé 74,57 % de la part de marché du polyéthylène furanoate en 2025 et devraient croître à un CAGR de 20,56 % jusqu'en 2031, les transformateurs exploitant la perméabilité au CO₂ 31 fois inférieure du PEF pour préserver la carbonatation dans les boissons premium. La bouteille à base de fibres de Carlsberg illustre comment les couches de PEF peuvent permettre de nouveaux formats hybrides, créant de nouvelles poches de demande au sein du marché du polyéthylène furanoate.

Les films restent une niche de preuve de concept car les lignes de soufflage conventionnelles nécessitent une reconfiguration pour s'adapter à la température de fusion plus basse du PEF. Avantium et Amcor testent des structures co-extrudées pour des sachets de produits frais où la prolongation de la durée de conservation compense les primes de résine, laissant entrevoir une future croissance de la taille du marché du polyéthylène furanoate une fois les défis d'adhésion résolus. Les fibres, bien que marginales actuellement, représentent une opportunité à long terme. Les premiers fils référencés par Swicofil et les essais au DITF suggèrent que le module plus élevé du PEF peut offrir une meilleure rétention du tombé dans les vêtements techniques, positionnant les textiles comme un axe de diversification à moyen terme pour le secteur du polyéthylène furanoate.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale :

les soins personnels visent un positionnement premiumL'emballage de boissons a dominé la demande de 2025 avec 68,20 % du volume, grâce à des contrats d'enlèvement très médiatisés de Carlsberg et AmBev, définissant le cœur des revenus précoces du marché du polyéthylène furanoate. Les soins personnels et cosmétiques, cependant, devraient enregistrer le CAGR le plus rapide de 20,81 %, car des marques comme L'Oréal et Unilever pilotent des bouteilles en papier doublées de PEF qui s'alignent sur les récits de durabilité de luxe.

Les utilisateurs d'emballages alimentaires évaluent les barquettes en PEF pour les produits laitiers et la viande sensibles à l'oxygène, mais attendent les autorisations de migration de l'UE. Les textiles et l'habillement se tournent vers le PEF pour les tiges de chaussures de performance où un module plus élevé améliore la rétention de forme, mais les filatures exigent un approvisionnement continu en résine avant de changer leurs métiers à tisser. Les utilisations industrielles dans les boîtiers électroniques restent exploratoires car la résistance aux chocs du PEF est inférieure à celle du polycarbonate, bien que les essais des équipementiers japonais dans le cadre du programme de transformation verte du METI maintiennent la porte ouverte. Ces divers essais élargissent collectivement l'empreinte du marché du polyéthylène furanoate au-delà de son bastion dans les boissons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché européen du Polyéthylène Furanoate (PEF)

L'Europe a représenté 46,89 % du volume de 2025, soutenue par le site phare d'Avantium à Delfzijl et par des cadres réglementaires pénalisant les polymères fossiles, ce qui renforce le leadership de la région sur le marché du Polyéthylène Furanoate. Les systèmes de consigne en Allemagne et aux Pays-Bas internalisent les coûts de fin de vie, accélérant l'adoption par les marques, tandis que le Danemark a présenté le premier lancement en grande distribution via la bouteille en papier de Carlsberg. La France et le Royaume-Uni progressent plus lentement en raison de systèmes municipaux fragmentés, mais les marques premium de jus de fruits et de produits laitiers y réalisent néanmoins des lots pilotes. L'essor des biopolymères en Italie offre à la fois des opportunités de concurrence et de partenariat, les transformateurs testant des bouteilles en PEF pour les eaux minérales sensibles à l'oxygène.

Marché du Polyéthylène Furanoate (PEF) en Asie-Pacifique

L'Asie-Pacifique devrait croître à un taux de 20,98 % et ajoutera la plus grande taille de marché incrémentale du Polyéthylène Furanoate d'ici 2031. Les installations pilotes de FDCA dans le Zhejiang en Chine et les subventions BioE3 de l'Inde créent deux pôles d'activité, soutenus par d'abondants résidus de canne à sucre qui réduisent les coûts des matières premières. Des entreprises japonaises telles que TOYOBO ciblent les fibres en PEF pour les intérieurs automobiles, tandis que les transformateurs sud-coréens explorent les bouteilles en PEF destinées aux exportations vers l'UE. La dynamique régionale dépend des approbations locales, mais plusieurs gouvernements soutiennent des feuilles de route pour la bioéconomie mentionnant explicitement les polyesters à base de furane, posant ainsi les bases réglementaires en amont de l'offre.

Marché du Polyéthylène Furanoate (PEF) dans les Amériques et en MEA

L'Amérique du Nord est en retrait par rapport à l'Europe et à l'Asie-Pacifique en termes de volume, mais bénéficie de l'usine de Sarnia d'Origin Materials et de l'accord d'approvisionnement d'Avantium avec Plastipak pour les applications alimentaires aux États-Unis. L'approbation de la FDA constitue le principal verrou, et les parties prenantes attendent une décision d'ici fin 2026. Le Canada se positionne comme un pôle d'approvisionnement en biomasse, en valorisant les résidus forestiers, et le Mexique offre une capacité de moulage de bouteilles à faible coût pour les propriétaires de marques américaines. L'adoption en Amérique latine repose sur le déploiement d'AmBev au Brésil et en Argentine, tandis que le Moyen-Orient et l'Afrique restent marginaux en raison des subventions au pétrole fossile et d'une infrastructure de gestion des déchets limitée qui affaiblit la proposition de valeur d'un biopolymère à prix plus élevé.

Paysage concurrentiel

Le marché du polyéthylène furanoate (PEF) est modérément consolidé. En aval, les transformateurs de PET établis couvrent leurs bases d'actifs en signant des accords d'enlèvement de PEF pluriannuels, s'assurant de pouvoir pivoter si l'adoption s'accélère. Les acteurs établis du textile et les distributeurs de niche explorent les filaments de PEF, bien que les volumes restent une fraction du segment des bouteilles. Les consortiums collaboratifs accélèrent les coûts de montée en puissance et de qualification. Ces initiatives intensifient la concurrence et élargissent l'offre future, façonnant la trajectoire du marché du polyéthylène furanoate au cours de la prochaine décennie.

Leaders du secteur du polyéthylène furanoate (PEF)

Avantium

TOYOBO CO., LTD.

ALPLA

Sulzer Ltd

Origin Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Polyéthylène Furanoate (PEF)

- ALPLA

- AVA Biochem AG

- Avantium

- Origin Materials

- Sulzer Ltd

- Swicofil AG

- TOYOBO CO., LTD.

- Zhejiang Sugar Energy Technology Co., Ltd.

Lire l'analyse des entreprises du marché du Polyéthylène Furanoate (PEF)

Développements récents du secteur sur le marché du Polyéthylène Furanoate (PEF)

- Juin 2025 : Avantium a fourni des bouteilles en PEF à un producteur de jus néerlandais pour les magasins Albert Heijn, marquant la première commercialisation au détail en Europe.

- Mai 2025 : Avantium a amélioré les bouteilles en fibres moulées à sec avec des polymères PEF, étendant la portée des applications aux emballages rigides à base de fibres.

Périmètre du rapport mondial sur le marché du polyéthylène furanoate (PEF)

Le polyéthylène furanoate, également appelé polyéthylène furane-2,5-dicarboxylate, est un polymère qui offre une barrière aux gaz supérieure pour l'oxygène, le dioxyde de carbone et la vapeur d'eau. Il est donc utilisé comme alternative pour les applications d'emballage telles que les bouteilles, les films et les barquettes alimentaires.

Le marché est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en bouteilles, films et fibres. Par secteur d'utilisation finale, le marché est segmenté en emballage de boissons, emballage alimentaire, soins personnels et cosmétiques, textiles et habillement, et industrie (électronique, automobile). Le rapport couvre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

Aperçu de la Segmentation

| Bouteilles |

| Films |

| Fibres |

| Emballage de boissons |

| Emballage alimentaire |

| Soins personnels et cosmétiques |

| Textiles et habillement |

| Industrie (électronique, automobile) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Bouteilles | |

| Films | ||

| Fibres | ||

| Par secteur d'utilisation finale | Emballage de boissons | |

| Emballage alimentaire | ||

| Soins personnels et cosmétiques | ||

| Textiles et habillement | ||

| Industrie (électronique, automobile) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle application absorbe la plus grande part du polyéthylène furanoate aujourd'hui ?

Les bouteilles ont capturé 74,57 % du volume de 2025 en exploitant les propriétés supérieures de barrière aux gaz du PEF qui prolongent la durée de conservation des boissons.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour le polyéthylène furanoate ?

Le soutien politique en Chine et en Inde, combiné à l'abondance de matières premières biomasse, stimule un CAGR régional de 20,98 % jusqu'en 2031.

Quel segment d'utilisation finale est positionné pour le taux de croissance le plus élevé ?

Les soins personnels et cosmétiques devraient se développer à un CAGR de 20,81 % car les consommateurs paient une prime pour des récits de durabilité crédibles.

Quelle est la demande mondiale actuelle pour le marché du polyéthylène furanoate et sa croissance attendue d'ici 2031 ?

La consommation mondiale est de 2,73 kilotonnes en 2026 et devrait atteindre 6,82 kilotonnes d'ici 2031, reflétant un CAGR de 20,11 %

Dernière mise à jour de la page le: