Taille et parts du marché du polyéthylène chloré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène chloré par Mordor Intelligence

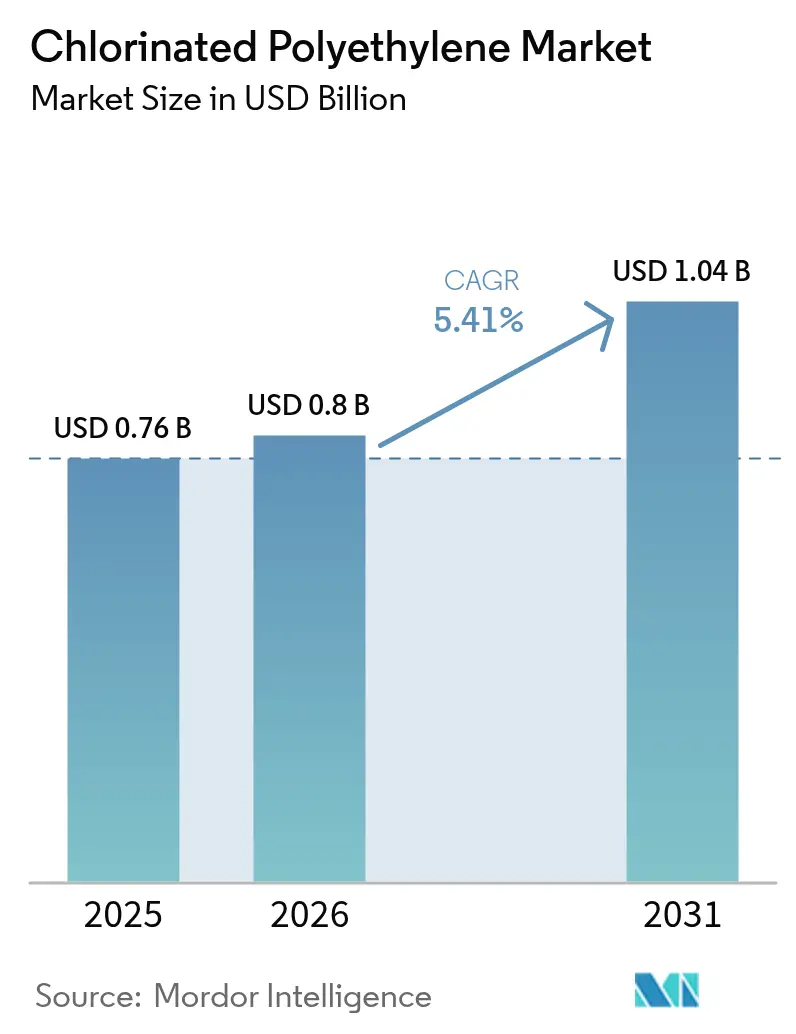

La taille du marché du polyéthylène chloré devrait augmenter de 0,76 milliard USD en 2025 à 0,8 milliard USD en 2026 et atteindre 1,04 milliard USD d'ici 2031, avec un CAGR de 5,41 % sur la période 2026-2031. La dynamique est portée par l'utilisation bien établie du polymère comme modificateur d'impact du PVC, son rôle croissant dans la gaine de fils et câbles, et son adoption grandissante dans les composés pour tuyaux et les membranes de toiture à trois couches. La compatibilité élevée avec le chlore permet au CPE d'offrir une résistance aux huiles, des performances ignifuges et une résistance aux intempéries à moindre coût, des caractéristiques difficiles à égaler pour les polyoléfines thermoplastiques sans additifs coûteux. La domination de l'Asie-Pacifique consolide le leadership tarifaire sur le marché du polyéthylène chloré : les producteurs régionaux bénéficient de chaînes chlore-alcali intégrées, d'une électricité bon marché issue du charbon ou des énergies renouvelables, et d'une proximité avec les centres d'extrusion PVC en aval. Les réglementations sans halogènes en Europe et dans certaines parties de l'Amérique du Nord poussent les formulateurs à remplacer partiellement le CPE par des mélanges TPV, SEBS ou EVA, mais le CPE conserve une niche coût-performance défendable partout où l'exposition continue aux huiles, l'intensité élevée du rayonnement solaire ou les rayons de courbure serrés prévalent. L'intensité concurrentielle est modérée ; les cinq premiers producteurs captent environ 55 à 60 % des revenus, mais aucune entreprise ne fixe unilatéralement les prix contractuels ou le rythme d'innovation.

Principaux enseignements du rapport

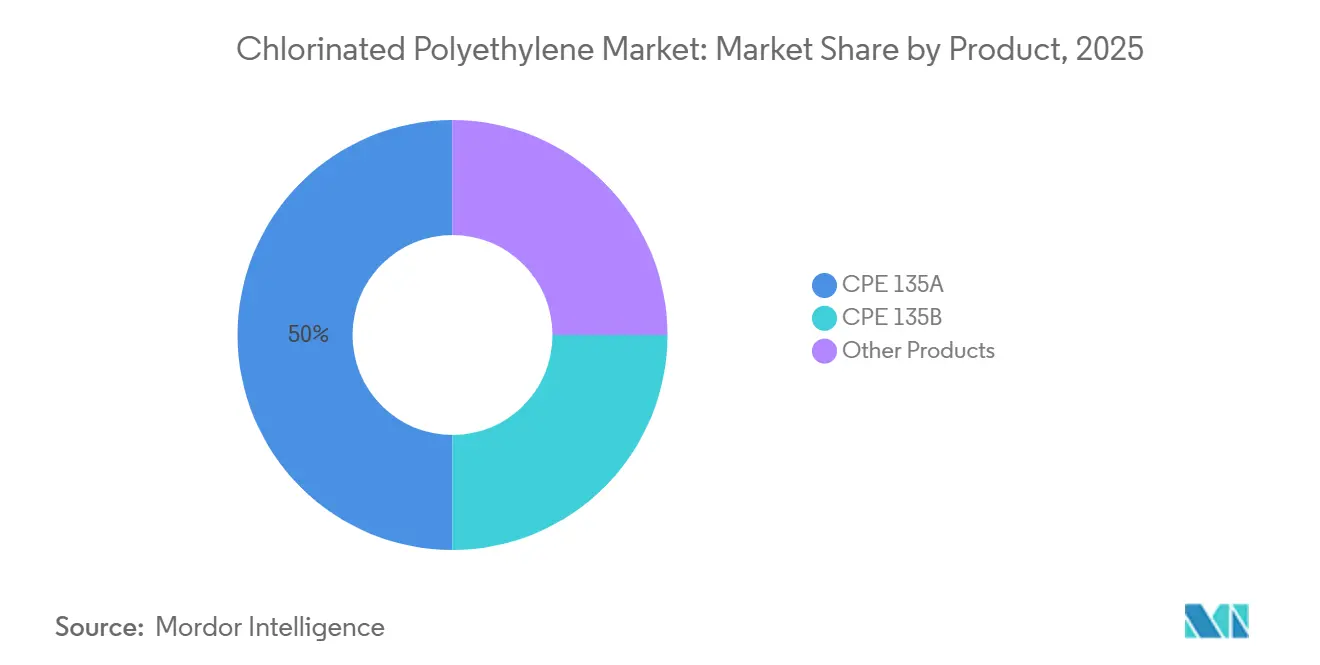

- Par grade de produit, le CPE 135A a dominé avec 52,94 % des revenus en 2025, tandis que le grade CPE 135B à viscosité plus élevée devrait se développer à un CAGR de 5,51 % jusqu'en 2031.

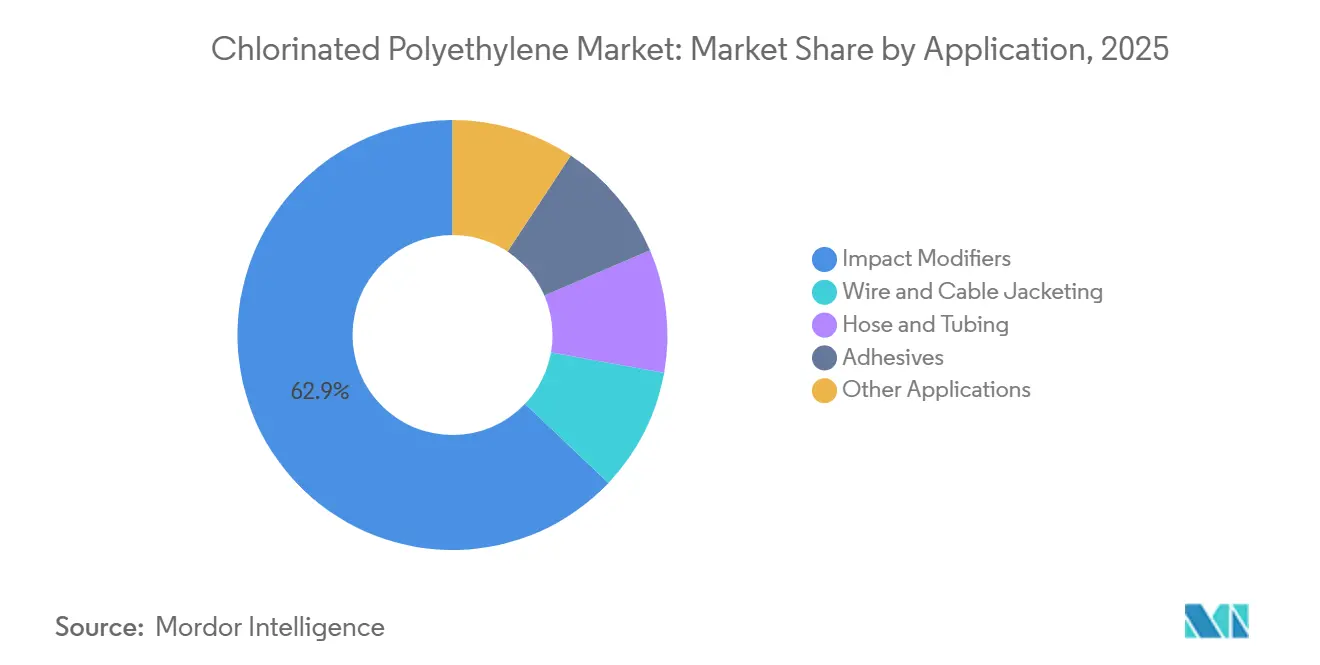

- Par application, les modificateurs d'impact ont représenté 62,91 % de la part de marché mondiale du polyéthylène chloré en 2025, tandis que les tuyaux et tubes constituent le segment d'utilisation finale à la croissance la plus rapide, progressant à un CAGR de 5,97 % jusqu'en 2031.

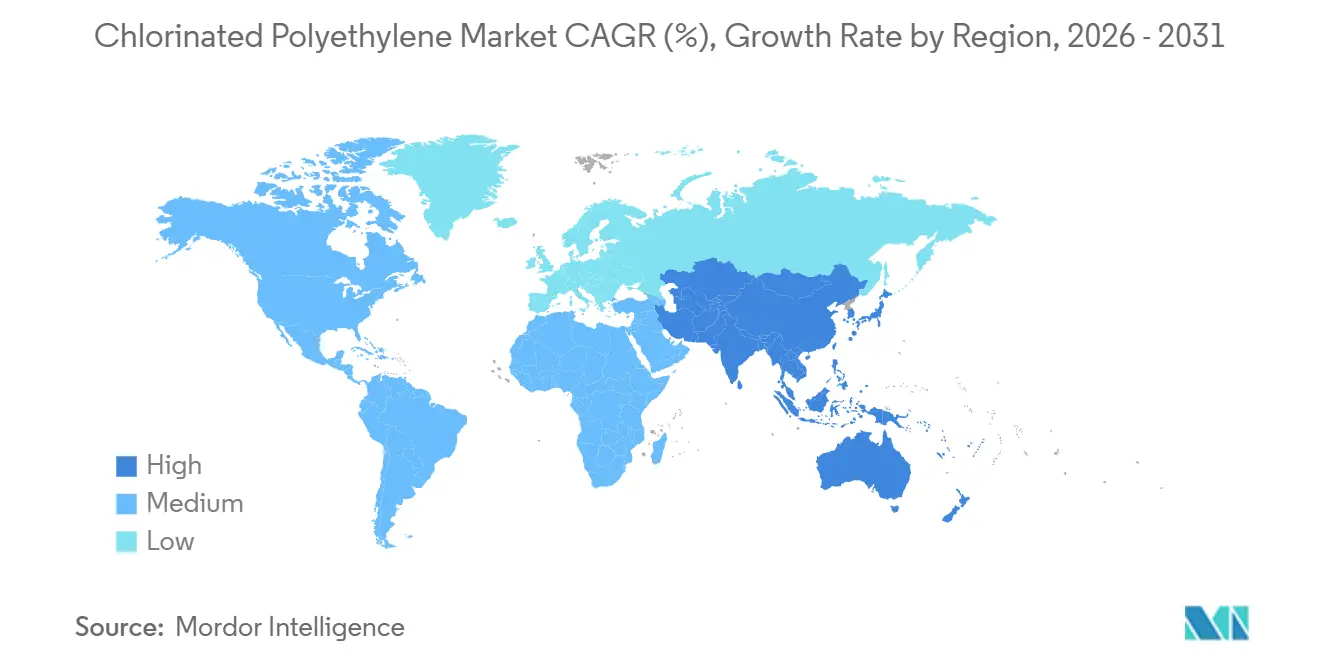

- Par géographie, l'Asie-Pacifique a représenté 72,15 % de la consommation mondiale en 2025 et devrait enregistrer un CAGR de 5,78 % entre 2026 et 2031, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyéthylène chloré

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers des hybrides CPE ignifuges sans halogènes | +0.8% | Amérique du Nord et UE, avec répercussions sur les pôles électroniques d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'offre chinoise renforçant la compétitivité des prix | +1.2% | Mondial, avec l'effet le plus fort en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Tuyaux résistants aux huiles pour les infrastructures de ravitaillement en hydrogène | +0.6% | Amérique du Nord, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Croissance des membranes de toiture intelligentes à 3 couches dans les régions tropicales | +0.5% | ASEAN, Moyen-Orient, Amérique latine (Brésil, Mexique) | Moyen terme (2 à 4 ans) |

| Technologie de chloration sur site réduisant les émissions de portée 3 en Europe | +0.4% | Cœur de l'UE (Pays-Bas, Allemagne, France) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des hybrides CPE ignifuges sans halogènes

Les formulateurs réduisent la teneur totale en halogènes en mélangeant le CPE avec des systèmes intumescents phosphore-azote, atteignant des indices UL-94 V-0 tout en respectant les seuils de la norme IEC 60754-2. Une étude de 2025 a montré que l'ajout de phosphore rouge microencapsulé et de cyanurate de mélamine permet d'obtenir des valeurs d'indice d'oxygène limite supérieures à 34 % et une densité de fumée inférieure à 80 Ds, permettant de réduire de 40 % la charge en hydroxyde minéral. Les usines de câbles nord-américaines et européennes desservant les centres de données et le transport ferroviaire sont les premiers adoptants, car les codes locaux imposent des performances à faible émission de fumée sans interdire tous les halogènes. Ces composés à « halogènes réduits » prolongent le cycle de vie des produits sur le marché du polyéthylène chloré, bien que la dispersion précise et l'emballage résistant à l'humidité augmentent la complexité et le coût de formulation.

Expansion de l'offre chinoise renforçant la compétitivité des prix

Les actifs intégrés d'éthylène et de chlore-alcali dans la province du Shandong ont ramené les coûts de production moyens du CPE en dessous de 1 200 USD par tonne en 2025, sous-cotant les producteurs occidentaux de 20 à 30 %[1]Fédération chinoise de l'industrie pétrolière et chimique, « Rapport annuel sur les capacités pétrochimiques 2025 », cpcif.org.cn. Weifang Yaxing seule a porté sa capacité à 80 000 tonnes par an, mais a vu ses marges se réduire lorsque la demande à l'exportation s'est refroidie, ce qui l'a incitée à se tourner vers les grades pour films de serre et tuyaux spéciaux. La faiblesse des prix profite aux compoundeurs en Inde, au Vietnam et en Indonésie qui alimentent les segments PVC et câbles sensibles aux coûts, bien que la variabilité de la qualité parmi les petites installations du Shandong alimente les enquêtes antidumping et érode la confiance dans les marques.

Tuyaux résistants aux huiles pour les infrastructures de ravitaillement en hydrogène

Les tuyaux à hydrogène nécessitent des gaines extérieures résistant à l'huile minérale, à l'abrasion et au rayonnement solaire. Les spécifications 2025 de Southwire pour les câbles de recharge de véhicules électriques et les câbles pétroliers et gaziers citent des gaines CPE thermodurcissables qualifiées selon les normes UL 44 et IEEE 1202 FT4 avec une cote de fonctionnement continu à 90 °C[2]Southwire Company, « SPEC 45005 Câble EV CPE thermodurcissable », southwire.com . Bien que les revêtements intérieurs privilégient le HNBR ou le FKM pour le contrôle de la perméation, le CPE capte 15 à 20 % du volume dans les couches externes, car les polyoléfines peinent à atteindre le même équilibre flamme-huile sans additifs coûteux. Les déploiements de stations prévus en Californie, en Allemagne, au Japon et en Corée du Sud constituent un vent porteur à long terme pour le marché du polyéthylène chloré.

Croissance des membranes de toiture intelligentes à 3 couches

Les feuilles de base en CPE liées à des couches intermédiaires réfléchissantes et à des revêtements de surface stabilisés aux UV gagnent des parts de marché dans les climats tropicaux. Leur flexibilité, leur résistance à l'ozone et leur compatibilité avec les adhésifs bitumineux sont conformes à la norme ASTM D4068 et atténuent les défaillances de joints courantes dans les membranes en polyoléfines thermoplastiques. Les capteurs de détection de fuites intégrés augmentent les coûts initiaux du système de 25 à 35 %, mais offrent un retour sur investissement sur le cycle de vie grâce à une réduction des charges de climatisation et à une localisation rapide des fuites. L'adoption est la plus forte à Singapour, à Dubaï et dans les zones métropolitaines du Brésil, ce qui renforce la pénétration régionale sur le marché du polyéthylène chloré.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions de marchés publics européens sur les plastiques chlorés | -0.7% | États membres de l'UE, adoption potentielle au Royaume-Uni et en Norvège | Court terme (≤ 2 ans) |

| Avancées des performances des élastomères TPV et SEBS | -0.9% | Mondial, porté par les équipementiers automobiles en Amérique du Nord, dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Émergence des droits de douane carbone aux frontières sur les polymères halogénés | -0.6% | UE (MACF), extensions potentielles au Royaume-Uni et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions de marchés publics européens sur les plastiques chlorés

L'Allemagne, la France et les Pays-Bas privilégient désormais les matériaux LSZH dans les projets financés par des fonds publics. Bien que REACH et le RPC n'aillent pas jusqu'à une interdiction totale, les directives d'achat plafonnent le gaz acide halogéné à ≤ 0,5 % selon la norme IEC 60754-1. Les fournisseurs de câbles et de toitures doivent maintenir des stocks doubles, détournant le CPE vers les marchés industriels tandis que les codes incendie des centres-villes se durcissent. Le marché du polyéthylène chloré est donc confronté à une érosion des volumes européens à court terme et à une compression des marges.

Avancées des performances des élastomères TPV et SEBS

Les vulcanisats dynamiques EPDM-PP et les systèmes SEBS à haute masse moléculaire égalent désormais le CPE 135A en termes de résistance aux huiles et le surpassent largement en flexibilité à basse température, le tout sans teneur en halogènes. Les acheteurs de faisceaux de câbles automobiles et de tuyaux de liquide de refroidissement considèrent le statut sans halogènes comme essentiel pour les mandats de recyclage dans le cadre des directives européennes sur les véhicules en fin de vie. À mesure que la montée en puissance du TPV réduit les coûts, la pression de substitution sur le secteur du polyéthylène chloré s'intensifie, notamment dans les intérieurs automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les grades semi-cristallins dominent, les formulations spéciales progressent

La taille du marché du polyéthylène chloré pour le CPE 135A représentait 52,94 % de la part des revenus en 2025. Ce grade semi-cristallin équilibre 35 ± 2 % de chlore avec une viscosité Mooney d'environ 50, générant une dureté Shore A de 60 et un allongement supérieur à 600 %, des paramètres prisés pour la modification d'impact du PVC rigide et les gaines de câbles. Le CPE 135B à viscosité plus élevée offre une résistance à l'état fondu supplémentaire, permettant le soufflage de films et le chargement en charges ignifuges, ce qui sous-tend un CAGR prévu de 5,51 % jusqu'en 2031. Les variantes spéciales — à haute teneur en chlore (>40 % Cl) pour les composés de câbles UL-94 V-0, les grades à masse moléculaire modifiée pour les aimants en caoutchouc, et les versions thermostables pour les tuyaux sous capot — élargissent collectivement les réservoirs de valeur au-delà de la résine de base.

La concurrence s'intensifie à mesure que les producteurs migrent vers l'amont : Dow, Resonac et les principales entreprises du Shandong fournissent des mélanges maîtres CPE-phosphore co-traités, permettant aux compoundeurs de proposer des solutions à faible émission de fumée clés en main. Cette intégration verticale protège les marges dans un contexte de prix des produits de base stagnants et fidélise les clients à long terme dans le cadre de contrats d'approvisionnement intégrés, renforçant la rétention sur l'ensemble du marché du polyéthylène chloré.

Par application : les modificateurs d'impact dominent, les tuyaux et tubes accélèrent

Les modificateurs d'impact ont absorbé 62,91 % de la demande de 2025, reflétant la capacité du CPE à tripler la résistance aux chocs Izod des profilés en PVC rigide à des charges de 5 à 10 phr sans altérer le brillant ni l'imprimabilité. La part de marché du polyéthylène chloré pour l'utilisation en modificateurs d'impact devrait diminuer modestement à mesure que les alliages TPV et ASA grignotent les spécifications des cadres de fenêtres et des tuyaux en Europe, mais le tonnage absolu continue d'augmenter avec la construction en Inde et dans les régions de l'ASEAN.

Les tuyaux et tubes se développeront à un CAGR de 5,97 %, portant la taille du marché du polyéthylène chloré pour cette utilisation finale vers 0,13 milliard USD d'ici 2031. La spécification SPEC 44122 de Southwire fixe l'épaisseur de la gaine entre 3,7 mm et 8,3 mm, des valeurs difficiles à atteindre pour les polyoléfines dans des conditions identiques de tests abrasion-huile-flamme sans ingrédients haut de gamme. La croissance provient de la rénovation des tuyaux offshore pétroliers, des lignes de ravitaillement en hydrogène et des câbles miniers haute flexibilité en Amérique latine et en Afrique.

Analyse géographique

L'Asie-Pacifique a représenté 72,15 % de la demande mondiale de 2025 sur le marché du polyéthylène chloré et devrait croître à un CAGR de 5,78 % jusqu'en 2031. La Chine dispose d'actifs intégrés d'éthylène (62 Mt/an) et de polyéthylène (45 Mt/an) qui acheminent à faible coût le chlore vers les réacteurs CPE. Les pôles du Shandong livrent à des prix départ usine inférieurs à 1 200 USD/t, incitant les compoundeurs en Inde et au Vietnam à gagner des parts face au XLPE et au TPO. La surcapacité, cependant, réduit les marges des producteurs et suscite des enquêtes antidumping périodiques de la part de la Turquie et du Brésil.

La croissance du marché nord-américain est soutenue par les câbles de recharge pour véhicules électriques, les cordons d'alimentation pour centres de données et les tuyaux pour l'industrie pétrolière. Les codes fédéraux autorisent le CPE dans le câblage industriel ; les marchés publics de l'État de Californie demandent de plus en plus de LSZH pour les transports en commun à forte fréquentation. La spécification 2025 de Southwire pour les stations de recharge de véhicules électriques (SPEC 45005) exige des gaines CPE thermodurcissables pour garantir une cote de fonctionnement continu à 90 °C et la conformité à la norme de résistance au feu FT4. Ces documents valident la pérennité du CPE malgré les préoccupations liées aux halogènes.

Le marché européen fait face à un double vent contraire : les interdictions nationales de marchés publics réduisent le tonnage des câbles de bâtiment, et le mécanisme d'ajustement carbone aux frontières (MACF) pourrait augmenter les coûts à l'importation pour les produits à forte empreinte carbone. Les producteurs locaux, menés par Nobian aux Pays-Bas, modernisent leurs électrolyseurs à membrane couplés à des énergies renouvelables pour réduire le carbone incorporé et maintenir la compétitivité du CPE domestique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une demande croissante de polyéthylène chloré. Le Brésil et le Mexique déploient des toitures à trois couches à base de CPE dans les zones industrielles tropicales ; l'Arabie saoudite et les Émirats arabes unis spécifient des gaines CPE dans les câbles de forage offshore où l'immersion dans l'huile à 90 °C est courante. La moindre pression réglementaire sur les halogènes et l'ensoleillement intense favorisent une adoption progressive, soutenant une croissance diversifiée sur l'ensemble du marché du polyéthylène chloré.

Paysage concurrentiel

Le marché du polyéthylène chloré est modérément consolidé. Les producteurs axés sur les coûts dans le Shandong maintiennent des augmentations de capacité agressives. L'usine de 80 kilotonnes par an de Weifang Yaxing illustre les économies d'échelle, mais subit une dilution des marges lorsque les reculs des exportations se heurtent à la surabondance intérieure, ce qui pousse la direction à orienter la production vers le CPE de grade film et les composés pour tuyaux spéciaux.

Les acteurs à valeur ajoutée tels que Dow et Resonac se tournent vers le CPE spécial. Le catalogue ELASLEN 2024 de Resonac répertorie des grades à faible teneur en chlore pour les alliages de caoutchouc adhésif, des grades intermédiaires pour les modificateurs de PVC, et des grades à haute teneur en chlore pour les systèmes ignifuges V-0, accompagnés de services de formulation pour s'intégrer dans les plaques d'équipements pour semi-conducteurs et les aimants de blindage électromagnétique. Cette évolution augmente les prix de vente moyens et protège contre la substitution sans halogènes.

Les perturbateurs émergents mélangent le CPE avec des synergistes phosphore-azote ou pré-composent du CPE-EPDM pour répondre aux mandats LSZH. Leur intégration en aval capte les marges et maintient des barrières à l'entrée élevées. Le risque concurrentiel tourne autour de la réglementation : les interdictions de marchés publics européens et les facteurs carbone du MACF fragmentent les marchés en niveaux conformité-premium et bas coût, obligeant les multinationales à gérer des stocks fractionnés et à adapter les voies de certification.

Leaders du secteur du polyéthylène chloré

Weifang Yaxing Chemical Co. Ltd

Sundow Polymers Co. Ltd

Shandong Gaoxin Chemical Co. Ltd

Dow

Hangzhou Keli Chemical Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Weifang Yaxing a achevé le deuxième déboulonnage de son installation de Shouguang d'une capacité de 80 kilotonnes par an afin d'augmenter la production de CPE de grade film spécial de 15 %.

- Février 2024 : Resonac a publié un catalogue ELASLEN élargi détaillant des grades à 20-45 % de chlore positionnés pour les plaques PVC d'équipements pour semi-conducteurs et les alliages de caoutchouc magnétique.

Portée du rapport mondial sur le marché du polyéthylène chloré

Le polyéthylène chloré (CPE) est un élastomère thermoplastique produit par chloration du polyéthylène haute densité. Le CPE présente une flexibilité élevée, une résistance aux chocs, une résistance chimique, une résistance aux intempéries et une stabilité thermique, ce qui en fait une alternative supérieure au polyéthylène de grade standard. Le produit est utilisé dans des applications industrielles critiques telles que les modificateurs d'impact, la gaine de fils et câbles, les adhésifs, les tuyaux et tubes, et l'absorption infrarouge.

Le marché du polyéthylène chloré est segmenté par produit, application et géographie. Par type de produit, le marché est segmenté en CPE 135A, CPA 135B et autres produits. Par application, le marché est segmenté en modificateurs d'impact, gaine de fils et câbles, tuyaux et tubes, adhésifs et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le polyéthylène chloré dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| CPE 135A |

| CPE 135B |

| Autres produits |

| Modificateurs d'impact |

| Gaine de fils et câbles |

| Tuyaux et tubes |

| Adhésifs |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | CPE 135A | |

| CPE 135B | ||

| Autres produits | ||

| Par application | Modificateurs d'impact | |

| Gaine de fils et câbles | ||

| Tuyaux et tubes | ||

| Adhésifs | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du polyéthylène chloré ?

La taille du marché du polyéthylène chloré devrait augmenter de 0,76 milliard USD en 2025 à 0,8 milliard USD en 2026 et atteindre 1,04 milliard USD d'ici 2031, avec un CAGR de 5,41 % sur la période 2026-2031.

Quel grade de produit génère actuellement les revenus les plus élevés ?

Le CPE 135A semi-cristallin a dominé avec 52,94 % des revenus de 2025, car sa teneur en chlore de 35 % optimise la modification d'impact du PVC et la gaine de câbles.

Pourquoi l'Asie-Pacifique représente-t-elle la majeure partie de la demande mondiale ?

Les chaînes intégrées de chlore-alcali et d'extrusion PVC en Chine, en Inde et en Asie du Sud-Est offrent des matières premières à faible coût et une proximité avec les utilisateurs finaux dans les secteurs des câbles et de la construction, donnant à la région environ 72 % de parts en 2025.

À quelle vitesse les applications de tuyaux et tubes se développeront-elles jusqu'en 2031 ?

Elles devraient afficher un CAGR de 5,97 %, portées par le ravitaillement en hydrogène, le remplacement des tuyaux offshore et les infrastructures de recharge pour véhicules électriques.

Quel impact sur les coûts pourrait avoir le mécanisme d'ajustement carbone aux frontières de l'UE sur les importations ?

Les certificats liés aux émissions incorporées pourraient ajouter 50 à 100 EUR par tonne pour les grades chinois produits au charbon une fois que les polymères entreront dans le dispositif après 2028.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers producteurs contrôlent environ 55 à 60 % des revenus mondiaux, ce qui donne un score de concentration modéré de 6 / 10.

Dernière mise à jour de la page le: