Taille et part du marché de la cire de polyéthylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

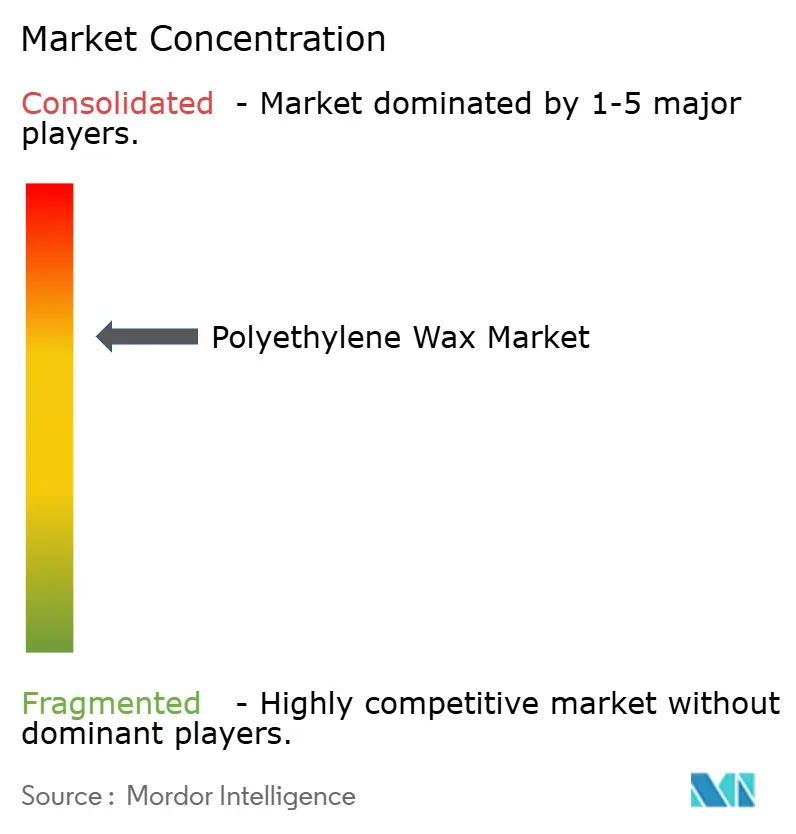

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cire de polyéthylène par Mordor Intelligence

La taille du marché de la cire de polyéthylène en 2026 est estimée à 2,02 milliards USD, en progression par rapport à la valeur de 2025 de 1,94 milliard USD, avec des projections pour 2031 indiquant 2,47 milliards USD, soit une croissance à un CAGR de 4,08 % sur la période 2026-2031. Cette croissance est soutenue par une demande persistante des usines de transformation du PVC, la montée en puissance rapide des capacités d'adhésifs thermofusibles et l'expansion continue des lignes d'encres d'imprimerie et de revêtements dans les pôles manufacturiers d'Asie-Pacifique. La hausse des investissements dans la pétrochimie indienne, les nouveaux projets de bio-éthylène en Thaïlande et les ajouts continus de capacités dans le compoundage PVC chinois renforcent la consommation régionale, même si les fluctuations des prix de l'éthylène et du naphta compriment les marges. Au cours des cinq prochaines années, les producteurs devraient privilégier les grades oxydés et autres grades à haute valeur ajoutée pour répondre au durcissement des contrôles européens sur les microplastiques, tout en couvrant simultanément le risque sur les matières premières grâce à des stratégies d'approvisionnement multi-matières premières. La dynamique concurrentielle se déplace vers les entreprises capables de garantir performance, durabilité et continuité d'approvisionnement dans un marché où la différenciation incrémentale des produits l'emporte désormais sur la simple expansion des volumes.

Principaux enseignements du rapport

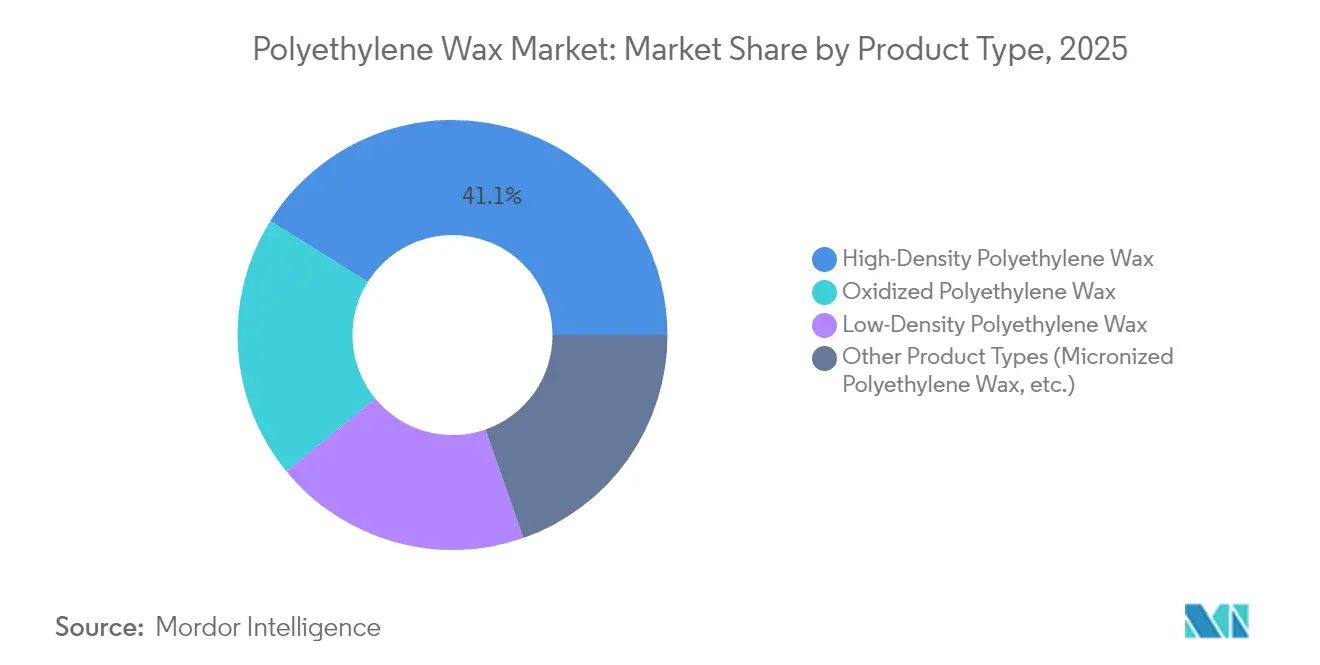

- Par type de produit, les grades haute densité ont dominé avec 41,10 % de la part du marché de la cire de polyéthylène en 2025, tandis que les grades oxydés devraient enregistrer le CAGR le plus rapide de 4,70 % d'ici 2031.

- Par procédé, les voies de polymérisation ont représenté 56,90 % de la taille du marché de la cire de polyéthylène en 2025, tandis que les procédés de modification devraient se développer à un CAGR de 4,86 % jusqu'en 2031.

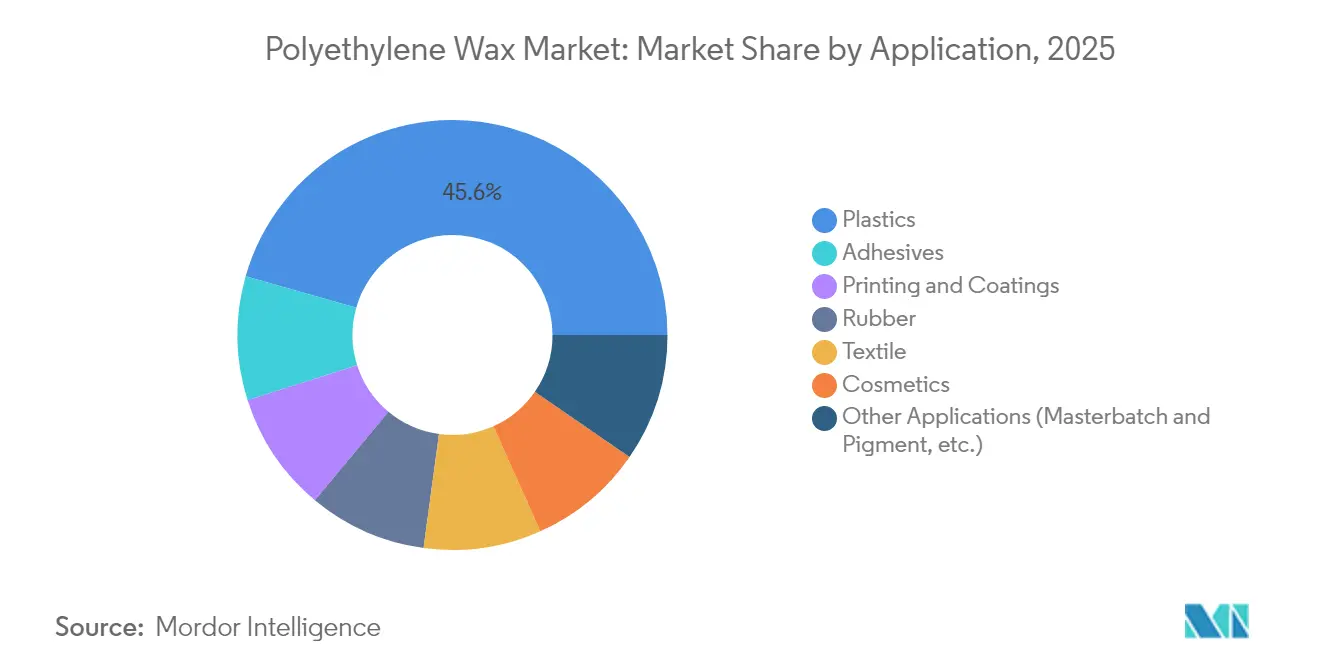

- Par application, la transformation des plastiques a représenté 45,60 % de la taille du marché de la cire de polyéthylène en 2025, tandis que les applications d'adhésifs progressent à un CAGR de 4,95 % sur la période de prévision.

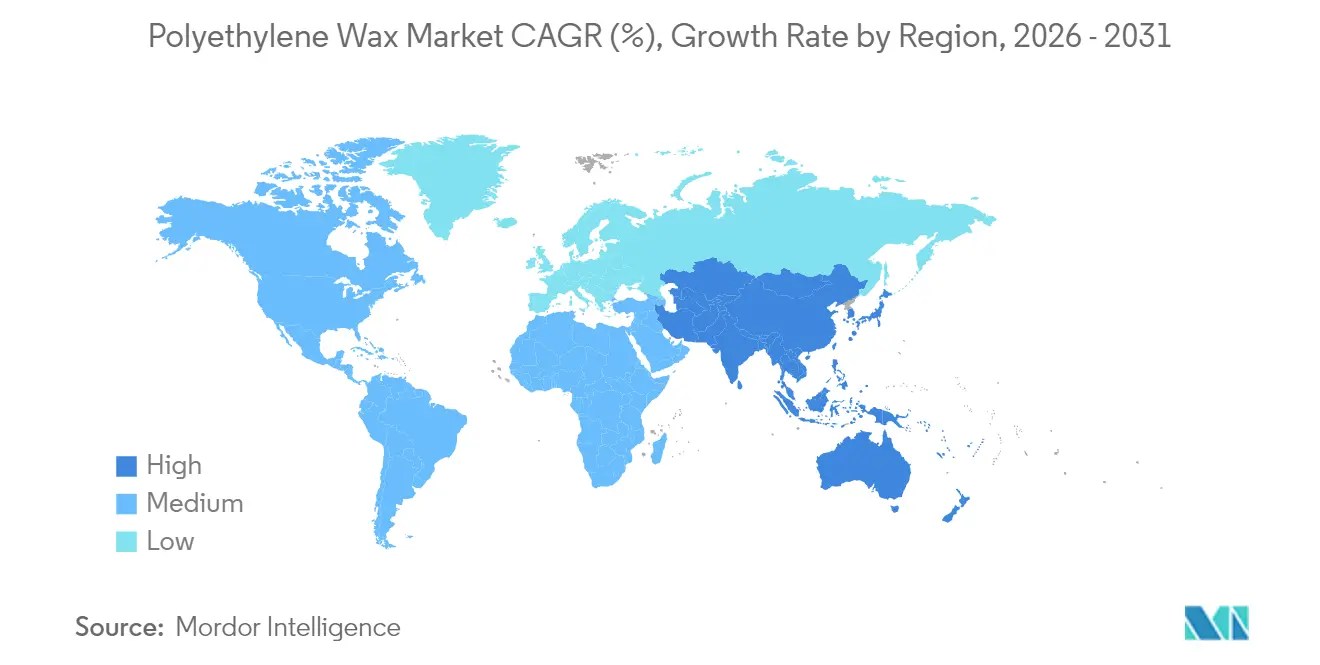

- Par géographie, l'Asie-Pacifique a détenu 51,70 % de la part du marché de la cire de polyéthylène en 2025 et est en voie d'atteindre un CAGR de 4,88 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cire de polyéthylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de transformation du PVC en Asie | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante d'adhésifs thermofusibles | +0.80% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion du secteur des encres d'imprimerie et des revêtements | +0.60% | Mondial, porté par la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du compoundage du caoutchouc industriel | +0.40% | Mondial, porté par l'automobile en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Besoins en lubrification des filaments pour la fabrication additive | +0.30% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de transformation du PVC en Asie

Les solides programmes d'infrastructure en Chine, en Inde et au Vietnam continuent de soutenir le débit du PVC, stimulant la demande de cire de polyéthylène en tant qu'auxiliaire de traitement clé. Les nouvelles unités PVC chinoises maintiennent des taux de marche élevés malgré la surabondance générale de polyéthylène, grâce aux dépenses de travaux publics soutenues par l'État. Les normes de qualité obligatoires de l'Inde sur le polyéthylène vierge, entrées en vigueur en janvier 2024, relèvent les standards de cohérence des matériaux, stimulant indirectement une plus grande adoption de cires de haute pureté. La coentreprise Braskem-SCG en Thaïlande accélère l'intégration de la bio-éthylène, garantissant une base de matières premières plus stable qui protège les transformateurs régionaux des fluctuations des prix du pétrole. La mise à niveau de l'éthane de 700 millions USD au complexe de Long Son au Vietnam renforce la résilience des chaînes d'approvisionnement locales. Ces développements améliorent les options en matière de matières premières tout en accroissant l'exposition aux risques géopolitiques et logistiques susceptibles de se répercuter sur le marché de la cire de polyéthylène.

Demande croissante d'adhésifs thermofusibles

La croissance rapide du commerce électronique et l'évolution des formats de produits d'hygiène alimentent les volumes d'adhésifs thermofusibles, intensifiant la consommation de cire de polyéthylène alors que les formulateurs affinent les paramètres de viscosité et de résistance thermique. La cire de polyéthylène contribue à équilibrer le temps de prise, la résistance des liaisons et la stabilité thermique dans les lignes d'emballage qui migrent vers des chimies sans PFAS. L'AddWorks PPA sans PFAS de Clariant illustre la manière dont les objectifs de durabilité dictent le choix des additifs, tandis que le LC100 de Sasol montre que la décarbonisation peut coexister avec la performance. Bien que les formulateurs d'adhésifs puissent répercuter certaines hausses de matières premières en aval, des pics prolongés des prix de l'éthylène pourraient comprimer les marges, forçant une attention accrue sur les grades de cire à haute efficacité. À mesure que les propriétaires de marques adoptent des emballages mono-matériaux recyclables, la demande devrait favoriser les cires oxydées qui améliorent l'adhérence aux substrats polaires.

Expansion du secteur des encres d'imprimerie et des revêtements

La croissance de l'impression numérique et des revêtements industriels nécessite des cires capables d'assurer résistance aux rayures, glissance et dispersibilité dans des conditions de durcissement plus rapides. La gamme Luwax de BASF répond aux besoins de dispersion à haute contrainte de cisaillement pour les mélanges-maîtres riches en pigments, tandis que la plateforme de cire de son de riz de Clariant atteint jusqu'à 80 % d'émissions de cycle de vie inférieures par rapport aux alternatives à base de montan. Les poudres de biocire micronisées surpassent désormais le PTFE dans les revêtements de finition époxy biosourcés, renforçant la transition vers des solutions sans fluor. La volonté de réduire les revêtements à composés organiques volatils dans les usines d'appareils électroménagers en Asie élargit encore le marché de la cire de polyéthylène, les formulateurs migrant vers des systèmes à base d'eau qui nécessitent toujours des promoteurs de glissance. Néanmoins, l'accélération des seuils d'écolabels européens oblige les fournisseurs à valider chaque additif par rapport aux critères de microplastiques en fin de vie.

Croissance du compoundage du caoutchouc industriel

La reprise automobile et la conception de pneumatiques pour véhicules électrifiés stimulent la demande de cires pouvant servir de lubrifiants internes et d'agents de démoulage dans les mélanges de caoutchouc haute performance. Les composites renforcés au graphène nécessitent des chimies de cire adaptées pour assurer une dispersion uniforme des charges et des profils de vulcanisation optimaux. Les systèmes CR/SBR réticulés à l'oxyde d'étain (II) bénéficient également de cires à faible masse moléculaire contrôlée qui facilitent le démoulage sans compromettre la résistance aux flammes. La pression des équipementiers pour réduire la résistance au roulement pousse les compoundeurs à adopter des packages d'additifs qui améliorent l'écoulement tout en limitant l'accumulation de chaleur, élevant ainsi la fonctionnalité de la cire au-delà des simples auxiliaires de traitement. Les expansions de pneumatiques en Asie-Pacifique compensent le ralentissement de la production européenne, mais tout ralentissement de la production mondiale de véhicules légers pourrait freiner la croissance dans ce segment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'éthylène et du naphta | -0.70% | Mondial ; prononcé dans les régions dépendant des matières premières importées | Court terme (≤ 2 ans) |

| Concurrence par les prix des cires de paraffine et des cires de Fischer-Tropsch | -0.50% | Mondial ; utilisations finales sensibles aux coûts | Moyen terme (2-4 ans) |

| Limites plus strictes sur les microplastiques dans les cosmétiques | -0.30% | Union européenne en premier lieu, débordement vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'éthylène et du naphta

Les fluctuations des prix de l'éthylène et du naphta continuent de comprimer les marges des producteurs, en particulier pour les installations encore liées aux vapocraqueurs à liquides. La chaîne des oléfines en surabondance en Asie a poussé les prix de l'éthylène à des niveaux pluriannuels bas, érodant la rentabilité intégrée. En revanche, les valeurs du propylène de qualité polymère en Amérique du Nord sont orientées à la hausse en raison de la tension de l'offre, ajoutant une volatilité supplémentaire pour les modificateurs dérivés des flux de raffinerie. La décarbonisation de l'éthylène via des vapocraqueurs à chauffage électrique ou des retrofits CCS pourrait porter les coûts de trésorerie à près de 2 900 GBP par tonne, un obstacle que seuls les grands acteurs peuvent absorber[1]Royal Society of Chemistry, "Approches de décarbonisation pour la production d'éthylène," rsc.org . Les petits producteurs de cire dépourvus de programmes de couverture risquent une érosion des marges à chaque pic du naphta, ce qui incite certains à explorer des matières premières biosourcées ou à base de carbone recyclé. Une planification efficace des stocks et une diversification vers des grades oxydés utilisant des flux de matières premières alternatifs peuvent atténuer le choc, mais ne peuvent pas éliminer totalement l'exposition aux matières premières.

Concurrence par les prix des cires de paraffine et de Fischer-Tropsch

Les utilisateurs finaux dans les segments PVC et textile sensibles aux prix continuent d'évaluer les cires de paraffine et de Fischer-Tropsch comme substituts fonctionnels, exerçant une pression à la baisse sur les primes de la cire de polyéthylène. La capacité de Fischer-Tropsch chinoise a régulièrement augmenté depuis 2023, générant des offres plus compétitives vers l'Asie du Sud-Est et l'Amérique du Sud[2]STLE, "Tendances du marché," stle.org . La paraffine d'origine pétrolière reste attractive dans les applications où une faible dureté à la fusion suffit, malgré la pression récente sur les pools de cire de raffinerie. Les producteurs de cire de polyéthylène de spécialité répondent en promouvant une stabilité thermique supérieure, une viscosité plus faible et la conformité réglementaire, mais doivent également gérer le choc des prix chez les transformateurs confrontés à des cycles de fonds de roulement serrés. À moyen terme, l'écart de prix devrait se réduire à mesure que les producteurs de cires synthétiques affinent leur positionnement produit, bien que tout effondrement prolongé des prix du brut puisse à nouveau faire pencher l'équation des coûts en faveur des concurrents à base de paraffine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la haute densité face à l'innovation des grades oxydés

Les grades haute densité ont maintenu 41,10 % de la part du marché de la cire de polyéthylène en 2025, bénéficiant de leur résistance mécanique bien documentée et de leur endurance à haute température qui restent indispensables dans les lignes de fusion PVC et de revêtements industriels. Le volume dominant du segment continue d'ancrer les multiples chez les transformateurs d'Asie-Pacifique qui valorisent un contrôle cohérent du point de fusion. Les cires oxydées, bien que représentant encore une base plus modeste, enregistrent un CAGR de 4,70 % à mesure que les formulateurs se tournent vers des grades qui améliorent l'adhérence, l'imprimabilité et le mouillage des pigments tout en répondant aux directives sans PFAS émanant de l'Union européenne.

L'innovation au sein des offres oxydées se concentre sur des plages d'indice d'acide équilibrées permettant aux transformateurs d'augmenter les charges de PVC recyclé sans compromettre la finition de surface. Le Licolub PED 1316 de Clariant cible précisément ce besoin, démontrant comment les fournisseurs synchronisent les attributs des produits avec les mandats d'économie circulaire. Parallèlement, la cire de polyéthylène micronisée se taille des positions de niche dans les cosmétiques et les revêtements en poudre grâce à sa capacité à assurer anti-blocage et matité à très faibles dosages. Bien que le contrôle réglementaire autour des microplastiques puisse tempérer l'adoption dans les cosmétiques, les fournisseurs repositionnent ces grades autour d'arguments biosourcés et d'une teneur en biocarbone plus élevée. En conséquence, la différenciation des produits plutôt que les volumes en vrac dictera les trajectoires de rentabilité au sein du marché de la cire de polyéthylène.

Par procédé : le leadership de la polymérisation remis en question par la croissance de la modification

Les voies de polymérisation ont fourni 56,90 % de la taille du marché de la cire de polyéthylène en 2025, s'appuyant sur des réacteurs matures, un approvisionnement avantageux en éthane et de solides économies d'échelle qui maintiennent les courbes de coûts à un niveau bas. Cette voie soutient également la capacité biosourcée que Braskem développe au Brésil et en Thaïlande, renforçant les options bas carbone qui résonnent avec les feuilles de route de décarbonisation des propriétaires de marques. Les procédés de modification — englobant le greffage au peroxyde, l'oxydation contrôlée et le craquage thermique — se développent à un CAGR de 4,86 % à mesure que les clients demandent des fenêtres de masse moléculaire plus étroites et des fonctionnalités polaires qui améliorent la compatibilité avec les polymères polaires.

La gamme Hi-Wax de Mitsui Chemicals montre comment une fonctionnalisation incrémentale crée de la valeur, offrant des grades à indice d'acide et de type Fischer-Tropsch pour des profils de viscosité à l'état fondu spécialisés. En parallèle, les techniques au peroxyde en solution ouvrent des voies vers des structures semi-télécheliques qui élargissent l'adhérence tout en évitant la réticulation en thermodurcissables. Bien que les paniers de craquage thermique restent une tranche modeste, ils répondent aux niches à indice de carbonisation élevé et faible masse moléculaire telles que les composés de remplissage de câbles. L'allocation des dépenses d'investissement s'oriente de plus en plus vers des mises à niveau incrémentales qui augmentent la flexibilité des lignes, permettant aux producteurs de pivoter entre la production haute densité et oxydée en réponse aux schémas de commandes à court terme.

Par application : la domination des plastiques cède la place à la dynamique des adhésifs

La transformation des plastiques a absorbé 45,60 % de la taille du marché de la cire de polyéthylène en 2025, ancrée par l'extrusion PVC, la dispersion de mélanges-maîtres et les lignes de compoundage de polyoléfines qui s'appuient sur les cires pour réduire la viscosité à l'état fondu et améliorer le débit. Néanmoins, le segment des adhésifs s'accélère à un CAGR de 4,95 % dans le sillage d'une forte demande d'adhésifs thermofusibles pour l'emballage, l'exécution du commerce électronique et les articles d'hygiène jetables. Ce glissement souligne une propension à la diversification des utilisations finales, les transformateurs recherchant des débouchés à marges plus élevées moins exposés aux cycles de prix des polymères.

Les grades de cire adaptés aux formulations thermofusibles doivent offrir une dureté constante et des distributions de masse moléculaire étroites pour affiner la vitesse de prise — des caractéristiques que les grades oxydés et basse densité peuvent fournir. Dans l'impression et les revêtements, l'adoption des presses numériques entraîne des formulations nécessitant une résistance à l'abrasion sans sacrifier l'écoulement, consolidant davantage la pénétration de la cire. L'utilisation dans les composés de caoutchouc s'intensifie avec le rebond automobile, mais toute baisse des constructions de véhicules pourrait peser sur la demande. Les cosmétiques restent une variable imprévisible : les restrictions européennes sur les microplastiques remettent en question la cire de polyéthylène traditionnelle mais créent simultanément un espace blanc pour les offres biosourcées ou fonctionnalisées conformes aux nouveaux seuils. Les lubrifiants pour fibres textiles conservent une part mince mais stable de la consommation, les producteurs de filaments asiatiques maintenant une production de fils à valeur ajoutée.

Analyse géographique

L'Asie-Pacifique a ancré 51,70 % de la part du marché de la cire de polyéthylène en 2025 et suit un CAGR de 4,88 % jusqu'en 2031, portée par des dépenses d'infrastructure persistantes, l'expansion des empreintes pétrochimiques et des coûts de production compétitifs. Les usines de conduits PVC et de profilés de fenêtres en Chine continuent de consommer de grands volumes même si la surabondance générale de polyéthylène pèse sur la réalisation des prix, tandis que les mises à niveau de bio-éthylène au Vietnam et en Thaïlande renforcent l'autonomie régionale en matières premières. L'Inde a réservé 87 milliards USD pour de nouveaux complexes pétrochimiques, garantissant que la demande de cire en aval reste dynamique parallèlement à la croissance domestique des tuyaux et de l'emballage. Le Japon et la Corée du Sud contribuent à une demande à haute valeur ajoutée pour les composants de revêtements et de batteries, renforçant le leadership de l'Asie-Pacifique tant en termes de volume que de valeur.

L'Amérique du Nord affiche un profil mature mais résilient, aidé par l'éthane de gaz de schiste à faible coût qui soutient une production compétitive de cire par polymérisation. Les expansions PVC prévues chez Formosa et Shintech pourraient stimuler la consommation intérieure de cire, bien que la volatilité des prix du propylène puisse tempérer la rentabilité. L'accent mis par le Canada sur les polymères d'économie circulaire et le cluster croissant de films d'emballage au Mexique complètent le tableau régional, maintenant une croissance régulière mais plus lente par rapport à l'Asie. L'Europe fait face à un avenir à double trajectoire : une législation stricte sur les microplastiques et un agenda de pacte vert accéléré contraignent les reformulations vers des cires biosourcées tout en augmentant simultanément les coûts de conformité. Le partenariat de Honeywell avec Vioneo pour un complexe de plastiques sans combustibles fossiles de 1,5 milliard EUR en Belgique souligne un pivot vers des matières premières bas carbone, signalant de potentielles turbulences pour les importations traditionnelles de cire. L'Allemagne, le Royaume-Uni et la France restent de solides adopteurs de revêtements haute performance et de composés techniques qui s'appuient sur des grades de cire de spécialité. L'Amérique du Sud, portée par les expansions de Braskem au Brésil, et le Moyen-Orient et l'Afrique, tirant parti de l'ambition saoudienne en aval, représentent des poches de demande émergentes ; cependant, les défis logistiques et les fluctuations monétaires devraient maintenir ces régions à des taux de croissance à un chiffre moyen à moyen terme.

Paysage concurrentiel

Le marché de la cire de polyéthylène est modérément consolidé. BASF tire parti de son réseau mondial d'additifs pour intégrer les cires dans de larges solutions de mélanges-maîtres, renforçant la fidélisation des clients. Clariant continue de se différencier grâce au lancement d'additifs biosourcés tels que la série Licocare RBW Vita, introduisant un contenu en carbone renouvelable sans sacrifier la fonctionnalité. Braskem maintient un avantage de premier entrant dans les cires renouvelables, ayant augmenté sa capacité d'éthylène vert à 260 ktpa et lancé la première cire de polyéthylène à base de canne à sucre au monde en 2025.

Les mouvements stratégiques de 2024-2025 mettent en évidence un pivot de l'expansion des volumes vers la durabilité et la spécialisation. La scission par Honeywell de son activité Matériaux Avancés, rebaptisée Solstice Advanced Materials, positionne la nouvelle entité pour cibler les cires techniques à haute marge dans une fourchette de revenus de 3,7 à 3,9 milliards USD avec des marges d'EBITDA de 25 %. Mitsui Chemicals met à niveau ses réacteurs de modification pour augmenter la production de grades Hi-Wax à indice d'acide, visant à capter la croissance dans les agents de couplage de polymères polaires. Les producteurs asiatiques émergents misent sur des voies Fischer-Tropsch pouvant basculer entre des coupes de paraffine synthétique et de cire de polyéthylène, une tactique orientée vers les marchés sensibles aux coûts dans les textiles et le PVC. Les dépôts de brevets indiquent une activité accrue autour de la fonctionnalisation au peroxyde et du greffage de biocarbone, suggérant que la concurrence future résidera dans l'ingénierie au niveau moléculaire plutôt que dans les courses aux capacités en champ libre.

L'agilité de la chaîne d'approvisionnement devient un paramètre concurrentiel central. Les producteurs renforcent la logistique ferroviaire et en conteneurs isothermes pour amortir les chocs de l'éthylène et du naphta, tout en mettant simultanément en œuvre la transparence carbone de portée 3 pour satisfaire les propriétaires de marques en aval. Les entreprises disposant de réseaux de production multi-régionaux peuvent rediriger les volumes pour compenser les dislocations régionales de matières premières, une capacité dont les petites entreprises manquent souvent. En conséquence, le positionnement concurrentiel évolue vers des portefeuilles intégrés et prêts pour la durabilité, capables de résister à la volatilité des matières premières tout en répondant aux spécifications de performance client strictes au sein du marché de la cire de polyéthylène.

Leaders du secteur de la cire de polyéthylène

BASF SE

Clariant

DEUREX

Honeywell International Inc.

MITSUI CHEMICALS,INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Gulbrandsen a annoncé des plans pour étendre sa capacité de fabrication de cire de polyéthylène et établir une nouvelle usine de polymères fonctionnels à Dahej, en Inde. Prévue pour être opérationnelle d'ici mi-2026, cette expansion est conçue pour améliorer la production de polymères et de cires de spécialité et élargir son portefeuille de produits.

- Mai 2024 : Clariant a présenté le Licolub PED 1316, une cire de polyéthylène haute densité oxydée, au NPE 2024. Le lancement de cette solution innovante est susceptible d'influencer significativement le marché de la cire de polyéthylène en répondant aux demandes croissantes en matière de durabilité et d'efficacité opérationnelle.

Périmètre du rapport mondial sur le marché de la cire de polyéthylène

Le rapport sur le marché de la cire de polyéthylène comprend :

| Cire de polyéthylène haute densité |

| Cire de polyéthylène basse densité |

| Cire de polyéthylène oxydée |

| Autres types de produits (cire de polyéthylène micronisée, etc.) |

| Polymérisation |

| Modification |

| Craquage thermique |

| Plastiques |

| Adhésifs |

| Impression et revêtements |

| Caoutchouc |

| Cosmétiques |

| Textile |

| Autres applications (mélange-maître et pigment, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cire de polyéthylène haute densité | |

| Cire de polyéthylène basse densité | ||

| Cire de polyéthylène oxydée | ||

| Autres types de produits (cire de polyéthylène micronisée, etc.) | ||

| Par procédé | Polymérisation | |

| Modification | ||

| Craquage thermique | ||

| Par application | Plastiques | |

| Adhésifs | ||

| Impression et revêtements | ||

| Caoutchouc | ||

| Cosmétiques | ||

| Textile | ||

| Autres applications (mélange-maître et pigment, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cire de polyéthylène ?

La taille du marché de la cire de polyéthylène est de 2,02 milliards USD en 2026 et devrait atteindre 2,47 milliards USD d'ici 2031.

Quelle région est en tête du marché de la cire de polyéthylène ?

L'Asie-Pacifique représente 51,70 % de la demande mondiale et est également la région à la croissance la plus rapide avec un CAGR de 4,88 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

La cire de polyéthylène oxydée est le segment de produit en expansion la plus rapide, enregistrant un CAGR de 4,70 % dans le sillage d'une demande croissante pour des solutions améliorant l'adhérence et sans PFAS.

Pourquoi les adhésifs thermofusibles sont-ils importants pour le marché de la cire de polyéthylène ?

Les adhésifs thermofusibles nécessitent de la cire de polyéthylène pour le contrôle de la viscosité et l'optimisation du temps de prise, et leur croissance rapide — notamment dans l'emballage durable — propulse la consommation de cire à un CAGR de 4,95 % dans ce segment d'application.

Comment les fluctuations des prix des matières premières affectent-elles le marché ?

La volatilité des prix de l'éthylène et du naphta comprime les marges des producteurs, faisant de la diversification de la chaîne d'approvisionnement et de l'intégration de matières premières biosourcées des priorités stratégiques essentielles.

Quelles tendances en matière de durabilité influencent la demande future ?

Les réglementations européennes sur les microplastiques et les objectifs de décarbonisation des propriétaires de marques poussent les producteurs vers des grades de cire biosourcés, oxydés et à haute fonctionnalité capables de répondre à la fois aux critères de performance et aux critères environnementaux.

Dernière mise à jour de la page le: