Taille et part de marché des revêtements prothétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

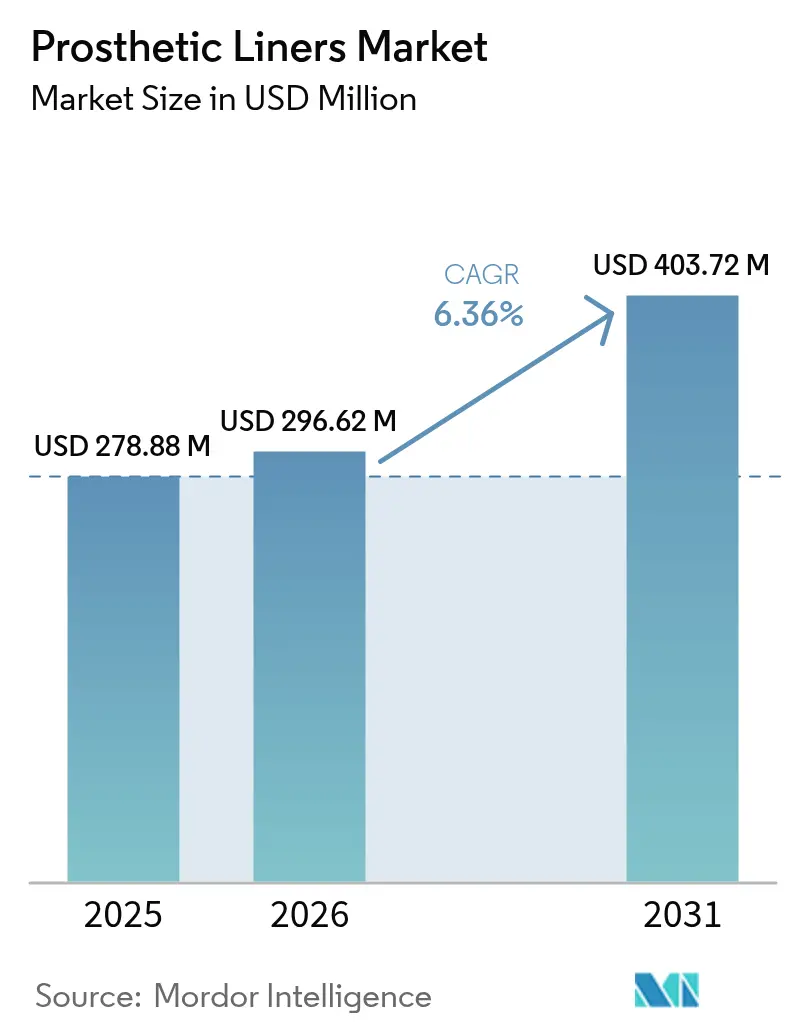

| Taille du Marché (2026) | 296.62 Millions de dollars américains |

| Taille du Marché (2031) | 403.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements prothétiques par Mordor Intelligence

La taille du marché des revêtements prothétiques était évaluée à 278,88 millions USD en 2025 et devrait croître de 296,62 millions USD en 2026 pour atteindre 403,72 millions USD d'ici 2031, à un CAGR de 6,36 % au cours de la période de prévision (2026-2031). Cette expansion résulte du poids combiné des amputations liées au diabète, des avancées rapides dans les silicones de qualité médicale et des politiques des payeurs qui favorisent l'investissement précoce dans des revêtements premium afin d'éviter les complications ultérieures. La demande clinique est également stimulée par les flux de travail de numérisation 3D qui réduisent le temps en cabinet, améliorent le succès du premier ajustement et renforcent l'adhésion des patients [1]Julio A. Rivera, "Estimation de la prévalence récente de la perte de membres aux États-Unis et mise à jour des projections futures," Archives of Rehabilitation Research and Clinical Translation, sciencedirect.com. Les fabricants qui s'appuyaient autrefois sur le moulage conventionnel s'empressent d'associer la personnalisation numérique à des chaînes d'approvisionnement plus légères, même si un régime plus strict de caractérisation chimique selon la norme ISO 10993 redessine les feuilles de route en matière de R&D. Les acheteurs institutionnels consacrent désormais davantage de budgets à la résilience de la chaîne d'approvisionnement, reflétant une évolution plus large du secteur des technologies médicales vers des sources de matières premières diversifiées. Dans ce contexte, le marché des revêtements prothétiques bénéficie d'un afflux régulier de patients diabétiques et traumatisés nécessitant des cycles fréquents de remplacement de revêtements, assurant une visibilité pluriannuelle des revenus pour les acteurs établis et les nouveaux entrants.

Principaux enseignements du rapport

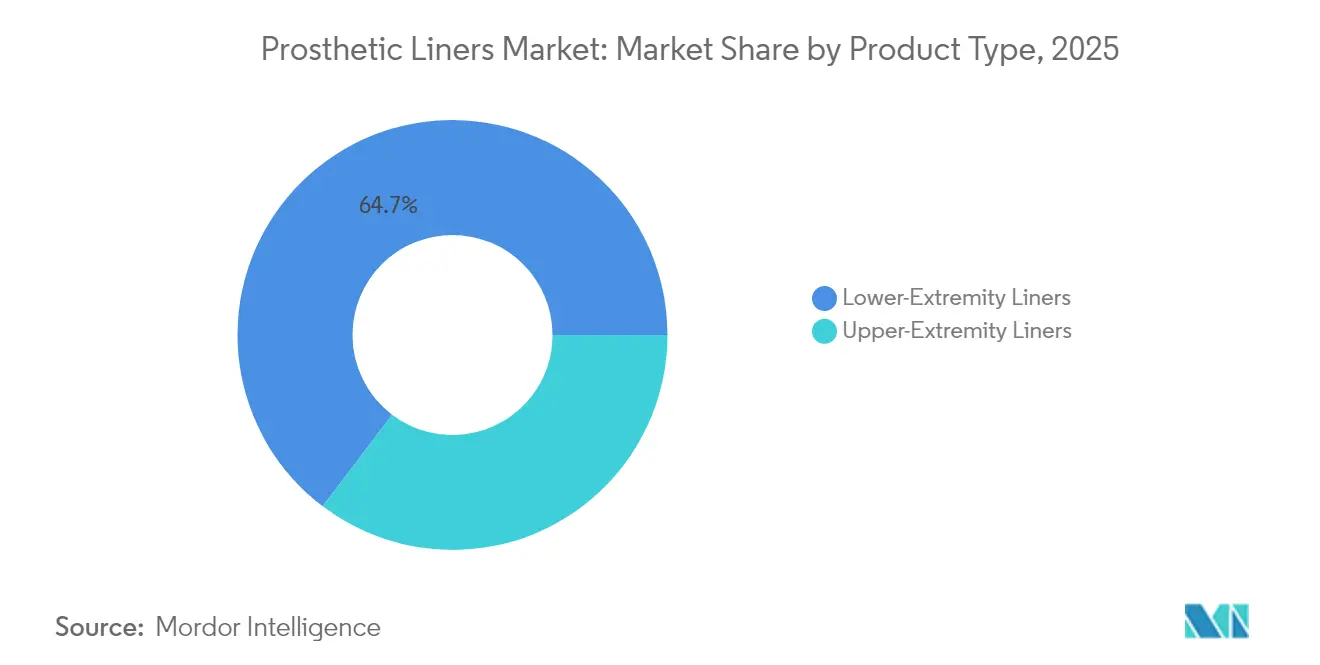

- Par type de produit, les revêtements pour membres inférieurs représentaient 64,68 % de la part de marché des revêtements prothétiques en 2025, tandis que les unités pour membres supérieurs devraient enregistrer un CAGR de 7,12 % d'ici 2031.

- Par matériau, le silicone a capturé 55,67 % des revenus en 2025 ; les élastomères thermoplastiques affichent la croissance la plus rapide avec un CAGR de 6,97 % jusqu'en 2031.

- Par type de suspension, les systèmes à verrou à broche étaient en tête avec 55,35 % de part en 2025, tandis que les modèles coussinets suivent un CAGR de 7,03 % jusqu'en 2031.

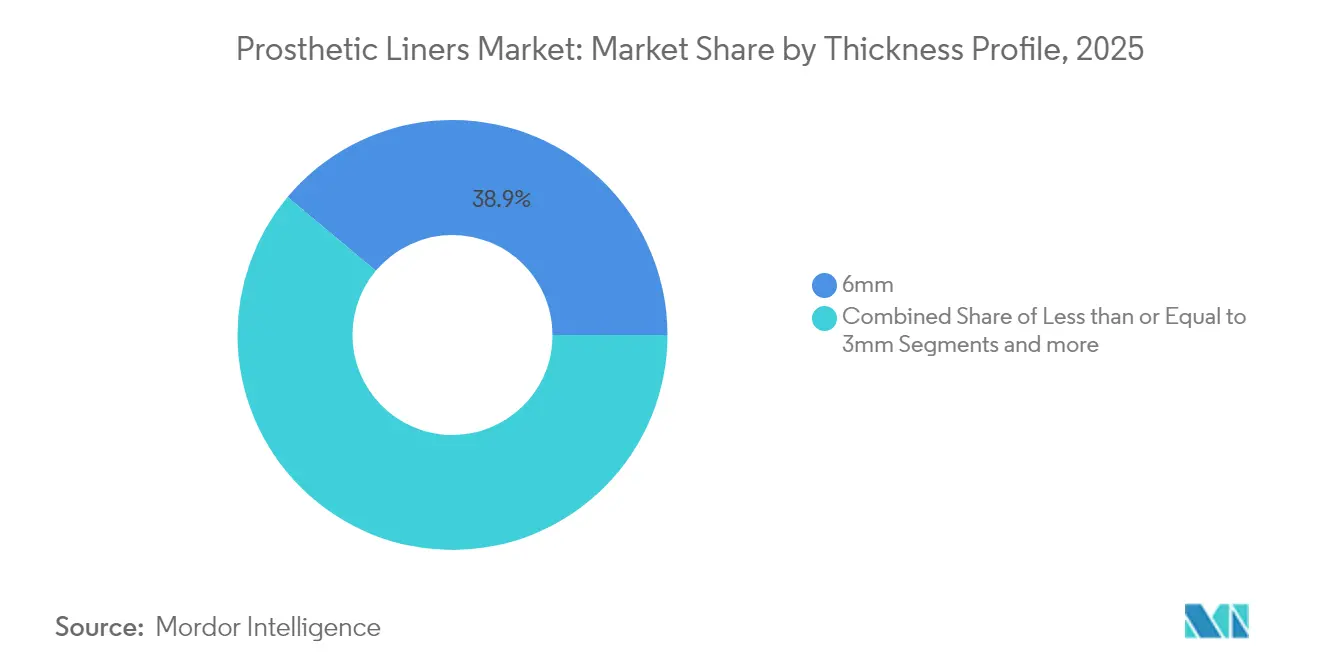

- Par épaisseur, les revêtements de 6 mm représentaient 38,92 % de part en 2025 ; les profils ≤ 3 mm progressent à un CAGR de 7,01 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 64,83 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires affichent une trajectoire de croissance de 6,93 % jusqu'en 2031.

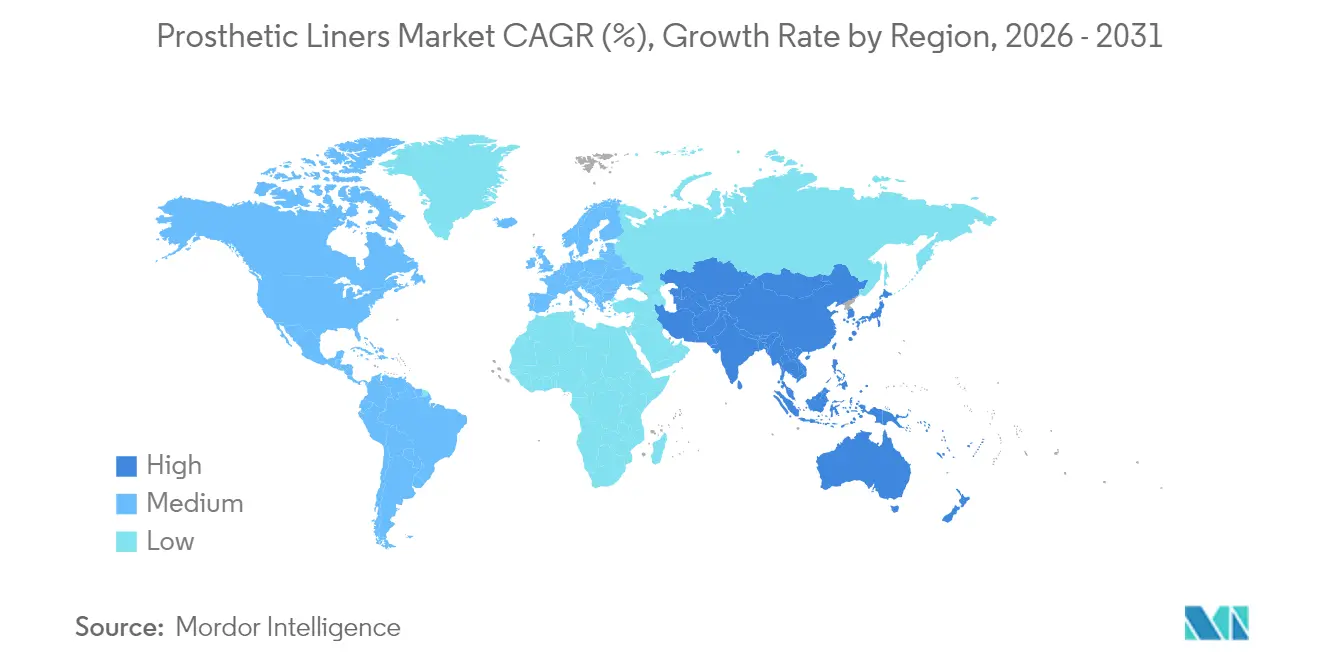

- Par géographie, l'Amérique du Nord a contribué à 42,02 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements prothétiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des amputations liées au diabète | +1.8% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Nombre croissant d'accidents de la route et d'accidents industriels | +1.2% | Asie-Pacifique, MEA, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Extension de la couverture de remboursement pour les revêtements avancés | +1.1% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation rapide des matériaux dans les silicones de qualité médicale | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Revêtements numérisés en 3D sur mesure réduisant les taux de réajustement | +0.7% | Amérique du Nord, UE → Mondial | Moyen terme (2 à 4 ans) |

| Revêtements de compression stérilisables multi-patients pour les cliniques | +0.4% | Marchés émergents, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des amputations liées au diabète

Le diabète redessine l'épidémiologie mondiale de la perte de membres en propulsant la maladie vasculaire devant les traumatismes comme principale cause d'amputation des membres inférieurs. Des projections publiées dans des revues à comité de lecture indiquent que la prévalence de la perte de membres pourrait augmenter de 145 % d'ici 2060 si les tendances métaboliques se maintiennent. Ce changement élargit la base adressable pour les revêtements premium, car les amputés diabétiques présentent des volumes de membres fluctuants et un risque élevé d'infection, incitant les prothésistes à prescrire des silicones respirants avec antimicrobiens intégrés. Les payeurs considèrent désormais ces améliorations comme des outils de prévention des coûts réduisant les taux de réadmission et les dépenses liées aux soins des ulcères. Les fabricants d'appareils qui associent à leurs revêtements une formation clinique spécifique au diabète acquièrent un avantage concurrentiel auprès des équipes d'achats hospitaliers et des réseaux d'assurance basés sur la valeur.

Nombre croissant d'accidents de la route et d'accidents industriels

Les traumatismes constituent une cohorte importante, démographiquement plus jeune, qui exige des revêtements robustes capables de soutenir des modes de vie à haute activité physique. Une étude mondiale sur la prévalence a recensé 57,7 millions d'amputés traumatiques en 2017, les blessures routières représentant 15,7 % et les forces mécaniques 10,4 % des cas. L'Asie-Pacifique enregistre la charge la plus lourde à mesure que l'urbanisation et l'industrialisation progressent plus rapidement que les cadres de sécurité au travail. Ces patients recherchent des revêtements durables avec des interfaces compatibles avec les capteurs pour le suivi des activités, ce qui pousse à son tour les équipementiers vers des composites multi-matériaux capables de dissiper le cisaillement sans alourdir l'ensemble. Des analyses économiques associent des taux rapides de retour au travail à l'adoption de revêtements de meilleure qualité, renforçant la volonté des payeurs de rembourser les modèles orientés performance dans les centres de traumatologie.

Extension de la couverture de remboursement pour les revêtements avancés

Les régulateurs continuent d'ajuster les barèmes tarifaires pour refléter les bénéfices fonctionnels plutôt que la seule classe de dispositifs. En 2024, le réseau des prestataires Medicare américains a introduit des modificateurs HCPCS distincts qui raccourcissent les cycles de demande de remboursement pour les codes de revêtements avancés. Les assureurs commerciaux ont suivi en amendant les libellés de leurs polices pour couvrir les revêtements compatibles avec les microprocesseurs, sous réserve d'un score de niveau fonctionnel. Des évolutions parallèles en Europe, dans le cadre des modèles d'achat basés sur la valeur, récompensent désormais les gains démontrables en matière de distribution des pressions ou les indicateurs de gestion de l'humidité. Ces mesures réduisent les obstacles financiers à la charge des patients, permettant aux cliniques de prothèses de présenter les revêtements premium comme neutres en termes de coûts par rapport aux options conventionnelles lorsque la maintenance sur toute la durée de vie est prise en compte.

Innovation rapide des matériaux dans les silicones de qualité médicale

Les fournisseurs de silicone ont développé de nouvelles formulations chimiques répondant aux normes USP Classe VI et ISO 10993, tout en améliorant la résistance à la déchirure et la transmission de vapeur d'eau. Des producteurs tels qu'Elkem déploient une réticulation exclusive qui augmente la résistance à la traction tout en préservant l'élasticité, atténuant ainsi la prévalence de 90,9 % des problèmes dermatologiques documentée chez les utilisateurs de revêtements. Des études pilotes avec des manchons en silicone perforé enregistrent une baisse de 4 % de la température cutanée accompagnée de niveaux d'humidité plus faibles, répondant directement aux points douloureux des patients en matière de confort. Il en résulte une proposition de valeur fondée sur des données de résultats plutôt que sur de vagues affirmations de douceur, contribuant à justifier une tarification premium dans les appels d'offres.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de vente moyen élevé des revêtements premium | −1.3% | Marchés émergents, Mondial | Moyen terme (2 à 4 ans) |

| Complications dermatologiques et problèmes de boutons de chaleur | −0.8% | Climats humides, Mondial | Court terme (≤ 2 ans) |

| Absence de normes de test de biocompatibilité spécifiques aux revêtements | −0.6% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement volatile en silicones de qualité médicale | −0.5% | Pôles de fabrication en Asie-Pacifique, Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyen élevé des revêtements premium

Le prix reste le principal obstacle à l'adoption lorsque les plafonds des payeurs sont en retard par rapport à l'inflation des coûts des matériaux. Les revêtements avancés peuvent se vendre au triple du prix des modèles d'entrée de gamme, et les amputés ont généralement besoin de plusieurs remplacements au cours du cycle de vie de l'emboîture. Des économistes font remarquer qu'un patient transtibial appareillé à 40 ans pourrait faire face à des dépenses liées aux revêtements sur un horizon de 30 ans rivalisant avec les niveaux de revenus des ménages dans les économies émergentes. Les fournisseurs multinationaux ont répondu par des catalogues segmentés mais se heurtent encore à un choc des prix sur les marchés en paiement direct, ralentissant la pénétration malgré des bénéfices cliniques évidents. Tant que le rattrapage des remboursements ou l'innovation en matière de réduction des coûts ne comblera pas l'écart, les offres à valeur ajoutée domineront les zones rurales et les géographies à faibles revenus.

Complications dermatologiques et problèmes de boutons de chaleur

Les revêtements occlusifs créent un micro-environnement propice à l'accumulation d'humidité, à la colonisation bactérienne et à la macération cutanée. Un audit clinique fréquemment cité a constaté que 90,9 % des utilisateurs de prothèses transtibiaux signalaient au moins une plainte cutanée liée aux revêtements à enroulement. Les épisodes d'infection prolongent la durée de réadaptation et nécessitent souvent des soins de plaies coûteux, érodant directement les économies prévues par les payeurs sur les produits premium. Bien que les revêtements perforés et les revêtements antimicrobiens soient prometteurs, l'équilibre parfait entre la suspension hermétique et le confort respirant continue d'échapper aux concepteurs, et les résultats cliniques varient considérablement selon le climat et le niveau d'activité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance des membres inférieurs stimule les volumes

Les dispositifs pour membres inférieurs ont généré 64,68 % du chiffre d'affaires du marché des revêtements prothétiques en 2025, portés par les charges élevées de cas transtibiales et transfémorales liées au diabète. Les hôpitaux apprécient la stabilité qu'apportent les revêtements premium pour membres inférieurs à la rééducation à la marche, et la catégorie bénéficie de codes de remboursement éprouvés qui raccourcissent le cycle de demande. La taille du marché des revêtements prothétiques attribuable aux membres inférieurs devrait s'élargir régulièrement jusqu'en 2031, à mesure que la prévalence des maladies vasculaires augmente. En revanche, les revêtements pour membres supérieurs gagnent en dynamisme avec un CAGR de 7,12 % lié à l'adoption des mains myoélectriques et à l'intérêt clinique croissant pour la reconstruction des mains partielles.

Les amputés des membres supérieurs sont généralement plus jeunes et privilégient la dextérité, ce qui permet aux fournisseurs de positionner des revêtements intelligents avec électrodes intégrées malgré des prix unitaires plus élevés. Les développeurs exploitent également l'impression silicone 3D pour créer des gaines de doigts anatomiquement contournées alliant apparence esthétique et suspension fiable. Au fur et à mesure que ces percées de niche prennent de l'ampleur, la pénétration des membres supérieurs élargira l'adressabilité globale du marché des revêtements prothétiques, réduisant la dépendance aux volumes des membres inférieurs pour la croissance du chiffre d'affaires.

Par matériau : le leadership du silicone face au défi des élastomères thermoplastiques

Le silicone a maintenu une domination de 55,67 % en 2025, bénéficiant de décennies de données cliniques prouvant ses performances hypoallergéniques et sa durabilité à long terme. La densité de réticulation du matériau préserve l'élasticité lors des variations de température, une caractéristique appréciée dans les régions tempérées comme tropicales. Malgré cette position dominante, les élastomères thermoplastiques progressent à un CAGR de 6,97 % pour devenir le concurrent le plus perturbateur. La taille du marché des revêtements prothétiques liée aux produits en élastomère thermoplastique reste modeste mais gagne une part d'influence disproportionnée car les lignes d'extrusion et de moulage par injection déjà installées pour les biens de consommation peuvent passer à la production médicale avec un minimum de reconversion.

L'élastomère thermoplastique permet également une correspondance de couleur à cycle rapide et est compatible avec les imprimantes 3D à dépôt de filament fondu, permettant une production localisée à proximité des cliniques qui ne disposent pas de fours de polymérisation du silicone. Des formules composites hybrides superposant des surfaces intérieures en silicone avec des extérieurs en élastomère thermoplastique émergent pour combler les normes de confort et de coût. À mesure que les payeurs dans les économies en développement poussent à des résultats alignés sur les prix, les offres en élastomère thermoplastique de gamme intermédiaire absorberont des volumes de silicone d'entrée de gamme, faisant évoluer la dynamique du marché vers un équilibre bi-matériau.

Par mécanisme de suspension : maturité du verrou à broche face à l'innovation des coussinets

Les revêtements à verrou à broche ont généré 55,35 % du chiffre d'affaires en 2025, car les prothésistes font confiance à leur verrouillage mécanique pour résister au déplacement axial lors des activités à fort impact. Les protocoles bien établis et les manuels de formation de ce segment garantissent des résultats prévisibles, renforçant la confiance des prescripteurs qui compense sa séquence d'enfilage et de déchaussage plus lourde. La part de marché des revêtements prothétiques pourrait s'éroder progressivement à mesure que les modèles coussinets affinent la cartographie du gradient de compression et la facilité d'utilisation à enroulement.

Les mécanismes coussinets, suivant un CAGR de 7,03 %, séduisent les cohortes plus âgées et neuropathiques qui privilégient le confort et la simplicité d'utilisation plutôt que la rétention maximale. Les modèles coussinets ventilés canalisent désormais la transpiration à travers des micro-valves, réduisant le stress épidermique dans les climats chauds. Certains développeurs intègrent des coupelles à vide passif avec des interfaces coussinet, combinant le meilleur des deux paradigmes sans ajouter de pompes externes. Si les essais cliniques en cours confirment la réduction du pistonnage sous charge variable, l'adoption des coussinets pourrait s'accélérer dans les établissements de soins de longue durée, redéfinissant les meilleures pratiques en matière de suspension d'ici la fin de la décennie.

Par profil d'épaisseur : les préférences cliniques stimulent la prédominance des 6 mm

Une épaisseur standard de 6 mm contrôlait 38,92 % du segment en 2025 et reste la prescription par défaut dans la plupart des centres de prothèses. La taille du marché des revêtements prothétiques pour ce profil bénéficie de l'équilibre qu'il offre entre l'amortissement des chocs et le dégagement de l'emboîture, simplifiant la gestion des stocks pour les cliniques. Les revêtements ≤ 3 mm, bien qu'ils ne représentent aujourd'hui qu'une sous-catégorie, progressent à un CAGR de 7,01 %, portés par des mélanges de silicone haute résistance qui préservent la fonction protectrice malgré une épaisseur moindre.

Des parois plus fines améliorent la proprioception et soutiennent les conceptions d'emboîtures minimalistes qui imitent le membre contralatéral, un avantage esthétique apprécié des utilisateurs actifs. Des recherches issues de rapports de cas contrôlés montrent que les délais de fermeture des plaies s'améliorent lorsque les revêtements fournissent une pression uniforme avec moins d'accumulation distale. Les formats supérieurs ou égaux à 9 mm servent encore les membres résiduels hypersensibles mais font face à des contraintes dans les systèmes matériels modernes à faible profil qui privilégient la liberté de mouvement. Au fil du temps, le succès des revêtements minces haute performance dépendra de réductions démontrables des fluctuations de volume plutôt que des seuls tests de traction en laboratoire.

Par utilisateur final : la prédominance hospitalière face à la perturbation des centres chirurgicaux ambulatoires

Les hôpitaux et les centres de rééducation intégrés contrôlaient 64,83 % de la part en 2025, s'appuyant sur des équipes de soins multidisciplinaires, des relations avec les assureurs et un débit de cas complexes. Les hôpitaux universitaires en Amérique du Nord et en Europe servent de sites d'évaluation précoce pour les revêtements de nouvelle génération, offrant aux fabricants des recommandations de leaders d'opinion clés qui se diffusent dans les réseaux de pratique privée. La taille du marché des revêtements prothétiques liée aux circuits hospitaliers augmentera plus modestement que le marché global à mesure que la composition des cas se déplace hors des parcours hospitaliers.

Les centres chirurgicaux ambulatoires, dont la progression est prévue à un CAGR de 6,93 %, tirent parti de coûts généraux plus faibles et d'une plus grande agilité dans la prise de rendez-vous pour attirer les cas de membres résiduels non compliqués. Des kiosques de numérisation en nuage ont réduit le temps en clinique, rendant les centres chirurgicaux ambulatoires viables pour la livraison d'emboîtures et de revêtements dans un délai compressé. Les modèles d'assurance au paiement à la performance incitent également aux jalons de mobilisation le jour même, un indicateur que les centres chirurgicaux ambulatoires peuvent atteindre en utilisant des bibliothèques de revêtements préconfigurées. Les soins à domicile et les studios de prothèses de niche restent marginaux pour l'instant, limités par les remboursements et la logistique plutôt que par l'intérêt des consommateurs.

Analyse géographique

L'Amérique du Nord représentait 42,02 % du chiffre d'affaires mondial de 2025, soutenue par les règles de Medicare Partie B qui remboursent 80 % des fournitures prothétiques médicalement nécessaires une fois les franchises atteintes. Le réseau dense de prothésistes de la région et les programmes étendus de gestion du diabète assurent un afflux régulier de candidats, tandis que les assureurs privés calquent leur codification sur celle du gouvernement fédéral, facilitant davantage l'adoption des revêtements avancés. Les mises à jour des orientations de la FDA qui acceptent les données d'équivalence chimique en lieu et place des tests complets sur les animaux ont raccourci le délai de mise sur le marché pour les ajustements incrementaux de matériaux, encourageant un renouvellement continu du portefeuille.

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide avec un CAGR de 7,15 %, grâce à la hausse des revenus des ménages, aux projets pilotes stimulants d'assurance publique et aux pôles de fabrication nationaux qui réduisent les coûts logistiques. La Chine et l'Inde ont ensemble enregistré une augmentation notable des procédures d'amputation, reflétant à la fois l'incidence des traumatismes urbains et l'élargissement du dépistage des maladies chroniques. Les régulateurs harmonisent les règles applicables aux dispositifs avec les normes ISO mondiales, permettant aux équipementiers régionaux de soumettre des dossiers uniques pour plusieurs marchés de l'ASEAN. Cette convergence aidera le marché des revêtements prothétiques à capter la demande latente parmi les dizaines de milliers d'amputés estimés qui s'appuient encore sur des chaussettes à aspiration obsolètes.

L'Europe affiche une croissance stable mais plus lente, soutenue par des systèmes de santé publics qui garantissent l'accès aux prothèses mais imposent une surveillance post-commercialisation rigoureuse dans le cadre du Règlement relatif aux dispositifs médicaux. L'Allemagne, la France et le Royaume-Uni restent des bastions d'approvisionnement où les commissions d'appels d'offres pondèrent fortement les données de performance en situation réelle, poussant les fournisseurs à générer des études de résultats multicentres. Les États d'Europe du Sud et de l'Est affichent une expansion volumique progressive à mesure que les fonds structurels de l'UE améliorent l'infrastructure de rééducation. Par ailleurs, certains pays du Moyen-Orient et d'Amérique latine manifestent une demande naissante, bien que des plafonds de remboursement plus bas et une pénurie de cliniciens modèrent l'adoption des revêtements premium.

Paysage concurrentiel

Le leadership du marché est partagé entre une poignée de multinationales disposant d'un moulage silicone à intégration verticale, d'équipes de vente directe aux cliniques et d'unités de science réglementaire qui naviguent dans les soumissions transfrontalières. Ces acteurs fidélisent les comptes hospitaliers grâce à des programmes de formation continue et à des systèmes de stocks en prêt qui réduisent les temps d'arrêt lors des réajustements. La concurrence porte désormais sur la personnalisation numérique ; le premier à proposer un flux de travail transparent de l'application à l'impression pour les revêtements de remplacement peut capter des revenus récurrents tout en augmentant les coûts de changement pour les cliniques.

Les innovateurs de plus petite taille ciblent des espaces vierges tels que les tailles pédiatriques, les formes spécifiques aux membres supérieurs et les revêtements équipés de capteurs qui transmettent des données aux tableaux de bord d'analyse de la marche. Les partenariats entre fabricants de revêtements et producteurs de mains bioniques se multiplient, permettant des demandes de remboursement groupées pour des systèmes intégrés. En février 2024, Hanger a approfondi son portefeuille de composants prothétiques en acquérant Fillauer, lui donnant une empreinte de distribution élargie et une expertise supplémentaire en silicone. Ce type de consolidation met sous pression les concurrents de taille intermédiaire qui manquent soit d'échelle soit de propriété intellectuelle unique, les orientant vers la fabrication sous contrat ou des niches thérapeutiques spécifiques.

La politique réglementaire continue d'influencer la rivalité concurrentielle. L'affinement par la FDA en 2024 de la conformité à la norme ISO 10993 pour les dispositifs à contact cutané intact a réduit les dépenses de tests redondantes, libérant des ressources pour la R&D axée sur les avancées en matière de gestion de l'humidité. Les audits de vigilance de l'Union européenne élèvent parallèlement les seuils de preuve post-commercialisation, créant une contrainte de conformité pour les nouveaux entrants de plus petite taille tout en offrant aux grandes entreprises un facteur de différenciation grâce à des bases de données robustes de résultats cliniques. L'atténuation des risques de la chaîne d'approvisionnement est devenue un thème de niveau conseil d'administration, certains équipementiers relocalisent une partie de la formulation du silicone vers des continents secondaires pour se prémunir contre les chocs géopolitiques et les pics de prix des matières premières.

Leaders du secteur des revêtements prothétiques

Ossur

Ottobock

WillowWood Global LLC

Blatchford Limited

ALPS South, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : TG0, une start-up britannique de technologie de santé, a dévoilé un revêtement prothétique à capteur sans fil qui cartographie en continu les points de pression pour prévenir les lésions cutanées, visant à réduire le taux d'abandon des dispositifs de 22 % signalé dans les études du Service national de santé britannique.

- Avril 2024 : Ossur hf a reçu un financement de subvention pour concevoir un système d'étanchéité réglable qui combine un manchon textile avec une jupe à vide, ciblant les problèmes de fuite courants chez les utilisateurs transtibials âgés.

- Avril 2024 : Ossur hf a obtenu une deuxième subvention pour développer un revêtement ventilé avec des canaux d'humidité intégrés et une coupelle distale, promettant une meilleure thermorégulation pour les patients à haute activité physique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des manchons prothétiques comme la valeur annuelle des manchons d'interface souples, principalement en silicone, en élastomère thermoplastique ou en polyuréthane, qui sont posés sur le membre résiduel d'une personne amputée pour amortir et suspendre les emboîtures prothétiques des membres supérieurs ou inférieurs. Les valeurs englobent à la fois les manchons de premier ajustement et les manchons de remplacement fournis par les cliniques, les hôpitaux et les circuits de vente au détail spécialisés dans 17 pays importants.

Exclusion du champ d'application : Les sprays adhésifs, les chaussettes, les emboîtures de prothèses complètes et les doublures d'orthèses ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Revêtements pour membres supérieurs

- Revêtements pour membres inférieurs

- Par matériau

- Silicone

- Élastomère thermoplastique (TPE)

- Autres

- Par mécanisme de suspension

- Revêtements à verrou à broche

- Revêtements coussinets

- Autres

- Par profil d'épaisseur

- Inférieur ou égal à 3 mm

- 6 mm

- Supérieur ou égal à 9 mm

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des chirurgiens orthopédiques, des prothésistes, des responsables R&D de fabricants et des payeurs en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de clarifier les cycles de remplacement dans le monde réel, l'adoption du silicone par rapport au TPE et les plafonds de remboursement au niveau national. Le retour d'information nous a permis de tester les hypothèses secondaires et de calibrer les rampes de pénétration sur les marchés émergents.

Recherche documentaire

Les analystes de Mordor ont commencé par utiliser des ensembles de données accessibles au public provenant d'organismes tels que l'Organisation mondiale de la santé, la Fédération internationale du diabète et l'Étude sur la charge mondiale de morbidité, qui quantifient l'incidence et la prévalence des amputations. Nous avons ensuite extrait les statistiques d'expédition des portails douaniers, les barèmes de remboursement affichés par le CMS et les payeurs européens comparables, et les dépôts de brevets récupérés via Questel pour suivre les innovations matérielles. Les documents 10-K déposés par les entreprises et les approbations réglementaires dans les bases de données 510(k) et CE de la FDA ont fourni des indications sur le prix de vente moyen (ASP). Certains intrants payants, D&B Hoovers pour les divisions financières des entreprises et Dow Jones Factiva pour les informations sur les prix pondérés en fonction du volume, ont permis d'affiner les parts régionales. Cette liste est illustrative ; de nombreuses autres sources ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Une prévalence descendante de la cohorte traitée permet de reconstituer les bassins de demande à partir des nouvelles amputations annuelles et des bases prothétiques installées, qui sont ensuite multipliées par la fréquence de remplacement des manchons et les prix de vente conseillés localement. Les totaux ont été validés par des analyses ascendantes des fournisseurs et des vérifications des canaux de distribution. Les facteurs clés du modèle comprennent les taux d'amputation des membres inférieurs, la durée de vie moyenne des gaines en mois, l'évolution du mélange de matériaux vers le silicone, les plafonds de remboursement, la croissance de la population adulte diabétique et la déflation des prix de vente conseillés par la concurrence. La régression multivariée, complétée par une analyse de scénario sur les changements de politique d'assurance, a permis de projeter les valeurs de 2026 à 2030 ; les lacunes dans les données ascendantes ont été comblées par une pondération régionale dérivée des données douanières.

Cycle de validation et de mise à jour des données

Les résultats sont vérifiés par rapport aux importations indépendantes de composants prothétiques, aux statistiques de mortalité et aux signaux de vente de l'année précédente avant d'être approuvés par l'analyste principal. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des événements importants, ce qui garantit que les clients reçoivent les dernières perspectives vérifiées.

Pourquoi nos manchons prothétiques Baseline commandent la fiabilité

Les chiffres publiés diffèrent souvent parce que les entreprises varient la portée de l'appareil, appliquent des hypothèses ASP non concordantes et actualisent les données à des rythmes différents. En s'appuyant sur des groupes de patients traités et en vérifiant la fréquence de remplacement des gaines par le biais d'entretiens avec des cliniciens, Mordor fournit une base de référence équilibrée et transparente.

Les principaux facteurs de divergence sont la prise en compte ou non des manchons pédiatriques, la modélisation ou non des remises sur les prix de vente au détail, l'année de conversion monétaire et l'agressivité des hypothèses de TCAC lorsque les amputations liées à des traumatismes atteignent un plateau.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 278,9 MILLIONS D'USD (2025) | Mordor Intelligence | - |

| 204,1 MIO USD (2024) | Conseil mondial A | Exclut les doublures de remplacement vendues sur les portails en ligne. |

| 194,9 MILLIONS D'USD (2024) | Association sectorielle B | Utilisation de l'ASP uniforme sans différenciation matérielle |

| 580,2 MILLIONS D'USD (2024) | Journal professionnel C | Compte les adhésifs pour emboîtures et les manchons d'orthèses générales |

En résumé, le champ d'application discipliné, la modélisation basée sur la prévalence et le cycle de rafraîchissement annuel adoptés par Mordor Intelligence fournissent aux décideurs une base de marché fiable et reproductible qui évite les totaux surévalués et les exclusions cachées.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des revêtements prothétiques ?

Le marché des revêtements prothétiques s'élève à 296,62 millions USD en 2026 et devrait atteindre 403,72 millions USD d'ici 2031.

Quelle région génère le chiffre d'affaires le plus élevé pour les revêtements prothétiques ?

L'Amérique du Nord est en tête avec 42,02 % du chiffre d'affaires mondial de 2025, portée par un remboursement complet et un réseau étendu de prothésistes.

Quel segment connaît la croissance la plus rapide au sein du marché des revêtements prothétiques ?

Les revêtements pour membres supérieurs affichent la croissance la plus rapide avec un CAGR de 7,12 % grâce à l'adoption croissante de prothèses myoélectriques avancées.

Pourquoi les revêtements en élastomère thermoplastique attirent-ils l'attention ?

Les revêtements en élastomère thermoplastique progressent à un CAGR de 6,97 % car ils combinent des coûts de production plus faibles avec une compatibilité pour la personnalisation rapide par impression 3D.

Comment le remboursement affecte-t-il l'adoption des revêtements ?

Les mises à jour des politiques qui reconnaissent les économies à long terme des revêtements premium réduisent les dépenses à la charge des patients et accélèrent l'adoption, notamment en Amérique du Nord et en Europe.

Quel est le principal défi pour une utilisation plus large des revêtements premium ?

Des prix de vente élevés, parfois le triple de ceux des modèles d'entrée de gamme, limitent l'accessibilité dans les marchés émergents même lorsque les bénéfices cliniques sont évidents.

Dernière mise à jour de la page le: