Taille et Part du Marché des Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 95.97 Milliards de dollars |

| Taille du Marché (2031) | 131.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Essais Cliniques par Mordor Intelligence

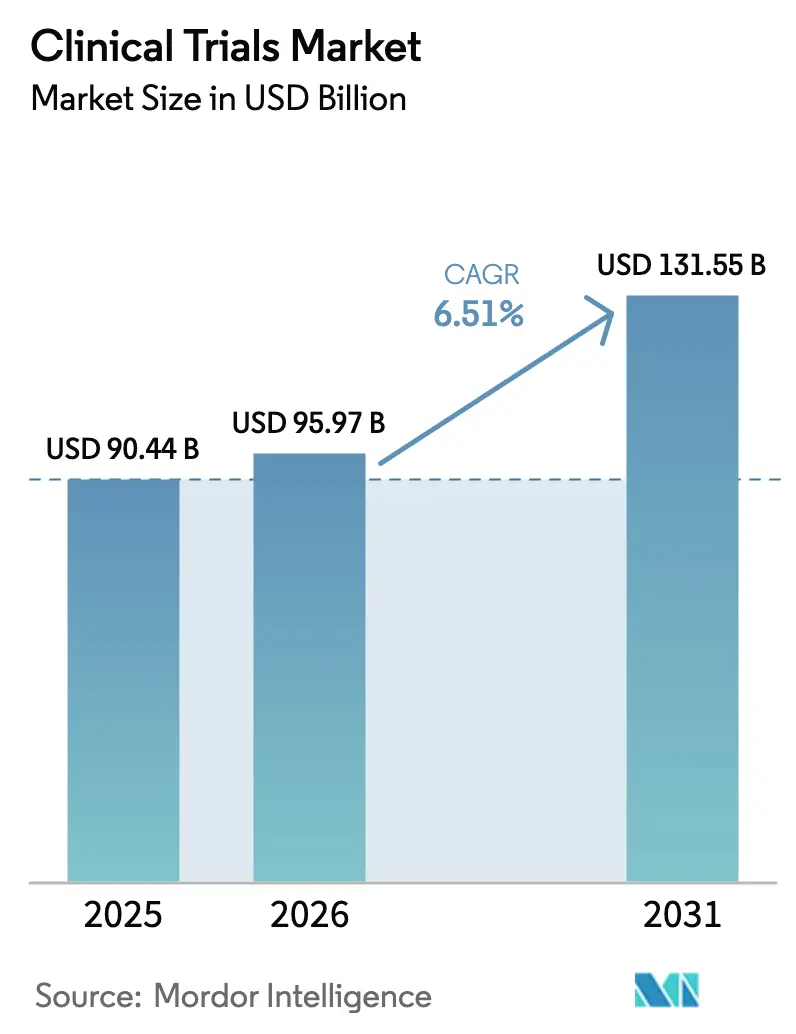

La taille du Marché des Essais Cliniques était évaluée à 90,44 milliards USD en 2025 et devrait croître de 95,97 milliards USD en 2026 pour atteindre 131,55 milliards USD d'ici 2031, à un TCAC de 6,51 % durant la période de prévision (2026-2031).

Les modèles d'exécution hybrides combinant des visites sur site et des flux de travail virtuels sont de plus en plus répandus à l'ère post-pandémique, incitant les commanditaires à adopter des composantes décentralisées qui répondent aux exigences réglementaires tout en séduisant les participants. Les études de Phase II attirent des budgets plus importants, car les candidats en médecine de précision exigent une validation de la preuve de concept guidée par les biomarqueurs avant le passage à la Phase III. Les conceptions adaptatives raccourcissent les délais pour les programmes de maladies rares, tandis que les outils de sélection par intelligence artificielle réduisent les goulots d'étranglement dans le recrutement en oncologie et en neurologie. La dynamique concurrentielle est centrée sur l'intégration technologique, les principales organisations de recherche sous contrat (CRO) cherchant à intégrer des analyses prédictives pour réduire les coûts de surveillance et améliorer la sélection des sites. Les commanditaires diversifient également leur présence géographique, en déplaçant le recrutement vers des sites en Asie-Pacifique qui obtiennent désormais des approbations en 30 jours, une pratique qui soulage la pression exercée sur les centres américains saturés.

Principaux Enseignements du Rapport

- Par phase, les études de Phase III ont dominé avec 55,00 % de la part du marché des essais cliniques en 2025 ; la Phase II devrait croître à un TCAC de 6,80 % jusqu'en 2031.

- Par conception d'étude, les essais interventionnels ont capté 72,30 % de la taille du marché des essais cliniques en 2025, tandis que les formats adaptatifs progressent à un TCAC de 8,20 % jusqu'en 2031.

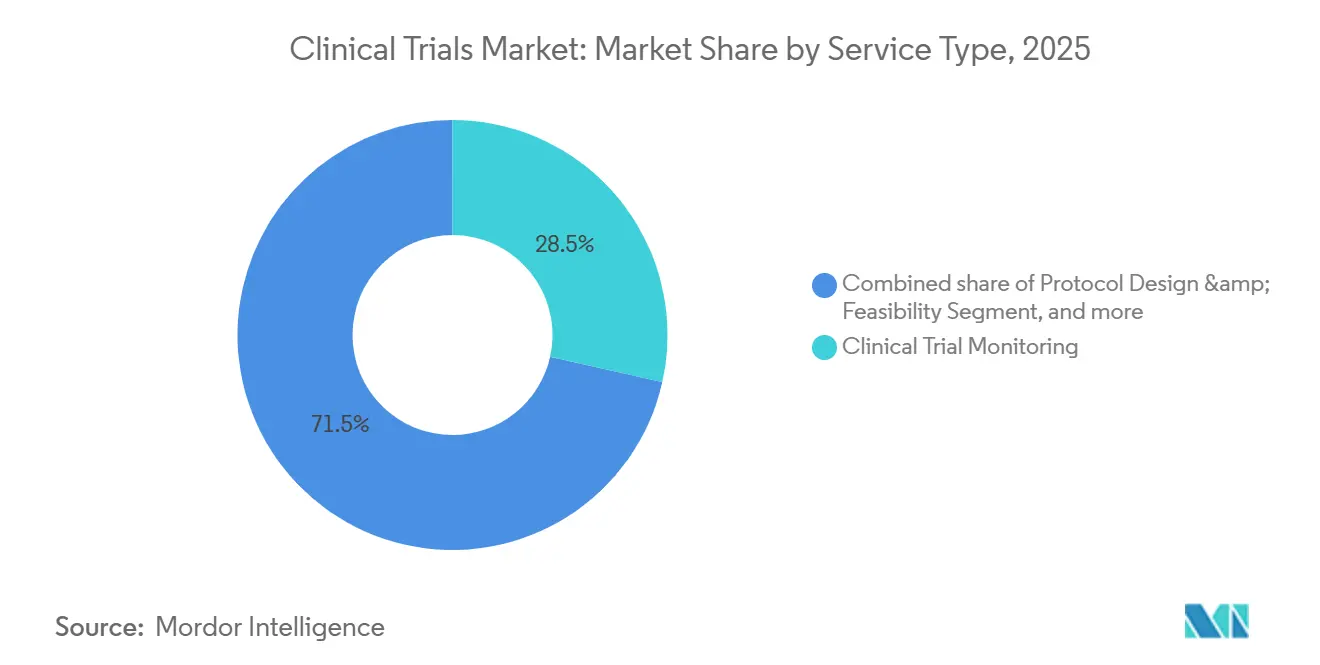

- Par type de service, la surveillance des essais cliniques a représenté 28,50 % des dépenses en 2025, et les services décentralisés devraient se développer à un TCAC de 14,60 % sur la période 2026-2031.

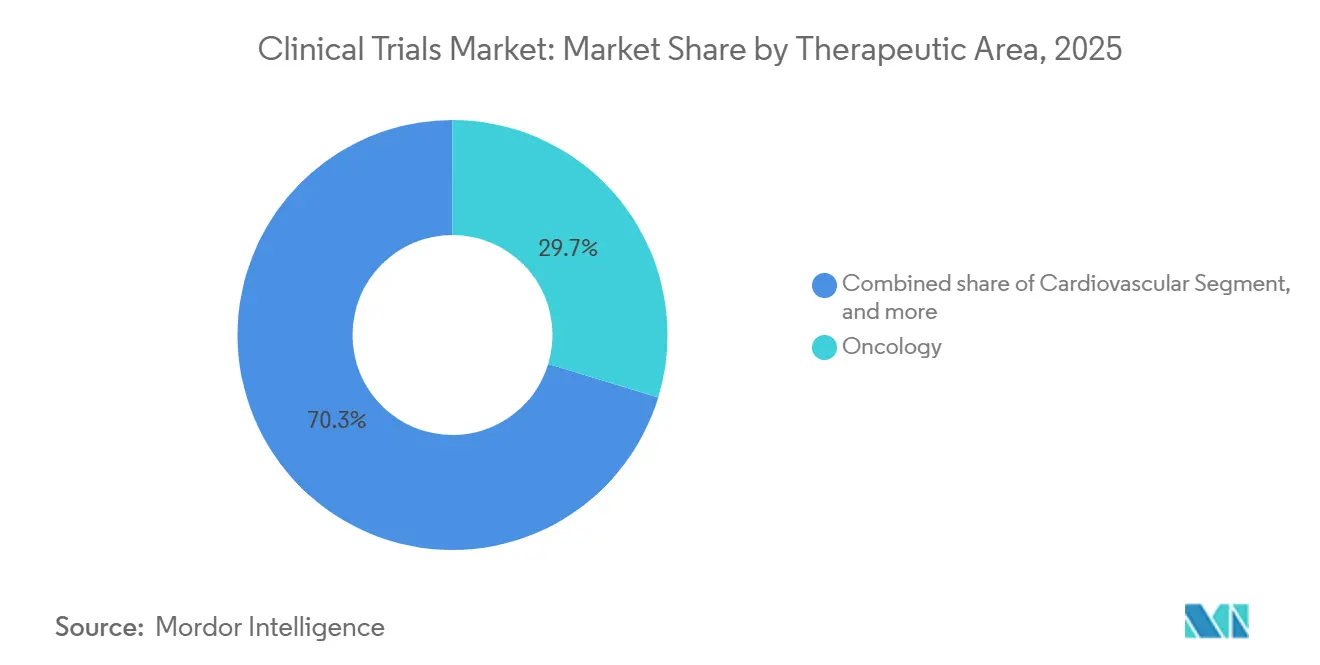

- Par aire thérapeutique, l'oncologie a dominé avec une part de revenus de 29,70 % en 2025 ; la neurologie est positionnée pour la croissance la plus rapide, avec un TCAC de 9,10 % jusqu'en 2031.

- Par commanditaire, les entreprises pharmaceutiques et biopharmaceutiques ont conservé 68,00 % de la part du secteur des essais cliniques en 2025 ; le financement gouvernemental et à but non lucratif progresse à un TCAC de 7,50 %.

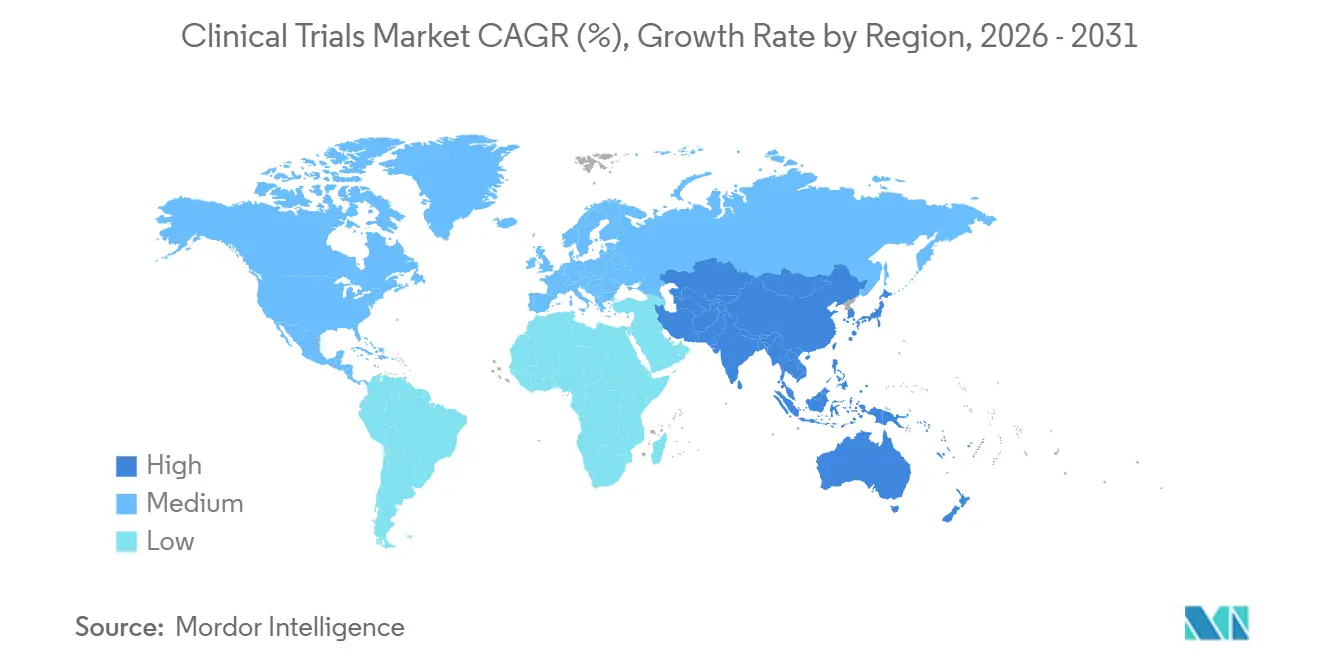

- Par géographie, l'Amérique du Nord a représenté 49,20 % des revenus en 2025 ; cependant, l'Asie devrait afficher un TCAC de 7,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Essais Cliniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume Croissant de Produits Biologiques Complexes et de Médicaments de Précision Nécessitant des Essais Approfondis | +1.8% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Externalisation Accrue vers des CRO à Service Complet pour des Avantages en Termes de Coûts et de Rapidité | +1.5% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Réformes Réglementaires Accélérant les Voies d'Approbation (Procédure Accélérée de la FDA, PRIME de l'EMA) | +1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Transformation Numérique Induite par la Pandémie Stimulant l'Adoption des Solutions eCliniques | +1.4% | Amérique du Nord, Royaume-Uni, Australie | Court terme (≤ 2 ans) |

| Essor des Portefeuilles de Données de Santé Appartenant aux Patients Facilitant la Surveillance à Distance | +1.1% | États-Unis, UE | Court terme (≤ 2 ans) |

| Gestion du Consentement Basée sur la Chaîne de Blocs Améliorant l'Auditabilité et la Conformité | +0.8% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volume Croissant de Produits Biologiques Complexes et de Médicaments de Précision Nécessitant des Essais Approfondis

Les produits biologiques et les médicaments de précision représentaient 38 % de tous les actifs en cours d'investigation en 2025, contre 29 % cinq ans auparavant, entraînant une demande accrue pour des études plus longues et à forte intensité de données[1]. Les programmes de thérapie cellulaire et génique nécessitaient 1 847 IND actifs aux États-Unis en 2025, mais les contraintes de capacité en vecteurs viraux ont fait que seulement 64 % des protocoles prévus ont effectivement démarré dans les délais. Les CRO ont commencé à acquérir des actifs de fabrication pour atténuer ces retards ; Thermo Fisher a investi 420 millions USD pour doubler la capacité en vecteurs d'ici 2027. Les études de Phase III d'anticorps monoclonaux ont duré en moyenne 52 mois en 2025, contre 38 mois pour les petites molécules, augmentant ainsi la demande pour des plateformes capables de gérer quatre à six téraoctets de données génomiques et d'imagerie par essai.

Externalisation Accrue vers des CRO à Service Complet pour des Avantages en Termes de Coûts et de Rapidité

Les commanditaires pharmaceutiques ont externalisé 73 % de leurs budgets cliniques vers des CRO en 2025 et ont sécurisé le recrutement en Phase III 5,3 mois plus rapidement que les programmes internes. IQVIA a affiché un carnet de commandes de 29,4 milliards USD, équivalant à 2,1 ans de visibilité sur les revenus, tandis que Medpace a atteint un taux de verrouillage de base de données dans les délais de 94 % en intégrant des infirmières en oncologie sur les sites. Les CRO asiatiques offrent encore un avantage de coût de trois pour un, bien que 14 sites indiens aient reçu des lettres d'avertissement de la FDA en 2025 pour des manquements aux BPC, signalant que la supervision de la qualité reste essentielle.

Réformes Réglementaires Accélérant les Voies d'Approbation

La FDA a accordé 87 désignations de Procédure Accélérée en 2025 et l'EMA a accepté 41 soumissions PRIME, réduisant les cycles d'examen de plusieurs mois et permettant aux commanditaires de déposer des demandes progressives qui commercialisent les produits quatre à sept mois plus tôt. Le Japon a emboîté le pas avec des approbations conditionnelles pour les thérapies régénératives, réduisant d'environ un an les lancements locaux. Les exigences de surveillance harmonisées dans le cadre de l'ICH E6(R3) permettent désormais un plan unique pour plusieurs régions, réduisant les dépenses de conformité de 18 %.

Transformation Numérique Induite par la Pandémie Stimulant l'Adoption des Solutions eCliniques

Les études décentralisées représentaient 29 % de tous les nouveaux protocoles en 2025, contre 11 % en 2019. Medidata a traité 4,2 millions d'entrées ePRO en 2025, signalant les événements indésirables 3,4 jours plus rapidement que les journaux papier. Les capteurs portables étaient présents dans 22 % des essais cardiovasculaires et neurologiques, réduisant les visites sur site de 40 %. Pfizer a recruté 1 840 participants dans 38 États américains sans aucun site physique et a atteint un taux de rétention de 91 %. Les directives provisoires de la FDA publiées en mars 2025 ont formellement reconnu les évaluations à domicile comme critères d'évaluation principaux si elles sont validées, bien que le RGPD continue d'imposer la résidence des données au sein de l'UE.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux d'Attrition Élevés dans les Essais en Oncologie et en SNC Augmentant le Risque de Coûts | -0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Législations Strictes sur la Protection des Données Limitant les Flux de Données Transfrontaliers | -0.6% | UE, Royaume-Uni, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Capacité de Fabrication de Vecteurs Viraux Conformes aux BPF pour les Essais de Thérapie Génique | -0.7% | Amérique du Nord, UE, Asie | Long terme (≥ 4 ans) |

| Pressions Croissantes en Matière de Responsabilité liée à l'Empreinte Carbone sur les Essais Multisites | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux d'Attrition Élevés dans les Essais en Oncologie et en SNC Augmentant le Risque de Coûts

Les protocoles en oncologie ont affiché un taux d'échec en Phase III de 52 % en 2025, en raison de l'hétérogénéité tumorale et des exigences strictes des payeurs en matière de données de survie globale. Les programmes sur la maladie d'Alzheimer ont fait encore moins bien, avec un taux d'échec de 68 %, chaque étude infructueuse absorbant entre 180 et 240 millions USD de coûts irrécupérables. Les conceptions adaptatives aident à atténuer le risque ; l'essai panier de Roche en 2025 a réduit le recrutement de 34 % et économisé 62 millions USD en abandonnant les cohortes peu performantes en cours d'étude. L'IQWiG allemand a rejeté 41 % des soumissions en oncologie en 2025, incitant les commanditaires à se concentrer sur des critères d'évaluation plus rigoureux[2].

Législations Strictes sur la Protection des Données Limitant les Flux de Données Transfrontaliers

Le RGPD a ajouté 8 à 10 semaines aux délais de démarrage multinationaux en 2025, les commanditaires devant mettre en place des lacs de données au sein de l'UE. La Loi sur la Protection des Informations Personnelles de la Chine a allongé les analyses intermédiaires jusqu'à 18 semaines, tandis que la Loi sur la Protection des Données de l'Inde a contraint les CRO à construire des centres de données nationaux coûtant 47 millions USD supplémentaires en 2025. Le projet pilote de consentement par chaîne de blocs de Pfizer a réduit les coûts de conformité de 18 %, mais l'adoption reste inférieure à 5 % en raison des contraintes d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase : Les Conceptions Adaptatives de Phase II Accélèrent les Décisions d'Avancement ou d'Abandon

Les études de Phase II devraient croître à un TCAC de 6,80 % jusqu'en 2031 et suscitent un intérêt croissant, car les méthodologies adaptatives optimisent la recherche de dose et la confirmation de l'efficacité au sein d'un protocole unique. Novartis a utilisé la randomisation bayésienne en 2025 pour orienter le recrutement vers les bras les plus performants, réduisant l'exposition totale de 28 %. Malgré la part de 55 % du marché des essais cliniques détenue par la Phase III en 2025, sa durée et ses taux d'attrition incitent les commanditaires à investir plus tôt dans des voies Phase II/III sans couture susceptibles de réduire les délais de 9 à 12 mois. Les programmes de Phase I bénéficient du micro-dosage et des dosages rapides par spectrométrie de masse qui fournissent des données pharmacocinétiques en 48 heures, tandis que les études de Phase IV s'appuient sur les essais pivots pour amortir les coûts des sites.

Par Conception d'Étude : Les Modèles Interventionnels Dominent mais les Données Probantes Observationnelles Gagnent du Terrain

Les essais interventionnels représentaient 72,30 % des revenus de 2025, mais les approches pragmatiques et observationnelles sont également essentielles pour générer des données probantes en conditions réelles. Les directives de l'EMA permettent des extensions d'indication soutenues par des ensembles de données observationnelles d'au moins 1 200 sujets ajustés par scores de propension[3]. Les programmes d'accès élargi représentaient 4 % de l'activité totale et ont contribué à familiariser les médecins avant les lancements. Les Instituts Nationaux de la Santé ont financé 11 méga-essais pragmatiques en 2025 qui ont utilisé la randomisation par dossiers de santé électroniques pour réduire les coûts des deux tiers.

Par Type de Service : La Surveillance Domine tandis que les Services Décentralisés Progressent Rapidement

La surveillance représentait 28,50 % des revenus de 2025, reflétant la préférence réglementaire pour la vérification des données, mais les analyses centralisées déclenchent désormais des visites basées sur le risque et réduisent les coûts cinq fois. L'intelligence artificielle de Medidata a signalé 14 % d'anomalies supplémentaires par rapport à la révision manuelle, réduisant la main-d'œuvre de surveillance de 31 % en 2025. Les services d'essais décentralisés, progressant à un TCAC de 14,60 %, regroupent la télésanté, les dispositifs portables et la logistique directe au patient, permettant à la taille du marché des essais cliniques pour les éléments virtuels de croître rapidement. L'algorithme de faisabilité d'IQVIA a réduit les cycles de sélection des sites à trois semaines, améliorant la précision du recrutement de 19 points.

Par Aire Thérapeutique : L'Oncologie Domine Toujours, la Neurologie s'Accélère

L'oncologie a maintenu une emprise de 29,70 % sur les revenus, soutenue par 1 340 programmes actifs en phase intermédiaire à tardive. Les taux d'échec élevés favorisent l'adoption de schémas en panier et en parapluie ciblant des cohortes définies par des biomarqueurs. Les essais en neurologie, aidés par les dosages amyloïde-TEP et tau plasmatique, progressent à un TCAC de 9,10 %, améliorant la sélection des patients et réduisant les tailles d'échantillon de 35 %. Les études cardiovasculaires ont pris de l'élan avec neuf approbations de la FDA en 2025, tandis que les programmes métaboliques, de maladies infectieuses et d'immunologie restent des contributeurs stables.

Par Type de Commanditaire : Le Secteur Pharmaceutique Domine, le Financement Public Stimule l'Oncologie de Précision

Les commanditaires pharmaceutiques et biopharmaceutiques ont conservé une part de 68 % en 2025, dirigeant des budgets en phase tardive qui dépassent souvent 500 millions USD par protocole de Phase III. Les organismes gouvernementaux et à but non lucratif ont enregistré un TCAC de 7,50 %, le programme Cancer Moonshot des Instituts Nationaux de la Santé ayant orienté 2,8 milliards USD vers 14 essais multicentriques. Les instituts académiques couvraient 18 % de l'activité, défendant les comparaisons tête-à-tête que le secteur privé évite. Les fabricants de dispositifs et les fondations ont encore diversifié le marché des essais cliniques, notamment dans les domaines cardiovasculaire et des maladies infectieuses.

Analyse Géographique

L'Amérique du Nord contrôlait 49,20 % des revenus mondiaux en 2025, stimulée par les incitations de la FDA, une forte densité de sites et des taux de recrutement de 1,2 patient par site chaque mois, soit 40 % au-dessus de l'Europe. Le Canada contribuait à 6 % des études régionales, bénéficiant de l'alignement des protocoles avec les États-Unis, tandis que le Mexique a gagné en importance en tant que centre opérationnel d'ICON en 2025, visant des économies de coûts de 30 %.

L'Asie-Pacifique a surpassé toutes les régions avec un TCAC de 7,90 % jusqu'en 2031, portée par les 62 autorisations IND de la Chine en 2025 et les avantages de coût par patient de 30 à 40 % de l'Inde. Les approbations conditionnelles pour les médicaments régénératifs au Japon et un remboursement fiscal de R&D de 43,5 % en Australie ont encore élargi l'attrait de la région. La Corée du Sud a tiré parti de sa base de données nationale d'assurance pour fournir des comparateurs en conditions réelles pour les conceptions oncologiques à bras unique.

L'Europe a capté 28 % de la part de marché en 2025 après que le Règlement sur les Essais Cliniques a réduit le délai moyen d'approbation à 10 mois et permis l'activation simultanée de sites dans plusieurs pays. Le modèle d'examen progressif du Royaume-Uni a attiré 14 protocoles de maladies rares en 2025. Les nations du CCG ont financé des études phares sur le diabète et l'oncologie pour diversifier leurs économies de santé, tandis que le Brésil et l'Argentine représentaient ensemble 4 % du volume mondial malgré les obstacles liés aux devises et aux importations.

Paysage réglementaire

L'exécution mondiale des essais cliniques est remodelée par les régulateurs qui codifient les attentes modernes en matière de Bonnes Pratiques Cliniques autour de la gestion de la qualité basée sur les risques et des opérations dotées de technologies. En juin 2026, l'ICH Assembly a adopté l'Annexe 2 de l'ICH E6(R3) à l'étape 4, élargissant le cadre GCP adapté à l'usage aux essais décentralisés et pragmatiques et à l'utilisation de données du monde réel, tandis que l'EMA maintient l'ICH E6(R3) comme référence scientifique pour les parties prenantes de l'UE.

Aux États-Unis, les actions de la FDA en 2026 ont mis l'accent sur un développement précoce plus rapide et une modernisation opérationnelle, y compris un registre public au Federal Register en juin 2026 pour le programme pilote proposé Expedited IND visant à réduire le délai jusqu'au premier essai chez l'humain grâce à une soumission continue et à des étapes d'examen plus parallélisées. Le Royaume-Uni a mis en œuvre un ensemble de réformes des essais cliniques en avril 2026 via la MHRA/HRA, incluant une voie de modification accélérée (Route B), et a fait des principes de l'ICH E6(R3) une exigence légale pour les essais au Royaume-Uni. Health Canada a également commencé à appliquer l'ICH E6(R3), avec une période de transition définie pour les promoteurs et les organisations de recherche afin d'aligner leurs systèmes et leurs processus de surveillance.

Paysage Concurrentiel

Les cinq premiers CRO ont capté environ 42 % des revenus de 2025, laissant une large place aux fournisseurs de niveau intermédiaire et de niche. La suite Orchestrated Clinical Trials d'IQVIA a remporté huit contrats à long terme d'une valeur de 3,2 milliards USD, témoignant de l'appétit des commanditaires pour des plateformes unifiées. L'acquisition de CorEvitas par Thermo Fisher en 2024 a intégré les données de registre aux flux de travail des essais, signalant que les capacités en données du monde réel deviennent essentielles. Novotech et Caidya ont surperformé dans les essais oncologiques en phase précoce en tirant parti des avantages de coûts en Asie-Pacifique et de la modélisation pharmacocinétique basée sur l'intelligence artificielle qui a détecté les signaux de sécurité six jours plus tôt que la surveillance traditionnelle.

Le recrutement de patients par intelligence artificielle, l'intégrité des données sécurisée par chaîne de blocs et la livraison directe au patient constituent des opportunités émergentes dans des espaces non exploités, alors que les protocoles décentralisés se dirigent vers 40 % du total des essais d'ici 2028. Les CRO à la pointe de la technologie remportent des contrats 1,4 fois plus rapidement que leurs pairs, tandis que les lettres d'avertissement de la FDA — 14 en 2025 — continuent de pénaliser les régions à faible conformité et de renforcer la valeur de systèmes de qualité robustes.

Leaders du Secteur des Essais Cliniques

IQVIA Holdings Inc.

Laboratory Corporation of America (Labcorp)

ICON plc

Parexel International Corp.

Syneos Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation réglementaire en 2025-2026 crée un espace spécifique pour les CRO et les fournisseurs de technologies d'essais capables d'opérationnaliser l'ICH E6(R3) et les projets pilotes menés par les régulateurs en flux de travail auditables et évolutifs. Les chantiers de la FDA sur les technologies dotées d'IA et les voies accélérées (y compris le registre du programme pilote Expedited IND de juin 2026) augmentent la demande de traçabilité numérique de bout en bout, d'automatisation du protocole aux données, et de surveillance basée sur les risques pouvant résister à une inspection tout en réduisant les délais des cycles de phase précoce. En Europe, la publication par la Commission européenne de la version 7.2 des questions-réponses du règlement européen sur les essais cliniques en mars 2026 apporte une clarté supplémentaire pour les promoteurs coordonnant des démarrages multi-pays, ce qui soutient l'investissement dans des chaînes d'outils de démarrage adaptées à l'UE et des modèles de gouvernance pour l'accès aux données multi-parties prenantes.

Les composantes des essais décentralisés et hybrides passent de choix d'adoption à des attentes de conformité de base sous les BPC modernes, élargissant les opportunités dans la logistique directe au patient, la validation des évaluations à distance, le eConsent, et les opérations de données sécurisées qui reflètent également les contraintes de confidentialité transfrontalières sous le RGPD et d'autres règles nationales. L'intégration technologique s'aligne sur les comportements d'achat visibles des promoteurs, y compris les stratégies de plateforme des CRO et l'utilisation croissante des solutions eClinical et d'analytique pour réduire la charge de surveillance, raccourcir la sélection des sites, et accélérer la détection des signaux de sécurité. Les fournisseurs capables d'associer des opérations décentralisées à des contrôles de résidence des données spécifiques à chaque région et à une documentation prête pour l'inspection disposent d'un avantage pour les programmes multinationaux, en particulier alors que les promoteurs diversifient le recrutement au-delà des centres nord-américains saturés et augmentent la participation en Asie-Pacifique, où les délais d'approbation peuvent être plus rapides dans plusieurs juridictions.

Développements récents du secteur

- Juin 2026 : ICON plc s'est associé à Microsoft pour déployer Microsoft 365 Copilot et étendre l'utilisation d'Azure et de Fabric afin de faire évoluer sa plateforme d'IA agentique, Orbis. Cette démarche accroît la capacité d'ICON à intégrer l'IA générative dans les opérations d'essais, les flux de données et la livraison à l'échelle de l'entreprise, soutenant les promoteurs recherchant des modèles d'exécution plus intégrés et automatisés.

- Mai 2026 : ICON plc a étendu ses capacités de recherche en phase précoce aux États-Unis en ouvrant une nouvelle unité de recherche clinique à San Antonio, au Texas, et en ajoutant des cliniques satellites à Houston, au Texas, et à Lawrence, au Kansas. Cette capacité supplémentaire en phase précoce soutient un démarrage d'étude plus rapide et un meilleur accès aux participants pour les protocoles complexes et de premier essai chez l'humain, de plus en plus contraints par la disponibilité des sites et le débit opérationnel.

- Mai 2026 : IQVIA a étendu sa collaboration stratégique avec Kexing Biopharm pour accélérer le développement mondial de biosimilaires grâce à des capacités d'essais cliniques dotées d'IA. Cette collaboration témoigne d'une demande croissante pour la conception et l'exécution d'essais assistées par l'IA dans des programmes nécessitant un développement multinational efficace et une génération de preuves sur plusieurs marchés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la planification, la conduite et la clôture des essais cliniques chez l'humain, y compris la mise en place du protocole, le recrutement des sites et des patients, le suivi, la gestion des données et le rapport final sur l'ensemble du cycle de vie de l'essai.

Exclusions du périmètre : les dépenses liées à la recherche préclinique et animale sont exclues de cette estimation de marché.

Aperçu de la segmentation

- Par Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par Conception d'Étude

- Études Interventionnelles / Thérapeutiques

- Études Observationnelles

- Études d'Accès Élargi

- Par Type de Service

- Conception du Protocole et Faisabilité

- Identification des Sites et Démarrage

- Soumission Réglementaire et Approbation

- Surveillance des Essais Cliniques

- Gestion des Données et Biostatistiques

- Rédaction Médicale

- Autres Types de Services

- Par Aire Thérapeutique

- Oncologie

- Cardiovasculaire

- Neurologie

- Maladies Infectieuses

- Troubles Métaboliques (Diabète, Obésité)

- Immunologie / Maladies Auto-immunes

- Autres Aires Thérapeutiques

- Par Type de Commanditaire

- Entreprises Pharmaceutiques et Biopharmaceutiques

- Entreprises de Dispositifs Médicaux

- Instituts Académiques et de Recherche

- Organismes Gouvernementaux et à But Non Lucratif

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des signaux publics sur les essais et la réglementation pour estimer le volume d'activité des essais et son évolution par région et type d'essai. Les références comprenaient ClinicalTrials.gov et d'autres registres nationaux d'essais, la plateforme de registre des essais de l'Organisation mondiale de la santé, et des publications de régulateurs tels que la FDA et l'Agence européenne des médicaments afin de maintenir l'alignement des définitions de l'activité des essais.

Pour traduire l'activité en dépenses, nous avons également utilisé les divulgations des promoteurs et des statistiques plus larges sur la santé et la R&D, y compris les indicateurs de l'OCDE et les séries macroéconomiques et de santé de la Banque mondiale, ainsi que des articles sélectionnés de revues à comité de lecture sur les facteurs de coût des essais et les délais de recrutement. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour vérifier de manière croisée les évolutions du mix de services, par exemple les éléments décentralisés et l'externalisation. Lorsque les prix détaillés ou le mix de services n'étaient pas entièrement visibles dans les sources publiques, nous avons utilisé des abonnements payants pour les données financières des entreprises et pour les signaux de brevets et d'innovation afin d'étayer nos hypothèses. Ces sources sont illustratives, et d'autres ensembles de données publiques ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des appels et enquêtes primaires ont été utilisés pour confirmer la manière dont les services sont tarifés et regroupés selon les phases d'essai, ainsi que l'évolution de la demande selon le domaine thérapeutique, la disponibilité des sites et la difficulté de recrutement. Nous avons échangé avec des promoteurs, des fournisseurs de services et des parties prenantes des sites d'étude dans les principales régions, puis revu les hypothèses clés lorsque les données documentaires et les retours de terrain ne concordaient pas.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants : 17 % | APAC : 47 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Petits acteurs : 18 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une approche descendante, où les signaux de volume d'essais et les schémas d'allocation de la R&D des promoteurs ont été convertis en un bassin de dépenses adressables, puis répartis en services fournis tout au long du flux de travail des essais. Pour garder des totaux réalistes, nous avons vérifié de manière croisée les résultats avec des contrôles ascendants sélectifs, tels que l'agrégation d'un échantillon de divulgations de revenus de services et la comparaison des dépenses implicites par essai avec les retours de terrain.

Les principales données d'entrée du modèle comprenaient le nombre d'essais lancés et en cours par phase, la durée moyenne des études et les délais de recrutement, la part des essais utilisant des services externalisés, et le glissement du mix vers une exécution décentralisée ou hybride. L'intensité de coût régionale a été ajustée en fonction de la disponibilité des sites et des investigateurs, lorsque ces signaux étaient visibles. Lorsque les données de prix ou de mix de services n'étaient pas directement observables, la gestion des écarts a utilisé des fourchettes confirmées lors des entretiens, puis appliqué des points médians prudents, suivis de contrôles de sensibilité.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin que le scénario de référence reflète la manière dont le volume du pipeline, l'intensité de l'externalisation et la complexité opérationnelle peuvent évoluer ensemble dans le temps. La vision prospective n'a été ajustée que lorsque plusieurs sources primaires indiquaient la même direction de changement dans les hypothèses, comme une adoption plus rapide des modèles hybrides ou des retards de recrutement persistants dans des domaines thérapeutiques spécifiques.

Validation des données et cycle de mise à jour

La validation s'est appuyée sur une triangulation entre signaux indépendants, et nous avons testé la résistance du modèle face à des sauts inhabituels dans les dépenses implicites par essai, les parts régionales et le mix de phases. Avant validation finale, les équipes d'analystes ont examiné les résultats, et toute variance importante déclenchait une nouvelle vérification des données d'entrée. Si nécessaire, nous avons effectué un suivi avec un interviewé pour confirmer le facteur en cause.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants peuvent modifier l'activité des essais ou les hypothèses de tarification. Immédiatement avant la livraison, nous effectuons une dernière vérification pour nous assurer que le dimensionnement et les données d'entrée clés correspondent toujours aux dernières publications publiques et aux retours primaires récents.

Comparaison du dimensionnement du marché des essais cliniques de Mordor Intelligence avec d'autres estimations publiées

Les différentes valeurs de marché pour les essais cliniques s'expliquent souvent par la manière dont les éditeurs comptabilisent les flux de revenus, ainsi que par les années de base et les moments de conversion qu'ils utilisent. La divergence est plus importante lorsque le support lié à la technologie des essais, les coûts internes des promoteurs, ou les travaux précliniques connexes sont soit inclus, soit exclus.

Certaines estimations externes mélangent des coûts d'exécution de R&D plus larges et des opérations d'essais internes, ce qui augmente le total même lorsque le nombre d'essais est comparable. Pour Mordor Intelligence, la valeur est limitée aux services payants liés aux essais cliniques de phase I à IV chez l'humain (y compris la planification, l'exécution et les travaux de clôture), et elle exclut les dépenses de recherche préclinique et animale. Cela restreint les dépenses comptabilisées à un bassin davantage basé sur les services, qui peut être audité par rapport à l'activité des essais et aux hypothèses de prestation de services.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 90,44 milliards USD (2025) | |

| Éditeur mondial A | 73,40 milliards USD (2025) | Utilise une capture des dépenses plus restreinte qui peut sous-estimer les travaux d'exécution en service complet et de clôture, et peut également appliquer des hypothèses plus prudentes sur la pénétration de l'externalisation et la tarification des services par phase. |

| Éditeur sectoriel B | 88,97 milliards USD (2025) | Diffère souvent dans la manière dont il traite les dépenses de support décentralisées et hybrides, et le coût implicite par essai peut varier en fonction du traitement de l'inflation de l'année de base et du calendrier des devises utilisé pour l'agrégation régionale. |

Le tableau indique qu'une grande partie de l'écart provient de ce qui est considéré comme des revenus de services d'essais par rapport à des couches opérationnelles ou de coûts plus larges, et de la manière dont la tarification et l'intensité de l'externalisation sont établies dans l'année de base. Le fait de maintenir le périmètre lié à une activité d'essais et à une prestation de services mesurables rend le chiffre résultant plus facile à auditer et à reproduire lorsque les hypothèses sont mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des essais cliniques ?

La taille du marché des essais cliniques a atteint 95,97 milliards USD en 2026 et devrait grimper à 131,55 milliards USD d'ici 2031.

Quelle phase connaît la croissance la plus rapide ?

Les protocoles de Phase II se développent à un TCAC de 6,80 % jusqu'en 2031 grâce aux conceptions adaptatives qui rationalisent la sélection des doses et la confirmation de l'efficacité.

Pourquoi les essais décentralisés gagnent-ils du terrain ?

Les modèles décentralisés portent les taux de rétention des patients à 85 % et réduisent les coûts de surveillance en remplaçant de nombreuses visites sur site par la télésanté et les dispositifs portables.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 7,90 %, soutenue par les réformes réglementaires en Chine et les avantages de coûts en Inde.

Qui sont les principaux prestataires de services ?

IQVIA, Labcorp, ICON, Parexel et la division PPD de Thermo Fisher représentent ensemble environ 42 % des revenus mondiaux des CRO.

Quel est le principal obstacle opérationnel pour les essais multinationaux ?

Des législations divergentes sur la protection des données, telles que le RGPD et la Loi sur la Protection des Informations Personnelles de la Chine, ajoutent 8 à 18 semaines aux délais en exigeant un stockage localisé des données et des approbations supplémentaires.

Dernière mise à jour de la page le: