Taille et parts du marché de la rédaction médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 6.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la rédaction médicale par Mordor Intelligence

La taille du marché de la rédaction médicale devrait passer de 3,94 milliards USD en 2025 à 4,33 milliards USD en 2026 et devrait atteindre 6,97 milliards USD d'ici 2031, à un TCAC de 9,98 % sur la période 2026-2031. Les mises à jour rapides des directives, l'essor des produits biologiques avancés et la montée en puissance des essais décentralisés intensifient les charges de travail documentaires, incitant les commanditaires à rechercher des partenaires spécialisés dotés d'une solide maîtrise réglementaire [1]U.S. Food and Drug Administration, « Approbations de nouvelles thérapies médicamenteuses 2024 », fda.gov. La consolidation parmi les organisations de recherche sous contrat (CRO) redéfinit la dynamique concurrentielle, car les plateformes intégrées offrent un support de bout en bout qui suit le rythme des calendriers de développement compressés. La croissance à deux chiffres de l'Asie-Pacifique souligne un pivot du secteur vers le développement de protocoles multilingues et les modèles de soumission spécifiques aux régions, même si l'Amérique du Nord conserve le plus grand vivier d'auteurs expérimentés. La pénurie de talents demeure un goulot d'étranglement critique qui alimente l'inflation salariale et stimule l'adoption de solutions d'IA générative nécessitant toujours une supervision experte pour garantir la conformité.

Principaux enseignements du rapport

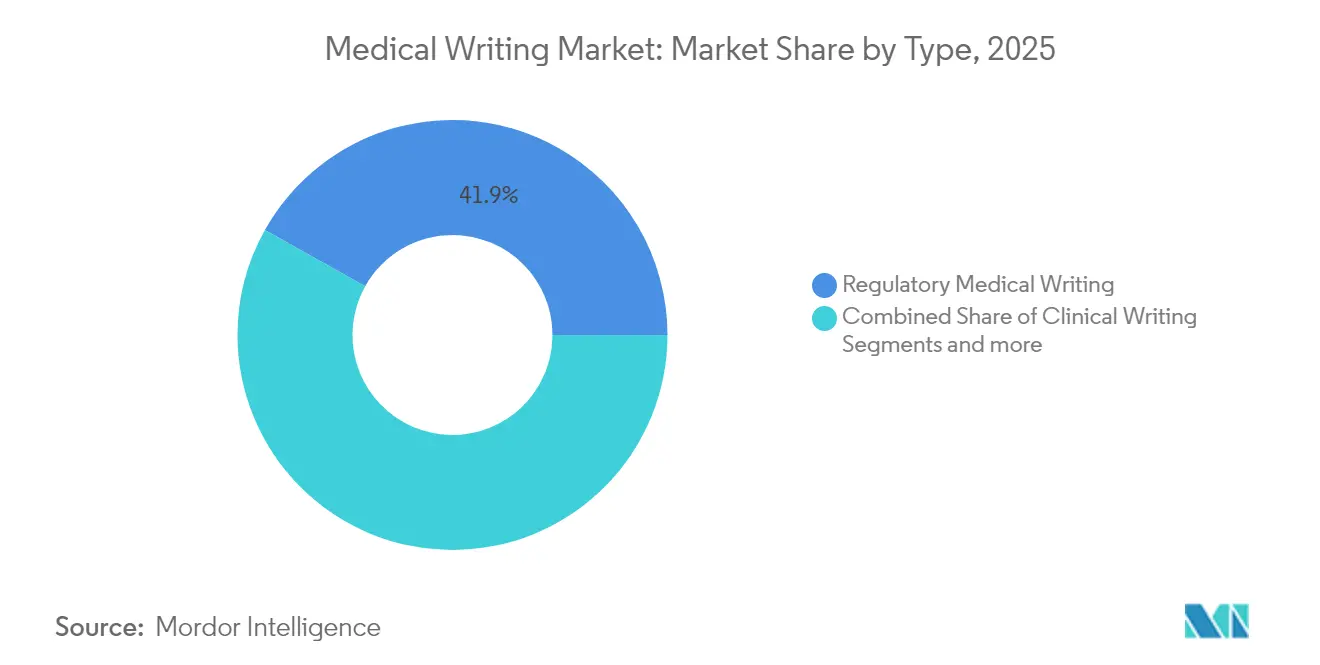

- Par type, la rédaction médicale réglementaire a capturé 41,88 % des parts du marché de la rédaction médicale en 2025 ; la rédaction scientifique et HEOR devrait progresser à un TCAC de 10,74 % d'ici 2031.

- Par utilisateur final, les entreprises pharmaceutiques représentaient 49,20 % de la taille du marché de la rédaction médicale en 2025 ; les entreprises de biotechnologie devraient croître à un TCAC de 10,6 % d'ici 2031.

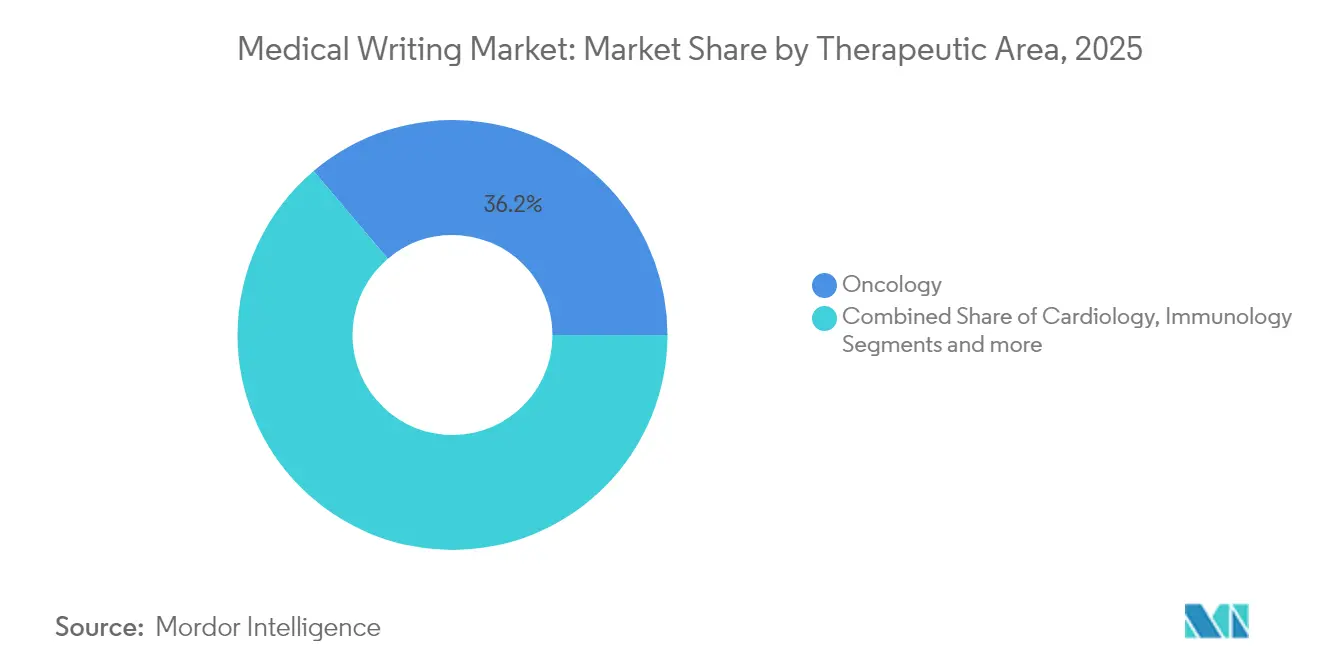

- Par domaine thérapeutique, l'oncologie détenait 36,18 % des parts de revenus en 2025 ; l'immunologie devrait afficher un TCAC de 10,77 % d'ici 2031.

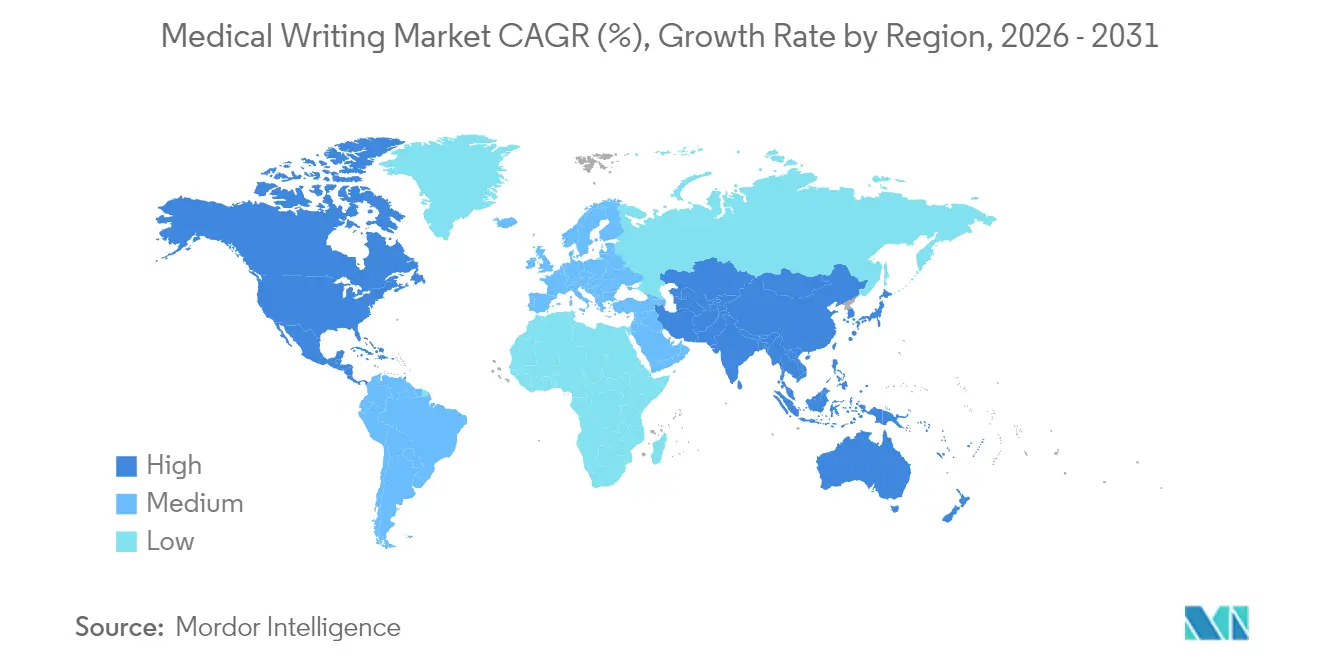

- Par région, l'Amérique du Nord représentait 39,75 % de la taille du marché de la rédaction médicale en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 10,82 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché de la rédaction médicale

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des dépenses de R&D et développement de nouvelles thérapeutiques | +2.1% | Mondial, accent sur l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Expansion des modèles d'externalisation des CRO | +1.8% | Mondial, adoption plus rapide en APAC | Moyen terme (2-4 ans) |

| Complexité réglementaire croissante et volume de documentation | +2.3% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des produits biologiques et de la médecine personnalisée | +1.9% | Cœur en Amérique du Nord et dans l'UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Automatisation du contenu assistée par l'IA nécessitant une supervision experte | +1.4% | Mondial, utilisation précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Essais décentralisés/virtuels favorisant des protocoles multilingues adaptatifs | +0.7% | Mondial, accent sur l'APAC et les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D et développement de nouvelles thérapeutiques

Le chiffre d'affaires mondial des sciences de la vie a grimpé à environ 1 900 milliards USD en 2024, les médicaments représentant près de 70 % des ventes, ce qui se traduit par des pipelines d'études plus importants nécessitant une documentation minutieuse. La FDA a approuvé 50 nouveaux médicaments en 2024 et anticipe jusqu'à 70 approbations en 2025, une tendance qui compresse les délais de rédaction tout en élargissant la portée des dossiers de soumission. Les modalités avancées telles que les thérapies cellulaires et géniques exigent des sections de chimie, fabrication et contrôles (CMC) plus étoffées et des récits robustes sur la balance bénéfices-risques. L'investissement accru s'étend également aux programmes de preuves post-approbation, prolongeant la durée de vie des missions de rédaction bien au-delà de l'autorisation initiale. Ces facteurs contribuent collectivement à accélérer le marché de la rédaction médicale, alors que les commanditaires cherchent à optimiser les cycles d'approbation face à la hausse des coûts de développement [2]Abraham Viju Ipe, Le Orphan Drug Act et les cancers rares : une analyse rétrospective des désignations de médicaments orphelins en oncologie et des approbations associées de 1983 à 2022,

Expert Opinion on Orphan Drugs, tandfonline.com.

Expansion des modèles d'externalisation des CRO

Le secteur mondial des CRO a atteint environ 82 milliards USD en 2024, porté par des commanditaires qui privilégient les arrangements de prestataires de services fonctionnels pour équilibrer l'efficacité des coûts et le contrôle opérationnel. De grands accords, notamment l'acquisition de Trilogy Writing & Consulting par Indegene en mars 2024, illustrent comment les plateformes renforcent leurs capacités intégrées pour attirer des programmes mondiaux nécessitant un soutien documentaire cohérent. La pénétration de l'externalisation progresse le plus rapidement en Asie-Pacifique, où l'évolution des systèmes réglementaires et les avantages en termes de coûts stimulent l'adoption de partenaires externes. Les commanditaires qui déploient des contrats FSP flexibles peuvent faire évoluer les équipes de rédacteurs en fonction des fluctuations du pipeline, améliorant ainsi la prévisibilité budgétaire. À mesure que de plus en plus d'essais intègrent des composantes décentralisées, les CRO qui regroupent des services réglementaires, cliniques et de rédaction disposent d'un avantage stratégique, stimulant ainsi le marché de la rédaction médicale.

Complexité réglementaire croissante et volume de documentation

En 2024, la FDA a publié plus de 25 nouveaux documents d'orientation couvrant les soumissions électroniques, les dispositifs assistés par l'IA et la surveillance des essais décentralisés, faisant augmenter les charges de travail globales de rédaction d'environ 25 à 30 % [3]U.S. Food and Drug Administration, Fonctions logicielles de dispositifs assistés par l'IA : recommandations pour la gestion du cycle de vie et les soumissions de mise sur le marché,

fda.gov. La transition vers eCTD v4.0 et les exigences renforcées du Module 1 accroissent les demandes d'harmonisation interrégionale. La feuille de route de réforme en 24 points de la Chine, prévue pour une adoption complète d'ici 2027, oblige les commanditaires à mettre à jour les modèles et à créer des dossiers en langue chinoise intégrant de nouvelles normes de transparence. Le Système d'information sur les essais cliniques de l'Europe introduit également des changements progressifs en matière de granularité des données et d'obligations de divulgation publique. Ensemble, ces mises à jour renforcent la dépendance à l'égard de rédacteurs spécialisés capables de concilier des attentes juridictionnelles différentes, une dynamique qui propulse le marché de la rédaction médicale à court terme.

Adoption croissante des produits biologiques et de la médecine personnalisée

Le Center for Biologics Evaluation and Research a élargi les directives relatives aux thérapies géniques et cellulaires en 2025, définissant des attentes en matière de données qui dépassent les normes traditionnelles des petites molécules. Les pipelines de médecine personnalisée nécessitent des protocoles d'essais adaptatifs qui stratifient les participants par biomarqueur et intègrent des données probantes issues du monde réel, entraînant des nombres de pages plus importants et des mises à jour itératives. Les développeurs de biosimilaires doivent générer des récits de comparabilité tête-à-tête qui traitent de l'interchangeabilité et des changements de fabrication, créant des besoins documentaires récurrents tout au long du cycle de vie du produit. Les voies accélérées telles que la désignation de thérapie avancée en médecine régénérative compressent les fenêtres d'examen, obligeant les rédacteurs à fournir des dossiers complets selon des calendriers accélérés. Ces tendances soutiennent une croissance durable du marché de la rédaction médicale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de professionnels qualifiés en rédaction médicale | -1.6% | Mondial, aiguë en APAC et dans les marchés émergents | Court terme (≤ 2 ans) |

| Pression sur les prix due à la consolidation des achats | -0.9% | Mondial, plus élevée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Contrôle réglementaire de la rédaction fantôme et de la transparence des auteurs | -0.8% | Mondial, avec un contrôle strict en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coût de conformité élevé pour les modèles de soumission spécifiques aux régions | -0.7% | Mondial, charge la plus élevée en APAC et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en rédaction médicale

Quatre-vingt-trois pour cent des entreprises de sciences de la vie ont signalé des difficultés à pourvoir des postes de rédaction médicale en 2024, et les prévisions anticipent un déficit de talents de 35 % d'ici 2030. L'inflation salariale et les retards de projets sont courants, car les commanditaires se disputent les rédacteurs seniors capables de gérer des produits complexes. Les filières académiques peinent à répondre aux besoins du marché malgré de nouveaux programmes de certification lancés par des établissements tels que l'Université de Chicago en 2024, visant à perfectionner les scientifiques pour des carrières en rédaction réglementaire. L'Asie-Pacifique fait face à des déficits plus aigus car l'expansion rapide de la biopharma dépasse les capacités de formation locales, entraînant des coûts d'expatriation plus élevés ou des délais plus longs. La pression sur les talents ralentit le débit des projets et freine la croissance du marché de la rédaction médicale.

Pression sur les prix due à la consolidation des achats

Les grandes entreprises pharmaceutiques centralisent la gestion des fournisseurs pour obtenir des remises sur volume, comprimant les marges des boutiques de rédaction spécialisées. Les barèmes de tarifs standardisés et les cycles d'achat plus longs favorisent les négociations avec les CRO intégrés capables de regrouper les services, réduisant ainsi le pouvoir de négociation des petites entreprises. La hausse des coûts opérationnels intensifie la pression sur les marges, obligeant les prestataires à automatiser les tâches routinières et à se concentrer sur des livrables à haute valeur ajoutée et de niche. Les appels d'offres concurrentiels pour les documents génériques conduisent à une marchandisation ; cependant, des prix premium persistent pour les dossiers thérapeutiques avancés nécessitant une expertise approfondie en la matière. Cette dichotomie limite la hausse globale des revenus au sein du marché de la rédaction médicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'expertise réglementaire commande un positionnement premium

La rédaction médicale réglementaire a dominé le segment avec 41,88 % des parts du marché de la rédaction médicale en 2025, soulignant la prime accordée aux livrables axés sur la conformité dans un contexte de prolifération des documents d'orientation. La rédaction scientifique et HEOR devrait enregistrer le TCAC le plus rapide à 10,74 % d'ici 2031, les payeurs demandant des preuves du monde réel et des justifications économiques de santé aux côtés des soumissions réglementaires.

La croissance du marché de la rédaction médicale est également soutenue par une demande régulière en rédaction clinique, qui appuie des protocoles décentralisés devant satisfaire aux statuts régionaux en matière de langue et de confidentialité. Les catégories émergentes comprennent désormais le soutien à la rédaction assistée par l'IA pour les technologies de santé numérique, signalant comment les prestataires diversifient leurs portefeuilles pour répondre à l'évolution des besoins des clients. Les spécialistes réglementaires commandent des taux de facturation plus élevés, mais la formation croisée en HEOR et en modalités numériques élargit les sources de revenus et atténue la volatilité du pipeline de projets.

Par utilisateur final : l'innovation biotechnologique accélère l'externalisation

Les entreprises pharmaceutiques contrôlaient 49,20 % de la taille du marché de la rédaction médicale en 2025, soutenues par de vastes pipelines nécessitant des mises à jour continues des dossiers mondiaux. Les entreprises de biotechnologie, cependant, devraient se développer à un TCAC de 10,6 % d'ici 2031, les organisations légères choisissant d'externaliser presque toutes les tâches de documentation pour rester concentrées sur les activités de R&D essentielles.

Les commanditaires biotechnologiques développant des thérapies cellulaires et géniques externalisent les sections CMC avancées et les analyses de balance bénéfices-risques qui dépassent leur capacité interne, alimentant la croissance globale du marché de la rédaction médicale. Les CRO et les entreprises spécialisées se positionnent comme des partenaires à long terme en intégrant des rédacteurs au sein des équipes des commanditaires, améliorant ainsi la rétention des connaissances et l'agilité opérationnelle. Les fabricants de dispositifs médicaux et les instituts académiques représentent des bassins de demande supplémentaires qui stabilisent les revenus lors des cycles de financement des petites molécules.

Par domaine thérapeutique : le leadership de l'oncologie face au défi de l'immunologie

L'oncologie a conservé le plus grand segment avec 36,18 % des revenus de 2025, soutenu par les voies d'approbation agnostiques aux tissus rationalisées de la FDA et un nombre record d'essais d'oncologie en Phase II/III nécessitant des récits d'évaluation des critères d'évaluation élaborés. L'immunologie devrait croître à un TCAC de 10,77 % grâce aux thérapies à édition génique et aux produits biologiques auto-immuns qui amplifient la complexité des dossiers.

Le marché de la rédaction médicale bénéficie de besoins croissants en documentation dans les portefeuilles de SNC et de maladies rares, qui impliquent fréquemment des conceptions adaptatives et des critères d'évaluation de substitution. La diversification thérapeutique incite les rédacteurs à développer une expertise multidisciplinaire intégrant la stratégie des biomarqueurs, les résultats rapportés par les patients et les sciences réglementaires. Les prestataires ayant un pedigree en oncologie exploitent des initiatives de formation croisée pour décrocher des contrats thérapeutiques plus larges et maintenir l'expansion de leur chiffre d'affaires.

Analyse géographique

L'Amérique du Nord a généré 39,75 % des revenus de 2025, ancrée par les États-Unis, qui ont publié plus de 25 nouveaux documents d'orientation en 2024 élargissant la longueur des dossiers et exigeant des mises à jour rapides de conformité. Le Canada et le Mexique participent par le biais d'initiatives harmonisées qui rationalisent les soumissions mais s'appuient toujours sur les précédents américains, ce qui renforce le leadership de la région sur le marché de la rédaction médicale.

L'Asie-Pacifique devrait enregistrer un TCAC de 10,82 %, reflétant la refonte pluriannuelle de la Chine qui ajoute 24 mesures de réforme et impose des modèles localisés d'ici 2027. La préférence du Japon pour les données cliniques autochtones et les règles d'accélération de l'Inde créent toutes deux une demande soutenue de rédacteurs spécialisés capables de concilier les sections mondiales avec les normes propres à chaque pays. La voie de soumission continue de l'Australie en 2025 pour les médicaments prioritaires stimule davantage l'engagement avec des prestataires expérimentés.

L'Europe reste essentielle car le Système d'information sur les essais cliniques de l'AEM oblige les commanditaires à soumettre des dossiers harmonisés répondant aux nouveaux seuils de transparence publique. L'Allemagne, la France et le Royaume-Uni nécessitent une adaptation minutieuse des sections mondiales aux statuts d'étiquetage locaux, prolongeant les cycles de rédaction. L'Amérique latine et le Moyen-Orient et l'Afrique montrent une adoption régulière des directives ICH, signalant de futurs nœuds de croissance que les prestataires ciblent à travers des hubs régionaux.

Paysage concurrentiel

Le marché de la rédaction médicale présente une fragmentation modérée avec un mélange de CRO mondiaux et de cabinets de conseil de niche en concurrence pour des parts de marché. Des leaders tels qu'IQVIA, ICON et Parexel exploitent des plateformes intégrées qui combinent les opérations cliniques, la stratégie réglementaire et l'expertise en rédaction, capturant de grands programmes multirégionaux. Des entreprises spécialisées comme Trilogy Writing & Consulting, désormais membre d'Indegene après une acquisition en mars 2024, se concentrent sur une connaissance thérapeutique approfondie et des modèles de livraison agiles qui résonnent auprès des commanditaires à capitalisation moyenne.

La technologie reste un différenciateur essentiel, car les prestataires déploient des moteurs d'IA générative contrôlés pour accélérer la rédaction et le contrôle des versions tout en maintenant une supervision humaine pour l'intégrité scientifique. Le déploiement post-acquisition par Indegene d'une plateforme propriétaire assistée par l'IA promet des réductions des délais de cycle allant jusqu'à 25 % sans compromettre la conformité réglementaire. Les partenariats stratégiques avec des fournisseurs eCTD et des prestataires de traduction créent des solutions clés en main qui séduisent les commanditaires poursuivant des dépôts mondiaux sous des délais serrés.

La sélection des talents est un levier concurrentiel critique car la rareté des rédacteurs seniors affecte la capacité de livraison. Les entreprises investissent dans des académies de formation mondiales et des programmes de mentorat pour développer la maîtrise réglementaire et la profondeur thérapeutique, une approche illustrée par l'initiative de résidence pour rédacteurs d'ICON en 2025. Les prestataires capables de constituer des équipes qualifiées tout en maintenant leur compétitivité en termes de coûts sont bien positionnés pour accroître leurs parts au sein du marché de la rédaction médicale.

Acteurs leaders du secteur de la rédaction médicale

Paraxel International

IQVIA Inc

Laboratory Corporation of America Holdings

Icon Plc

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Freyr Solutions a lancé des services complets d'ingénierie des facteurs humains pour le développement de dispositifs médicaux, élargissant ses capacités de conseil réglementaire pour la conformité en matière d'utilisabilité des dispositifs.

- Juillet 2024 : Allucent a signé un accord de 5 ans avec la BARDA pour renforcer les capacités des essais cliniques décentralisés pour la recherche sur les contre-mesures médicales, renforçant ainsi son modèle d'opérations centré sur le patient.

- Juin 2024 : ClinicalMind a acquis Sensified pour créer une plateforme intégrée de communications médicales et de formation qui renforce l'engagement des KOL et le soutien aux technologies de santé numérique.

- Mars 2024 : Indegene a finalisé l'acquisition de Trilogy Writing & Consulting GmbH, fusionnant 22 ans d'expertise en rédaction réglementaire avec des outils de productivité pilotés par l'IA.

Portée du rapport mondial sur le marché de la rédaction médicale

La rédaction médicale désigne la rédaction de documents scientifiques par des professionnels de la santé spécifiques à diverses fins, telles que la publication et les soumissions réglementaires. Le marché de la rédaction médicale est segmenté par type (scientifique, réglementaire, clinique et autres types), utilisateur final (organisations de recherche sous contrat, entreprises pharmaceutiques et biotechnologiques, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays différents à travers les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Rédaction médicale réglementaire |

| Rédaction clinique |

| Rédaction scientifique et HEOR |

| Autres |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Organisations de recherche sous contrat |

| Fabricants de dispositifs médicaux |

| Instituts académiques et de recherche |

| Autres |

| Oncologie |

| Cardiologie |

| SNC et neurologie |

| Immunologie |

| Maladies rares |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Rédaction médicale réglementaire | |

| Rédaction clinique | ||

| Rédaction scientifique et HEOR | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Organisations de recherche sous contrat | ||

| Fabricants de dispositifs médicaux | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par domaine thérapeutique | Oncologie | |

| Cardiologie | ||

| SNC et neurologie | ||

| Immunologie | ||

| Maladies rares | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la rédaction médicale ?

La taille du marché de la rédaction médicale a atteint 4,33 milliards USD en 2026 et devrait atteindre 6,97 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la rédaction médicale ?

La rédaction scientifique et HEOR devrait afficher le TCAC le plus élevé de 10,74 % de 2026 à 2031, les commanditaires recherchant des preuves du monde réel et des analyses axées sur les payeurs.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les services de rédaction médicale ?

Les réformes réglementaires de la Chine et l'adoption plus large des essais décentralisés stimulent la demande de développement de protocoles multilingues et d'expertise en soumissions locales, entraînant un TCAC régional de 10,82 %.

Comment l'IA affecte-t-elle le marché de la rédaction médicale ?

L'IA générative accélère la rédaction initiale et la création de tableaux de données, mais les autorités réglementaires exigent toujours une supervision humaine, ce qui accroît la demande de rédacteurs seniors compétents en gouvernance de la qualité.

Quels sont les principaux défis limitant la croissance du marché ?

Une pénurie mondiale de rédacteurs expérimentés, la pression sur les marges due aux achats centralisés et la hausse des coûts de conformité pour les modèles spécifiques aux régions sont les principales contraintes.

Dernière mise à jour de la page le: