Taille et part du marché de l'analytique industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.57 Milliards de dollars |

| Taille du Marché (2031) | 97.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.92% CAGR |

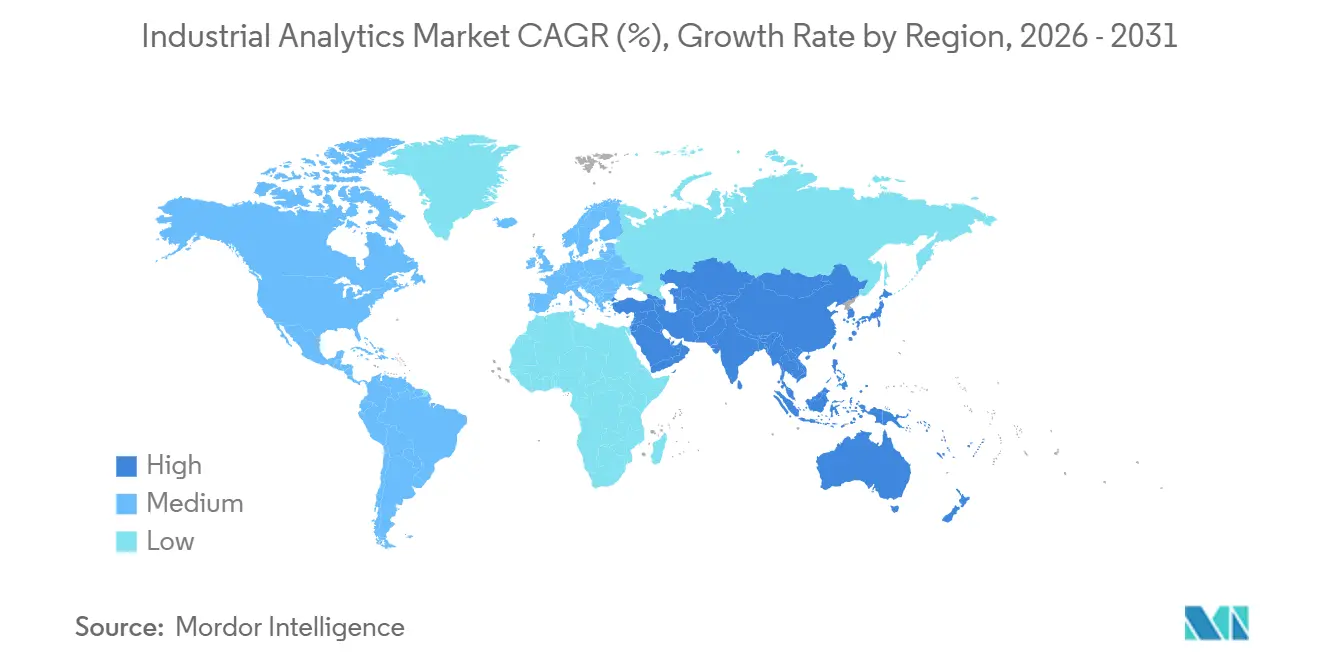

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

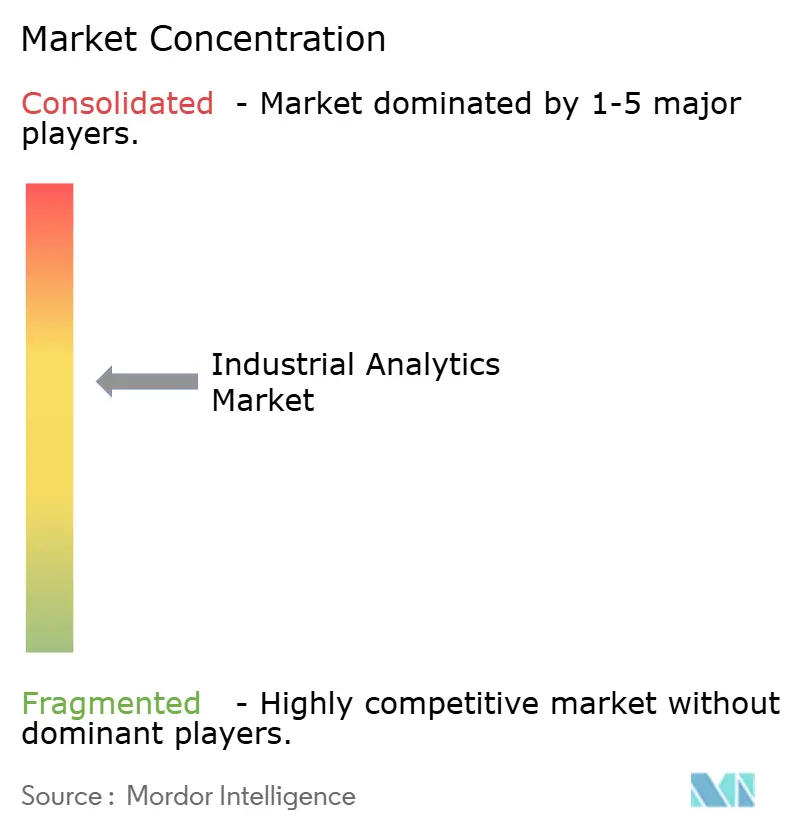

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique industrielle par Mordor Intelligence

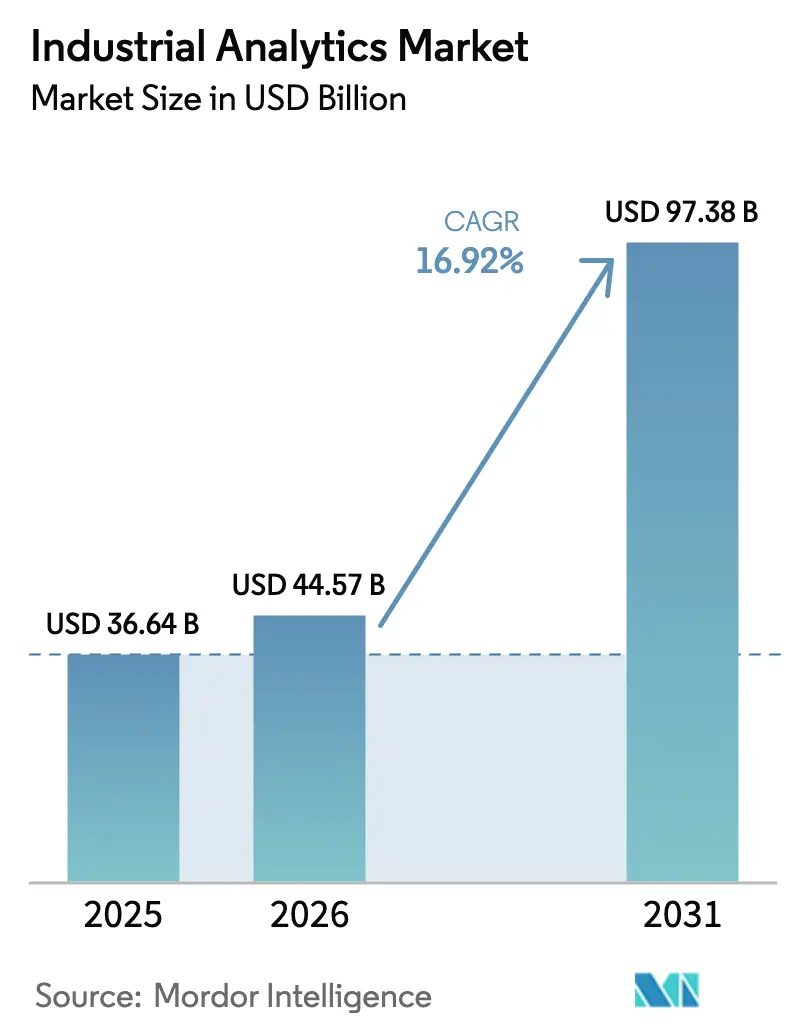

La taille du marché de l'analytique industrielle était évaluée à 36,64 milliards USD en 2025 et devrait croître de 44,57 milliards USD en 2026 pour atteindre 97,38 milliards USD d'ici 2031, à un CAGR de 16,92 % au cours de la période de prévision (2026-2031). La demande croissante d'optimisation en temps réel, la connectivité edge-to-cloud en expansion et l'intensification des réglementations en matière de durabilité constituent les principaux moteurs de cette expansion. Les fournisseurs intègrent l'intelligence prescriptive directement dans les couches d'automatisation, permettant aux opérateurs d'agir sur les informations en quelques millisecondes. Une migration régulière vers des architectures hybrides, où les charges de travail à faible latence s'exécutent sur site et le réentraînement des modèles s'effectue dans le cloud, soutient la croissance à long terme. Les menaces cyber-physiques accrues, les pénuries de talents et les mandats de souveraineté des données tempèrent les perspectives, mais ne modifient pas la trajectoire ascendante du marché de l'analytique industrielle.

Principaux enseignements du rapport

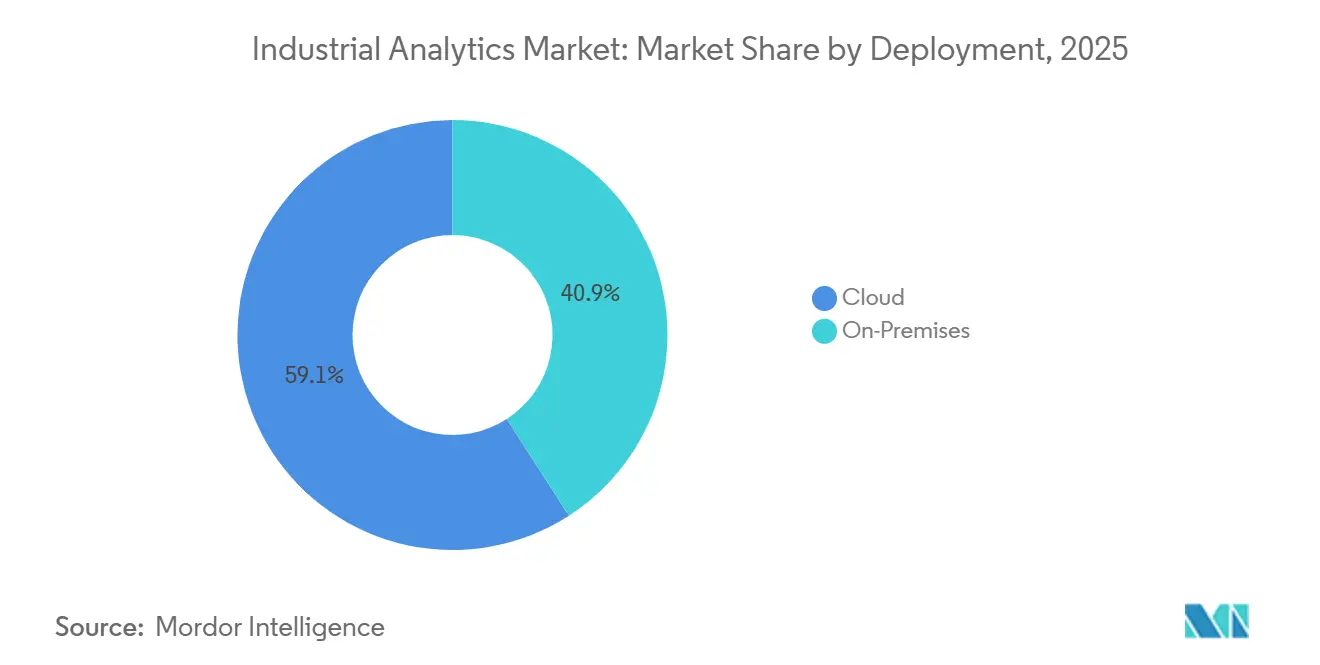

- Par déploiement, le cloud a dominé avec une part de revenus de 59,12 % en 2025 et devrait progresser à un CAGR de 17,09 % jusqu'en 2031.

- Par composant, les logiciels ont capturé une part de 62,34 % en 2025, tandis que les services devraient se développer à un CAGR de 17,21 % jusqu'en 2031.

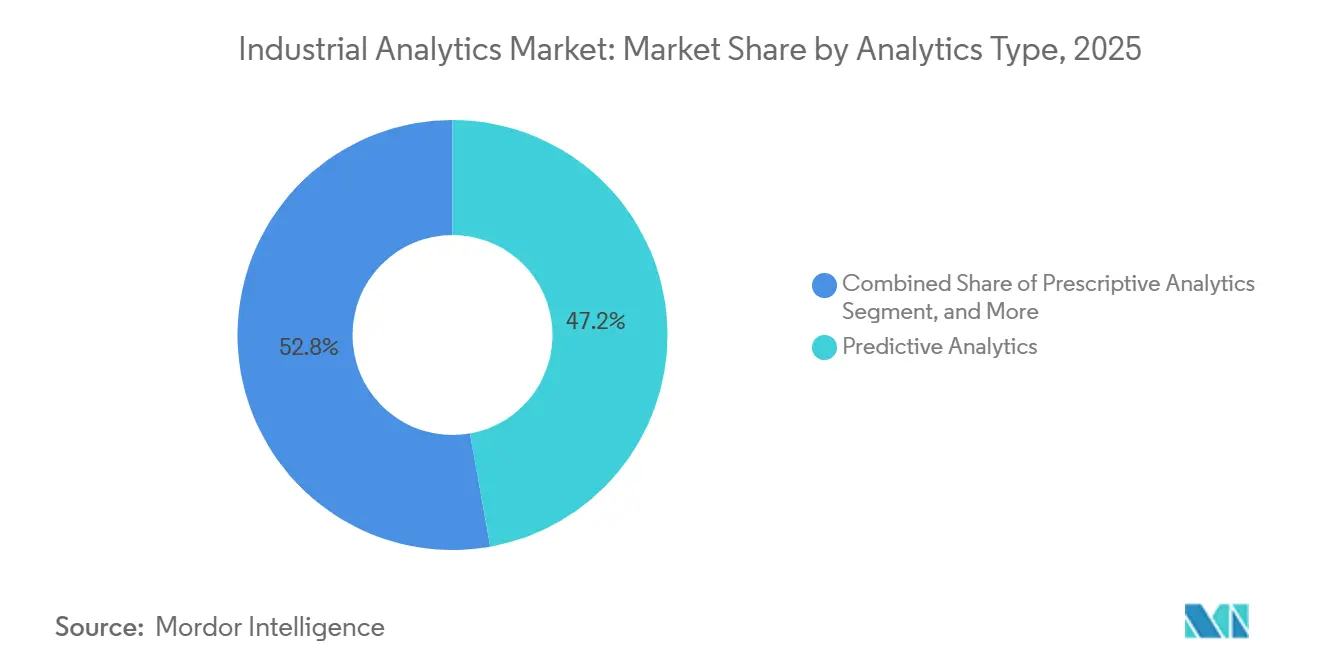

- Par type d'analytique, l'analytique prédictive a représenté 47,19 % des revenus en 2025, tandis que l'analytique prescriptive est prête à croître à un CAGR de 17,36 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication a représenté 29,36 % de la part en 2025, tandis que les services publics devraient enregistrer un CAGR de 18,23 % jusqu'en 2031.

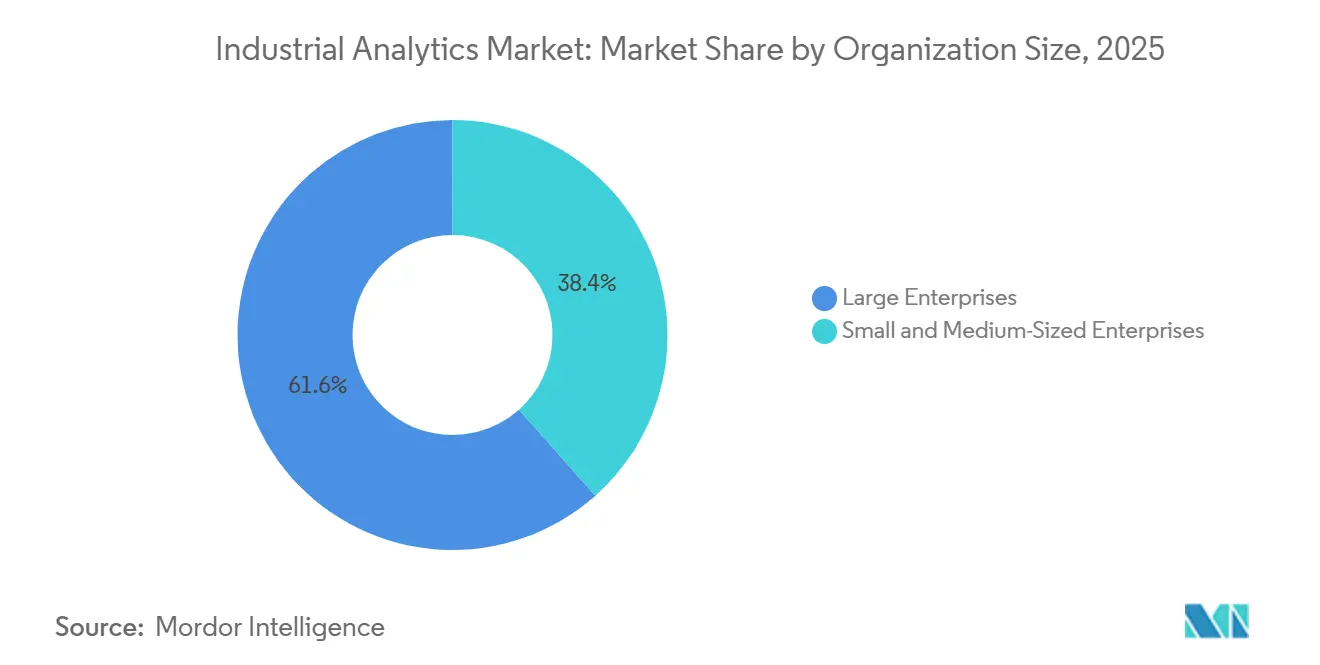

- Par taille d'organisation, les grandes entreprises détenaient 61,57 % de la part en 2025, tandis que les petites et moyennes entreprises devraient augmenter à un CAGR de 17,14 % jusqu'en 2031.

- Par application, la gestion de la performance des actifs a dominé avec une part de 33,48 % en 2025, tandis que la gestion de l'énergie devrait progresser à un CAGR de 17,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé 38,29 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 17,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités de l'informatique en périphérie | +3.2% | Mondial, avec concentration dans les pôles de fabrication d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'IA industrielle dans les plateformes low-code | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des réseaux industriels IoT compatibles 5G | +3.5% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'opérations économes en énergie | +2.4% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Standardisation des jumeaux numériques dans les secteurs à forte intensité d'actifs | +2.1% | Mondial, porté par la fabrication et les services publics dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption généralisée des modèles d'analytique à la consommation | +1.9% | Mondial, adoption accélérée dans les marchés émergents et les segments PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités de l'informatique en périphérie

L'inférence localisée en périphérie élimine les goulots d'étranglement réseau pour les tâches sensibles à la latence telles que la planification de trajectoires robotiques, les contrôles qualité par vision et l'isolation des défauts de sous-stations. Honeywell et Google Cloud ont déployé des micro-nœuds qui traitent les flux de capteurs sur site, réduisant les coûts de bande passante de 30 %.[1]Source : Honeywell, "Honeywell and Google Cloud Collaborate on Industrial AI," honeywell.com IBM a livré des appareils en périphérie de 15 watts qui exécutent des modèles prédictifs sur des plateformes offshore où la connectivité est sporadique. Microsoft Azure Stack s'intègre parfaitement à Siemens Industrial Edge, permettant aux fabricants de s'entraîner de manière centralisée puis de transmettre des poids compressés aux passerelles d'atelier. De telles architectures garantissent des opérations ininterrompues en cas de défaillance du réseau et permettent aux boucles de contrôle en temps réel de fonctionner dans des fenêtres de quelques millisecondes. Les gains de productivité qui en résultent font de l'informatique en périphérie l'un des catalyseurs à plus fort impact pour le marché de l'analytique industrielle.

Intégration de l'IA industrielle dans les plateformes low-code

Les flux de travail par glisser-déposer intègrent de manière transparente l'analytique dans les processus de maintenance, de qualité et de logistique, éliminant le besoin de compétences en Python ou SQL. Une étude de Bain a montré une réduction de 60 % du temps de déploiement lorsque les usines utilisaient des outils low-code par rapport à la programmation traditionnelle. Microsoft Power Platform est désormais livré avec des modèles de détection d'anomalies adaptés aux pompes, moteurs et compresseurs.[2]Honeywell, "Honeywell and Google Cloud Collaborate on Industrial AI," honeywell.com IFS et ServiceNow relient les événements de capteurs à la génération d'ordres de travail, permettant aux techniciens de recevoir instantanément des actions prescriptives. Le réseau Lighthouse 2025 de McKinsey a constaté que les usines ayant adopté le low-code ont enregistré des analyses de causes profondes 25 % plus rapides. La facilité de configuration abaisse les barrières pour les petites usines et accélère la diffusion des meilleures pratiques du marché de l'analytique industrielle.

Prolifération des réseaux industriels IoT compatibles 5G

Les réseaux 5G privés offrent une latence inférieure à 10 millisecondes, permettant aux robots mobiles et à la maintenance assistée par réalité augmentée de fonctionner en toute sécurité. Nokia a déployé la 5G privée dans 12 usines européennes, améliorant les métriques d'évitement de collision des véhicules à guidage automatique de 40 %.[3]Microsoft, "Microsoft and Siemens Deepen Partnership," news.microsoft.com Verizon a diffusé des vidéos HD vers des modèles de vision cloud dans une usine automobile américaine, augmentant les taux de détection des défauts de 23 %. Cisco et Ericsson ont ajouté la prise en charge du TSN, permettant la convergence du trafic OT et IT sur un seul réseau dorsal. La segmentation standardisée de Deutsche Telekom garantit le débit pour l'analytique même dans des environnements encombrés. À mesure que les frais de spectre diminuent, la 5G devient un facilitateur essentiel pour le marché de l'analytique industrielle, en particulier dans les usines à haute densité.

Pression réglementaire en faveur d'opérations économes en énergie

La directive européenne sur les rapports de durabilité des entreprises oblige environ 50 000 entreprises à divulguer des données énergétiques au niveau des actifs, stimulant la demande d'analytique de comptage intégrée. L'Agence de protection de l'environnement des États-Unis a proposé des règles de surveillance continue des émissions, incitant les services publics à utiliser des tableaux de bord en temps réel. La politique de double contrôle de la Chine exige des rapports horaires sur la consommation d'énergie via des portails provinciaux. La certification ISO 50001 est devenue un prérequis pour les appels d'offres publics dans plusieurs États membres de l'Union européenne. Ces politiques stimulent la demande à long terme pour le marché de l'analytique industrielle, car la conformité nécessite des informations granulaires que les tableurs ne peuvent pas fournir.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la souveraineté des données dans les déploiements cloud transfrontaliers | -1.8% | Europe, Chine et marchés émergents avec des mandats de localisation | Moyen terme (2-4 ans) |

| Pénurie de scientifiques des données spécialisés dans le domaine industriel | -1.5% | Mondial, aiguë dans les marchés émergents et les segments PME | Long terme (≥ 4 ans) |

| Vulnérabilités de sécurité cyber-physique dans les réseaux OT | -1.2% | Mondial, accentuée dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Coûts d'intégration des équipements hérités | -1.4% | Sites industriels existants en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la souveraineté des données dans les déploiements cloud transfrontaliers

La loi chinoise sur la sécurité des données oblige les multinationales à stocker les données opérationnelles sur des serveurs nationaux, empêchant la consolidation mondiale des lacs de données. Le RGPD de l'Union européenne restreint l'exportation des données biométriques des employés utilisées dans le contrôle d'accès, poussant les fournisseurs à créer des clusters d'inférence régionaux. Le projet de loi indienne sur la protection des données personnelles numériques pourrait adopter des clauses de localisation similaires. Chaque silo augmente les coûts d'infrastructure, fragmente l'entraînement des modèles et ralentit les déploiements de fonctionnalités. Pour le marché de l'analytique industrielle, cela introduit des frictions que les fournisseurs ne peuvent atténuer qu'avec des architectures en périphérie ou hybrides.

Pénurie de scientifiques des données spécialisés dans le domaine industriel

Une enquête du Forum économique mondial a révélé que 63 % des fabricants citent la pénurie de talents comme principal obstacle à la mise à l'échelle de l'IA. Peu de programmes universitaires enseignent à la fois la science des données et les automates programmables, obligeant les employeurs à investir jusqu'à 18 mois dans la montée en compétences. McKinsey projette un écart d'offre de 40 % pour les scientifiques des données industrielles jusqu'en 2030. Les PME sont les plus touchées car elles ne peuvent pas s'aligner sur les salaires des grandes entreprises. Les fournisseurs intègrent davantage de logique métier dans les modèles ; cependant, les processus hautement personnalisés, tels que l'exploitation minière souterraine ou les produits pharmaceutiques en lots continus, reposent toujours sur une expertise humaine rare, diluant ainsi le taux de croissance du marché de l'analytique industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les architectures hybrides font le pont entre le cloud et la périphérie

Les implémentations basées sur le cloud représentaient 59,12 % de la part du marché de l'analytique industrielle en 2025, alors que les fabricants adoptaient la tarification à la consommation et les modèles pré-entraînés. La taille du marché de l'analytique industrielle pour les déploiements cloud devrait se développer à un CAGR de 17,09 %, portée par les intégrations avec Microsoft Azure, AWS IoT SiteWise et Google Cloud Vertex AI. Les systèmes sur site continuent de servir les flux de travail critiques en termes de latence dans les secteurs de la défense et de l'industrie pharmaceutique, représentant 40,88 % de la demande. Les cas d'utilisation hybrides se multiplient. EcoStruxure de Schneider Electric synchronise les modèles de manière bidirectionnelle, permettant aux données réglementaires de rester sur site tout en bénéficiant du réentraînement basé sur le cloud. ABB Ability Genix offre des avantages similaires, démontrant comment les architectures fédérées peuvent satisfaire la souveraineté, la disponibilité et l'évolutivité au sein d'une seule pile.

Le maillage croissant de passerelles locales et de pipelines MLOps centralisés permet aux entreprises de conserver les données sensibles tout en comparant les performances à des métriques anonymisées de pairs dans le cloud. Cette approche mixte résonne auprès des fabricants multinationaux jonglant avec plusieurs juridictions. À mesure que les outils d'orchestration mûrissent, les architectures hybrides devraient dominer les nouveaux déploiements, cimentant leur rôle au cœur de la croissance future du marché de l'analytique industrielle.

Par composant : les revenus des services augmentent avec la complexité

Les logiciels représentaient 62,34 % des revenus en 2025, mais les services rattrapent rapidement avec un CAGR de 17,21 % jusqu'en 2031. Les entreprises externalisent l'intégration des capteurs, l'ingénierie des fonctionnalités et l'ajustement continu des modèles à des partenaires tels qu'Accenture, Deloitte et PwC. En conséquence, la taille du marché de l'analytique industrielle pour les services se développe plus rapidement que la couche logicielle. Les fournisseurs, allant de SAP et IBM à Siemens, regroupent des offres gérées comprenant des bibliothèques de profils d'équipements, l'étalonnage des seuils d'anomalies et la correction des failles de sécurité.

Parce que les actifs industriels vieillissent et que les variables de processus dérivent, les initiatives d'analytique nécessitent un réétalonnage perpétuel. Les clients s'appuient sur des intégrateurs de systèmes pour intégrer la gestion du changement et l'expertise du domaine. Ce modèle centré sur les services transforme l'analytique d'un achat en capital en une dépense opérationnelle, approfondissant les relations fournisseur-client et favorisant des flux de revenus récurrents qui façonneront le marché de l'analytique industrielle jusqu'en 2031.

Par type d'analytique : les moteurs prescriptifs bouclent la boucle

L'analytique prédictive détenait une part de 47,19 % en 2025 ; cependant, les outils prescriptifs progressent à un CAGR de 17,36 %, car les opérateurs exigent des ajustements automatisés des points de consigne plutôt que des alertes de tableau de bord. La taille du marché de l'analytique industrielle pour les solutions prescriptives est prête à croître rapidement, car elles libèrent les experts humains des cycles de prise de décision routiniers. Les turbines GE Digital s'auto-étalonnent désormais les paramètres de combustion, tandis que FactoryTalk de Rockwell envoie des ordres de travail spécifiques aux techniciens en fonction de la disponibilité des pièces. L'apprentissage par renforcement dans PTC ThingWorx ajoute des boucles d'optimisation autonomes qui s'améliorent avec le temps.

Bien que les tableaux de bord descriptifs soient essentiels pour les rapports réglementaires, ils n'offrent que des économies opérationnelles modestes. Par conséquent, il y a un glissement rapide des allocations budgétaires vers les moteurs prescriptifs, qui exploitent l'analytique avancée pour fournir des informations exploitables et optimiser les processus de prise de décision. Cette transition réduit considérablement les délais de récupération de plusieurs années à quelques mois seulement, permettant aux organisations d'obtenir des retours sur investissement plus rapides. Les fournisseurs mettant l'accent sur le contrôle en boucle fermée et l'automatisation intégrée des flux de travail sont bien positionnés pour capturer une part substantielle du marché croissant de l'analytique industrielle, car ces capacités répondent à la demande croissante d'efficacité et d'opérations rationalisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les services publics dépassent la fabrication

La fabrication contrôlait 29,36 % de la demande en 2025, tirant parti de l'analytique pour l'amélioration des rendements et la réduction des temps d'arrêt. Cependant, les services publics devraient afficher un CAGR de 18,23 % car l'intermittence des énergies renouvelables oblige les opérateurs de réseau à mettre en œuvre des algorithmes d'équilibrage en temps réel. National Grid ESO a réduit les coûts d'équilibrage en intégrant les prévisions éolienne et solaire dans ses modèles de répartition, et Duke Energy a réduit les défaillances de transformateurs de 30 % grâce à la maintenance prédictive. Ces succès font des services publics le groupe à expansion la plus rapide sur le marché de l'analytique industrielle.

D'autres secteurs, notamment l'exploitation minière et la logistique, progressent également dans leur adoption. Rio Tinto utilise l'analytique d'optimisation des itinéraires pour le transport autonome, tandis que Maersk applique des capteurs embarqués pour planifier l'entretien des moteurs lors des escales portuaires. Chaque secteur vertical ajoute des exigences nuancées, telles que la conformité en matière de sécurité dans les mines et l'intégrité de la chaîne du froid dans la logistique, alimentant une hausse généralisée de la pénétration du marché de l'analytique industrielle dans les industries à forte intensité d'actifs.

Par taille d'organisation : les PME bénéficient du paiement à l'utilisation

Les grandes entreprises représentaient 61,57 % de la part en 2025, mais les petites et moyennes entreprises enregistrent un CAGR de 17,14 %, grâce à des niveaux de paiement à l'utilisation qui éliminent les barrières en capital. L'adoption de l'analytique industrielle parmi les PME s'accélère lorsque des fournisseurs tels que Siemens et AWS proposent des offres de démarrage gratuites ou à faible volume. Les modèles verticaux raccourcissent les cycles de déploiement, et la tarification à la consommation maintient les dépenses mensuelles alignées sur les volumes de production. Des défis persistent, notamment dans des domaines tels que la dotation en personnel de cybersécurité et la gouvernance ; cependant, les services gérés et les contrôles de sécurité natifs du cloud contribuent à abaisser ces obstacles.

À mesure que le segment des PME continue de croître, il élargit le marché total adressable pour l'analytique industrielle. Ce changement indique une tendance à la hausse de la demande, privilégiant l'accessibilité et la simplicité par rapport à une personnalisation extensive. Poussées par la recherche d'efficacité opérationnelle, de réduction des coûts et d'avantage concurrentiel, les PME adoptent de plus en plus les solutions d'analytique industrielle. Ces solutions permettent aux entreprises d'optimiser les processus, d'améliorer la prise de décision et d'identifier les opportunités de croissance, alimentant ainsi la croissance du marché.

Par application : la gestion de l'énergie en plein essor

La gestion de la performance des actifs a conservé une part de 33,48 % en 2025, mais les solutions de gestion de l'énergie se développent à un CAGR de 17,89 %, portées par les mécanismes de tarification du carbone et la volatilité des tarifs d'électricité. Resource Advisor de Schneider Electric et Energy Manager d'ABB ciblent les entreprises multi-sites qui ont besoin d'informations sur le délestage de charge et la réponse à la demande. Étant donné que les coûts énergétiques représentent souvent 10 à 40 % des dépenses d'exploitation dans l'industrie lourde, même des gains d'efficacité marginaux peuvent amortir les abonnements d'analytique en un trimestre. Par conséquent, les modules axés sur l'énergie sont prêts à capturer une part croissante du marché de l'analytique industrielle d'ici 2031.

L'optimisation de la qualité, la visibilité de la chaîne d'approvisionnement et l'analytique de sécurité complètent la demande d'applications. Chacune s'appuie sur les mêmes fondations de capteurs et de séries temporelles, renforçant l'approche plateforme que les fournisseurs privilégient. Les synergies entre applications renforcent la fidélité des clients en permettant une intégration et une fonctionnalité transparentes entre plusieurs modules. Cela réduit les taux de désabonnement parmi les utilisateurs multi-modules, car ils sont plus susceptibles de rester engagés avec la plateforme. Par conséquent, ces synergies stimulent une croissance soutenue des revenus sur le marché de l'analytique industrielle à long terme.

Analyse géographique

L'Amérique du Nord a contribué à 38,29 % de la part du marché de l'analytique industrielle en 2025, portée par les investissements dans les secteurs des semi-conducteurs, de l'automobile et du pétrole et gaz, liés à la loi CHIPS and Science Act. Les incitations fédérales stipulent des capacités de jumeaux numériques, catalysant les déploiements d'analytique dans les nouvelles usines. Le Fonds stratégique d'innovation du Canada a soutenu des projets pilotes dans l'aérospatiale et les batteries pour véhicules électriques, tandis que les projets de délocalisation au Mexique ont adopté des hybrides cloud-périphérie pour accélérer la mise en service des usines. La fragmentation des lois sur la confidentialité au niveau des États augmente les frais généraux de conformité, mais stimule également la demande de modules de gouvernance, bénéficiant indirectement aux éditeurs de logiciels.

L'Asie-Pacifique devrait enregistrer un CAGR de 17,96 % jusqu'en 2031. La Chine lie les subventions aux métriques de fabrication intelligente, poussant les usines à moderniser les lignes avec des jumeaux numériques. Le programme d'incitation liée à la production de l'Inde exige une analytique qualité en temps réel pour l'éligibilité au remboursement, créant un effet multiplicateur pour le marché de l'analytique industrielle. La Société 5.0 du Japon promeut la collaboration homme-robot alimentée par des modèles de prédiction de la fatigue, tandis que le programme d'usines intelligentes de la Corée du Sud subventionne l'adoption de l'analytique par les PME. Les sites miniers australiens utilisent l'analytique en périphérie pour améliorer l'efficacité des camions de transport, tandis que les exportateurs d'Asie du Sud-Est mettent en œuvre des tableaux de bord de conformité pour répondre aux exigences de diligence raisonnable de l'Union européenne.

L'histoire de croissance de l'Europe tourne autour de la conformité en matière de durabilité. La directive sur les rapports de durabilité des entreprises favorise les audits énergétiques au niveau des équipements, tandis que les subventions Industrie 4.0 de l'Allemagne encouragent les fabricants de taille moyenne à adopter les jumeaux numériques. Les incitations fiscales de l'Industrie du futur en France et les subventions Made Smarter du Royaume-Uni élargissent encore la demande. Les marchés d'Europe de l'Est restent naissants, mais les fournisseurs locaux en Russie adaptent leurs offres aux normes nationales pour contourner les restrictions à l'importation, ajoutant une saveur régionale au marché de l'analytique industrielle.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des poches de croissance émergentes. La Vision 2030 de l'Arabie saoudite stimule l'analytique pour la pétrochimie et les services publics, et les mines d'Afrique du Sud déploient l'analytique de sécurité pour détecter les fuites de gaz. Les chaînes agroalimentaires du Brésil intègrent l'agriculture de précision avec l'analytique de transformation alimentaire, et les producteurs de lithium d'Argentine utilisent des modèles pour réduire la consommation d'eau. Bien que les dépenses absolues soient inférieures à celles des régions développées, les projets pilotes s'accélèrent dans ces territoires, élargissant l'empreinte mondiale du marché de l'analytique industrielle.

Paysage concurrentiel

Les entreprises d'automatisation établies, telles que Siemens, ABB, Schneider Electric, Rockwell Automation et Honeywell, regroupent l'analytique avec le matériel de contrôle, tirant parti de leurs bases installées pour approfondir le verrouillage. Les hyperscalers cloud, notamment Microsoft Azure, AWS, Google Cloud, IBM et Oracle, se concurrencent sur les MLOps évolutifs, les modèles pré-entraînés et l'économie du paiement à l'utilisation. Les fournisseurs de logiciels spécialisés tels que PTC, SAP, SAS Institute et Splunk ciblent des niches verticales : PTC pour la fabrication discrète, SAP pour les industries de processus et Splunk pour l'analytique des journaux liée à la cybersécurité OT.

Les partenariats stratégiques abondent. Siemens et Microsoft ont co-développé des applications de métavers industriel qui fusionnent la CAO, la simulation et les données de capteurs en direct. Honeywell et Accenture ont formé une coentreprise pour fournir l'analytique en tant que service aux usines de taille moyenne, tandis que SAP et NVIDIA ont intégré des jumeaux numériques à précision physique dans leurs suites de chaîne d'approvisionnement. L'investissement en R&D reste robuste : ABB a élargi son laboratoire d'analytique de Bangalore de 150 millions USD, déposant des brevets sur l'apprentissage par renforcement pour le contrôle industriel.

La concurrence tourne désormais autour de la complétude de la plateforme, de la certification en cybersécurité et des bibliothèques de modèles spécifiques au domaine. Les fournisseurs obtenant la conformité IEC 62443 gagnent un avantage auprès des clients averses au risque. À mesure que les plateformes convergent, la différenciation se déplace vers la vitesse de déploiement, l'étendue des modèles et l'ouverture de l'écosystème. Malgré une rivalité intense, les 10 premiers fournisseurs contrôlent environ 45 à 50 % des revenus, indiquant un marché de l'analytique industrielle modérément concentré où l'échelle et la profondeur du domaine sont des facteurs importants.

Leaders du secteur de l'analytique industrielle

Cisco Systems

IBM Corporation

General Electric Company

Oracle Corporation

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Siemens a acquis Altair Engineering pour 10,6 milliards USD, renforçant les capacités de jumeaux numériques de la simulation aux opérations.

- Septembre 2025 : Microsoft et Kawasaki Heavy Industries ont créé un centre d'innovation à Kobe pour déployer Azure AI dans les divisions robotique et aérospatiale.

- Août 2025 : Schneider Electric a lancé EcoStruxure Automation Expert 2.0, découplant la logique de contrôle du matériel pour des architectures prêtes pour l'analytique.

- Juillet 2025 : Honeywell et Accenture ont formé Honeywell Accenture Digital Solutions pour fournir l'analytique en tant que service aux fabricants de taille moyenne.

Portée du rapport mondial sur le marché de l'analytique industrielle

Le rapport sur le marché de l'analytique industrielle est segmenté par déploiement (sur site et cloud), composant (logiciels et services), type d'analytique (analytique descriptive, analytique prédictive, analytique prescriptive), secteur d'utilisation final (fabrication, construction, exploitation minière, transport et logistique, services publics, autre secteur d'utilisation final), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (gestion de la performance des actifs, optimisation de la qualité et des processus, analytique de la chaîne d'approvisionnement et des stocks, gestion de l'énergie, analytique de la sécurité et des risques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Logiciels |

| Services |

| Analytique descriptive |

| Analytique prédictive |

| Analytique prescriptive |

| Fabrication |

| Construction |

| Exploitation minière |

| Transport et logistique |

| Services publics |

| Autre secteur d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion de la performance des actifs |

| Optimisation de la qualité et des processus |

| Analytique de la chaîne d'approvisionnement et des stocks |

| Gestion de l'énergie |

| Analytique de la sécurité et des risques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par composant | Logiciels | ||

| Services | |||

| Par type d'analytique | Analytique descriptive | ||

| Analytique prédictive | |||

| Analytique prescriptive | |||

| Par secteur d'utilisation final | Fabrication | ||

| Construction | |||

| Exploitation minière | |||

| Transport et logistique | |||

| Services publics | |||

| Autre secteur d'utilisation final | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Gestion de la performance des actifs | ||

| Optimisation de la qualité et des processus | |||

| Analytique de la chaîne d'approvisionnement et des stocks | |||

| Gestion de l'énergie | |||

| Analytique de la sécurité et des risques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique industrielle ?

Il s'élève à 44,57 milliards USD en 2026 et devrait atteindre 97,38 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud devraient se développer à un CAGR de 17,09 % jusqu'en 2031.

Pourquoi les services publics investissent-ils massivement dans l'analytique ?

L'intégration des énergies renouvelables intermittentes exige un équilibrage de charge en temps réel, entraînant un CAGR de 18,23 % pour l'adoption de l'analytique dans le secteur.

Comment les plateformes low-code aident-elles les fabricants ?

Elles réduisent le temps de déploiement des applications d'analytique de 60 %, permettant aux ingénieurs de processus de créer des modèles sans expertise en codage.

Quelle est la principale contrainte à la croissance du marché ?

La réglementation sur la souveraineté des données impose des silos de données régionaux, augmentant les coûts d'infrastructure et compliquant les déploiements mondiaux.

Quel segment d'application offre la croissance la plus rapide ?

L'analytique de gestion de l'énergie, progressant à un CAGR de 17,89 %, est en tête en raison de la tarification du carbone et de la volatilité des coûts de l'électricité.

Dernière mise à jour de la page le: