Taille et part du marché des essais cliniques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

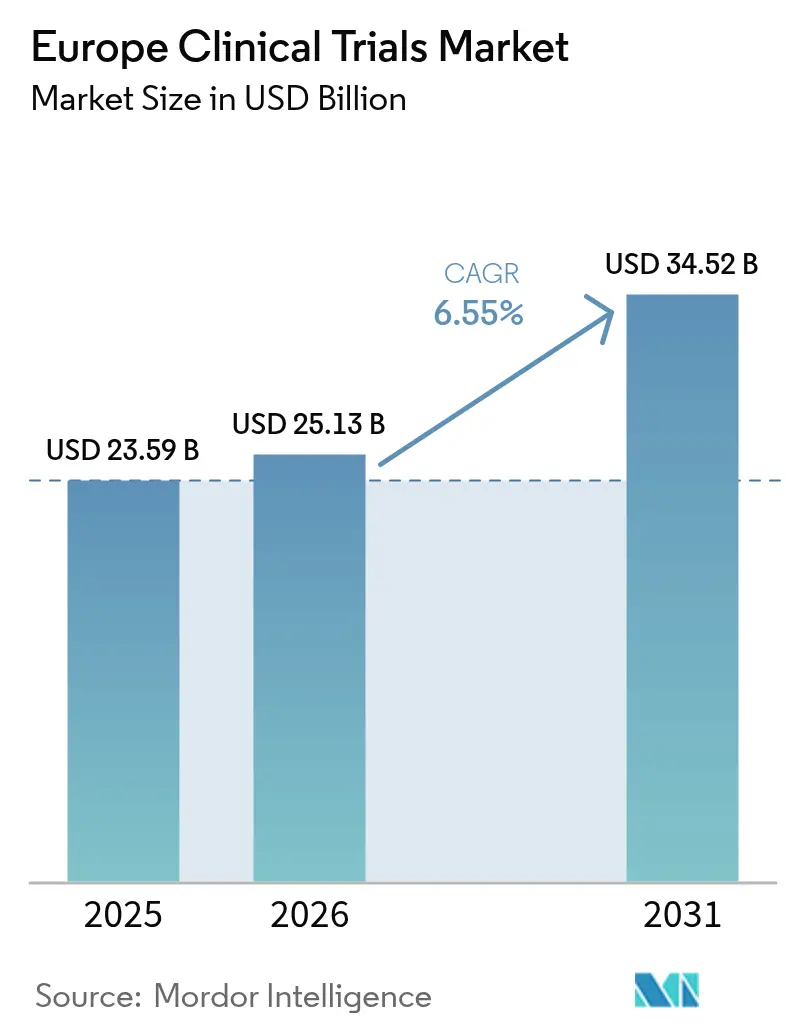

| Taille du marché de l'année de base (2025) | 23.59 Milliards de dollars |

| Taille du Marché (2026) | 25.13 Milliards de dollars |

| Taille du Marché (2031) | 34.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques en Europe par Mordor Intelligence

La taille du marché des essais cliniques en Europe en 2026 est estimée à 25,13 milliards USD, en progression par rapport à la valeur de 2025 de 23,59 milliards USD, avec des projections pour 2031 indiquant 34,52 milliards USD, croissant à un TCAC de 6,55 % sur la période 2026-2031. L'expansion repose sur un investissement soutenu en R&D pharmaceutique, un démarrage plus rapide des études dans le cadre du règlement sur les essais cliniques, et une large adoption de modèles décentralisés et hybrides qui réduisent les obstacles à l'accès des patients. Les programmes en oncologie maintiennent les flux de capitaux vers les études en phase avancée, tandis que les pipelines en neurologie se développent avec le vieillissement de la population européenne. Les modèles d'externalisation hybrides combinant de grandes organisations de recherche sous contrat (CRO) avec des fournisseurs de niche à forte composante technologique aident les commanditaires à réduire les coûts et à raccourcir les délais. La pression concurrentielle de la région Asie-Pacifique reste intense, mais les réformes réglementaires européennes et les réseaux d'investigateurs expérimentés soutiennent un flux régulier d'études à haute valeur ajoutée, nécessaires pour maintenir la pertinence mondiale.

Principaux enseignements du rapport

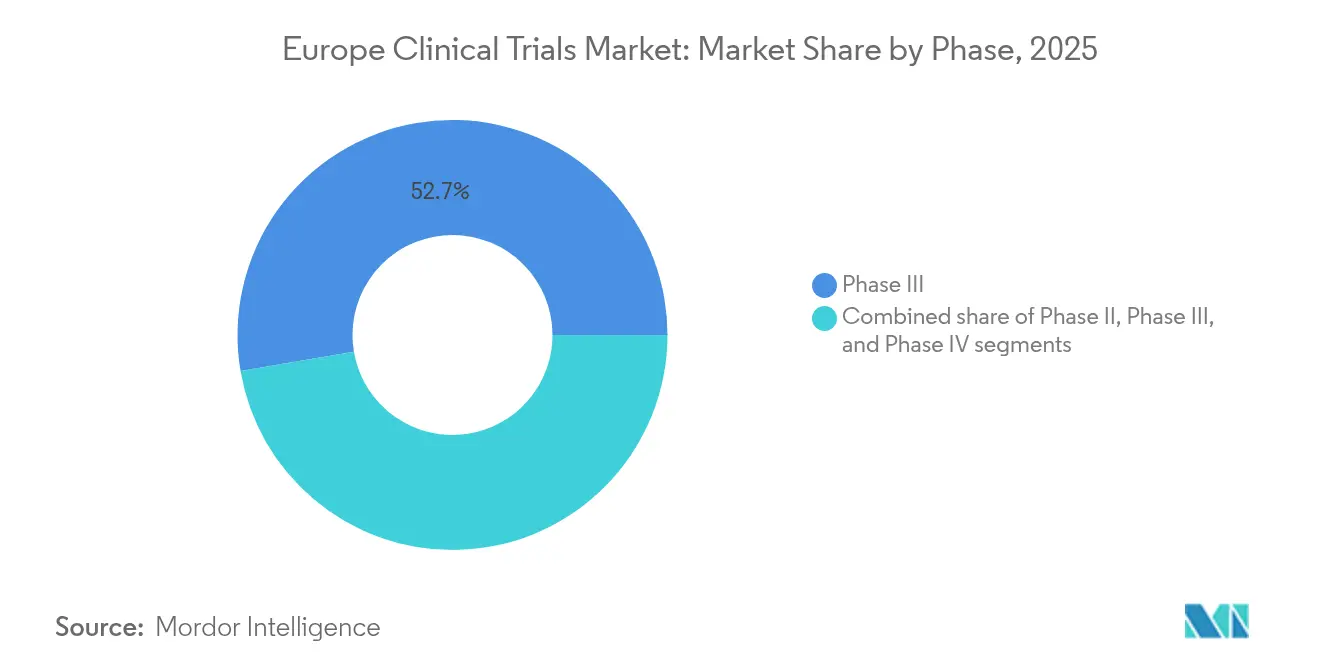

- Par phase, les essais de Phase III ont capté 52,68 % de la part des revenus en 2025 ; la Phase II est le segment à la croissance la plus rapide, progressant à un TCAC de 7,55 % jusqu'en 2031.

- Par conception d'étude, les études interventionnelles représentaient 79,85 % de la taille du marché des essais cliniques en Europe en 2025, tandis que les conceptions adaptatives devraient croître à un TCAC de 7,66 %.

- Par type de service, la surveillance des essais cliniques détenait 30,12 % de la taille du marché des essais cliniques en Europe en 2025, et les services d'essais décentralisés s'accélèrent à un TCAC de 13,45 %.

- Par domaine thérapeutique, l'oncologie dominait avec 35,92 % de la part du marché des essais cliniques en Europe en 2025 ; les programmes en neurologie progressent à un TCAC de 8,01 %.

- Par type de commanditaire, les entreprises pharmaceutiques détenaient 59,02 % de la taille du marché des essais cliniques en Europe en 2025 ; les commanditaires gouvernementaux et à but non lucratif se développent à un TCAC de 7,62 %.

- Par géographie, l'Allemagne était en tête avec 18,21 % de la part du marché des essais cliniques en Europe en 2025, tandis que l'Espagne devrait se développer à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des essais cliniques en Europe

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte intensité de R&D pharmaceutique et biotechnologique | +1.2% | Allemagne, Royaume-Uni, France, Suisse | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et infectieuses | +0.9% | À l'échelle de l'UE, populations vieillissantes | Long terme (≥ 4 ans) |

| Incitations croissantes aux médicaments orphelins et accent sur les maladies rares | +0.7% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| ACT-EU et CTIS accélérant le démarrage des essais | +1.1% | Tous les États membres de l'UE/EEE | Court terme (≤ 2 ans) |

| Adoption rapide de modèles d'essais décentralisés et hybrides | +1.3% | Europe du Nord en tête, Europe du Sud en progression | Moyen terme (2-4 ans) |

| Recrutement de patients rentable en Europe centrale et orientale | +0.6% | Pologne, République tchèque, Hongrie, Roumanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité de R&D pharmaceutique et biotechnologique en Europe

Les grandes multinationales ont promis plus de 2 milliards EUR de nouveaux investissements en France, Pfizer seul réservant 500 millions EUR pour développer les essais en phase avancée en hématologie et dans les cancers rares. La loi allemande sur la recherche médicale, en vigueur depuis 2025, autorise les examens scientifiques et éthiques parallèles et permet des négociations confidentielles sur le remboursement qui attirent des études complexes. Bien que les dépenses européennes en R&D restent inférieures aux taux de croissance des États-Unis et de la Chine, les décideurs politiques associent des crédits d'impôt à des subventions d'infrastructure pour maintenir sur le territoire les modalités de nouvelle génération — ARNm, thérapies cellulaires et géniques. La consolidation du secteur s'accélère à mesure que les biotechs à court de liquidités s'associent à des CRO qui possèdent déjà des réseaux d'investigateurs paneuropéens. En conséquence, le marché des essais cliniques en Europe est le témoin de programmes de développement plus fluides, basés sur des plateformes, capables de progresser de la Phase I à la Phase III dans des cadres intégrés.

Prévalence croissante des maladies chroniques et infectieuses

Un continent vieillissant et des menaces pandémiques persistantes stimulent la demande de nouveaux médicaments, avec plus de 40 nouveaux produits prévus pour un lancement en Allemagne en 2025, la plupart ciblant la maladie d'Alzheimer, l'oncologie et les troubles génétiques. Les applications en oncologie représentent la plus grande part des soumissions au pipeline de l'Agence européenne des médicaments (EMA), tandis que les études sur les vaccins et les antiviraux tirent parti des délais d'examen raccourcis façonnés durant la COVID-19. Les biomarqueurs numériques et la surveillance à domicile permettent aux commanditaires d'intégrer des données du monde réel dans les critères d'évaluation des études, améliorant l'efficacité du recrutement parmi les pools de patients polymorbides. Ces facteurs contribuent collectivement à soutenir le marché des essais cliniques en Europe, même si le recrutement devient plus complexe.

Incitations croissantes aux médicaments orphelins et accent sur les maladies rares

Les thérapies géniques basées sur CRISPR pour la drépanocytose et l'hémophilie approchent de la commercialisation, soutenues par le programme PRIME de l'EMA qui raccourcit les cycles de conseil scientifique pour les produits à fort besoin médical non satisfait. Cependant, les réformes de l'évaluation des technologies de santé entrant en vigueur en 2025 exigent des évaluations cliniques conjointes pour les produits de thérapie avancée, ajoutant une pression sur la génération de preuves. Les commanditaires optent pour des études à protocole maître et des études de plateforme afin de regrouper des cohortes de patients rares à travers les frontières, élevant le recours aux méthodes statistiques adaptatives. Démontrer la valeur dans le monde réel devient essentiel pour que les thérapies orphelines obtiennent un remboursement durable dans les systèmes à financement public.

ACT-EU et CTIS accélérant les délais de démarrage des essais

L'application intégrale du règlement sur les essais cliniques au 31 janvier 2025 oblige les commanditaires à utiliser le portail CTIS pour toutes les études, permettant un dossier unique pour l'ensemble des États membres et réduisant les tâches administratives jusqu'à 50 %[1]Nature Editors, "Regulatory Shake-Up Speeds EU Trials," nature.com. Le Royaume-Uni, hors de l'UE, riposte avec un système de notification MHRA 50 % plus rapide qui maintient l'attractivité du pays malgré une législation divergente. Les précurseurs ayant investi dans des systèmes de gestion de l'information réglementaire bénéficient désormais d'approbations multinationales plus rapides, captant ainsi une plus grande part du marché des essais cliniques en Europe.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus d'approbation stricts à plusieurs niveaux | -0.8% | Tous les États membres de l'UE | Court terme (≤ 2 ans) |

| Baisse de la part européenne dans l'enrôlement mondial des patients | -0.9% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Niveaux de remboursement plus faibles dans certaines parties de l'Europe du Sud et de l'Europe centrale et orientale | -0.5% | Europe du Sud, Europe centrale et orientale | Moyen terme (2-4 ans) |

| Normes fragmentées des données d'essais entre les sites d'étude de l'UE | -0.4% | Tous les États membres de l'UE, variable selon le domaine thérapeutique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus d'approbation stricts à plusieurs niveaux

La directive ICH E6(R3) sur les bonnes pratiques cliniques, en vigueur depuis juillet 2025, impose des exigences plus strictes en matière d'intégrité des données et de validation des systèmes informatiques qui allongent les listes de contrôle des commanditaires eca.de. Les nuances nationales dans les avis des comités d'éthique génèrent des délais imprévisibles, notamment pour les conceptions numériques ou adaptatives. Les nouvelles obligations de déclaration allemandes pour les participants aux études ajoutent à la charge de surveillance. Ces facteurs freinent collectivement la croissance à court terme, même si les efforts d'harmonisation progressent.

Baisse de la part européenne dans l'enrôlement mondial des patients

L'Europe a enregistré 60 000 places d'essais de moins en 2024 par rapport à l'année précédente, tandis que les chiffres mondiaux augmentaient, soulignant la dérive du recrutement vers les marchés Asie-Pacifique qui promettent des délais plus rapides et des coûts plus faibles[2]European Federation of Pharmaceutical Industries and Associations, "Clinical Trial Participation Gap," efpia.eu. Les doubles soumissions induites par le Brexit et les règles divergentes de protection des données accroissent la complexité pour les commanditaires menant des études transfrontalières. Les protocoles de médecine de précision, qui nécessitent des populations plus petites définies par des biomarqueurs, réduisent encore davantage le vivier. À moins que l'Europe n'adopte des cadres plus flexibles en matière de consentement et de partage des données, la fuite des patients continuera d'éroder sa position mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par phase : La domination des phases avancées favorise la maturité du marché

Les études de Phase III représentaient 52,68 % du marché des essais cliniques en Europe en 2025, confirmant le rôle de la région dans la génération de preuves confirmatoires. Les commanditaires tirent parti des réseaux hospitaliers denses et des investigateurs expérimentés en Europe pour mener des programmes pivots en oncologie et en immunologie qui alimentent les soumissions à l'EMA. Les conceptions adaptatives de Phase II, croissant à un TCAC de 7,55 %, permettent aux entreprises d'abandonner ou de réorienter des actifs plus tôt, une couverture essentielle face à la flambée des coûts de développement. Les plateformes II/III sans couture et l'analyse en temps réel estompent les frontières traditionnelles entre phases, resserrent les délais de cycle et renforcent le marché des essais cliniques en Europe comme lieu privilégié pour les programmes intégrés.

Les thérapies cellulaires et géniques de deuxième génération bénéficient désormais des orientations de l'EMA sur les thérapies avancées, qui permettent des approbations conditionnelles soutenues par des données robustes de post-commercialisation. La taille du marché des essais cliniques en Europe pour les travaux de Phase II devrait se développer de manière significative à mesure que les commanditaires alignent la découverte de biomarqueurs avec les études de preuve de concept. Les programmes de Phase IV post-autorisation sont également en croissance, car les payeurs exigent de plus en plus des preuves du monde réel avant d'approuver le remboursement.

Par conception d'étude : Les essais interventionnels mènent la transformation numérique

Les conceptions interventionnelles représentaient 79,85 % de la taille du marché des essais cliniques en Europe en 2025, soulignant la préférence continue des régulateurs pour les preuves randomisées. Les conceptions adaptatives progressent à un TCAC de 7,66 % grâce aux statistiques bayésiennes et à la modélisation des données intermédiaires qui soutiennent les arrêts précoces pour futilité et les réoptimisations de dose. Les modèles pragmatiques et décentralisés sont désormais acceptables selon les orientations de l'EMA, élargissant la participation aux patients ruraux et à mobilité réduite.

Les cohortes observationnelles complètent les travaux interventionnels en collectant des données de sécurité à long terme et d'efficacité comparative à partir des dossiers de santé électroniques. Les protocoles maîtres, y compris les essais parapluie et en panier, réduisent la duplication administrative lorsque les commanditaires testent plusieurs médicaments sur des sous-groupes définis par des biomarqueurs. Ensemble, ces méthodologies maintiennent le marché des essais cliniques en Europe agile face à la pression croissante des coûts.

Par type de service : La surveillance évolue vers l'excellence numérique

Les services de surveillance détenaient 30,12 % de la part du marché des essais cliniques en Europe en 2025, mais les moniteurs de terrain passent des contrôles sur site à des analyses centralisées basées sur les risques qui signalent les anomalies en temps réel. La vérification à distance des données sources réduit les frais de déplacement et permet une résolution plus précoce des requêtes. Les services d'essais décentralisés, progressant à un TCAC de 13,45 %, regroupent le consentement électronique, les téléconsultations, la livraison de médicaments et la phlébotomie à domicile, facilitant la participation pour des populations diverses.

Les consultants en conception de protocole et en faisabilité s'appuient désormais sur la modélisation prédictive pour sélectionner des sites capables d'enrôler rapidement des patients atteints de maladies rares. Les prestataires de gestion des données intègrent l'apprentissage automatique pour automatiser la détection des requêtes et accélérer le verrouillage de la base de données. Ces développements élargissent collectivement la taille du marché des essais cliniques en Europe dans le domaine des services tout en reconfigurant les hiérarchies des fournisseurs.

Par domaine thérapeutique : Le leadership de l'oncologie face à l'accélération neurologique

L'oncologie représentait 35,92 % de la part du marché des essais cliniques en Europe en 2025. Les immunothérapies et les conjugués anticorps-médicament dominent le pipeline, bénéficiant des procédures d'évaluation accélérée de l'EMA. Les études en neurologie, croissant à un TCAC de 8,01 %, ciblent la maladie d'Alzheimer, la maladie de Parkinson et la SLA avec des approches d'édition génique et anti-tau. Les troubles cardiovasculaires et métaboliques continuent d'intégrer des biocapteurs numériques qui fournissent des données de critères d'évaluation plus riches avec une charge moindre.

L'attention portée aux maladies infectieuses reste élevée à mesure que les gouvernements financent des plateformes vaccinales de nouvelle génération pour renforcer la préparation aux pandémies. Les essais métaboliques exploitent la surveillance glycémique en boucle fermée et le coaching numérique, des caractéristiques qui séduisent les régulateurs à la recherche de preuves de résultats holistiques. Collectivement, ces dynamiques maintiennent le marché des essais cliniques en Europe diversifié à travers les domaines pathologiques.

Par type de commanditaire : Les partenariats public-privé accélèrent l'innovation

Les entreprises pharmaceutiques détenaient 59,02 % des dépenses du marché en 2025, conservant le contrôle des grands programmes pivots nécessitant une coordination mondiale. Pourtant, les pipelines économes en capital s'appuient sur des alliances avec des CRO, des collaborations académiques et des start-ups d'intelligence artificielle pour dérisquer les actifs en amont. Les organismes gouvernementaux et à but non lucratif, progressant à un TCAC de 7,62 %, canalisent des subventions vers les maladies négligées et les projets de préparation, apportant de nouveaux flux de financement dans le secteur des essais cliniques en Europe.

Les centres médicaux académiques restent essentiels pour les essais en oncologie et en maladies rares chez le premier être humain, s'associant souvent à des biotechs dépourvues d'infrastructure interne. Les commanditaires de dispositifs médicaux développent des candidats en neuromodulation et en thérapeutiques numériques, s'appuyant sur l'expertise réglementaire de classe III en Europe. Le mélange d'acteurs qui en résulte enrichit le marché des essais cliniques en Europe avec des compétences et des capitaux complémentaires.

Analyse géographique

L'Allemagne, avec une part de 18,21 % en 2025, continue d'ancrer le marché des essais cliniques en Europe grâce à des dépenses élevées en R&D, plus de 16 000 études enregistrées, et de nouvelles règles permettant des négociations confidentielles sur les prix lors de la planification des essais. Ses obligations de déclaration obligatoire pour les participants après janvier 2025 augmenteront les besoins en documentation, mais la loi sur la recherche médicale promet des approbations plus rapides, susceptibles de maintenir des flux d'études à deux chiffres.

Le Royaume-Uni préserve un écosystème de recherche de premier plan en réduisant les délais d'examen de la MHRA et en proposant des pilotes de licences adaptatives qui compensent la divergence réglementaire post-Brexit. Des mécanismes rapides de conseil scientifique attirent désormais des commanditaires en oncologie et en thérapies avancées qui pourraient autrement se tourner vers les Pays-Bas ou la Belgique. La France a sécurisé plus de 2 milliards EUR d'engagements de capitaux en 2024 de la part des principaux groupes pharmaceutiques, renforçant les pôles de recherche translationnelle en phase précoce à Paris et à Lyon. L'Espagne est la plus forte progressiste, avec un TCAC prévu de 6,78 % jusqu'en 2031, portée par un enrôlement rentable, une coordination simplifiée des comités d'éthique et de solides réseaux d'associations de patients. La Pologne, la République tchèque et la Hongrie attirent des volontaires naïfs aux traitements et offrent des économies de coûts de 15 % à 20 % par rapport à l'Europe occidentale, bien que la qualité variable des sites dissuade encore certains commanditaires en oncologie. L'Italie tire parti des clusters académico-industriels à Milan et à Rome pour décrocher des projets de niche en oncologie et en immunologie, tandis que les pays scandinaves associent la pénétration de la santé numérique à des liens avec les registres qui en font des bancs d'essai idéaux pour les modèles décentralisés.

Paysage réglementaire

Le règlement (UE) n° 536/2014 relatif aux essais cliniques constitue le cadre juridique unique pour les essais cliniques interventionnels dans l'ensemble de l'UE/EEE, la transition complète ayant été achevée le 30 janvier 2025, avec l'utilisation obligatoire du Clinical Trials Information System (CTIS) pour les soumissions et la supervision. À mesure que le CTIS mûrit dans le cadre du programme Accelerating Clinical Trials in the EU (ACT-EU), l'activité opérationnelle est visible sur la plateforme, le CTIS enregistrant en moyenne 208 nouvelles soumissions de demandes d'essais cliniques par mois au premier trimestre 2026.

En 2026, l'environnement réglementaire et applicatif a continué de se durcir autour des contrôles de données et de cycle de vie. L'EMA a introduit des modifications du CTIS au début de 2026, dont une mise à jour de février 2026 ajoutant un champ obligatoire pour les modifications substantielles lorsque les prolongations d'essai dépassent deux ans (saisissant les dates de début ou de reprise du recrutement), ce qui renforce la traçabilité pour les études de longue durée. Par ailleurs, le règlement (UE) 2026/771, en vigueur depuis le 7 avril 2026, a établi la gouvernance de l'espace européen des données de santé (EHDS) via le Conseil EHDS et les organismes nationaux d'accès aux données de santé, créant une voie au niveau de l'UE pour l'utilisation secondaire des données de santé à des fins de recherche, sous conditions d'accès et d'interopérabilité définies.

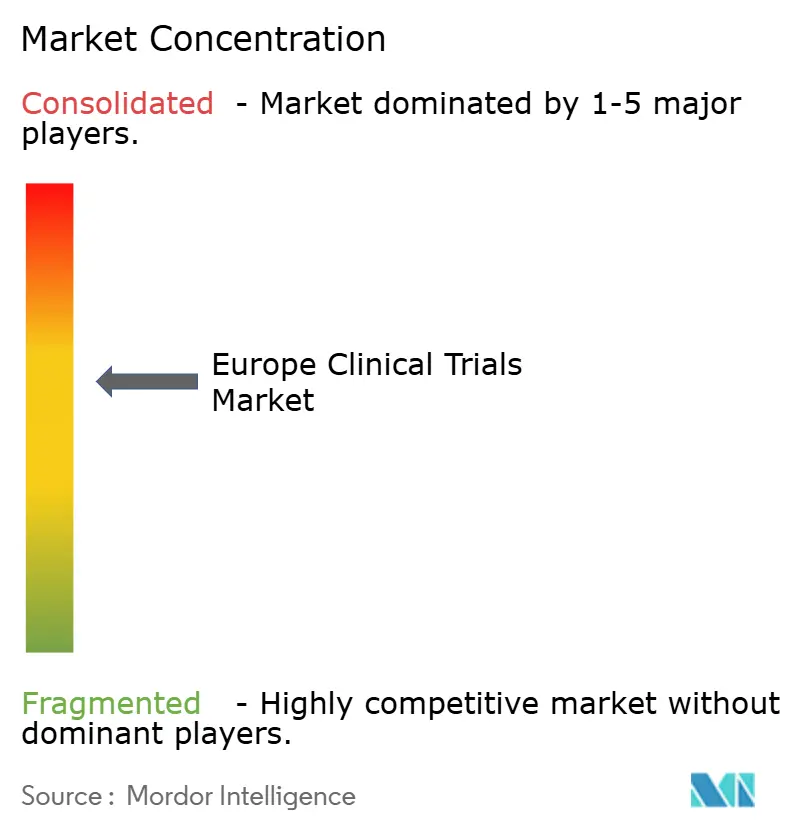

Paysage concurrentiel

Les prestataires de recherche clinique en Europe sont modérément consolidés, les CRO à service complet acquérant des entreprises de niche spécialisées dans le numérique et les biomarqueurs. L'acquisition d'Olink par Thermo Fisher Scientific pour 3,1 milliards USD intègre la protéomique à haut débit dans sa suite de développement, permettant aux commanditaires de corréler les signatures protéiques avec la réponse au traitement. Les CDMO italiens Doppel Farmaceutici et Mipharm ont fusionné pour former Domixtar, créant une entité de 180 millions EUR capable d'absorber des projets de bout en bout[3]Trilantic Europe, "Domixtar CDMO Formed in Italy," trilanticeurope.com.

L'ingéniosité technologique est désormais un facteur de différenciation clé. Les fournisseurs natifs de l'IA modélisent les trajectoires des patients pour optimiser l'éligibilité, tandis que les plateformes eSource automatisent la capture des données et réduisent les coûts de surveillance. L'accord entièrement en actions entre BioNTech et CureVac, d'une valeur de 1,25 milliard USD, lève les obstacles liés aux brevets et regroupe le savoir-faire en ARNm pour les vaccins en oncologie. Les alliances stratégiques CRO-pharma, telles que le partenariat dermatologique de LEO Pharma avec ICON, illustrent une évolution vers la spécialisation par domaine thérapeutique qui promet un engagement plus profond des investigateurs et un enrôlement plus rapide.

Des espaces blancs subsistent dans les maladies rares, les essais pédiatriques et les thérapeutiques numériques. Les nouveaux entrants affichent des modèles opérationnels axés sur le travail à distance, sous-cotant les acteurs établis en combinant la télésanté, les soins infirmiers à domicile et la logistique directe au patient. Les CRO établis réagissent en créant des unités d'essais virtuels ou en s'associant à des fournisseurs eCliniques. L'intensité concurrentielle maintient les prix des services compétitifs même si le marché des essais cliniques en Europe se développe.

Leaders du secteur des essais cliniques en Europe

IQVIA

Parexel International (MA) Corporation

ICON plc

Thermo Fisher Scientific Inc.

Laboratory Corporation of America Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'exécution d'essais multi-pays émerge comme une opportunité concrète permise par le flux de travail CTR et CTIS désormais entièrement obligatoire, qui réduit la fragmentation antérieure de l'ère Directive pour les études menées dans plusieurs États membres. L'adoption de la plateforme est mesurable, le CTIS traitant en moyenne 208 nouvelles soumissions de CTA par mois au premier trimestre 2026, ce qui soutient les promoteurs mettant en œuvre des stratégies d'activation de pays harmonisées et les prestataires industrialisant les opérations réglementaires à l'échelle de l'UE et les services de démarrage d'études.

Un second axe d'opportunités se forme au croisement des modalités avancées, des normes de preuve et de l'accès aux données. Les thérapies géniques et autres programmes avancés ajoutent des étapes de génération de preuves axées sur l'Europe, illustrées par l'annonce de Roche en avril 2026 de son intention de lancer une nouvelle étude pivot mondiale de phase III pour Elevidys afin de générer des données supplémentaires contrôlées par placebo en vue d'une nouvelle soumission à l'EMA. Parallèlement, la gouvernance EHDS entrant en vigueur en avril 2026 ouvre la voie à des offres conformes d'accès aux données, de liaison et d'analyse (via les organismes nationaux d'accès aux données de santé), notamment pour l'oncologie (une catégorie thérapeutique phare du CTIS) et pour les essais en maladies rares et en neurologie, qui dépendent de l'identification distribuée des patients au-delà des frontières.

Développements récents du secteur

- Juin 2026 : IQVIA a publié une analyse des modifications proposées à la loi européenne sur les biotechnologies (Biotech Act), mettant en avant des réformes visant à simplifier l'autorisation des essais cliniques dans le cadre du règlement sur les essais cliniques. Ces travaux indiquent où les grands prestataires de services orientent leurs investissements réglementaires et opérationnels, alors que les promoteurs privilégient des voies de démarrage d'études paneuropéennes plus rapides.

- Juin 2025 : BioNTech a finalisé une acquisition entièrement en actions de CureVac pour 1,25 milliard USD, intégrant la plateforme ARNm de CureVac ainsi que son portefeuille précoce en oncologie. L'opération élargit les programmes de développement basés en Europe et accroît la capacité d'exécution clinique en phase avancée dans l'oncologie et les vaccins de nouvelle génération.

- Juillet 2024 : Thermo Fisher Scientific a finalisé son acquisition de 3,1 milliards USD d'Olink Holding, intégrant la protéomique par dosage d'extension de proximité à son portefeuille. Cette capacité élargie en biomarqueurs et protéomique soutient des conceptions d'essais davantage guidées par les biomarqueurs en Europe et accroît les offres groupées, allant des travaux translationnels aux services de développement clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen des essais cliniques est défini comme les dépenses totales facturées aux promoteurs pour planifier, mener et clôturer des études cliniques humaines portant sur des médicaments et des dispositifs médicaux réalisées en Europe, comptabilisées une seule fois à la valeur du contrat, sur l'ensemble des principales activités d'essai.

Exclusions du périmètre : nous excluons les travaux précliniques sur l'animal et les registres autonomes de données de vie réelle post-commercialisation qui ne font pas partie d'un programme d'essai clinique.

Aperçu de la segmentation

- Par phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par conception d'étude

- Études interventionnelles et de traitement

- Études observationnelles

- Études d'accès élargi

- Par type de service

- Conception de protocole et faisabilité

- Identification des sites et démarrage

- Soumission et approbation réglementaires

- Surveillance des essais cliniques

- Gestion des données et biostatistiques

- Rédaction médicale

- Autres types de services

- Par domaine thérapeutique

- Oncologie

- Cardiovasculaire

- Neurologie

- Maladies infectieuses

- Troubles métaboliques (diabète, obésité)

- Immunologie et maladies auto-immunes

- Autres domaines thérapeutiques

- Par type de commanditaire

- Entreprises pharmaceutiques et biopharmaceutiques

- Entreprises de dispositifs médicaux

- Instituts académiques et de recherche

- Organismes gouvernementaux et à but non lucratif

- Géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement de la géographie européenne et de ce qui constitue une dépense d'essai clinique, avant toute modélisation chiffrée. Nous nous appuyons sur des points de référence publics et officiels tels que le Clinical Trials Information System (CTIS) de l'UE, l'Agence européenne des médicaments (EMA), les rapports de sécurité EudraVigilance, les statistiques de santé et de R&D de l'OCDE, et les jeux de données Eurostat, afin de comprendre les signaux d'activité des essais et les tendances de la recherche en santé.

Ensuite, nous examinons des documents complémentaires tels que les rapports annuels, les présentations aux investisseurs, les pages d'associations professionnelles et la couverture de presse fiable, afin de comprendre l'intensité de l'externalisation, le mix de services et l'évolution des prix. Lorsque cela est nécessaire pour recouper l'exposition des entreprises et les signaux de calendrier, nous utilisons également des abonnements payants pour les données financières et la veille sur les entreprises, ainsi que des bases de données de brevets pour comprendre l'orientation des pipelines. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes menés auprès de promoteurs d'essais, d'équipes de livraison côté CRO, de prestataires d'opérations cliniques et d'experts au niveau des sites dans les principaux pays européens. Ces échanges permettent de confirmer ce qui est effectivement facturé dans les budgets d'essai, y compris la mise en place des sites, le recrutement des patients, le suivi, les services de données et la clôture, puis de résoudre les écarts entre les signaux d'activité publics et les hypothèses documentaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Direction générale (CXO) : 17 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 21 % | Managers : 52 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une logique descendante et ascendante, où les signaux d'activité et de dépenses des essais européens sont reconstitués en un pool de demande, puis traduits en catégories de coûts facturées aux promoteurs. Une fois le chiffre global établi, des vérifications ascendantes sélectives sont utilisées pour garantir le réalisme des résultats, par exemple en appliquant une tarification de services échantillonnée à des volumes attendus pour les visites de suivi, le travail de recrutement de patients et les charges de gestion des données.

Les données utilisées dans le modèle comprennent le nombre et la répartition des études interventionnelles, la part des essais externalisés, la répartition budgétaire habituelle entre les tâches de démarrage et de conduite, la progression des coûts par phase, et l'impact temporel de la vitesse de recrutement. Lorsqu'un pays ou une phase dispose de peu de détails publics, nous combinons les écarts à l'aide de fourchettes validées lors des entretiens et appliquons des valeurs médianes prudentes jusqu'à ce qu'un signal indépendant permette d'affiner l'estimation. Pour les prévisions, une analyse de scénarios est appliquée autour de la dynamique des pipelines, des calendriers réglementaires et de l'inflation des coûts, puis la trajectoire retenue est alignée sur les attentes des répondants primaires concernant la contractualisation et les démarrages d'études à court terme.

Validation des données et cycle de mise à jour

Les résultats du modèle sont comparés à des signaux indépendants tels que les volumes de démarrage d'études, l'orientation des budgets des promoteurs et l'intensité d'externalisation observée, et tout écart important est revérifié au niveau du pays et de la phase. Avant validation finale, les anomalies sont examinées en plusieurs étapes, incluant des contrôles par les pairs portant sur la logique, la cohérence des unités et le traitement des devises, suivis d'une dernière relecture par l'analyste.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs modifient les budgets ou les tendances d'activité des essais, comme des changements réglementaires majeurs ou une forte évolution des prix. Avant livraison, un nouvel examen est réalisé afin que les clients reçoivent la vision la plus récente plutôt qu'un instantané obsolète.

Taille du marché européen des essais cliniques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les essais cliniques en Europe peuvent différer même lorsqu'elles semblent couvrir le même sujet, car le périmètre des dépenses et l'année indiquée ne sont souvent pas alignés. Des différences apparaissent également lorsque les sources ne considèrent comme marché que le revenu des services externalisés, ou lorsqu'elles mélangent différemment les études sur médicaments et dispositifs dans le total.

Les comptages d'activité d'essais du CTIS et les vérifications de contractualisation des promoteurs à travers les services de phase I à phase IV sont les preuves qui permettent de rattacher le total de Mordor Intelligence à la livraison d'essais facturée aux promoteurs dans l'UE-27, au Royaume-Uni, à l'AELE et aux pays candidats, avec la conception du protocole, la mise en place des sites, le recrutement, le suivi, les services de données et la clôture comptabilisés une seule fois à la valeur du contrat.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,13 milliards USD (2026) | |

| Cabinet de conseil mondial A | 22,01 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer une trajectoire d'inflation et de tarification différente entre les années, ce qui modifie la valeur indiquée même si l'orientation à long terme est similaire. |

| Éditeur sectoriel B | 15,84 milliards USD (2024) | Reflète souvent un périmètre de dépenses plus restreint et un budget moyen par étude estimé plus bas, ce qui peut sous-estimer les activités facturées aux promoteurs comme le suivi, les services de données et la clôture lorsqu'elles sont modélisées avec des moyennes prudentes. |

L'écart entre les sources provient principalement de deux différences pratiques : l'année utilisée pour le chiffre global et les catégories de coûts considérées comme faisant partie d'un budget d'essai clinique. En gardant la géographie explicite et en vérifiant les principaux paramètres de coûts par rapport aux signaux d'activité et de contractualisation, la valeur finale du marché reste traçable à des facteurs clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des essais cliniques en Europe en 2026 ?

Le marché s'élève à 25,13 milliards USD en 2026 et est en bonne voie pour atteindre 34,52 milliards USD d'ici 2031.

Quel pays détient la plus grande part de l'activité des essais cliniques en Europe ?

L'Allemagne est en tête avec une part de 18,21 % en 2025, soutenue par une infrastructure solide et une nouvelle législation qui simplifie les approbations.

Qu'est-ce qui motive le passage vers les essais décentralisés et hybrides ?

Les enseignements tirés de la pandémie, les orientations de l'EMA sur les éléments à distance et la technologie permettant les téléconsultations et les prélèvements à domicile alimentent un TCAC de 13,45 % pour les services décentralisés.

Pourquoi les études de Phase II croissent-elles plus vite que les autres phases ?

Les conceptions adaptatives et l'enrôlement basé sur les biomarqueurs permettent aux commanditaires de valider la preuve de concept plus efficacement, propulsant l'activité de Phase II à un TCAC de 7,55 %.

Quel domaine thérapeutique attire le plus d'essais en Europe ?

L'oncologie conserve la première position avec 35,92 % de part de marché, grâce aux pipelines d'immunothérapie et de médecine de précision.

Quel sera l'impact du règlement sur les essais cliniques sur le démarrage des études ?

L'utilisation obligatoire du CTIS à partir de janvier 2025 permet une soumission unique pour les essais multinationaux, réduisant la charge administrative jusqu'à 50 %.

Dernière mise à jour de la page le: