Taille et part du marché des ingrédients botaniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

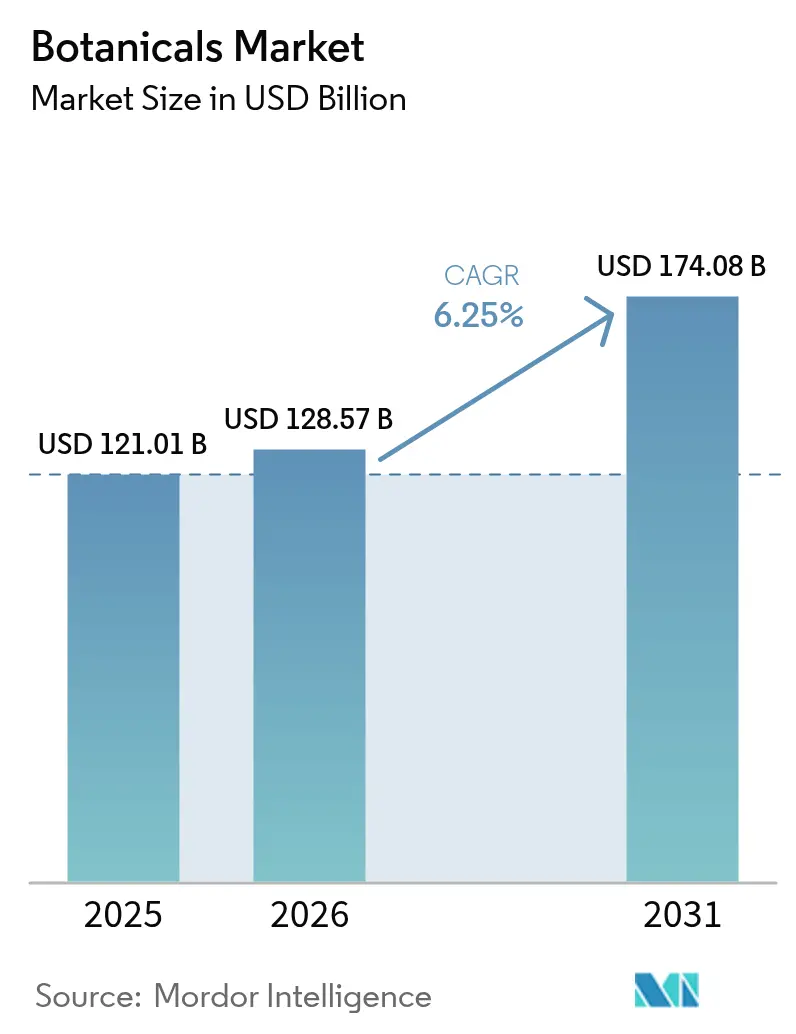

| Taille du Marché (2026) | 128.57 Milliards de dollars |

| Taille du Marché (2031) | 174.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients botaniques par Mordor Intelligence

La taille du marché des ingrédients botaniques était évaluée à 121,01 milliards USD en 2025 et devrait croître de 128,57 milliards USD en 2026 pour atteindre 174,08 milliards USD d'ici 2031, à un TCAC de 6,25 % durant la période de prévision (2026-2031). Cette expansion est portée par une demande croissante d'ingrédients naturels et traçables dans les secteurs de l'alimentation, des nutraceutiques, des produits pharmaceutiques et des soins personnels. Les compléments à base de botaniques, notamment ceux soutenant l'immunité, la santé intestinale, la mémoire et le bien-être cardiaque, gagnent une traction significative. Le secteur de l'alimentation et des boissons intègre progressivement des extraits botaniques pour leurs propriétés aromatiques, nutritionnelles et fonctionnelles. L'intérêt pour la médecine traditionnelle et les pratiques ethnobotaniques stimule une adoption plus large dans les applications pharmaceutiques et de bien-être. Dans la région Asie-Pacifique, l'harmonisation réglementaire entre les systèmes de médecine traditionnelle et les normes de qualité modernes renforce les opportunités de croissance à long terme. Les entreprises utilisant des technologies d'extraction propriétaires et des chaînes d'approvisionnement activées par la blockchain atteignent des prix premium. Cependant, l'émergence de substituts issus de la biologie synthétique intensifie la concurrence au niveau des matières premières. Les perturbations d'approvisionnement liées au climat accroissent l'attrait des modèles d'approvisionnement à intégration verticale garantissant la qualité et la continuité de l'approvisionnement. En outre, la volonté des consommateurs de payer des primes substantielles pour des produits à étiquette propre vérifiés souligne l'importance stratégique d'investir dans des ingrédients botaniques authentifiés.

Principaux enseignements du rapport

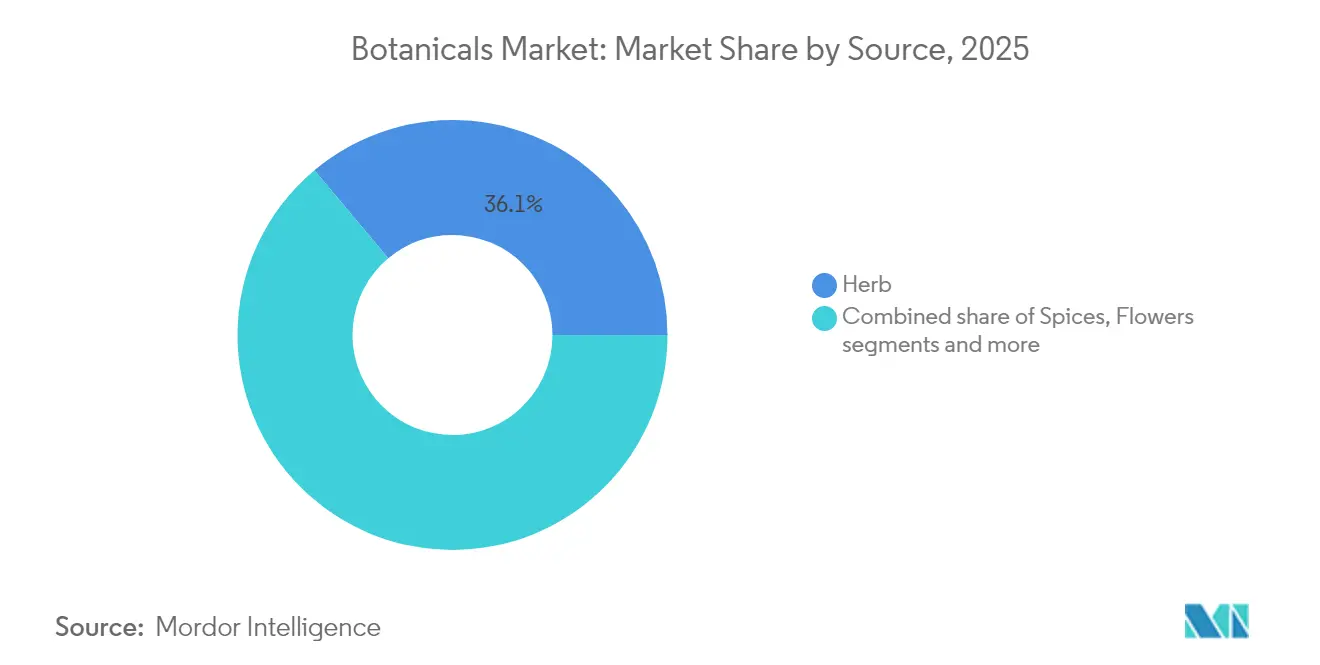

- Par source, les herbes étaient en tête avec 36,10 % de la part du marché des ingrédients botaniques en 2025, tandis que les fleurs enregistraient le TCAC prévisionnel le plus élevé à 6,62 % jusqu'en 2031.

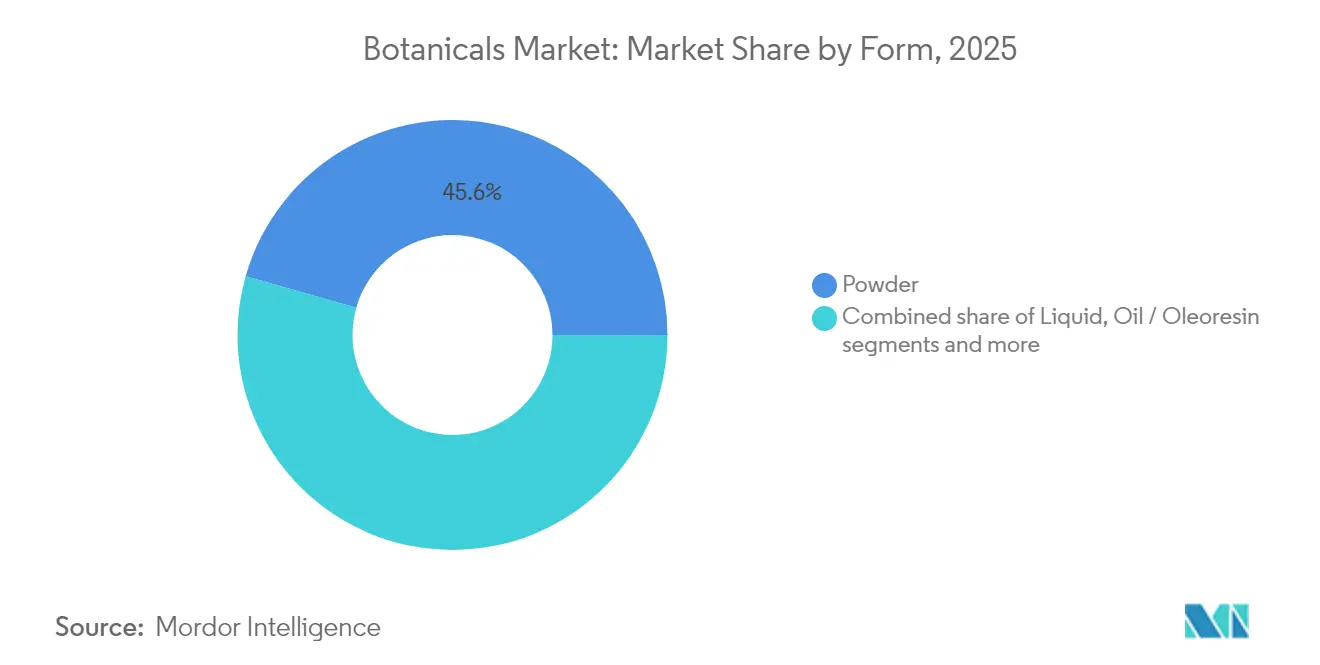

- Par forme, la poudre représentait 45,60 % de la taille du marché des ingrédients botaniques en 2025 ; les formulations liquides devraient se développer à un TCAC de 6,95 % entre 2026 et 2031.

- Par application, l'alimentation et les boissons représentaient 35,80 % de la taille du marché des ingrédients botaniques en 2025, et les compléments alimentaires progressent à un TCAC de 7,05 % jusqu'en 2031.

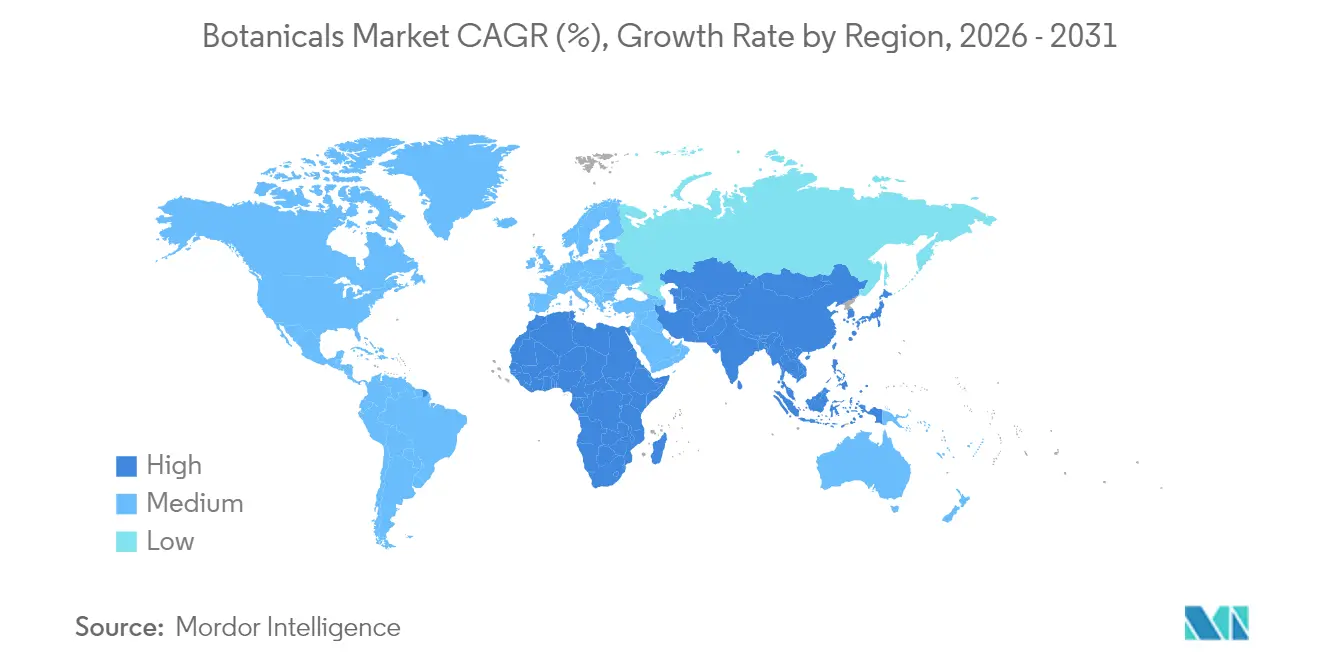

- Par géographie, l'Amérique du Nord détenait 33,90 % de la part du marché des ingrédients botaniques en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ingrédients botaniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les ingrédients naturels à étiquette propre | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des lancements de produits alimentaires et de boissons fonctionnels | +1.0% | Asie-Pacifique, Amérique du Nord | Court terme (≤2 ans) |

| Soutien réglementaire à la médecine traditionnelle | +0.9% | Asie-Pacifique, Europe, Amérique latine | Long terme (≥4 ans) |

| Avancées en matière d'extraction et de technologies de formulation | +0.8% | Marchés développés | Moyen terme (2-4 ans) |

| Traçabilité activée par la blockchain | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Valorisation des sous-produits végétaux | +0.4% | Régions à déchets agricoles importants | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les ingrédients naturels à étiquette propre

Le mouvement en faveur de l'étiquette propre va au-delà des certifications biologiques traditionnelles, en privilégiant la transparence des ingrédients tout en mettant en avant les méthodes de traitement et les origines de la chaîne d'approvisionnement. Les consommateurs choisissent de plus en plus des produits contenant des ingrédients botaniques reconnaissables plutôt que des ingrédients synthétiques, ce qui entraîne des reformulations dans les secteurs de l'alimentation et des soins personnels. Selon le Conseil international d'information sur l'alimentation, 40 % des consommateurs américains en 2023 choisissaient régulièrement des aliments ou des boissons en fonction de leur étiquetage naturel[1]Source : Conseil international d'information sur l'alimentation, "Enquête sur l'alimentation et la santé 2023", www.ific.org. Ce changement impacte significativement les fabricants d'aliments transformés, qui remplacent les arômes et conservateurs artificiels par des extraits botaniques pour maintenir la confiance des consommateurs. Cette tendance augmente non seulement la demande d'ingrédients botaniques authentifiés, mais permet également aux produits à étiquette propre de se voir appliquer une prime de prix de 15 à 20 % par rapport aux alternatives conventionnelles. Les cadres réglementaires, tels que la stratégie « De la ferme à la table » de l'UE et les lignes directrices volontaires sur l'étiquette propre de la FDA, soutiennent cette transformation portée par les consommateurs, consolidant les ingrédients botaniques comme substituts privilégiés aux additifs synthétiques.

Expansion rapide des lancements de produits alimentaires et de boissons fonctionnels

Les ingrédients botaniques tels que le curcuma, le gingembre, le matcha, les adaptogènes et les champignons fonctionnels sont de plus en plus populaires dans les aliments et boissons fonctionnels en raison de leurs bienfaits pour la santé, notamment leurs propriétés anti-inflammatoires, antioxydantes, de soutien immunitaire et d'amélioration cognitive. Cette demande croissante stimule les ventes et favorise l'innovation parmi les fournisseurs d'ingrédients botaniques. La tendance souligne l'intégration des pratiques de bien-être traditionnelles avec la science nutritionnelle moderne, créant de nouvelles opportunités de marché. Les catégories de boissons, notamment les eaux infusées aux botaniques, les thés et les boissons fonctionnelles, connaissent la croissance la plus forte. Ces produits séduisent les jeunes consommateurs à la recherche de solutions naturelles d'énergie et de gestion du stress. Les formulations botaniques liquides gagnent en popularité en raison de leur biodisponibilité supérieure et de leur flexibilité par rapport aux poudres traditionnelles. De plus, la production d'aliments fonctionnels continue de croître, le marché coréen des aliments fonctionnels pour la santé étant valorisé à 2,76 billions KRW en 2024, selon le Ministère de la sécurité alimentaire et pharmaceutique[2]Source : Ministère de la sécurité alimentaire et pharmaceutique (Corée du Sud), "Statistiques 2024 sur les aliments et additifs alimentaires", www.mfds.go.kr. De plus, des réglementations plus claires sur les allégations structure-fonction pour les ingrédients botaniques permettent aux fabricants de communiquer plus efficacement les bienfaits pour la santé, accélérant le développement de produits et l'acceptation sur le marché.

Soutien réglementaire à l'intégration de la médecine traditionnelle et à base de plantes

Les politiques gouvernementales reconnaissent de plus en plus les systèmes de médecine traditionnelle comme complémentaires aux soins de santé conventionnels, ouvrant des opportunités de marché légitimes pour les ingrédients botaniques aux applications thérapeutiques historiques. La Stratégie de médecine traditionnelle 2024 de l'OMS établit des cadres pour intégrer les pratiques traditionnelles dans les systèmes de santé nationaux, bénéficiant particulièrement aux marchés asiatiques où la médecine botanique est culturellement acceptée. Ce changement réglementaire permet aux entreprises pharmaceutiques de développer des produits à base de botaniques avec des allégations thérapeutiques, en passant au-delà des compléments alimentaires pour entrer dans les marchés pharmaceutiques réglementés. Des pays tels que l'Inde, la Chine et l'Allemagne sont à l'avant-garde de cette intégration, en mettant en œuvre des voies réglementaires spécifiques pour les produits de médecine traditionnelle et en montrant l'exemple pour une harmonisation mondiale. Cette tendance favorise particulièrement les botaniques disposant d'un usage traditionnel bien documenté et d'une preuve clinique croissante, les positionnant pour un développement pharmaceutique plutôt que pour des applications d'ingrédients de base.

Avancées en matière d'extraction et de technologies de formulation

Les technologies d'extraction par CO2 supercritique et de traitement assisté par ultrasons produisent des extraits botaniques plus purs tout en préservant les composés bioactifs que les méthodes traditionnelles par solvants dégradent souvent. Une augmentation des dépôts de brevets pour ces technologies d'extraction met en évidence un investissement industriel significatif dans l'innovation des procédés. Ces avancées résolvent les problèmes de cohérence de la qualité, facilitant l'utilisation accrue d'ingrédients botaniques dans des secteurs réglementés tels que les produits pharmaceutiques et la nutrition clinique. De plus, ces méthodes permettent de réutiliser des matières végétales auparavant écartées, transformant les déchets agricoles en précieux ingrédients botaniques. Les entreprises disposant de technologies d'extraction propriétaires acquièrent un avantage concurrentiel en fournissant une qualité d'ingrédients supérieure et en optimisant les chaînes d'approvisionnement. À mesure que les organismes de réglementation approuvent de plus en plus ces méthodes avancées, l'acceptation sur le marché des ingrédients botaniques améliorés technologiquement continue de se renforcer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières et saisonnalité | -0.7% | Régions vulnérables aux aléas climatiques | Court terme (≤2 ans) |

| Variabilité de la qualité et manque de standardisation | -0.6% | Fournisseurs des marchés en développement | Moyen terme (2-4 ans) |

| Voies d'approbation complexes et incohérentes | -0.4% | Mondial | Long terme (≥4 ans) |

| Alternatives issues de la biologie synthétique | -0.3% | Marchés développés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières et saisonnalité

Les chaînes d'approvisionnement en ingrédients botaniques sont de plus en plus affectées par le changement climatique, confrontées à des problèmes tels qu'une imprévisibilité météorologique accrue, des modifications des saisons de croissance et des déplacements des zones de culture traditionnelles. En 2024, des perturbations ont été particulièrement évidentes durant la saison de croissance, les rendements de curcuma en Inde ayant diminué en raison de régimes de mousson irréguliers. Selon le Ministère de l'agriculture et du bien-être des agriculteurs de l'Inde, la production de curcuma est passée de 1,17 million de tonnes métriques en 2023 à 1,06 million de tonnes métriques en 2024[3]Source : Ministère de l'agriculture et du bien-être des agriculteurs, "Superficie et production des principales épices/par État", www.agriwelfare.gov.in. Ces perturbations d'approvisionnement ont entraîné une volatilité des prix, compliquant les négociations de contrats à long terme entre les fournisseurs d'ingrédients botaniques et les fabricants. Les contraintes saisonnières poussent les fabricants à maintenir des réserves de stocks plus importantes, ce qui augmente les besoins en fonds de roulement et les coûts de stockage. Le problème est particulièrement significatif pour les botaniques récoltés en milieu sauvage, où les pratiques de récolte durable limitent la scalabilité de l'approvisionnement. Pour faire face à ces défis, les entreprises investissent dans l'agriculture en environnement contrôlé et diversifient leurs chaînes d'approvisionnement, bien que ces mesures nécessitent un capital substantiel et du temps pour devenir efficaces.

Variabilité de la qualité et manque de standardisation mondiale

Les fabricants se heurtent à des défis significatifs pour maintenir la cohérence en raison des variations de qualité des ingrédients botaniques. Ces différences découlent de facteurs tels que les pratiques de culture, le moment de la récolte, les méthodes de traitement et les conditions de stockage. Les disparités régionales dans les normes de qualité compliquent davantage la conformité pour les fournisseurs mondiaux, avec des cadres tels que la Pharmacopée européenne, la USP et diverses normes nationales qui ajoutent à la complexité. Les petits fournisseurs d'ingrédients botaniques dans les régions en développement, souvent contraints par des ressources limitées, peinent à satisfaire simultanément plusieurs normes de qualité. De plus, l'absence de protocoles de test unifiés pour les composés bioactifs fragmente le marché. Tandis que les acheteurs premium exigent une vérification analytique approfondie, les marchés de produits de base acceptent des seuils de qualité inférieurs. Bien que des organisations telles que l'ICH et l'OMS œuvrent à une harmonisation mondiale, les progrès restent lents. Cette variabilité de qualité persistante continue de freiner l'adoption des ingrédients botaniques, notamment dans les applications soumises à des exigences réglementaires strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : Les herbes dominent tandis que les fleurs accélèrent l'innovation

Les herbes détiennent la plus grande part de marché à 36,10 % en 2025, soutenues par une infrastructure de culture robuste et une documentation extensive sur l'usage traditionnel qui simplifie les approbations réglementaires. Les épices, bénéficiant de leurs applications doubles dans l'aromatisation alimentaire et les ingrédients fonctionnels, se classent comme le deuxième segment le plus important. Bien que le segment des fleurs représente actuellement une part plus modeste, il devrait croître au rythme le plus rapide, avec un TCAC de 6,62 % jusqu'en 2031. Cette croissance est portée par des recherches croissantes sur les anthocyanes et les flavonoïdes, qui attirent l'attention pour leurs bienfaits sur la santé cognitive et leurs effets anti-âge. Les racines et rhizomes affichent une croissance régulière, portée par la popularité des herbes adaptogènes. Les algues et algues marines émergent comme des opportunités prometteuses dans le domaine des bioactifs d'origine marine.

Les technologies d'extraction avancées sont particulièrement avantageuses pour les botaniques à base de fleurs, car elles garantissent un traitement doux pour préserver la bioactivité des composés délicats. En 2024, l'élargissement par la FDA du statut GRAS (Généralement reconnu comme sûr) pour les extraits de fleurs a ouvert de nouvelles opportunités d'application, accélérant le développement commercial. D'autres sources, telles que l'écorce, les feuilles et les graines, maintiennent des positions de marché stables grâce à leurs usages spécialisés dans les formulations pharmaceutiques et cosmétiques. Les initiatives de durabilité dans la chaîne d'approvisionnement favorisent de plus en plus les sources cultivées par rapport aux matières récoltées en milieu sauvage. Cette tendance soutient la croissance des herbes et des fleurs, mais remet en question les segments traditionnels comme les racines et l'écorce, qui ont historiquement reposé sur les ressources forestières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : Les formulations liquides gagnent un avantage en matière de biodisponibilité

Les formulations en poudre représentent 45,60 % de la part de marché en 2025, reflétant des processus de fabrication établis et des avantages en matière de coûts de stockage et de transport. Les poudres offrent un mélange facile dans les boissons et les recettes, séduisant les consommateurs actifs à la recherche d'une nutrition personnalisable. Cependant, les formulations liquides émergent comme le segment à la croissance la plus rapide avec un TCAC de 6,95 % jusqu'en 2031, portées par des profils de biodisponibilité supérieurs et une flexibilité de formulation dans les applications de boissons et de nutraceutiques. Les formes huile et oléorésine maintiennent des positions spécialisées dans les applications d'arômes et de parfums, tandis que les segments résine et gomme servent des usages pharmaceutiques et industriels de niche. L'accélération de la croissance du segment liquide reflète les avancées technologiques en matière d'extraction et de stabilisation liquides qui préservent les composés bioactifs tout en prolongeant la durée de conservation.

L'adoption par l'industrie des boissons stimule la demande de botaniques liquides, les fabricants de boissons fonctionnelles préférant les extraits liquides pour un dosage cohérent et une intégration aromatique. Les cadres réglementaires reconnaissent de plus en plus les formulations liquides comme des systèmes d'administration privilégiés pour les composés bioactifs, soutenant l'acceptation sur le marché dans les applications de nutrition clinique. Les formulations en poudre conservent des avantages dans la fabrication de compléments alimentaires, où le dosage standardisé et l'efficacité des coûts restent primordiaux. La segmentation par forme reflète les tendances industrielles plus larges vers la nutrition personnalisée et les systèmes d'administration pratiques, positionnant les formulations liquides pour une croissance continue malgré des coûts de production plus élevés par rapport au traitement traditionnel des poudres.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : Les compléments alimentaires en forte croissance grâce à la clarté réglementaire

Les applications alimentaires et des boissons détiennent la plus grande part de marché à 35,80 % en 2025, portées par des voies réglementaires établies et l'acceptation des consommateurs pour les ingrédients botaniques dans des formats familiers. Les compléments alimentaires constituent le segment à la croissance la plus rapide, avec un TCAC attendu de 7,05 % jusqu'en 2031. Cette croissance est soutenue par des lignes directrices réglementaires plus claires sur les allégations structure-fonction et un intérêt croissant des consommateurs pour la santé préventive. Les cosmétiques et les soins personnels affichent une croissance régulière, tandis que les produits pharmaceutiques, malgré des défis réglementaires complexes, présentent un potentiel de prix premium. De plus, la tendance à l'humanisation des animaux de compagnie stimule la croissance dans l'alimentation animale et la nutrition pour animaux de compagnie, la demande d'ingrédients naturels dans les produits pour animaux de compagnie étant en hausse.

La croissance des compléments alimentaires découle de plusieurs facteurs de marché convergents. Les populations vieillissantes recherchent de plus en plus des solutions de santé naturelles, et les cadres réglementaires permettent des communications sanitaires plus claires. Dans le secteur de l'alimentation et des boissons, les boissons fonctionnelles et les alternatives laitières connaissent la croissance la plus forte, tandis que les catégories traditionnelles comme la boulangerie-pâtisserie et la confiserie maintiennent une demande stable. Bien que les applications pharmaceutiques représentent un volume plus faible, elles atteignent des prix premium pour les botaniques bénéficiant d'une validation clinique et d'une approbation réglementaire. Cette segmentation souligne la polyvalence des ingrédients botaniques dans divers marchés, créant des sources de revenus diversifiées et réduisant la dépendance à une seule application.

Analyse géographique

L'Amérique du Nord commande une part de marché dominante de 33,90 % en 2025, grâce à ses cadres réglementaires bien établis. Ces cadres facilitent la commercialisation des ingrédients botaniques dans l'alimentation, les compléments et les produits pharmaceutiques. La reconnaissance élargie du statut GRAS par la FDA et ses orientations sur les compléments alimentaires ouvrent la voie à des approbations prévisibles, stimulant les investissements dans les innovations botaniques. De plus, à mesure que les consommateurs adoptent davantage les aliments fonctionnels et la santé préventive, les ingrédients botaniques authentifiés atteignent des prix premium. Les canaux de distribution établis renforcent davantage la pénétration du marché. Par ailleurs, la réglementation canadienne sur les produits de santé naturels amplifie ces opportunités, favorisant une approche cohérente du développement et de la commercialisation des produits botaniques en Amérique du Nord.

L'Asie-Pacifique est en plein essor, avec un TCAC projeté de 7,35 % jusqu'en 2031. Cette montée en puissance est largement attribuée aux politiques gouvernementales qui valident les systèmes de médecine traditionnelle comme des options de soins de santé crédibles. La Stratégie de médecine traditionnelle de l'OMS, déployée à travers l'Asie, renforce le soutien institutionnel au développement des ingrédients botaniques. Parallèlement, une classe moyenne en plein essor alimente l'appétit pour les produits naturels premium. L'initiative chinoise Ceinture et Route, avec son accent sur la médecine traditionnelle, renforce le commerce et le développement des ingrédients botaniques parmi ses pays partenaires. De plus, l'expansion du Ministère Ayush de l'Inde et l'évolution des réglementations japonaises sur les aliments fonctionnels ouvrent diverses perspectives de marché, assurant une croissance robuste malgré des paysages réglementaires nationaux variés.

La trajectoire de croissance régulière de l'Europe est ancrée dans ses normes de qualité rigoureuses, qui élèvent le positionnement sur le marché des ingrédients botaniques conformes aux critères de la Pharmacopée européenne. Des initiatives telles que la stratégie « De la ferme à la table » de l'UE et le Pacte vert européen soutiennent l'approvisionnement durable en botaniques, conférant un avantage aux ingrédients traçables et respectueux de l'environnement. Bien que le Brexit ait introduit certaines disparités réglementaires entre le Royaume-Uni et l'UE, la demande globale d'ingrédients botaniques premium en Europe reste inébranlable. Entre-temps, des régions comme l'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme des points chauds potentiels, soutenues par des cadres réglementaires en maturation et une sensibilisation accrue des consommateurs. Toutefois, leur évolution sur le marché est quelque peu freinée par des défis infrastructurels et des ambiguïtés réglementaires dans certaines zones.

Paysage concurrentiel

Le marché des ingrédients botaniques est modérément fragmenté, avec des multinationales établies en concurrence aux côtés d'extracteurs spécialisés et de firmes de biotechnologie émergentes. La concentration du marché reflète sa double nature : les ingrédients botaniques de base font face à une concurrence par les prix, tandis que les produits premium authentifiés atteignent des marges plus élevées grâce à des technologies d'extraction propriétaires et à des chaînes d'approvisionnement traçables. Les acteurs majeurs tels que Givaudan SA et DSM-Firmenich SA adoptent des stratégies d'intégration verticale, assurant le contrôle de la qualité de la culture à la formulation finale. Cette approche crée des avantages concurrentiels à travers la cohérence et la conformité réglementaire. Le paysage concurrentiel est axé sur l'innovation technologique plutôt que sur la concurrence traditionnelle par les prix, les entreprises investissant massivement dans les avancées en technologie d'extraction, les systèmes de traçabilité par blockchain et l'expertise réglementaire pour différencier leurs offres.

Le marché mondial des ingrédients botaniques est dirigé par des acteurs de premier plan tels que International Flavors and Fragrances Inc., Archer-Daniels-Midland Company, Döhler GmbH, Symrise AG et Givaudan SA. Ces entreprises font avancer l'industrie grâce à une innovation continue et une expansion stratégique. D'importants investissements en recherche et développement visent à créer de nouveaux extraits botaniques et ingrédients naturels, avec un accent particulier sur les produits à étiquette propre et durables. L'industrie connaît également une forte tendance à l'expansion des installations de production et des centres d'innovation dans diverses régions pour renforcer la présence locale et répondre aux préférences régionales. Les tendances stratégiques sur le marché révèlent trois approches distinctes : l'intégration verticale par les acteurs établis pour contrôler les chaînes d'approvisionnement, l'expansion horizontale par les fournisseurs d'ingrédients se diversifiant sur les marchés d'application, et la disruption technologique par les entreprises de biotechnologie développant des alternatives issues de la biologie synthétique aux botaniques naturels.

Des opportunités existent dans les botaniques de médecine traditionnelle authentifiés bénéficiant d'une validation clinique émergente, dans les bioactifs d'origine marine issus de sources durables, et dans les applications d'économie circulaire qui valorisent les flux de déchets agricoles. L'augmentation des dépôts de brevets pour les technologies d'extraction et d'authentification botaniques met en évidence un investissement industriel significatif dans les capacités propriétaires. De plus, l'expertise en conformité réglementaire devient un facteur de différenciation critique, les entreprises habiles à naviguer dans des voies d'approbation complexes dans plusieurs juridictions gagnant un avantage concurrentiel sur les fournisseurs spécialisés plus petits.

Leaders de l'industrie des ingrédients botaniques

Döhler GmbH

International Flavors and Fragrances Inc.

Givaudan SA

Symrise AG

Archer-Daniels-Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Sensient Flavors and Extracts a dévoilé

BioSymphony,

un nouveau portefeuille d'arômes naturels créés par biotransformation. En exploitant des ingrédients d'origine naturelle, BioSymphony contourne non seulement la nécessité d'un étiquetage régional spécifique, mais simplifie également les formulations pour les marques à l'échelle mondiale. - Avril 2025 : Prinova, leader mondial sur le marché des ingrédients de spécialité, a élargi sa présence internationale par l'acquisition d'Aplinova. Basée à São Paulo, Aplinova est un fournisseur de premier plan d'ingrédients de spécialité et d'extraits botaniques, au service de divers secteurs tels que l'alimentation, les boissons, les compléments et les soins personnels.

- Février 2025 : Sensient Technologies Corporation a acquis Biolie, une entreprise française spécialisée dans la biotechnologie blanche et l'extraction d'ingrédients naturels, y compris des extraits botaniques. Cette acquisition renforce le portefeuille de couleurs actives de Sensient et consolide ses capacités de fabrication.

- Juillet 2024 : GNT Group B.V. a renforcé ses capacités de production de couleurs naturelles dérivées de fruits, légumes et plantes en adoptant la technologie de fermentation. Cette initiative souligne l'engagement de l'entreprise envers des solutions de couleurs durables dans les applications alimentaires et de boissons.

Périmètre du rapport mondial sur le marché des ingrédients botaniques

Les ingrédients botaniques comprennent des ingrédients naturels extraits ou dérivés d'herbes, d'épices, de fleurs, de graines, de feuilles et de fruits. De nombreux extraits et huiles possèdent d'incroyables propriétés curatives et régénérantes qui font des merveilles pour toute une gamme de problèmes cutanés, de l'hyperpigmentation et de l'acné aux préoccupations liées au vieillissement. Le marché étudié est segmenté par sources, applications et géographie. Par source, le marché étudié est segmenté en herbes, épices, fleurs et autres sources. Par application, le marché étudié est segmenté en alimentation et boissons, compléments alimentaires, alimentation animale et autres applications. La boulangerie-pâtisserie et la confiserie, les sauces et vinaigrettes, les boissons fonctionnelles et les autres aliments et boissons sont des sous-segments du segment alimentation et boissons. Par géographie, le marché étudié a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués en termes de valeur (millions USD).

| Herbes |

| Épices |

| Fleurs |

| Racines et rhizomes |

| Algues et algues marines |

| Autres sources |

| Poudre |

| Liquide |

| Huile / Oléorésine |

| Résine / Gomme |

| Alimentation et boissons | Boulangerie-pâtisserie et confiserie |

| Sauces, vinaigrettes et condiments | |

| Boissons fonctionnelles | |

| Produits laitiers et alternatives à base de plantes | |

| Autres aliments et boissons | |

| Compléments alimentaires | |

| Cosmétiques et soins personnels | |

| Alimentation animale et nutrition pour animaux de compagnie | |

| Produits pharmaceutiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Herbes | |

| Épices | ||

| Fleurs | ||

| Racines et rhizomes | ||

| Algues et algues marines | ||

| Autres sources | ||

| Par forme | Poudre | |

| Liquide | ||

| Huile / Oléorésine | ||

| Résine / Gomme | ||

| Par application | Alimentation et boissons | Boulangerie-pâtisserie et confiserie |

| Sauces, vinaigrettes et condiments | ||

| Boissons fonctionnelles | ||

| Produits laitiers et alternatives à base de plantes | ||

| Autres aliments et boissons | ||

| Compléments alimentaires | ||

| Cosmétiques et soins personnels | ||

| Alimentation animale et nutrition pour animaux de compagnie | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle sera la demande mondiale d'ingrédients botaniques d'ici 2031 ?

La valeur devrait atteindre 174,08 milliards USD, avec un TCAC de 6,25 % à partir de 2026.

Quelle région devrait connaître la croissance la plus rapide sur le marché des ingrédients botaniques jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 7,35 %, soutenu par l'intégration de la médecine traditionnelle.

Quelle catégorie de source affiche la croissance future la plus élevée ?

Les fleurs sont en tête avec un TCAC projeté de 6,62 % en raison de l'utilisation croissante d'extraits riches en anthocyanes dans les produits de santé cognitive et de beauté.

Pourquoi les formats botaniques liquides gagnent-ils en popularité ?

Ils offrent une biodisponibilité supérieure, une intégration facile dans les boissons et des profils aromatiques stables, générant un TCAC de 6,95 %.

Dernière mise à jour de la page le: