Taille et part du marché des essais cliniques virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.32 Milliards de dollars |

| Taille du Marché (2031) | 13.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

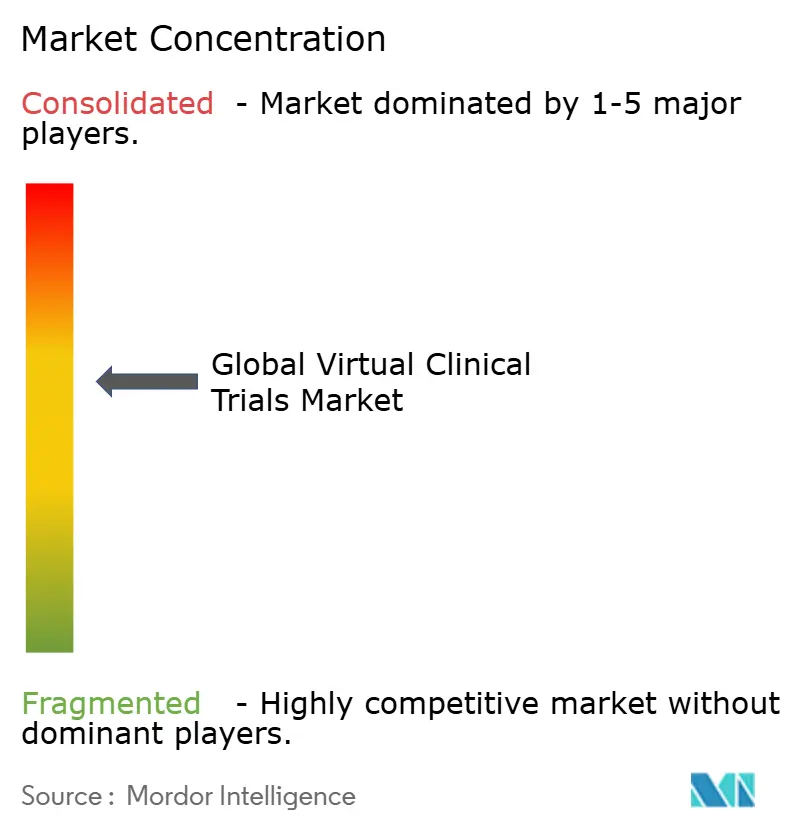

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques virtuels par Mordor Intelligence

La taille du marché des essais cliniques virtuels en 2026 est estimée à 10,32 milliards USD, en progression par rapport à la valeur de 2025 de 9,77 milliards USD, avec des projections pour 2031 indiquant 13,56 milliards USD, croissant à un CAGR de 5,62 % sur la période 2026-2031. Des cadres réglementaires stables aux États-Unis et en Europe, des performances technologiques éprouvées et une proposition de valeur claire au-delà de l'usage d'urgence guident cette trajectoire de croissance. Les commanditaires considèrent désormais les modèles d'essais hybrides et entièrement à distance comme une option standard plutôt qu'une mesure de contingence, ce qui soutient la demande même à mesure que les pressions liées à la pandémie s'estompent. Les études interventionnelles dominent toujours les dépenses, mais l'expansion rapide des protocoles de données probantes en conditions réelles remodèle les décisions de conception. La position dominante de l'Amérique du Nord, l'expansion des capacités en Asie-Pacifique et les investissements dans les plateformes basées sur le cloud continuent de concentrer la stratégie concurrentielle sur la portée géographique, la rapidité du recrutement et l'économie de la fidélisation des patients au sein du marché des essais cliniques virtuels.

Principaux enseignements du rapport

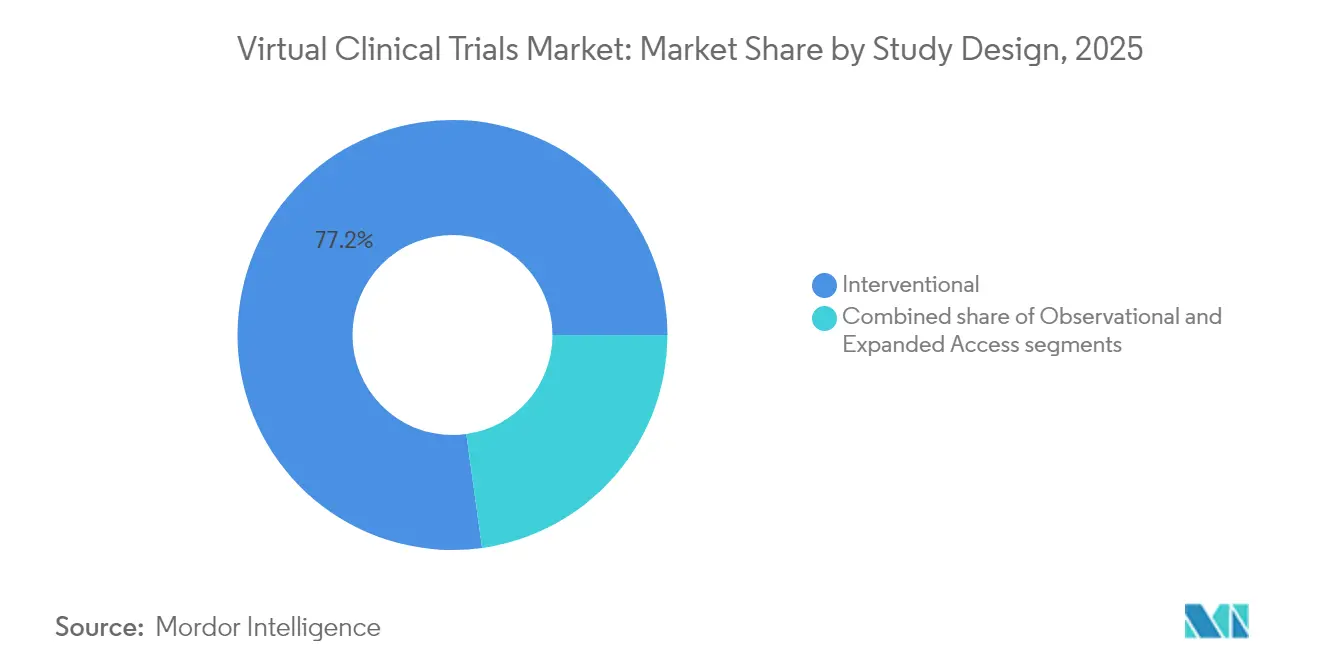

- Par conception d'étude, les essais interventionnels ont représenté 77,20 % de la part du marché des essais cliniques virtuels en 2025, tandis que les études observationnelles affichent le CAGR le plus rapide à 7,65 % jusqu'en 2031.

- Par phase, la phase III a représenté 48,60 % de l'activité en 2025 ; la phase I devrait se développer à un CAGR de 8,74 % jusqu'en 2031.

- Par composant, les logiciels ont capté 60,55 % des revenus de 2025, tandis que les services affichent le CAGR le plus élevé à 7,31 %.

- Par mode de déploiement, le déploiement basé sur le web a représenté 54,60 % des dépenses en 2025, tandis que les plateformes cloud croissent à un CAGR de 7,26 %.

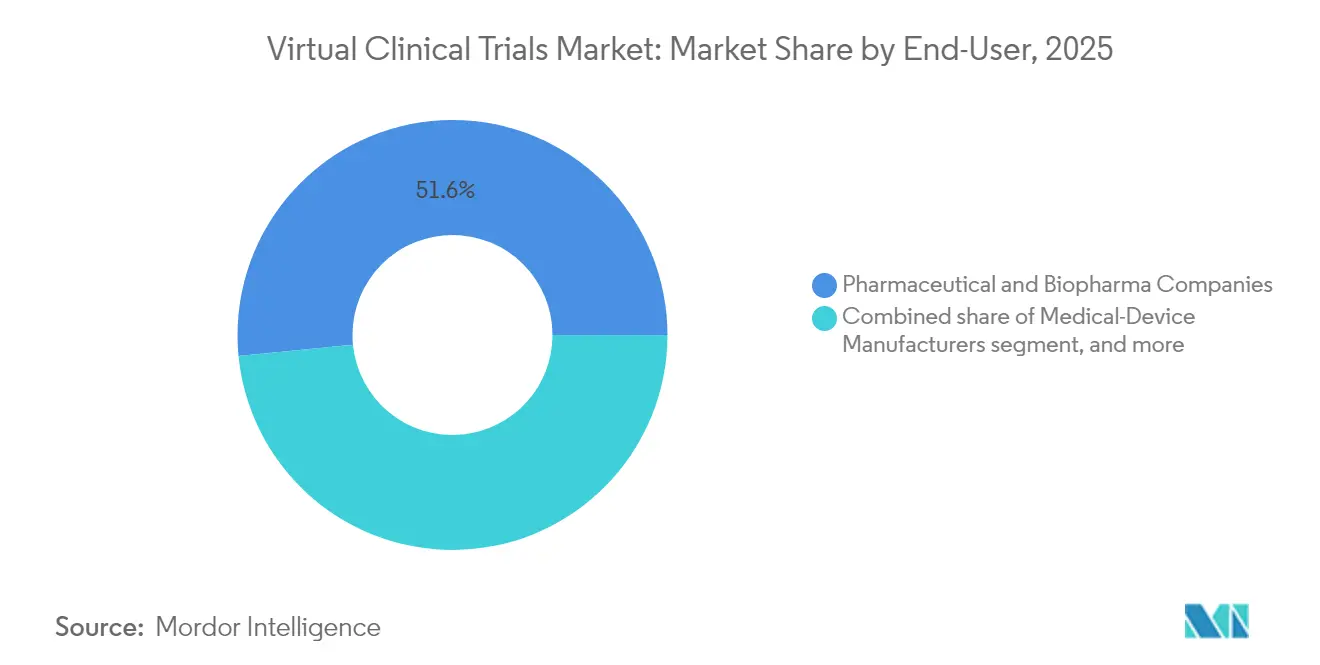

- Par utilisateur final, les entreprises pharmaceutiques ont représenté 51,55 % en 2025 ; les fabricants de dispositifs médicaux mènent la croissance à un CAGR de 7,33 %.

- Par indication, l'oncologie a contribué à hauteur de 37,85 % en 2025 ; la neurologie progresse à un CAGR de 9,28 %.

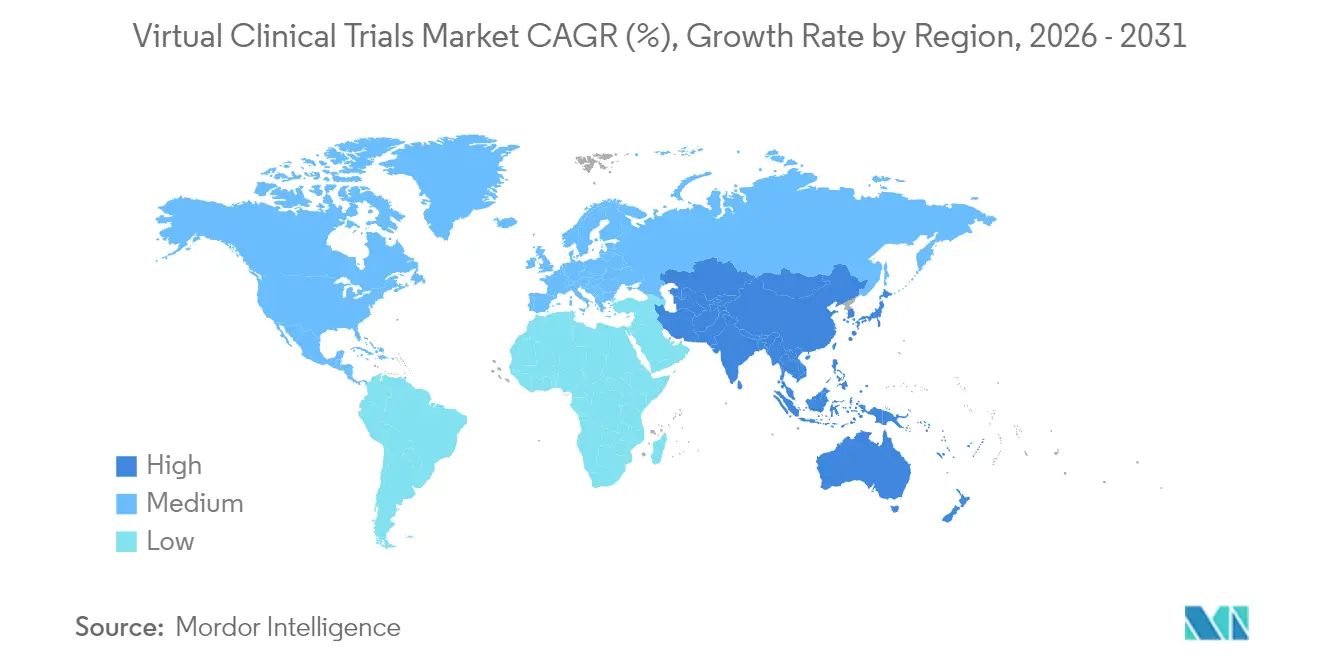

- Par géographie, l'Amérique du Nord a représenté 58,75 % des revenus en 2025, tandis que l'Asie-Pacifique progresse le plus rapidement à un CAGR de 6,71 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des essais cliniques virtuels

Analyse de l'impact des moteurs*

| Moteur | (`) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts et de la complexité des essais sur site | +1.2% | Mondial, avec une pression aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Approbation réglementaire post-pandémique des modèles décentralisés | +0.8% | Mondial, piloté par la FDA et l'EMA | Court terme (≤ 2 ans) |

| Déploiement mondial de la connectivité haut débit et des dispositifs de santé grand public | +0.6% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Demande croissante de participation centrée sur le patient et inclusive | +0.9% | Mandats de diversité en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion du pipeline en oncologie et maladies rares nécessitant un accès à distance | +0.7% | Pôles oncologiques mondiaux, haute pertinence en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Hausse des investissements des commanditaires/ORC dans les outils d'efficacité des essais numériques | +0.5% | Mondial, concentré aux États-Unis, en Allemagne et au Japon | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts et de la complexité des essais sur site

Les budgets des essais traditionnels continuent d'augmenter plus vite que les effectifs de R&D, poussant les commanditaires à rechercher des économies structurelles. Medable a rapporté une réduction des coûts de 50 % et une accélération du recrutement de 200 % dans plus de 300 essais lorsque les techniques virtuelles ont remplacé les sites physiques. Le Tufts Center a calculé des retours de 10 millions USD pour la phase II et de 39 millions USD pour la phase III lorsque la décentralisation réduit d'un an les délais, principalement en supprimant les frais d'installation et la coordination du personnel. Les commanditaires comparent désormais les plans de faisabilité à ces économies, de sorte que le déploiement virtuel attire l'attention au niveau du conseil d'administration. La sensibilité aux coûts influence particulièrement les entreprises de biotechnologie en phase précoce qui gèrent simultanément plusieurs petites cohortes. Ce moteur économique est appelé à stimuler l'adoption jusqu'à ce que les écarts de productivité entre l'exécution virtuelle et physique se réduisent.

Approbation réglementaire post-pandémique des modèles décentralisés

Le guide final de la FDA de septembre 2024 a confirmé que les visites de télémédecine, l'utilisation de laboratoires locaux et la collecte de données de santé numérique sont pleinement acceptables dans le cadre des mêmes normes réglementaires appliquées aux essais sur site[1]Food and Drug Administration, "Essais cliniques décentralisés pour les médicaments, les produits biologiques et les dispositifs," fda.gov. Un mois plus tard, l'Agence européenne des médicaments s'est alignée via ICH E6(R3), en vigueur en juillet 2025, intégrant des principes de qualité par conception décentralisée[2]Agence européenne des médicaments, "Principes de bonnes pratiques cliniques ICH E6(R3)," ema.europa.eu. Ces approbations ont neutralisé les craintes antérieures en matière de conformité et ouvert la voie à des protocoles transfrontaliers avec des règles de surveillance cohérentes. Par conséquent, les commanditaires mondiaux peuvent désormais budgétiser les conceptions virtuelles comme options par défaut plutôt que comme programmes pilotes. L'harmonisation encourage également les entreprises de taille intermédiaire à placer des études multicentriques en oncologie ou en maladies rares sous un modèle de gouvernance à distance unique, accélérant le marché des essais cliniques virtuels.

Déploiement mondial de la connectivité haut débit et des dispositifs de santé grand public

L'expansion du haut débit en Asie-Pacifique, la croissance des centres de données cloud et la pénétration mature des smartphones établissent la base technique pour les essais décentralisés. Le CAGR de 7,29 % de la santé numérique au Japon, associé aux collaborations Shionogi–Akili soutenues par le gouvernement, démontre l'élan public-privé. Les signaux physiologiques continus sont désormais transmis directement depuis les dispositifs portables, remplaçant les constantes vitales épisodiques en clinique par des données à haute fréquence. Les commanditaires intègrent ces flux dans les critères d'évaluation principaux, améliorant la puissance statistique sans ajouter de visites pour les patients. Une connectivité robuste raccourcit également les délais de transfert de fichiers pour les ensembles de données d'imagerie et génomiques, ce qui accélère la surveillance tout en satisfaisant aux lois sur la résidence des données dans les grands territoires asiatiques. La livraison cloud gagne en crédibilité à mesure que les régulateurs observent des vérifications de l'intégrité des données en temps réel, renforçant la confiance des comités d'éthique.

Demande croissante de participation centrée sur le patient et inclusive

Les régulateurs exigent des plans de recrutement qui reflètent la prévalence des maladies selon l'âge, la race et la géographie. Les outils virtuels éliminent les obstacles liés au transport et au temps de travail, permettant aux essais de recruter des populations sous-représentées. Le programme direct au patient de Parexel a enregistré des ratios de participants noirs plus élevés que des études oncologiques comparables sur site tout en maintenant l'adhérence au protocole. Les enquêtes de préférence montrent que 90 % des volontaires acceptent les modèles hybrides si le temps de trajet reste inférieur à une heure, confirmant que la flexibilité l'emporte sur la virtualisation totale. Les mandats de diversité et la commodité pour les patients convergent pour renforcer l'élan d'adoption, en particulier pour les cohortes de maladies chroniques et de personnes âgées qui peinent à effectuer des visites répétées sur site.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la cybersécurité sur les points de terminaison numériques | -0.7% | Mondial, avec un contrôle accru du RGPD de l'UE | Court terme (≤ 2 ans) |

| Exigences réglementaires mondiales fragmentées et des comités d'éthique | -0.4% | Marchés émergents, lacunes d'harmonisation | Long terme (≥ 4 ans) |

| Lacunes en matière de littératie numérique et d'accès au haut débit dans les populations de patients | -0.5% | Zones rurales en Asie-Pacifique, en Amérique latine et dans certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Obstacles à l'intégration avec les systèmes cliniques existants et les silos de sources électroniques | -0.3% | Mondial, plus aigu dans les grandes entreprises pharmaceutiques avec une infrastructure informatique vieillissante | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la confidentialité des données et à la cybersécurité sur les points de terminaison numériques

De grandes violations chez Oracle Health et Worldwide Clinical Trials ont exposé des ensembles de données sensibles, ébranlant la confiance des commanditaires. Les conceptions virtuelles multiplient les surfaces d'attaque via les appareils domestiques, les réseaux Wi-Fi et les API cloud interconnectées. Le RGPD impose des règles strictes en matière de consentement et de transfert, ajoutant des coûts de chiffrement et de piste d'audit. Les commanditaires rédigent des évaluations de fournisseurs en couches et des politiques de responsabilité cybernétique avant d'approuver les propositions virtuelles, ce qui peut ralentir le démarrage de plusieurs semaines. Bien qu'aucun arrêt réglementaire systémique ne se soit produit, la prime de risque tempère marginalement la contribution au CAGR.

Exigences réglementaires mondiales fragmentées et des comités d'éthique

Les orientations décentralisées s'améliorent sur les marchés matures, mais la variabilité persiste dans les interprétations éthiques en Asie-Pacifique et en Amérique latine. Singapour peut approuver un flux de travail de consentement à distance en trois mois, tandis que la Chine nécessite souvent six mois plus un addendum de vérification sur site. Les commanditaires doivent créer des variantes de consentement bilingues, dupliquer les plans de surveillance et planifier des examens redondants pour des protocoles identiques. Ces redondances ajoutent une charge administrative et limitent la capacité des petites entreprises à mener simultanément des études multirégionales, freinant légèrement la trajectoire de croissance du marché des essais cliniques virtuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception d'étude : la domination interventionnelle fait face à une accélération observationnelle

Les modèles interventionnels ont contribué à hauteur de 77,20 % des revenus en 2025, soulignant la dépendance des commanditaires à l'égard du dosage contrôlé et de la surveillance de la sécurité. Ce leadership ancre la taille du marché des essais cliniques virtuels pour les programmes de développement de médicaments de base. L'acceptation réglementaire de l'administration à distance de médicaments, des journaux électroniques et des visites infirmières à domicile maintient la part jusqu'en 2031, même si de nouvelles conceptions émergent. Les protocoles interventionnels ont enregistré une croissance annuelle de 4,08 % entre 2019 et 2025.

Les études observationnelles bénéficient d'un CAGR prévisionnel de 7,65 % sous l'effet des mandats de données probantes en conditions réelles dans les dossiers d'approbation. ICH E6(R3) et les orientations de la FDA valident la capture passive de données à partir de dispositifs connectés, renforçant la confiance dans la mesure des résultats longitudinaux. Les commanditaires canalisent des fonds vers des plateformes de registres prospectifs et des analyses liées aux réclamations qui fonctionnent dans des contextes de soins courants. À mesure que cet investissement s'amplifie, le marché global des essais cliniques virtuels bénéficie de flux de données probantes diversifiés qui s'étendent au-delà des produits expérimentaux.

Par phase : les essais en phase tardive mènent tandis que l'adoption en phase précoce s'accélère

La phase III a capté 48,60 % des dépenses en 2025, reflétant de grandes cohortes de patients et de longues périodes de suivi qui profitent le plus de l'engagement à distance. Une large portée géographique réduit l'attrition liée aux échecs de sélection et les pertes de fidélisation, cimentant la contribution de la phase à la taille du marché des essais cliniques virtuels jusqu'en 2031.

La phase I enregistre la croissance la plus rapide à 8,74 % alors que les entreprises de biotechnologie exploitent la télémétrie à domicile et les examens de sécurité virtuels pour raccourcir les fenêtres d'escalade de dose. Le National Cancer Institute a créé un Bureau des essais cliniques virtuels en 2024 pour accélérer le recrutement précoce en oncologie, signalant un engagement institutionnel. Les protocoles de phase II intermédiaire s'adaptent de manière sélective, équilibrant la commodité décentralisée avec l'imagerie ou les biopsies sur site lorsque des critères d'évaluation complexes exigent des installations spécialisées.

Par composant : les plateformes logicielles dominent tandis que les services gagnent en dynamisme

Les plateformes logicielles ont contrôlé 60,55 % du chiffre d'affaires de 2025, soutenant la capture de données, la randomisation et les interactions de télémédecine. Le verrouillage des plateformes reste élevé car les dépôts réglementaires exigent des systèmes validés qui passent les audits de la partie 11 du 21 CFR. Néanmoins, les services affichent un CAGR de 7,31 % alors que les commanditaires externalisent la conception des protocoles, la logistique et la liaison réglementaire. La fusion Suvoda–Greenphire combine la randomisation avec les flux de paiement pour former une pile de services de bout en bout. Les commanditaires perçoivent les offres intégrées comme une assurance contre les lacunes opérationnelles que les logiciels purs ne peuvent pas combler, expliquant les gains de parts menés par les services au sein du marché des essais cliniques virtuels.

Par mode de déploiement : les solutions basées sur le web mènent tandis que la migration vers le cloud s'accélère

Les portails basés sur le web ont généré 54,60 % des revenus de 2025 grâce à un accès universel par navigateur qui minimise les obstacles liés à la formation et aux appareils. Ils restent la solution par défaut pour de nombreuses études oncologiques américaines qui privilégient la simplicité. Pourtant, les architectures cloud enregistrent le CAGR le plus rapide à 7,26 % car elles fournissent des analyses en temps réel, une disponibilité mondiale et un stockage évolutif vital pour la vidéo, l'imagerie et les biosignaux multicanaux. McKinsey estime que les pipelines de données cloud peuvent raccourcir les délais des études jusqu'à 30 %, améliorant les arguments économiques malgré des frais d'abonnement plus élevés. Les déploiements sur site persistent pour la souveraineté des données dans les indications financièrement sensibles, mais leur part diminue à mesure que les nœuds cloud régionaux chiffrés satisfont les régulateurs locaux.

Par utilisateur final : les entreprises pharmaceutiques mènent tandis que les fabricants de dispositifs s'accélèrent

Les entreprises pharmaceutiques ont conservé 51,55 % de part en 2025, tirant parti des enseignements de la pandémie pour généraliser le recrutement à distance dans les portefeuilles de maladies infectieuses et d'oncologie. Les budgets importants du segment ancrent le marché des essais cliniques virtuels. Les fabricants de dispositifs médicaux affichent un CAGR de 7,33 % car les thérapeutiques numériques et les critères d'évaluation activés par les dispositifs portables s'intègrent naturellement dans les cadres décentralisés. Les ORC occupent un solide terrain intermédiaire, renforcé par l'acquisition de PRA Health Sciences par ICON pour 12 milliards USD, qui a ajouté la livraison de santé mobile et les actifs de données probantes en conditions réelles au portefeuille d'ICON. Les centres académiques se développent méthodiquement à mesure que les subventions des NIH favorisent des études d'apprentissage hybrides intégrant des sites communautaires et une surveillance à domicile.

Par indication : la domination de l'oncologie persiste tandis que la neurologie émerge

L'oncologie a représenté 37,85 % de part en 2025, soutenue par l'encouragement des régulateurs à réduire les déplacements des patients pendant les schémas intensifs de chimioradiothérapie. Les soins infirmiers à domicile, le signalement électronique des symptômes et les kits de messagerie de nuit rendent l'oncologie décentralisée réalisable à grande échelle. La neurologie affiche un CAGR de 9,28 % car les biomarqueurs numériques capturent en continu les signaux moteurs et cognitifs. Roche utilise de telles mesures dans plus de 30 essais, allant au-delà des échelles évaluées en clinique. Les études cardiovasculaires et endocriniennes progressent avec des liens ECG portables et des capteurs de glucose, tandis que les protocoles de maladies rares gagnent en faisabilité grâce à l'accès à distance mondial aux populations ultra-orphelines, élargissant le marché adressable des essais cliniques virtuels.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 58,75 % des revenus de 2025, portée par la clarté de la FDA et une couverture haut débit robuste qui soutiennent une vélocité de recrutement élevée. Des fournisseurs tels qu'IQVIA, ICON et Parexel exploitent des modèles hybrides clés en main, et les analyses Palantir au sein de Parexel réduisent de plusieurs semaines les analyses intermédiaires en automatisant la réconciliation des données. Malgré ce leadership, la hausse des coûts des sites et les pénuries de talents incitent les commanditaires à se diversifier vers des régions à moindre coût, tempérant la croissance de la part nord-américaine tout en préservant les gains de revenus absolus pour le marché des essais cliniques virtuels.

L'Asie-Pacifique affiche le CAGR le plus élevé à 6,71 % jusqu'en 2031. L'Autorité des sciences de la santé de Singapour et l'Administration des produits thérapeutiques d'Australie ont introduit des voies d'approbation décentralisées accélérées, réduisant l'examen à environ 90 jours. Les pôles régionaux de Novotech utilisent des coordinateurs multilingues et des réseaux de télémédecine atteignant des sites urbains et ruraux, augmentant la diversité des patients. Le ministère de la Santé du Japon finance des projets pilotes d'adhérence basés sur des applications, tandis que la hausse de 57 % du volume des essais en Chine souligne la capacité de la région à accueillir des études pivotales mondiales même dans des cadres éthiques complexes.

L'Europe affiche des gains réguliers à mesure qu'ICH E6(R3) aligne les attentes des États membres. Le RGPD ajoute des couches de conformité, mais sa maturité fournit des guides opérationnels clairs pour les responsables du traitement des données. Le Système d'information sur les essais cliniques de l'UE centralise les soumissions, supprimant les portails pays par pays qui ralentissaient auparavant le démarrage. Le Royaume-Uni opère selon des orientations séparées mais parallèles après le Brexit, qui soutiennent toujours les protocoles virtuels. Dans l'ensemble, une surveillance transparente l'emporte sur la charge administrative, garantissant que la contribution européenne croît dans le marché des essais cliniques virtuels, bien qu'à un rythme modéré.

Paysage concurrentiel

Le champ concurrentiel mêle de grands consolidateurs d'ORC à des spécialistes logiciels agiles. L'acquisition de PRA Health Sciences par ICON pour 12 milliards USD produit un réseau combiné qui gère les conceptions traditionnelles et hybrides dans un seul contrat, générant 150 millions USD de synergies projetées et améliorant la commodité guichet unique pour les commanditaires. Les modules de capture de données à distance d'IQVIA s'intègrent à son moteur de prédiction de sites piloté par l'IA pour prévoir les retards de recrutement et déclencher un recrutement adaptatif. Parexel et Palantir combinent des analyses approfondies avec une conduite décentralisée pour réduire les cycles de nettoyage en cours d'étude.

Les acteurs des plateformes se concentrent sur l'automatisation. Medidata utilise l'IA générative pour réduire le temps de construction des eCOA de plusieurs jours à 30 minutes tout en maintenant les journaux de validation. Le moteur de randomisation de Suvoda est désormais directement lié aux rails de paiement des patients de Greenphire, comblant une lacune de conformité qui nécessitait auparavant une réconciliation manuelle. Des entrants plus petits tels que PhaseV obtiennent des tours de capital-risque pour affiner l'optimisation des protocoles pilotée par l'IA qui apprend des déploiements précédents, défiant les acteurs établis sur la vitesse et le coût.

Des opportunités d'espaces blancs émergent en neurologie et dans les maladies rares. Altoida pousse des algorithmes de tests cognitifs à distance validés dans des études précoces sur la maladie d'Alzheimer, se positionnant comme un fournisseur de données spécialisé plutôt que comme un ORC complet. Les ORC et les fournisseurs de logiciels s'associent pour regrouper des modules spécifiques aux maladies, visant à convertir l'expertise de niche en offres de produits standardisées. Il en résulte un marché où la différenciation technologique et les services complémentaires décident tous deux de l'attribution des contrats, maintenant le marché des essais cliniques virtuels dynamique.

Leaders du secteur des essais cliniques virtuels

Medable Inc.

IQVIA Inc.

Parexel International Corp.

Labcorp (Covance)

ICON plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lokavant a lancé Spectrum v15 pour la prévision des essais dans les environnements hybrides.

- Mars 2025 : ICON a finalisé l'acquisition de PRA Health Sciences pour 12 milliards USD, renforçant les capacités décentralisées.

- Février 2025 : Charles River Laboratories s'est associé à Sanofi pour développer des groupes de contrôle virtuels non cliniques réduisant la recherche animale.

- Janvier 2025 : Lindus Health a finalisé un tour de financement de 55 millions USD pour développer sa plateforme d'essais cliniques virtuels.

- Janvier 2025 : Suvoda et Greenphire ont annoncé une fusion créant une pile technologique intégrée pour la randomisation et les paiements aux patients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des essais cliniques virtuels comme l'ensemble des plateformes technologiques et des services associés qui permettent aux commanditaires de mener des études interventionnelles, observationnelles ou d'accès élargi dans lesquelles la majeure partie de l'identification des patients, du consentement, de la capture des données et de la surveillance s'effectue à distance via des logiciels sécurisés, des dispositifs connectés et des prestataires de soins de santé locaux. Les revenus comprennent les frais de licence, d'abonnement et de service liés à ces modèles d'exécution décentralisés ou hybrides.

Exclusion du périmètre : les visites de télémédecine de routine qui ne sont pas liées à un protocole d'étude clinique approuvé sont exclues.

Aperçu de la segmentation

- Par conception d'étude

- Interventionnelle

- Observationnelle

- Accès élargi

- Par phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par composant

- Plateformes logicielles

- Services

- Par mode de déploiement

- Basé sur le web

- Basé sur le cloud

- Sur site

- Par utilisateur final

- Entreprises pharmaceutiques et biopharma

- Fabricants de dispositifs médicaux

- Organisations de recherche sous contrat (ORC)

- Instituts académiques et de recherche

- Par indication

- Oncologie

- Maladies cardiovasculaires

- Neurologie

- Endocrinologie et métabolisme

- Maladies rares / orphelines

- Autres indications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables des opérations cliniques chez des commanditaires, des responsables de la santé numérique dans des ORC mondiales et des investigateurs principaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont testé les courbes d'adoption, révélé les fourchettes de prix et affiné les hypothèses de volume avant que notre équipe ne fige le modèle.

Recherche documentaire

Nous avons commencé par des registres internationaux d'essais tels que ClinicalTrials.gov, EU-CTR et le WHO ICTRP pour cartographier le nombre croissant d'études soutenues numériquement. Les statistiques sectorielles sur l'adoption des orientations ont été extraites des portails de la FDA, de l'EMA et du PMDA japonais. Les livres blancs publiés par la Decentralized Trials & Research Alliance, les articles évalués par des pairs dans Contemporary Clinical Trials et les divulgations de coûts dans les rapports 10-K des ORC ont enrichi notre compréhension des prix. Dow Jones Factiva a alimenté les actualités en temps réel sur les fusions, tandis que les données d'expédition pour les dispositifs portables connectés provenant des trackers IDC ont aidé à calibrer l'adoption technologique. Les sources répertoriées sont illustratives ; de nombreux autres documents publics ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses mondiales de R&D et de l'univers des études enregistrées, puis applique les parts d'essais décentralisés observées par phase et conception. Des vérifications ascendantes sélectives, des agrégations de fournisseurs d'abonnements à des plateformes et des frais de service moyens multipliés par le nombre d'essais actifs, valident et ajustent les totaux. Les variables clés suivies comprennent les nouveaux démarrages interventionnels, la pénétration du consentement à distance, les frais de licence eCOA moyens, la couverture des smartphones dans les cohortes cibles et le calendrier des principales orientations réglementaires. La régression multivariée sur ces moteurs, superposée à une analyse de scénarios autour des évolutions réglementaires, génère les perspectives 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent des analyses de variance, une révision par les pairs et une validation par un analyste senior. Les rapports sont mis à jour annuellement, avec des modifications intermédiaires déclenchées par des événements tels que de nouvelles orientations de la FDA, garantissant que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des essais cliniques virtuels de Mordor est-elle fiable

Les valeurs de marché publiées divergent souvent parce que les cabinets de recherche choisissent différents paniers de services, bases de devises et cadences de mise à jour. Notre périmètre discipliné, notre rythme de mise à jour annuel et notre modélisation à double voie maintiennent cette dérive contenue.

Des lacunes clés apparaissent lorsque d'autres éditeurs intègrent les revenus génériques de la télémédecine dans les totaux des essais, négligent les conceptions hybrides ou appliquent une croissance uniforme entre les phases sans validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,77 milliards USD (2025) | ||

| 9,30 milliards USD (2024) | Consultance mondiale A | Omet les essais hybrides et utilise la moyenne de change de 2023 |

| 9,86 milliards USD (2025) | Association sectorielle B | Capture uniquement les logiciels, ignore les revenus des services |

| 12,90 milliards USD (2025) | Consultance régionale C | Intègre les plateformes de sources électroniques adjacentes et les consultations de télémédecine |

La comparaison montre que lorsque les inclusions incohérentes sont supprimées et que les frais de service sont vérifiés auprès des acteurs du marché, Mordor fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des essais cliniques virtuels ?

Le marché des essais cliniques virtuels a atteint 10,32 milliards USD en 2026.

À quelle vitesse le marché des essais cliniques virtuels devrait-il croître ?

Les prévisions indiquent un CAGR de 5,62 %, portant les revenus à 13,56 milliards USD d'ici 2031.

Quelle conception d'étude domine les essais virtuels aujourd'hui ?

Les essais interventionnels mènent avec 77,20 % des revenus de 2025, bien que les conceptions observationnelles se développent le plus rapidement à un CAGR de 7,65 %.

Quelle géographie offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 6,71 %, soutenue par des réglementations simplifiées et de grands bassins de patients.

Quel est le principal jalon réglementaire soutenant les essais virtuels ?

Le guide final de la FDA de septembre 2024 et les principes ICH E6(R3) de l'EMA fournissent ensemble un cadre mondial harmonisé pour la recherche clinique décentralisée.

Comment les préoccupations en matière de cybersécurité sont-elles traitées dans les essais cliniques virtuels ?

Les commanditaires imposent désormais un chiffrement en couches, des audits de fournisseurs et une gestion des données conforme au RGPD pour atténuer les risques mis en évidence par les récentes violations dans le secteur.

Dernière mise à jour de la page le: