Taille et part du marché des sels industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

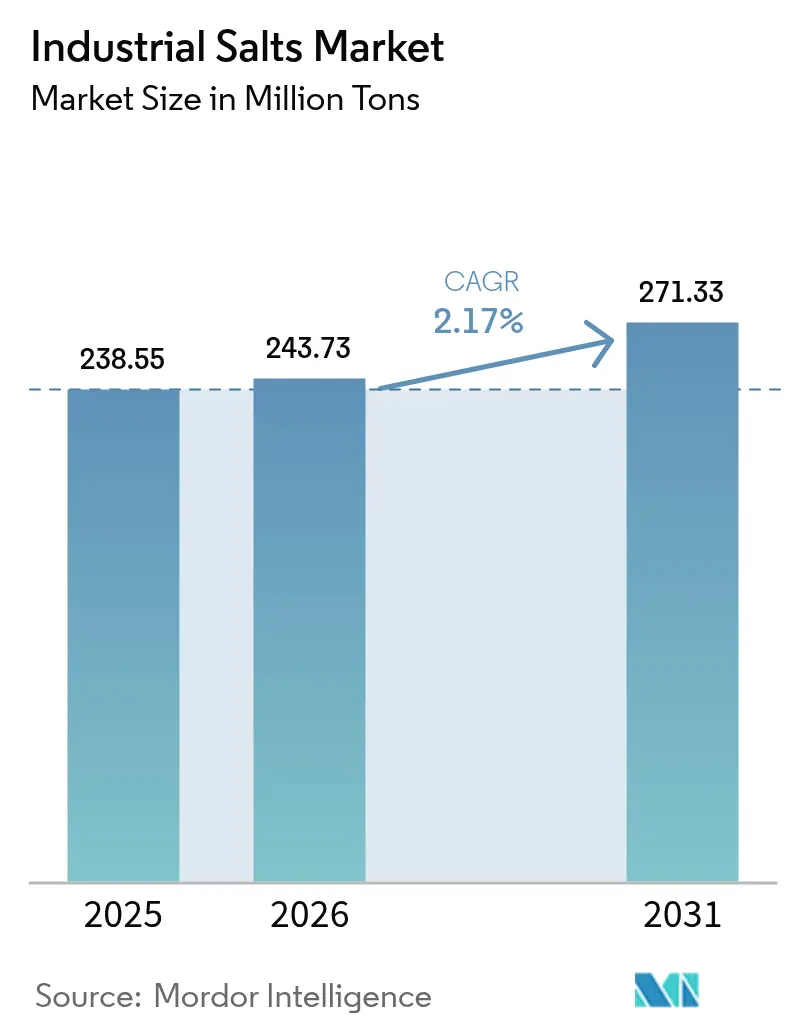

| Volume du Marché (2026) | 243.73 Millions de tonnes |

| Volume du Marché (2031) | 271.33 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

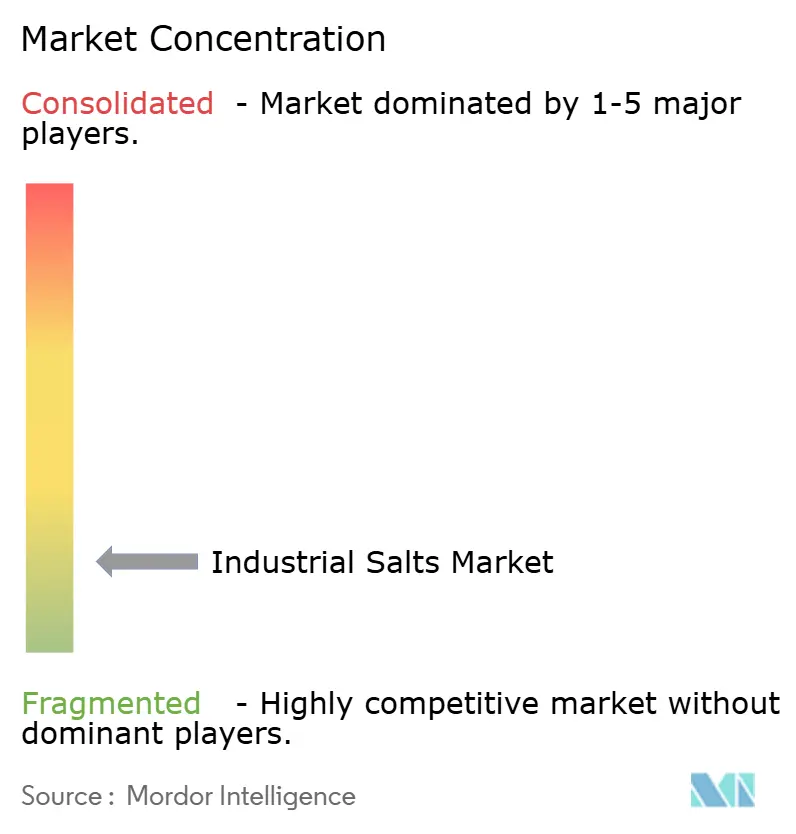

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sels industriels par Mordor Intelligence

La taille du marché des sels industriels en 2026 est estimée à 243,73 millions de tonnes, en hausse par rapport à la valeur de 238,55 millions de tonnes enregistrée en 2025, avec des projections pour 2031 indiquant 271,33 millions de tonnes, progressant à un TCAC de 2,17 % sur la période 2026-2031. Cette trajectoire mesurée reflète une base de demande arrivant à maturité, mais une croissance structurelle persiste à mesure que les capacités de chloro-alcali à membrane s'accélèrent en Asie et au Moyen-Orient, que les services municipaux d'eau potable modernisent leurs systèmes d'échange d'ions et d'osmose inverse, et que les spécifications de très haute pureté gagnent en dynamisme dans les batteries et semi-conducteurs de nouvelle génération. Le sel gemme, les bassins d'évaporation solaire et le traitement chimique restent les leaders en volume, mais le durcissement des règles de rejet aux États-Unis et dans l'UE, ainsi que les menaces de substitution par le chlorure de calcium et les dégivreurs organiques, poussent les producteurs vers l'évaporation sous vide à haute efficacité énergétique et vers des grades spéciaux qui commandent des prix premium.

Principaux enseignements du rapport

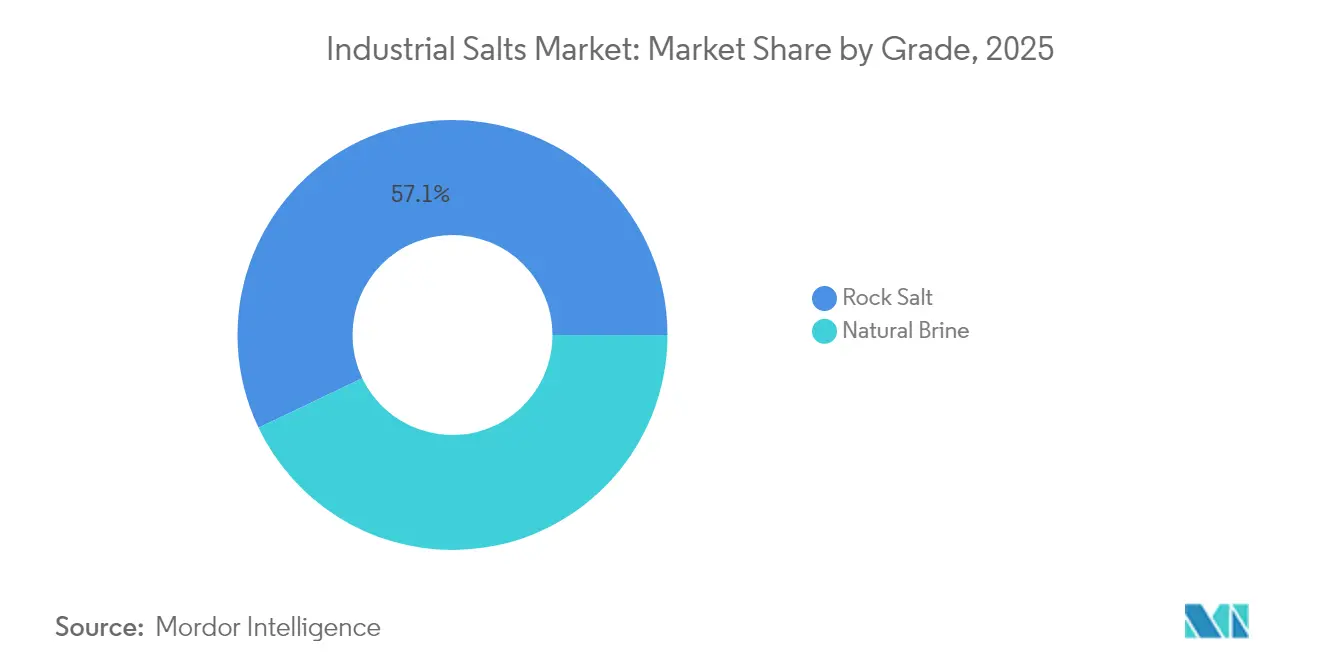

- Par source, le sel gemme a dominé avec une part de marché des sels industriels de 57,10 % en 2025 ; et devrait croître à un TCAC de 2,73 % jusqu'en 2031.

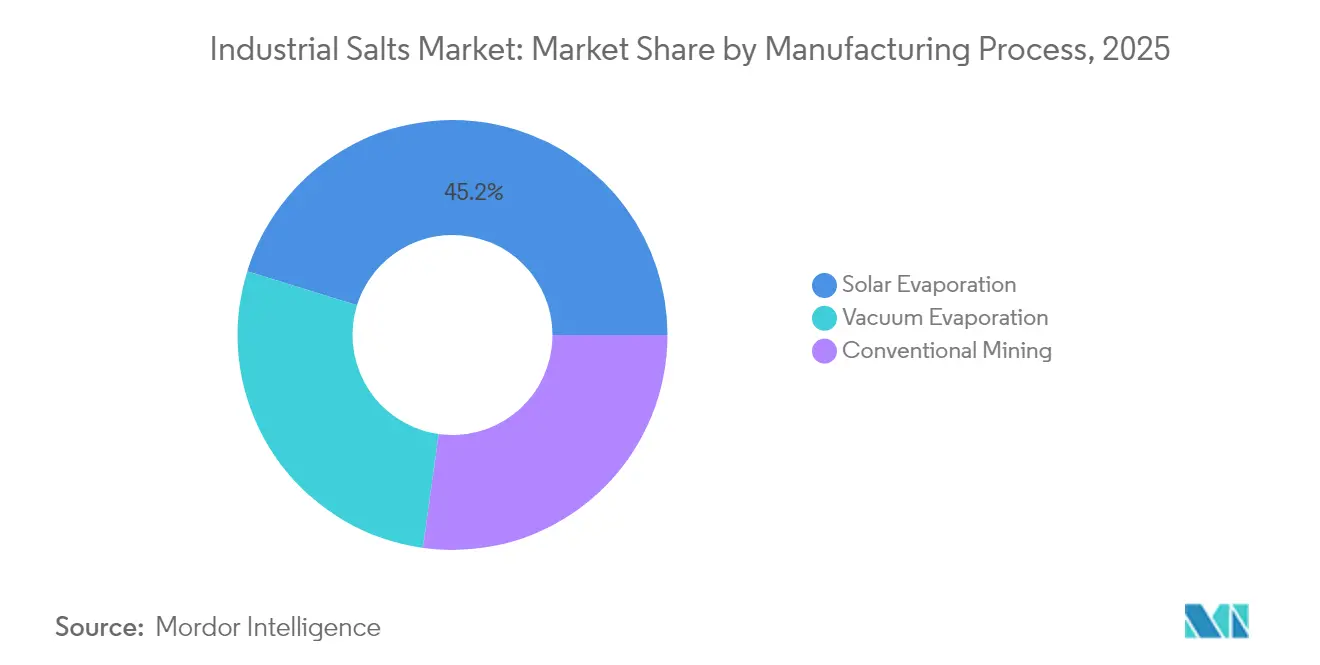

- Par procédé de fabrication, l'évaporation solaire a contrôlé 45,20 % des revenus en 2025, tandis que l'évaporation sous vide devrait s'étendre à un TCAC de 2,79 % jusqu'en 2031.

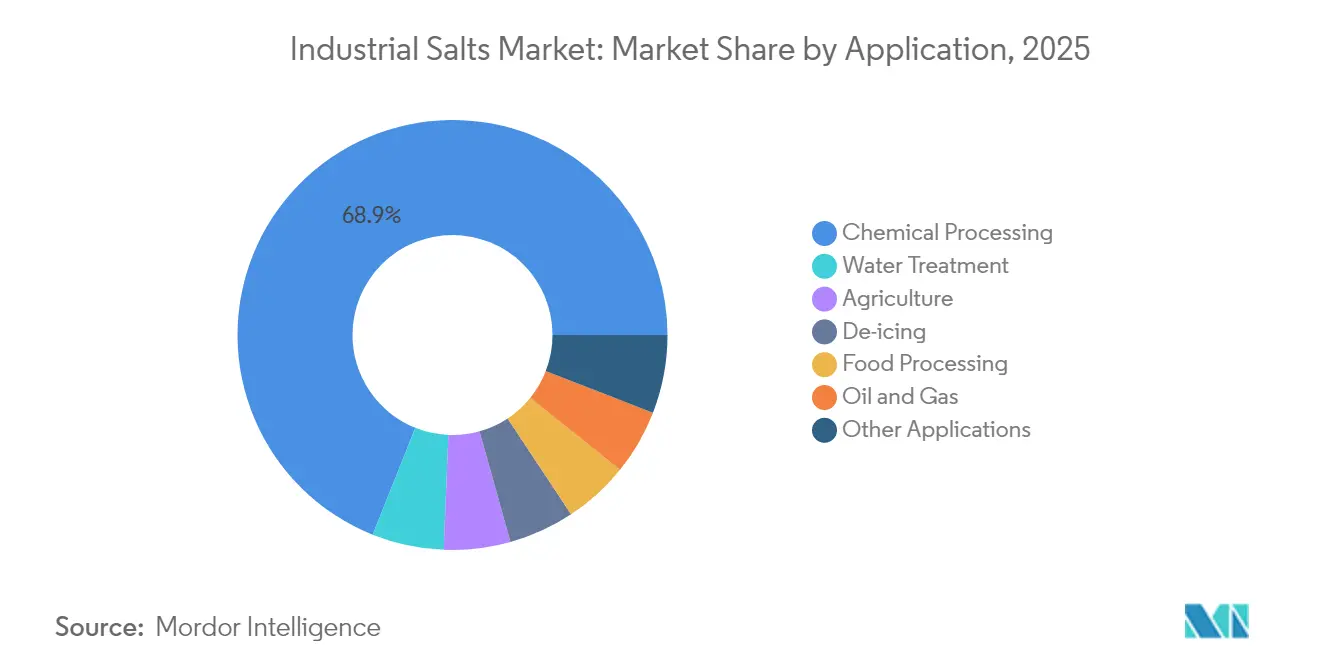

- Par application, le traitement chimique a capturé 68,95 % de la taille du marché des sels industriels en 2025 ; le traitement de l'eau progresse à un TCAC de 2,87 % jusqu'en 2031.

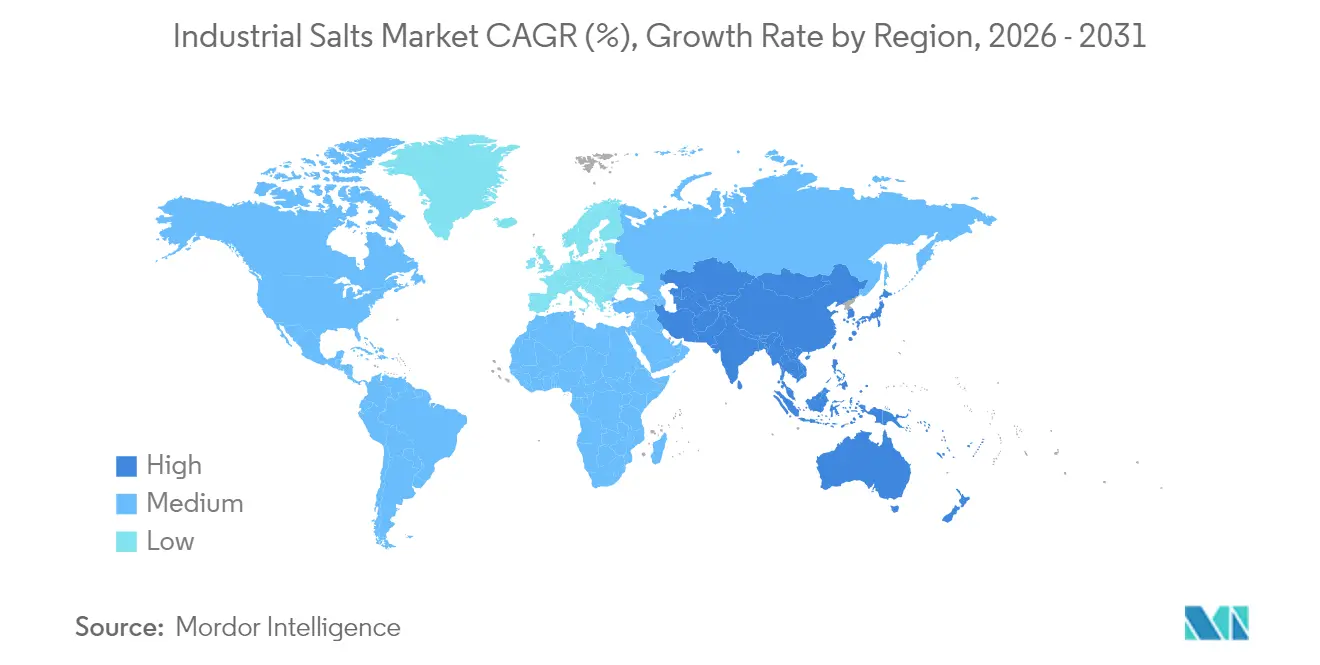

- Par géographie, l'Asie-Pacifique représentait 45,50 % de la demande mondiale en 2025 ; la région devrait afficher un TCAC de 2,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sels industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités de chloro-alcali en Asie et au Moyen-Orient | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption croissante dans le traitement municipal de l'eau | +0.6% | Mondial, avec des gains précoces en Asie-Pacifique et en Afrique du Nord, du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Demande croissante de dégivrage face à des hivers plus rigoureux | +0.4% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Sel de très haute pureté pour les membranes de nouvelle génération | +0.3% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Gains de rendement assistés par drone dans les opérations de bassins d'évaporation solaire | +0.1% | Régions de sel solaire en Asie-Pacifique et en Afrique du Nord, du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités de chloro-alcali en Asie et au Moyen-Orient

Les ajouts de capacité à cellules à membrane de 2,1 millions de tonnes de soude caustique réalisés par la Chine en 2024 augmentent la demande en sel de près de 1,8 million de tonnes par an, et des projets similaires en Inde et dans le Golfe renforcent la demande à long terme pour les grades à faible teneur en calcium et en magnésium. La technologie à membrane redouble d'exigences en matière de pureté, abaissant les seuils d'impureté à moins de 50 ppm et incitant à des investissements en amont dans le lavage avancé, les hydrocyclones et le polissage par échange d'ions. Les producteurs basés en Arabie saoudite tirent parti de l'énergie à faible coût pour exporter des dérivés chlorés, en concluant des contrats d'achat de sel pluriannuels qui stabilisent les prix régionaux.

Adoption croissante dans le traitement municipal de l'eau

L'adoucissement par échange d'ions et les modernisations par osmose inverse réalisés par les villes de plus de 100 000 habitants nécessitent désormais du sel régénérant de qualité pharmaceutique avec des contrôles stricts de la granulométrie pour limiter le colmatage des membranes[1]3M, "Bulletin technique sur les solutions de traitement de l'eau," 3m.com . Les pôles de dessalement du Golfe et du sud de l'Europe testent des cristalliseurs à zéro rejet liquide qui récupèrent les sous-produits salins pour les revendre. Les objectifs réglementaires tels que la directive européenne sur le traitement des eaux urbaines résiduaires orientent les services vers des plafonds de chlorures inférieurs à 250 mg/L, amplifiant davantage la demande en intrants de haute pureté.

Demande croissante de dégivrage face à des hivers plus rigoureux

L'Amérique du Nord et le nord de l'Europe ont enregistré 23 % d'événements hivernaux sévères de plus en 2024-2025 par rapport à la décennie précédente, propulsant les volumes de sel de voirie de 15 à 20 % plus haut et mettant à rude épreuve les réserves municipales. Les épandeuses de précision et la télémétrie météorologique en temps réel réduisent l'utilisation de 10 à 15 %, mais les mélanges de chlorure de calcium et d'acétate organique gagnent des parts dans les couloirs environnementalement sensibles malgré des primes de coût supérieures à 200 %.

Sel de très haute pureté pour les membranes de nouvelle génération

Les fournisseurs de membranes destinées aux usines de semi-conducteurs exigent du chlorure de sodium à 99,8 % avec moins de 10 ppm de métaux traces, uniquement réalisable par évaporation sous vide à effets multiples couplée à l'hydroextraction. Les développeurs de batteries sodium-ion exigent une matière première de qualité batterie, exempte de contaminants sulfatés, ouvrant des flux de revenus adjacents pour les producteurs de sel-chimie intégrés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes de l'UE et des États-Unis sur les rejets de saumure | -0.5% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Substitution par CaCl₂ et dégivreurs organiques | -0.3% | Régions froides d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Opposition à l'exploitation minière par dissolution à l'intérieur des terres près des aquifères | -0.2% | Régionale, concentrée dans les zones soumises au stress hydrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes de l'UE et des États-Unis sur les rejets de saumure

La règle 82 de l'Agence de protection de l'environnement des États-Unis (2024) augmente les coûts de surveillance et de cautionnement jusqu'à 5 millions USD par puits, tandis que les directives européennes plafonnent les rejets de chlorures à 250 mg/L dans les bassins sensibles. Les installations de taille moyenne doivent prévoir un budget de 10 à 20 millions USD pour des cristalliseurs ou faire face à la fermeture, déplaçant l'offre vers les grands groupes intégrés disposant d'infrastructures de traitement des eaux usées existantes.

Substitution par CaCl₂ et dégivreurs organiques

Le chlorure de calcium détient désormais 15 à 20 % des dépenses premium de dégivrage car il est efficace en dessous de -15 °C et réduit les volumes de sel de voirie d'environ un tiers. Les aéroports favorisent de plus en plus l'acétate de potassium pour le déneigement des pistes, malgré des prix unitaires cinq fois plus élevés, en raison des métriques de corrosion imposées. Les appels d'offres municipaux tiennent compte des coûts de corrosion sur le cycle de vie, favorisant l'adoption de systèmes de prétraitement par saumure qui réduisent l'utilisation globale de chlorure de sodium de 20 à 30 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le sel gemme prédomine, la saumure gagne des parts de marché spécialisées

Le sel gemme contrôlait 57,10 % du marché des sels industriels en 2025, soutenu par des mines souterraines matures et une logistique ferroviaire et fluviale établie. Le segment devrait afficher un TCAC de 2,73 % jusqu'en 2031, les usages de dégivrage et chimiques généraux soutenant la demande de base. La saumure naturelle reste plus modeste mais occupe des créneaux à plus haute valeur ajoutée dans les chaînes d'approvisionnement pharmaceutiques et de qualité membrane, notamment là où l'exploitation minière par dissolution atténue les perturbations foncières.

La croissance de la saumure naturelle dépend de la hausse des besoins en pureté et des pressions environnementales contre l'extraction en puits profonds. Les puits de dissolution couplés à l'osmose à pression retardée améliorent les rendements de concentration de la saumure, tandis que l'extraction sélective limite les mélanges d'aquifères. Les producteurs dans le bassin du Qinghai en Chine et dans la région des Grands Lacs aux États-Unis testent des schémas de saumure à double usage qui co-produisent des concentrés de lithium, introduisant des options supplémentaires et augmentant les prix réalisés par tonne.

Par procédé de fabrication : évaporation solaire dominante, évaporation sous vide la plus rapide

L'évaporation solaire a fourni 45,20 % du volume de 2025, exploitant les plaines côtières à fort ensoleillement en Australie, en Chine et au Mexique. La vaste superficie des bassins et les faibles intrants énergétiques maintiennent les coûts d'exploitation à un bas niveau, mais l'intensité foncière et la variabilité météorologique posent des contraintes. L'évaporation sous vide progressera à un TCAC de 2,79 % jusqu'en 2031 grâce à l'intégration de pompes à chaleur et à la recompression mécanique de vapeur qui font descendre la consommation d'énergie en dessous de 25 kWh par tonne, permettant des productions multi-grades premium.

L'extraction conventionnelle conserve une place là où d'épaisses couches de halite s'alignent sur des corridors ferroviaires, mais la gestion des résidus, les affaissements et les règles d'élimination de la saumure alourdissent le capital de maintien. Plusieurs mines européennes testent des techniques de remblayage par pâte cimentée pour réduire les impacts en surface, tandis que les opérateurs nord-américains expérimentent des mineurs continus automatisés pour accroître la productivité.

Par application : la force du traitement chimique rencontre la montée en puissance du traitement de l'eau

Le traitement chimique détenait 68,95 % de la part du marché des sels industriels en 2025, ancré par le chlore, la soude caustique, le carbonate de soude et les chaînes chloro-vinyliques. Les conversions à cellules à membrane intensifient les filtres de pureté, stimulant les investissements dans les centrifugeuses à triple lavage et les contrôles spectrographiques en ligne.

Le traitement de l'eau, bien que plus modeste, est en passe d'atteindre un TCAC de 2,87 % jusqu'en 2031, les services en Inde, en Asie du Sud-Est et dans le Golfe installant des unités d'osmose inverse et de nanofiltration. Le sel régénérant par échange d'ions pour l'adoucissement et la désalcalinisation des eaux d'appoint des chaudières industrielles stimule la demande pour les grades à faible teneur en sulfate. Le dégivrage reste cyclique ; cependant, l'application de précision et les saumures anti-givrage tempèrent la croissance, tandis que le segment pétrole et gaz suit les cycles de forage américains et les besoins en eaux produites au Moyen-Orient.

Analyse géographique

L'Asie-Pacifique représentait 45,50 % du volume mondial en 2025 et devrait enregistrer un TCAC de 2,82 % jusqu'en 2031. La Chine produit plus de 95 millions de tonnes annuellement, en allouant près de 60 % aux filières industrielles. La consommation de l'Inde augmente de 4 à 5 % chaque année grâce aux produits pharmaceutiques et aux modernisations des services municipaux d'eau. L'Indonésie et la Thaïlande ouvrent de nouveaux bassins d'évaporation solaire et puits de saumure pour alimenter les opérations de chloro-alcali et d'aquaculture.

L'Amérique du Nord se classe deuxième, consommant environ 40 millions de tonnes par an en 2025. Les agences de sécurité routière absorbent 35 à 40 % du tonnage américain lors des pics hivernaux, tandis que les pôles chimiques du Midwest tirent leur matière première de haute pureté des mines des Grands Lacs. Les opérateurs canadiens font face à des permis de rejet de saumure plus stricts près de la région de potasse des Prairies, et les projets solaires mexicains s'étendent pour capter la demande d'importations chimiques de la côte du Golfe américain.

L'Europe est mature mais intensément réglementée. L'Allemagne est en tête avec 12 millions de tonnes achetées en 2024, tirée par la demande de grades chloro-alcali et pharmaceutiques. Le Royaume-Uni et la France maintiennent d'importants programmes de dégivrage, mais les acétates organiques connaissent la croissance la plus rapide sous l'effet des mandats environnementaux. Le Moyen-Orient et l'Afrique présentent le potentiel relatif le plus élevé ; l'Arabie saoudite tire parti de l'évaporation solaire en milieu désertique pour des dérivés chlorés à vocation exportatrice, tandis que l'Afrique du Sud intègre le sel dans des portefeuilles miniers diversifiés.

Paysage concurrentiel

Le marché des sels industriels reste modérément fragmenté, bien que l'échelle et l'intégration offrent des avantages décisifs. Compass Minerals a réduit ses effectifs de 10 % en mars 2025, projetant des économies de trésorerie annuelles de 11 à 13 millions USD et recentrant son activité sur le sel et la nutrition végétale[2]Compass Minerals, "Formulaire 10-K 2025," compassminerals.com . K+S, l'actif Lake MacLeod cédé par Rio Tinto, et les nouvelles entreprises du Moyen-Orient complètent un premier groupe qui détient collectivement près de 40 % de la capacité mondiale.

La différenciation technologique est axée sur la modernisation par évaporation sous vide, l'analyse d'impuretés en temps réel et les cristalliseurs à zéro rejet liquide. Les producteurs capables de certifier une pureté de 99,8 % accèdent aux circuits des semi-conducteurs et des batteries avec des marges 2 à 3 fois supérieures à celles du sel gemme de masse. La surveillance des bassins d'évaporation solaire par drone améliore les rendements de 3 à 5 % en Australie et à Oman, tandis que les opérateurs américains déploient des mineurs continus automatisés pour réduire l'intensité en main-d'œuvre.

La réglementation agit à la fois comme barrière et comme avantage concurrentiel. La règle 82 de l'Agence de protection de l'environnement des États-Unis et les plafonds européens sur les chlorures alourdissent les coûts de conformité, mais favorisent les entreprises disposant d'infrastructures de traitement des eaux usées et de résidus déjà amorties. Les petits mineurs contraints se tournent vers les services de traitement de saumure en lithium à façon, tandis que les grands groupes se couvrent en s'associant à des fabricants de sel de qualité batterie pour sodium. L'évolution du marché du volume vers la valeur souligne l'importance de l'innovation, de la durabilité et de l'intégration chimique adjacente.

Leaders du secteur des sels industriels

Cargill, Incorporated

K+S Aktiengesellschaft

Compass Minerals

Rio Tinto

China National Salt Industry Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Minerals Development Oman (MDO) a signé un accord de partenariat avec Dev Salt Pvt Ltd pour établir le projet salin de Naqa dans le Wilayat Mahout, gouvernorat d'Al Wusta. Ce projet utilisant la technologie d'évaporation à énergie solaire produira du sel industriel de haute pureté riche en brome.

- Septembre 2024 : QatarEnergy, par le biais de son programme de localisation TAWTEEN, a formé une coentreprise avec Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Co. (QIMC), et Atlas Yatirim de Turquie pour créer Qatar Salt Products Company (QSalt) à Um Al Houl, au Qatar. L'installation vise à produire 1 million de tonnes de sel industriel et alimentaire annuellement en utilisant les eaux de rejet des unités de dessalement par osmose inverse, réduisant ainsi la dépendance du Qatar aux importations de sel.

Portée du rapport mondial sur le marché des sels industriels

Les sels industriels sont principalement consommés par l'industrie chimique pour produire de la soude caustique et d'autres produits chloro-alcalins, et sont également utilisés dans la fabrication du polyester, du verre, du papier, des pneus, de l'eau de Javel au laiton, ainsi que pour fixer les colorants dans les tissus. Les sels industriels sont disponibles à différents niveaux de pureté, selon les applications. Le marché des sels industriels est segmenté par source, procédé de fabrication, application et géographie. Par source, le marché est segmenté en sel gemme et saumure naturelle. Par procédé de fabrication, le marché est segmenté en évaporation solaire, évaporation sous vide et extraction conventionnelle. Par application, le marché est segmenté en traitement chimique, traitement de l'eau, dégivrage, agriculture, pétrole et gaz, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des sels industriels dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Sel gemme |

| Saumure naturelle |

| Évaporation solaire |

| Évaporation sous vide |

| Extraction conventionnelle |

| Traitement chimique |

| Traitement de l'eau |

| Dégivrage |

| Pétrole et gaz |

| Agriculture |

| Transformation alimentaire |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Sel gemme | |

| Saumure naturelle | ||

| Par procédé de fabrication | Évaporation solaire | |

| Évaporation sous vide | ||

| Extraction conventionnelle | ||

| Par application | Traitement chimique | |

| Traitement de l'eau | ||

| Dégivrage | ||

| Pétrole et gaz | ||

| Agriculture | ||

| Transformation alimentaire | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume mondial actuel des sels industriels ?

La taille du marché des sels industriels s'élevait à 243,73 millions de tonnes en 2026.

À quelle vitesse la demande devrait-elle croître ?

Le volume mondial devrait atteindre 271,33 millions de tonnes d'ici 2031, affichant un TCAC de 2,17 %.

Quelle région est en tête de la consommation ?

L'Asie-Pacifique représente environ 45,50 % de la demande mondiale, portée par les expansions de chloro-alcali.

Quelle application connaît la croissance la plus rapide ?

Le traitement de l'eau progresse à un TCAC de 2,87 % grâce aux modernisations à base de membranes dans les services municipaux.

Dernière mise à jour de la page le: