Taille et part du marché du tourisme médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

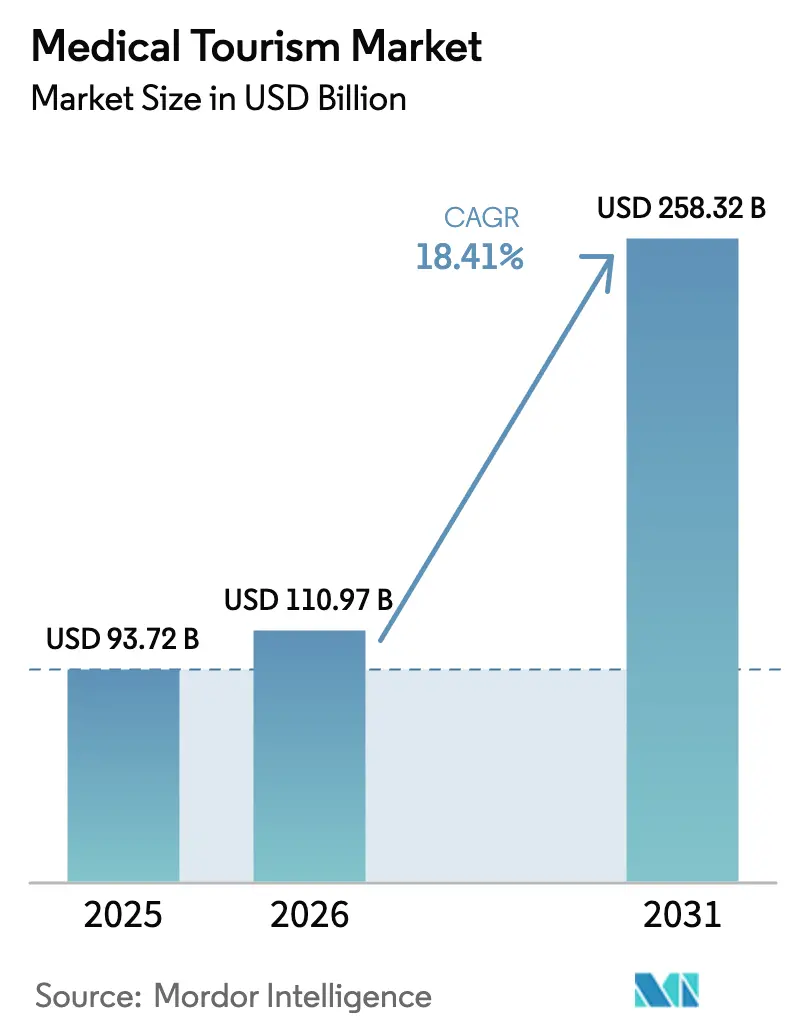

| Taille du Marché (2026) | 110.97 Milliards de dollars |

| Taille du Marché (2031) | 258.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme médical par Mordor Intelligence

La taille du marché du tourisme médical était évaluée à 93,72 milliards USD en 2025 et devrait croître de 110,97 milliards USD en 2026 pour atteindre 258,32 milliards USD d'ici 2031, à un TCAC de 18,41 % au cours de la période de prévision (2026-2031).

L'arbitrage persistant des coûts incite les patients à continuer d'économiser 40 à 70 % sur les procédures complexes, même en tenant compte des frais de transport aérien, ce qui ancre la dynamique structurelle des soins transfrontaliers. En Asie-Pacifique, au Moyen-Orient et dans certaines destinations d'Amérique latine, cet écart s'est creusé grâce à la simplification des visas, à la subvention de l'adoption technologique et au positionnement des hôpitaux tertiaires comme générateurs d'exportations plutôt que comme centres de coûts domestiques. Les investissements côté offre dans la protonthérapie, la chirurgie robotique et le diagnostic assisté par l'IA réduisent l'écart de qualité traditionnel entre les pays de destination et les pays d'origine, déplaçant la concurrence du seul prix vers un mélange de parité clinique et de différenciation par l'expérience patient. Simultanément, les pays à revenus élevés font face à des franchises croissantes et à des listes d'attente de plus en plus longues pour la chirurgie élective, ce qui pousse les patients en autofinancement à chercher des soins à l'étranger malgré des budgets de voyage plus serrés. Les gouvernements qui traitent les voyages cliniques entrants comme une priorité économique, tels que la Thaïlande, Singapour, les Émirats arabes unis et la Malaisie, exploitent désormais des portails nationaux et des produits d'assurance groupés qui réduisent les frictions et amplifient l'attrait du marché du tourisme médical.

Principaux enseignements du rapport

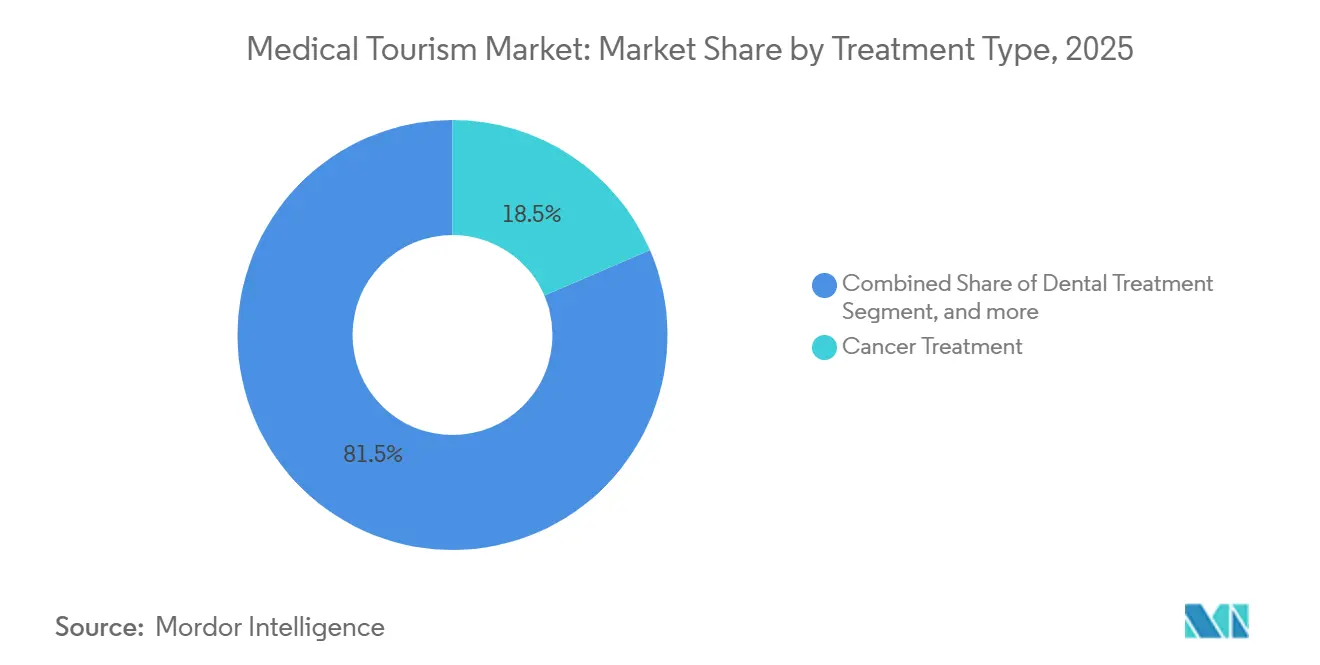

- Par type de traitement, le traitement du cancer représentait 18,54 % de la part du marché du tourisme médical en 2025, tandis que le traitement orthopédique devrait progresser à un TCAC de 20,45 % jusqu'en 2031.

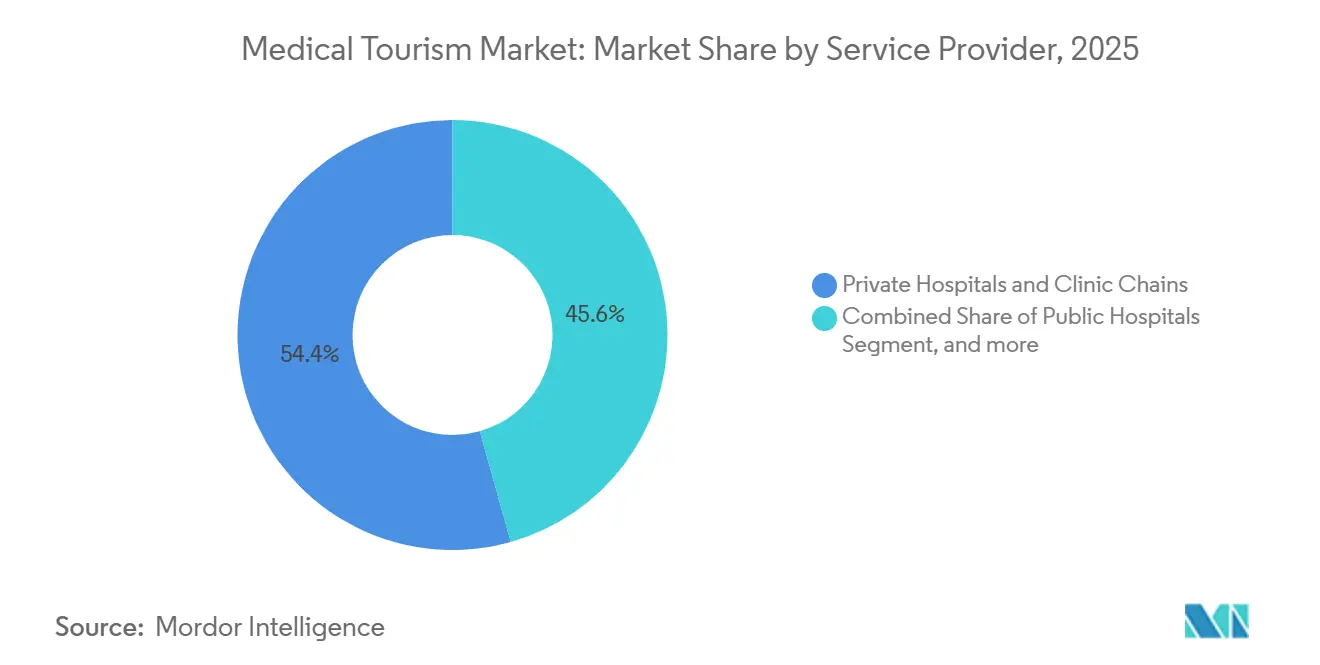

- Par prestataire de services, les hôpitaux privés et les chaînes de cliniques ont capté 54,32 % des revenus en 2025 et devraient progresser à un TCAC de 21,32 % jusqu'en 2031.

- Par type, les voyages internationaux entrants représentaient 63,45 % de la valeur en 2025 et progressent à un TCAC de 20,54 % jusqu'en 2031.

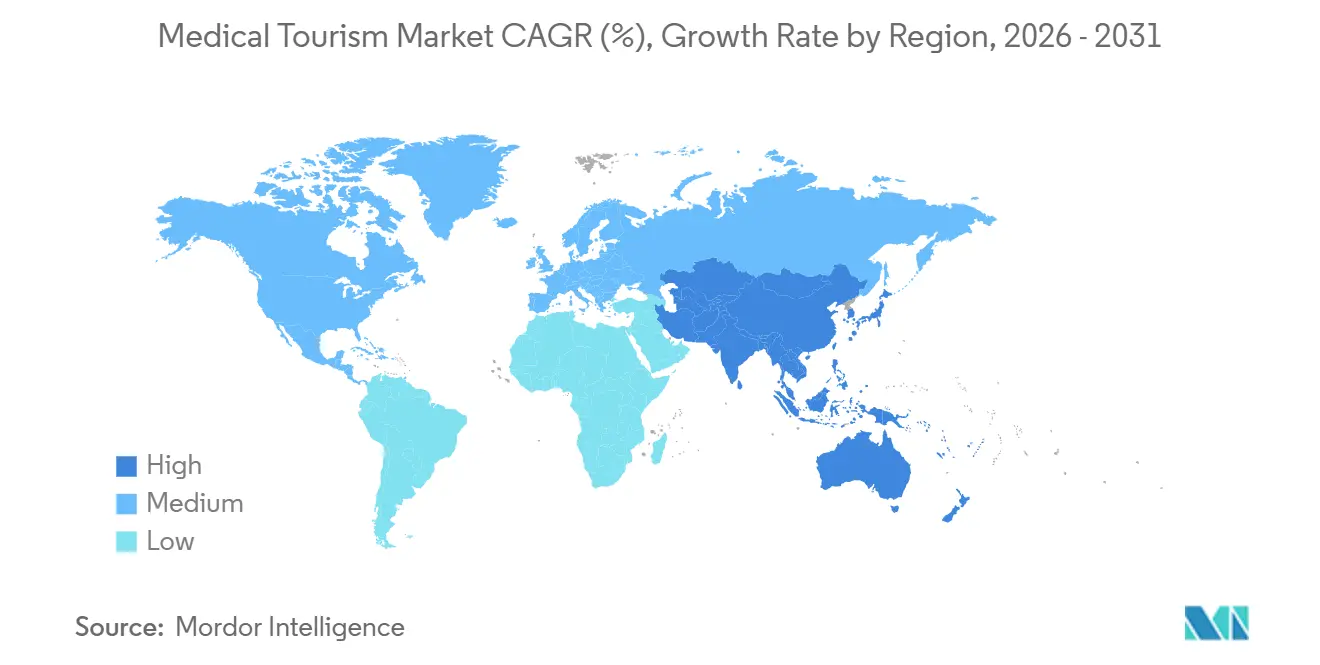

- Par géographie, la région Asie-Pacifique a représenté 46,43 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 19,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du tourisme médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de traitement et d'assurance dans les pays à revenus élevés | +4.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des hôpitaux spécialisés accrédités à l'échelle internationale | +3.8% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Réduction des listes d'attente pour les chirurgies électives à l'étranger | +3.1% | Europe (Royaume-Uni, Irlande), Canada | Court terme (≤ 2 ans) |

| Adoption croissante des technologies médicales avancées dans les pays de destination | +2.9% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Intégration de plateformes virtuelles de deuxième avis médical assistées par l'IA | +1.6% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de pôles de soins de santé axés sur le halal confessionnel et le bien-être | +1.4% | Moyen-Orient, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de traitement et d'assurance dans les pays à revenus élevés

Les dépenses de santé par habitant aux États-Unis ont atteint 12 555 USD en 2022, soit près du double des 6 207 USD du Canada, un écart qui ne s'est pas réduit car les frais administratifs et la tarification des médicaments en Amérique du Nord restent structurellement plus élevés. La hausse des franchises et des quotes-parts incite les patients assurés et en autofinancement à envisager des forfaits groupés à l'étranger, où une procédure bariatrique au Mexique coûte entre 4 000 et 8 000 USD, contre 15 000 à 25 000 USD aux États-Unis, soit une économie de 60 à 70 % après prise en compte des frais de transport aérien. Les couronnes dentaires présentent des tendances parallèles, soulignant le volume élevé de touristes dentaires se rendant au Mexique, en Turquie et au Costa Rica. Cette pression étant systémique plutôt que cyclique, les volumes de patients sortants des pays à revenus élevés sont peu susceptibles de reculer au cours de la période de prévision, renforçant la croissance du marché du tourisme médical.

Expansion des hôpitaux spécialisés accrédités à l'échelle internationale

Le nombre d'établissements accrédités par la Joint Commission International (JCI) dans les régions Asie-Pacifique et Moyen-Orient a doublé depuis 2020, témoignant de l'adoption généralisée des protocoles universels de contrôle des infections et de sécurité des patients[1]Joint Commission International, "Répertoire des organisations accréditées," JCI, jci.org. Les hôpitaux qui obtiennent une accréditation précoce, comme Bumrungrad International, qui traite 600 000 patients en provenance de 190 pays chaque année, utilisent ce label pour pratiquer des tarifs premium et nouer des partenariats avec des assureurs mondiaux. Cleveland Clinic Abu Dhabi et la Cité médicale du roi Salmane à Riyad adoptent une approche similaire, positionnant les pôles du Conseil de coopération du Golfe pour attirer des cas d'oncologie et de cardiologie en provenance d'Europe et d'Afrique, renforçant ainsi le marché du tourisme médical.

Réduction des listes d'attente pour les chirurgies électives à l'étranger

Les délais d'attente médians au sein du Service national de santé du Royaume-Uni ont atteint 25 semaines pour le remplacement total du genou en 2024, incitant les patients à autofinancer leurs chirurgies en Inde ou en Thaïlande, où la programmation intervient dans un délai de quatre semaines[2]NHS England, "Délais d'attente pour les traitements sur orientation de consultants," NHS, nhs.uk. La Thaïlande a prolongé son visa médical à 90 jours en 2024, tandis que le visa médical de Singapour de 2025 est désormais traité en 48 heures, institutionnalisant l'arbitrage temporel comme levier concurrentiel. Les extensions de capacité — le secteur privé indien ajoutera 34 000 lits d'ici l'exercice 2029 — garantissent que la disponibilité des destinations s'aligne sur la demande sortante croissante et la croissance soutenue du marché du tourisme médical.

Adoption croissante des technologies médicales avancées dans les pays de destination

Les plateformes robotiques soutiennent désormais 30 % des chirurgies dans le secteur privé indien, et la Thaïlande vise à équiper 100 hôpitaux publics de robots d'ici 2026. Apollo Hospitals a mis en service le premier centre de protonthérapie d'Asie du Sud en 2024, égalant des modalités autrefois exclusives aux centres académiques américains ou européens. La parité technologique élimine une justification historique de rester dans son pays d'origine, orientant les cas d'oncologie et de neurologie à plus haute acuité vers le marché du tourisme médical.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés à la continuité des soins post-procédure | −1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des dossiers médicaux transfrontaliers | −1.3% | Corridors Asie-Pacifique vers Amérique du Nord/Europe | Moyen terme (2 à 4 ans) |

| Contrôle international croissant de l'empreinte carbone de la chirurgie esthétique | −0.9% | Mondial, plus prononcé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Incertitude croissante des politiques de visa sur les principaux marchés de destination | −1.0% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la continuité des soins post-procédure

Une enquête de 2024 a montré que 62 % des chirurgiens orthopédiques américains refusent le suivi des procédures effectuées à l'étranger, invoquant des préoccupations relatives à la qualité des implants et à la responsabilité[3]Académie américaine des chirurgiens orthopédiques, "Enquête sur les soins aux patients après voyage 2024," AAOS, aaos.org. Les hôpitaux de destination atténuent ce problème grâce à des suivis virtuels de 90 jours intégrés dans leurs forfaits ; Apollo et Fortis Healthcare intègrent des consultations vidéo et des dispositifs de surveillance à distance pour combler l'écart. Cependant, les exclusions d'assurance pour les complications restent courantes, décourageant les patients plus âgés ou présentant des comorbidités et plafonnant l'extrémité supérieure du marché du tourisme médical.

Lacunes d'interopérabilité des dossiers médicaux transfrontaliers

Le règlement de l'UE sur l'Espace européen des données de santé, entré en vigueur en mars 2025, impose l'échange de résumés internationaux de patients pan-européens d'ici 2029, facilitant ainsi les voyages cliniques intra-européens. En dehors du bloc, les patients envoient encore des CD et des résumés papier par courrier, risquant des erreurs de transcription qui retardent les soins. Les clés de santé électronique basées sur la blockchain en Estonie et les projets pilotes Taïwan-Philippines confirment la faisabilité technique, mais la couverture mondiale reste lointaine, maintenant un frein administratif sur le secteur du tourisme médical.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Segmentation

Par type de traitement : l'oncologie domine, l'orthopédie s'accélère

Le traitement du cancer représentait 18,54 % des revenus de 2025, soulignant la volonté des patients de voyager pour la protonthérapie et la radiothérapie de précision, qui restent rares dans de nombreux marchés d'origine. Les procédures orthopédiques affichent la croissance la plus rapide, avec un TCAC de 20,45 %, car le remplacement articulaire robotique raccourcit les fenêtres de récupération et s'aligne sur les priorités de style de vie actif. La taille du marché du tourisme médical pour les soins orthopédiques devrait augmenter fortement à mesure que la Thaïlande déploie 100 plateformes robotiques et que les chaînes indiennes étendent leur capacité. Les soins cardiovasculaires restent stables, Narayana Health et Bumrungrad International effectuant des chirurgies complexes à 30 à 40 % des tarifs américains tout en conservant l'accréditation JCI. Les traitements esthétiques et de fertilité contribuent au volume, mais le contrôle croissant en matière de durabilité et la divergence réglementaire façonnent des trajectoires de croissance modérées à un chiffre.

Les hôpitaux de destination leaders promeuvent désormais le séquençage multidisciplinaire — par exemple, en combinant la chirurgie oncologique avec l'immunothérapie postopératoire — prolongeant la durée de séjour et les revenus par patient. Les procédures neurologiques, telles que la stimulation cérébrale profonde, constituent des niches émergentes, soutenues par la suite Gamma Knife d'Apollo Hospitals et les centres spécialisés de Bangkok Hospital. En intégrant la téléréhabilitation postopératoire, les chaînes améliorent les résultats et atténuent les contraintes de continuité des soins qui décourageaient autrefois les voyages à haute acuité. À mesure que la parité technologique devient omniprésente, la matrice de décision s'oriente vers l'expérience de récupération, la profondeur de l'accréditation et la tarification groupée, renforçant les avantages des acteurs établis dans les pôles Asie-Pacifique.

Par prestataire de services : les chaînes privées contrôlent les flux de capitaux

Les hôpitaux privés détenaient 54,32 % des revenus de 2025 et progressent à un TCAC de 21,32 %, reflétant leur agilité à lever des dettes et des fonds propres pour financer des modalités à forte valeur ajoutée. Le plan d'Apollo Hospitals d'ajouter jusqu'à 4 300 lits et l'expansion de 2 200 lits de Fortis Healthcare sous-tendent un fossé de capacité croissant par rapport aux systèmes publics. La part de marché du tourisme médical contrôlée par les chaînes privées est soutenue par des bureaux de conciergerie, des équipes de soins multilingues et des applications de coordination des patients assistées par l'IA qui raccourcissent les cycles de réservation. Les hôpitaux publics, bien que significatifs sur le plan national, sont en retard en matière d'équipements de luxe et d'interfaces de réservation directe. Cependant, la démarche de la Thaïlande pour la chirurgie robotique dans 100 établissements publics réduit cet écart de service.

Les agences facilitatrices qui percevaient autrefois des commissions de 10 à 15 % sont désintermédiées à mesure que les hôpitaux déploient des portails directs aux patients et que les gouvernements publient des répertoires accrédités. Dans les segments d'oncologie et de neurologie à plus haute acuité, les patients réservent désormais directement auprès des chaînes phares, valorisant la transparence plutôt que des économies marginales. Cependant, les facilitateurs restent pertinents dans les niches dentaires et esthétiques, où la sensibilité aux prix est plus élevée et la fidélité à la marque plus faible. Sur l'horizon de prévision, les chaînes privées à forte intensité de capital consolideront les cliniques de niveau intermédiaire, utilisant leur pouvoir d'achat à grande échelle pour comprimer les coûts des intrants et améliorer la compétitivité des prix.

Par type : les flux entrants dépassent les flux domestiques et sortants

Les voyages internationaux entrants représentaient 63,45 % de la valeur du marché du tourisme médical en 2025 et progressent à un TCAC de 20,54 %, soutenus par les politiques des pays de destination qui traitent les soins cliniques comme une exportation. L'objectif de la Thaïlande d'accueillir 3,1 millions de touristes médicaux en 2025, contre 2,6 millions en 2024, illustre cet état d'esprit axé sur l'exportation. Le visa de 48 heures de Singapour et les forfaits groupés Emirates-DHA des Émirats arabes unis institutionnalisent davantage les flux entrants. Les voyages sortants depuis les marchés sources progressent, mais à un rythme plus lent à mesure que le Royaume-Uni et le Canada augmentent leur capacité élective nationale. Le tourisme médical domestique au sein de nations fédérées comme l'Inde est en hausse, mais reste plus modeste car les voyages internes compensent une partie des risques culturels et de continuité des soins perçus.

Les gouvernements des pays de destination intègrent de plus en plus les éléments de visa, d'hôtel et d'assurance dans des portails à guichet unique, renforçant leur domination dans les flux entrants. Cette inclinaison structurelle suggère que les volumes entrants resteront au-dessus de 60 % de la taille du marché du tourisme médical jusqu'en 2031, même si les systèmes domestiques des pays sources accélèrent les ajouts de capacité incrémentaux.

Géographie

L'Asie-Pacifique représentait 46,43 % des revenus de 2025 et devrait croître à un TCAC de 19,45 %, consolidant son leadership sur le marché du tourisme médical. L'objectif de revenus de 165 milliards THB (4,9 milliards USD) de la Thaïlande pour 2025 s'aligne sur les extensions de visa permettant des récupérations de 90 jours. L'ambition de Singapour d'atteindre 1 million d'arrivées d'ici la fin de l'année, avec un objectif de revenus de 3 milliards SGD (2,2 milliards USD), reflète son pivot vers l'oncologie complexe et la cardiologie. Les chaînes privées indiennes, portées par 34 000 nouveaux lits, signalent des hausses du revenu moyen par lit occupé des patients internationaux qui dépassent la croissance nationale. La Malaisie exploite des pôles certifiés halal pour attirer la clientèle du Moyen-Orient, renforçant l'attrait multi-segment de la région Asie-Pacifique.

Le Moyen-Orient et l'Afrique sont en retrait mais devraient s'accélérer : les Émirats arabes unis ont accueilli 679 000 touristes médicaux en 2023 et visent à atteindre 1 million d'ici 2027 grâce à des centres d'oncologie et d'orthopédie liés aux programmes de tarifs groupés d'Emirates. La Vision 2030 de l'Arabie saoudite fixe un objectif de 500 000 patients, ancré par la Cité médicale du roi Salmane de 5 000 lits. Les flux intra-régionaux européens gagnent en efficacité grâce au règlement EHDS de 2025, mais les avantages de coût restent plus étroits que ceux de la région Asie-Pacifique. L'Amérique du Nord reste un exportateur net ; cependant, certains centres académiques américains captent une part significative de la demande entrante d'Amérique latine pour les soins oncologiques et cardiaques à haute acuité.

La niche de l'Amérique du Sud — la chirurgie esthétique au Brésil et en Colombie — fait face à la concurrence du Mexique à moindre coût et des cliniques asiatiques axées sur l'efficacité. Les effets de réseau en Asie-Pacifique — financement de l'expansion des capacités, marketing accru et mises à niveau technologiques, qui à leur tour attirent davantage de patients — créent une boucle de leadership auto-renforçante peu susceptible d'être perturbée avant 2031.

Paysage concurrentiel

Les revenus mondiaux restent fragmentés, aucune chaîne ne détenant plus de 5 %, ce qui confère au secteur un profil de concentration modéré. Les vecteurs concurrentiels s'orientent vers l'intensité technologique et l'étendue de l'accréditation. Le lancement de la protonthérapie d'Apollo Hospitals en 2024 offre une avance régionale de sept ans, attirant des cas d'oncologie prêts à payer des primes pour la radiothérapie ciblée. Bumrungrad International et Bangkok Hospital s'appuient sur leur accréditation JCI précoce et leur personnel multilingue pour fidéliser les 2,1 millions de patients internationaux qu'ils accueillent annuellement. Le déploiement robotique à l'échelle du réseau de Fortis Healthcare souligne une course aux armements en capital qui creuse les écarts de capacité entre les chaînes de premier rang et les établissements de niveau 2.

Les perturbateurs émergents comprennent des plateformes pilotées par l'IA comme SmartClinix, qui relient les phases pré-opératoire, hospitalière et post-opératoire dans un parcours numérique unifié, diluant ainsi l'avantage historique des facilitateurs locaux. Les essais d'interopérabilité des dossiers basés sur la blockchain en Estonie offrent un aperçu de l'échange de données contrôlé par les patients qui pourrait éroder l'un des principaux coûts de friction du secteur. Les investisseurs qui scrutent les espaces blancs trouvent la neurologie et les géographies d'Afrique subsaharienne sous-desservies ; aucune chaîne hospitalière panafricaine accréditée n'existe aujourd'hui, ce qui implique un potentiel de premier entrant pour les opérateurs prêts à naviguer dans l'ambiguïté réglementaire.

Leaders du secteur du tourisme médical

Klinikum Medical Link

Apollo Hospitals

KPJ Healthcare Berhad

Healthbase

Fortis Healthcare Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : le Conseil malaisien du voyage de santé (MHTC) a annoncé le lauréat de son programme Flagship Medical Tourism Hospital (FMTH). Cette étape souligne les efforts de la Malaisie pour renforcer sa position en tant que destination de tourisme médical de premier plan. L'initiative vise à mettre en valeur les meilleurs hôpitaux et à améliorer la réputation mondiale de la Malaisie dans le domaine du voyage de santé.

- Septembre 2025 : le Patra Bali Resort & Villas s'est associé à Bali International Hospital (BIH) pour lancer un programme de tourisme médical. L'initiative cible les agents du groupe Pertamina et le grand public, combinant tourisme et services de soins de santé. Ce programme offre aux clients la possibilité de profiter de vacances tout en bénéficiant de bilans de santé complets, favorisant un tourisme et des soins de santé intégrés.

- Juin 2025 : Vaidam Health, une entreprise indienne de tourisme médical de premier plan, a acquis MedJourney, une plateforme numérique de facilitation des patients internationaux incubée par Ferns N Petals. L'opération entièrement en numéraire vise à aider Vaidam à étendre sa portée mondiale, à renforcer la technologie et à améliorer les services aux patients. Cette démarche stratégique renforce la position de Vaidam sur le marché international des soins de santé.

Portée du rapport mondial sur le marché du tourisme médical

Selon la portée du rapport, le tourisme médical (également appelé voyage médical, tourisme de santé) est un terme utilisé pour décrire la pratique en pleine croissance rapide consistant à voyager au-delà des frontières internationales pour rechercher des services de soins de santé.

Le rapport sur le marché du tourisme médical est segmenté par type de traitement (dentaire, cardiovasculaire, orthopédique, esthétique et cosmétique, fertilité, cancer, neurologie, bariatrique, ophtalmique et autres traitements), prestataire de services (hôpitaux publics, hôpitaux privés et chaînes de cliniques, et agences facilitatrices et de conciergerie), type (entrant, sortant et domestique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Traitement dentaire |

| Traitement cardiovasculaire |

| Traitement orthopédique |

| Traitement esthétique et cosmétique |

| Traitement de la fertilité |

| Traitement du cancer |

| Traitement neurologique |

| Traitement bariatrique |

| Traitement ophtalmique |

| Autres traitements |

| Hôpitaux publics |

| Hôpitaux privés et chaînes de cliniques |

| Agences facilitatrices et de conciergerie |

| Tourisme médical international entrant |

| Tourisme médical international sortant |

| Tourisme médical domestique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Traitement dentaire | |

| Traitement cardiovasculaire | ||

| Traitement orthopédique | ||

| Traitement esthétique et cosmétique | ||

| Traitement de la fertilité | ||

| Traitement du cancer | ||

| Traitement neurologique | ||

| Traitement bariatrique | ||

| Traitement ophtalmique | ||

| Autres traitements | ||

| Par prestataire de services | Hôpitaux publics | |

| Hôpitaux privés et chaînes de cliniques | ||

| Agences facilitatrices et de conciergerie | ||

| Par type | Tourisme médical international entrant | |

| Tourisme médical international sortant | ||

| Tourisme médical domestique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du tourisme médical d'ici 2031 ?

Il devrait atteindre 258,32 milliards USD, avec un TCAC de 18,41 % entre 2026 et 2031.

Quelle région est en tête en termes de revenus du tourisme médical ?

L'Asie-Pacifique représentait 46,43 % des revenus de 2025 et devrait connaître la croissance la plus rapide jusqu'en 2031.

Quel segment de traitement connaît la croissance la plus rapide ?

Les procédures orthopédiques, soutenues par l'adoption de la chirurgie robotique, progressent à un TCAC de 20,45 % jusqu'en 2031.

Pourquoi les patients choisissent-ils des soins à l'étranger malgré les frais de voyage ?

Des économies de 40 à 70 % sur les procédures complexes, des délais d'attente plus courts et la disponibilité de technologies avancées compensent les frais de voyage.

Comment les hôpitaux abordent-ils les problèmes de continuité postopératoire ?

Les chaînes leaders intègrent des suivis par téléconsultation de 90 jours et collaborent avec des cliniques locales pour assurer un soutien à la récupération sans faille.

Dernière mise à jour de la page le: