Taille et part du marché des essais cliniques en oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.63 Milliards de dollars |

| Taille du Marché (2031) | 18.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques en oncologie par Mordor Intelligence

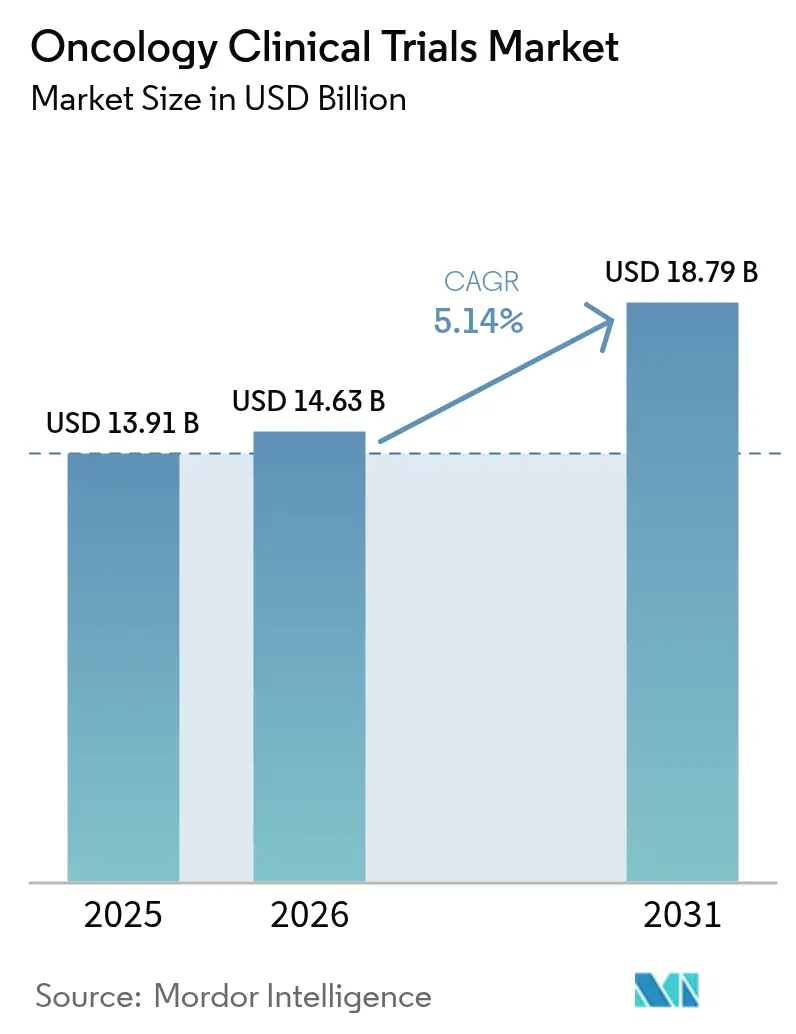

La taille du marché des essais cliniques en oncologie était évaluée à 13,91 milliards USD en 2025 et devrait croître de 14,63 milliards USD en 2026 pour atteindre 18,79 milliards USD d'ici 2031, à un CAGR de 5,14 % durant la période de prévision (2026-2031). Cette expansion soutenue reflète la hausse constante de l'incidence mondiale du cancer, l'influence croissante des protocoles de médecine de précision, et la volonté réglementaire continue d'accélérer les thérapies transformationnelles. Les entreprises pharmaceutiques et biotechnologiques continuent d'allouer la plus grande part de leurs budgets de R&D à l'oncologie, et leur demande d'études multi-régionales encourage l'expansion des sites d'essais en Asie-Pacifique. Parallèlement, l'appariement des patients assisté par technologie et les protocoles d'évidence hybrides allègent les goulots d'étranglement persistants du recrutement tout en réduisant les charges de collecte de données. L'intensité concurrentielle reste modérée, les neuf premiers organismes de recherche sous contrat (ORC) contrôlant environ 60 % du chiffre d'affaires total, tandis que les prestataires plus modestes conservent des marges de différenciation à travers la spécialisation en thérapie cellulaire et génique ou en essais décentralisés.

Principaux enseignements du rapport

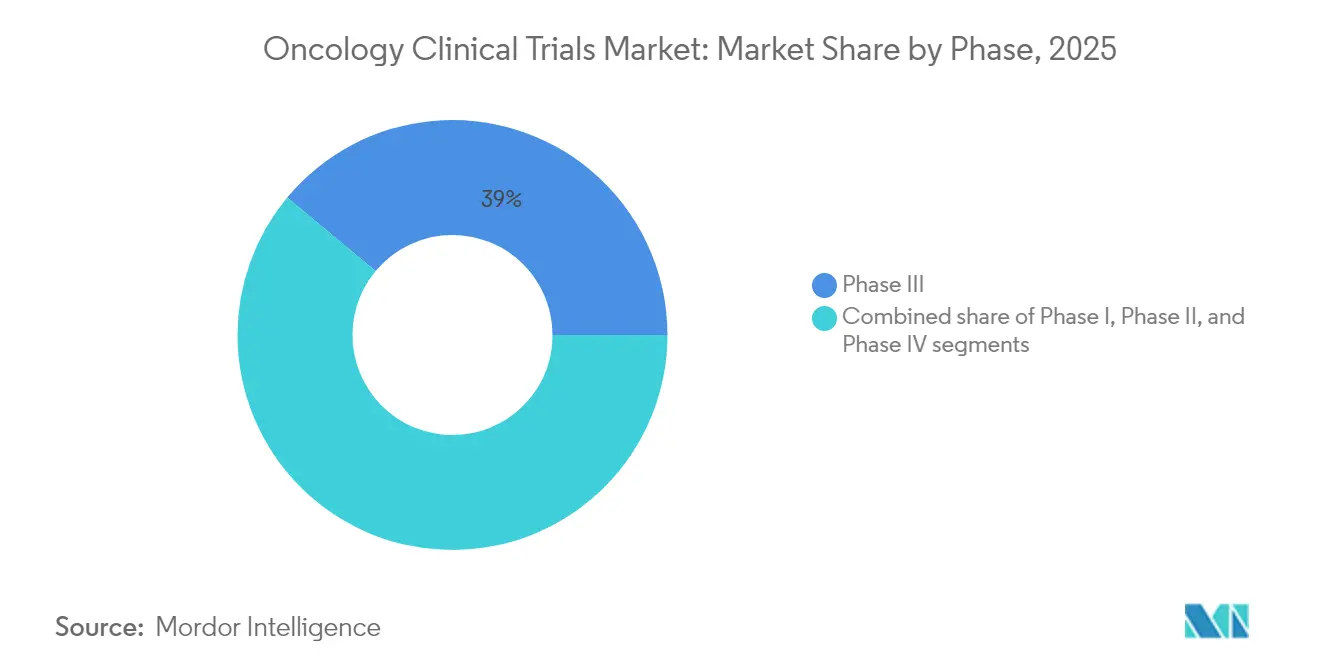

- Par phase, la Phase III a dominé avec 38,96 % de la part du marché des essais cliniques en oncologie en 2025, tandis que la Phase I devrait connaître la croissance la plus rapide à un CAGR de 7,52 % jusqu'en 2031.

- Par conception d'étude, les essais de traitement/interventionnels ont représenté 72,10 % des revenus en 2025 ; les études observationnelles devraient s'étendre à un CAGR de 6,74 % jusqu'en 2031.

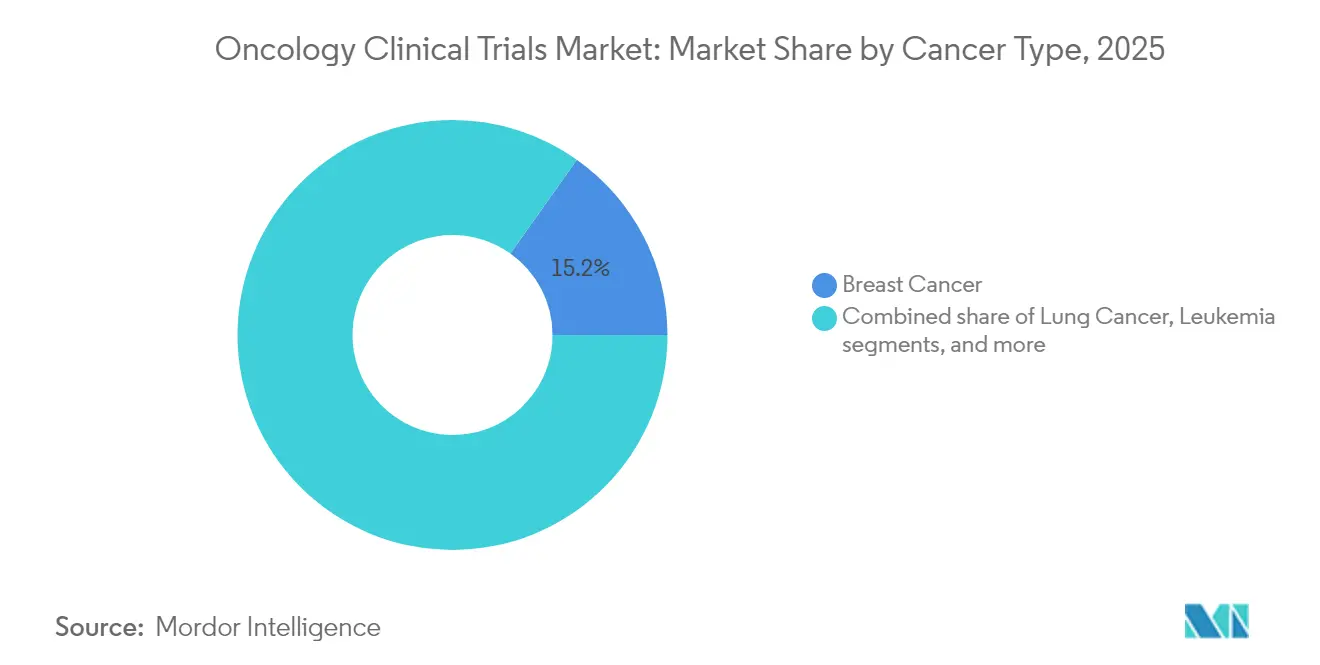

- Par type de cancer, le cancer du sein a représenté 15,18 % de la taille du marché des essais cliniques en oncologie en 2025, tandis que les annonces liées au cancer de la prostate mènent la croissance à un CAGR de 7,90 %.

- Par modalité thérapeutique, l'immunothérapie était en tête avec 33,65 % des revenus en 2025 ; la thérapie cellulaire et génique devrait s'accélérer à un CAGR de 7,63 % jusqu'en 2031.

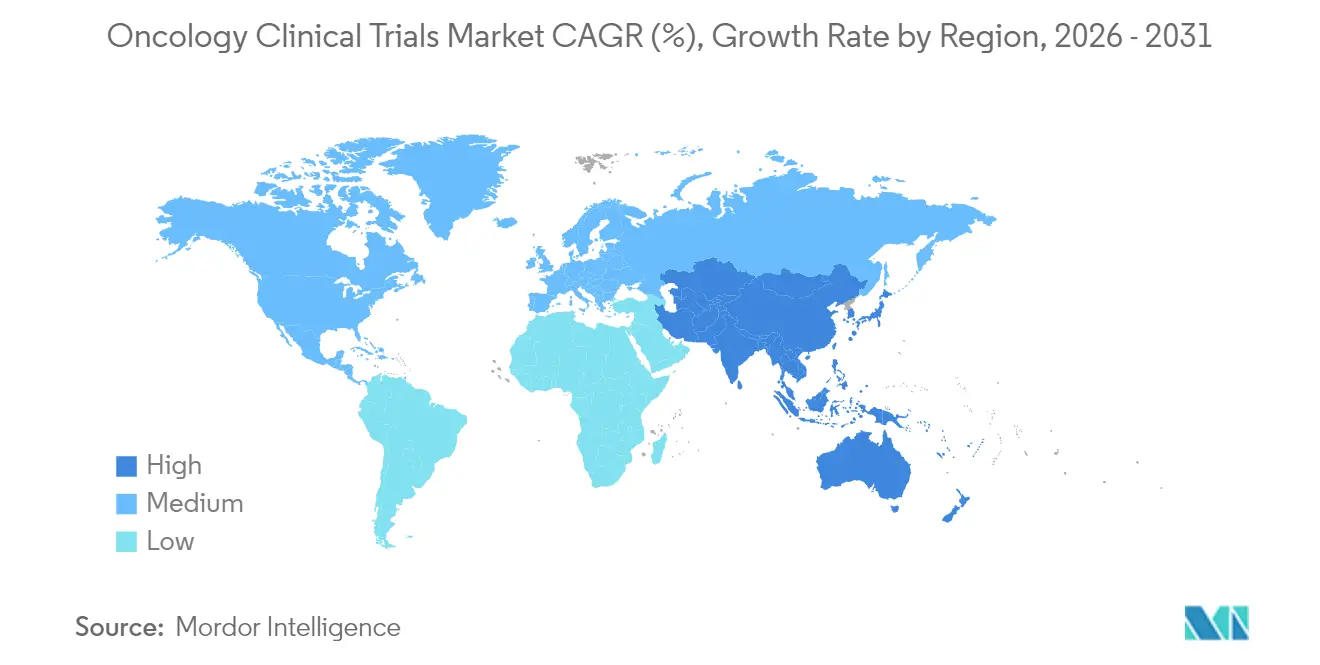

- Par géographie, l'Amérique du Nord a représenté 46,12 % des revenus mondiaux en 2025 ; l'Asie-Pacifique progresse le plus rapidement à un CAGR de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des essais cliniques en oncologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence et de la prévalence mondiales du cancer | +1.2% | Le plus élevé en Asie-Pacifique et dans d'autres marchés émergents | Long terme (≥ 4 ans) |

| Augmentation des dépenses de R&D en oncologie des entreprises pharmaceutiques et biotechnologiques | +1.0% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées (Désignation de thérapie révolutionnaire, PRIME, etc.) | +0.8% | Amérique du Nord et UE ; répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique de la médecine de précision et des thérapies guidées par biomarqueurs | +0.9% | Marchés avancés dans le monde entier | Moyen terme (2-4 ans) |

| Expansion des sites d'essais dans les hôpitaux secondaires des marchés émergents | +0.7% | Asie-Pacifique en tête ; Amérique latine et Europe de l'Est | Long terme (≥ 4 ans) |

| Intégration des données du monde réel façonnant des protocoles d'évidence hybrides | +0.6% | Amérique du Nord et UE en tête ; adoption mondiale à la suite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence et de la prévalence mondiales du cancer

Les cas de cancer devraient dépasser 35 millions par an d'ici 2050, exerçant une demande persistante sur le marché des essais cliniques en oncologie[1]G.-M. Li et al., "Charge mondiale du cancer et tendances," Cell, cell.com. Le vieillissement des populations dans les économies développées et les changements de mode de vie dans les marchés émergents remodèlent l'épidémiologie, tandis que les sous-groupes définis par biomarqueurs fragmentent les pools de patients en cohortes plus réduites nécessitant des tactiques de recrutement ciblées. Les grandes populations chinoises naïves de traitement attirent désormais des promoteurs tant nationaux qu'internationaux ; les registres locaux du cancer deviennent indispensables pour l'enrôlement stratifié par biomarqueurs. Les ORC capables d'intégrer des données de registre avec des algorithmes en temps réel acquièrent un avantage concurrentiel clair. La multiplication des essais multi-régionaux qui en résulte soutient des soumissions réglementaires plus larges et améliore la diversité des données.

Augmentation des dépenses de R&D en oncologie des entreprises pharmaceutiques et biotechnologiques

Les principaux fabricants de médicaments ont consacré 40 à 50 % de leurs budgets de développement 2024 aux programmes d'oncologie, cherchant des lancements à prix premium et des portefeuilles de combinaisons. L'objectif stratégique d'AstraZeneca de 80 milliards USD de chiffre d'affaires d'ici 2030 souligne son orientation vers l'oncologie. Le financement par capital-risque des start-ups en oncologie a battu des records en 2024, mais les mesures politiques telles que l'Inflation Reduction Act (loi sur la réduction de l'inflation) affinent la sélection des projets vers des actifs de première ou de meilleure classe. Les technologies de plateforme — notamment les conjugués anticorps-médicament et les thérapies cellulaires — nécessitent des capitaux initiaux élevés mais promettent des indications répétables, poussant les promoteurs à nouer des alliances plus profondes avec des biotechs spécialisées. Ces collaborations partagent les risques, accélèrent le transfert de technologie et élargissent l'exploration thérapeutique.

Voies réglementaires accélérées (Désignation de thérapie révolutionnaire, PRIME, etc.)

La désignation de thérapie révolutionnaire de la FDA réduit les délais de développement médians d'environ 3,2 ans par rapport aux voies standard, et des initiatives telles que le Projet Pragmatica promeuvent des cadres d'éligibilité et de collecte de données plus allégés[2]Agence américaine des produits alimentaires et médicamenteux, "Projet Pragmatica," fda.gov. L'Agence européenne des médicaments offre une accélération similaire grâce à son programme PRIME, avec des conseils scientifiques itératifs et une évaluation rapide. Les promoteurs conçoivent de plus en plus les études de Phase I-II pour générer des données de niveau révolutionnaire, avec des taux de succès pour les médicaments désignés avoisinant 85 % à l'approbation finale. En réponse, les protocoles d'essais mettent l'accent sur des conceptions adaptatives et des critères d'évaluation de substitution pouvant valider les signaux précoces sans compromettre la rigueur statistique. Cette priorité accordée aux voies accélérées est désormais considérée comme essentielle pour maintenir des fenêtres de lancement compétitives.

Dynamique de la médecine de précision et des thérapies guidées par biomarqueurs

Plus de 70 % des médicaments oncologiques autorisés en 2024 nécessitaient des diagnostics compagnons ou une stratification par biomarqueurs, confirmant la médecine de précision comme nouvelle norme. Les avancées en séquençage de nouvelle génération et en biopsie liquide facilitent la surveillance en temps réel, améliorant l'évaluation de la sécurité tout en renforçant la précision thérapeutique. Les approbations tissulaires-agnostiques de la FDA pour le pembrolizumab sur la base de PD-L1 renforcent la large acceptation réglementaire des approches guidées par biomarqueurs. Les plateformes d'IA telles que PRISM et TrialMatchAI offrent une précision de 92 % dans l'appariement des patients avec les protocoles en analysant les variables des dossiers de santé électroniques par rapport à des critères d'inclusion complexes. Les organisations capables de fusionner des données génomiques avec un dépistage piloté par l'IA débloquent une inscription plus rapide et des indicateurs de probabilité de succès plus élevés.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des critères d'éligibilité stricts et complexes ralentissent le recrutement | −0.8% | Mondial ; particulièrement aigu dans les sous-types rares de cancer | Court terme (≤ 2 ans) |

| Augmentation des coûts des essais et charge opérationnelle | −0.6% | Amérique du Nord et Europe ; en expansion mondiale | Moyen terme (2-4 ans) |

| Saturation du pool de patients due aux études concurrentes chevauchantes | −0.5% | Centres académiques urbains dans les régions à forte densité d'essais | Moyen terme (2-4 ans) |

| Les lois transfrontalières sur la confidentialité des données compliquent les essais multi-régionaux | −0.4% | UE (RGPD), loi chinoise sur la cybersécurité (CSL), régimes plus stricts émergents dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des critères d'éligibilité stricts et complexes ralentissent le recrutement

Seulement 17,0 % des patients en oncologie sont éligibles aux essais selon les règles d'inclusion héritées, tandis que 56,0 % n'ont pas d'options d'étude locales. Des recherches confirment que la suppression de trois facteurs d'exclusion courants peut doubler les populations éligibles sans compromettre la sécurité. Les protocoles de précision nécessitant de multiples altérations génétiques réduisent davantage les pools à des segments représentant moins de 5 % des patients. L'Initiative de Transformation des Essais Cliniques (Clinical Trials Transformation Initiative) identifie l'identification des patients comme le principal obstacle au recrutement, aggravant le besoin d'outils de dépistage basés sur l'IA. Les régulateurs encouragent désormais une éligibilité plus large, mais l'adoption par les sites reste inégale, prolongeant les délais de démarrage et augmentant les coûts par patient.

Augmentation des coûts des essais et charge opérationnelle

Les dépenses médianes des études de Phase III ont atteint 36,58 millions USD en 2024 — 30 % au-dessus de 2018 — après que les procédures de protocole ont augmenté de 67 % entre 2009 et 2020. Les retards au démarrage des essais ont bondi à 21,8 %, gonflant davantage les budgets. La complexité s'accroît à mesure que la capture de données hybride, les visites décentralisées et les résultats rapportés par les patients deviennent routiniers, exigeant une infrastructure robuste et un personnel spécialisé. Parallèlement, la probabilité d'approbation des médicaments entrant en essais entre 2011 et 2020 a chuté à 7,9 %, intensifiant la pression sur les marges. Les promoteurs déploient des outils de conception par IA et des plateformes décentralisées pour maîtriser les coûts, mais l'adoption varie considérablement selon les organisations, mettant en évidence des lacunes persistantes en matière de capacités numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par phase : L'innovation en phase précoce stimule la croissance

Les essais de Phase III ont représenté 38,96 % des revenus de 2025, confirmant leur poids financier sur le marché des essais cliniques en oncologie. Les promoteurs allouent des capitaux significatifs à ces études pivots, car les approbations réglementaires et les remboursements sont directement liés aux taux de succès de la Phase III. À l'autre extrémité, les volumes de Phase I progressent à un CAGR de 7,52 % à mesure que de nouvelles modalités entrent plus tôt dans les pipelines de premiers essais chez l'homme. Les formats de plateforme adaptatifs aident les développeurs à tester plusieurs candidats et régimes de dosage simultanément, réduisant les délais et augmentant les options du portefeuille. Le nouveau centre de Phase I de START à Shanghai — le premier en Chine à s'aligner sur les normes des principales agences — illustre comment la diversification géographique soutient les dépôts régionaux et l'accès aux populations naïves.

La demande mondiale de capacité en phase précoce stimule également l'expansion des ORC vers des incubateurs axés sur l'oncologie et des pôles de médecine translationnelle. La sélection par biomarqueurs en Phase I améliore l'efficacité en aval en filtrant les non-répondeurs tôt, augmentant les chances de survie des composés. Les études de Phase II servent de points d'inflexion où la preuve d'efficacité peut justifier les désignations révolutionnaires et les engagements des investisseurs. Les essais post-approbation de Phase IV sont désormais essentiels pour la surveillance de la sécurité en conditions réelles, une exigence qui inclut de plus en plus le suivi décentralisé et le suivi numérique des symptômes.

Par conception : L'évidence du monde réel remodèle l'architecture des essais

Les modèles de traitement/interventionnels ont représenté 72,10 % du chiffre d'affaires total en 2025, soulignant leur rôle central dans la validation des bénéfices cliniques. Les autorités réglementaires considèrent toujours les essais contrôlés randomisés comme la norme de preuve la plus élevée, notamment pour les indications à visée curative. Néanmoins, la prévision de CAGR de 6,74 % pour les études observationnelles souligne l'intérêt croissant pour l'évidence du monde réel afin de compléter les critères d'évaluation contrôlés. Le programme d'évidence du monde réel de la FDA fournit un cadre réglementaire formel, encourageant des conceptions hybrides qui combinent la randomisation avec une collecte de données pragmatique.

Les essais cliniques décentralisés étendent la portée aux patients ruraux et à mobilité réduite, réduisant les obstacles liés aux déplacements et enrichissant les pools de recrutement. Les plateformes de résultats rapportés par les patients par voie électronique, telles qu'eSyM, améliorent la surveillance des symptômes et réduisent le recours aux soins aigus. Les conceptions pragmatiques soutenues par le Projet Pragmatica limitent les champs de données à ceux essentiels à la prise de décision, réduisant les frais généraux opérationnels. À mesure que les promoteurs affinent les algorithmes de sélection de sites, la personnalisation des protocoles peut s'aligner sur les références standard de soins spécifiques à chaque région, réduisant ainsi les déviations et améliorant la rétention.

Par type de cancer : Le cancer de la prostate émerge comme leader de croissance

Le cancer du sein a conservé 15,18 % des revenus de 2025, reflétant sa prééminence continue au sein du marché des essais cliniques en oncologie. Les multiples sous-types définis par biomarqueurs — HER2-positif, triple négatif, ER-positif — créent un besoin continu de schémas de combinaison et de stratégies de maintenance. Le cancer de la prostate, cependant, affiche un CAGR de 7,90 % jusqu'en 2031, alimenté par les compléments d'inhibiteurs de PARP, les radioligands ciblant le PSMA et les interventions guidées par imagerie avancée. Le cancer du poumon reste dynamique, notamment les essais sur les mutations EGFR de carcinome pulmonaire non à petites cellules évaluant les conjugués anticorps-médicament et les anticorps bispécifiques.

Les approbations tumorales-agnostiques accélèrent les essais panier dans des indications définies par des drivers moléculaires plutôt que par l'origine anatomique. Par exemple, HER3-DXd a fourni des réponses prometteuses dans des contextes colorectaux, biliaires et des voies aérodigestives supérieures. L'adoption de la biopsie liquide permet un suivi en temps réel de l'ADN tumoral circulant (ADNct) pour signaler la maladie résiduelle minimale et les mécanismes de résistance émergents, soutenant des amendements adaptatifs de protocole sans interrompre l'enrôlement.

Par modalité thérapeutique : La thérapie cellulaire et génique s'accélère

Les immunothérapies ont mené les revenus à 33,65 % en 2025, ancrées par la maintenance par inhibiteurs de points de contrôle dans de multiples types de tumeurs. Néanmoins, les thérapies cellulaires et géniques progressent à un CAGR de 7,63 % et représentent la tranche à la croissance la plus rapide du marché des essais cliniques en oncologie. Les plateformes CAR-T telles que satri-cel sont maintenant entrées dans les phases de test sur les tumeurs solides, élargissant leur population cible. Les conjugués anticorps-médicament bénéficient des avancées en matière de lieur-charge utile, permettant une puissance plus élevée tout en atténuant la toxicité hors cible.

La complexité de fabrication des thérapies cellulaires autologues oriente la sélection des sites vers des régions disposant de capacités logistiques cryogéniques et d'une familiarité réglementaire. Les promoteurs investissent dans des systèmes de chaîne d'identité basés sur le cloud pour satisfaire aux exigences de traçabilité des agences. Les schémas de combinaison associant inhibiteurs de points de contrôle et thérapies cellulaires visent à surmonter la résistance du micro-environnement tumoral, ajoutant des couches de complexité aux essais mais promettant des gains d'efficacité transformationnels.

Analyse géographique

L'Amérique du Nord a conservé le leadership industriel avec 46,12 % des revenus en 2025, soutenu par les mécanismes flexibles d'accélération de la FDA et une infrastructure solide des payeurs. Les centres académiques fournissent une expertise approfondie en oncologie moléculaire, permettant des protocoles adaptatifs complexes. Cependant, les débats politiques sur la réforme des prix des médicaments et les éventuelles contraintes budgétaires du département américain de la Santé et des Services sociaux (HHS) introduisent une incertitude stratégique qui pourrait modérer le volume de nouveaux essais. Les promoteurs répondent en priorisant les actifs à haute valeur et en mettant l'accent sur les critères d'évaluation de substitution pour assurer des retours plus rapides.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 6,31 % jusqu'en 2031. La Chine a représenté 26,5 % des nouveaux démarrages d'essais mondiaux en 2024 après avoir réduit les délais d'examen de 265 à 65 jours, en faisant la destination de choix pour l'enrôlement à grande échelle de populations naïves de traitement. Les règles simplifiées de 2019 en Inde offrent une efficacité similaire, et les pôles spécialisés en oncologie à Hyderabad et Bengaluru fournissent une infrastructure spécialisée pour la Phase I. Les gouvernements régionaux financent des initiatives génomiques locales, élargissant l'écosystème de médecine de précision et améliorant la préparation aux essais.

L'Europe maintient un marché des essais cliniques en oncologie dynamique grâce à l'harmonisation de l'Agence européenne des médicaments et à une forte synergie académique-industrielle. Le Règlement général sur la protection des données (RGPD) exige une conformité sophistiquée en matière de confidentialité des données, incitant les promoteurs à adopter des architectures de données fédérées qui anonymisent les informations de santé personnelles à la source. L'Europe de l'Est rejoint l'Amérique latine et le Moyen-Orient en tant que pôles secondaires émergents ; des coûts par patient plus faibles et une inscription plus rapide séduisent les promoteurs sensibles aux coûts, même si la variabilité des infrastructures nécessite encore un accompagnement ciblé des sites. Les technologies décentralisées atténuent la logistique transfrontalière en apportant des visites à distance, le consentement électronique et les soins infirmiers à domicile dans des contextes divers.

Paysage concurrentiel

Une consolidation modérée définit le marché des essais cliniques en oncologie : les neuf premiers ORC contrôlent environ 60 % des revenus mondiaux, offrant aux grandes biopharmaceutiques un large choix de partenaires tout en exerçant une pression sur les fournisseurs de taille intermédiaire pour se spécialiser ou fusionner. IQVIA a déclaré 3,829 milliards USD de revenus au T1 2025 avec un carnet de commandes contracté de 31,5 milliards USD, soulignant le pouvoir de négociation axé sur l'échelle. Parexel, ICON et Syneos Health tirent parti des investissements en intelligence artificielle pour affiner les projections de démarrage d'étude et d'enrôlement. Des spécialistes plus modestes tels que Worldwide Clinical Trials misent sur leur savoir-faire en fabrication de thérapies cellulaires et géniques pour défendre leurs marges.

L'adoption technologique est désormais le principal facteur de différenciation concurrentielle. Les systèmes d'appariement de patients basés sur l'IA atteignent une précision de 92 % dans l'alignement des profils de candidats avec les règles de protocole, comprimant les cycles de dépistage et réduisant les risques de recrutement. Les ORC s'associent à des entreprises de santé numérique telles que Medable pour intégrer des boîtes à outils d'essais décentralisés, intégrant des modules de résultats rapportés par les patients par voie électronique (ePRO), de téléconsultation et de soins infirmiers à domicile. La dynamique de fusions-acquisitions reste soutenue : la fusion de palleos healthcare avec OCT Clinical a élargi la portée européenne et l'étendue thérapeutique, indiquant un intérêt renouvelé pour les regroupements d'expertise régionale.

La profondeur de l'expertise thérapeutique façonne également le positionnement sur le marché. Les prestataires disposant d'unités dédiées à l'immuno-oncologie, aux radiopharmaceutiques ou aux thérapies cellulaires obtiennent des budgets premium à mesure que les promoteurs poursuivent de nouvelles modalités. À l'inverse, les ORC dépourvus de pathologie moléculaire ou de capacités de fabrication de vecteurs viraux risquent d'être relégués aux indications moins complexes. La rareté des talents en biostatistique, affaires réglementaires et assurance qualité continue de tendre les marchés du travail, faisant des stratégies de fidélisation et des programmes de développement professionnel des éléments centraux pour maintenir les normes de prestation.

Leaders du secteur des essais cliniques en oncologie

IQVIA

Parexel International

ICON plc

Syneos Health

Labcorp Drug Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Charles River Laboratories a étendu ses services d'oncologie in vitro et a lancé Apollo for CRADL, une plateforme cloud qui rationalise les flux de travail de découverte Charles River.

- Juin 2025 : START et OneOncology se sont associés pour créer des sites d'essais en phase précoce à travers les États-Unis, améliorant l'accès des patients aux thérapies expérimentales Clinical Trials Arena.

- Mai 2025 : Medable a déployé une plateforme intégrée d'essais en oncologie visant à réduire les obstacles logistiques grâce à l'engagement numérique Pharmafile.

- Mars 2025 : AstraZeneca a acquis Fusion Pharmaceuticals pour 2 milliards USD afin de renforcer son pipeline de radioconjugués HIT Consultant.

- Février 2025 : Merck a conclu une licence mondiale exclusive pour LM-299, un anticorps bispécifique anti-PD-1/VEGF de LaNova Medicines, diversifiant ainsi son arsenal d'immunothérapie Merck.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des essais cliniques en oncologie comme l'ensemble des dépenses des promoteurs consacrées aux études réglementées de phase I à IV qui évaluent les traitements anticancéreux expérimentaux ou réadaptés chez l'homme. Les dépenses couvrent les frais de site, les frais d'ORC, les coûts liés aux patients, les évaluations des biomarqueurs et de l'imagerie, et les soumissions réglementaires.

Exclusion du champ d'application : les études de simulation purement in-silico et les registres à long terme après commercialisation ne font pas partie du champ d'application.

Aperçu de la segmentation

- Par phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par conception

- Études de traitement / interventionnelles

- Études observationnelles

- Par type de cancer

- Cancer du poumon

- Cancer du sein

- Cancer colorectal

- Leucémie

- Cancer de la prostate

- Autres types de cancer

- Par modalité thérapeutique

- Immunothérapie

- Thérapie ciblée

- Chimiothérapie

- Thérapie cellulaire et génique

- Autres modalités thérapeutiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des oncologues médicaux, des responsables de la budgétisation des ORC, des responsables des opérations d'essai et des régulateurs en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions clarifient les taux d'échec des dépistages, les coûts des tests de biomarqueurs et les normes régionales en matière d'allocation aux patients, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous commençons par les données fondamentales accessibles au public - les registres d'essais (ClinicalTrials.gov, EU-CTR), les statistiques nationales sur le cancer (SEER, GLOBOCAN), les approbations accélérées de la FDA et de l'EMA, et les notes d'information d'associations commerciales telles que l'ACTA et la PhRMA. Les données relatives aux coûts sont comparées aux méta-analyses universitaires publiées dans JAMA Oncology et BMJ Open, tandis que les documents 10-K des entreprises, les dossiers des investisseurs et certaines informations de Dow Jones Factiva permettent d'affiner les hypothèses relatives à la composition des promoteurs et à l'attrition des protocoles. Nos analystes consultent également D&B Hoovers pour la répartition des revenus des ORC et Questel pour la vélocité des brevets dans le domaine de l'oncologie. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous ancrons un modèle descendant qui reconstruit les dépenses annuelles à partir du nombre de protocoles actifs par phase et par zone géographique, multiplié par le nombre moyen de patients par protocole et le coût médian par patient. Les vérifications ascendantes, les barèmes d'honoraires des ORC échantillonnés, les audits de capacité des sites et le prix de vente moyen multiplié par le volume pour les principaux tests de laboratoire calibrent les totaux avant la finalisation. Les variables clés comprennent les nouveaux cas de cancer dans le monde, les protocoles d'oncologie actifs, la durée moyenne d'inscription, le coût direct médian par patient, la proportion d'essais d'immunothérapie et les désignations "Breakthrough" de la FDA. Les prévisions s'appuient sur une régression multivariée qui lie la croissance des dépenses aux tendances de l'incidence du cancer, aux indices d'intensité de la R&D et à la dynamique d'approbation accélérée, ajustée par l'analyse de scénarios lorsque les experts principaux signalent des changements d'étape.

Cycle de validation et de mise à jour des données

Les résultats passent les tests de variance par rapport aux dépenses historiques, à la croissance des registres et aux informations sur les revenus des ORC. Les réviseurs principaux interrogent les anomalies, et tout événement important sur le marché déclenche une actualisation rapide du modèle. Les rapports sont reconstruits chaque année, un analyste effectuant une nouvelle vérification juste avant la livraison.

Pourquoi la fiabilité de nos commandes de base pour les essais cliniques en oncologie ?

Les chiffres publiés divergent souvent parce que les analystes choisissent des paniers de coûts différents, traitent les essais hybrides décentralisés de manière incohérente ou projettent des courbes d'inscription avec des multiplicateurs uniques.

Les principaux facteurs d'écart comprennent l'inclusion de services de soutien tels que l'imagerie ou la gestion des données dans certains champs d'application, des hypothèses d'attrition variables, des cadences d'actualisation différentes et des projections de mélange de phases non validées. Par exemple, une estimation de 2024 d'un cabinet de conseil mondial a atteint 17,52 milliards de dollars en regroupant les dépenses d'imagerie diagnostique, tandis que le chiffre de 13,71 milliards de dollars de 2023 d'une revue spécialisée a appliqué une croissance linéaire au nombre de registres. Le chiffre de 13,60 milliards de dollars avancé par une association industrielle pour 2024 s'appuie uniquement sur les essais enregistrés, sans normalisation des dépenses.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 13,91 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 17,52 milliards d'USD (2024) | Conseil mondial A | Regroupement de l'imagerie diagnostique et des services d'appui ; validation primaire limitée |

| 13,71 milliards d'USD (2023) | Journal professionnel B | Extrapolation linéaire ; exclut les départs prématurés. |

| 13,60 milliards d'USD (2024) | Association sectorielle C | Les essais sont pris en compte, pas les dépenses ; pas de pondération des coûts par patient. |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse des composants de dépenses de Mordor, le suivi en direct de la composition des phases et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et tester en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des essais cliniques en oncologie ?

Le marché des essais cliniques en oncologie s'établit à 14,63 milliards USD en 2026 et est en bonne voie pour atteindre 18,79 milliards USD d'ici 2031.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique mène la croissance avec un CAGR prévu de 6,31 %, propulsée par l'accélération réglementaire en Chine et en Inde ainsi que par l'accès aux populations naïves de traitement.

Pourquoi les essais de Phase I gagnent-ils en dynamique ?

L'innovation en phase précoce, les protocoles de plateforme adaptative et la croissance des pipelines de thérapie cellulaire et génique poussent les volumes de Phase I à un CAGR de 7,52 %.

Quelle est l'importance des études d'évidence du monde réel ?

Les conceptions observationnelles et hybrides s'étendent à un CAGR de 6,74 % à mesure que les régulateurs acceptent de plus en plus les données du monde réel pour les décisions de sécurité et d'efficacité.

Quels défis opérationnels restent les plus pressants ?

L'augmentation des coûts de Phase III atteignant en moyenne 36,58 millions USD et les critères d'éligibilité stricts qui limitent l'accès des patients continuent de peser sur les délais et les budgets.

Quelle modalité thérapeutique affiche la croissance la plus rapide ?

La thérapie cellulaire et génique affiche le CAGR le plus élevé à 7,63 %, aidée par les percées dans les plateformes CAR-T et d'édition génique qui élargissent les applications sur les tumeurs solides.

Dernière mise à jour de la page le: