Taille et part du marché des ingrédients céréaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

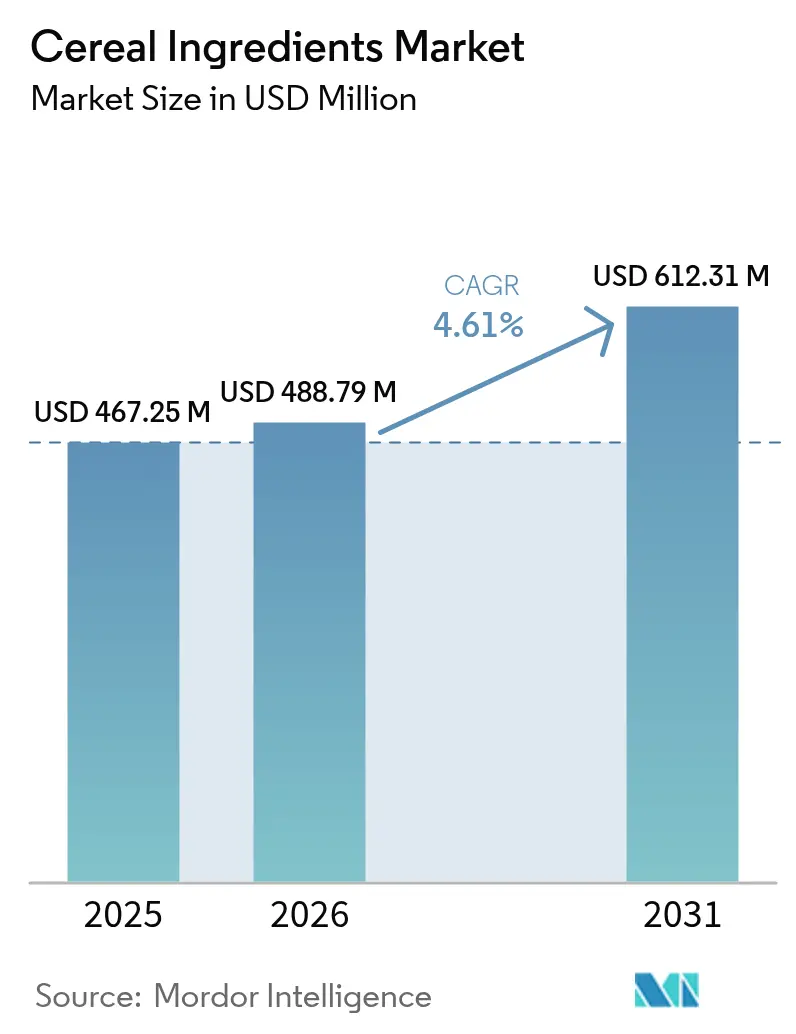

| Taille du Marché (2026) | 488.79 Millions de dollars américains |

| Taille du Marché (2031) | 612.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients céréaliers par Mordor Intelligence

La taille du marché mondial des ingrédients céréaliers en 2026 est estimée à 488,79 millions USD, en hausse par rapport à la valeur de 2025 de 467,25 millions USD, avec des projections pour 2031 indiquant 612,31 millions USD, progressant à un TCAC de 4,61 % sur la période 2026-2031. Cette croissance reflète la réponse du secteur aux préférences des consommateurs pour la nutrition fonctionnelle et les produits à étiquette propre. Les exigences réglementaires relatives aux ingrédients enrichis dans la nutrition infantile et à la consommation de grains entiers ont influencé les stratégies d'approvisionnement. Le marché maintient sa solidité grâce aux applications traditionnelles du petit-déjeuner tout en s'étendant aux ingrédients pour les aliments de collation, à mesure que les céréales prêtes à consommer évoluent des produits du petit-déjeuner vers des en-cas portables. Le blé reste l'ingrédient dominant sur le marché des ingrédients céréaliers en raison de son utilisation extensive dans les céréales chaudes et froides et de son adéquation aux formats extrudés et en flocons. L'avoine affiche le taux de croissance le plus élevé, portée par la demande de bêta-glucane favorable à la santé cardiaque et d'options à grains entiers et adaptées aux personnes sensibles au gluten. Les ingrédients à base d'orge et de riz maintiennent une croissance régulière, notamment dans les régions qui privilégient les combinaisons de grains diversifiées pour une nutrition améliorée. Le segment des grains alternatifs, incluant le millet, le sorgho et les grains anciens, représente une catégorie spécialisée qui répond aux exigences des produits haut de gamme et à l'intérêt des consommateurs pour de nouvelles textures et des bénéfices fonctionnels. Ces évolutions dans les préférences en matière d'ingrédients indiquent un glissement du marché vers des formulations multigrain qui répondent aux recommandations diététiques et aux besoins nutritionnels individuels.

Principaux enseignements du rapport

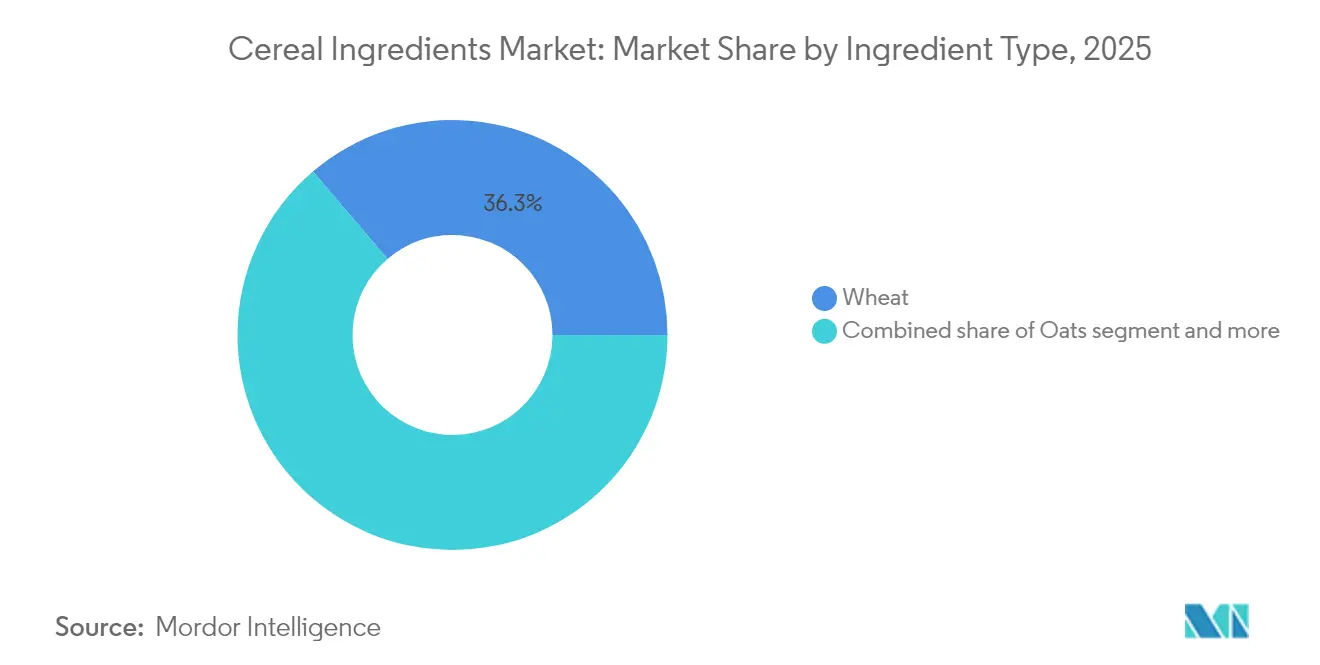

- Par type d'ingrédient, le blé détenait 36,25 % de la part de marché des ingrédients céréaliers en 2025, tandis que l'avoine devrait mener la croissance avec un TCAC de 5,66 % jusqu'en 2031 dans l'ensemble des applications mondiales.

- Par forme, les flocons ont capté 29,05 % de la part de marché des ingrédients céréaliers en 2025 et devraient également se développer au TCAC le plus élevé de 5,71 % entre 2026 et 2031 à l'échelle mondiale.

- Par application, les céréales froides représentaient 67,90 % de la taille du marché des ingrédients céréaliers en 2025, tandis que les céréales chaudes devraient connaître la croissance la plus rapide avec un TCAC de 5,21 % jusqu'en 2031.

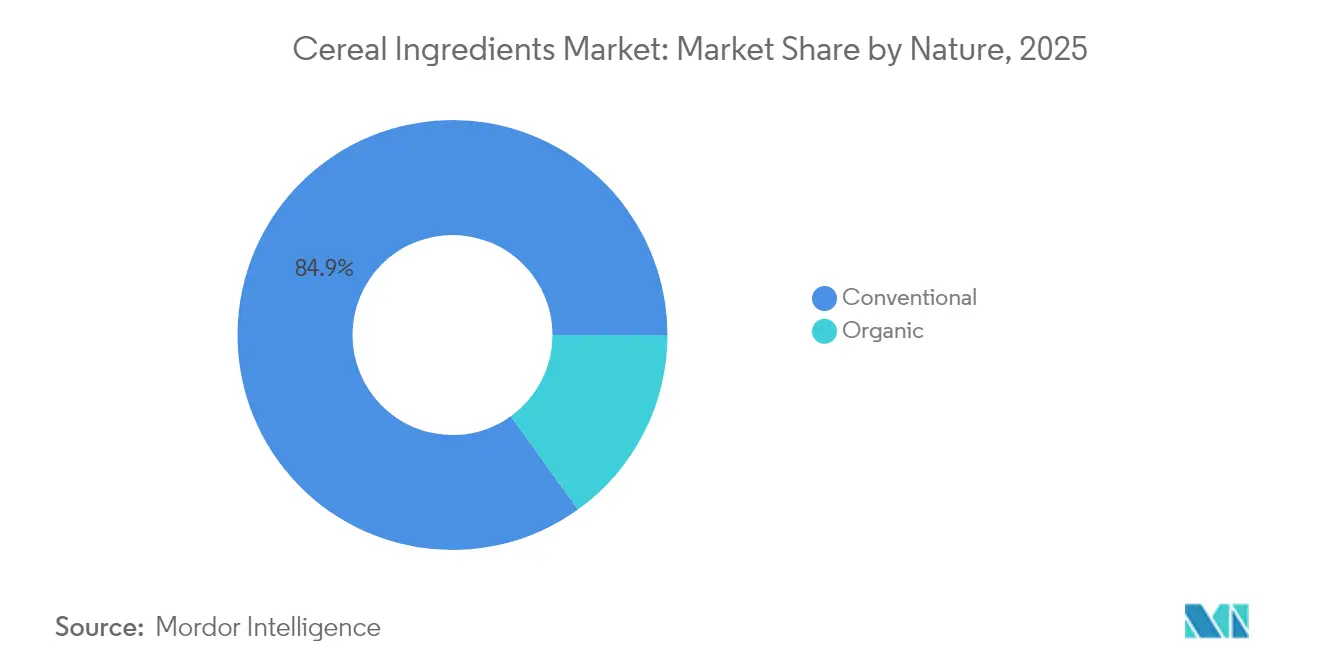

- Par nature, le segment conventionnel dominait avec une part de 84,92 % en 2025 ; le segment biologique est en passe d'atteindre un TCAC de 5,78 % de 2026 à 2031 dans les principales régions consommatrices.

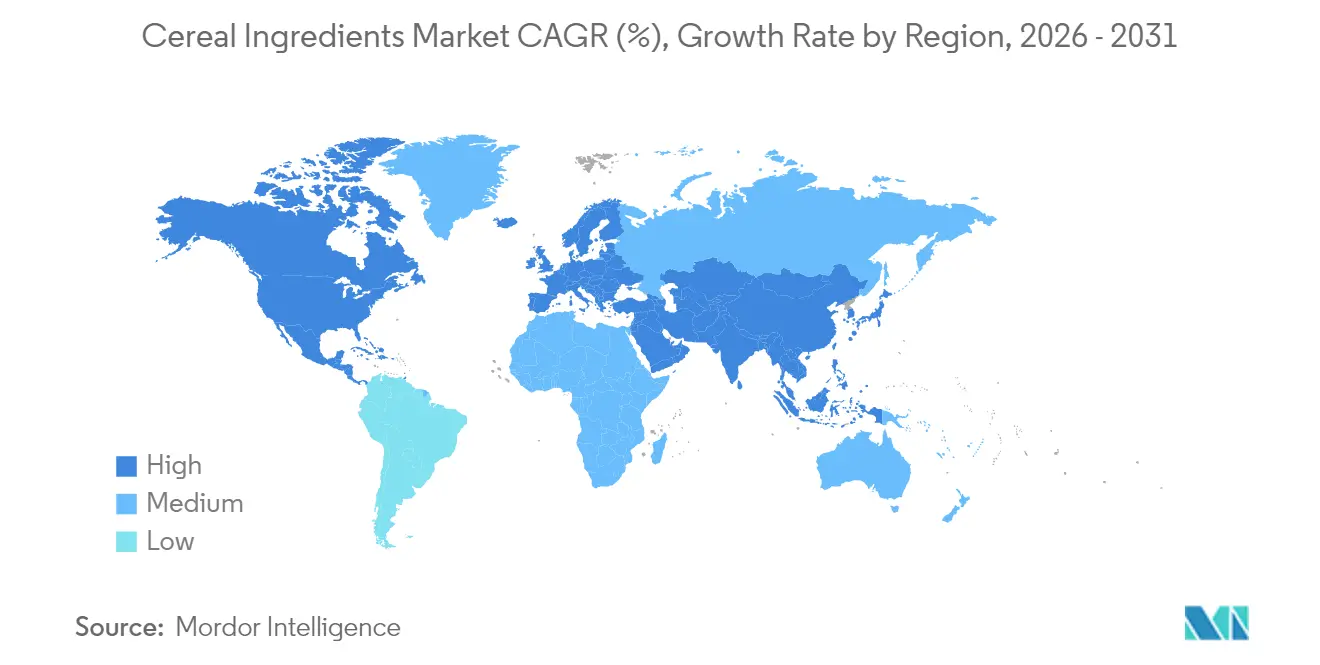

- Par géographie, l'Amérique du Nord était en tête avec 36,20 % de la part de marché des ingrédients céréaliers en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients céréaliers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à grains entiers et à haute teneur en fibres | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La sensibilisation à la santé stimule la consommation de céréales de petit-déjeuner fonctionnelles | +0.9% | Mondial, porté par les marchés développés, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation accrue d'ingrédients céréaliers enrichis dans la nutrition infantile | +0.7% | Mondial, avec des moteurs réglementaires en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption dans les barres de collation, le granola et les mélanges santé | +0.8% | Amérique du Nord et Europe en cœur de marché, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des habitudes de petit-déjeuner de style occidental dans les économies émergentes | +1.1% | Asie-Pacifique en cœur de marché, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Consommation croissante d'aliments de collation à base de céréales en remplacement de repas | +0.6% | Mondial, porté par l'urbanisation dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à grains entiers et à haute teneur en fibres

Alors que les consommateurs accordent une priorité croissante à la santé préventive et au bien-être digestif, la demande de produits à grains entiers et à haute teneur en fibres a fortement augmenté, renforçant le marché des ingrédients céréaliers. Les préférences alimentaires se déplaçant des glucides raffinés vers des alternatives riches en nutriments, les fabricants réagissent en augmentant la proportion de blé entier, d'avoine, d'orge et de mélanges multigrain dans leurs céréales. L'attention accrue des consommateurs portée aux fibres alimentaires a entraîné une hausse des ingrédients céréaliers tels que le son d'avoine et les flocons d'orge, reconnus pour leurs bêta-glucanes qui contribuent à la gestion du cholestérol et favorisent la santé cardiaque. En conséquence, l'appétit pour les céréales biologiques et à étiquette propre est en pleine croissance, où la prédominance des grains entiers et des fibres naturelles souligne la transparence des produits. Selon un rapport du Conseil des grains entiers de 2023, 38 % des consommateurs américains souhaitaient augmenter leur consommation de pain, de petits pains et de brioches à grains entiers, 27 % visaient à consommer davantage de crackers, de collations, de riz et d'accompagnements à grains entiers, et 26 % prévoyaient de consommer davantage de céréales de petit-déjeuner à grains entiers [1]Source : Conseil des grains entiers, "Voici les produits à grains entiers que les consommateurs veulent davantage," wholegrainscouncil.org.

La sensibilisation à la santé stimule la consommation de céréales de petit-déjeuner fonctionnelles

La sensibilisation accrue à la santé parmi les consommateurs mondiaux est devenue un moteur essentiel propulsant la demande de céréales de petit-déjeuner fonctionnelles, élargissant ainsi les opportunités au sein du marché des ingrédients céréaliers. À mesure que les individus deviennent plus proactifs dans la gestion des problèmes de santé liés au mode de vie tels que l'obésité, l'hypercholestérolémie et le diabète de type 2, ils se tournent de plus en plus vers des céréales de petit-déjeuner formulées avec des bénéfices fonctionnels. Selon les Centres pour le contrôle et la prévention des maladies (CDC), durant la période 2021-2023, la prévalence de l'obésité chez les adultes était de 40,3 %, sans différences significatives entre les hommes et les femmes. La prévalence de l'obésité était plus élevée chez les adultes âgés de 40 à 59 ans que chez ceux âgés de 20 à 39 ans et de 60 ans et plus [2]Source : Centres pour le contrôle et la prévention des maladies CDC, "Prévalence de l'obésité et de l'obésité sévère chez les adultes : États-Unis, août 2021 – août 2023," cdc.gov. Alors que les consommateurs accordent une prime à la santé préventive et au bien-être digestif, la demande de produits à grains entiers et à haute teneur en fibres a fortement augmenté, propulsant la croissance du marché des ingrédients céréaliers. Les préférences alimentaires se déplaçant des glucides raffinés vers des alternatives denses en nutriments, les fabricants amplifient l'inclusion de blé entier, d'avoine, d'orge et de mélanges multigrain dans leurs céréales.

Utilisation accrue d'ingrédients céréaliers enrichis dans la nutrition infantile

Les réglementations de la Food and Drug Administration (FDA) en vertu du 21 CFR Partie 107 établissent des spécifications nutritionnelles strictes pour les préparations pour nourrissons, exigeant des niveaux précis de protéines (1,8 à 4,5 grammes pour 100 kilocalories), de vitamines et de minéraux, créant ainsi un marché hautement réglementé pour les ingrédients céréaliers utilisés dans les produits de nutrition infantile [3]Source : Code of Federal Regulations, "107.100 Spécifications nutritionnelles," ecfr.gov. Ce cadre réglementaire garantit une demande constante d'ingrédients céréaliers spécialisés répondant à des normes de biodisponibilité et de sécurité bien supérieures à celles requises pour les applications alimentaires générales. Les fabricants de produits de nutrition infantile exigent des fournisseurs qu'ils démontrent non seulement la conformité nutritionnelle, mais aussi la traçabilité de la chaîne d'approvisionnement et des protocoles de contrôle de la contamination conformes aux bonnes pratiques de fabrication de la Food and Drug Administration (FDA). Le potentiel de croissance du segment s'étend au-delà des applications traditionnelles de préparations vers les catégories d'aliments biologiques pour bébés, où les ingrédients céréaliers servent de modificateurs de texture et d'exhausteurs nutritionnels dans les produits en purée.

Adoption dans les barres de collation, le granola et les mélanges santé

Les ingrédients céréaliers dépassent leur rôle traditionnel dans le petit-déjeuner, générant une croissance significative du marché. Avec un accent croissant sur la commodité et la nutrition, les consommateurs se tournent vers les grains céréaliers et leurs dérivés dans les barres de collation, les clusters de granola et les mélanges santé. Ces options offrent non seulement portabilité et contrôle des portions, mais promettent également des bénéfices tels qu'une énergie durable, le bien-être digestif et la santé cardiaque. Les fabricants exploitent une variété d'ingrédients céréaliers, des flocons d'avoine entiers et des croustilles de blé aux grains d'orge soufflés et aux mélanges multigrain. Cette innovation dans les applications de collation met non seulement l'accent sur une approche à étiquette propre et naturelle, mais répond également à la demande croissante d'enrichissement en protéines et en fibres. Cette dynamique se reflète dans les tendances de comportement des consommateurs documentées par Glanbia Nutritionals, qui a rapporté que près d'un consommateur sur quatre, soit 24 %, consommait régulièrement du granola, des céréales ou des barres de collation en 2024 [4]Source : Glanbia Nutritionals, "Ce que les Américains grignotent aujourd'hui," glanbianutritionals.com. Cette forte adoption souligne comment les ingrédients céréaliers sont de plus en plus utilisés dans des formats nomades qui s'étendent bien au-delà du petit-déjeuner, consolidant leur place dans le paysage plus large des collations et des aliments santé et ouvrant de nouvelles voies aux transformateurs d'ingrédients pour développer des solutions céréalières polyvalentes à valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des cultures céréalières due à l'impact climatique | -1.4% | Mondial, avec des effets aigus dans les principales régions productrices | Court terme (≤ 2 ans) |

| Préoccupation croissante des consommateurs concernant la teneur en glucides et en sucre | -0.8% | Marchés développés principalement, se propageant vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Potentiel allergène des ingrédients céréaliers contenant du gluten | -0.5% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilités digestives liées à certaines fibres de grains entiers | -0.3% | Marchés développés à forte consommation de grains entiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des cultures céréalières due à l'impact climatique

Les perturbations liées au climat causent des défis significatifs sur le marché des ingrédients céréaliers, principalement en raison de la volatilité des prix des cultures céréalières. Les cultures céréalières essentielles, notamment le blé, l'avoine, l'orge et le maïs, sont de plus en plus affectées par des phénomènes météorologiques mondiaux imprévisibles tels que les sécheresses, les inondations et les vagues de chaleur. Ces fluctuations entraînent des hausses soudaines des coûts des matières premières et créent des incertitudes dans l'approvisionnement pour les transformateurs d'ingrédients céréaliers. De telles fluctuations de prix se répercutent sur l'ensemble de la chaîne de valeur, contraignant les fabricants soit à absorber les coûts accrus, soit à les répercuter sur les consommateurs. Ce glissement pourrait diminuer la demande de produits céréaliers haut de gamme et de spécialité. De plus, la variabilité climatique affecte non seulement les décisions de plantation et la qualité des cultures, mais aussi le calendrier des récoltes, rendant difficile le maintien de spécifications d'ingrédients cohérentes. Pour les acheteurs d'ingrédients et les fabricants alimentaires, le défi s'intensifie alors qu'ils s'efforcent de respecter des certifications spécifiques telles que non-OGM, biologique ou sans gluten tout en naviguant dans les variations d'approvisionnement induites par le climat. Par conséquent, le changement climatique se distingue comme une épée à double tranchant, posant à la fois des défis environnementaux et économiques à la croissance du marché des ingrédients céréaliers en perturbant les chaînes d'approvisionnement et en entraînant des hausses de coûts imprévisibles.

Préoccupation croissante des consommateurs concernant la teneur en glucides et en sucre

L'expérience du secteur des céréales de petit-déjeuner avec le déclin des ventes malgré les efforts de reformulation illustre comment les préoccupations des consommateurs concernant la teneur en glucides vont au-delà de la simple réduction du sucre pour soulever des questions fondamentales sur le rôle des produits à base de grains dans les régimes alimentaires sains. Ce défi de marché affecte les fournisseurs d'ingrédients céréaliers, qui doivent démontrer que leurs produits offrent des bénéfices nutritionnels fonctionnels justifiant la teneur en glucides dans les aliments finis. La popularité croissante des régimes pauvres en glucides et cétogènes impacte particulièrement les applications céréalières traditionnelles, obligeant les fournisseurs d'ingrédients à développer des produits spécialisés qui maintiennent les propriétés fonctionnelles tout en réduisant la densité globale en glucides. En réponse, les fournisseurs investissent dans des technologies de transformation qui concentrent la teneur en protéines et en fibres tout en réduisant les niveaux d'amidon, créant des catégories d'ingrédients haut de gamme qui commandent des prix plus élevés mais servent des segments de marché plus restreints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : l'avoine stimule le positionnement haut de gamme

Le blé commande 36,25 % de part de marché en 2025, reflétant sa polyvalence dans les applications allant des céréales de petit-déjeuner aux barres de collation, tandis que l'avoine émerge comme le type d'ingrédient à la croissance la plus rapide avec un TCAC de 5,66 % jusqu'en 2031. Le segment de l'avoine bénéficie du soutien réglementaire, notamment des allégations de santé approuvées par la Food and Drug Administration (FDA) pour la réduction du cholestérol, ce qui permet aux fabricants alimentaires de pratiquer des prix haut de gamme pour les produits contenant de l'avoine. L'orge maintient une demande stable dans les applications traditionnelles mais fait face à des contraintes de croissance en raison des préoccupations liées à la teneur en gluten, tandis que les ingrédients à base de riz gagnent du terrain dans les formulations sans gluten ciblant les consommateurs atteints de maladie cœliaque et sensibles au gluten.

La catégorie « Autres », englobant les grains anciens comme le quinoa et l'amarante, connaît une croissance robuste alors que les fabricants cherchent à se différencier grâce à des variétés patrimoniales qui séduisent les consommateurs intéressés par la diversité nutritionnelle et les pratiques agricoles durables. Ce glissement de segmentation reflète des tendances de consommation plus larges vers des ingrédients fonctionnels qui offrent des bénéfices mesurables pour la santé plutôt que de simplement servir de sources de glucides de base dans les produits finis.

Par forme : les flocons dominent grâce à l'innovation de transformation

Les flocons représentent à la fois le segment le plus important avec 29,05 % de part de marché en 2025 et la forme à la croissance la plus rapide avec un TCAC de 5,71 % jusqu'en 2031, démontrant comment les technologies de transformation établies continuent d'évoluer pour répondre aux préférences changeantes des consommateurs. Le succès du format flocon découle de son équilibre optimal entre texture, rétention nutritionnelle et efficacité de fabrication, permettant aux producteurs alimentaires de créer des produits qui répondent aux attentes des consommateurs en matière d'expériences alimentaires familières tout en incorporant des ingrédients fonctionnels. Les formes soufflées servent des applications spécialisées dans les céréales pour enfants et les produits de collation, tandis que les formes en semoule trouvent leur utilisation principale dans les applications de céréales chaudes et comme modificateurs de texture dans les produits de boulangerie.

L'accélération de la croissance du segment des flocons reflète des innovations de transformation qui préservent l'intégrité nutritionnelle tout en améliorant les caractéristiques de saveur et de texture que les consommateurs associent aux produits haut de gamme. Les fabricants spécifient de plus en plus les ingrédients en flocons pour leur capacité à maintenir l'intégrité structurelle lors des processus de mélange et d'emballage, réduisant les déchets et améliorant la cohérence du produit fini. La catégorie « Autres » comprend des formes spécialisées telles que les clusters et les croustilles qui servent des applications de niche dans la fabrication de granola et de barres de collation, où des textures uniques commandent des prix haut de gamme mais nécessitent des équipements de transformation spécialisés et une expertise qui limitent l'entrée sur le marché pour les fournisseurs de plus petite taille.

Par nature : le segment biologique commande une prime de croissance

Les ingrédients céréaliers conventionnels maintiennent 84,92 % de part de marché en 2025, reflétant les considérations de coût et la complexité de la chaîne d'approvisionnement qui favorisent les méthodes de production établies, tandis que les ingrédients biologiques atteignent un TCAC de 5,78 % jusqu'en 2031, la volonté des consommateurs de payer des primes pour les références de durabilité remodelant les priorités d'approvisionnement. La trajectoire de croissance du segment biologique reflète des tendances de consommation plus larges vers la transparence et la responsabilité environnementale, les fabricants alimentaires spécifiant de plus en plus des ingrédients biologiques pour soutenir le positionnement à étiquette propre et les stratégies de tarification haut de gamme. Les exigences de certification biologique créent des barrières dans la chaîne d'approvisionnement qui limitent la concurrence tout en permettant aux fournisseurs certifiés de pratiquer des primes de prix significatives par rapport aux alternatives conventionnelles.

L'expansion du segment biologique est contrainte par la superficie limitée de terres agricoles certifiées et la capacité de transformation, créant des opportunités pour les fournisseurs qui investissent dans la certification biologique et des systèmes de manutention spécialisés qui préviennent la contamination croisée avec les produits conventionnels. Les fabricants alimentaires considèrent de plus en plus les ingrédients céréaliers biologiques comme des différenciateurs stratégiques qui justifient une tarification haut de gamme dans des catégories concurrentielles, stimulant une croissance de la demande qui dépasse les taux d'expansion globaux du marché.

Par application : les céréales froides en transition vers la collation

Les céréales froides dominent le marché avec 67,90 % de la demande applicative en 2025, tandis que les céréales chaudes démontrent un potentiel de croissance plus fort avec un TCAC de 5,21 % jusqu'en 2031. Ce glissement reflète l'évolution des modes de consommation à mesure que les occasions traditionnelles de petit-déjeuner fusionnent avec les tendances de collation et de substitution de repas. Le segment des céréales froides maintient son leadership de marché grâce aux préférences établies des consommateurs et aux réseaux de distribution. Cependant, la croissance fait face à des limites sur les marchés développés où les consommateurs préfèrent de plus en plus des alternatives de petit-déjeuner portables et riches en protéines. Les céréales chaudes gagnent des parts de marché grâce à leur positionnement axé sur la santé et leurs options de personnalisation, permettant aux consommateurs de contrôler la teneur nutritionnelle et les préférences de saveur.

Les céréales prêtes à consommer continuent de s'étendre au-delà du petit-déjeuner vers les occasions de collation, incitant les fabricants à développer des formats d'emballage pratiques et des profils nutritionnels améliorés. Cette évolution du marché crée des opportunités pour les fournisseurs d'ingrédients de développer des formulations spécialisées qui préservent la texture et la saveur dans des formats portables tout en offrant des bénéfices nutritionnels. La demande croissante de substituts de repas à base de céréales stimule le besoin d'ingrédients qui fournissent une énergie durable et une sensation de satiété.

Analyse géographique

L'Amérique du Nord est en tête du marché des ingrédients céréaliers avec une part de 36,20 % en 2025, soutenue par une infrastructure de transformation alimentaire établie et des cadres réglementaires favorisant les ingrédients enrichis, mais fait face à des contraintes de croissance liées au déclin de la consommation de céréales de petit-déjeuner et à la concurrence croissante des sources alternatives de protéines. Les dynamiques de marché mature de la région créent des opportunités pour les fournisseurs capables de développer des ingrédients spécialisés pour des applications émergentes telles que les alternatives à la viande d'origine végétale et les produits de collation fonctionnels qui exploitent les protéines et les fibres céréalières pour l'amélioration de la texture et de la nutrition.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 5,89 % jusqu'en 2031, portée par des schémas d'urbanisation où les habitudes traditionnelles de petit-déjeuner à base de riz cèdent la place aux aliments de commodité de style occidental, l'Inde et l'Asie du Sud-Est devant représenter 31 % de la croissance mondiale de la consommation agricole d'ici 2033. Ce glissement démographique crée des opportunités substantielles pour les fournisseurs d'ingrédients céréaliers capables d'adapter leurs produits aux préférences gustatives locales tout en maintenant la commodité et les bénéfices nutritionnels qui stimulent l'adoption des formats de petit-déjeuner occidental.

L'Europe maintient une demande stable soutenue par des cadres réglementaires favorisant la consommation de grains entiers et les ingrédients biologiques, tandis que le Moyen-Orient et l'Afrique représentent des opportunités émergentes où l'urbanisation et la hausse des revenus disponibles stimulent l'adoption de produits de petit-déjeuner transformés. L'Amérique du Sud montre un potentiel de croissance à mesure que le développement économique et l'urbanisation créent une demande de produits alimentaires transformés, bien que l'instabilité politique et économique dans les marchés clés crée des défis pour les fournisseurs cherchant à établir des relations d'approvisionnement à long terme et des installations de production dans la région.

Paysage réglementaire

La réglementation des ingrédients céréaliers est façonnée par les spécifications relatives aux additifs alimentaires, les exigences concernant les populations vulnérables (aliments pour nourrissons et jeunes enfants), et les règles régissant les allégations nutritionnelles et de santé pour les composants dérivés des céréales. Aux États-Unis, le cadre de la FDA pour les préparations pour nourrissons en vertu du 21 CFR Part 107 établit des spécifications strictes en matière de nutriments et de qualité, orientant les achats vers des fournisseurs capables de démontrer la traçabilité, le contrôle des contaminants et une performance fonctionnelle constante pour les ingrédients dérivés des céréales utilisés dans les applications de nutrition infantile.

En Europe, les actions réglementaires de 2026 ont renforcé les spécifications techniques de certains additifs utilisés dans les aliments destinés aux populations vulnérables, relevant le niveau d'exigence en matière de spécifications de pureté et de teneurs maximales, ce qui affecte les choix de formulation. Ces changements influencent la qualification des fournisseurs pour les produits à base de céréales qui utilisent des stabilisants et des épaississants dans les catégories d'usage sensible. Dans les principaux marchés émergents, les autorités ont continué à actualiser les autorisations d'additifs et les exigences spécifiques par catégorie, y compris la nutrition de la petite enfance, ce qui accroît la nécessité pour les fournisseurs mondiaux de gérer des spécifications et une documentation propres à chaque région pour les ventes d'ingrédients céréaliers destinés aux programmes de fabrication alimentaire multinationaux.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients céréaliers commence par la culture céréalière en amont (blé, avoine, orge, riz et céréales alternatives), suivie de la collecte et du stockage, du nettoyage et du calibrage, puis du broyage et du fractionnement (farine, gruaux). Elle se poursuit ensuite par des étapes de transformation supplémentaires, notamment le flocage, l'extrusion et le mélange, afin de fournir des formats d'ingrédients standardisés. Les acteurs intermédiaires comprennent les meuniers et les transformateurs spécialisés qui fournissent des spécifications fonctionnelles (taille des particules, absorption d'eau, teneur en bêta-glucane). Cette étape est soutenue par des laboratoires d'essai, des organismes de certification (biologique, sans OGM, sans gluten) et des fournisseurs d'emballages, avant que les ingrédients ne soient distribués par des distributeurs d'ingrédients ou fournis directement aux fabricants de céréales froides, de céréales chaudes, de barres de collation et de mélanges santé.

Le broyage, le flocage et l'extrusion spécialisés concentrent également les besoins en capital, créant des goulots d'étranglement structurels. Les programmes à identité préservée ajoutent des exigences de documentation et de ségrégation, ce qui accroît la complexité des achats pour les ingrédients céréaliers biologiques et sans OGM. En 2025-2026, davantage de fournisseurs et de marques en aval ont formalisé des programmes « de la ferme à l'usine » liés à l'agriculture régénératrice et aux relations directes avec les producteurs, améliorant la traçabilité et la continuité de l'approvisionnement, tout en renforçant la coordination entre les fermes, les silos, les transformateurs et les propriétaires de marques.

Paysage concurrentiel

Le marché des ingrédients céréaliers présente un paysage concurrentiel modérément fragmenté. Les meuniers régionaux et les entreprises d'ingrédients spécialisés, notamment Bunge Global SA, Ingredion Incorporated, Grain Millers et Groupe Limagrain Holding, contribuent de manière significative à la concurrence sur le marché. Ces entreprises proposent des produits biologiques, non-OGM, sans gluten et à base de grains anciens, répondant à la demande des consommateurs pour des options à étiquette propre et durables. Leurs avantages concurrentiels comprennent la flexibilité opérationnelle, de solides relations avec les producteurs locaux et une adaptation rapide aux tendances alimentaires et aux réglementations, leur permettant de servir des segments de marché haut de gamme et de soutenir la différenciation de marque des fabricants de céréales.

Les grands transformateurs agricoles tels qu'Archer-Daniels-Midland Company et Cargill, Incorporated, maintiennent également leur leadership de marché grâce à leurs avantages d'échelle dans l'approvisionnement et la transformation. Les fournisseurs d'ingrédients spécialisés et les meuniers régionaux servent les marchés locaux et de niche, les acteurs de plus petite taille se concentrant sur des segments spécialisés tels que la certification biologique, les variétés de grains anciens et les ingrédients fonctionnels qui commandent des prix haut de gamme dans des segments de marché ciblés. Les partenariats stratégiques, les certifications et les avancées technologiques stimulent la concurrence sur le marché en améliorant la traçabilité, les profils nutritionnels et le développement de produits.

Ces innovations répondent à la fois à la consommation traditionnelle et aux applications nomades. L'accent croissant sur la consommation soucieuse de la santé devrait accélérer l'innovation sur le marché des ingrédients céréaliers. Les entreprises développent de nouvelles solutions à base de grains qui combinent fonctionnalité, goût et durabilité, établissant les ingrédients céréaliers comme un segment dynamique dans le secteur alimentaire mondial. Les concurrents s'efforcent de proposer de nouvelles solutions à base de grains qui équilibrent fonctionnalité, goût et durabilité, consolidant les ingrédients céréaliers comme un secteur dynamique et en évolution au sein du secteur alimentaire mondial.

Leaders du secteur des ingrédients céréaliers

Archer-Daniels-Midland Company

Cargill, Incorporated

Bunge Global SA

Ingredion Incorporated

Groupe Limagrain Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace vierge pour le développement de produits s'élargit là où les ingrédients céréaliers assurent plusieurs fonctions à la fois, comme l'enrichissement en fibres associé à la texturisation pour les barres de collation, les agglomérats de granola et les formats de céréales portables, et là où la transformation des ingrédients peut soutenir un positionnement clean-label sans allonger la liste des ingrédients. Les ingrédients à base d'avoine restent centraux dans la premiumisation, en raison du positionnement lié au bêta-glucane et de la demande de céréales complètes se traduisant par des formulations à plus forte valeur, tandis que les ingrédients à base de riz adaptés aux régimes sans gluten et les mélanges multicéréales favorisent la différenciation pour les fabricants répondant aux préoccupations liées aux allergènes et à la sensibilité digestive.

Le développement des capacités et les partenariats dans les marchés émergents créent également des options d'approvisionnement plus localisées pour les ingrédients dérivés des céréales à valeur ajoutée, notamment en Inde. L'activité d'investissement dans ce pays a visé les dérivés d'amidon avancés et la production d'ingrédients spécialisés, en complément du broyage de base. Les transactions et expansions récentes dans la transformation céréalière indienne, notamment l'acquisition d'actifs de mouture humide et de nouvelles capacités pour des dérivés tels que la maltodextrine et le glucose liquide, témoignent d'une orientation vers des systèmes d'ingrédients à marge plus élevée alimentant des applications proches des céréales (confiserie, produits laitiers et nutrition infantile). Parallèlement, les engagements en matière d'agriculture régénératrice et les programmes d'approvisionnement pilotés par les marques accroissent la demande pour des intrants céréaliers documentés et à identité préservée, créant des opportunités pour les fournisseurs d'ingrédients capables d'assurer traçabilité, certification et spécifications constantes à grande échelle.

Développements récents du secteur

- Mai 2026 : Cargill a annoncé le lancement commercial de NextCoa, une alternative de confiserie sans cacao, en Amérique du Nord en partenariat avec Voyage Foods. Ce lancement élargit l'offre d'ingrédients spécialisés de Cargill pour la confiserie et présente les systèmes d'ingrédients alternatifs comme un levier pour gérer les risques liés aux matières premières et à l'approvisionnement dans les applications sucrées connexes, qui incluent souvent des composants à base de céréales.

- Mars 2025 : Cargill a lancé une nouvelle usine de mouture de maïs à Gwalior, dans le Madhya Pradesh, en Inde, en partenariat avec Saatvik Agro Processors. Cette empreinte de transformation supplémentaire renforce la disponibilité régionale des dérivés d'amidon utilisés dans la confiserie, les produits laitiers et les préparations pour nourrissons, améliorant les délais et permettant un approvisionnement plus localisé pour les fabricants.

- Décembre 2024 : Richardson International Ltd. a annoncé une expansion de son usine de mouture et de transformation d'avoine à South Sioux City, au Nebraska, afin de doubler les capacités d'emballage de granola de l'installation. Cette augmentation du débit d'emballage soutient une offre à plus grand volume de formats à base d'avoine utilisés dans les céréales et les applications de collation, améliorant la réactivité face aux spécifications des clients et aux programmes de marque distributeur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ingrédients à base de céréales fabriqués à partir de céréales telles que le blé, le maïs, le riz, l'avoine et l'orge, transformées en formes utilisées par les fabricants alimentaires, principalement pour les produits de type céréales chaudes et froides et les aliments à base de céréales connexes.

Exclusions du périmètre : ne sont pas comptabilisées les marques de céréales de petit-déjeuner finies conditionnées à leur valeur de détail, ni les intrants non céréaliers tels que les produits laitiers, les fruits à coque et les fruits pouvant être incorporés dans les produits finis.

Aperçu de la segmentation

- Par type d'ingrédient

- Blé

- Orge

- Riz

- Avoine

- Autres

- Par forme

- Soufflé

- Semoule

- Flocon

- Autres

- Par nature

- Biologique

- Conventionnel

- Par application

- Céréales chaudes

- Céréales froides

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, dresser la liste des formes d'ingrédients réellement échangées et comprendre d'où provient la demande dans les différentes régions. Nous nous sommes appuyés sur des sources publiques telles que les données de l'USDA et de l'Economic Research Service, les statistiques commerciales du recensement américain, Eurostat, la FAOSTAT, ainsi que le Codex Alimentarius et les orientations nationales connexes en matière de sécurité alimentaire pour les définitions de produits et les références d'étiquetage.

Pour garder des hypothèses réalistes, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs pour les commentaires sur les capacités et les catégories, les sites d'associations pour les indicateurs de mouture et de transformation céréalière, ainsi que la presse spécialisée fiable pour les annonces d'expansion. Lorsqu'une seule source de données ne suffisait pas, une base de données payante a été utilisée uniquement pour les données financières des entreprises et le suivi de l'actualité, ainsi qu'une base de données de brevets pour repérer les évolutions de transformation et de formulation susceptibles de modifier la composition des ingrédients au fil du temps. Il s'agit uniquement de sources illustratives, et de nombreuses autres références ont été utilisées pour la vérification croisée, la validation et la clarification au cours des travaux.

Entretiens primaires et enquêtes

Des entretiens primaires et des enquêtes ont été utilisés pour confirmer la manière dont les fournisseurs et les acheteurs d'ingrédients définissent les ingrédients céréaliers, la façon dont les prix sont généralement fixés (contrat versus marché au comptant) et les facteurs de conversion habituels entre l'intrant céréalier et l'ingrédient produit. Nous avons échangé avec des parties prenantes dans la transformation des ingrédients, la fabrication alimentaire, la distribution et les achats, et la couverture a été équilibrée entre les principales régions consommatrices afin que les hypothèses relatives aux volumes, à la composition et aux prix puissent être testées avant la finalisation des totaux.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 20 % | APAC : 38 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 43 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le bassin de la demande à partir des signaux de transformation et d'utilisation des céréales, puis applique une logique de conversion vers les formes d'ingrédients utilisées dans les céréales et les aliments à base de céréales apparentés. Une fois les bassins de demande régionaux établis, nous avons effectué des approximations ascendantes sélectives à l'aide d'échantillons de revenus de fournisseurs, de vérifications de canaux et de volumes par prix de vente moyen (ASP) afin de valider les totaux et d'ajuster les écarts entre les deux approches.

Les principales données utilisées dans le modèle comprennent la disponibilité des céréales et les volumes de transformation rapportés, la répartition par forme d'ingrédient (flocons, soufflés, gruaux et similaires), la part biologique par rapport au conventionnel, la répartition des applications entre les formats de céréales chaudes et froides, ainsi que les flux commerciaux régionaux indiquant les échanges transfrontaliers. La tarification a été traitée à l'aide d'une méthode ASP reproductible reliant l'évolution des matières premières à la tarification des ingrédients transformés avec des hypothèses de décalage, méthode vérifiée lors des entretiens afin qu'elle reflète le renouvellement effectif des contrats.

Pour les prévisions, une analyse de scénarios a été utilisée avec un nombre restreint de facteurs déterminants, tels que les perspectives de prix des céréales, la croissance de la demande pour les aliments céréaliers prêts à consommer et pratiques, et les ajouts de capacité attendus. La trajectoire du scénario a été revue avec des répondants du secteur afin de rester réaliste. Lorsque les informations ascendantes manquaient pour des pays plus petits ou des formes de niche, les écarts ont été combles à l'aide de ratios de composition de référence issus de marchés comparables, puis normalisés par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés selon plusieurs angles, notamment les signaux de volume, l'orientation des échanges commerciaux et l'évolution des prix, afin d'éviter qu'un biais de source unique ne détermine le chiffre final. Les valeurs aberrantes ont été signalées par des contrôles de variance aux niveaux national et régional, puis examinées lors d'une seconde revue par un analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des mouvements majeurs de capacité ou de fortes variations de prix liées aux matières premières se répercutant sur les ASP des ingrédients. Avant livraison, nous effectuons une dernière revue afin que le modèle reflète les signaux publics les plus récents ainsi que tout nouveau retour issu de la recherche primaire.

Estimation du marché des ingrédients céréaliers de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients céréaliers peuvent différer même lorsque le sujet porte le même nom, car l'année utilisée, le moment de conversion des devises et la manière de calculer la moyenne des prix peuvent modifier le total. Les différences proviennent également de ce qui est considéré comme un marché d'ingrédients par rapport à un marché d'aliments finis, ainsi que du fait que les volumes soient ancrés dans la réalité de la transformation céréalière ou dans des hypothèses de revenus plus larges liées aux aliments emballés.

Un écart lié à l'actualisation est fréquent dans ce secteur, car la tarification des ingrédients liés aux céréales peut évoluer au cours d'une même année, et certaines estimations lissent les ASP de manière trop agressive ou convertissent les devises à un instant unique. En revérifiant les étapes de calcul des ASP au cours du cycle de mise à jour, en appliquant un calendrier de conversion des devises cohérent sur l'année moyenne, et en recontactant les sources lorsque les signaux de volume et de prix divergent, Mordor Intelligence maintient la valeur de 2026 plus proche de ce que les fournisseurs et les acheteurs déclarent réellement transiger sur les ingrédients céréaliers.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 488,79 millions USD (2026) | |

| Cabinet de conseil mondial A | 457,53 millions USD (2024) | Utilise une année de référence antérieure et peut appliquer un prix moyen global sur toutes les formes, ce qui peut sous-estimer la valeur lorsque la composition des ingrédients évolue vers des formats transformés à plus forte valeur. |

| Éditeur sectoriel B | 452,53 millions USD (2024) | Conserve une année de référence 2024 et s'appuie probablement davantage sur des taux de croissance standardisés, avec une revalidation limitée du calendrier des devises et des effets de décalage contractuel, ce qui peut faire varier les totaux pour des ingrédients sensibles aux matières premières. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année et la manière dont l'ASP et le calendrier de conversion sont traités, plutôt que par un réel désaccord sur l'orientation de la demande. Lorsque le périmètre est maintenu au niveau des revenus des ingrédients et que la logique de prix est vérifiée par rapport au renouvellement effectif des contrats, la taille de marché obtenue reste traçable à des intrants clairs de volume et de composition et peut être reproduite lors des actualisations futures.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients céréaliers ?

Le marché des ingrédients céréaliers est évalué à 488,79 millions USD en 2026 et devrait atteindre 612,31 millions USD d'ici 2031.

Quel type d'ingrédient connaît la croissance la plus rapide ?

L'avoine affiche le TCAC le plus élevé de 5,66 % jusqu'en 2031, portée par les allégations de santé relatives au bêta-glucane et des applications plus larges dans les boissons.

Pourquoi les flocons sont-ils la forme dominante sur le marché ?

Les flocons équilibrent une texture familière avec une transformation efficace, leur conférant 29,05 % de part de marché en 2025 et le taux de croissance le plus rapide de 5,71 % parmi les formes.

Quelle région stimulera la future expansion ?

L'Asie-Pacifique devrait croître à un TCAC de 5,89 %, portée par l'urbanisation et l'adoption de petits-déjeuners de commodité de style occidental.

Dernière mise à jour de la page le: