Taille et part du marché des protéines de blé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

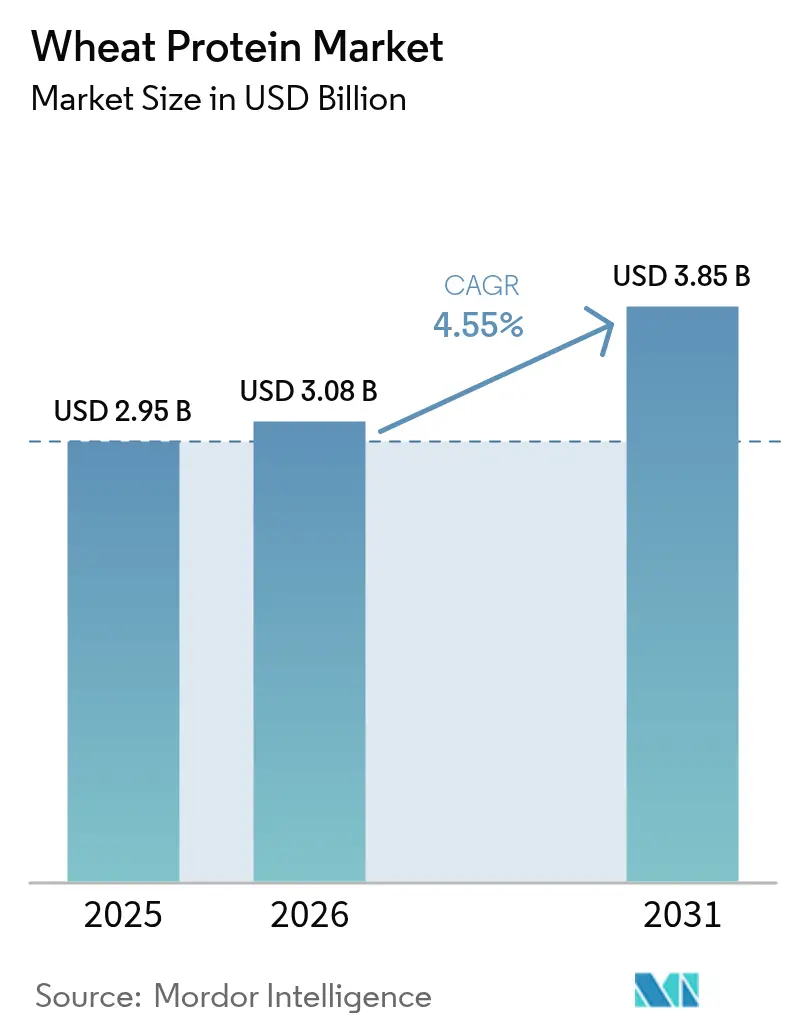

| Taille du Marché (2026) | 3.08 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de blé par Mordor Intelligence

La taille du marché des protéines de blé devrait passer de 2,95 milliards USD en 2025 à 3,08 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 3,85 milliards USD d'ici 2031, à un TCAC de 4,55 % sur la période 2026-2031. L'adoption s'oriente vers des applications à marges plus élevées — isolats biologiques, non OGM et fonctionnels — tandis que la volatilité des chaînes d'approvisionnement et des réglementations sans gluten persistantes et strictes tempèrent la croissance globale. L'intérêt des consommateurs pour la fortification en protéines, les allégations d'étiquetage propre et les aliments d'origine végétale maintient la demande en volume, même si les transformateurs doivent faire face aux cycles des prix du blé et aux risques logistiques. Les segments premium — tels que les isolats biologiques — affichent une adoption plus rapide malgré des volumes modestes, illustrant comment la création de valeur se déplace des ventes de produits de base vers des solutions différenciées. L'Europe conserve son leadership en volume grâce à des traditions boulangères bien établies et à des normes de qualité rigoureuses, tandis que l'Asie-Pacifique progresse le plus rapidement, portée par des politiques favorables aux protéines alternatives et la diversification des régimes alimentaires urbains.

Principaux enseignements du rapport

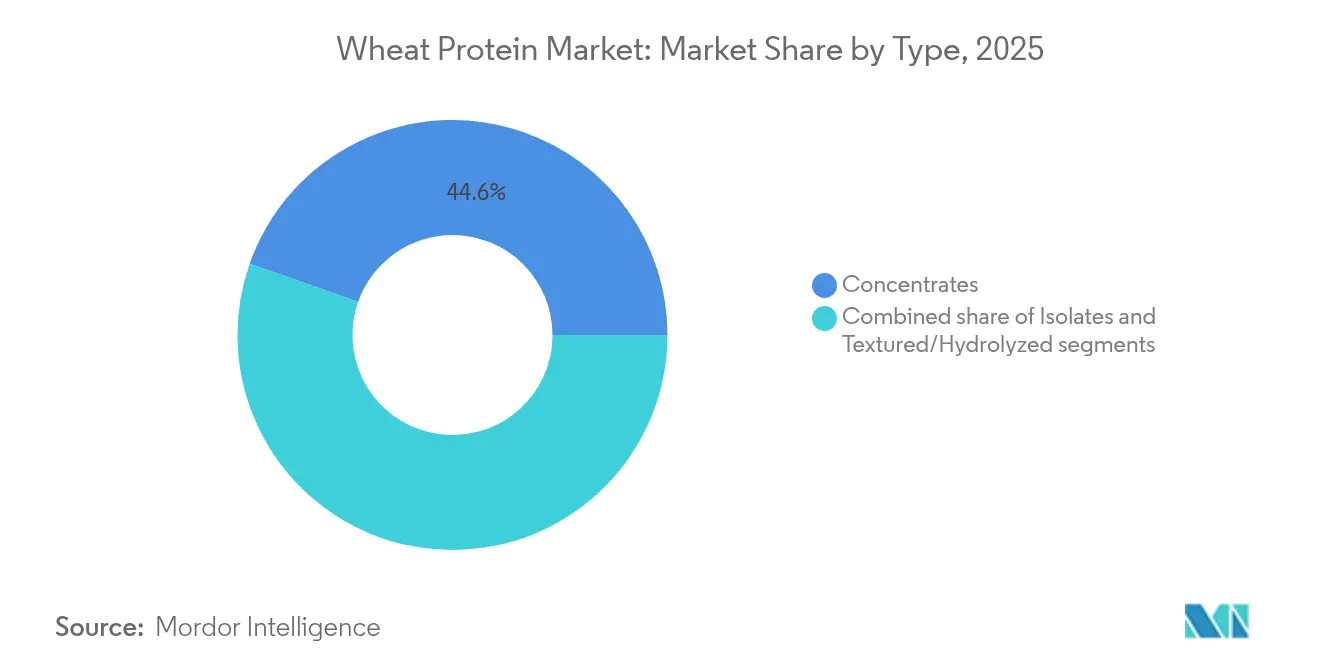

- Par type, les concentrés ont dominé avec 44,62 % de la part du marché des protéines de blé en 2025, tandis que les isolats ont enregistré le TCAC le plus élevé à 6,42 % sur la même période.

- Par nature, les produits conventionnels ont capté 89,12 % de la part de marché en 2025 ; les protéines de blé biologiques progressent à un TCAC de 8,47 % jusqu'en 2031.

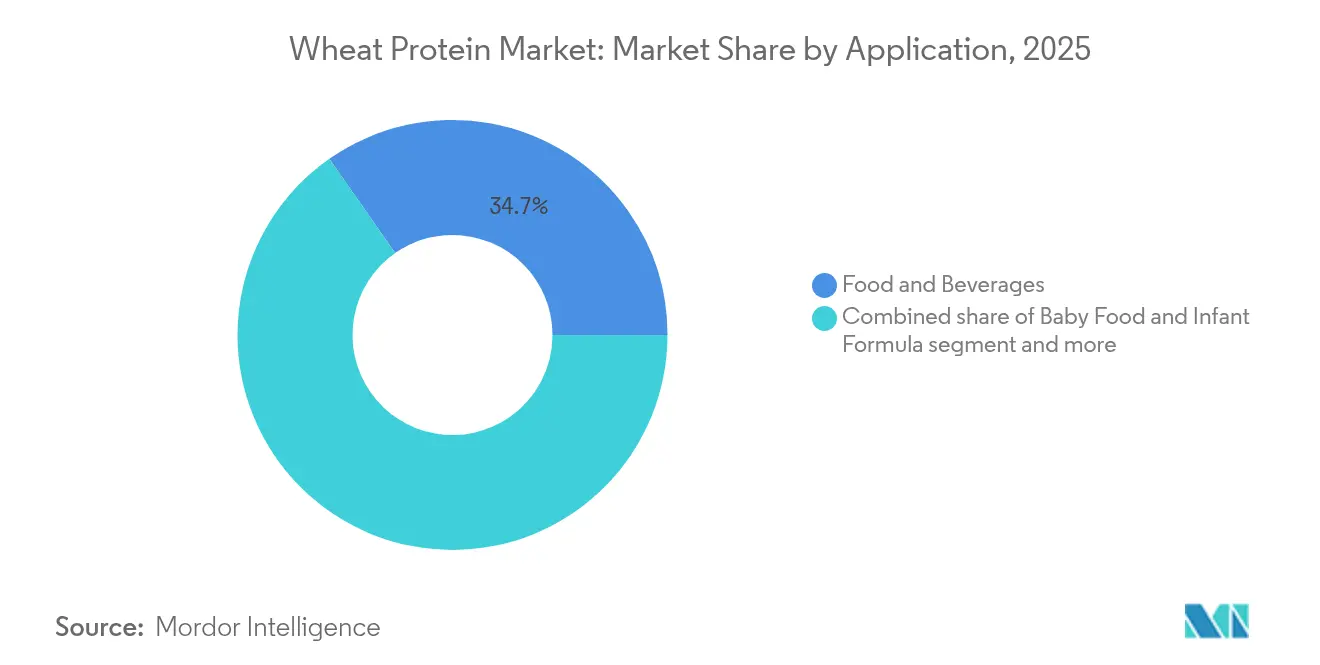

- Par application, l'alimentation et les boissons détenaient une part de 34,71 % de la taille du marché des protéines de blé en 2025, tandis que la nutrition sportive et fonctionnelle devrait progresser à un TCAC de 7,88 % jusqu'en 2031.

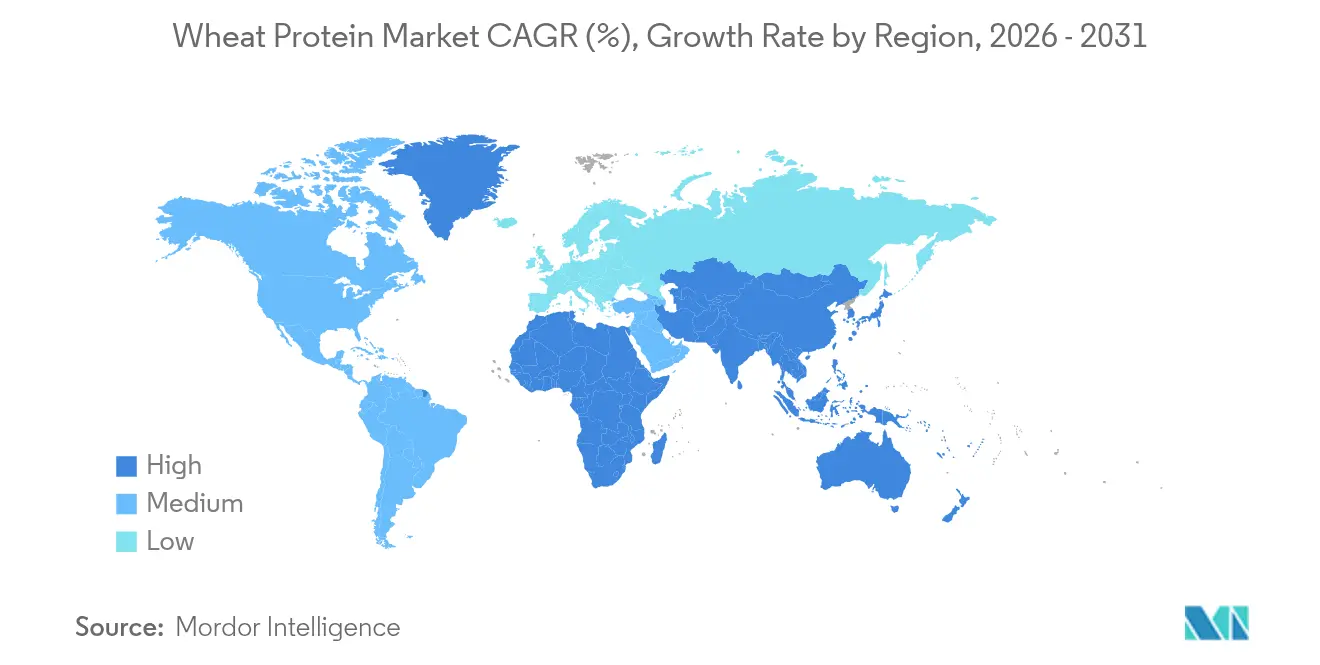

- Par géographie, l'Europe représentait 33,68 % du marché des protéines de blé en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 7,12 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines de blé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de produits de boulangerie riches en protéines | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Essor de la demande d'ingrédients d'étiquetage propre et naturels | +1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Hausse de la demande de protéines végétales dans les substituts de viande d'origine végétale | +0.8% | Asie-Pacifique, mondial | Moyen terme (2 à 4 ans) |

| Application croissante dans les compléments sportifs et nutritionnels | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour les déclarations d'ingrédients non OGM | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption croissante des protéines de blé dans l'alimentation animale et les aliments pour animaux de compagnie | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de produits de boulangerie riches en protéines

Les protéines de blé améliorent la structure de la pâte et augmentent la teneur en protéines, permettant aux fabricants de supprimer les agents améliorants synthétiques tout en maintenant le volume et la texture des produits. La structure moléculaire de la protéine forme un réseau de gluten solide qui emprisonne les bulles de gaz lors de la fermentation, améliorant ainsi le volume du pain et la structure de la mie. L'Université d'État d'Oklahoma a développé des variétés de blé à haute résistance — Paradox, Breadbox et Firebox — illustrant les innovations agricoles qui favorisent les agents texturants naturels par rapport aux additifs chimiques. Ces variétés présentent des teneurs en protéines plus élevées et une qualité de gluten supérieure par rapport au blé conventionnel. Les fabricants d'ingrédients proposent des concentrés et des isolats de protéines de blé qui maintiennent l'élasticité de la pâte, offrant à la fois des avantages fonctionnels et nutritionnels. Les protéines peuvent être personnalisées pour des applications spécifiques, du pain et des pâtisseries aux pâtes et aux snacks. Cette double fonctionnalité soutient une tarification plus élevée dans les produits de boulangerie artisanale et les options de snacks plus saines, les consommateurs recherchant de plus en plus des alternatives à étiquetage propre avec des profils nutritionnels améliorés.

Essor de la demande d'ingrédients d'étiquetage propre et naturels

Le mouvement pour l'étiquetage propre est passé d'une préférence marketing à une nécessité réglementaire, 11 % des personnes aux États-Unis suivant des habitudes alimentaires saines, selon les données du Conseil international d'information sur les aliments (International Food Information Council) de 2024 [1]Source : Conseil international d'information sur les aliments, "Type de régime alimentaire ou de mode d'alimentation suivi", hific.org. Ce sentiment des consommateurs se traduit par des mandats d'approvisionnement pour les fabricants alimentaires cherchant à éliminer les additifs synthétiques et les conservateurs de leurs formulations. La fonctionnalité inhérente des protéines de blé en matière de liaison de l'eau, d'émulsification et de formation de gel les positionne comme un substitut naturel aux auxiliaires technologiques chimiques, notamment dans les applications où la teneur en protéines et le statut d'étiquetage propre créent une différenciation concurrentielle. La réglementation de la Food and Drug Administration (FDA) sur l'étiquetage sans gluten, exigeant que les produits contiennent moins de 20 ppm de gluten, stimule paradoxalement la demande de protéines de blé dans les applications non sans gluten où ses propriétés fonctionnelles peuvent être pleinement utilisées, selon la Food and Drug Administration.

Hausse de la demande de protéines végétales dans les substituts de viande d'origine végétale

Le développement de protéines alternatives en Asie-Pacifique a pris un élan comparable à la transition vers les énergies propres, les protéines de blé servant d'ingrédient fondamental dans les formulations d'analogues de viande. Les propriétés visco-élastiques uniques du gluten de blé permettent de créer des textures fibreuses qui imitent étroitement la structure musculaire animale, le rendant indispensable dans des produits comme le seitan et les substituts de viande hybrides. Le défi réside dans les limites fonctionnelles des protéines de blé par rapport aux protéines animales, notamment en termes de complétude en acides aminés et de digestibilité, ce qui stimule l'innovation dans les technologies de mélange et de traitement des protéines. L'expansion du partenariat de Cargill avec ENOUGH pour augmenter la production de mycoprotéines à plus d'1 million de tonnes d'ici 2033 illustre comment les acteurs établis diversifient leurs portefeuilles de protéines tout en maintenant les protéines de blé comme composant central. La croissance du segment des substituts de viande d'origine végétale crée une demande soutenue pour les isolats de protéines de blé et les variantes texturées, bien que le succès dépende de l'innovation continue dans les techniques de traitement qui améliorent les profils nutritionnels et les attributs sensoriels.

Application croissante dans les compléments sportifs et nutritionnels

La consommation de compléments sportifs et nutritionnels augmente en raison de la participation accrue aux sports et des modes de vie actifs dans le monde entier. Cette croissance est particulièrement visible dans les régions développées où la conscience sanitaire et les activités de fitness sont devenues des composantes intégrantes des routines quotidiennes. Selon les données de Sport England de 2024, 6 695,5 milliers de personnes en Angleterre ont participé à des cours de fitness deux fois par mois, démontrant le potentiel de marché significatif [2]Source : Sport England, "Participation sportive en Angleterre", sportsengland.com. En raison de cela, l'utilisation des protéines de blé dans les compléments de nutrition sportive est en augmentation. Les protéines de blé bénéficient d'une chaîne d'approvisionnement bien établie et d'une structure de coûts favorable, les rendant adaptées aux produits de nutrition sportive grand public qui ne peuvent pas soutenir une tarification premium. Les processus de production efficaces et la disponibilité généralisée du blé en tant que matière première contribuent à son avantage concurrentiel sur le marché. La croissance du segment dépend de l'innovation dans le traitement qui améliore la solubilité et la digestibilité des protéines de blé tout en préservant ses caractéristiques d'étiquetage propre. Ces améliorations sont essentielles pour répondre aux exigences des consommateurs en matière de compléments protéinés naturels de haute qualité qui offrent des avantages nutritionnels optimaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence de la maladie cœliaque et de la sensibilité au gluten | -0.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Disponibilité et préférence pour d'autres protéines d'origine végétale | -0.6% | Mondial, avec une adoption diversifiée des protéines en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fluctuation des prix des matières premières | -0.5% | Mondial, avec un impact particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Limites fonctionnelles par rapport aux protéines animales | -0.4% | Mondial, affectant les applications premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence de la maladie cœliaque et de la sensibilité au gluten

Selon les données de l'Australian Broadcasting Corporation (Société australienne de radiodiffusion) de 2024, 1 personne sur 70 en Australie était atteinte de la maladie cœliaque [3]Source : Australian Broadcasting Corporation, "Prévalence de la maladie cœliaque en Australie", abc.net.au. Les exigences de la FDA en matière d'étiquetage sans gluten limitent la teneur en gluten à moins de 20 ppm, empêchant l'utilisation des protéines de blé dans les produits destinés aux consommateurs sensibles au gluten. Cette réglementation crée une contrainte permanente sur la demande que les innovations de traitement ne peuvent pas résoudre. La restriction affecte le développement des produits, les stratégies de formulation et les processus de fabrication dans l'ensemble du secteur alimentaire. Bien que le marché mondial croissant des produits sans gluten réduise les applications des protéines de blé, il consolide également la demande de protéines de blé dans les segments traditionnels où leurs propriétés fonctionnelles restent essentielles. Ces segments comprennent les produits de boulangerie, les pâtes et les applications de viande transformée, où les propriétés visco-élastiques uniques du gluten sont cruciales pour la qualité des produits. Les fabricants de protéines de blé opèrent dans ces limites réglementaires en se concentrant sur des applications où la fonctionnalité du gluten apporte une valeur unique, notamment dans les produits alimentaires conventionnels qui s'appuient sur les capacités de liaison, de texturation et de structuration des protéines de blé.

Fluctuation des prix des matières premières

La volatilité des prix du blé crée une compression des marges pour les transformateurs de protéines, la Banque mondiale prévoyant des prix du blé à 265 USD par tonne métrique en 2025-2026, représentant une baisse de 55,65 USD par rapport aux niveaux de 2024, selon les données de la Banque mondiale. Cette baisse des prix, tout en stimulant potentiellement la demande en aval, crée des défis de planification des approvisionnements pour les fabricants de protéines de blé qui doivent équilibrer les coûts de stockage par rapport à l'exposition au risque de prix. Les facteurs géopolitiques, notamment le conflit en cours en Ukraine et les incertitudes des politiques commerciales, introduisent une volatilité supplémentaire qui complique les accords d'approvisionnement à long terme et les stratégies de tarification. La projection du Département américain de l'agriculture (USDA) concernant les ratios stocks/utilisation du blé à 47 % pour 2025/26, au-dessus de la moyenne des 16 dernières années de 41 %, suggère une pression continue sur les prix qui pourrait bénéficier à la demande de protéines de blé tout en mettant à l'épreuve la rentabilité des transformateurs. Les entreprises de protéines de blé qui réussissent mettent en œuvre des stratégies de couverture et diversifient leurs sources d'approvisionnement pour atténuer les impacts de la volatilité des prix tout en maintenant un positionnement concurrentiel dans les segments de marché sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les concentrés dominent grâce à leur efficacité économique

Les concentrés de protéines de blé représentent 44,62 % de la part de marché en 2025, tirant parti de leur rentabilité dans les applications alimentaires à fort volume où une teneur en protéines modérée répond aux exigences fonctionnelles sans contraintes de tarification premium. La domination du segment reflète l'approche pragmatique de l'industrie alimentaire en matière de fortification en protéines, où les concentrés offrent une fonctionnalité suffisante pour les applications de boulangerie, les aliments transformés et les formulations d'alimentation animale à des prix qui maintiennent l'accessibilité au grand public. Les isolats représentent le segment à la croissance la plus rapide, avec un TCAC de 6,42 % jusqu'en 2031, portés par des applications spécialisées dans la nutrition sportive, les préparations pour nourrissons et les produits alimentaires premium où la pureté protéique plus élevée justifie des prix premium.

La dynamique des segments reflète les tendances générales du secteur vers la différenciation fonctionnelle, des entreprises comme MGP Ingredients migrant stratégiquement leurs ventes vers des produits de blé spéciaux à marges plus élevées, notamment leurs gammes Arise® et Proterra®. Les avancées technologiques de traitement permettent une production isolée avec une teneur en protéines dépassant 83 %, comme le démontre la gamme de produits VITEN® de Roquette Frères, créant des opportunités de positionnement premium dans les applications où la densité protéique génère de la valeur.

Par nature : accélération biologique malgré la domination conventionnelle

Les protéines de blé conventionnelles maintiennent une part de marché de 89,12 % en 2025, reflétant leur domination grâce à des chaînes d'approvisionnement bien établies, une compétitivité en termes de coûts et une fonctionnalité éprouvée dans diverses applications où la certification biologique ne commande pas de primes suffisantes pour justifier des coûts d'intrants plus élevés. La durabilité du segment dépend de la demande continue des consommateurs pour les produits biologiques et de programmes réussis de transition des agriculteurs qui élargissent la capacité de production de blé biologique.

Les protéines de blé biologiques accélèrent à un TCAC de 8,47 % jusqu'en 2031 malgré la domination des produits conventionnels sur le marché, reflétant l'expansion rapide du segment premium alors que la production de blé biologique aux États-Unis a rebondi de 22 % pour atteindre 24,41 millions de boisseaux au cours de l'année de commercialisation 2023-24, selon le Département américain de l'agriculture (United States Department of Agriculture). L'annonce par le Département américain de l'agriculture d'un financement de 10 millions USD pour soutenir les transitions des producteurs biologiques indique la reconnaissance gouvernementale de l'importance stratégique de l'agriculture biologique, pouvant élargir l'offre de protéines de blé biologiques dans les périodes futures.

Par application : la nutrition sportive mène la croissance tandis que la boulangerie maintient sa domination du marché

Le segment alimentation et boissons maintient sa position de leadership avec une part de 34,71 % en 2025, soutenu par des réseaux de chaînes d'approvisionnement bien établis et des avantages fonctionnels documentés dans diverses applications de produits de boulangerie. Les applications de nutrition sportive et fonctionnelle connaissent une croissance significative à un TCAC de 7,88 % jusqu'en 2031, portées par une demande croissante des consommateurs pour des produits de performance enrichis en protéines. Les segments alimentation pour bébés et préparations pour nourrissons nécessitent des méthodes de traitement spécifiques et des contrôles de qualité pour assurer une digestibilité adéquate, une absorption des nutriments et des normes de sécurité. Les segments nutrition pour personnes âgées et nutrition médicale se concentrent sur des formulations protéinées spécialisées qui répondent à des besoins métaboliques distincts et traitent les exigences nutritionnelles liées à l'âge.

Les protéines de blé démontrent une adaptabilité exceptionnelle dans diverses applications, assurant à la fois des fonctions de liaison de base dans les aliments transformés et répondant à des exigences nutritionnelles complexes dans des produits spécialisés. Les propriétés fonctionnelles de la protéine lui permettent d'agir comme un émulsifiant, un stabilisant et un modificateur de texture efficace dans différents systèmes alimentaires. Le segment alimentation animale offre un volume constant grâce à des cycles de demande réguliers, mais présente des perspectives de croissance limitées en raison de la concurrence de sources de protéines alternatives. Les soins personnels et les cosmétiques émergent comme des opportunités prometteuses, utilisant les capacités de formation de film et les propriétés de rétention d'humidité des protéines de blé pour des applications non nutritionnelles dans les produits de soin de la peau et des cheveux.

Analyse géographique

En 2025, l'Europe détient la plus grande part de marché à 33,68 %, soutenue par des infrastructures de transformation alimentaire avancées, des réglementations strictes de l'Autorité européenne de sécurité des aliments (EFSA), et une attention portée à la qualité et à la sécurité. Ces réglementations stimulent l'innovation dans des domaines tels que la boulangerie fortifiée, les substituts de viande premium et la nutrition clinique. La demande croissante de produits d'origine végétale aux avantages fonctionnels pousse les protéines de blé vers des segments à haute valeur ajoutée. Les entreprises se différencient grâce à des technologies propriétaires et des partenariats avec des marques de santé et de bien-être pour améliorer la pénétration du marché.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC projeté de 7,12 % jusqu'en 2031. La croissance est portée par les préoccupations en matière de sécurité alimentaire, une classe moyenne en expansion et des initiatives gouvernementales promouvant les protéines alternatives pour la nutrition et la durabilité. Des pays comme la Chine, l'Inde et l'Asie du Sud-Est adoptent les protéines de blé dans les aliments transformés en raison de leur accessibilité financière et de leur polyvalence. Les gouvernements investissent dans la recherche et développement en technologies alimentaires, développent les infrastructures de protéines végétales et encouragent les collaborations entre secteurs public et privé pour réduire la dépendance aux protéines animales et atteindre les objectifs climatiques. Les transformateurs alimentaires locaux contribuent également à la demande de sources de protéines rentables et localisées.

Le Moyen-Orient et l'Afrique représentent des opportunités émergentes où la croissance démographique et la diversification alimentaire stimulent la demande en protéines, bien que les limitations infrastructurelles contraignent le développement du marché dans certaines zones. Les schémas commerciaux régionaux des protéines de blé évoluent en réponse aux tensions géopolitiques, le conflit en Ukraine démontrant la résilience de la chaîne d'approvisionnement, les expéditions mondiales de blé ayant résisté aux perturbations initiales grâce à la diversification des fournisseurs et à l'utilisation des réserves stratégiques. La distribution géographique de la demande de protéines de blé reflète de plus en plus l'intégration de la culture alimentaire locale, les traditions de fermentation asiatiques créant des applications uniques pour les protéines de blé dans les produits alimentaires traditionnels et modernes.

Paysage concurrentiel

Le marché des protéines de blé présente une fragmentation modérée, caractérisée par un équilibre entre des entreprises mondiales d'ingrédients établies et des fabricants de protéines spécialisés en compétition sur plusieurs segments d'application. Les principaux acteurs du marché comprennent Archer Daniels Midland Company, Cargill, Incorporated, Roquette Frères, MGP Ingredients, Inc. et Kerry Group plc. La différenciation stratégique est centrée sur l'avancement des technologies de traitement, avec des leaders comme Cargill investissant dans des procédés propriétaires qui améliorent les propriétés fonctionnelles des protéines de blé pour des applications spécifiques.

L'intégration verticale s'impose comme un avantage concurrentiel, les entreprises contrôlant la chaîne de valeur de l'approvisionnement en blé au fractionnement des protéines, réalisant des positions de coût supérieures et un contrôle de qualité. Des opportunités existent principalement dans le développement d'applications spécialisées, notamment dans le secteur des soins personnels, où les protéines de blé hydrolysées gagnent du terrain pour leurs propriétés hydratantes et conditionnantes.

Le déploiement technologique est de plus en plus central à la stratégie concurrentielle, avec des applications d'intelligence artificielle accélérant la découverte d'ingrédients et l'optimisation des formulations, pouvant perturber les délais traditionnels de recherche et développement et permettant aux acteurs plus petits de rivaliser grâce à l'agilité d'innovation plutôt qu'aux avantages d'échelle.

Leaders du secteur des protéines de blé

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ACI Group a lancé des protéines d'origine végétale haute performance pour aider les fabricants à répondre à l'évolution des préférences alimentaires des consommateurs. La gamme de produits comprend des croustilles de protéines de blé et sert de multiples applications, notamment les alternatives aux produits laitiers, les boissons, les desserts et les substituts de viande. Les protéines permettent aux fabricants d'atteindre des exigences spécifiques de formulation, notamment des profils de saveur neutres, une teneur en protéines accrue, une texture améliorée et des caractéristiques d'étiquetage propre.

- Avril 2025 : Tritica Biosciences a lancé la plateforme de synthèse de protéines à base de blé. Tritica Biosciences LLC, en collaboration avec trois partenaires, a coopéré avec Ginkgo Bioworks de Boston dans le cadre d'un contrat de 29 millions USD avec l'Agence pour les projets de recherche avancée en santé (Advanced Research Projects Agency for Health – ARPA-H). Le contrat s'étend sur deux ans.

- Août 2024 : Le transformateur de blé Crespel & Deiters a investi 20,7 millions USD dans la construction d'un bâtiment de silos sur son site principal à Ibbenbüren, en Allemagne. La nouvelle installation élargit les capacités de stockage et de manutention de l'entreprise tout en renforçant sa chaîne de valeur et sa flexibilité opérationnelle mondiale.

- Novembre 2023 : Amber Wave a lancé une installation de protéines de blé avec un investissement du Summit Agricultural Group. L'installation comprend un moulin Sangati Berga entièrement automatisé de 27 500 centum, des technologies d'automatisation et des systèmes de traitement de l'air de Kice Industries, des équipements d'extraction et de séchage du gluten de Flottweg et VetterTec, et des équipements d'emballage de Premier Tech.

Périmètre du rapport mondial sur le marché des protéines de blé

Les protéines de blé sont l'une des protéines végétales (avec le soja) les plus couramment utilisées pour diverses applications. Les protéines de blé sont les protéines naturelles dérivées du blé ou de la farine de blé.

Le marché étudié est segmenté par type en concentrés, isolats et texturés/hydrolysés. Par forme, le marché est segmenté en sec et liquide. Par nature, le marché est segmenté en biologique et conventionnel. Par utilisateur final, le marché est segmenté en alimentation animale, soins personnels & cosmétiques, et alimentation & boissons. L'alimentation et les boissons sont ensuite segmentées en boulangerie, céréales de petit-déjeuner, condiments/sauces, confiserie, viande/volaille/fruits de mer, et alternatives à la viande. Par canaux de distribution, le marché est segmenté en entreprise à entreprise et entreprise à consommateur. Ce dernier segment est ensuite segmenté en supermarchés & hypermarchés, magasins spécialisés et commerce en ligne. Le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie, Amérique du Sud, Moyen-Orient, Afrique et Océanie.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie et snacks |

| Céréales de petit-déjeuner | |

| Produits à base de viande/volaille/fruits de mer et substituts de viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Condiments/Sauces | |

| Nutrition sportive/de performance | |

| Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | |

| Alimentation animale | |

| Soins personnels et cosmétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie et snacks |

| Céréales de petit-déjeuner | ||

| Produits à base de viande/volaille/fruits de mer et substituts de viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Condiments/Sauces | ||

| Nutrition sportive/de performance | ||

| Alimentation pour bébés et préparations pour nourrissons | ||

| Nutrition pour personnes âgées et nutrition médicale | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des protéines de blé ?

Le marché des protéines de blé est évalué à 3,08 milliards USD en 2026 et devrait atteindre 3,85 milliards USD d'ici 2031.

Quel type de produit domine le marché ?

Les concentrés dominent avec une part de 44,62 % en 2025 en raison de leur efficacité économique dans les applications de boulangerie et de snacks à fort volume.

Quelle application connaît la croissance la plus rapide ?

La nutrition sportive et fonctionnelle progresse à un TCAC de 7,88 % jusqu'en 2031, les consommateurs se tournant vers des produits de performance d'origine végétale.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le soutien politique aux protéines alternatives et la hausse des revenus urbains dynamisent un TCAC de 7,12 % pour la demande régionale de protéines de blé.

Dernière mise à jour de la page le: