Taille et part du marché des ingrédients de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

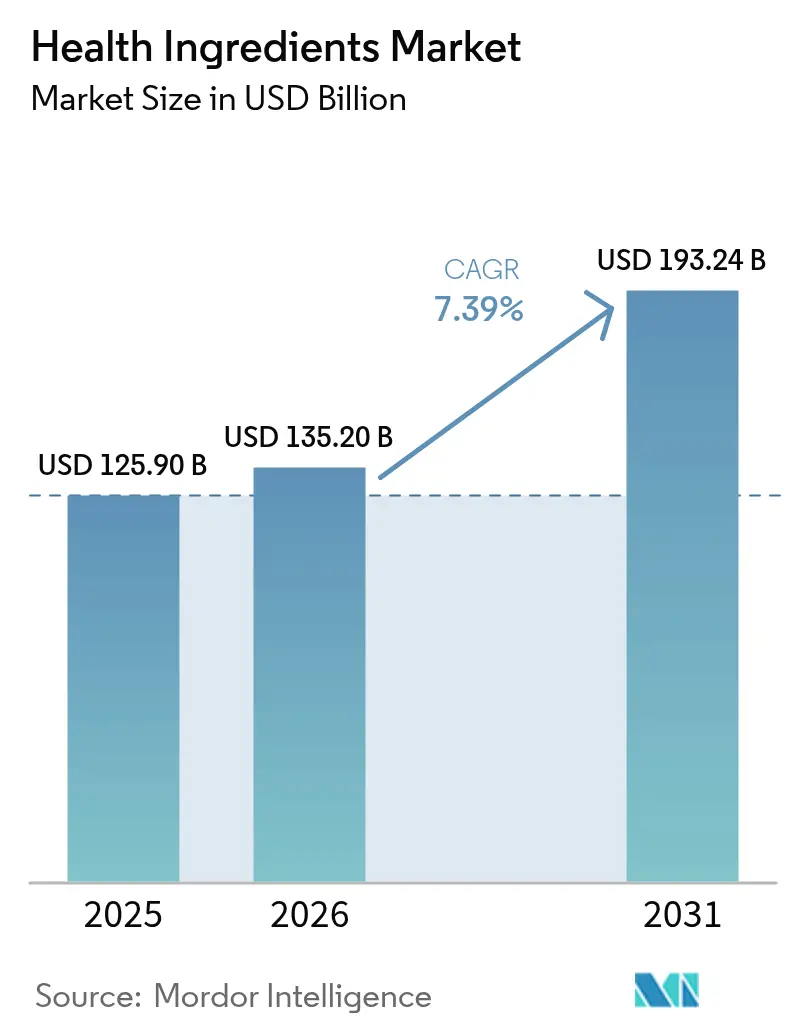

| Taille du Marché (2026) | 135.2 Milliards de dollars |

| Taille du Marché (2031) | 193.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

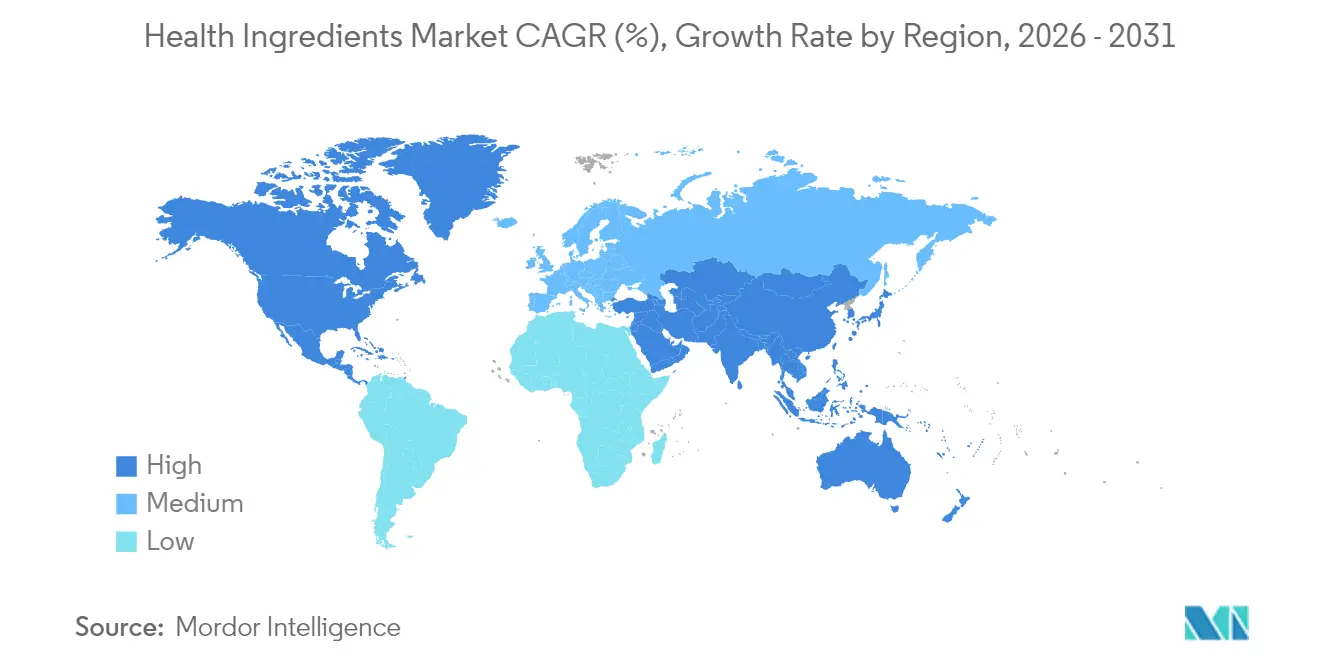

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de santé par Mordor Intelligence

La taille du marché des ingrédients de santé en 2026 est estimée à 135,2 milliards USD, en progression par rapport à la valeur de 2025 de 125,90 milliards USD, avec des projections pour 2031 indiquant 193,24 milliards USD, croissant à un TCAC de 7,39 % sur la période 2026-2031. L'expansion robuste du marché est largement attribuée à la prévalence croissante des maladies liées au mode de vie, à la hausse des coûts de santé et à un pivot marqué vers les soins préventifs et le bien-être nutritionnel. Un moment charnière se profile en février 2025, lorsque la définition actualisée par la FDA des aliments « sains » entrera en vigueur, ouvrant de nouvelles perspectives aux fournisseurs d'ingrédients qui répondent à ces critères nutritionnels et de formulation élevés. Dans la segmentation par produit, les protéines dominent, soulignant leur large acceptation dans les offres de bien-être et fonctionnelles. Les vitamines, quant à elles, sont prêtes à connaître une hausse notable, portée par une prise de conscience croissante des carences en micronutriments. Le paysage d'approvisionnement du marché est dominé par les ingrédients à base de plantes, reflétant une préférence des consommateurs pour les options durables et véganes. Les formats secs continuent d'être privilégiés dans diverses applications, mais les formes liquides font une entrée prononcée, appréciées pour leur adaptabilité et leur biodisponibilité supérieure. En termes d'application, le secteur des aliments et boissons prend la tête, porté par la tendance croissante des produits enrichis et fonctionnels. Notamment, l'industrie pharmaceutique dépasse ses homologues, soulignant une inclination croissante à intégrer les ingrédients de santé dans les stratégies thérapeutiques et préventives. Géographiquement, l'Amérique du Nord émerge comme le acteur dominant, soutenue par une base de consommateurs avisés et soucieux de leur santé ainsi que par des cadres réglementaires transparents. Pendant ce temps, la région Asie-Pacifique monte rapidement en puissance, portée par des revenus croissants, une conscience accrue de la santé et une urbanisation rapide.

Points clés du rapport

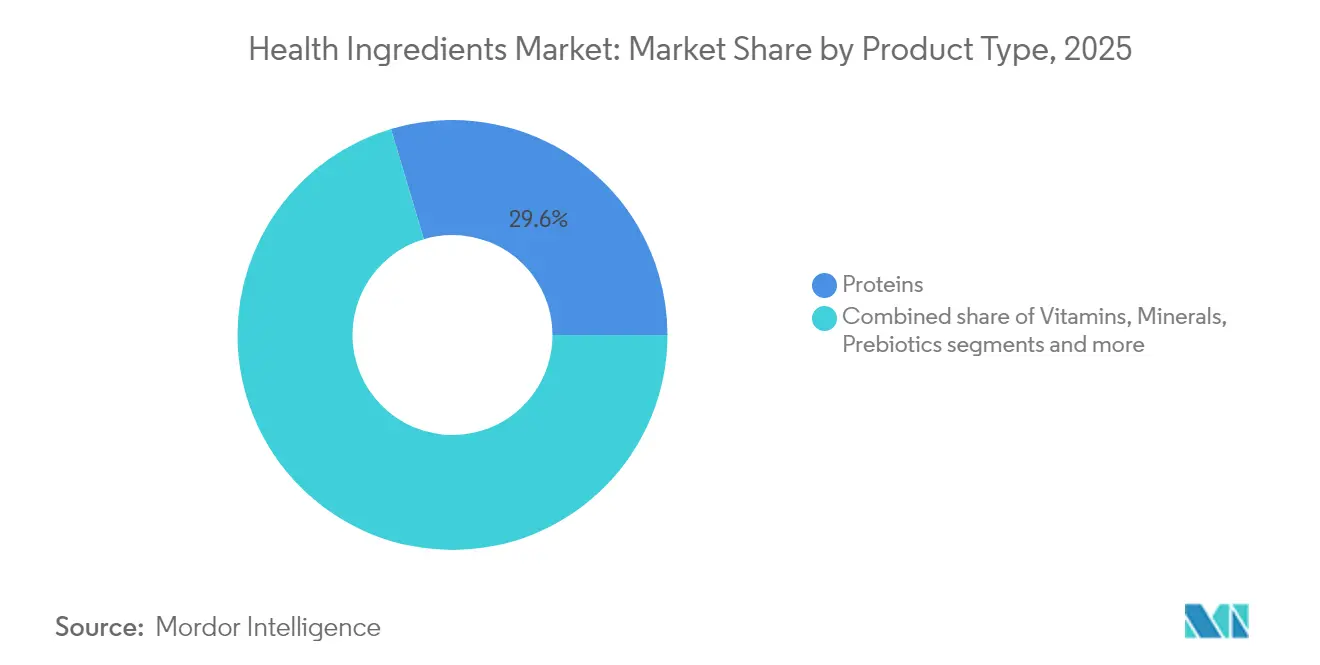

- Par type de produit, les protéines détenaient 29,62 % de la part du marché des ingrédients de santé en 2025, tandis que les vitamines devraient afficher le TCAC le plus rapide de 8,82 % jusqu'en 2031.

- Par source, les ingrédients à base de plantes étaient en tête avec 62,12 % de la taille du marché des ingrédients de santé en 2025, tandis que les intrants à base microbienne affichent la plus forte croissance avec un TCAC de 8,98 %.

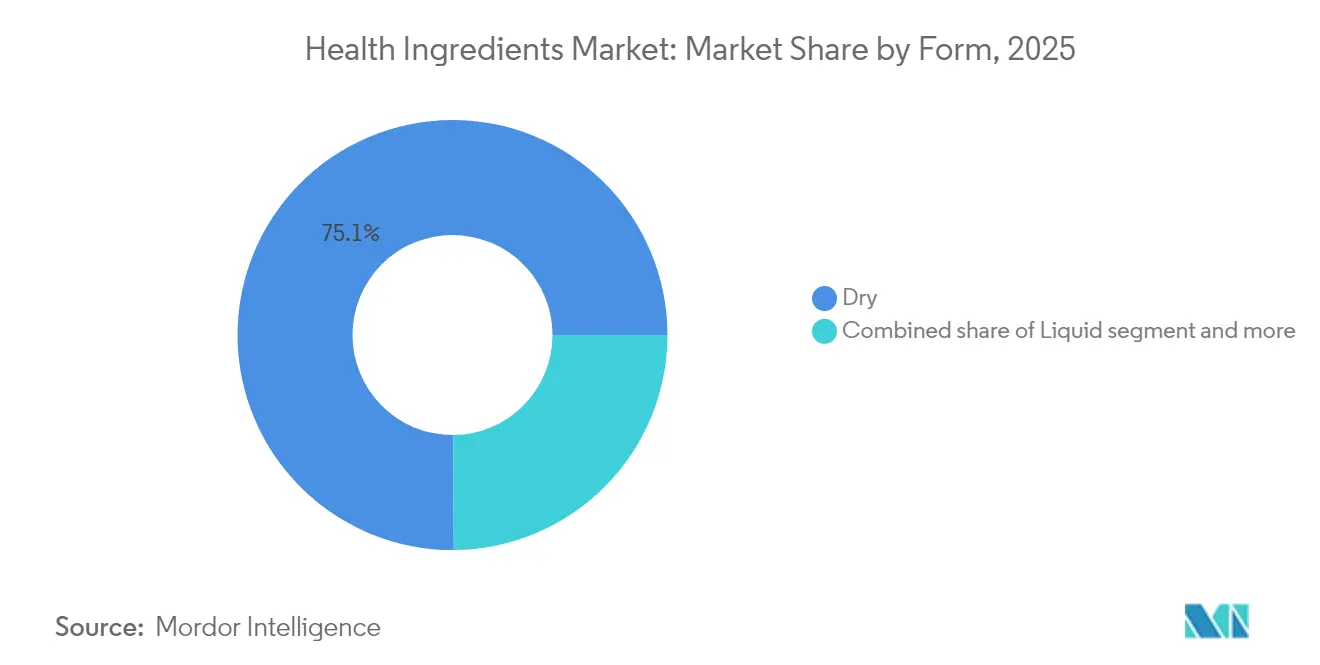

- Par forme, les formats secs représentaient 75,10 % de la taille du marché des ingrédients de santé en 2025 ; les formats liquides ont enregistré le TCAC le plus élevé de 10,39 % vers 2031.

- Par application, les aliments et boissons ont contribué à hauteur de 39,84 % de la taille du marché des ingrédients de santé en 2025, tandis que la demande pharmaceutique progresse à un TCAC de 11,78 %.

- Par géographie, l'Amérique du Nord a capté 35,22 % de la part du marché des ingrédients de santé en 2025 ; l'Asie-Pacifique s'étend le plus rapidement avec un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ingrédients de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour le bien-être et la prévention des maladies par la nutrition | +1.2% | Mondial, avec une intensité plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et des troubles liés au mode de vie | +1.8% | Mondial, particulièrement aigu dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients naturels et à étiquette propre | +1.5% | L'Amérique du Nord et l'Union européenne sont en tête, avec une expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population mondiale à la recherche d'aliments fonctionnels | +1.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande accrue de produits alimentaires enrichis | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Adoption croissante d'ingrédients à base de plantes | +1.3% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour le bien-être et la prévention des maladies par la nutrition

Selon le rapport 2024 de l'Association américaine du cœur, 29,3 millions d'adultes dans le monde ont reçu un diagnostic de diabète, 9,7 millions restent non diagnostiqués et 115,9 millions sont estimés en état de pré-diabète [1]Source : Association américaine du cœur, "Statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux 2024 : un rapport sur les données américaines et mondiales de l'Association américaine du cœur," researchgate.net. Cette révélation stimule la croissance du marché mondial des ingrédients de santé. À mesure que les consommateurs deviennent plus proactifs vis-à-vis de leur santé, ils se tournent vers des solutions préventives axées sur la nutrition. Cette tendance a accru la demande d'ingrédients aux bénéfices santé cliniquement validés, allant au-delà de la simple nutrition. Par exemple, le Wellmune de Kerry Group est connu pour renforcer la santé immunitaire, tandis que le LactoSpore de Nestlé Health Science est reconnu pour ses bienfaits digestifs. Avec la hausse des coûts de santé à l'échelle mondiale, de nombreux consommateurs optent pour des mesures préventives alimentaires plutôt que de recourir à des traitements coûteux. En réponse à cette tendance, DSM-Firmenich a dévoilé sa plateforme Healthy Longevity, axée sur la santé cérébrale, digestive et immunitaire. Parallèlement, les technologies de santé portables, telles que Fitbit et Apple Watch, permettent aux utilisateurs de surveiller leurs constantes vitales et d'ajuster leur alimentation en temps réel. Cette combinaison de modes de vie axés sur la santé, de formulations scientifiquement étayées et de surveillance personnalisée ne fait pas que stimuler la croissance du marché, elle indique également un changement significatif vers une gestion proactive de la santé par la nutrition fonctionnelle.

Prévalence croissante des maladies chroniques et des troubles liés au mode de vie

La prévalence croissante des maladies chroniques stimule la croissance du marché mondial des ingrédients de santé. Des facteurs tels que les modes de vie sédentaires, les mauvaises habitudes alimentaires et le stress ont accru la demande de solutions de santé préventives, notamment les aliments fonctionnels et les compléments alimentaires contenant des ingrédients bioactifs. Les consommateurs jouent un rôle plus actif dans la gestion de leur santé par la nutrition, ce qui se traduit par une consommation accrue de vitamines, de minéraux et d'acides gras oméga-3. Ces ingrédients soutiennent la fonction immunitaire, réduisent l'inflammation et maintiennent la santé cardiovasculaire, métabolique et cognitive. La transition des approches de soins de santé réactives vers préventives s'est étendue au-delà des préférences des consommateurs pour devenir une nécessité médicale. Le nombre croissant de diagnostics de maladies chroniques a incité les individus à rechercher des solutions naturelles et fonctionnelles pour la gestion des symptômes et la prévention des maladies, soutenant la demande d'ingrédients de santé dans les produits alimentaires, les boissons et les compléments. Selon l'Institut national italien de statistique (ISTAT), en 2023, plus de 23,6 millions de personnes en Italie vivaient avec au moins une maladie chronique, soulignant la nécessité d'interventions alimentaires et de mode de vie [2]Source : Institut national italien de statistique, "Nombre de personnes atteintes d'au moins une maladie chronique en Italie," istat.it.

Demande croissante d'ingrédients naturels et à étiquette propre

La Food and Drug Administration (FDA) renforce son emprise sur les réglementations relatives aux substances Généralement Reconnues comme Sûres (GRAS), en exigeant une documentation de sécurité plus rigoureuse et en remettant potentiellement en cause les déclarations d'innocuité auto-affirmées. Ce changement dans le paysage réglementaire est une aubaine pour des entreprises comme Givaudan et Naturex, qui disposent de dossiers de sécurité complets et d'un portefeuille d'ingrédients naturels. En revanche, les fournisseurs d'ingrédients synthétiques se trouvent soumis à un examen accru. Alors que les consommateurs se tournent de plus en plus vers des produits à étiquette propre et biologiques, la tarification premium est devenue la norme. Cette tendance a particulièrement favorisé les entreprises conformes comme Ingredion, connue pour ses offres à base de plantes et non-OGM. De plus, le mouvement pour l'étiquette propre remodèle les méthodes de production. Par exemple, des technologies sans solvant, telles que la cavitation hydrodynamique, sont désormais utilisées pour extraire des bioactifs précieux comme la curcumine et les polyphénols. Pour répondre aux exigences des consommateurs, des entreprises telles qu'IFF et FrieslandCampina intègrent la traçabilité par blockchain, garantissant à la fois l'intégrité des ingrédients et un approvisionnement éthique. Les ingrédients de santé naturels trouvent leur place dans les compléments alimentaires, les médicaments à base de plantes et les aliments fonctionnels, répondant aux préférences des consommateurs. Soulignant le potentiel du marché, un rapport de 2023 du Centre pour la promotion des importations a révélé que 52 % des consommateurs européens se tournaient vers les compléments pour la santé préventive, soulignant la demande d'ingrédients sûrs, traçables et d'origine naturelle.

Vieillissement de la population mondiale à la recherche d'aliments fonctionnels

À mesure que la population mondiale vieillit, la demande d'ingrédients de santé augmente, portée par la quête de vitalité des seniors, la gestion des affections liées à l'âge et une qualité de vie améliorée. Les personnes âgées étant confrontées à des risques accrus tels que l'ostéoporose, les problèmes cardiovasculaires et le déclin cognitif, on observe un pivot notable vers les aliments fonctionnels et les compléments. Des produits tels que le Meritene de Nestlé Health Science et l'Ultivite de Swisse sont désormais sous les projecteurs, conçus pour renforcer la santé articulaire, la mémoire, la fonction cardiaque et la digestion. Cette approche axée sur le bien-être chez les seniors amplifie la demande de formulations denses en nutriments, biodisponibles et facilement digestibles. En réponse, les fabricants lancent des innovations spécifiques aux personnes âgées, notamment des peptides de collagène, des oméga-3 et des protéines à base de plantes. Ces innovations visent à répondre aux besoins nutritionnels spécifiques des seniors, en leur assurant un soutien ciblé pour leurs défis de santé et en améliorant leur qualité de vie globale. Cette tendance est particulièrement évidente dans les régions vieillissantes ; par exemple, le Bureau du recensement des États-Unis a souligné en 2025 que 59 % des zones métropolitaines américaines affichaient un âge médian de 40 ans ou plus [3]Source : Bureau du recensement des États-Unis, "Une nation vieillissante : l'âge médian américain a dépassé 39 ans en 2024 – Census.gov," census.gov . Ces évolutions démographiques mettent en lumière une opportunité de marché florissante pour les ingrédients de santé adaptés à la longévité et au bien-être des seniors, résonnant auprès de diverses populations mondiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité limitée des matières premières | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes de sources botaniques spécifiques | Court terme (≤ 2 ans) |

| Volatilité des prix des ingrédients naturels et biologiques | -1.1% | Mondial, affectant particulièrement les segments d'ingrédients premium | Court terme (≤ 2 ans) |

| Défis techniques liés au maintien de la stabilité et de la durée de conservation des ingrédients | -0.6% | Mondial, avec un impact plus élevé sur les formulations liquides et les composés sensibles | Moyen terme (2-4 ans) |

| Exigences réglementaires complexes et processus d'approbation dans différentes régions | -0.9% | Mondial, avec une intensité variable selon la maturité réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée des matières premières

Alors que le changement climatique perturbe les zones de culture botanique traditionnelles et intensifie la demande intersectorielle, les contraintes de la chaîne d'approvisionnement freinent considérablement le marché mondial des ingrédients de santé. La concentration géographique d'ingrédients spécialisés, tels que l'ashwagandha d'Inde et le ginseng de Corée, rend la chaîne d'approvisionnement vulnérable aux conditions météorologiques extrêmes, à l'instabilité géopolitique et aux barrières commerciales. Cette vulnérabilité entraîne une volatilité tant de la disponibilité que des prix de ces ingrédients. En réponse, des entreprises comme ADM et Evonik diversifient leurs sources d'approvisionnement et adoptent des méthodes de production alternatives, telles que l'agriculture cellulaire et la biologie synthétique, pour réduire leur dépendance à l'agriculture conventionnelle. Pourtant, le pivot de l'industrie vers un approvisionnement durable, attesté par des certifications telles que Rainforest Alliance et FairWild, resserre temporairement l'offre à mesure que les producteurs s'adaptent à ces critères environnementaux et sociaux. Pour renforcer la stabilité à long terme, les leaders du secteur nouent des partenariats avec les producteurs et investissent dans des pôles de production régionaux. Un exemple emblématique est l'incursion de DSM-Firmenich dans les installations de fermentation localisées. De telles stratégies sont essentielles pour assurer la continuité des ingrédients et favoriser la croissance du marché mondial, même face à des défis croissants de la chaîne d'approvisionnement.

Volatilité des prix des ingrédients naturels et biologiques

La variabilité météorologique, les cycles de récolte saisonniers et l'évolution de la dynamique offre-demande entraînent une volatilité significative des prix des ingrédients naturels sur le marché mondial des ingrédients de santé. Cette imprévisibilité pose des défis aux fabricants d'aliments et de compléments qui tentent de prévoir leurs coûts. Le Département américain de l'agriculture (USDA) rapporte que les prix alimentaires ont étroitement suivi ces fluctuations des marchés mondiaux des matières premières, exacerbant l'instabilité des prix. Les coûts des ingrédients certifiés biologiques augmentent en raison de la disponibilité limitée des organismes de certification, des frais d'inspection et des normes réglementaires régionales variables, qui ajoutent de la complexité au processus de certification. De plus, les fluctuations monétaires dans le commerce international accentuent l'imprévisibilité des prix pour les ingrédients importés comme le maca, le curcuma et la spiruline, rendant la gestion des coûts plus difficile. Pour faire face à ces défis, les grandes entreprises utilisent des contrats à terme et des couvertures financières, appuyés par des systèmes d'approvisionnement sophistiqués. En revanche, les petites entreprises se retrouvent souvent sans ces outils, les rendant plus vulnérables aux chocs de marché. Cette disparité a conduit à une consolidation accrue du secteur, les acteurs plus importants et financièrement solides gagnant un avantage concurrentiel grâce à une meilleure résilience des coûts et un contrôle plus étroit de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines dominent la part de marché malgré la forte croissance des vitamines

En 2025, les protéines détenaient une part dominante de 29,62 % du marché mondial des ingrédients de santé, portées par un glissement constant des consommateurs vers des sources de protéines alternatives. Ces protéines jouent des rôles essentiels dans la santé musculaire, la gestion du poids et la nutrition sportive. Le segment des protéines englobe une gamme diversifiée : des options à base de plantes comme le pois et le soja, aux choix d'origine animale tels que le lactosérum et le collagène, et même des sources microbiennes comme la mycoprotéine. Les leaders du secteur, notamment DSM-Firmenich et Roquette, sont pionniers dans des formulations protéiques spécialisées adaptées à différentes étapes de la vie et conditions de santé, ciblant notamment la prévention de la sarcopénie chez les adultes vieillissants. De plus, une demande croissante d'options protéiques à étiquette propre et sans allergènes propulse la croissance du segment sur les marchés développés et émergents.

Les vitamines sont en pleine ascension, avec une croissance projetée à un TCAC de 8,82 % jusqu'en 2031. Cette hausse est largement attribuée à une prise de conscience accrue des carences en micronutriments et aux efforts de fortification proactifs, notamment en Asie du Sud-Est et en Afrique subsaharienne. Tandis que les minéraux bénéficient d'une traction régulière dans les aliments enrichis et les compléments, les prébiotiques et probiotiques connaissent un essor notable. Cette progression est portée par un intérêt accru pour la santé intestinale, l'immunité et le bien-être mental, avec des marques comme Biotis de FrieslandCampina et les souches probiotiques de Chr. Hansen en tête. Les lipides nutritionnels, avec un accent sur les oméga-3 d'algues, émergent comme l'alternative durable privilégiée à l'huile de poisson traditionnelle. Pendant ce temps, des segments de niche comme les glucides fonctionnels et les enzymes trouvent leur place, répondant spécifiquement aux besoins sportifs et digestifs. La catégorie « Autres », qui comprend les postbiotiques et les oligosaccharides du lait humain (HMO), se taille également une niche, affichant une croissance prometteuse malgré sa part de marché limitée.

Par source : la domination des ingrédients à base de plantes mise au défi par l'innovation microbienne

En 2025, les ingrédients à base de plantes détenaient une part de tête de 62,12 %, portés par une demande croissante de substituts naturels, durables et sans allergènes aux composants d'origine animale. Cette trajectoire ascendante est renforcée par les avancées technologiques en matière d'extraction et de purification, amplifiant la puissance des ingrédients tout en préservant une image d'étiquette propre. Largement adoptés dans les compléments et les aliments fonctionnels, des ingrédients comme l'extrait de curcuma, la protéine de pois et les polyphénols de thé vert sont à l'avant-garde. Les géants du secteur, Kerry Group et Ingredion, ont élargi leurs portefeuilles avec des offres à base de plantes, s'alignant sur les normes sanitaires et environnementales, consolidant davantage la domination du segment.

Les ingrédients à base microbienne constituent le segment à la croissance la plus rapide, affichant un TCAC robuste de 8,98 % (2026-2031). Cette progression est propulsée par des innovations en fermentation de précision et en biologie synthétique, qui reproduisent ou améliorent des composés autrefois exclusivement issus de plantes ou d'animaux. Les incursions stratégiques de Cargill dans les fonds de capital-risque en sciences de la vie soulignent un engagement prononcé envers la santé du microbiome et les actifs dérivés de la fermentation. Bien que les ingrédients d'origine animale conservent leur influence dans des niches nécessitant des profils bioactifs distincts, ils font face à un examen de plus en plus rigoureux concernant la durabilité et les considérations éthiques. Pendant ce temps, la catégorie « Autres », englobant les formats synthétiques et hybrides, progresse. En s'appuyant sur des techniques de microencapsulation comme le séchage par atomisation et la coacervation, ces formats protègent les bioactifs et facilitent la libération contrôlée. La fusion de la biotechnologie avec les méthodes de production traditionnelles ouvre de nouvelles voies pour les entreprises agiles naviguant dans un paysage d'ingrédients diversifié.

Par forme : les formulations sèches dominent tandis que le traitement des formulations liquides progresse

En 2025, les formulations sèches dominaient le marché, captant une part substantielle de 75,10 %. Leur efficacité logistique, leur longue durée de conservation et leur compatibilité avec des formes de distribution populaires comme les poudres, les gélules et les comprimés soulignent leur attrait. Les fabricants privilégient ces formats pour leur commodité de stockage, la réduction des coûts de transport et la large disponibilité des infrastructures de production. Les consommateurs, notamment dans le domaine des compléments alimentaires, adoptent volontiers ces formats secs. De plus, les ingrédients secs assurent une stabilité accrue pour les composés sensibles, notamment les vitamines, les minéraux et les extraits botaniques, les rendant idéaux pour les aliments fonctionnels, les nutraceutiques et les produits pharmaceutiques.

D'autre part, les formulations liquides sont en pleine ascension, affichant un TCAC de 10,39 % projeté jusqu'en 2031, avec le segment des boissons fonctionnelles en tête. Des innovations telles que la technologie de nanoemulsion sont essentielles, améliorant la solubilité et la biodisponibilité des ingrédients à base d'huile comme les oméga-3 et la curcumine dans les boissons à base d'eau. Les entreprises exploitent des techniques comme la cavitation hydrodynamique et l'homogénéisation avancée pour optimiser l'extraction et la délivrance des bioactifs, assurant une meilleure absorption et stabilité. Pendant ce temps, les gels et pâtes, bien que de niche, répondent aux marchés de la restauration collective et institutionnels avec leurs formulations concentrées et prêtes à l'emploi.

Par application : les aliments et boissons en tête tandis que les produits pharmaceutiques accélèrent

En 2025, le segment des aliments et boissons dominait le marché, s'emparant d'une part de 39,84 %. Les applications larges de ce segment couvrent la boulangerie-confiserie, les snacks, les produits laitiers et, notamment, les boissons fonctionnelles. Des réseaux de distribution solides et un appétit croissant des consommateurs pour les aliments améliorant la santé ont renforcé cette domination. Les boissons fonctionnelles, en particulier, connaissent une croissance rapide à mesure que les consommateurs se tournent vers des formats pratiques enrichis d'ingrédients comme les électrolytes, le collagène et les antioxydants. En réponse à l'évolution des tendances de bien-être, les fabricants lancent des options innovantes à étiquette propre et à base de plantes, répondant aux demandes du marché mondial.

Pendant ce temps, le segment pharmaceutique émerge comme le plus à forte croissance, avec des projections estimant un TCAC de 11,78 % jusqu'en 2031. Cette progression est attribuée à l'adoption croissante des nutraceutiques comme thérapies complémentaires, couplée aux innovations dans les systèmes de délivrance de médicaments et les excipients. Un témoignage de cette tendance a été l'acquisition stratégique par Roquette de la division Pharma Solutions d'IFF en mars 2024, une transaction évaluée jusqu'à 2,85 milliards USD, soulignant le pivot de l'industrie vers les ingrédients de santé de qualité pharmaceutique. Les compléments alimentaires gagnent du terrain, portés par une prise de conscience accrue de la santé préventive. Parallèlement, les applications d'alimentation se développent, portées par un regain d'intérêt pour la santé et la productivité du bétail. De plus, la catégorie « Autres », englobant les soins personnels et les cosmétiques, exploite des bioactifs comme l'acide hyaluronique et la biotine, fusionnant harmonieusement nutrition, beauté et bien-être.

Analyse géographique

En 2025, l'Amérique du Nord dominait le marché, s'emparant d'une part de 35,22 %. Cette domination est renforcée par des cadres réglementaires solides, une sensibilisation accrue des consommateurs à la nutrition fonctionnelle et des canaux de distribution bien établis couvrant les secteurs alimentaire, des compléments et pharmaceutique. L'écosystème dynamique de recherche et développement de la région, couplé à un afflux substantiel de capital-risque, permet aux entreprises de biotechnologie de piloter des innovations en matière de synthèse d'ingrédients et de technologies de délivrance. Ces facteurs positionnent collectivement l'Amérique du Nord comme un leader dans la conduite des avancées et la satisfaction des demandes des consommateurs sur le marché des ingrédients de santé.

D'autre part, la région Asie-Pacifique est en pleine ascension, affichant un TCAC projeté de 10,32 % jusqu'en 2031. Cette progression est portée par l'urbanisation, la hausse des revenus disponibles et une classe moyenne croissante se tournant vers des régimes alimentaires axés sur la santé. Tandis que le Japon se distingue par ses réglementations sophistiquées en matière d'aliments fonctionnels, d'autres marchés émergents naviguent à travers des processus d'approbation plus simplifiés. La croissance dynamique de la région est également soutenue par des investissements croissants dans les infrastructures et l'influence grandissante des fabricants locaux sur le marché mondial. L'Europe, avec son paysage réglementaire rigoureux, affiche un appétit robuste pour les produits naturels et biologiques, soulignant un engagement régional envers la durabilité et l'approvisionnement éthique. Les consommateurs européens sont de plus en plus enclins à investir dans des ingrédients aux bénéfices cliniquement validés et à l'approvisionnement transparent.

L'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme des points chauds, stimulés par l'expansion urbaine et un attrait croissant pour les tendances alimentaires occidentales. Pourtant, ces régions font face à des obstacles réglementaires et à des dilemmes de prix. Néanmoins, à mesure que leurs économies se développent, la demande d'ingrédients de santé augmente également. Ces régions connaissent également une multiplication des collaborations avec des acteurs mondiaux, qui contribuent à remédier aux inefficacités de la chaîne d'approvisionnement et à améliorer l'accessibilité au marché. Compte tenu de l'interconnectivité mondiale des chaînes d'approvisionnement en ingrédients, la trajectoire ascendante de l'Asie-Pacifique est prête à influencer les prix mondiaux et l'accessibilité aux matériaux, redéfinissant ainsi les stratégies d'approvisionnement et de distribution à l'échelle mondiale.

Paysage concurrentiel

Le marché des ingrédients de santé présente une consolidation modérée, les multinationales établies maintenant des positions concurrentielles grâce à l'intégration verticale, aux capacités de recherche et développement et aux réseaux de distribution mondiaux. Les leaders du marché, notamment Archer-Daniels-Midland Company, Cargill, Incorporated, BASF SE et DSM-Firmenich AG, maintiennent des positions solides grâce à des portefeuilles diversifiés couvrant plusieurs catégories d'ingrédients et applications d'utilisation finale. Cette diversification offre une résilience face à la volatilité spécifique aux segments. Le marché voit une concurrence accrue de la part d'entreprises de biotechnologie spécialisées développant de nouvelles méthodes de production et de petites entreprises ciblant des applications de niche à fort potentiel de marge.

L'adoption technologique constitue un facteur de différenciation clé, les entreprises investissant dans la fermentation de précision, la microencapsulation et les méthodes d'extraction avancées pour améliorer la fonctionnalité des ingrédients tout en réduisant les coûts de production. L'augmentation mondiale des dépôts de brevets pour l'innovation en alimentation fonctionnelle indique un investissement plus élevé en recherche et développement et un positionnement stratégique autour des technologies propriétaires.

De nouvelles opportunités existent dans la nutrition personnalisée, où les entreprises peuvent utiliser les données de santé des consommateurs pour développer des formulations d'ingrédients ciblées. Les méthodes de production durables qui répondent aux préoccupations environnementales tout en maintenant la compétitivité des coûts présentent un potentiel de croissance supplémentaire. La disruption du marché provient des entreprises d'agriculture cellulaire développant des protéines sans origine animale et des entreprises de biotechnologie utilisant la biologie synthétique pour produire des molécules complexes traditionnellement issues de sources naturelles, transformant potentiellement les chaînes d'approvisionnement conventionnelles et les propositions de valeur.

Leaders du secteur des ingrédients de santé

Archer-Daniels-Midland Company

Cargill, Incorporated

BASF SE

Kerry Group

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : OmniActive Health Technologies a lancé les ingrédients Sleeproot et Zenroot sur certains marchés européens pour répondre aux besoins de gestion du sommeil, du stress et de l'humeur.

- Mai 2025 : Natac Group (NAT) a présenté son nouvel ingrédient de marque, Oligut, lors de Vitafoods Europe, une exposition du secteur des nutraceutiques à Barcelone. Le produit breveté combine des polyphénols et des triterpènes d'olivier pour améliorer la santé gastro-intestinale.

- Mai 2025 : Darling Ingredients Inc. a signé une lettre d'intention non contraignante avec Tessenderlo Group pour fusionner leurs segments collagène et gélatine dans une nouvelle société, Nextida. La fusion vise à établir un fabricant leader de produits de santé, de bien-être et de nutrition à base de collagène.

- Mars 2025 : Friesland Campina Ingredients a lancé Nutri Whey ProHeat, une protéine de lactosérum microparticulée thermostable qui permet une flexibilité de formulation accrue dans les boissons prêtes à consommer (RTD).

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des ingrédients de santé comme la valeur totale des composés bioactifs, tels que les protéines, les vitamines, les minéraux, les probiotiques, les prébiotiques, les lipides nutritionnels, les glucides fonctionnels, les enzymes et les extraits de plantes ou de fruits, vendus en vrac ou sous forme formulée aux fabricants de produits alimentaires, de boissons, de compléments, d'aliments pour animaux et de produits pharmaceutiques dans le monde entier.

Exclusions du périmètre : les colorants, les édulcorants à haute intensité et les conservateurs purement synthétiques sont exclus de cette évaluation afin d'éviter de gonfler les revenus des segments.

Aperçu de la segmentation

- Par type de produit

- Protéines

- Vitamines

- Minéraux

- Prébiotiques

- Lipides nutritionnels

- Probiotiques

- Glucides fonctionnels

- Enzymes

- Autres

- Par source

- À base de plantes

- À base animale

- À base microbienne

- Autres

- Par forme

- Sec

- Liquide

- Autres

- Par application

- Aliments et boissons

- Boulangerie et confiserie

- Snacks

- Produits laitiers

- Boissons

- Autres

- Compléments alimentaires

- Alimentation

- Produits pharmaceutiques

- Autres

- Aliments et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des transformateurs d'ingrédients, des scientifiques en formulation, des fabricants sous contrat, des consultants réglementaires et des responsables R&D de grandes marques en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges permettent de valider les taux d'incorporation typiques, les prix de vente moyens actuels et les volumes en cours de développement, comblant ainsi les lacunes que les sources secondaires seules ne peuvent pas résoudre.

Recherche documentaire

Nous cartographions d'abord les indicateurs d'offre, de demande, de prix et d'échanges commerciaux à partir de sources publiques réputées telles que les statistiques commerciales de la FAO, le GATS de l'USDA, le PRODCOM d'Eurostat, les dossiers de nouveaux aliments de l'EFSA et les bases de données nutritionnelles de l'OMS. Les dépôts 10-K des entreprises, les bibliothèques de brevets sur Questel et les archives de presse sur Dow Jones Factiva complètent cette base. Les ratios d'utilisation des ingrédients sont recoupés avec les livres blancs des associations professionnelles, notamment l'International Probiotics Association. Les sources citées ici sont données à titre illustratif ; de nombreuses autres publications alimentent l'ensemble de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des revenus mondiaux des aliments fonctionnels, des boissons, des compléments et des aliments pour animaux enrichis, et applique des ratios de pénétration des ingrédients dérivés des données de production et d'échanges commerciaux. Les résultats sont ensuite équilibrés par rapport à des points de contrôle ascendants, des revenus de fournisseurs échantillonnés, des vérifications de canaux et des calculs prix moyen multiplié par volume afin d'ajuster les valeurs aberrantes. Les variables clés comprennent : - Les lancements de nouveaux produits suivis sur Mintel GNPD, - Les indices de prix moyens des ingrédients issus d'UN Comtrade, - Les dépenses en compléments par habitant, - Les approbations réglementaires (GRAS, EFSA), et - Les données d'enquêtes consommateurs sur la fréquence de consommation d'aliments enrichis. Une régression multivariée combinée à une analyse de scénarios projette chaque facteur jusqu'en 2030, tandis que des tests de sensibilité signalent toute hypothèse ayant un impact disproportionné.

Cycle de validation des données et de mise à jour

Les résultats passent par un contrôle des anomalies, une révision par les pairs et une validation par la direction. Nous actualisons le modèle tous les douze mois, ou plus tôt si un choc réglementaire ou d'approvisionnement significatif survient. Un balayage final des données est effectué juste avant la publication.

Pourquoi la base de référence de Mordor en matière d'ingrédients de santé inspire confiance

Les estimations publiées varient souvent parce que les entreprises choisissent des listes d'ingrédients, des bassins d'utilisation finale et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si les actifs botaniques sont regroupés avec les produits pharmaceutiques, la manière dont les prix de vente moyens sont revalorisés, et la fréquence des entretiens de terrain qui tempèrent les hypothèses des tableurs avant que les prévisions ne soient finalisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 125,9 Mrd USD | Mordor Intelligence | - |

| 126,4 Mrd USD | Global Consultancy A | Inclut les botaniques en vrac et les intermédiaires pharmaceutiques actifs ; validation primaire minimale |

| 108,9 Mrd USD | Trade Journal B | S'appuie sur le poids des expéditions douanières avec des prix statiques de 2021 et une mise à jour tous les trois ans |

La comparaison montre que lorsque l'élargissement du périmètre ou une tarification obsolète fausse les chiffres, les totaux varient considérablement. La sélection rigoureuse des variables, l'actualisation annuelle et la validation à double piste de Mordor offrent aux décideurs une base de référence équilibrée qu'ils peuvent tracer, questionner et réutiliser en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients de santé en 2026 ?

La taille du marché des ingrédients de santé est de 135,2 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide sur le marché des ingrédients de santé ?

L'Asie-Pacifique affiche le TCAC le plus fort de 10,32 % vers 2031, portée par l'urbanisation et la hausse des revenus disponibles.

Quelle catégorie de produits domine la part du marché des ingrédients de santé ?

Les protéines sont en tête avec 29,62 % de part de marché en 2025, reflétant une demande soutenue pour les protéines alternatives et fonctionnelles.

Pourquoi les ingrédients à base microbienne gagnent-ils en dynamisme ?

Les ingrédients microbiens croissent à un TCAC de 8,98 % car la fermentation de précision offre une qualité constante, une utilisation réduite des terres et une production évolutive.

Dernière mise à jour de la page le: