Taille et part du marché des fibres alimentaires insolubles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

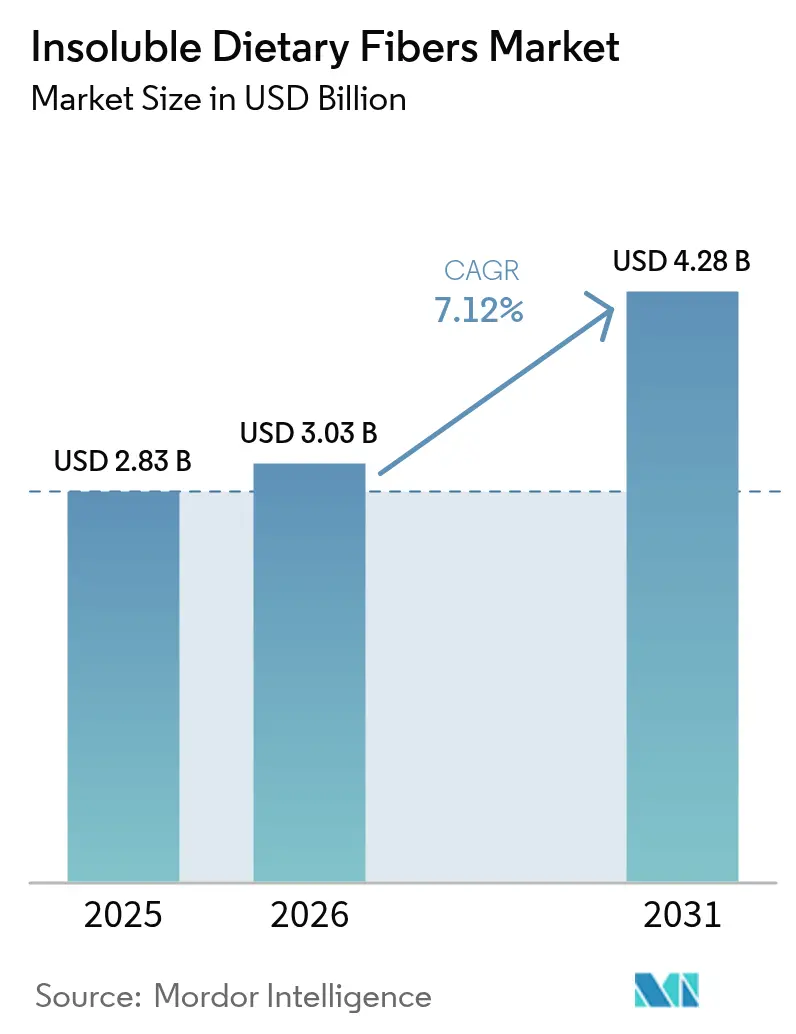

| Taille du Marché (2026) | 3.03 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

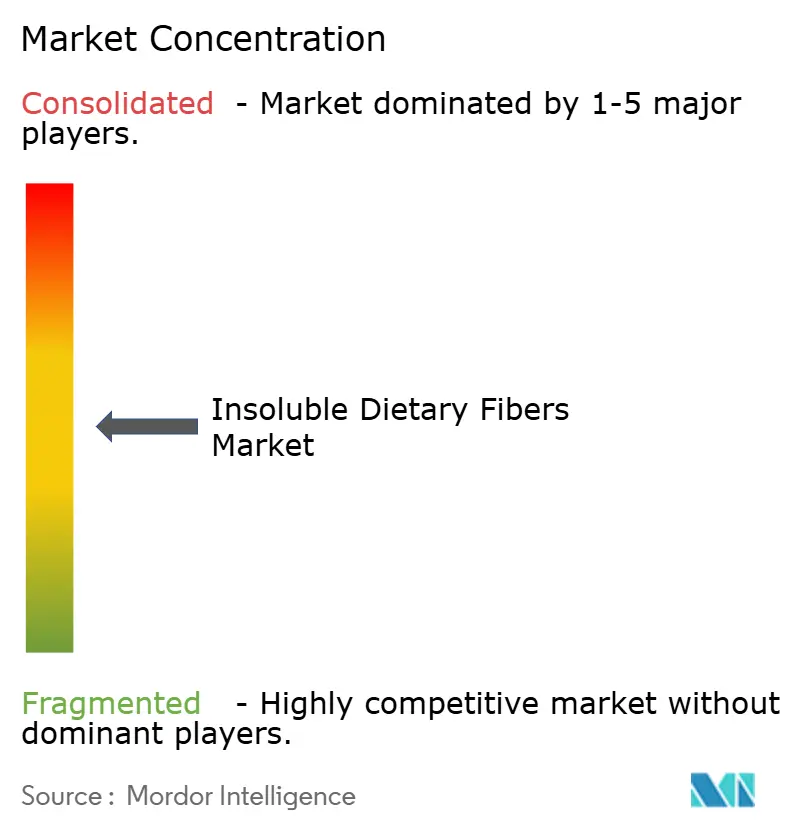

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres alimentaires insolubles par Mordor Intelligence

La taille du marché mondial des fibres alimentaires insolubles était évaluée à 2,83 milliards USD en 2025 et devrait croître de 3,03 milliards USD en 2026 pour atteindre 4,28 milliards USD d'ici 2031, à un CAGR de 7,12 % au cours de la période de prévision (2026-2031). La sensibilisation croissante des consommateurs aux bienfaits pour la santé et au bien-être a alimenté cette croissance, parallèlement aux évolutions réglementaires et aux avancées technologiques. Lorsque la FDA a révisé ses critères de mention « sain » en décembre 2024 pour se concentrer sur les aliments riches en fibres et en nutriments, elle a ouvert de nouvelles perspectives aux entreprises alimentaires pour améliorer la valeur nutritionnelle de leurs produits [1]Source : U.S. Food & Drug Administration, « Étiquetage des aliments : allégations relatives à la teneur en nutriments ; définition du terme 'sain' », fda.gov. Les scientifiques spécialisés en alimentation ont mis au point de meilleures méthodes de traitement, telles que les traitements thermiques-hydriques, les modifications à l'acide citrique et l'ingénierie granulaire, facilitant l'utilisation des fibres insolubles dans différents aliments. À mesure que de plus en plus de personnes recherchent des aliments favorisant leur santé digestive, aidant à gérer leur poids et contenant des ingrédients clairement étiquetés, le marché continue de se développer.

Principaux enseignements du rapport

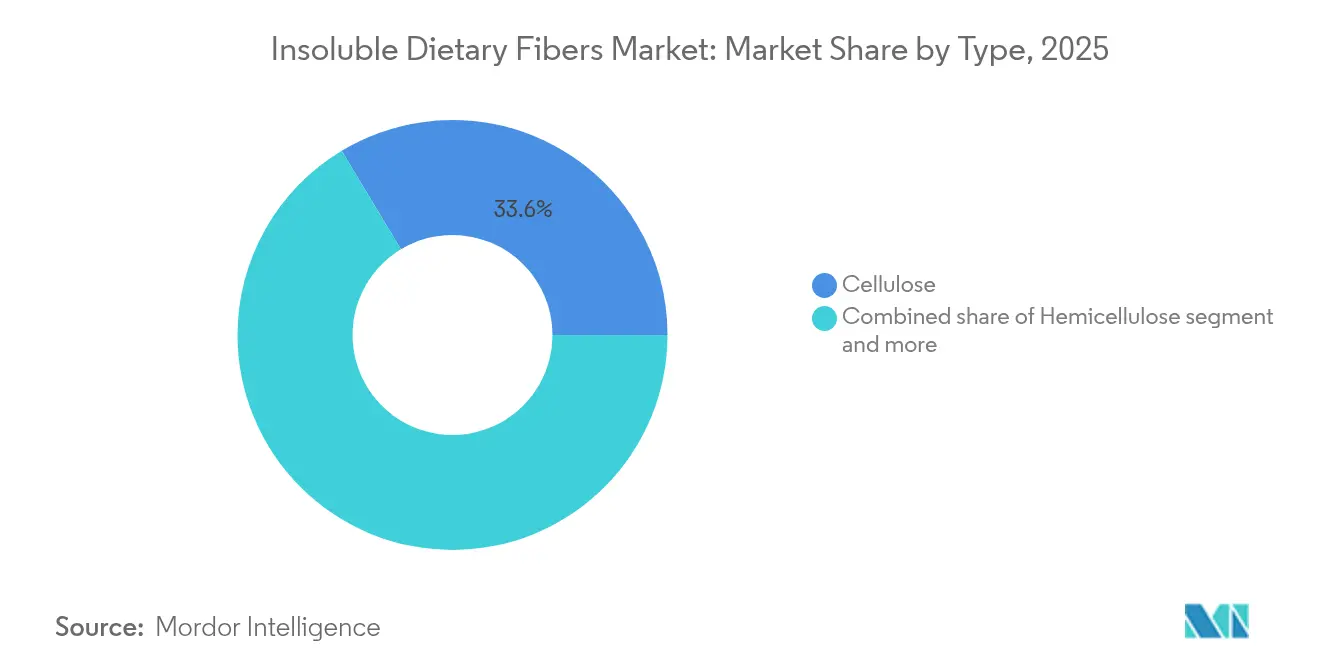

- Par type, la cellulose a dominé avec 33,62 % de la part de marché des fibres alimentaires insolubles en 2025, et l'amidon résistant devrait afficher un CAGR de 9,52 % de 2026 à 2031.

- Par forme, la poudre détenait une part de 58,61 % en 2025, tandis que les granulés connaîtront la croissance la plus rapide avec un CAGR de 9,63 % jusqu'en 2031.

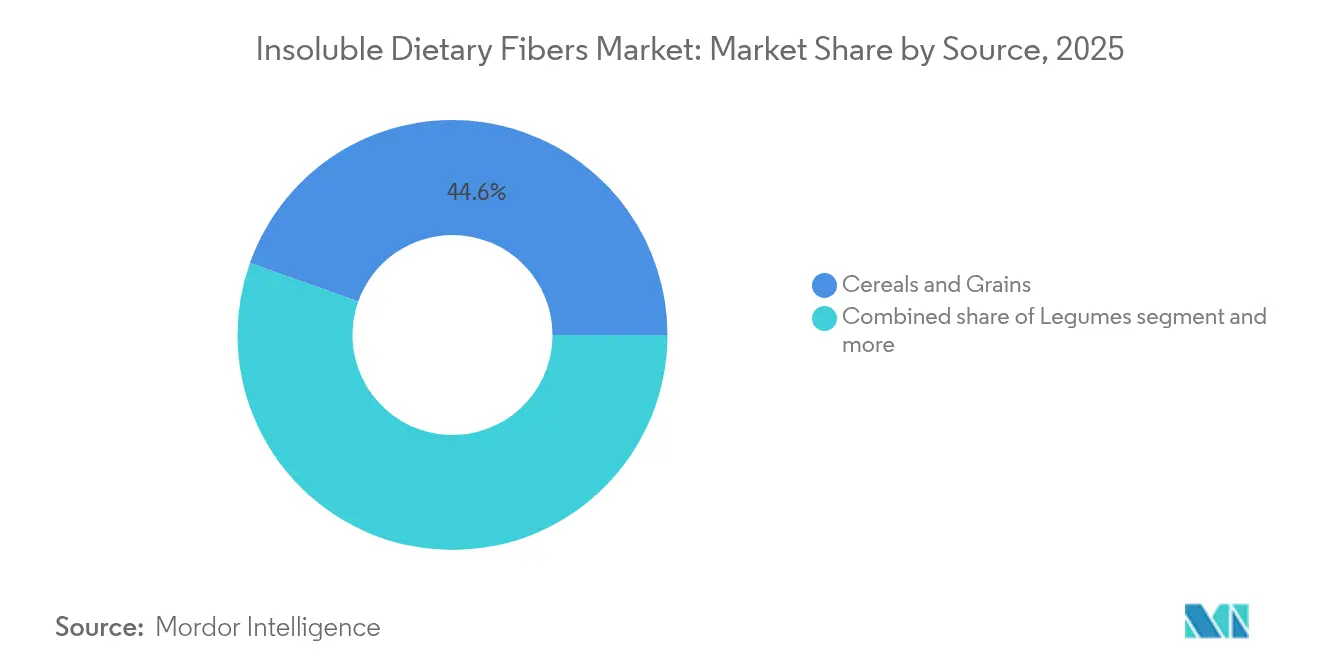

- Par source, les céréales et grains ont capturé une part de 44,57 % en 2025 ; les fibres à base de légumineuses devraient enregistrer un CAGR de 9,88 % sur la période de prévision.

- Par application, les aliments fonctionnels et boissons ont représenté 47,71 % de la part de marché en 2025, tandis que l'alimentation animale devrait se développer à un CAGR de 9,74 % jusqu'en 2031.

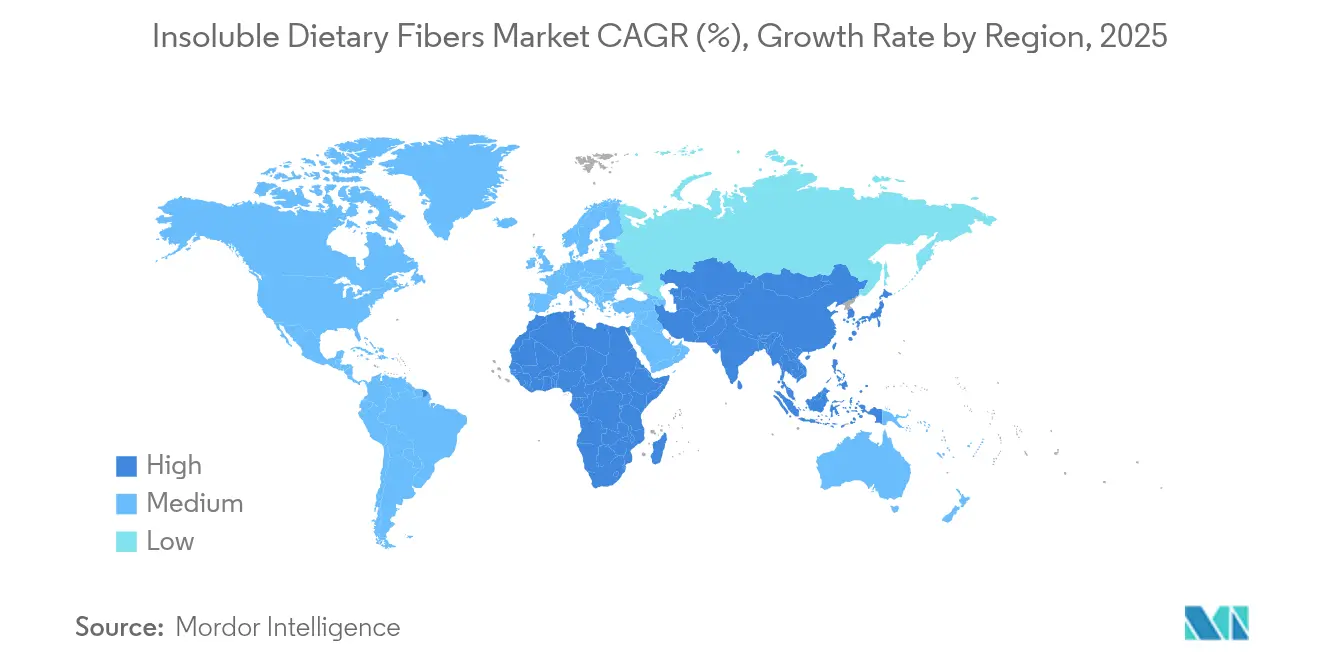

- Par géographie, l'Amérique du Nord a représenté 32,58 % des revenus en 2025 et la région Asie-Pacifique devrait progresser à un CAGR de 9,91 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres alimentaires insolubles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments fonctionnels et de boissons | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Formulations à haute teneur en fibres dans les produits de boulangerie et les snacks | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soutien réglementaire aux allégations pour les produits riches en fibres | +1.0% | Mondial, avec des calendriers de mise en œuvre variables | Long terme (≥ 4 ans) |

| Dynamique des régimes à étiquette propre et à base de plantes | +1.5% | Amérique du Nord et Europe en cœur de marché, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion dans les nutraceutiques et les compléments alimentaires | +0.9% | Mondial, avec les marchés premium en tête | Moyen terme (2-4 ans) |

| Innovations dans l'alimentation animale sans antibiotiques enrichie en fibres | +0.7% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels et de boissons

À mesure que les consommateurs deviennent de plus en plus attentifs à leur santé au-delà de la nutrition de base, ils recherchent désormais des produits offrant des bénéfices fonctionnels ciblés. Ce changement de comportement des consommateurs a encouragé les fabricants à enrichir leurs produits en fibres. Les critères révisés de la FDA concernant la mention « sain », qui entreront en vigueur en février 2025, établissent des seuils spécifiques de fibres tout en limitant les sucres ajoutés et le sodium, créant ainsi une voie claire pour que les fabricants fortifient leurs produits. Le marché des boissons illustre cette évolution, avec des entreprises comme Olipop proposant des boissons contenant 9 grammes de fibres par portion et bénéficiant d'une forte acceptation sur le marché. Cette transformation touche désormais les boissons protéinées, les laits végétaux et les jus fonctionnels, indiquant une évolution plus large du marché. L'alignement entre les réglementations relatives aux allégations de santé et les préférences des consommateurs continue de stimuler une croissance durable des applications de fibres insolubles dans le paysage des aliments fonctionnels.

Formulations à haute teneur en fibres dans les produits de boulangerie et les snacks

Les fabricants de produits de boulangerie et de snacks comprennent les besoins évolutifs de leurs consommateurs et ont répondu en incorporant des fibres insolubles dans leurs produits. Cette approche répond au désir croissant des consommateurs de produits offrant à la fois plaisir et bienfaits pour la santé. Les récentes avancées technologiques ont rendu possible l'intégration transparente de ces fibres tout en préservant le goût et la texture attendus par les consommateurs [2]Source : Royal Society of Chemistry, « Efficacité de l'enzymolyse dans l'amidon traité par chaleur-humidité », rsc.org. Grâce aux traitements thermiques-hydriques et aux modifications acides, les fabricants peuvent désormais augmenter la teneur en amidon résistant tout en maintenant la qualité du produit. L'industrie a connu des progrès significatifs dans le développement de fibres chimiquement modifiées offrant un pouvoir sucrant, avec des entreprises telles que ZeroIN introduisant des solutions de sucrage à base de fibres qui améliorent à la fois le goût et la valeur nutritionnelle. Dans le domaine des applications de fibres d'agrumes, le CitriPure de Cargill, composé de 40 % de fibres solubles et de 60 % de fibres insolubles, offre un contrôle efficace de l'humidité et des avantages d'émulsification dans les applications de boulangerie. Ces ingrédients séduisent les consommateurs à la recherche de produits à étiquette propre, car leur production ne nécessite que de l'eau et de l'énergie. L'introduction de formes granulaires a amélioré l'efficacité de la fabrication en améliorant la dispersibilité et en assurant un traitement cohérent sur les lignes de production automatisées.

Soutien réglementaire aux allégations pour les produits riches en fibres

L'environnement réglementaire est devenu plus favorable aux entreprises développant des produits riches en fibres, les autorités ayant mis à jour les autorisations d'allégations de santé et simplifié les processus d'approbation. Ce changement positif crée des opportunités pour les fabricants qui se concentrent sur la fortification en fibres. Les nouvelles orientations de l'Autorité européenne de sécurité des aliments (EFSA) sur les nouveaux aliments, qui entrent en vigueur en février 2025, offrent un processus de demande plus accessible tout en garantissant des normes de sécurité robustes, facilitant ainsi l'introduction de nouveaux ingrédients fibreux sur le marché [3]Source : Autorité européenne de sécurité des aliments, « Lignes directrices d'évaluation mises à jour de l'EFSA », efsa.europa.eu. La standardisation des définitions des fibres dans différentes régions a réduit les complexités réglementaires pour les fabricants mondiaux et favorisé l'innovation dans les méthodes d'extraction et de traitement des fibres.

Dynamique des régimes à étiquette propre et à base de plantes

La demande de fibres insolubles d'origine naturelle augmente en raison des préférences des consommateurs pour des ingrédients reconnaissables et peu transformés. Ces fibres, extraites des flux de déchets alimentaires et des sous-produits agricoles, servent à de multiples fins. Les fibres de pulpe de betterave sucrière gagnent en importance dans les compléments nutritionnels en raison de leurs propriétés anti-inflammatoires et de leurs bienfaits pour la santé intestinale. Les récents développements enzymatiques ont amélioré le processus de séparation des fibres [4]Source : Science X, « Fibres de pulpe de betterave sucrière : applications en nutrition et matériaux durables », Phys.org. La croissance des régimes à base de plantes a accru le besoin d'ingrédients riches en fibres qui améliorent la texture et la teneur nutritionnelle dans les alternatives à la viande et aux produits laitiers. Ces ingrédients s'alignent sur les principes de l'économie circulaire, offrant à la fois des avantages environnementaux et des avantages en termes de coûts grâce à l'utilisation des flux de déchets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix des matières premières | -0.8% | Mondial, avec les régions dépendantes des matières premières les plus touchées | Court terme (≤ 2 ans) |

| Défis organoleptiques et texturaux dans les formulations | -0.6% | Mondial, avec une sensibilité plus élevée sur les marchés premium | Moyen terme (2-4 ans) |

| Concurrence des prébiotiques à base de fibres solubles | -0.4% | Principalement Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Divergences dans les définitions réglementaires et les méthodes analytiques | -0.3% | Mondial, avec les marchés émergents les plus impactés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix des matières premières

La volatilité des prix des matières premières affecte significativement les coûts de production des fibres insolubles, car les prix des intrants agricoles fluctuent en raison des conditions météorologiques, des tensions géopolitiques et des perturbations de la chaîne d'approvisionnement, réduisant les marges des fabricants. La concentration géographique des sources de cellulose et d'hémicellulose crée des vulnérabilités d'approvisionnement, notamment pour les fabricants qui dépendent d'un approvisionnement à source unique. Si les contrats d'approvisionnement à long terme offrent une stabilité des prix, ils limitent la capacité à tirer parti de conditions de marché favorables ou d'options d'approvisionnement alternatives. Des sources d'approvisionnement alternatives, telles que les flux de déchets alimentaires et les sous-produits agricoles, offrent des solutions potentielles mais nécessitent des investissements substantiels dans les infrastructures de traitement et la standardisation de la qualité.

Défis organoleptiques et texturaux dans les formulations

L'acceptation des fibres d'agrumes dans les produits alimentaires se heurte à des défis liés au goût, à la texture et à la sensation en bouche, notamment lorsque la teneur en fibres est supérieure aux niveaux traditionnels ou remplace des ingrédients conventionnels. Les développeurs de produits doivent soigneusement équilibrer les propriétés de liaison à l'eau des fibres d'agrumes avec l'acceptation des consommateurs, car des concentrations élevées en fibres peuvent entraîner une sensation granuleuse ou affecter la stabilité du produit. Les produits à étiquette propre nécessitent d'atteindre des qualités sensorielles comparables aux produits conventionnels sans utiliser d'agents masquants ni d'additifs artificiels. L'adoption par les consommateurs dépend de la compréhension des bienfaits des fibres tout en surmontant la résistance aux changements de texture, notamment dans les catégories d'aliments gourmands où le goût et la texture influencent le comportement d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le leadership de la cellulose face à l'innovation de l'amidon résistant

Le marché des fibres alimentaires est dominé par la cellulose, qui détient une part de marché de 33,62 % en 2025. Cette domination est attribuée à des chaînes d'approvisionnement mondiales bien établies, à une disponibilité constante des matières premières et à une efficacité prouvée dans les applications alimentaires, de boissons et pharmaceutiques. L'utilisation généralisée de la cellulose dans des produits tels que les produits de boulangerie, les alternatives laitières et les compléments alimentaires renforce davantage sa position sur le marché. L'amidon résistant représente le segment à la croissance la plus rapide du marché, avec un CAGR attendu de 9,52 % jusqu'en 2031, porté par la sensibilisation croissante des consommateurs à ses propriétés prébiotiques et à son rôle dans la gestion de la glycémie.

La position de la cellulose sur le marché bénéficie d'approbations réglementaires étendues et d'infrastructures de fabrication, notamment l'approbation de la FDA en juillet 2024 pour l'éthylcellulose dans les applications d'alimentation animale. L'hémicellulose maintient sa présence dans les applications industrielles et les formulations d'alimentation animale, tandis que la lignine gagne des parts de marché dans les applications d'emballage et de bioplastiques. Les segments chitine et chitosane continuent de servir les applications pharmaceutiques et cosmétiques grâce à leurs propriétés bioactives et antimicrobiennes.

Par forme : la domination de la poudre remise en question par l'efficacité des granulés

La forme en poudre domine le marché avec une part substantielle de 58,61 % en 2025, bénéficiant de sa polyvalence généralisée et de ses infrastructures de traitement bien établies. Si la poudre maintient sa position solide, la forme granulaire connaît un élan significatif, progressant à un CAGR de 9,63 % à mesure que les fabricants reconnaissent ses avantages en termes de manutention et d'efficacité de traitement.

Dans les applications pratiques, les formes en poudre démontrent des performances exceptionnelles là où une fine dispersion et une intégration transparente de la texture sont essentielles, ce qui les rend particulièrement précieuses dans les formulations de boissons et de compléments alimentaires où la taille des particules influence directement la satisfaction des consommateurs. La forme granulaire, quant à elle, offre des avantages distincts en matière de libération contrôlée et de fonctionnalité soutenue, utilisant des tailles de particules précisément conçues pour assurer une délivrance ciblée dans les applications alimentaires et d'alimentation animale.

Par source : la domination des céréales face à la durabilité des légumineuses

Les céréales et grains continuent de dominer le marché avec une part de marché substantielle de 44,57 % en 2025. Cette position de leadership découle de la solide base agricole de l'industrie et de ses installations de traitement sophistiquées. Dans un développement notable, les légumineuses sont apparues comme le segment le plus prometteur, atteignant un taux de croissance remarquable de 9,88 % de CAGR, principalement en raison d'une conscience environnementale croissante et des opportunités dans l'extraction des protéines.

Le segment des céréales a efficacement intégré les sous-produits du traitement du blé, du riz et du maïs dans ses opérations, notamment dans la production innovante de xylo-oligosaccharides à partir des déchets de paille de blé. Dans la catégorie des fruits et légumes, les fabricants ont concentré leurs efforts sur l'utilisation des écorces d'agrumes et d'autres matières résiduelles de transformation. Un exemple concret est le développement par Cargill du CitriPure, qui transforme les déchets d'écorces d'agrumes grâce à un processus d'extraction efficace à base d'eau et d'énergie.

Par application : les aliments fonctionnels en tête tandis que l'alimentation animale s'accélère

Le segment des aliments fonctionnels et boissons représente une part de marché substantielle de 47,71 % en 2025, reflétant un intérêt croissant des consommateurs pour la santé et le bien-être, soutenu par des cadres réglementaires qui encouragent le développement de produits riches en fibres. Le secteur de l'alimentation animale présente un potentiel de croissance remarquable, avec des projections indiquant un CAGR de 9,74 % jusqu'en 2031. Dans la catégorie des aliments fonctionnels, les fabricants répondent aux directives mises à jour de la FDA concernant la mention « sain », répondant aux demandes des consommateurs de produits favorisant la santé digestive et la gestion du poids. Le marché des compléments alimentaires maintient sa position de segment premium, offrant des formulations spécialisées ciblant des résultats de santé spécifiques. Parallèlement, les fabricants de soins personnels et de cosmétiques incorporent des fibres pour leurs propriétés pratiques de texturation et d'absorption, tandis que les entreprises pharmaceutiques les utilisent pour des mécanismes de libération contrôlée et des applications de liaison.

L'expansion dans les applications d'alimentation animale reflète une transformation significative de l'industrie, portée par l'acceptation réglementaire généralisée des additifs à base de cellulose et le virage stratégique de l'industrie vers des systèmes de production sans antibiotiques. Cette croissance est également soutenue par la validation complète de la sécurité par l'EFSA des dérivés de cellulose pour toutes les espèces animales, ouvrant des opportunités sur les marchés européens, tandis que les approbations de la FDA pour l'éthylcellulose créent de nouvelles possibilités pour les producteurs nord-américains.

Analyse géographique

La région Amérique du Nord continue de dominer le marché mondial, représentant une part substantielle de 32,58 % en 2025. Cette position de leadership découle des cadres réglementaires bien établis de la région et de ses marchés d'aliments fonctionnels matures. Le marché prospère grâce à l'approche avant-gardiste de la FDA en matière de réglementation des fibres, qui a favorisé une forte compréhension et acceptation des aliments fonctionnels par les consommateurs. Cela a créé un environnement de demande stable pour les ingrédients fibreux. Pendant ce temps, les marchés européens ont trouvé leur niche en mettant l'accent sur les produits à étiquette propre et les références en matière de durabilité, soutenus par les nouvelles orientations de l'EFSA sur les nouveaux aliments qui équilibrent innovation et normes de sécurité. Les marchés sud-américains se sont stratégiquement positionnés en se concentrant sur l'efficacité du traitement agricole et les opportunités d'exportation, capitalisant sur leurs abondantes ressources en matières premières.

La région Asie-Pacifique est devenue le marché le plus dynamique, atteignant un taux de croissance impressionnant de 9,91 % de CAGR. Cette expansion remarquable reflète des changements démographiques significatifs, une modernisation des réglementations et une conscience croissante de la santé dans ses marchés diversifiés. Le Japon se distingue par la mise en œuvre de directives spécifiques sur l'apport en fibres alimentaires insolubles, ce qui a créé une demande structurée pour les produits enrichis en fibres. Ce potentiel de marché est illustré par des partenariats stratégiques tels que la collaboration de The Healthy Grain avec Itochu Corporation.

Le marché européen opère sous les règles strictes de justification de l'EFSA, qui, bien qu'elles ralentissent initialement l'entrée sur le marché, favorisent en fin de compte une plus grande confiance des consommateurs dans les produits approuvés. La population vieillissante de la région, combinée à la hausse des coûts des procédures orthopédiques, a positionné les produits nutritionnels comme des alternatives rentables aux interventions chirurgicales. L'Allemagne et l'Italie sont en tête des dépenses par habitant en compléments pour la santé articulaire, tandis que les pays scandinaves sont pionniers dans le développement de produits laitiers enrichis innovants à base de peptides de collagène marin.

Paysage concurrentiel

Le marché des fibres alimentaires insolubles est modérément fragmenté, ce qui se reflète dans sa concentration. Les grandes entreprises s'appuient sur leurs réseaux de distribution, leur conformité réglementaire et leurs ressources financières pour sécuriser des contrats d'approvisionnement avec des fabricants d'aliments et d'alimentation animale dans plusieurs régions. Les entreprises de taille petite et moyenne se concentrent sur des méthodes de traitement spécialisées, la personnalisation des produits et des partenariats agricoles locaux pour servir des segments de marché spécifiques, notamment la certification biologique et les formulations d'alimentation régionale.

Les entreprises de taille petite et moyenne se démarquent en offrant des opérations agiles, des capacités de personnalisation technique et un approvisionnement local traçable. Ces entreprises fournissent des solutions sur mesure qui répondent aux préférences gustatives régionales et aux exigences spécifiques de formulation. La demande croissante d'alimentation animale sans antibiotiques et de produits de nutrition personnalisée ciblant le contrôle glycémique, la satiété et la santé du microbiome a créé des opportunités de différenciation.

Les opportunités d'espaces blancs se concentrent sur l'alimentation animale sans antibiotiques et les produits de nutrition personnalisée répondant à des besoins métaboliques spécifiques. Les leaders du marché s'appuient sur la distribution mondiale, les dossiers réglementaires et la solidité financière, tandis que les acteurs plus petits se créent des niches grâce à un savoir-faire spécialisé, à la rapidité et à un approvisionnement localisé.

Leaders du secteur des fibres alimentaires insolubles

Cargill, Incorporated

Grain Processing Corporation

Ingredion Incorporated

J. Rettenmaier & Söhne GmbH + Co KG

InterFiber Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Ingredion a élargi son portefeuille de fibres d'agrumes à étiquette propre en introduisant FIBERTEX CF 500 et FIBERTEX CF 100 sur le marché Asie-Pacifique, après leur lancement au Moyen-Orient et en Afrique. L'entreprise prévoit d'introduire ces produits en Amérique du Nord et en Amérique latine en 2024. Ces ingrédients peu transformés et non-OGM, dérivés d'écorces d'agrumes valorisées, contiennent plus de 90 % de fibres alimentaires. Les ingrédients offrent des avantages fonctionnels, notamment une viscosité améliorée, une gélification, une sensation en bouche, une stabilité de l'émulsion et une durée de conservation prolongée.

- Janvier 2023 : Fiberstar, Inc. a lancé sa série Citri‑Fi® 400, une nouvelle gamme de fibres d'agrumes biologiques certifiées USDA et UE, élargissant son portefeuille Citri-Fi® existant. Le produit, dérivé de sous-produits de pressage d'agrumes par traitement mécanique sans modifications chimiques, conserve à la fois les composants de fibres insolubles et solubles, y compris la pectine native. Cette composition permet une rétention d'eau, une émulsification, une texture, une stabilité et des avantages nutritionnels supérieurs à des taux d'utilisation inférieurs à 1 %.

Portée du rapport mondial sur le marché des fibres alimentaires insolubles

Le marché mondial des fibres alimentaires insolubles a été segmenté par source, ce qui inclut les fruits et légumes, les céréales et grains, et autres. Sur la base de l'application, le marché est segmenté en aliments fonctionnels et boissons, produits pharmaceutiques et alimentation animale. Le rapport analyse en outre le scénario mondial du marché dans les régions Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Cellulose |

| Hémicellulose |

| Lignine |

| Chitine et chitosane |

| Amidon résistant |

| Poudre |

| Granulés |

| Autres |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses |

| Autres |

| Aliments fonctionnels et boissons |

| Compléments alimentaires |

| Alimentation animale |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cellulose | |

| Hémicellulose | ||

| Lignine | ||

| Chitine et chitosane | ||

| Amidon résistant | ||

| Par forme | Poudre | |

| Granulés | ||

| Autres | ||

| Par source | Fruits et légumes | |

| Céréales et grains | ||

| Légumineuses | ||

| Autres | ||

| Par application | Aliments fonctionnels et boissons | |

| Compléments alimentaires | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fibres alimentaires insolubles ?

Le marché des fibres alimentaires insolubles est évalué à 3,03 milliards USD en 2026 et devrait atteindre 4,28 milliards USD d'ici 2031.

Quel segment détient la plus grande part par type ?

La cellulose est en tête par type avec 33,62 % des revenus de 2025 et bénéficie d'approbations réglementaires étendues.

Pourquoi les formes granulées croissent-elles plus vite que les poudres ?

Les granulés offrent une meilleure fluidité et une génération de poussière réduite, ce qui améliore l'efficacité du traitement et la sécurité au travail, entraînant un CAGR de 9,63 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 9,91 %, soutenue par une sensibilisation croissante à la santé et des directives alimentaires mises à jour.

Comment les réglementations influencent-elles la croissance du marché ?

La mention « sain » révisée de la FDA et les règles simplifiées de l'UE sur les nouveaux aliments encouragent la fortification en fibres et accélèrent l'approbation d'ingrédients innovants, stimulant ainsi la demande.

Dernière mise à jour de la page le: