Taille et part du marché des additifs alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 149.96 Milliards de dollars |

| Taille du Marché (2031) | 178.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires par Mordor Intelligence

La taille du marché mondial des additifs alimentaires devrait croître de 144,89 milliards USD en 2025 à 149,96 milliards USD en 2026 et devrait atteindre 178,11 milliards USD d'ici 2031, à un CAGR de 3,5 % sur la période 2026-2031. Cette croissance mesurée reflète la maturité du secteur et l'interaction complexe entre la demande des consommateurs pour des ingrédients naturels et les exigences techniques de la transformation alimentaire moderne. La trajectoire du marché indique un changement fondamental, passant d'une expansion axée sur les volumes à une innovation orientée vers la valeur, où les fabricants privilégient la fonctionnalité des ingrédients et l'acceptation par les consommateurs plutôt que la simple optimisation des coûts. Le secteur connaît un glissement substantiel vers les ingrédients à étiquette propre et les additifs alimentaires naturels, reflétant l'évolution des préférences des consommateurs et des exigences réglementaires. Les fabricants se concentrent de plus en plus sur le développement d'additifs pouvant être étiquetés sans OGM, comme conservateurs naturels ou biologiques, ce qui stimule une croissance significative du marché des alternatives naturelles. Cette tendance est particulièrement visible dans des catégories telles que les colorants, les acidulants et les hydrocolloïdes.

Principaux enseignements du rapport

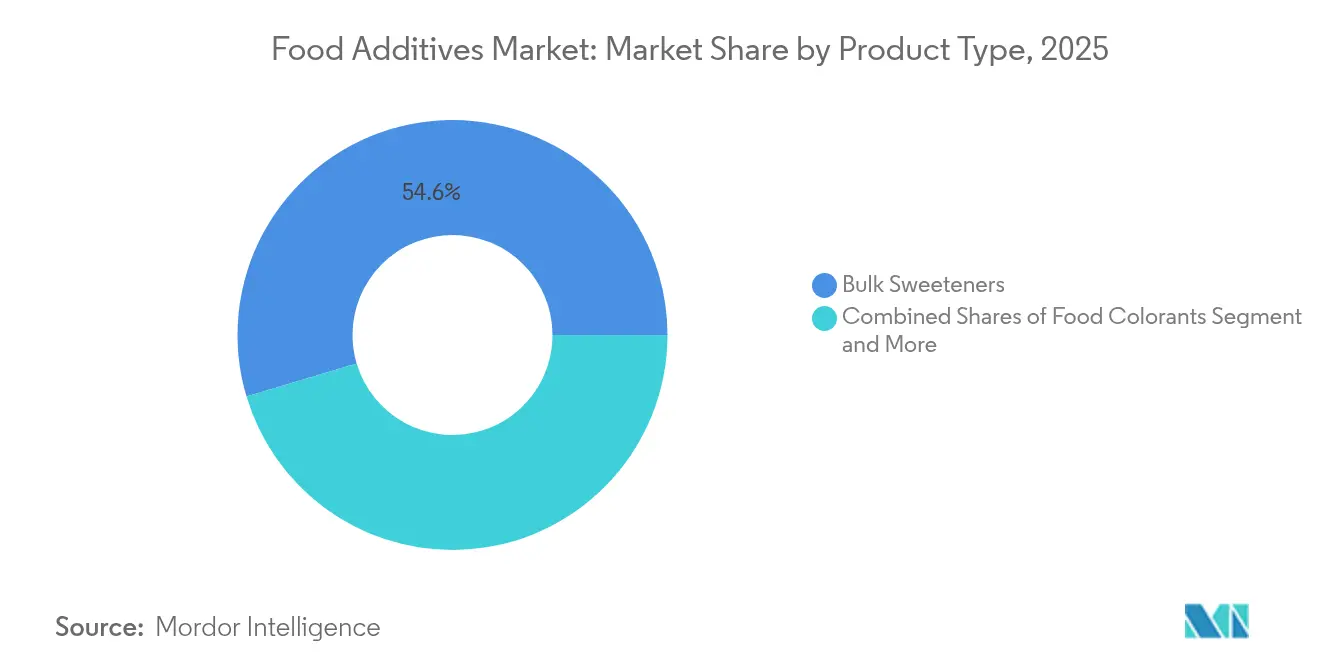

- Par type de produit, les édulcorants de charge ont capté 54,62 % de la part du marché des additifs alimentaires en 2025, et les colorants alimentaires devraient enregistrer le CAGR le plus rapide à 6,65 %.

- Par forme, les additifs secs représentaient 62,95 % de la part du marché des additifs alimentaires en 2025, tandis que les additifs liquides devraient se développer à un CAGR de 5,95 % de 2026 à 2031.

- Par source, les ingrédients synthétiques détenaient 66,10 % de la part de marché en 2025 ; les additifs naturels croîtront à un CAGR de 5,25 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie étaient en tête avec 26,12 % de part en 2025 ; les produits laitiers et desserts devraient progresser à un CAGR de 5,05 % jusqu'en 2031.

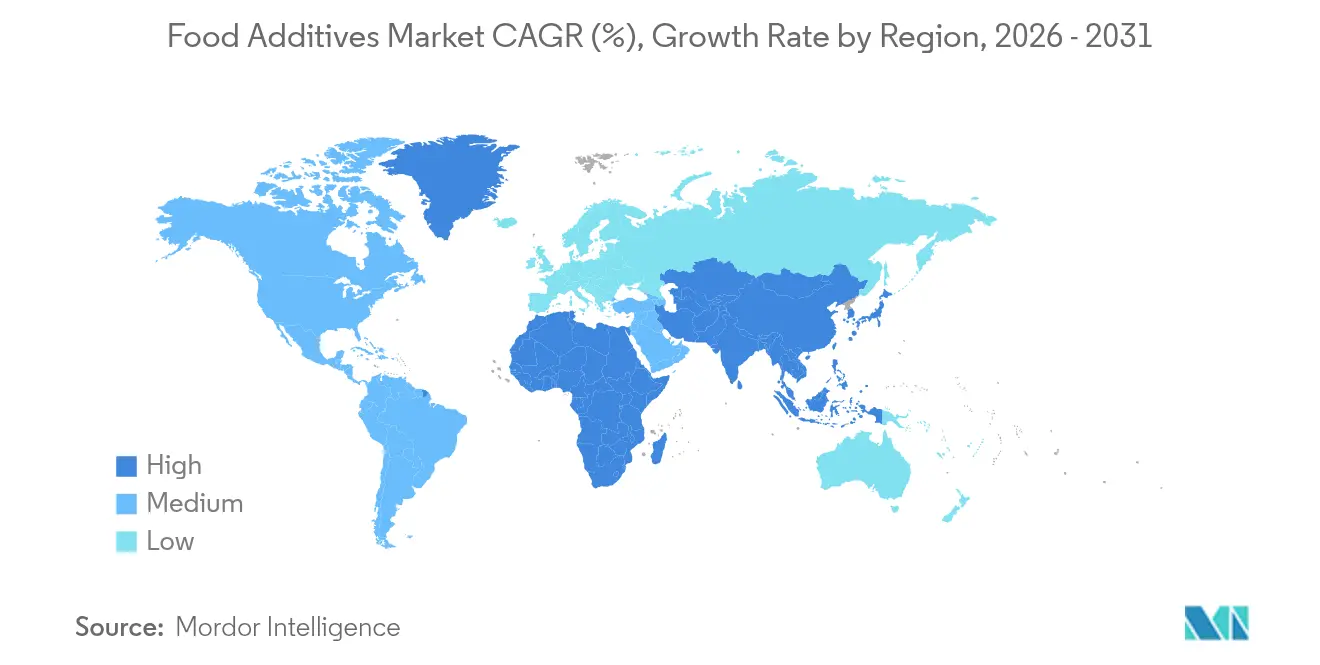

- Par géographie, l'Amérique du Nord représentait 30,98 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 4,45 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Demande croissante de produits naturels et à étiquette propre | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins accrus en matière de durée de conservation et de conservation des aliments | +0.6% | Mondial, en particulier les marchés émergents avec une chaîne du froid limitée | Court terme (≤ 2 ans) |

| Avancées technologiques dans la transformation alimentaire | +0.5% | Amérique du Nord, UE et marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de boissons enrichies et fonctionnelles | +0.3% | Mondial, porté par les populations soucieuses de leur santé | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs en matière de goût et de texture | +0.2% | Marchés développés avec des segments alimentaires premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

Avec l'essor de l'urbanisation et la croissance d'une population de classe moyenne, les régions développées et en développement du monde entier connaissent une demande croissante pour les aliments transformés et emballés, entraînant une plus grande demande d'additifs alimentaires à l'échelle mondiale. La consommation de produits transformés tels que la boulangerie, la confiserie et les boissons augmente chez les consommateurs en raison de l'innovation produit et de l'attractivité des produits. Les jeunes consommateurs et la population active optent pour la consommation de boissons transformées comme les sodas, les boissons énergisantes et autres. Les consommateurs sont attirés par la texture améliorée, la saveur et l'expérience sensorielle globale des plats préparés et des produits alimentaires transformés, favorisant ainsi la demande d'additifs alimentaires, d'ingrédients artificiels, de sucre et de conservateurs, entre autres. Un rapport de l'Organisation mondiale de la Santé (OMS) et du Conseil indien pour la recherche sur les relations économiques internationales (ICRIER)[1] Conseil indien pour la recherche sur les relations économiques internationales, "Augmentation de la consommation d'aliments ultra-transformés en Inde", www.icrier.org. publié en 2023 a révélé que les ventes d'aliments ultra-transformés ont connu une hausse rapide en Inde sur une période de 10 ans. Ces aliments ultra-transformés contiennent du sucre et des graisses pour une durée de conservation plus longue, des colorants et arômes artificiels, ainsi que des édulcorants artificiels, et avec l'augmentation de la consommation de repas prêts-à-manger et de boissons sucrées dans le pays, cela devrait également soutenir la demande d'additifs alimentaires dans les années à venir.

Demande croissante de produits naturels et à étiquette propre

La demande d'ingrédients reconnaissables a transformé le développement des produits, les fabricants se tournant vers des alternatives naturelles plutôt que vers des additifs synthétiques. Ce changement nécessite des stratégies de reformulation complètes pour maintenir la fonctionnalité des produits tout en garantissant la transparence des ingrédients. Les entreprises doivent réévaluer l'ensemble de leurs processus de production, depuis l'approvisionnement en matières premières jusqu'à l'ajustement des paramètres de fabrication. Les conservateurs d'origine végétale et microbienne émergent comme des options viables, avec des entreprises telles que Galactic développant des solutions qui prolongent la durée de conservation et garantissent la sécurité alimentaire tout en répondant aux exigences réglementaires. Ces conservateurs naturels font l'objet de tests approfondis pour valider leur efficacité dans différentes matrices alimentaires et conditions de stockage. La tendance à l'étiquette propre a créé des opportunités pour les entreprises de biotechnologie afin de produire des ingrédients à base de fermentation qui répondent à la fois aux exigences naturelles et fonctionnelles, les établissant comme des substituts premium aux additifs synthétiques. Ces processus de fermentation sont optimisés pour produire des ingrédients cohérents et de haute qualité qui peuvent remplacer efficacement les conservateurs chimiques traditionnels tout en maintenant la stabilité et la sécurité des produits.

Besoins accrus en matière de durée de conservation et de conservation des aliments

Les complexités de la chaîne d'approvisionnement et les préoccupations relatives à la sécurité alimentaire ont accru la demande de technologies de conservation, en particulier dans les régions manquant d'infrastructures de stockage à froid. L'absence d'installations de stockage adéquates dans de nombreux marchés en développement a rendu les solutions de conservation cruciales pour maintenir la qualité des aliments et réduire les pertes. Le gaspillage alimentaire, reconnu comme un problème à la fois économique et environnemental, stimule les investissements dans des solutions de conservation qui prolongent la durée de conservation des produits tout en maintenant leur sécurité et leur qualité. Les méthodes de conservation actuelles mettent l'accent sur des additifs qui combinent une protection antimicrobienne avec des avantages supplémentaires, notamment l'enrichissement nutritionnel et l'amélioration des attributs sensoriels. Ces additifs servent à de multiples fins, de la prévention de la croissance bactérienne à l'enrichissement des produits en vitamines et minéraux. Les acteurs du marché lancent de nouveaux conservateurs sur le marché pour répondre à la demande croissante de conservateurs. Par exemple, en mars 2025, Corbion a introduit Verdad Essence WH100, une solution de blé fermenté qui inhibe la croissance des moisissures dans les produits de boulangerie. Cet ingrédient à étiquette propre maintient le goût, la texture et la durée de conservation du produit tout en offrant des propriétés de conservation naturelles. Cette intégration permet un suivi continu de la fraîcheur des aliments, des variations de température et des contaminations potentielles tout au long de la chaîne d'approvisionnement.

Avancées technologiques dans la transformation alimentaire

Les innovations en matière de technologie de transformation alimentaire stimulent des avancées significatives dans les applications d'additifs grâce à la fermentation de précision et à la biotechnologie. Des technologies telles que la fermentation de précision utilisent des micro-organismes modifiés pour produire des protéines traditionnellement dérivées d'animaux, améliorant les capacités de formulation alimentaire et répondant aux préoccupations critiques en matière de durabilité dans le secteur alimentaire. Les techniques d'ingénierie enzymatique fournissent aux fabricants des solutions personnalisées pour des processus alimentaires spécifiques, bien que les enzymes biomodifiées continuent de faire face à des défis liés à l'évolutivité de la production et à l'acceptation réglementaire. Les technologies de haute pression isostatique et d'homogénéisation à haute pression améliorent l'activité et la stabilité des enzymes dans des conditions douces, permettant aux fabricants d'optimiser les performances des ingrédients tout en maintenant une qualité de produit constante. Ces avancées technologiques facilitent le développement de systèmes d'additifs multifonctionnels sophistiqués qui réduisent efficacement la complexité des ingrédients tout en améliorant simultanément la rentabilité et en garantissant la conformité réglementaire dans diverses applications alimentaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires stricts | -0.4% | Mondial, avec l'impact le plus élevé dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts élevés de recherche et développement et d'innovation | -0.3% | Marchés développés avec des exigences réglementaires avancées | Moyen terme (2-4 ans) |

| Défis en matière d'étiquetage et pressions pour la transparence | -0.2% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Les effets indésirables des additifs alimentaires | -0.1% | Mondial, avec une sensibilisation accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts

La complexité réglementaire affecte les acteurs du marché à travers des processus d'approbation divergents selon les juridictions, créant des obstacles aux lancements de produits mondiaux et augmentant les coûts de conformité. Les entreprises doivent naviguer dans divers cadres réglementaires, exigences documentaires et normes de sécurité dans chaque marché où elles opèrent. La révocation par la FDA de l'autorisation de l'érythrosine (Rouge n° 3) dans les aliments démontre le contrôle accru des additifs alimentaires, obligeant les entreprises à maintenir des bases de données de sécurité complètes et une expertise réglementaire. Les entreprises doivent surveiller en permanence les changements réglementaires, mettre à jour leurs protocoles de conformité et investir dans la recherche scientifique pour étayer les allégations de sécurité des produits. Les réglementations au niveau des États, notamment l'interdiction par la Californie d'additifs chimiques spécifiques dans les écoles, ont créé de multiples exigences de conformité qui affectent la formulation des produits et les stratégies d'entrée sur le marché. Ces exigences variables nécessitent des modifications de produits spécifiques à chaque région et des systèmes de gestion de la chaîne d'approvisionnement distincts. Cet environnement réglementaire augmente les coûts opérationnels et la complexité tout en limitant l'innovation dans le développement des additifs, car les entreprises doivent allouer des ressources importantes à la conformité plutôt qu'aux initiatives de recherche et développement.

Coûts élevés de recherche et développement et d'innovation

Le développement d'additifs alimentaires de nouvelle génération exige des investissements importants dans les capacités de recherche, les études de conformité réglementaire et les infrastructures de fabrication, ce qui crée des barrières à l'entrée pour les petites entreprises et limite l'innovation. Le marché mondial des enzymes alimentaires démontre un potentiel de croissance ; cependant, le développement et la commercialisation de nouvelles solutions enzymatiques nécessitent une expertise technique approfondie, des ressources financières et des équipements spécialisés. Les entreprises qui passent aux ingrédients naturels et dérivés de la biotechnologie font face à des coûts de développement plus élevés que celles produisant des alternatives synthétiques traditionnelles, en raison des investissements dans de nouvelles méthodes de production, des études de sécurité complètes et des systèmes de contrôle de la qualité. Ces coûts de développement substantiels limitent les taux d'innovation et confèrent des avantages concurrentiels aux entreprises établies disposant de ressources adéquates pour des programmes de recherche à long terme, des laboratoires avancés et du personnel scientifique qualifié. Les exigences élevées en capital affectent également la dynamique du marché en limitant le nombre de nouveaux entrants et en concentrant les capacités d'innovation parmi les grands acteurs du secteur disposant d'une infrastructure de recherche et développement établie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants de charge dominent tandis que les colorants mènent l'innovation

Les édulcorants de charge détiennent une part de marché de 54,62 % en 2025, servant d'ingrédients essentiels dans les formulations alimentaires et de boissons pour les produits de boulangerie et les aliments transformés. Les colorants alimentaires connaissent le taux de croissance le plus élevé avec un CAGR de 6,65 % durant 2026-2031, porté par la préférence croissante des consommateurs pour des produits visuellement attrayants et le passage des alternatives synthétiques aux alternatives naturelles. Ces colorants maintiennent des normes de sécurité établies grâce à la validation scientifique et à des niveaux d'apport journalier acceptable définis. Les conservateurs continuent de montrer une demande constante en raison des exigences de sécurité alimentaire et des chaînes d'approvisionnement étendues qui nécessitent une protection antimicrobienne. Les émulsifiants gagnent en importance en raison de l'expansion des aliments à base de plantes et des aliments de commodité qui nécessitent un contrôle avancé de la texture.

Les colorants naturels gagnent en valeur marchande à mesure que les consommateurs préfèrent de plus en plus les produits sans produits chimiques synthétiques, malgré des coûts plus élevés et des défis de traitement. Les enzymes démontrent un fort potentiel de croissance dans le portefeuille de produits. Les agents anti-agglomérants et les acidulants remplissent des fonctions spécifiques dans les applications de poudres et d'aliments transformés, le dioxyde de silicium et le phosphate de calcium servant d'agents anti-agglomérants couramment approuvés dans les catégories alimentaires. Les hydrocolloïdes deviennent de plus en plus importants pour la modification de la texture, en particulier lorsque les fabricants développent une meilleure sensation en bouche et une meilleure stabilité dans les produits à teneur réduite en matières grasses et à base de plantes.

Par forme : les additifs secs dominent la part de marché malgré la croissance des liquides

Les additifs sous forme sèche détiennent 62,95 % de la part de marché en 2025, en raison de leur stabilité de stockage supérieure, de leur efficacité de transport et de leur facilité de manipulation dans les opérations industrielles de transformation alimentaire. Les additifs liquides affichent un taux de croissance de 5,95 % de CAGR durant 2026-2031, portés par des applications nécessitant un dosage précis, une solubilité immédiate et une intégration dans des systèmes alimentaires liquides. La domination des additifs secs découle de considérations pratiques de fabrication, car les formes en poudre offrent une durée de conservation prolongée, des coûts d'expédition réduits et une gestion des stocks simplifiée par rapport aux variantes liquides. Les solutions anti-agglomérantes maintiennent la fluidité des poudres en réduisant l'agglomération induite par l'humidité, les solutions de carbonate de calcium démontrant un potentiel de réduction de l'agglomération dans des conditions sévères.

Les additifs liquides connaissent une adoption accrue dans les applications de boissons et la transformation alimentaire spécialisée, où la dispersion immédiate et la distribution uniforme sont essentielles pour la qualité du produit. L'expansion des boissons fonctionnelles et des produits nutritionnels liquides augmente la demande de formes d'additifs liquides qui s'intègrent efficacement sans affecter le goût, l'apparence ou la stabilité. Les émulsifiants tels que la lécithine jouent un rôle vital dans la combinaison des ingrédients à base d'eau et d'huile, maintenant l'uniformité de la texture dans des produits allant des préparations pour nourrissons aux produits de boulangerie et aux tartinades. Les avancées dans les systèmes d'encapsulation et de libération contrôlée permettent aux additifs secs d'atteindre des performances similaires aux liquides tout en conservant les avantages de manipulation des formes en poudre, aboutissant à des solutions hybrides qui équilibrent fonctionnalité et efficacité opérationnelle.

Par source : la domination des synthétiques remise en question par la croissance des naturels

Les additifs synthétiques détiennent une part de marché de 66,10 % en 2025, en raison de leur rentabilité, de leurs performances constantes et de leur approbation réglementaire établie sur les marchés mondiaux. Les additifs naturels devraient croître à un CAGR de 5,25 % durant 2026-2031, portés par la demande croissante des consommateurs pour des ingrédients reconnaissables et des tendances réglementaires favorables. Le segment synthétique maintient sa position grâce à des processus de fabrication optimisés, au contrôle de la qualité et à des performances fonctionnelles éprouvées dans les applications alimentaires. Bien que les colorants alimentaires synthétiques offrent des avantages en termes de coût et de stabilité par rapport aux alternatives naturelles, ils soulèvent des préoccupations sanitaires, notamment des mutations potentielles et des réactions allergiques.

Les additifs naturels nécessitent des méthodes d'extraction avancées et des techniques de stabilisation pour égaler les performances des alternatives synthétiques. La préférence croissante des consommateurs pour les ingrédients alimentaires à étiquette propre a accru la demande de bioconservateurs, la recherche identifiant les métabolites végétaux, animaux et microbiens comme sources potentielles. Bien que les ingrédients naturels impliquent des coûts de matières premières plus élevés et des chaînes d'approvisionnement complexes, ils permettent une tarification premium et une différenciation sur les marchés soucieux de la santé. Les agents épaississants et gélifiants naturels, en particulier les hydrocolloïdes dérivés des algues comme la carraghénane, l'agar et l'alginate, gagnent en acceptation sur le marché malgré des discussions en cours sur la sécurité dans certaines applications.

Par application : le leadership de la boulangerie rencontre l'innovation laitière

Les applications de boulangerie et confiserie détiennent une part de marché de 26,12 % en 2025, en raison de la forte concentration d'additifs nécessaires à diverses fins fonctionnelles, de l'amélioration de la texture à la prolongation de la durée de conservation. La prééminence du segment de la boulangerie découle des exigences complexes en additifs nécessaires pour obtenir une texture, un volume et une conservation spécifiques dans les produits de boulangerie, les émulsifiants, les enzymes et les conservateurs étant essentiels à la qualité des produits. Les mono et diglycérides servent d'émulsifiants primaires dans la crème glacée et les produits de boulangerie, stabilisant les produits alimentaires et prolongeant leur durée de conservation, avec le statut Généralement Reconnu comme Sûr (GRAS) de la FDA.

Les produits laitiers et desserts représentent le segment d'application à la croissance la plus rapide avec un CAGR de 5,05 % durant 2026-2031, soutenu par les développements dans les alternatives à base de plantes et les produits laitiers fonctionnels. Les boissons offrent un potentiel de croissance substantiel, en particulier dans les catégories fonctionnelles et enrichies où les additifs permettent l'enrichissement nutritionnel et l'optimisation des arômes. La demande accrue de boissons enrichies et fonctionnelles crée des opportunités pour des formulations d'additifs spécialisées qui offrent des avantages pour la santé tout en maintenant la stabilité du produit. Les viandes et produits carnés utilisent des additifs pour la conservation et l'amélioration de la texture, tandis que le segment des viandes à base de plantes nécessite des systèmes d'additifs avancés pour reproduire les caractéristiques de la viande traditionnelle. Les soupes, sauces et vinaigrettes incorporent des émulsifiants et des stabilisants pour maintenir la consistance et la stabilité en rayon, les préférences pour l'étiquette propre augmentant la demande d'agents épaississants naturels et de systèmes de conservation.

Analyse géographique

L'Amérique du Nord détient 30,98 % de la part de marché en 2025, portée par une infrastructure avancée de transformation alimentaire, des normes de sécurité complètes et l'acceptation par les consommateurs de solutions d'additifs premium. Le cadre réglementaire établi de la région facilite le développement de produits tout en encourageant l'innovation dans les ingrédients naturels et fonctionnels. L'évaluation post-commercialisation accrue des produits chimiques alimentaires par la FDA démontre l'engagement de la région en matière de sécurité, bien que cela puisse restreindre les nouvelles entrées d'additifs synthétiques. Les fabricants alimentaires nord-américains se concentrent sur les formulations à étiquette propre, illustrées par le portefeuille d'édulcorants à haute intensité de Cargill, notamment EverSweet®, Truvia® et ViaTech®. L'expertise de la région en biotechnologie et en fermentation de précision permet un développement avancé d'additifs, malgré les défis d'entrée sur le marché liés aux coûts élevés et aux exigences réglementaires.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 4,45 % de CAGR durant 2026-2031, soutenu par l'urbanisation, l'expansion de la classe moyenne et la consommation accrue d'aliments transformés. L'approbation par la Commission nationale de la santé de Chine de 30 nouveaux additifs alimentaires en 2024 indique un fort soutien réglementaire sur le marché principal de la région. Le secteur japonais de la transformation alimentaire, évalué à 190 milliards USD, reflète les tendances régionales vers les aliments préparés et les normes de sécurité renforcées. La région bénéficie d'efficacités de fabrication et de la disponibilité des matières premières, ce qui en fait un pôle de production stratégique pour les marchés nationaux et internationaux.

L'Europe maintient sa distinction sur le marché grâce à des réglementations strictes, des préférences pour les ingrédients naturels et des pratiques de production alimentaire durables. Le soutien de la Commission européenne aux innovations biosourcées, notamment diverses technologies de fermentation, renforce le développement d'additifs durables dans la région. L'harmonisation réglementaire à l'échelle de l'UE offre des avantages d'accès au marché, malgré des normes de conformité rigoureuses. L'accent mis par la région sur les produits biologiques et naturels crée des opportunités pour les additifs répondant à la fois aux exigences fonctionnelles et aux normes de durabilité.

Paysage concurrentiel

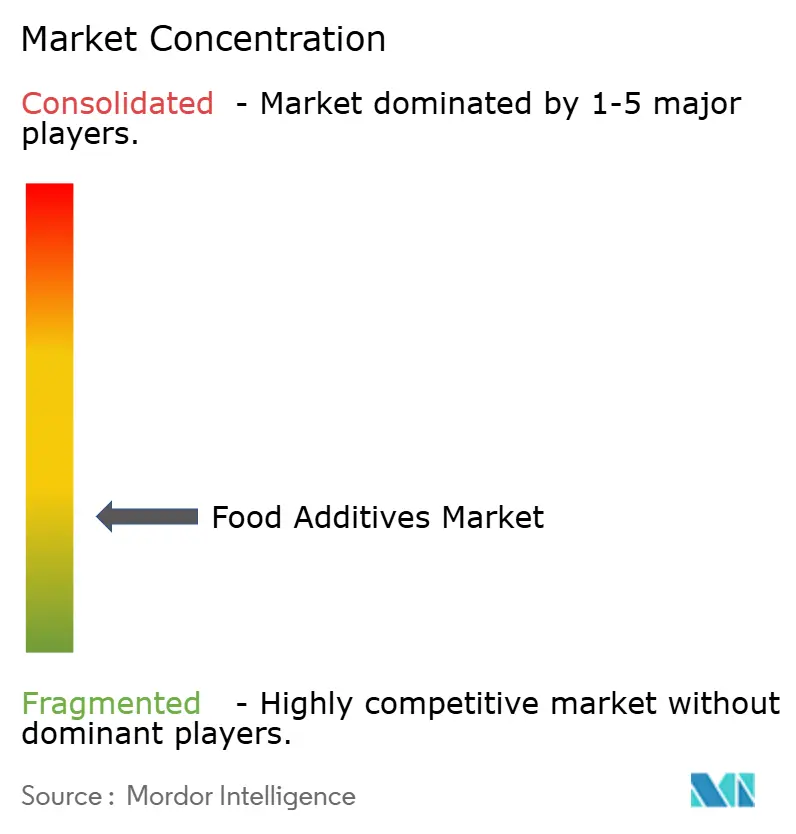

Le marché des additifs alimentaires maintient un niveau de concentration de 3 sur 10. Cette structure permet aux grandes multinationales et aux entreprises spécialisées de se concurrencer efficacement grâce à des approches de positionnement distinctes. Les leaders du marché bénéficient de leur présence mondiale en matière de recherche et développement, de leurs capacités de conformité réglementaire et de leurs vastes réseaux de distribution. Ces avantages leur permettent de maintenir des normes de qualité, de développer des solutions innovantes et d'assurer une livraison cohérente des produits dans le monde entier. Les petites entreprises réussissent en ciblant des applications spécifiques et de nouvelles technologies, faisant souvent preuve d'une plus grande agilité pour répondre aux besoins des marchés locaux et aux préférences émergentes des consommateurs.

Des opportunités de marché existent dans les technologies de fermentation de précision, les alternatives d'additifs à base de plantes et les ingrédients multifonctionnels qui répondent à de multiples besoins des consommateurs. Le segment de la fermentation de précision se concentre sur la production d'alternatives protéiques durables et de composés bioactifs. Les alternatives à base de plantes répondent à la demande croissante de produits naturels et à étiquette propre. L'adoption technologique par le secteur comprend l'intelligence artificielle pour l'optimisation des ingrédients, la chaîne de blocs pour la transparence de la chaîne d'approvisionnement et des systèmes de fermentation avancés pour une production durable.

Ces mises en œuvre technologiques aident les entreprises à améliorer l'efficacité de la production, à garantir la qualité des produits et à répondre aux exigences réglementaires. L'approbation récente par la Commission européenne de la fusion entre Firmenich International SA et Koninklijke DSM N.V. démontre la consolidation en cours du marché dans les segments des arômes et des vitamines, tout en maintenant une dynamique de marché concurrentielle grâce à des parts de marché combinées modérées. Cette consolidation reflète l'évolution du secteur vers des solutions intégrées et des capacités opérationnelles renforcées.

Leaders du secteur des additifs alimentaires

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

Tate & Lyle Plc

International Flavors and Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cargill a ouvert une nouvelle usine de transformation du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des secteurs de la confiserie, des préparations pour nourrissons et des produits laitiers en Inde.

- Août 2024 : Tate & Lyle a lancé Optimizer Stevia 8.10, une nouvelle formulation de stévia conçue pour offrir aux fabricants une alternative édulcorante économique. Optimizer Stevia 8.10 imite fidèlement le goût du sucre, même à des taux de remplacement du sucre élevés. Cette variante de stévia est plus économique, offrant une valeur accrue par rapport aux autres édulcorants à base de stévia premium.

- Juin 2024 : Azelis, un acteur de premier plan dans le secteur des produits chimiques de spécialité et des ingrédients alimentaires, a signé un accord de distribution avec BASF. BASF est connue pour développer des ingrédients nutritionnels durables et de haute qualité. Avec effet immédiat, Azelis distribuera la gamme d'émulsifiants, de triglycérides à chaîne moyenne (MCT), d'ester de phytostérol et d'acide linoléique conjugué (CLA) de BASF. Ces ingrédients sont principalement utilisés dans les produits de boulangerie, les boissons et les enrichissements nutritionnels pour les secteurs de la vente au détail et de la restauration.

- Juin 2024 : Azelis, un prestataire de services d'innovation de premier plan dans le secteur des produits chimiques de spécialité et des ingrédients alimentaires, a annoncé un nouvel accord de distribution avec Tate & Lyle. Ce partenariat propose des solutions d'ingrédients plus sains pour les aliments et les boissons, ciblant les clients en Türkiye.

Portée du rapport sur le marché mondial des additifs alimentaires

Les additifs alimentaires sont des substances ajoutées aux produits alimentaires pour maintenir ou améliorer leur sécurité, leur fraîcheur, leur goût, leur texture ou leur apparence.

Le marché mondial des additifs alimentaires est segmenté par type de produit, application et géographie. Sur la base du type de produit, le marché est segmenté en conservateurs, édulcorants de charge, substituts du sucre, émulsifiants, agents anti-agglomérants, enzymes, hydrocolloïdes, arômes et exhausteurs de goût alimentaires, colorants alimentaires et acidulants. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, produits laitiers et desserts, boissons, viandes et produits carnés, soupes, sauces, vinaigrettes et autres applications. En outre, le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en valeur en USD pour tous les segments susmentionnés.

| Conservateurs |

| Édulcorants de charge |

| Substituts du sucre |

| Émulsifiants |

| Agents anti-agglomérants |

| Enzymes |

| Hydrocolloïdes |

| Arômes et exhausteurs de goût alimentaires |

| Colorants alimentaires |

| Acidulants |

| Sec |

| Liquide |

| Naturel |

| Synthétique |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viandes et produits carnés |

| Soupes, sauces et vinaigrettes |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Conservateurs | |

| Édulcorants de charge | ||

| Substituts du sucre | ||

| Émulsifiants | ||

| Agents anti-agglomérants | ||

| Enzymes | ||

| Hydrocolloïdes | ||

| Arômes et exhausteurs de goût alimentaires | ||

| Colorants alimentaires | ||

| Acidulants | ||

| Par forme | Sec | |

| Liquide | ||

| Par source | Naturel | |

| Synthétique | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers et desserts | ||

| Boissons | ||

| Viandes et produits carnés | ||

| Soupes, sauces et vinaigrettes | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des additifs alimentaires en 2026 ?

La taille du marché des additifs alimentaires a atteint 149,96 milliards USD en 2026 et devrait atteindre 178,11 milliards USD d'ici 2031.

Quelle catégorie de produits domine les revenus ?

Les édulcorants de charge détenaient 54,62 % de la part du marché des additifs alimentaires en 2025, reflétant leur rôle indispensable dans les boissons, la boulangerie et la confiserie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 4,45 % de 2026 à 2031, portée par les régimes alimentaires urbains et les approbations réglementaires de nouveaux ingrédients.

Quelles technologies façonnent le développement de nouveaux produits ?

La fermentation de précision, l'ingénierie enzymatique et les outils de formulation assistés par intelligence artificielle permettent des étiquettes plus propres, des additifs multifonctionnels et une empreinte environnementale réduite au sein du marché des additifs alimentaires.

Dernière mise à jour de la page le: