Taille et part du marché des ingrédients nutraceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

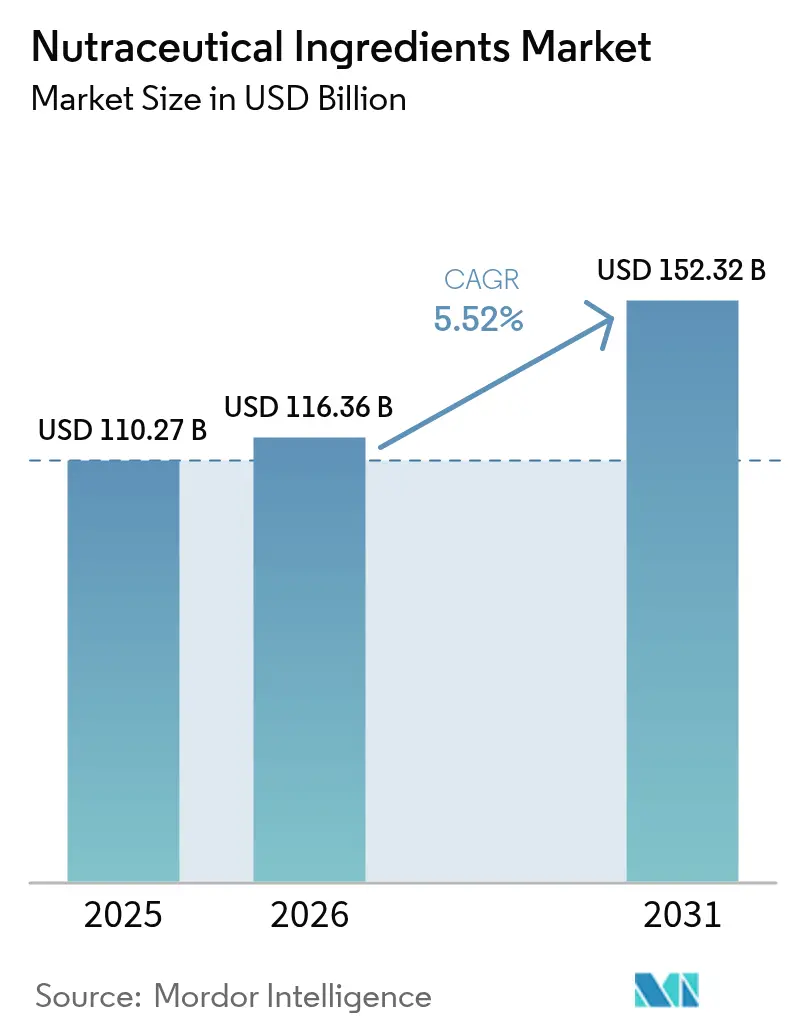

| Taille du Marché (2026) | 116.36 Milliards de dollars |

| Taille du Marché (2031) | 152.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients nutraceutiques par Mordor Intelligence

La taille du marché des ingrédients nutraceutiques devrait passer de 110,27 milliards USD en 2025 à 116,36 milliards USD en 2026 et devrait atteindre 152,32 milliards USD d'ici 2031, à un CAGR de 5,52 % sur la période 2026-2031. Cette croissance met en évidence une préférence significative des consommateurs pour les aliments offrant des bénéfices santé spécifiques. Les principaux domaines d'intérêt comprennent l'amélioration de l'immunité, le maintien de la santé digestive et l'amélioration des fonctions cognitives. L'accent croissant mis sur la nutrition préventive, les avancées dans les technologies de micro-encapsulation et le développement de méthodes d'extraction à étiquette propre stimulent cette demande. De plus, l'introduction régulière de produits nutraceutiques prêts à boire contribue à l'expansion du marché dans diverses régions. Les efforts de recherche et développement s'intensifient, notamment pour améliorer la biodisponibilité et généraliser les protéines d'origine végétale. Par ailleurs, l'intégration de la science nutraceutique dans les catégories alimentaires du quotidien élargit la base de consommateurs, rendant ces produits plus accessibles à un public plus large. Cependant, des exigences réglementaires plus strictes en matière d'allégations fondées sur des preuves incitent les fabricants à investir dans la validation clinique. Cette tendance élève les barrières techniques à l'entrée, en particulier pour les acteurs de plus petite taille, à mesure que le marché devient de plus en plus concurrentiel.

Principaux enseignements du rapport

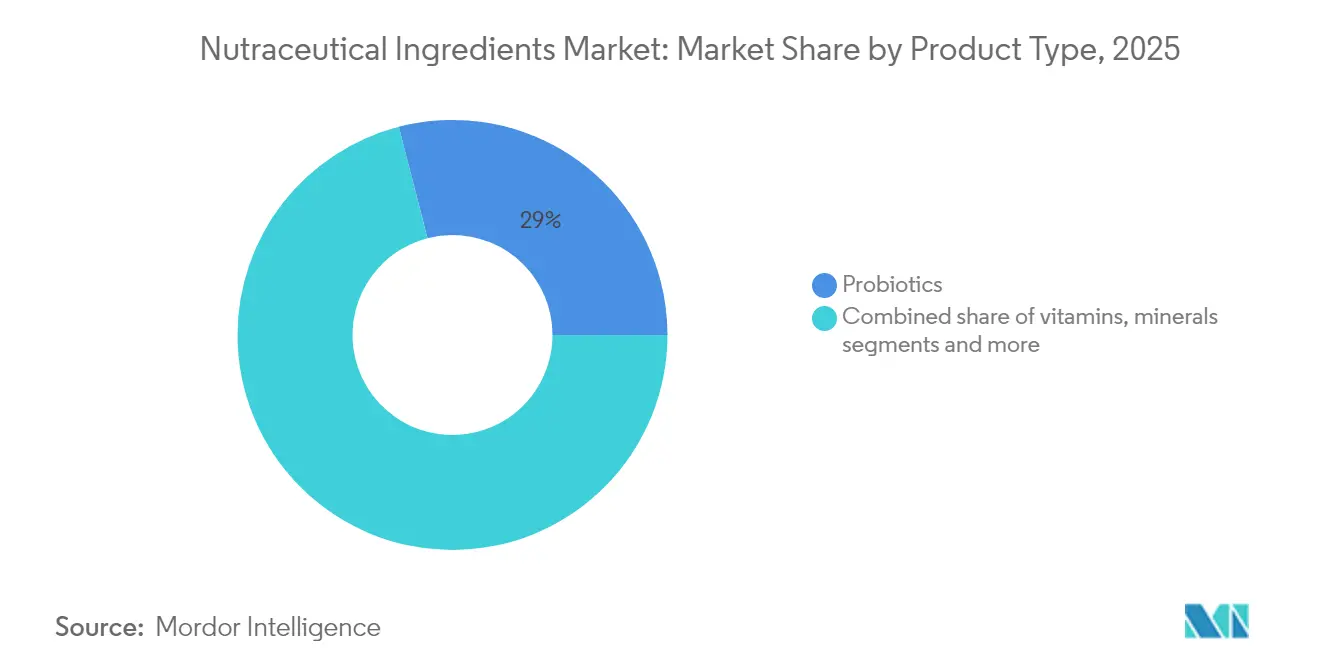

- Par type de produit, les probiotiques ont dominé avec 29,02 % de la part du marché des ingrédients nutraceutiques en 2025 ; les ingrédients oméga-3 devraient se développer à un CAGR de 9,12 % jusqu'en 2031.

- Par forme, les formats en poudre représentaient 67,13 % de la taille du marché des ingrédients nutraceutiques en 2025, tandis que les liquides devraient progresser à un CAGR de 8,27 % jusqu'en 2031.

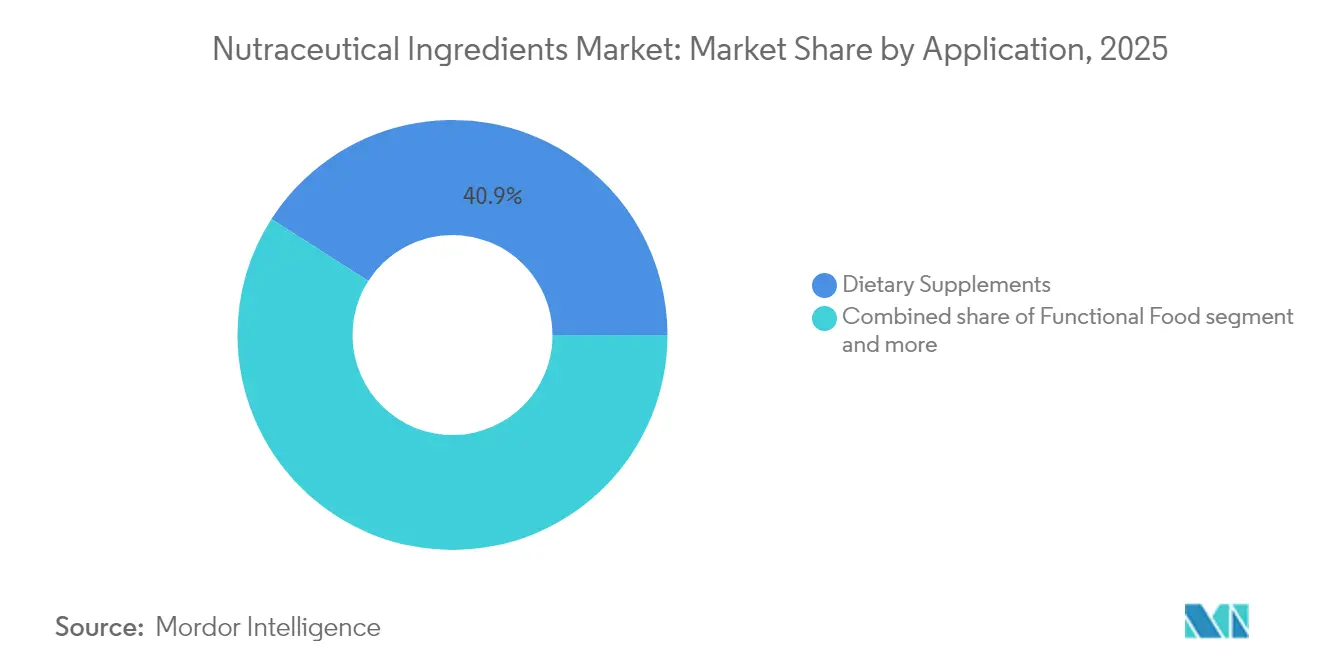

- Par application, les compléments alimentaires représentaient 40,94 % de la taille du marché des ingrédients nutraceutiques en 2025, et les boissons fonctionnelles devraient croître à un CAGR de 9,48 % entre 2026 et 2031.

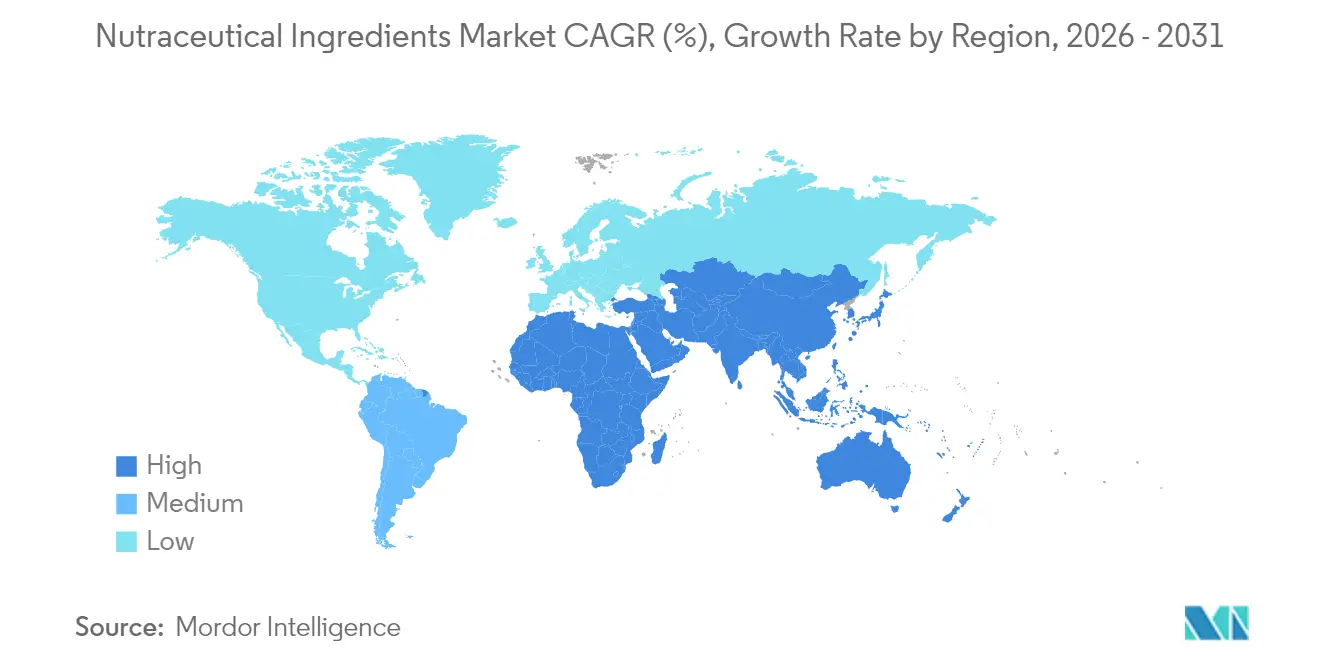

- Par géographie, l'Asie-Pacifique détenait 35,79 % de la part des revenus en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Ingrédients Nutraceutiques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions de soins de santé préventifs | +1.7% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Forte demande de fortification en protéines d'origine végétale | +1.2% | Amérique du Nord, Europe, avec une influence croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les boissons enrichies en probiotiques gagnent en popularité grand public | +0.9% | Mondial, avec une adoption plus élevée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des oméga-3 dans les régimes de santé mentale et cardiaque | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière d'extraction et de formulation | +0.6% | Mondial, avec des centres d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de solutions de nutrition personnalisée | +0.5% | Amérique du Nord, Europe, Asie-Pacifique à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de soins de santé préventifs

La demande croissante de solutions de soins de santé préventifs stimule la croissance du marché. Les gouvernements et les organisations de santé du monde entier promeuvent de plus en plus les soins de santé préventifs afin de réduire le fardeau des maladies chroniques. Par exemple, l'Organisation mondiale de la Santé (OMS) souligne l'importance de la nutrition dans la prévention des maladies non transmissibles (MNT) telles que le diabète et les maladies cardiovasculaires. Selon l'OMS, les MNT représentent 74 % de l'ensemble des décès dans le monde, ce qui met en évidence le besoin critique de mesures préventives [1]Source : Organisation mondiale de la Santé, "Rapport sur les maladies non transmissibles - Décembre 2024", who.int. De même, le Département de l'agriculture des États-Unis (USDA) et la Food and Drug Administration (FDA) ont mis en place des directives et des réglementations pour encourager la consommation d'aliments enrichis et de compléments alimentaires. De plus, des initiatives telles que la Mission nationale de nutrition de l'Inde (POSHAN Abhiyaan) visent à améliorer les résultats nutritionnels, stimulant ainsi davantage la demande d'ingrédients nutraceutiques. L'Autorité européenne de sécurité des aliments (EFSA) joue également un rôle central dans la réglementation des allégations de santé sur les produits alimentaires, garantissant la confiance des consommateurs et stimulant la croissance du marché. Ces efforts soulignent la reconnaissance croissante des soins de santé préventifs comme composante essentielle des stratégies de santé publique, propulsant ainsi davantage le marché des ingrédients nutraceutiques.

Forte demande de fortification en protéines d'origine végétale

La demande croissante de fortification en protéines d'origine végétale est un moteur clé du marché. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), les protéines d'origine végétale gagnent en popularité en raison de leurs bénéfices pour la santé, de leur durabilité et de leur impact environnemental moindre par rapport aux protéines d'origine animale. De plus, la Plant Based Foods Association (PBFA) a signalé une croissance de 27 % des ventes d'aliments d'origine végétale aux États-Unis en 2023, soulignant la préférence croissante des consommateurs pour ces produits [2]Source : Plant-Based Foods Association, "Rapport de la Plant-Based Foods Association 2023", plantbasedfoods.org. Les gouvernements du monde entier promeuvent également activement les régimes alimentaires d'origine végétale pour répondre aux préoccupations environnementales, réduire les émissions de gaz à effet de serre et améliorer la santé publique. L'Union européenne a introduit des initiatives dans le cadre de sa stratégie De la ferme à la table, qui soutient la transition vers des systèmes alimentaires durables, y compris la promotion d'alternatives d'origine végétale. Par ailleurs, le gouvernement indien a lancé des programmes pour soutenir la production de protéines d'origine végétale, en accord avec son orientation vers une agriculture durable et la sécurité nutritionnelle. Ces facteurs contribuent collectivement à l'adoption croissante de la fortification en protéines d'origine végétale dans le secteur des ingrédients nutraceutiques, les fabricants intégrant de plus en plus ces ingrédients pour répondre à l'évolution des demandes des consommateurs et aux directives réglementaires.

Les boissons enrichies en probiotiques gagnent en popularité grand public

La popularité croissante des boissons enrichies en probiotiques est un moteur significatif du marché. Par exemple, l'Organisation mondiale de la Santé et l'Organisation des Nations Unies pour l'alimentation et l'agriculture ont souligné les bénéfices pour la santé des probiotiques dans l'amélioration de la santé intestinale, la réduction du risque de troubles gastro-intestinaux et le renforcement de l'immunité. Selon l'Association internationale des probiotiques (IPA), le marché mondial des probiotiques a connu une croissance régulière, les boissons enrichies en probiotiques émergeant comme un segment clé en raison de leur commodité et de leurs bénéfices pour la santé. De plus, la Food and Drug Administration des États-Unis (FDA) a activement réglementé et approuvé des produits à base de probiotiques, garantissant leur sécurité et leur efficacité, ce qui a renforcé la confiance des consommateurs [3]Source : U.S. Food and Drug Administration, "La FDA soulève des préoccupations concernant les produits probiotiques vendus pour une utilisation chez les nourrissons prématurés hospitalisés", fda.gov. Ces efforts, combinés à une sensibilisation croissante des consommateurs et à un soutien scientifique, stimulent la demande de boissons enrichies en probiotiques, consolidant leur position en tant que choix grand public parmi les personnes soucieuses de leur santé.

Adoption des oméga-3 dans les régimes de santé mentale et cardiaque

L'adoption des acides gras oméga-3 est de plus en plus reconnue comme un moteur significatif du marché. Les gouvernements et les organisations de santé du monde entier soulignent l'inclusion des oméga-3 dans les directives alimentaires en raison de leurs bénéfices prouvés pour la santé mentale et cardiaque. Par exemple, l'Association américaine du cœur (AHA) recommande la consommation d'aliments riches en oméga-3, tels que le poisson, au moins deux fois par semaine pour soutenir la santé cardiovasculaire [4]Source : Association américaine du cœur, "Poisson et acides gras oméga-3", heart.org. De même, les Instituts nationaux de la santé (NIH) soulignent le rôle des oméga-3 dans la réduction des symptômes de dépression et d'anxiété, soulignant davantage leur importance dans les régimes de santé mentale. De plus, des initiatives telles que le financement par la Commission européenne de la recherche sur les oméga-3 et leurs bénéfices pour la santé démontrent le soutien institutionnel croissant à ces nutriments. Ces recommandations et résultats étayés par la recherche stimulent la sensibilisation et la demande des consommateurs, renforçant ainsi la croissance du marché des ingrédients nutraceutiques.

Analyse de l'Impact des Freins sur le Marché des Ingrédients Nutraceutiques*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la chaîne d'approvisionnement en ingrédients bioactifs | -0.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Risques allergènes dans les produits à base de protéines et d'acides aminés | -0.5% | Mondial, avec des réglementations plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Variation de la qualité dans l'approvisionnement en oméga-3 | -0.3% | Mondial, avec un impact particulier sur les produits d'origine marine | Moyen terme (2 à 4 ans) |

| Coût élevé des ingrédients premium | -0.9% | Mondial, avec un effet plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la chaîne d'approvisionnement en ingrédients bioactifs

La complexité de la chaîne d'approvisionnement en ingrédients bioactifs constitue un frein significatif sur le marché des ingrédients nutraceutiques. La production et la distribution de ces ingrédients impliquent de multiples étapes, notamment l'approvisionnement en matières premières, la transformation, le contrôle qualité et la livraison finale aux fabricants. Chaque étape nécessite une conformité réglementaire stricte, ce qui augmente les défis opérationnels et les coûts. De plus, la dépendance à l'égard de fournisseurs diversifiés et la nécessité d'une qualité constante compliquent davantage la chaîne d'approvisionnement. L'approvisionnement en matières premières, souvent issues de régions géographiquement dispersées, ajoute une couche supplémentaire de complexité en raison de réglementations variables, de défis logistiques et de perturbations potentielles de l'approvisionnement. Par ailleurs, le maintien de la bioactivité et de l'efficacité de ces ingrédients pendant la transformation et le transport exige des technologies avancées et une manipulation spécialisée, ce qui peut faire augmenter les coûts. Ces facteurs entravent collectivement le flux fluide des ingrédients bioactifs, impactant la croissance globale du marché des ingrédients nutraceutiques. La nature complexe de la chaîne d'approvisionnement limite également la capacité des acteurs de plus petite taille à concurrencer efficacement, car ils peuvent manquer des ressources nécessaires pour naviguer efficacement dans ces défis.

Risques allergènes dans les produits à base de protéines et d'acides aminés

Les risques allergènes constituent un frein significatif sur le marché des ingrédients nutraceutiques, en particulier dans les produits à base de protéines et d'acides aminés. Ces produits contiennent souvent des ingrédients dérivés d'allergènes courants tels que le soja, le lait, les œufs et les noix, qui peuvent déclencher des réactions indésirables chez les personnes sensibles. La gestion de ces risques est cruciale pour que les fabricants maintiennent la confiance des consommateurs et élargissent leur présence sur le marché des ingrédients nutraceutiques. De plus, la demande croissante de produits à étiquette propre et sans allergènes a intensifié la pression sur les fabricants pour innover et reformuler leurs offres. Cela nécessite souvent l'approvisionnement en ingrédients alternatifs, ce qui peut non seulement augmenter les coûts de production, mais aussi affecter le goût, la texture et le profil nutritionnel du produit final. La complexité des chaînes d'approvisionnement sur le marché des ingrédients nutraceutiques complique davantage la gestion des risques allergènes, car une contamination croisée peut survenir à diverses étapes, de l'approvisionnement en matières premières à l'emballage du produit final. Les organismes de réglementation de différentes régions ont mis en place des directives strictes en matière d'étiquetage des allergènes et de traçabilité, auxquelles les fabricants doivent se conformer afin d'éviter des sanctions juridiques et des rappels de produits. Ces facteurs entravent collectivement le potentiel de croissance des produits à base de protéines et d'acides aminés au sein du marché des ingrédients nutraceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ingrédients Nutraceutiques

Par type de produit :

les probiotiques en tête tandis que les oméga-3 accélèrentLes probiotiques s'emparent de 29,02 % de la part de marché en 2025, consolidant leur rôle de pilier du secteur des ingrédients nutraceutiques. Cette position dominante est renforcée par une validation scientifique croissante du rôle central de l'intestin dans la santé globale. Les probiotiques sont désormais reconnus non seulement pour la santé intestinale, mais aussi comme acteurs essentiels de la fonction immunitaire, du bien-être mental et de l'équilibre métabolique. Les fabricants passent d'affirmations générales sur la santé intestinale à l'élaboration de solutions spécifiques à certaines souches, ciblant divers problèmes de santé, de la gestion du stress à la récupération sportive. La sensibilisation croissante des consommateurs aux bénéfices des probiotiques, associée aux avancées en recherche et développement, stimule davantage la croissance du segment.

En progression, les ingrédients oméga-3 sont appelés à être le segment à la croissance la plus rapide, affichant un CAGR projeté de 9,12 % de 2026 à 2031. Leur essor est alimenté par l'élargissement des applications, couvrant désormais la santé cognitive et articulaire en plus des bénéfices cardiaques traditionnels. Grâce aux avancées technologiques en matière d'encapsulation, les oméga-3 s'intègrent dans des matrices alimentaires autrefois jugées difficiles, élargissant leur horizon d'application. Le segment des vitamines et minéraux continue de croître régulièrement, soutenu par la standardisation de la fortification dans diverses catégories alimentaires pour lutter contre les carences nutritionnelles. Pendant ce temps, les protéines et acides aminés surfent sur la vague de la tendance fitness et nutrition active, les consommateurs accordant de plus en plus la priorité à la santé musculaire et à la récupération. Les prébiotiques émergent comme des partenaires précieux des probiotiques, de nouvelles études soulignant leurs effets renforcés lorsqu'ils sont utilisés ensemble dans des formulations, créant des bénéfices synergiques pour la santé intestinale et le bien-être général.

Par forme :

la poudre domine tandis que les formats liquides progressent rapidementLes poudres commandent une part de marché dominante de 67,13 % en 2025, grâce à leur adaptabilité et leur stabilité améliorée. Les récentes avancées en ingénierie des particules ont amélioré la dissolution, la fluidité et les caractéristiques sensorielles des poudres, surmontant les obstacles passés à l'acceptation des consommateurs. Les innovations en matière de séchage par atomisation permettent désormais aux fabricants de protéger les ingrédients sensibles, garantissant leur intégration facile dans les produits finis. Couvrant une gamme de catégories d'ingrédients, des protéines et fibres aux probiotiques et extraits botaniques, le segment des poudres souligne son rôle central dans le développement de produits. Son applicabilité universelle dans diverses formulations nutraceutiques consolide davantage son leadership sur le marché, les fabricants continuant à exploiter sa polyvalence pour répondre à l'évolution des demandes des consommateurs.

Pendant ce temps, les liquides sont en pleine ascension, visant un CAGR de 8,27 % de 2026 à 2031, portés par un changement de comportement des consommateurs vers des produits prêts à consommer et des percées en matière de stabilité des liquides. Les innovations dans les formulations liquides répondent à des défis tels que la séparation des ingrédients, la durée de conservation et la dégradation des nutriments. Ces avancées permettent aux fabricants de livrer des produits de haute qualité et pratiques qui s'alignent sur les modes de vie modernes tout en garantissant la préservation de la valeur nutritionnelle et de l'intégrité du produit dans le temps. La demande croissante de boissons fonctionnelles et de compléments liquides propulse davantage la trajectoire de croissance du segment.

Par application :

les compléments alimentaires maintiennent leur avance tandis que les boissons progressent rapidementLes compléments alimentaires dominent le plus grand segment d'application, détenant une part de marché de 40,94 % en 2025. Leur succès découle d'une livraison concentrée d'ingrédients fonctionnels et d'une forte acceptation des consommateurs, construite au fil des années d'utilisation régulière et de confiance parmi les consommateurs. Cette domination est particulièrement prononcée en Amérique du Nord et en Europe, où les compléments sont profondément ancrés dans les routines de santé et de bien-être. La catégorie des compléments connaît une vague d'innovation, s'étendant des pilules traditionnelles à des formats plus diversifiés tels que les gommes, les poudres et les shots liquides. Ces nouveaux formats répondent non seulement aux désirs de commodité des consommateurs, mais améliorent également l'expérience de consommation globale, les rendant plus attrayants pour un public plus large, y compris les jeunes générations.

Les boissons fonctionnelles sont en plein essor, émergeant comme le segment d'application à la croissance la plus rapide. Avec un CAGR projeté de 9,48 % de 2026 à 2031, leur croissance est alimentée par leur intégration facile dans les routines quotidiennes, comme le remplacement des boissons traditionnelles par des alternatives plus saines. Cette catégorie connaît une vague d'innovation, les fabricants élaborant des boissons offrant de multiples bénéfices fonctionnels, tels que le boost d'énergie, le soutien immunitaire et la gestion du stress, tout en maintenant des profils gustatifs attrayants. La capacité à combiner des bénéfices pour la santé avec des saveurs agréables stimule leur popularité auprès des consommateurs soucieux de leur santé et de ceux qui recherchent des solutions pratiques à emporter.

Analyse géographique

Marché des Ingrédients Nutraceutiques en Asie-Pacifique

En 2025, la région Asie-Pacifique consolide son statut de marché leader pour les ingrédients nutraceutiques, avec une part de 35,79 %. Cette domination résulte de la combinaison de traditions ancestrales en matière de bien-être et de la science nutritionnelle contemporaine. Si le Japon et la Chine ancrent ce leadership grâce à leurs ingrédients nutraceutiques profondément ancrés dans leur culture, des marchés émergents comme l'Inde et l'Indonésie renforcent rapidement le rayonnement de la région. Des facteurs tels que l'urbanisation, la hausse des revenus disponibles et une sensibilisation accrue à la santé, notamment chez les jeunes, alimentent cette croissance. On note en particulier une vague d'innovation, avec la modernisation des plantes médicinales asiatiques traditionnelles pour des usages contemporains. Le secteur des boissons est en plein essor, les boissons énergisantes et les eaux fonctionnelles devenant les favorites des professionnels urbains.

Marché des Ingrédients Nutraceutiques au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique sont en pleine accélération, visant un CAGR robuste de 9,31 % sur la période 2026-2031. Cette croissance, particulièrement marquée aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud, est portée par une combinaison de la demande des expatriés et de la hausse des taux de maladies chroniques. À mesure que les consommateurs prennent davantage conscience de leur santé et que les produits haut de gamme deviennent plus accessibles, le marché des ingrédients nutraceutiques de la région évolue rapidement. Les fabricants réagissent de manière stratégique, comme en témoigne l'annonce par DSM-Firmenich d'une nouvelle usine de prémix et d'additifs à Sadat City, dont l'ouverture est prévue en septembre 2024. Cela met en lumière le potentiel de l'Égypte dans la région. Par ailleurs, les ingrédients nutraceutiques axés sur la beauté gagnent en popularité, notamment en Turquie, au Maroc et dans le GCC, soulignant un intérêt croissant des consommateurs pour le lien entre nutrition et esthétique. Si le cadre réglementaire de la région s'adapte à cette croissance, l'harmonisation des normes entre ses nations diverses reste un défi.

Marché des Ingrédients Nutraceutiques en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe demeurent des acteurs incontournables dans le domaine des ingrédients nutraceutiques. Ces deux régions se caractérisent par des cadres réglementaires avancés qui garantissent la sécurité et l'efficacité des produits, favorisant ainsi la confiance des consommateurs. Un niveau élevé de sensibilisation à la santé parmi les consommateurs stimule la demande de produits nutraceutiques innovants et haut de gamme. De plus, ces régions bénéficient d'écosystèmes de recherche et développement bien établis, permettant l'introduction continue de produits de pointe. L'accent croissant mis sur la nutrition personnalisée et l'adoption croissante d'ingrédients d'origine végétale et à étiquette propre renforcent davantage le marché dans ces régions. Les collaborations stratégiques entre fabricants et institutions de recherche contribuent également à une croissance et à une innovation durables.

Paysage réglementaire

L'environnement réglementaire des ingrédients nutraceutiques continue de se durcir autour de la justification de sécurité, du statut des ingrédients et des allégations autorisées, ce qui augmente les coûts de conformité pour les produits soutenus par des données probantes. Aux États-Unis, la surveillance de la FDA en vertu du FD&C Act et du cadre des compléments alimentaires met davantage l'accent sur la manière dont les nouvelles méthodes de production, y compris pour les protéines, les enzymes et les microbiens, s'inscrivent dans les définitions d'ingrédients existantes. La FDA a tenu une réunion publique le 27 mars 2026 pour explorer le champ d'application des ingrédients de compléments alimentaires en vertu du DSHEA.

En Europe, l'entrée et l'utilisation des ingrédients sont encadrées par le cadre des Novel Foods et par les règles régissant l'ajout de vitamines et de minéraux aux aliments (règlement (CE) n° 1925/2006), l'EFSA jouant un rôle central dans l'évaluation scientifique. Les autorisations de l'UE continuent d'ajouter des ingrédients spécifiques à la liste de l'Union des nouveaux aliments, y compris une mise à jour en 2026 qui a autorisé la poudre de colza dégraissée en tant que nouvel aliment, soulignant l'importance de la qualité des dossiers et de la préparation à l'évaluation des risques pour les nouveaux intrants nutraceutiques.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients nutraceutiques s'étend généralement des matières premières agricoles et marines en amont, y compris les botaniques, les oléagineux, les algues, le poisson et les flux laitiers, ainsi que les substrats de fermentation, en passant par l'extraction et la purification, la fermentation ou la bioprocédure, puis le séchage et la stabilisation, souvent sous forme de poudre. En aval, ces matières sont formulées en prémélanges et en actifs standardisés fournis aux fabricants d'aliments et de boissons fonctionnels, de compléments alimentaires et de nutrition animale. La qualité et la documentation constituent des points de contrôle clés du flux : les fournisseurs se différencient par la traçabilité, des systèmes de stabilité tels que la microencapsulation et la libération contrôlée, ainsi que par une justification clinique ou spécifique à la souche, reflétant l'évolution du marché vers des allégations fondées sur des données probantes.

Des goulots d'étranglement persistent à la fois dans la capacité physique et dans la couche d'information nécessaire pour l'accès au marché mondial, en particulier pour les bioactifs présentant une variabilité naturelle ou des voies de production nouvelles. L'approvisionnement transfrontalier et la volatilité des coûts rendus façonnent également la chaîne, y compris l'exposition commerciale liée à une forte dépendance à l'égard de l'approvisionnement asiatique pour certains micronutriments et aux structures tarifaires affectant les importations vers les États-Unis. En réponse, les fabricants d'ingrédients consolident leurs capacités de documentation réglementaire et scientifique et nouent des partenariats pour développer les nouvelles plateformes bioactives, notamment MartinBauer consolidant ses unités orientées nutraceutiques en un seul pôle en mars 2026 et des collaborations de montée en puissance de la fermentation de précision telles que le partenariat exclusif de juillet 2026 entre TurtleTree et Novonesis pour la lactoferrine.

Paysage concurrentiel

Le marché mondial des ingrédients nutraceutiques présente un paysage concurrentiel modérément fragmenté. Ce constat reflète un environnement dynamique où les grandes entreprises établies et les startups émergentes se disputent activement des parts de marché. Les entreprises leaders telles que Cargill, ADM et DSM-Firmenich dominent le marché en tirant parti de leurs vastes portefeuilles d'ingrédients et de leurs solides réseaux de distribution mondiaux. Ces acteurs capitalisent sur leur échelle, leur efficacité opérationnelle et leur portée mondiale pour maintenir une position forte. D'un autre côté, les entreprises plus petites et spécialisées se concentrent sur l'innovation et l'expertise dans des catégories d'ingrédients de niche, telles que les protéines d'origine végétale, les probiotiques et les acides gras oméga-3, pour sécuriser des positions premium. Cette double dynamique favorise une concurrence saine, stimule l'innovation et garantit une gamme diversifiée d'offres pour les utilisateurs finaux dans l'ensemble du secteur des ingrédients nutraceutiques.

Le paysage concurrentiel est également façonné par une activité significative de fusions et acquisitions (F&A), qui est devenue une stratégie clé pour les acteurs du marché afin de renforcer leurs positions. Les entreprises poursuivent de plus en plus des stratégies d'intégration verticale pour sécuriser les approvisionnements en matières premières, réduire la dépendance à l'égard de fournisseurs tiers et renforcer la résilience de la chaîne d'approvisionnement. Simultanément, les efforts d'expansion horizontale prennent de l'ampleur à mesure que les entreprises diversifient leurs portefeuilles de produits pour répondre à l'évolution des demandes des consommateurs en matière d'ingrédients fonctionnels et axés sur la santé. Par exemple, la préférence croissante des consommateurs pour les produits à étiquette propre et durables a incité les entreprises à investir dans les catégories d'ingrédients d'origine végétale et biologiques. Ces mouvements stratégiques améliorent non seulement l'efficacité opérationnelle, mais permettent également aux entreprises d'élargir leur présence sur le marché et de répondre aux tendances émergentes. La tendance à la consolidation en cours souligne l'importance de l'échelle, de la spécialisation et de l'adaptabilité pour maintenir un avantage concurrentiel dans ce marché en rapide évolution.

Une vague d'acquisitions d'ingrédients spécialisés est anticipée à mesure que les entreprises s'efforcent de renforcer leur positionnement concurrentiel et de répondre à l'attention croissante des consommateurs pour la santé et le bien-être. Cette « frénésie » d'acquisitions devrait remodeler le marché, créant des opportunités tant pour les acteurs établis que pour les nouveaux entrants. De plus, les avancées technologiques, telles que la fermentation de précision et le bioingénierie, sont susceptibles de jouer un rôle central dans la stimulation de l'innovation et de la différenciation sur le marché. À mesure que le marché des ingrédients nutraceutiques continue d'évoluer, les entreprises qui privilégient les partenariats stratégiques, les investissements en recherche et développement et l'adaptabilité aux tendances des consommateurs émergeront probablement comme leaders, ouvrant la voie à une croissance et une innovation soutenues au cours de la période de prévision.

Leaders du secteur des ingrédients nutraceutiques

BASF SE

Archer Daniels Midland Company

International Flavors & Fragrances, Inc

Cargill, Incorporated

DSM- Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Ingrédients Nutraceutiques

- Cargill, Incorporated

- Archer Daniels Midland Company

- DSM-Firmenich

- BASF SE

- International Flavors & Fragrances Inc. (IFF)

- Kerry Group plc

- Ingredion Incorporated

- Tate & Lyle PLC

- Associated British Foods PLC

- Amway Corporation

- FMC Corporation

- Lonza Group AG

- Givaudan S.A.

- Glanbia PLC

- Corbion N.V.

- Ajinomoto Co., Inc.

- Sabinsa Corporation

- Evonik Industries AG

- Balchem Corporation

- Novonesis A/S

Lire l'Analyse des Entreprises du Marché des Ingrédients Nutraceutiques

Opportunités de marché et perspectives d'avenir

Les opportunités se développent là où la justification de qualité réglementaire, la fabrication évolutive et l'amélioration des systèmes d'administration se croisent, en particulier pour les protéines, les ingrédients liés au microbiome comme les probiotiques et les postbiotiques, et les bioactifs spécialisés qui bénéficient des technologies de libération contrôlée et de biodisponibilité. En 2026, l'engagement de la FDA sur le champ d'application des ingrédients de compléments alimentaires, mis en évidence par la réunion publique de mars 2026, renforce l'espace pour les fournisseurs capables de soutenir de nouvelles méthodes de production avec des dossiers de sécurité solides et des voies claires de statut d'ingrédient, rendant la commercialisation plus prévisible pour les innovateurs et les formulateurs multinationaux.

Les augmentations de capacité et les mises à niveau des procédés créent également des opportunités plus immédiates pour les fournisseurs d'ingrédients capables de livrer une qualité et un volume constants à un coût compétitif. Les investissements récents et les activités de mise en service indiquent un développement actif dans les protéines et l'infrastructure de fabrication, notamment FrieslandCampina Ingredients mettant en service une expansion de son site de Borculo aux Pays-Bas pour doubler la capacité d'isolat de protéines de lactosérum et de membrane globulaire de matière grasse laitière en mars 2026, et Amway mettant en service un laboratoire de fabrication de comprimés en dose solide et de contrôle qualité de 75 millions USD à son usine Nutrilite Spaulding à Ada, dans le Michigan, en mai 2026. Parallèlement, des partenariats de fermentation de précision tels que celui entre TurtleTree et Novonesis pour la lactoferrine en juillet 2026 indiquent une voie pour élargir l'approvisionnement en bioactifs à plus forte valeur qui ont été confrontés à des contraintes de coût et d'échelle.

Développements Récents dans le Secteur du Marché des Ingrédients Nutraceutiques

- Mai 2026 : ADM a lancé huit nouvelles solutions d'ingrédients à base de protéines de soja et de pois en Amérique du Nord et en Europe pour soutenir la formulation à base de plantes. Ce lancement élargit la boîte à outils d'ADM pour l'enrichissement en protéines, s'alignant sur la demande de nutrition à étiquette propre dans les compléments, les aliments fonctionnels et les boissons.

- Novembre 2025 : BASF a conclu un accord contraignant pour vendre son activité mondiale de glycinates à Biochem, avec une clôture visée pour le premier trimestre de 2026. La transaction recentre le portefeuille lié à la nutrition de BASF et transfère la propriété de l'approvisionnement pour ces chélates minéraux à un acteur spécialisé.

- Octobre 2024 : ADM a dévoilé des solutions favorables au GLP-1 informées par ses connaissances des consommateurs et de la formulation. L'initiative a regroupé des concepts d'ingrédients autour des besoins nutritionnels liés à la gestion du poids, soutenant l'innovation de marque en aval s'appuyant sur les fibres, les protéines et les ingrédients liés au microbiome.

Marché des Ingrédients Nutraceutiques Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre la valeur des ingrédients nutraceutiques vendus pour une utilisation dans les compléments alimentaires, les aliments et boissons fonctionnels, et les formulations similaires axées sur la santé. La mesure est prise au niveau du fournisseur d'ingrédients avant le mélange en aval et les majorations de vente au détail.

Exclusions du périmètre : les produits nutraceutiques finis vendus aux consommateurs sont exclus, tout comme les principes actifs pharmaceutiques de qualité pharmaceutique.

Aperçu de la segmentation

- Par type

- Prébiotiques

- Probiotiques

- Vitamines

- Minéraux

- Protéines et acides aminés

- Ingrédients oméga-3

- Autres

- Par forme

- Poudre

- Liquide

- Par application

- Aliments fonctionnels

- Boissons fonctionnelles

- Compléments alimentaires

- Nutrition animale

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire les moteurs de la demande, et éprouver les tendances par région et par famille d'ingrédients. Les principales sources publiques comprenaient l'USDA et d'autres agences agricoles nationales pour les signaux relatifs aux cultures et aux oléagineux, la FAO pour les indicateurs du système alimentaire, UN Comtrade pour les flux commerciaux d'ingrédients, et les portails de la FDA américaine et de la Commission européenne pour le contexte réglementaire et des allégations. Pour l'orientation scientifique et le contexte du pipeline, nous avons également examiné des revues à comité de lecture (par exemple sur les probiotiques, les oméga-3 et les extraits botaniques) et des bases de données de brevets pour suivre l'évolution de l'innovation en matière d'ingrédients et des formats de dosage.

Parallèlement, nous avons recoupé les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique crédible pour comprendre les mouvements de capacité, les évolutions d'approvisionnement et l'orientation des prix dans les principaux groupes d'ingrédients. Lorsqu'elles étaient disponibles, des sources payantes axées sur les données financières des entreprises et les données commerciales au niveau des expéditions ont été utilisées pour standardiser les dénominateurs de revenus et réduire le double comptage lorsque les ingrédients traversent les frontières avant la formulation. Ces sources ne sont données qu'à titre illustratif, et de nombreuses autres références publiques et propriétaires ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce qui est réellement acheté et vendu en tant qu'ingrédient, la manière dont les prix sont cotés (contractuel versus spot), et la rapidité avec laquelle les réajustements de prix se produisent dans les différentes régions. Nous avons échangé avec des fabricants d'ingrédients, des distributeurs et des parties prenantes du côté de la formulation dans les compléments et les aliments fonctionnels, puis mené des enquêtes de suivi pour valider les hypothèses sur les évolutions de mix, les taux d'inclusion typiques et la visibilité de la demande à court terme dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 16 % | APAC : 40 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante utilisant la production alimentaire et de compléments, le mouvement commercial des principaux groupes d'ingrédients, et l'adoption de produits à positionnement santé. Cela a été utilisé pour reconstituer le bassin de demande adressable par région, puis traduit en valeur d'ingrédients en utilisant des intensités d'utilisation réalistes et des fourchettes de prix. Pour maintenir des totaux ancrés dans la réalité, des vérifications ascendantes sélectives ont été effectuées à l'aide d'approximations de revenus des fournisseurs, de vérifications de canaux sur le débit des distributeurs, et de PVM x volume échantillonnés pour les groupes d'ingrédients à forte visibilité, suivies d'ajustements lorsque des chevauchements étaient détectés.

Les principales entrées du modèle comprenaient les évolutions de mix entre probiotiques et prébiotiques, oméga-3 et autres lipides, protéines et acides aminés, vitamines et minéraux, et extraits botaniques. Nous avons également suivi l'orientation des prix des matières premières (comme les huiles, les intrants botaniques et les substrats de fermentation) et l'utilisation de la capacité de fabrication lorsqu'elle était divulguée. La dynamique réglementaire et des allégations sur les principaux marchés a également été suivie, car les changements dans les allégations et l'étiquetage autorisés ont tendance à faire évoluer rapidement la demande dans les compléments et les aliments fonctionnels. Pour les prévisions, une analyse de scénarios a été utilisée avec un consensus régional d'experts primaires sur la croissance des volumes et la progression des PVM, puis les scénarios ont été fusionnés en un seul scénario de base qui reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats ont été validés en triangulant la valeur finale du marché avec des signaux indépendants tels que les balances commerciales pour les principales catégories d'ingrédients, les publications financières publiques, et l'orientation des prix observée lors des entretiens. Les écarts ont été examinés par des vérifications ligne par ligne pour la cohérence des unités, le calendrier de conversion des devises, et le risque de duplication lorsque des ingrédients sont importés, transformés et réexportés.

Avant la validation finale, le modèle et les hypothèses passent par des revues d'analystes en plusieurs étapes, et des recontacts sont déclenchés lorsqu'une région, un groupe d'ingrédients ou une série de prix présente une rupture par rapport aux schémas attendus. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants, et une dernière actualisation avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des ingrédients nutraceutiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients nutraceutiques ne correspondent souvent pas en raison de différences de périmètre, de différences dans l'année utilisée comme valeur actuelle, et de traitements incohérents des prix selon les groupes d'ingrédients. Les écarts peuvent également provenir du traitement de la conversion des devises pour les ventes multi-régionales et de la question de savoir si les transferts intermédiaires sont filtrés.

Un grand écart est généralement créé lorsque certaines estimations figent les prix trop tôt dans l'année, ou lorsqu'elles utilisent une courbe de PVM mélangée unique alors que les probiotiques, les oméga-3 et les botaniques peuvent se réajuster à des vitesses différentes, ce qui modifie alors la valeur de l'année en cours. La vérification par actualisation est simple : nous retestons le calendrier des devises, mettons à jour les points de prix pour les principales familles d'ingrédients, et recontactons les sources lorsque les intrants évoluent fortement, ce qui permet à Mordor Intelligence de se rapprocher de ce qui est réellement contracté sur le marché au cours de l'année de base.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 116,36 milliards USD (2026) | |

| Cabinet de conseil mondial A | 94,62 milliards USD (2024) | Utilise une année de base antérieure et peut refléter des instantanés de change et de prix plus anciens, ce qui peut avoir une importance lorsque les PVM des ingrédients se réajustent à différents moments de l'année et que le mix de la demande évolue rapidement. |

| Groupe de recherche sectoriel B | 104,96 milliards USD (2024) | Un horizon plus court et un point de départ en 2024 peuvent sous-capturer les évolutions de mix des périodes ultérieures, et le dimensionnement public semble moins explicite sur la manière dont les transferts transfrontaliers intermédiaires sont exclus pour éviter le double comptage. |

Pris ensemble, les estimations diffèrent principalement en raison des choix de calendrier, des hypothèses de réajustement des prix, et de la manière dont la valeur des ingrédients au niveau fournisseur est proprement séparée de l'économie de la formulation en aval. En maintenant le modèle lié à des signaux reproductibles tels que le mouvement commercial, les indicateurs de demande régionaux, et des règles pratiques de mise à jour des PVM, le chiffre final reste suffisamment transparent pour être revérifié et expliqué de manière simple, hypothèse par hypothèse.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients nutraceutiques ?

Le marché est évalué à 116,36 milliards USD en 2026 et devrait atteindre 152,32 milliards USD d'ici 2031, avec un CAGR de 5,52 %.

Quel segment de produit détient la plus grande part du marché des ingrédients alimentaires fonctionnels ?

Les probiotiques sont en tête avec une part des revenus de 29,02 % en 2025, reflétant un fort intérêt des consommateurs pour les solutions de santé intestinale.

Quelle application connaît la croissance la plus rapide ?

Les boissons fonctionnelles devraient croître à un CAGR de 9,48 % entre 2026 et 2031, les consommateurs recherchant des bénéfices pour la santé dans leurs boissons quotidiennes.

Pourquoi les formats en poudre sont-ils dominants ?

Les poudres représentent 67,13 % de la demande en raison de leur stabilité supérieure et de leur polyvalence dans les applications de boulangerie, de boissons et de compléments.

Dernière mise à jour de la page le: