Taille et part du marché des prémixes de boulangerie sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

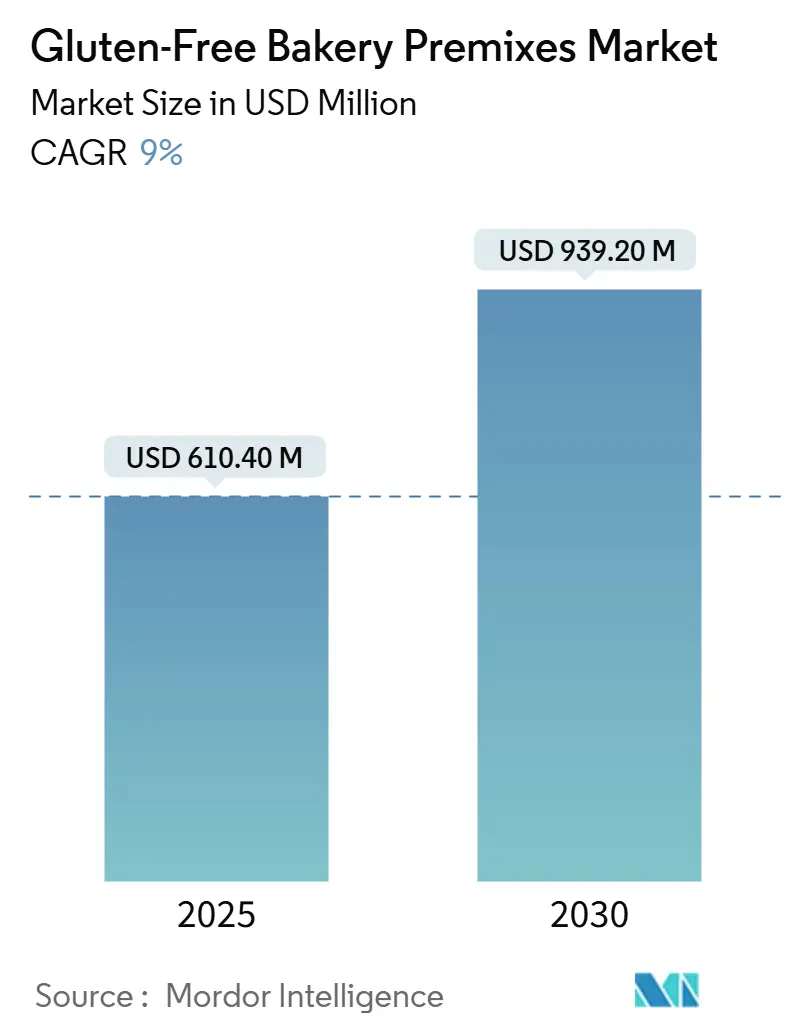

| Taille du Marché (2025) | 610.40 Millions de dollars américains |

| Taille du Marché (2030) | 939.20 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.00% CAGR |

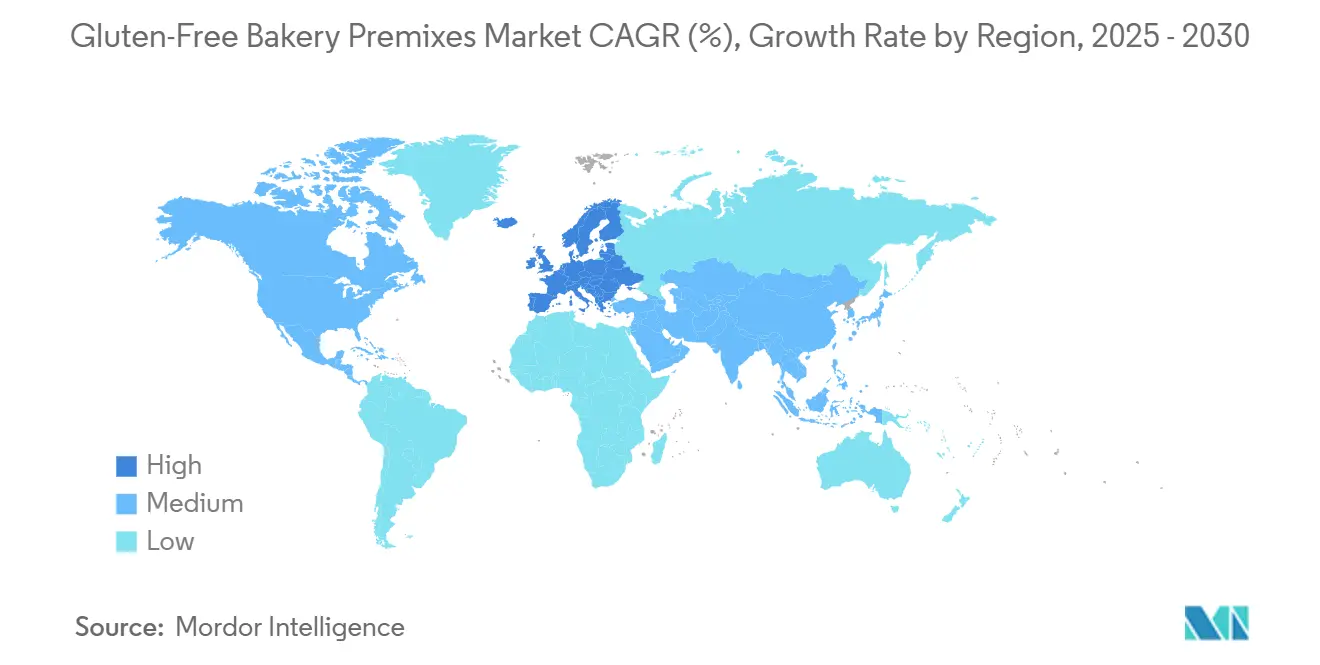

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prémixes de boulangerie sans gluten par Mordor Intelligence

La taille du marché des prémixes de boulangerie sans gluten s'établit à 610,40 millions USD en 2025 et devrait se développer à un CAGR de 9%, pour atteindre 939,20 millions USD d'ici 2030. Cette dynamique reflète le passage d'un marché de niche des prémixes de boulangerie sans gluten à un produit de grande consommation, à mesure que le diagnostic de la maladie cœliaque progresse et que l'adoption par les modes de vie s'accélère. Les prémixes pour pain occupent une place centrale, tandis que les prémixes pour pancakes et gaufres gagnent du terrain, aidés par des enzymes améliorant la texture qui réduisent l'écart sensoriel avec les produits conventionnels. L'Europe est en tête en termes de valeur, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, soulignant des courbes de maturité et des environnements réglementaires différents. Le commerce numérique, des lois d'étiquetage plus strictes et l'incorporation de céréales anciennes fonctionnelles maintiennent conjointement le marché des prémixes de boulangerie sans gluten sur une trajectoire ascendante régulière.

Principaux enseignements du rapport

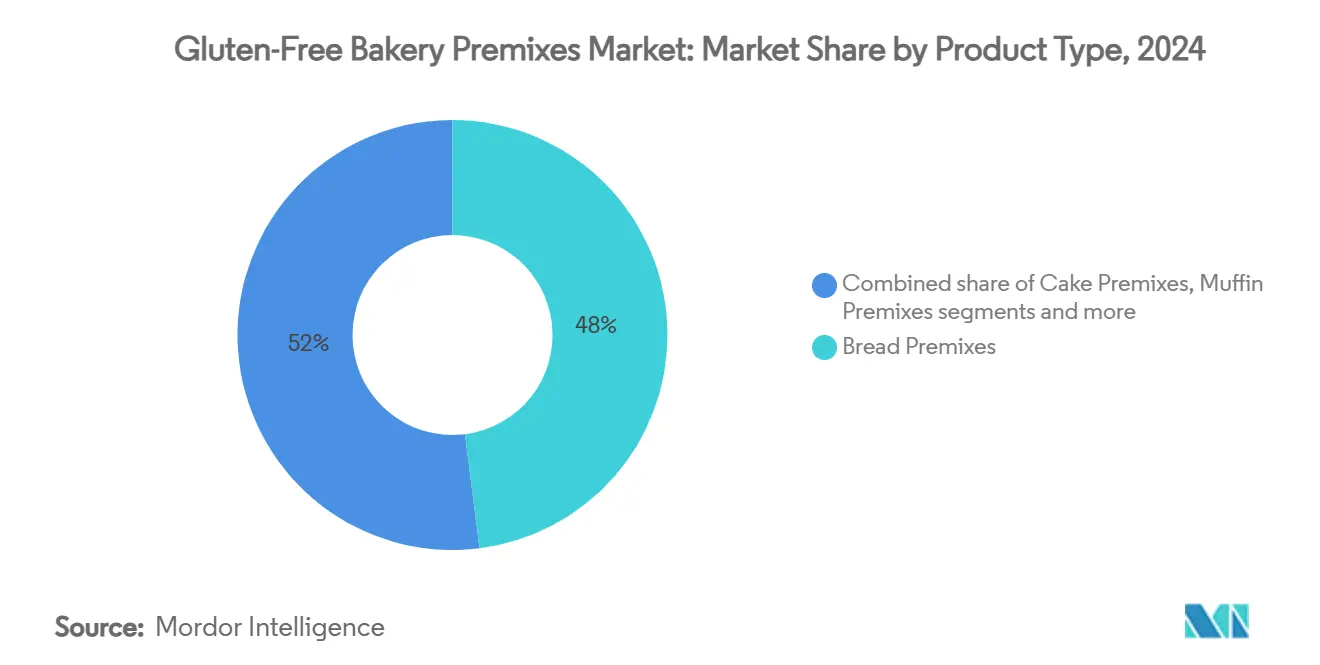

- Par type de produit, les prémixes pour pain ont dominé avec 48% de la part de marché des prémixes de boulangerie sans gluten en 2024 ; les prémixes pour pancakes et gaufres devraient se développer à un CAGR de 10,40% jusqu'en 2030.

- Par base d'ingrédients, les prémixes à base de riz ont représenté 34% de la taille du marché des prémixes de boulangerie sans gluten en 2024, tandis que les mélanges multigrain et à base de céréales anciennes devraient croître à un CAGR de 12,20% entre 2025 et 2030.

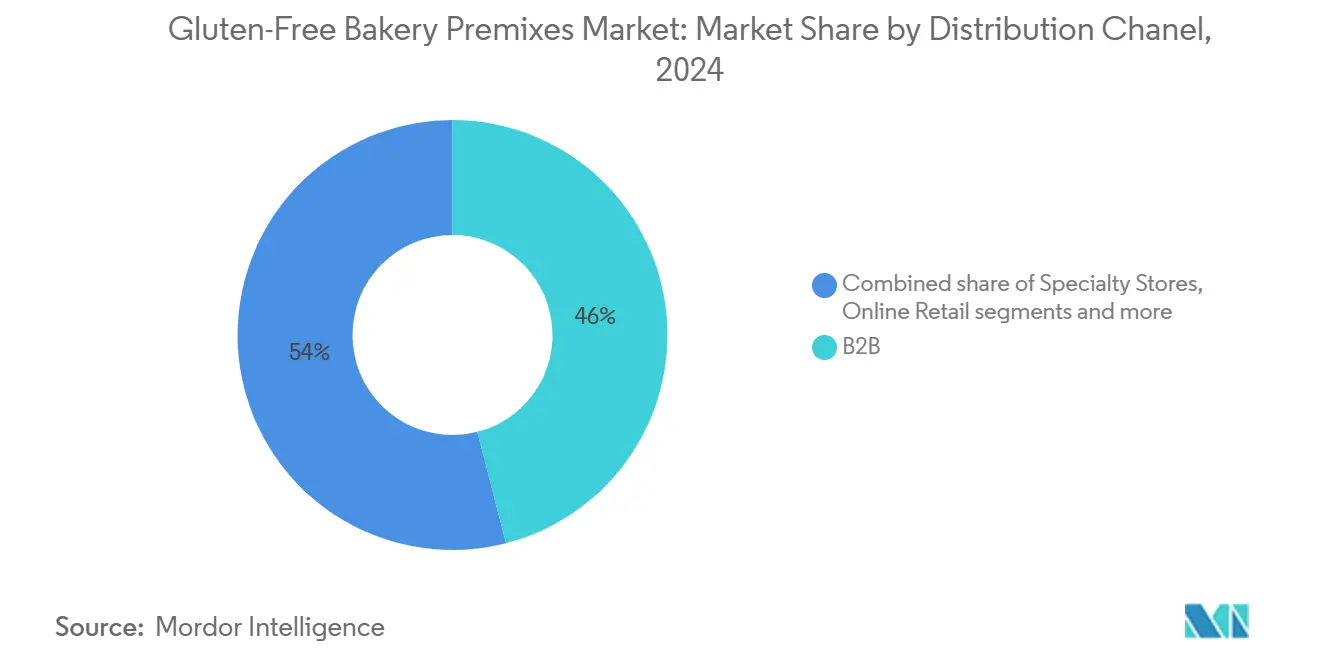

- Par canal de distribution, les ventes B2B ont représenté 46% du marché des prémixes de boulangerie sans gluten en 2024 ; la vente au détail en ligne progresse à un CAGR de 13,10% jusqu'en 2030.

- Par utilisateur final, les boulangeries industrielles/commerciales ont représenté 42% de la taille du marché des prémixes de boulangerie sans gluten en 2024, tandis que l'utilisation par les ménages/la vente au détail devrait augmenter à un CAGR de 11,20%.

- Par géographie, l'Europe a capté 32% de la part des revenus en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 10,80% jusqu'en 2030.

Tendances et perspectives du marché mondial des prémixes de boulangerie sans gluten

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la sensibilité au gluten et de la maladie cœliaque | +3.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 5 ans) |

| Demande croissante d'options sans gluten dans la vente au détail de boulangerie | +2.4% | Amérique du Nord et Europe, centres urbains en Asie-Pacifique | Moyen terme (3-4 ans) |

| Expansion des canaux de distribution spécialisés et en ligne | +1.8% | Mondial, avec une pénétration plus élevée dans les marchés développés | Moyen terme (3-4 ans) |

| Innovation dans la texture et le goût des produits sans gluten | +1.1% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de produits prêts à consommer | +1.5% | Mondial, avec un impact plus élevé dans les centres urbains | Moyen terme (3-4 ans) |

| Tendances vers les étiquettes propres et les produits biologiques | +1.2% | Amérique du Nord et Europe, se répandant vers les marchés urbains d'Asie-Pacifique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la sensibilité au gluten et de la maladie cœliaque

Le diagnostic croissant de la maladie cœliaque remodèle fondamentalement le marché des prémixes sans gluten. Selon les rapports de Beyond Celiac, environ 1 Américain sur 133, soit environ 1% de la population, est atteint de la maladie cœliaque [1]Beyond Celiac, "Maladie cœliaque : faits essentiels", www.beyondceliac.org. En outre, l'organisation souligne qu'environ 18 millions d'Américains souffrent d'une sensibilité au gluten non cœliaque, soit six fois le nombre de personnes diagnostiquées avec la maladie cœliaque. Cette base de consommateurs en expansion stimule la demande de produits de boulangerie sans gluten, y compris les prémixes. Les gouvernements et les organisations de santé se concentrent de plus en plus sur la sensibilisation aux troubles liés au gluten. Par exemple, la Food and Drug Administration (FDA) des États-Unis a établi des directives pour l'étiquetage sans gluten, garantissant la transparence et la confiance des consommateurs [2]Food and Drug Administration des États-Unis, "Étiquetage sans gluten des aliments", www.fda.gov. De plus, les avancées dans les outils de diagnostic et l'amélioration de l'accès aux soins de santé ont contribué à des taux de diagnostic plus élevés, stimulant davantage la croissance du marché. Ces facteurs devraient soutenir l'expansion du marché des prémixes de boulangerie sans gluten pendant la période de prévision.

Demande croissante d'options sans gluten dans la vente au détail de boulangerie

La demande croissante d'options sans gluten constitue un moteur important du marché des prémixes de boulangerie sans gluten. La sensibilisation croissante à la santé et la prévalence accrue des troubles liés au gluten, tels que la maladie cœliaque et l'intolérance au gluten, alimentent cette tendance. Les initiatives gouvernementales et les réglementations soutenant les normes d'étiquetage sans gluten propulsent davantage la croissance du marché. Par exemple, la Food and Drug Administration (FDA) des États-Unis a établi des directives spécifiques pour l'étiquetage des produits sans gluten, garantissant la transparence et renforçant la confiance des consommateurs. Ce cadre réglementaire a encouragé les fabricants à innover et à élargir leurs portefeuilles de produits sans gluten, y compris les prémixes de boulangerie. De plus, la disponibilité croissante des prémixes de boulangerie sans gluten dans les canaux de distribution, associée aux avancées dans les formulations de produits pour améliorer le goût et la texture, devrait stimuler la croissance du marché pendant la période de prévision.

Expansion des canaux de distribution spécialisés et en ligne

Les canaux de distribution spécialisés et en ligne se développent, stimulant la croissance du marché des prémixes de boulangerie sans gluten. La préférence croissante des consommateurs pour les produits sans gluten a entraîné une hausse de la demande dans ces canaux. La commodité offerte par les plateformes en ligne, associée à la disponibilité d'une large gamme de prémixes de boulangerie sans gluten spécialisés, propulse davantage l'expansion du marché. Selon la Commission européenne, la mise en œuvre de réglementations telles que le Règlement (UE) n° 828/2014, qui standardise l'étiquetage sans gluten, a considérablement contribué à la croissance des produits sans gluten dans la région [3]Commission européenne, "Aliments sans gluten", www.food.ec.europa.eu. De même, aux États-Unis, la Food and Drug Administration (FDA) a établi des directives pour l'étiquetage sans gluten, garantissant la transparence et renforçant la confiance des consommateurs. Ces mesures réglementaires encouragent les fabricants à innover et à répondre à la demande croissante de prémixes de boulangerie sans gluten.

Innovation dans la texture et le goût des produits sans gluten

Le marché des prémixes de boulangerie sans gluten connaît une croissance significative, portée par des innovations continues visant à améliorer la texture et le goût des produits sans gluten. Les fabricants se concentrent sur le développement de formulations qui imitent étroitement les attributs sensoriels des produits de boulangerie traditionnels, répondant à la demande des consommateurs pour des alternatives sans gluten de haute qualité. Le marché s'est développé en raison d'une sensibilisation accrue à l'intolérance au gluten et à la maladie cœliaque, ainsi que d'une préférence croissante pour des options alimentaires plus saines. Les initiatives gouvernementales favorisant la disponibilité des produits sans gluten et le nombre croissant de certifications pour l'étiquetage sans gluten soutiennent davantage la croissance du marché. Par exemple, plusieurs pays ont introduit des réglementations pour garantir l'authenticité des allégations sans gluten, renforçant la confiance des consommateurs et stimulant l'adoption des produits. Ces avancées devraient jouer un rôle central dans la définition du marché pendant la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé par rapport aux prémixes conventionnels | -1.3% | Mondial, avec un impact plus élevé dans les marchés sensibles aux prix | Moyen terme (3-4 ans) |

| Durée de conservation limitée des prémixes naturels sans gluten | -0.8% | Mondial, impact plus important dans les régions avec des chaînes du froid sous-développées | Court terme (≤ 2 ans) |

| Disponibilité limitée des matières premières | -0.9% | Principalement en Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (3-4 ans) |

| Préoccupations sanitaires liées aux régimes sans gluten | -0.6% | Amérique du Nord et Europe, segments de consommateurs instruits | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport aux prémixes conventionnels

La prime de prix persistante des prémixes de boulangerie sans gluten reste une contrainte importante du marché, limitant l'adoption notamment dans les segments sensibles aux prix et dans les économies émergentes. L'économie de production désavantage fondamentalement les formulations sans gluten, car elles nécessitent généralement des farines alternatives plus coûteuses, des ingrédients fonctionnels supplémentaires pour reproduire les propriétés du gluten, et des installations de fabrication dédiées pour prévenir la contamination croisée. Selon des rapports sectoriels, le coût des farines sans gluten, telles que la farine d'amande ou de noix de coco, est environ 2 à 3 fois plus élevé que la farine de blé traditionnelle. De plus, la nécessité d'équipements spécialisés et de mesures strictes de contrôle de la qualité augmente encore les coûts de production. Par exemple, la Commission européenne a souligné que la fabrication de produits sans gluten implique souvent des dépenses opérationnelles plus élevées en raison de la conformité aux réglementations strictes en matière de sécurité alimentaire. Ces facteurs contribuent collectivement aux prix de détail plus élevés des prémixes de boulangerie sans gluten, les rendant moins accessibles à une base de consommateurs plus large.

Durée de conservation limitée des prémixes naturels sans gluten

La durée de conservation limitée des prémixes naturels sans gluten constitue un frein important sur le marché des prémixes de boulangerie sans gluten. Ces prémixes, souvent fabriqués sans conservateurs artificiels, sont sujets à la détérioration et à la dégradation de la qualité au fil du temps. Ce défi est particulièrement critique pour les fabricants et les détaillants qui cherchent à maintenir la qualité des produits pendant le stockage et la distribution. Les prémixes naturels ont généralement une durée de conservation allant de 6 à 12 mois, selon les conditions de stockage et l'emballage. Cette limitation accroît les complexités logistiques et les coûts associés à la gestion des stocks. En outre, les organismes de réglementation, tels que la Food and Drug Administration (FDA), soulignent l'importance d'un étiquetage précis et du respect des normes de sécurité alimentaire, ce qui a un impact supplémentaire sur les processus de production et de distribution. La nécessité de techniques de conservation innovantes et de solutions d'emballage avancées devient de plus en plus vitale pour relever ces défis et prolonger la durée de conservation des prémixes sans gluten sans compromettre leur composition naturelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les prémixes pour pain dominent malgré la diversification

En 2024, les prémixes pour pain ont représenté une part dominante de 48% du marché des prémixes de boulangerie sans gluten, portés par les tendances de consommation quotidienne et les innovations en rhéologie des pâtes. Le marché des prémixes pour pain sans gluten est en passe de connaître une croissance robuste à deux chiffres en valeur, grâce à des systèmes enzymatiques produisant des mies plus moelleuses et des pains plus hauts. Ces avancées répondent à la demande croissante de pain sans gluten, portée par des consommateurs soucieux de leur santé et ceux ayant des restrictions alimentaires. Les prémixes pour pain continuent de jouer un rôle central dans le segment de la boulangerie sans gluten, offrant commodité, qualité constante et capacité à reproduire les textures et saveurs du pain traditionnel. De plus, l'adoption croissante des régimes sans gluten dans diverses tranches démographiques soutient davantage l'expansion de ce segment.

Portés par la vague des moments de petit-déjeuner et de collation, les prémixes pour pancakes et gaufres sont en voie d'atteindre un CAGR de 10,40% jusqu'en 2030. Les formulations à base de quinoa améliorent non seulement la densité en micronutriments, mais garantissent également une texture moelleuse, répondant aux préférences des consommateurs pour des options plus saines et gourmandes. Ces prémixes s'alignent sur la tendance croissante des solutions de repas rapides et faciles, en faisant un choix populaire pour les modes de vie actifs. La polyvalence des prémixes pour pancakes et gaufres soutient davantage leur croissance, car ils répondent à diverses applications culinaires et occasions. Avec l'intérêt croissant des consommateurs pour les options de petit-déjeuner sans gluten, ces prémixes gagnent du terrain dans les canaux de vente au détail et de restauration, offrant un équilibre entre nutrition et commodité.

Par utilisateur final : l'efficacité industrielle rencontre la commodité de la vente au détail

En 2024, les boulangeries industrielles ont représenté une part dominante de 42% du marché des prémixes de boulangerie sans gluten, tirant parti des économies d'échelle et de contrôles de processus rigoureux. Grâce à une assurance qualité centralisée, ces boulangeries produisent des produits exempts de contaminants, gagnant la confiance des chaînes d'épicerie. La capacité à maintenir une qualité constante et à répondre à une demande à grande échelle a positionné les boulangeries industrielles comme des acteurs clés du marché, répondant aux besoins de la vente au détail et de la vente en gros. Leur infrastructure établie et leur respect de normes strictes garantissent fiabilité et efficacité dans la production, consolidant davantage leur présence sur le marché. De plus, les boulangeries industrielles bénéficient de machines avancées et de l'automatisation, leur permettant de produire une large variété de produits sans gluten tout en maintenant l'efficacité des coûts.

D'autre part, l'adoption des prémixes de boulangerie sans gluten par les ménages a connu une croissance significative, portée par une vague de tendances de boulangerie à domicile qui a pris de l'élan pendant la pandémie. Ce segment croît à un CAGR impressionnant de 11,20% à mesure que de plus en plus de consommateurs explorent la boulangerie sans gluten à domicile. Les plateformes de commerce électronique ont joué un rôle central dans cette croissance en offrant un accès pratique aux kits de prémixes. Ces kits incluent souvent des instructions claires, les rendant conviviaux pour les boulangers débutants et encourageant l'expérimentation au sein des ménages. La disponibilité de diverses options de produits, y compris des variantes biologiques et sans allergènes, a encore stimulé l'intérêt pour ce segment.

Par canal de distribution : la transformation numérique accélère l'accès

En 2024, les ventes B2B sur le marché des prémixes de boulangerie sans gluten ont représenté 46% du chiffre d'affaires, portées par les livraisons directes aux boulangeries et aux fabricants alimentaires. Ces entreprises s'appuient sur des prémixes sans gluten pour rationaliser les processus de production et répondre à la demande croissante des consommateurs pour des produits de boulangerie sans gluten. Le segment B2B bénéficie de contrats à long terme et d'achats en vrac, qui garantissent un approvisionnement constant et une efficacité des coûts pour les fabricants et les boulangeries. De plus, la sensibilisation croissante aux problèmes de santé liés au gluten a incité les boulangeries et les fabricants alimentaires à élargir leurs portefeuilles de produits sans gluten, stimulant davantage la demande dans ce segment.

Pendant ce temps, la vente au détail en ligne sur le marché progresse à un CAGR robuste de 13,10%, s'imposant comme un moteur de croissance clé. Les plateformes de commerce électronique interactives combinent des catalogues de produits avec du contenu de recettes engageant, créant une expérience d'achat unique pour les consommateurs. Ces plateformes favorisent la fidélité à la marque en construisant des communautés autour de la boulangerie sans gluten, encourageant les achats répétés. La commodité des achats en ligne, associée à la disponibilité d'informations détaillées sur les produits et d'avis de clients, a considérablement stimulé l'adoption des prémixes de boulangerie sans gluten parmi les consommateurs individuels et les boulangers à petite échelle. De plus, la pénétration croissante des smartphones et de la connectivité internet a élargi la portée de la vente au détail en ligne, rendant les prémixes sans gluten accessibles à un public plus large.

Par base d'ingrédients : les céréales anciennes perturbent la domination du riz

En 2024, les prémixes à base de riz ont représenté une part de marché de 34% sur le marché des prémixes de boulangerie sans gluten. Leur popularité découle de leur saveur douce, qui plaît à un large éventail de consommateurs, et de leur large disponibilité, en faisant un choix incontournable pour les fabricants. Ces prémixes sont particulièrement appréciés pour leur polyvalence dans la création de produits de boulangerie sans gluten, tels que le pain, les gâteaux et les biscuits, répondant à la demande croissante d'options sans gluten parmi les consommateurs soucieux de leur santé et ceux ayant des restrictions alimentaires. De plus, les prémixes à base de riz sont souvent perçus comme une option rentable pour les fabricants, contribuant davantage à leur adoption généralisée sur le marché.

Pendant ce temps, les mélanges multigrain et à base de céréales anciennes devraient mener la croissance du marché avec un CAGR projeté de 12,20% pendant la période de prévision. Ces mélanges gagnent du terrain en raison de leur capacité à améliorer le profil nutritionnel des produits de boulangerie sans gluten en augmentant l'apport en fibres et en minéraux. Les consommateurs sont de plus en plus attirés par ces formulations pour leurs bienfaits sur la santé, car elles incorporent des céréales riches en nutriments comme le quinoa, l'amarante et le millet. Cette tendance s'aligne sur la préférence croissante pour des produits alimentaires fonctionnels et complets, stimulant l'adoption des prémixes multigrain et à base de céréales anciennes dans le segment de la boulangerie sans gluten. De plus, ces mélanges répondent à l'intérêt croissant des consommateurs pour des saveurs diverses et innovantes, en faisant un choix privilégié pour les produits de boulangerie premium et axés sur la santé.

Analyse géographique

En 2024, l'Europe détient une part de marché de 32% sur le marché des prémixes de boulangerie sans gluten, portée par des cadres réglementaires avancés, des taux élevés de diagnostic de la maladie cœliaque et des préférences de consommateurs sophistiquées. La domination de la région est encore soutenue par un écosystème bien établi de détaillants spécialisés et d'établissements de restauration répondant aux consommateurs sans gluten. Des marchés clés tels que le Royaume-Uni, l'Allemagne et l'Italie jouent un rôle central dans le maintien de ce leadership, avec un fort accent sur l'innovation, la disponibilité des produits et l'éducation des consommateurs. L'adoption croissante des régimes sans gluten, même parmi les personnes non cœliaques, renforce davantage le marché dans cette région, car les consommateurs privilégient la santé et le bien-être.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché des prémixes de boulangerie sans gluten, avec un CAGR projeté de 10,80% de 2025 à 2030. Cette croissance est attribuée à l'augmentation des taux de diagnostic des troubles liés au gluten, à la sensibilisation croissante à la santé et à l'expansion rapide des infrastructures de vente au détail. Les centres urbains dans des pays comme la Chine, le Japon et l'Inde sont à l'avant-garde de cette croissance, portés par l'évolution des habitudes alimentaires, l'augmentation des revenus disponibles et une hausse notable de la consommation de blé. Ces facteurs contribuent à une prévalence plus élevée des problèmes de santé liés au gluten, stimulant ainsi la demande de prémixes de boulangerie sans gluten. De plus, l'influence croissante des tendances alimentaires occidentales et l'expansion des plateformes de commerce électronique rendent les produits sans gluten plus accessibles aux consommateurs de la région.

L'Amérique du Nord représente un marché mature mais en croissance régulière pour les prémixes de boulangerie sans gluten. La région bénéficie d'une forte sensibilisation des consommateurs et d'une infrastructure de vente au détail bien développée, qui garantit une large disponibilité des produits sans gluten. De plus, les normes strictes de la FDA en matière d'étiquetage sans gluten renforcent la confiance et la fiabilité des consommateurs envers les produits. Ce soutien réglementaire, combiné à un intérêt croissant pour la santé et le bien-être, continue de faire avancer le marché aux États-Unis et au Canada. La prévalence croissante de l'intolérance au gluten et de la maladie cœliaque, associée à une tendance croissante à adopter des régimes sans gluten pour des raisons de mode de vie, propulse davantage la croissance du marché. De plus, la présence d'acteurs clés du marché et leurs efforts en matière d'innovation produit et de marketing contribuent à l'expansion soutenue du marché des prémixes de boulangerie sans gluten dans la région.

Paysage concurrentiel

Le marché mondial des prémixes de boulangerie sans gluten, avec un score de concentration de 4 sur 10, reflète un paysage concurrentiel modérément compétitif. Cet environnement établit un équilibre entre les avantages dont bénéficient les acteurs établis et les opportunités disponibles pour les nouveaux entrants. Des entreprises établies comme Associated British Foods plc, Puratos Group et Bakels Group tirent parti de leurs chaînes d'approvisionnement intégrées et de leurs vastes réseaux de distribution pour maintenir leurs positions sur le marché. Dans le même temps, elles investissent massivement dans la recherche et le développement pour répondre à l'évolution des préférences des consommateurs, notamment la demande d'étiquettes propres et de profils nutritionnels améliorés. Ces efforts soulignent l'importance de l'innovation pour maintenir la compétitivité sur ce marché.

La différenciation technologique et l'intégration verticale émergent comme des priorités stratégiques clés pour les entreprises opérant sur ce marché. En se concentrant sur ces domaines, les entreprises visent à sécuriser un approvisionnement fiable en ingrédients spécialisés, essentiels à la production de prémixes de boulangerie sans gluten. Cette approche améliore non seulement l'efficacité opérationnelle, mais renforce également leur capacité à répondre à la demande croissante de produits sans gluten de haute qualité. De plus, les entreprises adoptent de plus en plus des stratégies qui combinent la croissance organique par l'innovation produit avec la croissance inorganique par des acquisitions, leur permettant d'élargir leur présence sur le marché et de diversifier leurs portefeuilles de produits.

Les acquisitions stratégiques ont joué un rôle important dans la définition de la dynamique concurrentielle du marché. Par exemple, Associated British Foods a réalisé des acquisitions notables, notamment Omega Yeast Labs LLC, Mapo (un fabricant italien de produits de boulangerie surgelés premium) et Romix, un mélangeur spécialisé d'ingrédients de boulangerie. Ces acquisitions soulignent l'importance d'élargir les capacités et de sécuriser l'accès à une expertise spécialisée sur le marché des prémixes de boulangerie sans gluten. De telles démarches renforcent non seulement les positions des entreprises acquéreuses sur le marché, mais améliorent également leur capacité à répondre aux besoins diversifiés des consommateurs sur ce marché en croissance.

Leaders du secteur des prémixes de boulangerie sans gluten

Associated British Foods plc

Watson Inc,

Caremoli SPA

Puratos Group

Bakels Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Modern Mills Company a dévoilé des plans pour étendre sa capacité de mouture de blé de 1 250 tonnes métriques par jour d'ici le deuxième trimestre 2025, en introduisant des farines spéciales, y compris des options sans gluten, pour répondre à la demande croissante des consommateurs soucieux de leur santé.

- Juin 2024 : Corbion a lancé le produit enzymatique Ultra Fresh® Premium 1650 GF pour améliorer la qualité et la durée de conservation des produits sans gluten, en répondant aux principaux défis liés à la texture et à la durée de conservation, notamment dans des produits comme le pain, les tortillas, les cookies et les croûtes de pizza.

- Mai 2024 : Dawn Foods a lancé deux nouveaux produits dans le cadre de son concept Total Cake Solutions. Le premier est le mélange pour gâteau au yaourt Dawn, qui offre une texture tendre et moelleuse avec une touche de saveur yaourt. Ce mélange polyvalent peut être utilisé pour préparer une variété de produits de boulangerie, des cakes aux muffins. Le second produit est le composé exceptionnel au yuzu Dawn, une pâte aromatisante qui apporte le goût unique du yuzu, un mélange de citron et de pamplemousse avec des notes herbacées et florales, aux recettes des boulangers.

- Mars 2024 : Pillsbury Baking, un nom de premier plan dans le secteur de la boulangerie, a dévoilé deux nouvelles gammes de produits. La première, la gamme de mélanges pour gâteaux crémeux, introduit deux saveurs : Moist Supreme Crémeux Amande et Moist Supreme Crémeux Vanille. Ces mélanges promettent une expérience raffinée et crémeuse, la variante amande offrant une douceur subtilement fruitée, tandis que la vanille offre un goût riche et envoûtant.

Portée du rapport mondial sur le marché des prémixes de boulangerie sans gluten

Les prémixes de boulangerie sans gluten sont des mélanges d'ingrédients secs conçus pour la fabrication de pain, gâteaux, biscuits et autres produits de boulangerie sans gluten.

Le marché mondial des prémixes de boulangerie sans gluten est segmenté par type de produit, utilisateur final, canal de distribution, base d'ingrédients et géographie. Par type de produit, le marché est segmenté en prémixes pour pain, prémixes pour gâteaux, prémixes pour muffins, prémixes pour pancakes et gaufres, prémixes pour cookies et biscuits et autres. Par utilisateur final, le marché est segmenté en industriel/commercial, restauration et ménages et vente au détail. Par canal de distribution, le marché est segmenté en B2B, hypermarchés et supermarchés, magasins spécialisés, magasins hors ligne et autres. Par base d'ingrédients, le marché est segmenté en prémixes à base de riz, prémixes à base de maïs, à base de noix et de graines et mélanges multigrain et à base de céréales anciennes. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Prémixes pour pain |

| Prémixes pour gâteaux |

| Prémixes pour muffins |

| Prémixes pour pancakes et gaufres |

| Prémixes pour cookies et biscuits |

| Autres |

| Industriel/Commercial |

| Restauration et HoReCa |

| Ménages/Vente au détail |

| B2B |

| Hypermarchés et supermarchés |

| Magasins spécialisés |

| Vente au détail en ligne |

| Autres |

| Prémixes à base de riz |

| Prémixes à base de maïs |

| À base de noix et de graines |

| Mélanges multigrain et à base de céréales anciennes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Prémixes pour pain | |

| Prémixes pour gâteaux | ||

| Prémixes pour muffins | ||

| Prémixes pour pancakes et gaufres | ||

| Prémixes pour cookies et biscuits | ||

| Autres | ||

| Par utilisateur final | Industriel/Commercial | |

| Restauration et HoReCa | ||

| Ménages/Vente au détail | ||

| Par canal de distribution | B2B | |

| Hypermarchés et supermarchés | ||

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres | ||

| Par base d'ingrédients | Prémixes à base de riz | |

| Prémixes à base de maïs | ||

| À base de noix et de graines | ||

| Mélanges multigrain et à base de céréales anciennes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des prémixes de boulangerie sans gluten ?

La taille du marché des prémixes de boulangerie sans gluten est évaluée à 610,40 millions USD en 2025.

À quelle vitesse le marché va-t-il croître jusqu'en 2030 ?

Le marché devrait progresser à un CAGR de 9%, pour atteindre 939,20 millions USD d'ici 2030.

Quelle catégorie de produits domine le marché ?

Les prémixes pour pain dominent avec 48% de la part de marché des prémixes de boulangerie sans gluten en 2024.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 10,80% entre 2025 et 2030.

Dernière mise à jour de la page le: