Taille et part du marché des ingrédients de boulangerie-pâtisserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.74 Milliards de dollars |

| Taille du Marché (2031) | 30.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de boulangerie-pâtisserie par Mordor Intelligence

La taille du marché des ingrédients de boulangerie-pâtisserie était évaluée à 21,38 milliards USD en 2025 et devrait croître de 22,74 milliards USD en 2026 pour atteindre 30,21 milliards USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031). L'urbanisation dans la région Asie-Pacifique, le renforcement des réglementations de l'UE sur les graisses trans et les limites en sucre, ainsi que l'utilisation croissante de conditioneurs de pâte enzymatiques à faible consommation d'énergie stimulent cette croissance. Les fabricants d'ingrédients adoptent des plateformes de fermentation de précision pour produire de la vanilline et des équivalents de beurre de cacao, aidant ainsi les formulateurs en boulangerie-pâtisserie à gérer les fluctuations des prix des matières premières. Parallèlement, les réglementations européennes sur la traçabilité de la déforestation encouragent une transition de l'huile de palme conventionnelle vers des alternatives durables telles que le karité et les variantes de tournesol à haute teneur en acide oléique. La région Asie-Pacifique est en tête de la croissance en volume, portée par la demande croissante de pain emballé, de biscuits et de pâtisseries de style occidental en Inde et en Chine, due à l'expansion du commerce de détail moderne. Les pressions concurrentielles s'intensifient à mesure que les cinq premiers fournisseurs s'étendent dans la production d'enzymes et les laboratoires d'application, comprimant les marges des entreprises de niveau intermédiaire.

Principaux enseignements du rapport

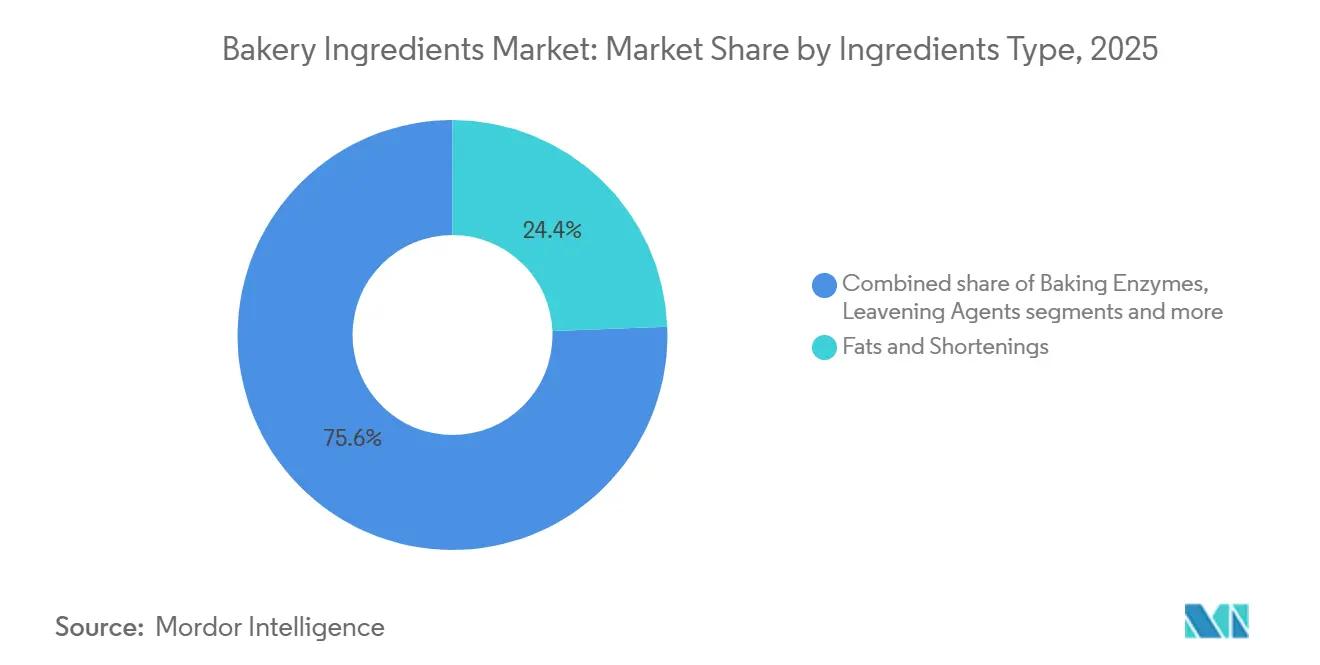

- Par type d'ingrédient, les matières grasses et les shortenings détenaient 24,38 % de la part du marché des ingrédients de boulangerie-pâtisserie en 2025, tandis que les enzymes de cuisson devraient croître à un TCAC de 6,84 % jusqu'en 2031.

- Par application, le pain représentait 45,18 % du chiffre d'affaires de 2025 ; les gâteaux et pâtisseries devraient progresser à un TCAC de 6,29 % jusqu'en 2031.

- Par forme, les ingrédients secs représentaient 62,74 % du volume de 2025 ; les formats liquides devraient croître à un TCAC de 6,48 % jusqu'en 2031.

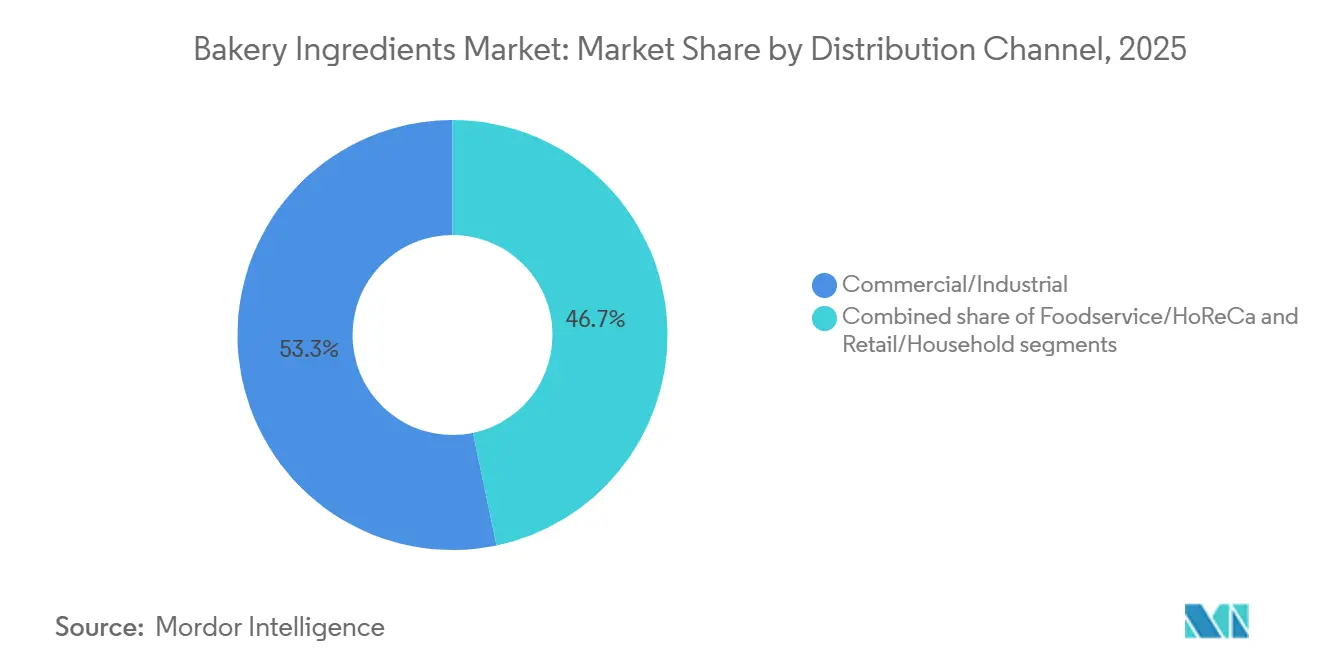

- Par canal de distribution, les acheteurs commerciaux et industriels représentaient 53,28 % des ventes de 2025, mais la restauration et le secteur HoReCa progressent à un TCAC de 7,02 % jusqu'en 2031.

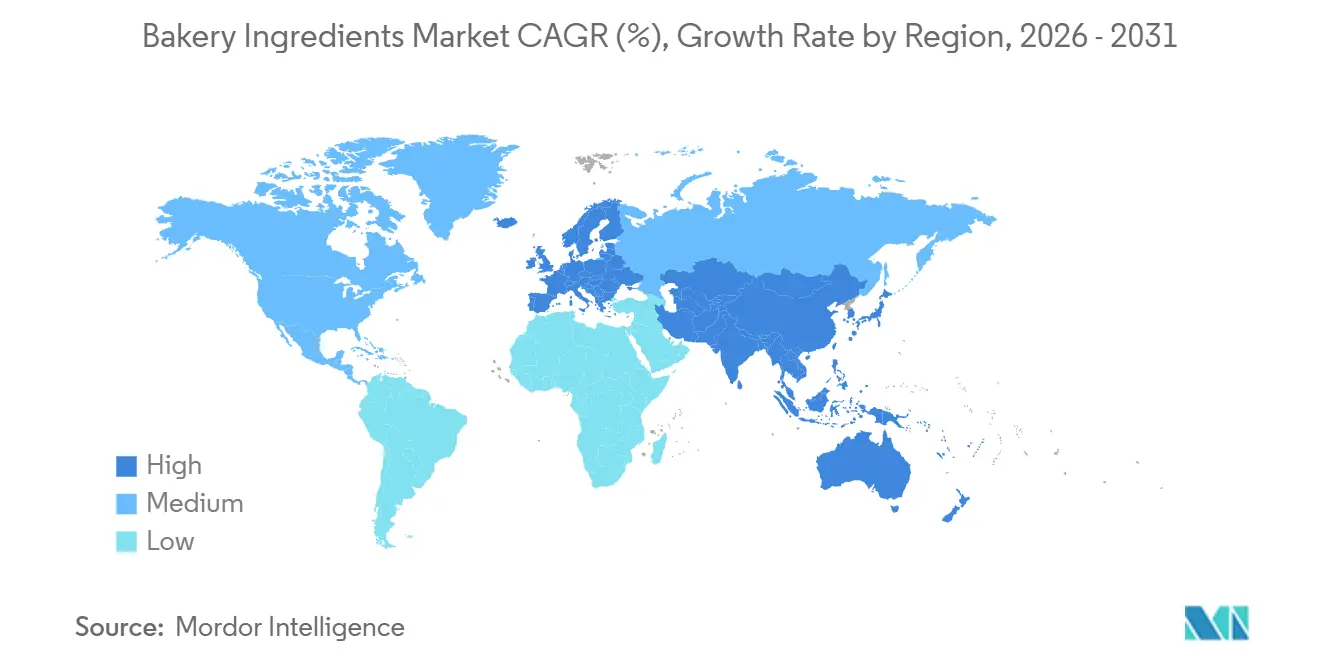

- Par géographie, l'Europe était en tête avec 33,29 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Ingrédients de Boulangerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les ingrédients naturels et à étiquette propre | +1.2% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des biscuits, cookies et produits de boulangerie-pâtisserie de type snack | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| La boulangerie-pâtisserie surgelée et précuite est en croissance pour la restauration | +1.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'urbanisation croissante et l'évolution des modes de vie stimulent la demande | +1.3% | Asie-Pacifique (Chine, Inde), Amérique du Sud | Long terme (≥ 4 ans) |

| Essor du conditionnement enzymatique de la pâte pour une cuisson à faible consommation d'énergie | +0.8% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Fermentation de précision pilotée par l'IA pour de nouveaux précurseurs aromatiques | +0.6% | Centres de R&D en Amérique du Nord et en Europe, déploiement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les ingrédients naturels et à étiquette propre

Pour se conformer au règlement (CE) n° 1333/2008 de l'UE et répondre aux normes de transparence établies par les fiches d'évaluation des détaillants nord-américains, les formulateurs remplacent les additifs portant un numéro E par des alternatives plus familières telles que les conditioneurs de pâte fermentés, les émulsifiants d'origine végétale et les cocktails enzymatiques. Les consommateurs, notamment dans les marchés émergents où l'utilisation des smartphones permet une vérification instantanée des étiquettes, accordent de plus en plus la priorité à la sécurité alimentaire et à la transparence des ingrédients. Selon l'International Food Information Council, en 2024, 26 % des répondants américains ont identifié « Naturel » comme la meilleure définition d'un aliment sain, tandis que 14 % ont choisi « Non-OGM[1]Source : International Food Information Council, "Food Insight, Enquête IFIC sur l'alimentation et la santé 2024," foodinsight.org ». Ce changement pousse les fournisseurs de lécithine à se concentrer sur l'approvisionnement en sources de colza et de tournesol non-OGM. Cependant, les défis géopolitiques en Ukraine et au Canada ont contraint la disponibilité des phospholipides. En réponse, certaines boulangeries testent des émulsifiants dérivés d'algues ou de levures, qui attendent encore une approbation réglementaire large. Les fabricants d'ingrédients capables de fournir une traçabilité complète de la ferme à l'usine obtiennent des contrats à long terme avec des chaînes de restauration rapide multinationales, excluant ainsi efficacement les concurrents des appels d'offres à fort volume.

Expansion des biscuits, cookies et produits de boulangerie-pâtisserie de type snack

Les biscuits axés sur la santé, enrichis en fibres, en protéines végétales et en probiotiques, occupent de plus en plus d'espace en rayon dans les épiceries de proximité d'Asie-Pacifique. Cette tendance est alimentée par la croissance plus rapide du commerce de détail en petit format par rapport aux hypermarchés, les consommateurs soucieux de l'inflation préférant des achats fréquents et de moindre valeur. En Inde, le secteur de l'épicerie en ligne stimule l'adoption de marques de cookies haut de gamme qui mêlent habilement des céréales traditionnelles, telles que la farine de ragi, de jowar et de pois chiche, à des saveurs occidentales comme le chocolat noir et la fleur de sel. Le secteur de la boulangerie-pâtisserie de type snack bénéficie également du virage du secteur de la restauration vers les formats à emporter. Les opérateurs de restauration rapide en Asie du Sud-Est remplacent les snacks frits par des alternatives cuites au four pour soutenir les campagnes gouvernementales de lutte contre l'obésité. La production croissante de biscuits, cookies et produits de type snack stimule le marché des ingrédients de boulangerie-pâtisserie. En 2024, la production de biscuits au Japon a atteint 277 milliers de tonnes métriques, selon l'All Nippon Kashi Association[2]Source : All Nippon Kashi Association (Japon), « Données sur la confiserie 2024 », okashi.navi.com. Les fournisseurs d'ingrédients répondent aux besoins du marché en développant des systèmes enzymatiques qui apportent du croustillant avec une teneur en matières grasses réduite, ainsi que des colorants naturels qui résistent à la cuisson à haute température sans se décolorer, surmontant ainsi un défi technique qui avait jusqu'alors freiné l'adoption de l'étiquette propre jusqu'en 2024.

La boulangerie-pâtisserie surgelée et précuite est en croissance pour la restauration

Les hôtels, cafés et chaînes de restaurants standardisent les pâtes à décongeler et à servir ou à lever et à cuire afin de réduire les coûts de main-d'œuvre et de minimiser les déchets. Cette tendance s'est accélérée alors que les pénuries de main-d'œuvre post-pandémiques en Amérique du Nord et en Europe ont fait augmenter les salaires horaires de 15 à 20 %. Illustrant la manière dont les entreprises d'ingrédients s'alignent sur la demande de la restauration, IFF prévoit de mettre en service une expansion de 70 millions USD et 4 366 mètres carrés à Cedar Rapids, dans l'Iowa, au second semestre 2026. Cette installation triplera la production de morceaux de fruits TAURA adaptés aux applications surgelées. Les formats précuits soutiennent également la production centralisée et la distribution en chaîne du froid, réduisant le besoin de boulangers qualifiés dans les points de vente individuels. Cependant, l'infrastructure de la chaîne du froid reste sous-développée en Inde et en Afrique subsaharienne. À titre de solution provisoire, ces régions s'appuient sur des conditioneurs de pâte stables à température ambiante et des mélanges enzymatiques à longue durée de conservation jusqu'à l'amélioration de la logistique réfrigérée.

L'urbanisation croissante et l'évolution des modes de vie stimulent la demande

En 2024, le Population Reference Bureau a indiqué que 53 % de la population asiatique vivait dans des zones urbaines[3]Source : Population Reference Bureau, « Fiche de données sur la population mondiale », prb.org. Cette population urbaine, notamment dans les villes de deuxième rang en Chine et dans les zones métropolitaines en Inde, choisit de plus en plus le pain emballé, les pâtisseries prêtes à consommer et les muffins individuels plutôt que la boulangerie-pâtisserie maison traditionnelle. Par conséquent, les temps de préparation des repas diminuent, ce qui stimule la demande de produits de boulangerie-pâtisserie fonctionnels. Ces produits, enrichis en oméga-3, en vitamine D et en stérols végétaux, apportent des bénéfices nutritionnels sans nécessiter de changements dans les habitudes alimentaires. Par ailleurs, si les consommateurs d'âge moyen en Asie économisent sur les produits de base, ils dépensent davantage pour des produits premium. Cela a créé un marché bifurqué où les biscuits bon marché et le pain au levain artisanal prospèrent tous les deux. En réponse, les fournisseurs d'ingrédients adaptent leurs portefeuilles : ils proposent des mélanges enzymatiques rentables pour le pain de grande consommation et des arômes naturels haut de gamme, tels que la vanille, le matcha et le yuzu, pour les gâteaux et pâtisseries à forte marge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées au sucre, aux matières grasses et aux glucides raffinés | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante d'alternatives sans gluten | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Approvisionnement limité en émulsifiants non-OGM riches en phospholipides | -0.5% | Mondial, critique dans l'UE en raison des mandats non-OGM | Court terme (≤ 2 ans) |

| Contraintes de capacité de fermentation de la levure liées à l'électrification | -0.3% | Europe et Amérique du Nord, régions à forte consommation d'énergie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au sucre, aux matières grasses et aux glucides raffinés

Les directives de l'OMS recommandent de maintenir les sucres libres en dessous de 10 % de l'apport énergétique total. En réponse, des pays tels que le Chili, le Mexique et le Royaume-Uni ont introduit des mesures telles que des étiquettes d'avertissement en face avant et des taxes sur le sucre ciblant les produits de boulangerie-pâtisserie à haute teneur en sucre. En 2024, la FDA américaine a finalisé une allégation de teneur en nutriments « sain » mise à jour, qui impose des limites plus strictes sur les sucres ajoutés et les graisses saturées. Ce changement empêche de nombreux gâteaux, cookies et pâtisseries traditionnels d'utiliser l'étiquette « sain » sur leur emballage. Les campagnes de sensibilisation des consommateurs soulignant le lien entre les glucides raffinés et le syndrome métabolique alimentent la demande de produits de boulangerie-pâtisserie à base de céréales complètes, riches en fibres et enrichis en protéines. Cette tendance fragmente le marché et crée des défis pour les détaillants, qui doivent désormais gérer des stocks diversifiés au lieu de s'appuyer sur des références standardisées de pain blanc.

Demande croissante d'alternatives sans gluten

Bien que la maladie cœliaque touche moins de 1 % de la population mondiale, les ventes de produits de boulangerie-pâtisserie sans gluten progressent à des taux à deux chiffres. Cette croissance est portée par des consommateurs qui s'auto-diagnostiquent des sensibilités au gluten ou adoptent des régimes d'élimination popularisés par des influenceurs du bien-être. Cependant, les formulateurs font face à des défis notables : les farines sans gluten, notamment le riz, le sorgho, le pois chiche et le sarrasin, manquent des propriétés viscoélastiques nécessaires pour piéger les gaz lors de la fermentation. Il en résulte des textures denses et friables, à moins que ces farines ne soient enrichies en hydrocolloïdes, en amidons et en isolats de protéines, ce qui peut augmenter les coûts des ingrédients de 30 à 50 %. De plus, les systèmes enzymatiques conçus pour les produits sans gluten, tels que la transglutaminase pour la réticulation des protéines et les amylases pour retarder le rassissement, sont encore à un stade précoce de commercialisation. Cela limite leur capacité à égaler la durée de conservation du pain conventionnel. Les produits sans gluten affichent également une prime de prix au détail de 150 à 200 %, ce qui freine leur adoption dans les marchés émergents où la sensibilité aux prix est élevée et où les produits de boulangerie-pâtisserie à base de blé restent la source de calories la plus rentable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les matières grasses ancrent la texture, les enzymes stimulent l'innovation

En 2025, les matières grasses et les shortenings représentaient 24,38 % du marché des ingrédients de boulangerie-pâtisserie, contribuant au feuilletage et à la rétention d'humidité dans les croissants et les pâtes feuilletées. Le règlement européen sur la déforestation exige le remplacement de l'huile de palme par du beurre de karité et de l'huile de tournesol à haute teneur en acide oléique, bien que ces alternatives affichent une prime de prix de 20 à 40 %. Les interdictions des graisses trans ont accru l'utilisation des graisses interestérifiées et des modifications lipidiques enzymatiques, mais le terme « interestérifié » reste peu clair pour de nombreux défenseurs de l'étiquette propre. Les agents levants détiennent régulièrement une part de marché à deux chiffres, avec des avancées telles que le bicarbonate de sodium encapsulé, qui retarde le dégagement de gaz jusqu'à la cuisson, améliorant le volume dans les pâtes à forte teneur en sucre. Les émulsifiants, édulcorants, colorants, arômes et conservateurs représentent collectivement une part moindre du marché des ingrédients de boulangerie-pâtisserie. À mesure que les détaillants suppriment les antioxydants synthétiques et les colorants artificiels, les variantes naturelles gagnent du terrain.

Les enzymes de cuisson constituent la catégorie d'ingrédients à la croissance la plus rapide, avec un TCAC projeté de 6,84 % jusqu'en 2031, portée par l'efficacité des coûts et la conformité aux exigences de l'étiquette propre. Les amylases préservent la moelleux du pain en ralentissant la rétrogradation de l'amidon. Les xylanases améliorent l'absorption d'eau dans les formulations à base de céréales complètes, tandis que la glucose oxydase renforce les réseaux de gluten sans utiliser d'oxydants chimiques. Ces enzymes permettent collectivement aux formulateurs de réduire l'utilisation d'émulsifiants de 20 à 30 %. La gamme Pristine élargie de Corbion et les solutions enzymatiques de Kerry pour la prolongation de la durée de conservation sont conçues pour les applications de pâte surgelée, garantissant la fonctionnalité des enzymes après surgélation et lors d'un stockage prolongé au froid. Les lipases sont de plus en plus utilisées pour le développement des arômes dans le pain au levain, favorisant la libération d'acides gras libres qui apportent des notes acidulées et beurrées.

Par application : le pain domine, les gâteaux se premiumisent

En 2025, les applications de pain ont dominé le marché des ingrédients de boulangerie-pâtisserie, représentant 45,18 % de la part de marché. Ce leadership était soutenu par une consommation par habitant dépassant 50 kilogrammes par an en Europe et au Moyen-Orient. Les consommateurs urbains en Amérique du Nord et en Asie-Pacifique optent de plus en plus pour le pain artisanal et le pain au levain, payant souvent une prime pour des miches à fermentation lente et à base de céréales complètes promues pour leurs bienfaits sur la santé intestinale. Du côté industriel, la production de pain évolue vers des lignes de mélange continu à grande vitesse. Ces lignes nécessitent des systèmes enzymatiques capables de délivrer des performances constantes malgré les variations de qualité de la farine, un avantage technique favorisant les fournisseurs multinationaux disposant de laboratoires d'application et d'un support technique sur site. Les petits pains, tartes, beignets, muffins et autres applications représentent une part moindre du marché des ingrédients de boulangerie-pâtisserie, leur croissance étant liée à l'adoption par la restauration de formats précuits qui réduisent la main-d'œuvre et minimisent les déchets.

Les gâteaux et pâtisseries constituent l'application à la croissance la plus rapide, avec un TCAC projeté de 6,29 % jusqu'en 2031. Cette croissance est principalement portée par les tendances de premiumisation dans la région Asie-Pacifique, où les boulangeries-pâtisseries urbaines remplacent les sucreries traditionnelles par des gâteaux de célébration de style occidental et des pâtisseries françaises. Sur le marché de la boulangerie-pâtisserie, le goût et l'indulgence sont devenus les deux premiers facteurs d'achat, dépassant le prix et les considérations de santé. Cela indique la disposition des consommateurs à dépenser pour des matières grasses de haute qualité, de la vanille naturelle et des décorations visuellement attrayantes. Pour répondre à cette demande, les fournisseurs d'ingrédients introduisent des systèmes émulsifiants pour stabiliser les gâteaux à fort ratio, des mélanges enzymatiques qui prolongent la durée de conservation sans réfrigération, et des colorants naturels qui résistent aux températures de cuisson supérieures à 180 °C. Les cookies et biscuits, qui progressent à un rythme régulier à un chiffre moyen, se divisent en deux catégories clés : les options axées sur la santé enrichies en fibres et en protéines végétales, et les variétés indulgentes avec des inclusions comme des morceaux de chocolat, des fruits secs et des noix. Le segment indulgent est en outre soutenu par la récente expansion par IFF de sa capacité en ingrédients de fruits TAURA dans l'Iowa.

Par forme : les ingrédients secs prédominent, les liquides progressent dans l'automatisation

En 2025, les ingrédients en format sec représentaient 62,74 % du marché des ingrédients de boulangerie-pâtisserie, portés par des avantages logistiques tels que le stockage à température ambiante, la longue durée de conservation et la compatibilité avec les équipements de dosage traditionnels. Ce segment est dominé par les enzymes en poudre, les émulsifiants séchés par atomisation et les édulcorants granulés, avec des innovations axées sur la granulation sans poussière et les enrobages à dispersion instantanée qui simplifient la manipulation et améliorent la précision du dosage. Les levures sèches actives et instantanées restent les principaux agents levants pour le pain, tandis que la levure fraîche comprimée occupe une niche dans les boulangeries-pâtisseries artisanales, appréciée pour sa forte fermentation et son profil aromatique complexe. Les conservateurs secs courants comme le propionate de calcium et les sorbates sont largement utilisés dans le pain emballé pour prévenir les moisissures et l'altération. Cependant, les tendances de l'étiquette propre favorisent un passage vers des alternatives à base de blé fermenté et de vinaigre, qui offrent des bénéfices antimicrobiens sans nécessiter d'étiquetage avec un numéro E.

Les ingrédients liquides connaissent un TCAC de 6,48 % jusqu'en 2031, alimenté par les boulangeries-pâtisseries industrielles qui adoptent des systèmes de dosage automatisés. Ces systèmes introduisent efficacement des émulsions, des suspensions enzymatiques et des édulcorants concentrés dans les mélangeurs, éliminant la pesée manuelle et réduisant les risques de contamination croisée. Les émulsifiants liquides offrent une dispersion supérieure dans les pâtes à forte teneur en matières grasses, tandis que les enzymes liquides permettent une activation à la demande en ajustant le pH ou la température lors du mélange, une flexibilité non disponible avec les formulations sèches. Les colorants et arômes liquides gagnent du terrain dans les applications premium pour leur correspondance précise des teintes et leur intensité aromatique. Cependant, ils nécessitent un stockage réfrigéré et ont des durées de conservation plus courtes que les alternatives en poudre, un compromis que seules les boulangeries-pâtisseries à fort débit peuvent justifier économiquement.

Par canal de distribution : les acheteurs industriels en tête, la restauration accélère

En 2025, les canaux commerciaux et industriels ont dominé le marché des ingrédients de boulangerie-pâtisserie, représentant 53,28 % de la part de marché. Ces canaux desservent les boulangeries-pâtisseries à grande échelle, les co-fabricants et les producteurs de marques distributeurs, en mettant l'accent sur les prix en vrac, le support technique et la fiabilité de la chaîne d'approvisionnement. Les acheteurs de ce segment sécurisent généralement des contrats annuels incluant des remises sur volume et des stocks en consignation. Bien que ces accords fixent les prix, ils exigent également le respect de spécifications de qualité strictes, telles que les limites microbiennes, la cohérence des couleurs et les tolérances d'activité enzymatique. Les fournisseurs d'ingrédients de taille plus modeste font souvent face à des difficultés pour respecter ces normes sans certification ISO 22000 ou FSSC 22000. Pour y remédier, les maisons d'ingrédients déploient des équipes de service technique chez les clients. Ces équipes collaborent sur les formulations pour optimiser le coût, la durée de conservation et les attributs sensoriels. Ce modèle consultatif augmente les coûts de changement et protège les acteurs en place de la concurrence par les prix. D'autre part, les canaux de vente au détail et aux ménages, qui représentent environ 30 % de la distribution, ciblent les boulangers-pâtissiers amateurs. Ces consommateurs achètent des produits comme la farine, la levure, la poudre à lever et les fournitures de décoration principalement via les supermarchés et les plateformes de commerce électronique. Ce segment a connu une croissance significative lors des confinements liés à la pandémie, mais est depuis revenu à des niveaux normaux à mesure que les services de restauration ont rouvert.

Les canaux de restauration et HoReCa constituent le segment de distribution à la croissance la plus rapide, avec un TCAC projeté de 7,02 % jusqu'en 2031. Les restaurants à service rapide, les hôtels et les cafés adoptent de plus en plus les pâtes surgelées, le pain précuit et les pâtes prémélangées pour atténuer les pénuries de main-d'œuvre et la hausse des salaires. L'expansion d'IFF à Cedar Rapids et la nouvelle installation de Corbion à Querétaro sont stratégiquement positionnées pour répondre aux besoins des clients de la restauration. Ces acheteurs exigent des formats de conditionnement plus petits, des livraisons fréquentes et des formats prêts à l'emploi nécessitant une préparation minimale sur site. De plus, les acheteurs de la restauration privilégient les références d'étiquette propre pour s'aligner sur les objectifs de durabilité des entreprises et les attentes des consommateurs en matière de transparence. Cette tendance crée des opportunités pour les ingrédients dérivés d'enzymes et de fermentation qui soutiennent les allégations « sans additifs artificiels ». Cependant, les achats dans la restauration restent fragmentés, avec des opérateurs indépendants, des chaînes régionales et des franchises multinationales ayant chacun des spécifications et des processus d'approbation uniques. Par conséquent, les fournisseurs d'ingrédients doivent maintenir des portefeuilles de références diversifiés et des calendriers de fabrication flexibles, ce qui comprime souvent les marges par rapport au canal industriel.

Analyse géographique

En 2025, l'Europe détenait une part dominante de 33,29 % du marché des ingrédients de boulangerie-pâtisserie, portée par l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne. Dans ces pays, la consommation de produits de boulangerie-pâtisserie par habitant est élevée. De plus, ces pays établissent des références mondiales avec leurs cadres réglementaires, notamment en matière de conformité à l'étiquette propre et à la durabilité. Avec l'entrée en vigueur des mandats de traçabilité de la déforestation en décembre 2024, on observe un passage notable de l'huile de palme vers des alternatives comme le beurre de karité et les équivalents de beurre de cacao. Cependant, les coûts supplémentaires des audits de la chaîne d'approvisionnement et des vérifications par des tiers, allant de 5 à 10 %, sont supportés par les boulangeries-pâtisseries de taille moyenne, entraînant des hausses de prix pour les consommateurs. Les pays d'Europe de l'Est, notamment la Pologne et la Russie, dépassent leurs homologues occidentaux. Cette croissance est alimentée par une pénétration plus profonde du commerce de détail moderne et une forte demande de produits de boulangerie-pâtisserie emballés et de commodité, portée par l'urbanisation. Cependant, les tensions géopolitiques et les fluctuations des devises posent des défis pour les stratégies à long terme. En Scandinavie et dans la région du Benelux, on observe un virage prononcé vers les produits à étiquette propre. Des détaillants comme Albert Heijn et Coop retirent proactivement les articles contenant des colorants artificiels et des conservateurs synthétiques, poussant les fournisseurs à reformuler leurs offres.

L'Asie-Pacifique est en pleine ascension, affichant un TCAC projeté de 7,15 % jusqu'en 2031. Cette croissance est menée par des pays comme la Chine, l'Inde et ceux d'Asie du Sud-Est. Ici, la hausse des revenus, l'urbanisation et un penchant pour les régimes alimentaires occidentaux élargissent la consommation de produits de boulangerie-pâtisserie, même à partir d'un point de départ modeste. Le secteur de la vente au détail alimentaire en Inde, évalué à 869 milliards USD et en expansion à 8,5 % par an, voit l'essor des épiceries modernes et du commerce électronique. Ces plateformes proposent désormais en bonne place du pain emballé, des biscuits et des gâteaux, considérés comme des luxes de niche il y a seulement une décennie. Pendant ce temps, en Chine, la classe moyenne en plein essor se tourne vers des produits premium comme les gâteaux de célébration et les pâtisseries françaises. Ce changement amplifie la demande de matières grasses haut de gamme, d'arômes naturels et de décorations attrayantes. Le Japon et la Corée du Sud, avec leurs marchés matures, innovent dans les produits de boulangerie-pâtisserie fonctionnels. Ils se concentrent sur des produits enrichis en protéines, à faible indice glycémique (IG) et enrichis en probiotiques, répondant aux besoins de leurs populations vieillissantes. En Asie du Sud-Est, des pays comme la Thaïlande, l'Indonésie et le Vietnam connaissent une forte demande de boulangeries-pâtisseries de type snack et de biscuits. Cela est largement dû à l'essor des épiceries de proximité et à l'augmentation des revenus disponibles. Cependant, la région est confrontée à une infrastructure de chaîne du froid sous-développée, ce qui entraîne une préférence pour les ingrédients stables à température ambiante et les systèmes enzymatiques offrant une longue durée de conservation. Néanmoins, naviguer dans le labyrinthe réglementaire en Asie-Pacifique n'est pas une mince affaire. Avec des entités comme la FSSAI en Inde, les normes GB de la Chine et les efforts d'harmonisation de l'ASEAN, chacun ayant ses propres mandats en matière d'étiquetage, d'approbation des additifs et de fortification, les entreprises ont besoin de formulations localisées et d'une compréhension approfondie de la conformité.

L'Amérique du Nord et l'Amérique du Sud représentent environ 28 % du marché des ingrédients de boulangerie-pâtisserie. Ici, les États-Unis et le Canada sont en première ligne, défendant les produits de boulangerie-pâtisserie sans gluten, biologiques et non-OGM. Ces articles affichent une prime de prix au détail notable, allant de 50 % à 150 %. Un changement réglementaire significatif est en cours, avec l'allégation « sain » mise à jour de la FDA américaine, finalisée en 2024. Ce changement oriente les reformulations vers les céréales complètes, la réduction du sodium et la diminution des sucres ajoutés. Un tel changement bénéficie intrinsèquement aux fournisseurs d'ingrédients, notamment ceux spécialisés dans les systèmes de fibres, les édulcorants naturels et les exhausteurs de goût qui contrebalancent l'amertume. En Amérique du Sud, des pays comme le Brésil, l'Argentine et le Mexique adoptent de plus en plus les produits de boulangerie-pâtisserie surgelés dans leurs secteurs de la restauration. Cette tendance est renforcée par la nouvelle installation de Corbion à Querétaro et les collaborations avec des co-fabricants régionaux. Le continent affiche également un appétit robuste pour les édulcorants naturels, notamment la stévia, originaire du Paraguay. Il existe également une préférence pour les colorants à étiquette propre issus de l'annatto et du curcuma, en accord avec les goûts locaux et limitant la dépendance aux importations. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que représentant collectivement moins de 10 % du chiffre d'affaires mondial, connaissent une forte croissance. Cela est largement dû à l'importance croissante de la certification halal pour les fournisseurs d'ingrédients multinationaux. À mesure que le commerce de détail moderne gagne du terrain dans les États du Conseil de coopération du Golfe, au Nigeria et en Afrique du Sud, des défis subsistent. L'instabilité politique et la dévaluation des devises dans certains marchés accroissent les risques commerciaux.

Paysage réglementaire

Le marché des ingrédients de boulangerie fonctionne selon des cadres d'additifs à liste positive dans les principales juridictions, de sorte que l'autorisation explicite et les spécifications restent centrales pour la commercialisation. Dans l'Union européenne, le règlement (CE) n° 1333/2008 régit les additifs alimentaires, et les mises à jour d'octobre 2025 (règlement (UE) 2025/2058 de la Commission) et de janvier 2026 (règlement (UE) 2026/196 de la Commission) ont révisé les autorisations et/ou spécifications de plusieurs texturants et stabilisants utilisés dans les systèmes de boulangerie, notamment la carraghénane, la gomme de caroube, la gomme de guar, la gomme arabique, la gomme xanthane, les pectines et l'octényl succinate d'amidon sodique. Ces changements de spécifications créent un travail de conformité direct pour les fournisseurs et les boulangeries, notamment la reformulation, la qualification des fournisseurs et la gestion de la transition des stocks.

Aux États-Unis, la FDA réglemente les additifs alimentaires via les voies GRAS et maintient des conditions d'utilisation spécifiques aux ingrédients selon le 21 CFR, ce qui façonne la manière dont les émulsifiants, les agents anti-agglomérants et les agents de traitement de la farine peuvent être déployés dans les formulations de boulangerie. Par exemple, les règles de la FDA incluent des limites sur l'utilisation de l'azodicarbonamide dans la farine de céréales et la fabrication du pain (21 CFR 172.806). La politique d'étiquetage axée sur la santé pousse également la reformulation vers des sucres ajoutés et des graisses saturées plus faibles, la FDA ayant finalisé en 2024 une allégation nutritionnelle « sain » mise à jour, ce qui renforce la valeur des systèmes fonctionnels tels que les enzymes, les fibres et les mélanges d'édulcorants pour soutenir la texture et la durée de conservation dans le cadre de seuils nutritionnels plus stricts.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients de boulangerie commence par des intrants de base (huiles et graisses végétales, sucres, amidons, céréales, dérivés laitiers) et des intrants spécialisés d'origine biologique (enzymes, cultures, hydrocolloïdes, arômes et colorants). Ces matières passent par des étapes de transformation des ingrédients telles que le fractionnement et l'interestérification pour les graisses, la fermentation et la transformation en aval pour les enzymes et les dérivés de levure, le séchage par atomisation pour les poudres, ainsi que le mélange et la standardisation. Les grands fabricants d'ingrédients et fournisseurs de solutions approvisionnent les boulangeries commerciales et industrielles, les co-fabricants et les opérateurs de restauration, la distribution étant assurée via des contrats directs pour les comptes à fort volume et des distributeurs régionaux pour les boulangeries artisanales et de taille moyenne. Les services techniques et les laboratoires d'application constituent un maillon clé aux côtés de la fabrication, en particulier pour les enzymes, les systèmes émulsifiants et la conservation clean-label, où la performance dépend de la formulation et du procédé.

Les contraintes ont tendance à se concentrer autour des délais d'approbation réglementaire pour les solutions nouvelles, de la capacité spécialisée pour la fermentation et le séchage, et des exigences de certification (biologique, non-OGM, halal, casher), qui influencent les délais et la flexibilité d'approvisionnement. La chaîne est également exposée à la volatilité agricole et énergétique en amont affectant les huiles, le sucre et les céréales, ce qui favorise des mesures de résilience telles que le double approvisionnement, la contractualisation à terme et la pré-qualification de substituts fonctionnels. L'adoption de l'automatisation dans les boulangeries a augmenté (de 54 % en 2022 à 63 % en 2025), renforçant la demande pour des formats faciles à doser et cohérents (granulés secs et systèmes de dosage liquide) et favorisant les fournisseurs capables de fournir des performances standardisées sur les lignes à grande vitesse et les flux de travail congelés ou pré-cuits.

Paysage concurrentiel

Le marché des ingrédients de boulangerie-pâtisserie reste fragmenté, les cinq premiers acteurs dominant tout en laissant des opportunités significatives aux spécialistes régionaux et aux maisons d'enzymes ou d'arômes de niche. Ces acteurs plus petits se différencient souvent par leurs services techniques, leur expertise en application et leur rapidité d'entrée sur le marché. Les fournisseurs multinationaux s'intègrent de plus en plus en amont dans la production d'enzymes et en aval dans les laboratoires de développement d'applications. Cette stratégie comprime les marges des formulateurs de niveau intermédiaire, notamment ceux qui manquent de technologie propriétaire ou de réseaux de distribution mondiaux. Des développements récents, tels que l'acquisition en octobre 2024 par Lesaffre de l'activité d'extraits de levure de DSM-Firmenich et le rachat par Corbion de l'unité d'améliorants de pain de Novotech en Inde, illustrent une tendance à la consolidation. Ces acquisitions visent à sécuriser l'expertise régionale et les chaînes d'approvisionnement en lécithine non-OGM, notamment face aux pénuries imminentes de phospholipides.

Des opportunités émergent dans les émulsifiants d'origine végétale, les arômes issus de la fermentation de précision et les systèmes enzymatiques adaptés aux produits sans gluten. Dans ces segments, les acteurs établis font face à des défis en raison d'une différenciation limitée dans leurs portefeuilles historiques, tandis que les délais d'approbation réglementaire favorisent les startups de biotechnologie agiles. Des entreprises plus petites, telles qu'Angel Yeast en Chine, Swiss Bake en Inde et Bakels dans toute l'Asie-Pacifique, tirent parti de leur connaissance du marché local et de leurs processus de prise de décision plus rapides. En s'associant à des co-fabricants régionaux, elles naviguent efficacement dans la nature capitalistique de la construction de nouvelles usines, notamment dans les économies en croissance.

L'adoption des technologies crée une fracture dans le paysage concurrentiel. Des leaders comme Ingredion utilisent des outils tels que les 30 Idea Labs et des dictionnaires de texture pilotés par l'IA pour accélérer le co-développement avec les clients. Pendant ce temps, les acteurs en retard s'appuient sur la tarification des produits de base et les relations avec les distributeurs, qui s'affaiblissent à mesure que les acheteurs industriels consolident leurs achats et exigent une co-innovation technique. Une enquête de l'IFT révèle que 50 % des entreprises alimentaires investissent dans l'IA pour l'optimisation des formulations, tandis que 48 % se concentrent sur le suivi de la chaîne d'approvisionnement. Cette tendance souligne l'importance croissante des capacités numériques comme différenciateurs concurrentiels essentiels, aux côtés de la fonctionnalité traditionnelle des ingrédients.

Leaders du secteur des ingrédients de boulangerie-pâtisserie

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Kerry Group plc

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et la substitution motivée par la conformité créent de l'espace pour la fonctionnalité clean-label, en particulier là où les réglementations et les grilles d'évaluation des distributeurs restreignent ou stigmatisent certains additifs et où les exigences de traçabilité se renforcent pour les intrants à base d'huile. Les mises à jour continues de l'UE dans le cadre du règlement (CE) n° 1333/2008, y compris le règlement (UE) 2026/196 de la Commission et le règlement (UE) 2025/2058 de la Commission, renforcent la demande pour des fournisseurs capables de démontrer la conformité aux spécifications et une performance stable pour les gommes, pectines et amidons modifiés. Aux États-Unis, les livrables prioritaires 2026 du Human Foods Program de la FDA, qui incluent des initiatives touchant le système GRAS et la réévaluation de certains produits chimiques alimentaires, accroissent l'incitation à disposer de dossiers de sécurité documentés et d'une documentation transparente pour les émulsifiants, conservateurs, colorants et auxiliaires technologiques.

Les ajouts de capacité et les investissements dans les plateformes montrent où les fournisseurs placent leurs paris à court terme, notamment dans les graisses spéciales, les systèmes séchés par atomisation, les solutions de fermentation à base de levain et de fraîcheur, ainsi que les inclusions premium pour les formats congelés et de restauration. L'expansion en avril 2026 de la ligne de production de graisses spéciales de Cargill à Port Klang, en Malaisie, soutient les graisses de boulangerie et les substituts de beurre de cacao alignés sur des besoins de performance et de réduction des acides gras trans. En Europe, Plant-Ex Ingredients a mis en service une troisième tour de séchage par atomisation à Bristol en juin 2026 pour soutenir des formats de poudre évolutifs utilisés dans les arômes, les inclusions et les mélanges fonctionnels, et Puratos a ajouté une nouvelle ligne de production à son usine de Riudarenes, en Espagne, en avril 2026 pour augmenter la capacité de crèmes et garnitures haut de gamme. Du côté du pipeline d'innovation, Nexture (groupe CSM Ingredients) a ouvert l'appel à candidatures de la cohorte 2026 de son programme de startups Generate, en ciblant explicitement des technologies liées aux enzymes de fraîcheur et de moelleux ainsi qu'aux alternatives à l'huile de palme, renforçant la demande active pour des approches enzymatiques de prolongation de la durée de conservation et de structuration lipidique qui réduisent la dépendance aux shortenings conventionnels à base de palme.

Développements récents du secteur

- Juin 2026 : Associated British Foods plc (AB Mauri) s'est associé à BAKO Group pour distribuer exclusivement deux gammes d'ingrédients Aromaferm de fermentation céréalière et de levain au Royaume-Uni. L'accord élargit l'accès d'AB Mauri aux boulangeries artisanales et de taille moyenne via un canal de distribution établi et accroît la disponibilité de solutions à base de fermentation soutenant la différenciation clean-label et la cohérence des procédés.

- Mai 2026 : Archer Daniels Midland Company a lancé huit nouveaux ingrédients protéiques d'origine végétale en Amérique du Nord et en Europe, y compris une farine de pois positionnée pour des applications de boulangerie. Le portefeuille élargi soutient le développement de produits plus riches en protéines et à base de farines alternatives, et offre aux formulateurs industriels davantage d'options pour équilibrer les objectifs nutritionnels avec les exigences de manipulation de pâte et de texture.

- Juin 2024 : Angel Yeast s'est associé à BakeMark pour introduire plusieurs gammes de produits sous le nom BakeMark By Angel lors de Bakery China 2024. La collaboration a combiné l'accès aux produits avec un support de service, aidant à accélérer l'adoption de solutions d'ingrédients de boulangerie liées à la levure et à la fermentation, visant un positionnement « meilleur pour la santé ».

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des ingrédients de boulangerie couvre les ingrédients conditionnés et les additifs fonctionnels vendus pour la fabrication de produits de boulangerie, dans les secteurs industriel, de la restauration et de la boulangerie domestique, et mesuré comme le chiffre d'affaires généré par les fournisseurs d'ingrédients dans toutes les régions.

Exclusions du périmètre : les produits de boulangerie finis et les équipements de boulangerie sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par type d'ingrédient

- Enzymes de cuisson

- Agents levants

- Émulsifiants

- Matières grasses et shortenings

- Édulcorants

- Colorants et arômes

- Conservateurs

- Autres

- Par application

- Pain

- Gâteaux et pâtisseries

- Cookies et biscuits

- Petits pains et tourtes

- Beignets et muffins

- Autres

- Par forme

- Sec

- Liquide

- Par canal de distribution

- Commercial/Industriel

- Vente au détail/Ménages

- Restauration/HoReCa

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir le contexte du marché et ancrer les signaux de demande au niveau des pays que les ingrédients de boulangerie ont tendance à suivre. Nous avons examiné des sources publiques telles que les données de l'approvisionnement alimentaire de la FAOSTAT, les statistiques agricoles de l'USDA et d'autres organismes, les flux commerciaux d'UN Comtrade pour les principaux groupes d'ingrédients, et les références du Codex Alimentarius pour les définitions des additifs et ingrédients. Nous avons également utilisé des publications d'organismes tels que l'International Association of Plant Bakers et d'autres associations nationales de boulangerie lorsqu'elles étaient disponibles, car elles aident à valider les tendances de consommation et les évolutions du mix produits.

Pour convertir ces signaux en données de dimensionnement pratiques, nous les avons complétés par des rapports annuels d'entreprises, des présentations aux investisseurs et une couverture médiatique crédible sur les ajouts de capacité, les évolutions de prix et les changements de portefeuille dans les enzymes, les émulsifiants et les édulcorants. Le cas échéant, nous avons utilisé des abonnements payants axés sur les données financières et le renseignement d'entreprise, des bases de données de brevets et des relevés d'importation et d'exportation au niveau des expéditions pour vérifier les empreintes d'approvisionnement et l'intensité d'innovation. Les sources énumérées ici sont illustratives, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que la recherche documentaire ne peut pas entièrement expliquer, en particulier la logique de tarification, le mix des canaux, et la manière dont l'utilisation des ingrédients varie selon le type de produit de boulangerie. Nous nous sommes entretenus avec un mélange équilibré de fournisseurs d'ingrédients, de distributeurs, et de contacts en approvisionnement commercial et R&D de boulangeries à travers l'APAC, l'EMEA et les Amériques, puis nous avons réconcilié leurs apports avec les indicateurs de demande modélisés afin que les chiffres finaux restent réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30% | Cadres dirigeants : 14% | APAC : 39% |

| Niveau intermédiaire : 54% | Responsables fonctionnels/d'unité : 30% | EMEA : 35% |

| Acteurs plus petits : 16% | Managers : 56% | Amériques : 26% |

Dimensionnement du marché et prévisions

Le modèle central est construit à partir d'un pool de demande descendant, où les indicateurs de consommation de boulangerie sont convertis en demande d'ingrédients à l'aide de taux d'inclusion typiques dans les recettes et de la pénétration du marché par canaux industriel, restauration et domestique. Une fois le pool de demande formé, il est converti en valeur à l'aide de fourchettes de prix au niveau des pays et d'un mix d'ingrédients qui reflète comment le pain, les gâteaux et pâtisseries, les biscuits, et les petits pains et tourtes diffèrent en intensité d'utilisation.

Pour garder les totaux ancrés, les résultats sont recoupés avec des approximations ascendantes sélectives, comme l'agrégation d'un échantillon de chiffres d'affaires de fournisseurs par catégorie d'ingrédient, puis la réconciliation des volumes implicites et des prix de vente moyens avec les flux commerciaux et les signaux de capacité publiquement visibles. Le modèle est le plus sensible à des variables telles que la croissance de la production de boulangerie commerciale, l'évolution des prix du blé et du sucre, les écarts de prix des graisses et huiles, l'adoption d'enzymes et d'émulsifiants pour la durée de conservation et la texture, et le passage vers des formulations clean-label qui peuvent modifier à la fois les taux d'utilisation et les prix unitaires.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par un lissage des séries temporelles sur les principaux moteurs, puis nous validons la direction avec les retours d'experts sur la répercussion de prix attendue et l'élasticité de la demande. Lorsque les données sont limitées pour un petit pays ou une ligne d'ingrédients de niche, les lacunes sont traitées par des analogies régionales et des hypothèses de mix conservatrices, qui sont ensuite revues lors des appels de validation avant de finaliser les séries.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment les tendances commerciales pour les intrants clés, les mouvements publics des prix des matières premières, et les principaux indicateurs de demande de boulangerie, afin que la consommation et la tarification implicites ne divergent pas. Lorsqu'une anomalie apparaît, nous revérifions les hypothèses derrière les taux d'utilisation, le moment de conversion des devises et le mix d'ingrédients, puis recontactons les sources si l'écart reste inexpliqué.

Un examen en plusieurs étapes est réalisé avant validation finale, au cours duquel un autre analyste revoit les calculs et la logique derrière les principaux moteurs et effectue des vérifications croisées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les prix, la disponibilité de l'approvisionnement ou les schémas de demande. Juste avant la livraison, nous effectuons une dernière actualisation des principales données afin que les clients reçoivent la vision la plus récente.

Taille du marché mondial des ingrédients de boulangerie de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les ingrédients de boulangerie ne correspondent pas toujours car les entreprises font des choix différents quant à ce qui compte comme ingrédient, quels canaux sont inclus, et quelle année est traitée comme point de départ de la croissance. Des différences apparaissent également lorsque la tarification est modélisée en utilisant des mouvements de prix au comptant des matières premières par rapport à la tarification annuelle moyenne des fournisseurs, et lorsque les mises à jour accusent un retard par rapport à l'inflation récente ou aux changements de formulation.

Dans cette étude, le principal facteur d'écart est généralement le périmètre et le calendrier, car certaines estimations mélangent des intrants de boulangerie plus larges ou appliquent des années de référence et des hypothèses de répercussion de l'inflation différentes. Un second facteur est la manière dont le mix d'ingrédients est traité, car les marchés à forte présence de pain se comportent différemment des marchés de gâteaux et pâtisseries premium, ce qui modifie le prix moyen pondéré pour les enzymes, émulsifiants, édulcorants et graisses. L'écart dans le tableau s'explique principalement par le maintien d'un périmètre limité aux ingrédients de boulangerie commercialisés vendus pour des applications de boulangerie et par l'actualisation du mix de prix à l'aide de moyennes annuelles et de parts de canaux basées sur des entretiens, un traitement appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,38 milliards USD (2025) | |

| Cabinet de conseil mondial A | 17,86 milliards USD (2024) | Utilise une année de référence antérieure et un ensemble plus restreint de catégories d'ingrédients dans certaines parties du modèle, ce qui peut sous-estimer la valeur lorsque la tarification annuelle moyenne et les primes clean-label ne sont pas pleinement reflétées. |

| Éditeur sectoriel B | 25,40 milliards USD (2026) | Construit à partir d'une année de départ plus tardive avec une perspective de produits et de tarification plus large, ce qui peut augmenter le total lorsque des scénarios de croissance plus élevés et un périmètre de formulation plus large sont supposés dans toutes les régions. |

Dans l'ensemble, la comparaison montre que les limites de périmètre, le choix de l'année de référence, et la logique de prix et de mix sont les principales raisons pour lesquelles les totaux divergent. Notre approche reste traçable car chaque étape se rattache à des indicateurs de demande clairs, des taux d'utilisation réalistes, et une structure de tarification qui peut être revérifiée à mesure que de nouveaux signaux émergent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée d'ici 2031 ?

La taille du marché des ingrédients de boulangerie-pâtisserie devrait atteindre 30,21 milliards USD d'ici 2031, progressant à un TCAC de 5,85 % à partir de 2026.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,15 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et l'acculturation aux régimes alimentaires occidentaux en Chine, en Inde et en Asie du Sud-Est.

Quels sont les segments d'ingrédients et d'application à la croissance la plus rapide ?

Les enzymes de cuisson constituent le type d'ingrédient à la croissance la plus rapide avec un TCAC de 6,84 %, tandis que les gâteaux et pâtisseries mènent la croissance des applications avec un TCAC de 6,29 % jusqu'en 2031.

Comment les réglementations sur l'étiquette propre affectent-elles les fournisseurs ?

Les mandats d'étiquette propre de l'UE et de l'Amérique du Nord accélèrent la substitution des additifs portant un numéro E par des émulsifiants d'origine végétale et des solutions enzymatiques, favorisant les fournisseurs disposant d'une traçabilité complète et de références non-OGM.

Dernière mise à jour de la page le: