Taille et part du marché des ingrédients laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.30 Milliards de dollars |

| Taille du Marché (2031) | 78.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients laitiers par Mordor Intelligence

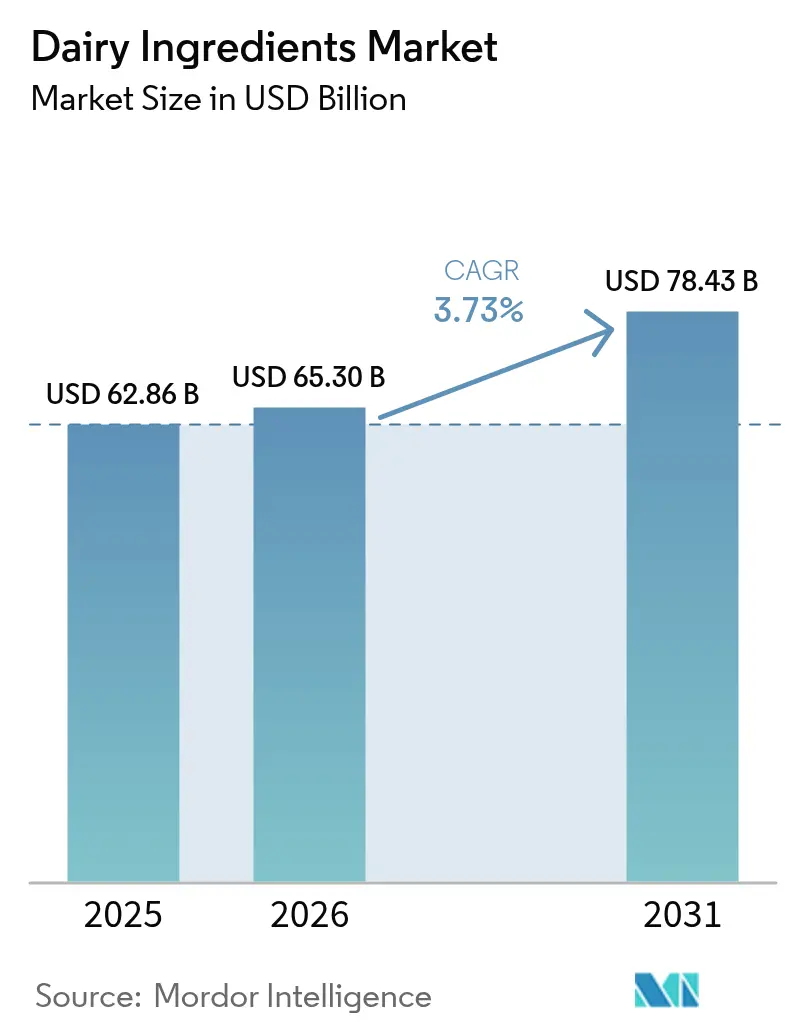

La taille du marché des ingrédients laitiers a atteint 62,86 milliards USD en 2025, s'est établie à 65,30 milliards USD en 2026, et devrait atteindre 78,43 milliards USD d'ici 2031, progressant à un TCAC de 3,73 % durant la période 2026-2031. La croissance du marché se poursuit grâce à la préférence accrue des consommateurs pour les produits riches en protéines, aux technologies de transformation établies et à une utilisation plus importante des poudres spécialisées dans les programmes de sécurité alimentaire. L'Europe demeure le plus grand marché régional, soutenu par les exigences réglementaires en matière de qualité et les réseaux de collecte de lait développés. La région Asie-Pacifique affiche le taux de croissance le plus élevé, portée par la hausse des niveaux de revenus, la croissance de la population urbaine et des politiques gouvernementales favorables qui stimulent la production laitière et la demande en ingrédients. Les applications du marché s'élargissent à travers les produits de nutrition sportive, les préparations pour nourrissons et les aliments fonctionnels, tandis que les avancées dans les procédés de fermentation et les opérations d'usines automatisées améliorent l'efficacité de la production et réduisent l'impact environnemental sur l'ensemble du marché des ingrédients laitiers.

Principaux enseignements du rapport

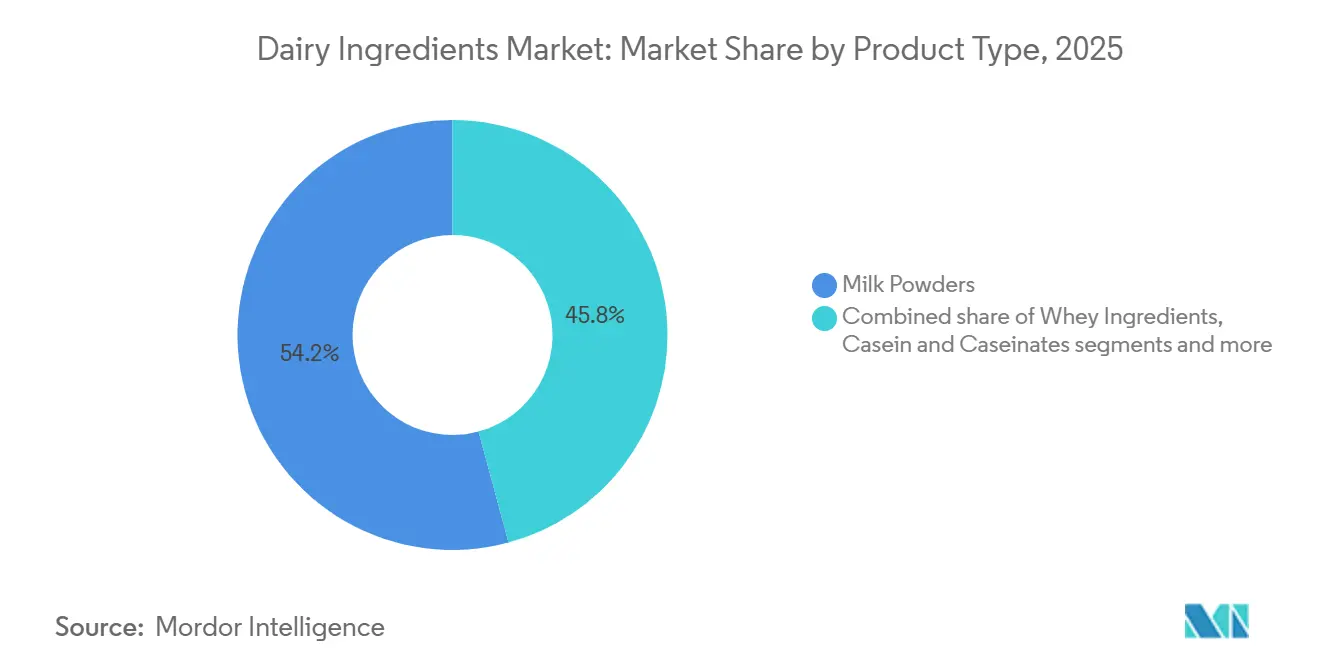

- Par type de produit, les poudres de lait ont dominé avec 59,62 % des revenus de 2025 et devraient progresser à un TCAC de 4,01 % jusqu'en 2031.

- Par nature, les ingrédients conventionnels ont dominé avec une part de 89,74 % en 2025, tandis que les gammes biologiques devraient afficher un TCAC de 4,91 % durant la période 2026-2031.

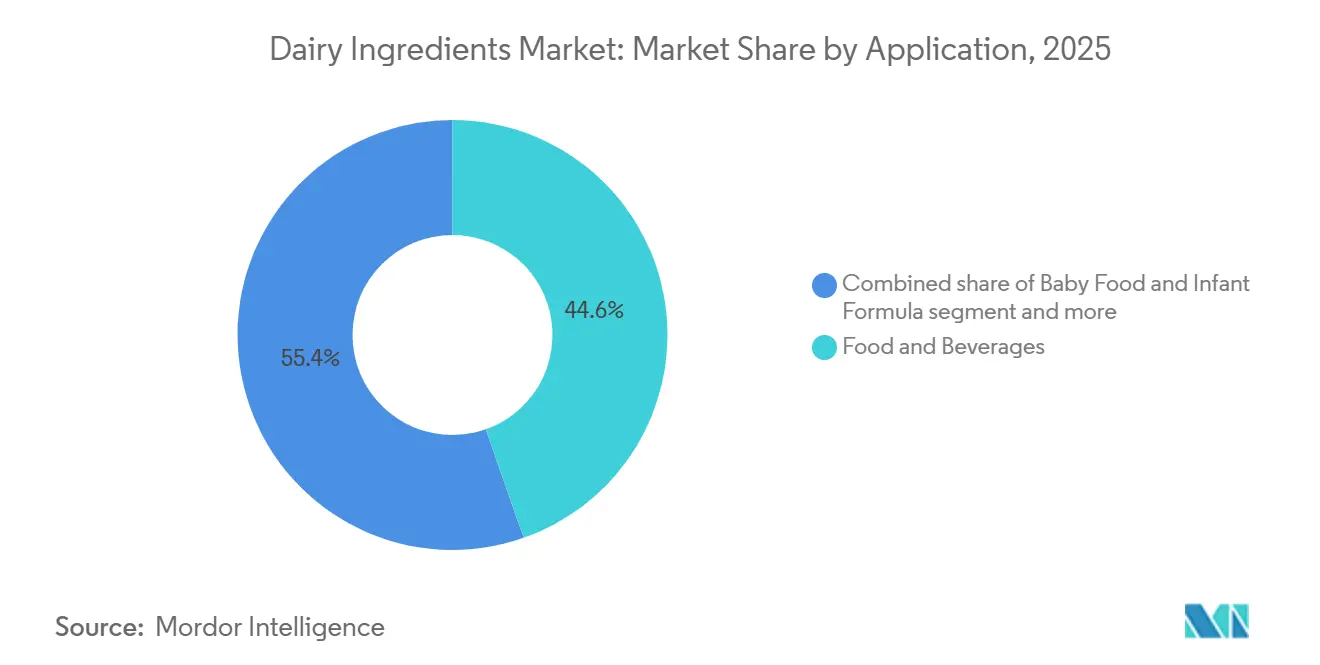

- Par application, l'alimentation et les boissons ont représenté une part de 44,62 % en 2025, tandis que l'alimentation infantile et les préparations pour nourrissons devraient afficher un TCAC de 4,46 % jusqu'en 2031.

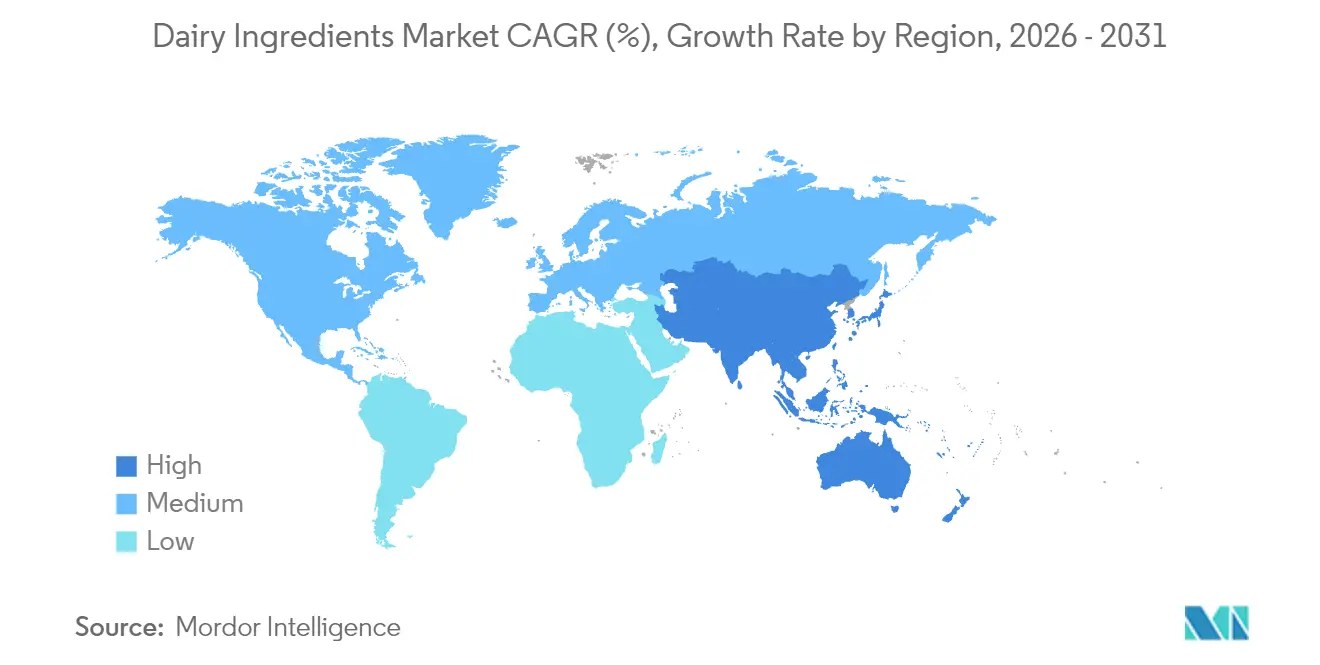

- Par géographie, l'Europe a conservé une part de 32,43 % en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 4,52 % sur la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients laitiers

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits riches en protéines | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les produits de nutrition sportive | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du marché des préparations pour nourrissons | +0.5% | Cœur de marché en Asie-Pacifique, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Adoption croissante dans le secteur des aliments et boissons fonctionnels | +0.4% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Utilisation en forte hausse dans le secteur de la boulangerie et de la confiserie | +0.3% | Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Consommation en hausse dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits riches en protéines

L'expansion du marché des protéines transforme le secteur alimentaire, élargissant les applications des ingrédients laitiers au-delà de la nutrition sportive vers les catégories courantes d'alimentation et de boissons. La demande du marché indique que les consommateurs recherchent des bénéfices fonctionnels, notamment le soutien musculaire, la satiété et une énergie durable, dans des produits standard tels que les céréales de petit-déjeuner et les produits de boulangerie. Les investissements en recherche et technologie de Dairy Management Inc. facilitent la fabrication de boissons à haute teneur en protéines, stables à température ambiante, et de formats pratiques qui maintiennent la qualité tout en préservant la valeur nutritionnelle. La croissance du marché est visible dans les boissons prêtes à consommer, les barres protéinées et les en-cas laitiers fonctionnels, les protéines de lactosérum et de caséine offrant des profils complets en acides aminés qui surpassent de nombreuses alternatives d'origine végétale. L'analyse du marché montre que les consommateurs de la génération Y et de la génération Z manifestent une demande significative, analysant les spécifications des produits et évaluant la teneur en protéines comme principal facteur d'achat. Les entreprises intégrant des protéines laitières affichent un fort positionnement sur le marché dans le segment en expansion de la nutrition fonctionnelle au sein du marché des ingrédients laitiers.

Adoption croissante dans les produits de nutrition sportive

En 2024, l'acquisition stratégique par Arla Foods Ingredients de l'activité nutrition au lactosérum de Volac souligne le potentiel de croissance du secteur, la société anticipant une croissance significative des ventes d'isolat de protéines de lactosérum au cours des cinq prochaines années. L'expansion du marché reflète des changements de mode de vie plus larges où la forme physique et le bien-être sont devenus partie intégrante de l'identité des consommateurs, créant une demande pour des sources de protéines pratiques et de haute qualité au sein du marché des ingrédients laitiers. L'innovation dans le domaine de la nutrition sportive stimule la diversification des produits au-delà des poudres protéinées traditionnelles vers des boissons prêtes à consommer, des barres protéinées et des en-cas fonctionnels intégrant des ingrédients laitiers avancés. Le secteur bénéficie de la participation croissante des femmes aux activités de remise en forme et de la popularité grandissante des régimes axés sur les végétaux qui incluent néanmoins des protéines animales de haute qualité pour l'optimisation des performances. Les technologies de fermentation de précision commencent à compléter l'approvisionnement laitier traditionnel sur le marché des ingrédients laitiers, des entreprises comme Helaina développant des équivalents de lactoferrine humaine offrant une biodisponibilité supérieure pour les applications de performance sportive.

Expansion du marché des préparations pour nourrissons

Les préparations pour nourrissons représentent un vecteur de croissance essentiel pour le marché des ingrédients laitiers, les hydrolysats de protéines de lactosérum devenant de plus en plus sophistiqués pour traiter les allergies aux protéines du lait de vache tout en maintenant l'efficacité nutritionnelle. L'évolution du secteur reflète une compréhension approfondie de la nutrition infantile, où les fabricants cherchent à reproduire les composants bénéfiques du lait maternel grâce à des combinaisons innovantes d'ingrédients laitiers. Les cadres réglementaires se renforcent, la FDA établissant de nouvelles normes pour les concentrés de phospholipides de protéines de lactosérum de qualité préparations pour nourrissons, garantissant la cohérence de la qualité entre les fabricants. Les marchés asiatiques stimulent une expansion significative sur le marché des ingrédients laitiers, notamment en Chine, où les évolutions démographiques vers une parentalité axée sur la qualité accroissent la demande de produits de nutrition infantile haut de gamme. Le marché est témoin d'avancées technologiques dans la sélection des enzymes et les conditions d'hydrolyse pour produire des hydrolysats de protéines de lactosérum optimaux qui conservent les acides aminés essentiels tout en minimisant l'allergénicité. L'innovation s'étend aux formulations spécialisées répondant à des conditions de santé spécifiques, où les ingrédients laitiers apportent des bénéfices fonctionnels au-delà de la nutrition de base, créant des segments de marché haut de gamme à plus forte valeur ajoutée.

Adoption croissante dans le secteur des aliments et boissons fonctionnels

Les aliments fonctionnels intégrant des ingrédients laitiers connaissent une croissance sans précédent, les consommateurs recherchant des produits qui apportent des bénéfices pour la santé au-delà de la nutrition de base. Cette expansion reflète un changement fondamental dans le comportement des consommateurs, où les choix alimentaires sont de plus en plus guidés par l'optimisation de la santé plutôt que par la simple subsistance. Les probiotiques et les ingrédients laitiers fermentés mènent cette transformation sur le marché des ingrédients laitiers, les fabricants développant des systèmes de délivrance sophistiqués qui garantissent la viabilité bactérienne tout en améliorant la palatabilité des produits. Le secteur bénéficie de preuves scientifiques croissantes soutenant le rôle des bioactifs laitiers dans la fonction immunitaire, la santé digestive et les performances cognitives, créant des opportunités de positionnement haut de gamme. Les tendances en faveur des étiquettes propres stimulent la reformulation vers des ingrédients laitiers naturels qui apportent des bénéfices fonctionnels sans additifs artificiels, en accord avec les préférences des consommateurs pour la transparence et l'authenticité dans la production alimentaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intolérance au lactose et allergies aux produits laitiers | -0.4% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans certaines régions d'Afrique | Long terme (≥ 4 ans) |

| Popularité croissante des alternatives d'origine végétale | -0.6% | Amérique du Nord et Europe, en expansion vers les centres urbains mondiaux | Moyen terme (2 à 4 ans) |

| Volatilité des prix du lait cru | -0.3% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations diététiques liées à la santé | -0.2% | Marchés développés, notamment l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intolérance au lactose et allergies aux produits laitiers

Selon les données de World Population Review de 2025, 44 % des Australiens sont intolérants au lactose [1]Source : World Population Review, "Intolérance au lactose par pays 2025", worldpopulationreview.com. Le défi est particulièrement aigu sur les marchés asiatiques où la persistance de la lactase est moins courante, mais ces régions représentent les marchés de consommation laitière à la croissance la plus rapide, créant une dynamique complexe pour les acteurs du secteur. Les fabricants répondent avec des technologies avancées d'enzymes lactase, notamment le Maxilact Next de DSM-Firmenich, une enzyme à action rapide qui permet une production efficace de produits laitiers sans lactose tout en maintenant la qualité et l'intégrité nutritionnelle du produit. Les stratégies prébiotiques utilisant des galactooligosaccharides émergent comme des solutions complémentaires, susceptibles de modifier le microbiome intestinal pour améliorer la digestion du lactose sans élimination complète du lactose. Ce frein stimule l'innovation dans les protéines laitières alternatives par fermentation de précision pour le marché des ingrédients laitiers, où les entreprises peuvent produire des protéines identiques aux protéines laitières sans teneur en lactose. L'éducation des consommateurs sur les produits à teneur réduite en lactose et leurs bénéfices pour la santé devient cruciale pour l'expansion du marché, notamment dans les régions où la consommation de produits laitiers a traditionnellement été limitée par des facteurs génétiques affectant le métabolisme du lactose.

Popularité croissante des alternatives d'origine végétale

Les récentes orientations de la FDA sur l'étiquetage des alternatives laitières d'origine végétale reflètent la tentative du système réglementaire d'équilibrer l'innovation et la clarté pour les consommateurs, ce qui pourrait avoir un impact sur la façon dont ces produits concurrencent les ingrédients laitiers traditionnels [2]Source : U.S. Food and Drug Administration (FDA), "Projet d'orientation sur l'étiquetage des laits d'origine végétale", fda.gov. La pression concurrentielle pousse l'innovation en matière d'ingrédients laitiers vers des étiquettes plus propres, des profils nutritionnels améliorés et des améliorations en matière de durabilité qui répondent aux préoccupations des consommateurs, favorisant l'adoption d'alternatives. Les technologies de fermentation de précision créent des opportunités hybrides où les protéines laitières peuvent être produites sans élevage traditionnel, comblant potentiellement le fossé entre les produits laitiers conventionnels et alternatifs. Ce défi encourage la collaboration entre les entreprises laitières traditionnelles et les développeurs de protéines alternatives, créant de nouvelles catégories de marché qui combinent les bénéfices fonctionnels des produits laitiers avec l'attrait en matière de durabilité de la production d'origine végétale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les poudres de lait mènent l'innovation

Les poudres de lait représentent 59,62 % de la part du marché des ingrédients laitiers en 2025, tout en affichant simultanément le taux de croissance le plus rapide de 4,01 % de TCAC parmi les types de produits, reflétant leur polyvalence dans les applications et leur rôle essentiel dans les initiatives mondiales de sécurité alimentaire. Cette double position de leadership découle des avancées technologiques dans les méthodes de séchage par atomisation et de séchage sur cylindres qui ont amélioré la qualité des produits et les propriétés fonctionnelles, rendant les poudres de lait de plus en plus attractives pour les fabricants à la recherche de solutions rentables de fortification en protéines. La poudre de lait écrémé et la poudre de lait entier représentent les plus grands sous-segments, avec une demande croissante des marchés émergents où la stabilité à température ambiante et la densité nutritionnelle sont des considérations primordiales pour les programmes de sécurité alimentaire.

Les ingrédients à base de lactosérum constituent la deuxième catégorie en importance, les concentrés et isolats de protéines de lactosérum connaissant une demande robuste de la part des applications de nutrition sportive et d'aliments fonctionnels. Le segment bénéficie d'une sensibilisation croissante des consommateurs au profil supérieur en acides aminés et à la biodisponibilité des protéines de lactosérum par rapport aux alternatives d'origine végétale. Les concentrés et isolats de protéines laitières gagnent du terrain sur le marché des ingrédients laitiers. Les fabricants recherchent des ingrédients qui offrent à la fois des bénéfices fonctionnels et nutritionnels dans des formulations à étiquette propre. Le lactose et ses dérivés, bien que représentant une part de marché plus modeste, suscitent un regain d'intérêt grâce à des applications innovantes telles que la production de lactulose pour ses bénéfices prébiotiques.

Par nature : le segment biologique s'accélère

Les ingrédients laitiers conventionnels maintiennent une part de marché de 89,74 % en 2025, reflétant leurs chaînes d'approvisionnement établies et leurs avantages en termes de coûts, tandis que les ingrédients biologiques affichent le taux de croissance le plus élevé à 4,91 % de TCAC jusqu'en 2031, portés par la volonté des consommateurs de payer des prix premium pour des bénéfices perçus en matière de santé et d'environnement. L'USDA a signalé une augmentation de 15,5 % des ventes de lait entier biologique en septembre 2024 par rapport à l'année précédente, avec des ventes totales de lait liquide biologique atteignant 249 millions de livres, démontrant une demande robuste des consommateurs malgré des prix plus élevés. Les exportations de lait biologique ont augmenté de 36,2 % depuis le début de l'année, signalant une dynamique haut de gamme sur le marché des ingrédients laitiers. Par rapport à l'année précédente, cela indique une forte demande internationale pour des ingrédients laitiers haut de gamme.

La croissance du segment biologique est soutenue par l'élargissement de la distribution au détail et la disponibilité croissante d'ingrédients d'alimentation biologique, qui ont historiquement limité la capacité de production. Les ingrédients conventionnels continuent de dominer en raison de leur fiabilité, de leur qualité constante et de leur infrastructure de transformation établie qui soutient les opérations de fabrication à grande échelle. L'écart de prix entre les ingrédients biologiques et conventionnels se réduit dans certaines régions à mesure que les volumes de production biologique augmentent et que les prix conventionnels subissent une pression à la hausse due aux exigences de durabilité. Les cadres réglementaires évoluent pour soutenir les processus de certification biologique tout en maintenant des normes de qualité strictes qui garantissent la confiance des consommateurs dans le positionnement haut de gamme.

Par application : l'alimentation et les boissons stimulent la croissance

Le segment alimentation et boissons détient une part de marché de 44,62 % en 2025, tandis que l'alimentation infantile et les préparations pour nourrissons affichent le taux de croissance le plus élevé à 4,46 % de TCAC jusqu'en 2031. La domination du secteur alimentation et boissons sur le marché mondial des ingrédients laitiers est due à l'utilisation en grande quantité de protéines et de graisses fonctionnelles dans des produits tels que la boulangerie, les boissons à base de produits laitiers et les aliments de commodité. Selon la Fédération Internationale de Laiterie (FIL), les ingrédients laitiers sont valorisés pour leurs propriétés « techno-fonctionnelles », telles que l'émulsification et la formation de mousse, essentielles pour la production alimentaire industrielle.

Le segment préparations pour nourrissons et alimentation infantile croît plus rapidement en raison d'une évolution mondiale vers une nutrition « médicalisée » et d'une demande croissante de composants spécialisés à haute valeur ajoutée. Cette tendance est influencée par les normes de l'OMS en matière de densité nutritionnelle, poussant les fabricants vers des formulations complexes. Par exemple, en 2024, Arla Foods Ingredients a lancé Lacprodan Alpha-10, une protéine de lactosérum enrichie en alpha-lactalbumine pour répondre à des besoins spécifiques en acides aminés avec une teneur en protéines plus faible. En 2025, Nestlé a intégré des HMO (oligosaccharides du lait humain) produits par biotechnologie dans ses gammes premium pour améliorer la santé intestinale des nourrissons, suite aux approbations de sécurité élargies de l'EFSA. D'ici 2026, FrieslandCampina Ingredients a lancé un substitut de lactoferrine produit par fermentation de précision, répondant à la pénurie mondiale de lactoferrine bovine de haute pureté et à la demande de nutrition infantile renforçant l'immunité. Alors que l'alimentation et les boissons générales constituent la base volumique du marché, le segment infantile capte la croissance de valeur la plus élevée grâce à des innovations rapides guidées par la science.

Analyse géographique

L'Europe détient la plus grande part de marché régionale à 32,43 % en 2025, soutenue par son infrastructure de transformation avancée, ses normes de qualité strictes et une demande robuste des consommateurs pour des produits laitiers haut de gamme. L'augmentation de la production laitière de la région contribue directement à une production plus élevée d'ingrédients laitiers. Les installations de transformation laitière bien établies, combinées aux avancées technologiques dans les méthodes de production, permettent une conversion efficace du lait cru en divers ingrédients laitiers. Le Royaume-Uni a enregistré une production totale de lait de 14 890 millions de litres en 2024, selon les données du DEFRA. Ce volume de production substantiel souligne la capacité de la région à répondre à la demande nationale et internationale sur le marché des ingrédients laitiers.

Le marché des ingrédients laitiers en Asie-Pacifique affiche le taux de croissance le plus élevé à 4,52 % de TCAC jusqu'en 2031, alimenté par la hausse des revenus disponibles, l'expansion démographique et une conscience croissante de la santé. Le marché des ingrédients laitiers de la région bénéficie de la modernisation des installations de production, de l'amélioration de l'infrastructure de la chaîne d'approvisionnement et de l'adoption croissante des habitudes alimentaires occidentales. Selon le Département de l'Agriculture des États-Unis, la production laitière de l'Inde devrait atteindre 216,5 millions de tonnes métriques en 2025, soutenue par le soutien gouvernemental et des conditions météorologiques favorables. La consommation nationale de lait liquide du pays devrait atteindre 91 millions de tonnes métriques. Cette trajectoire de croissance reflète l'expansion des capacités de transformation laitière de la région et la préférence croissante des consommateurs pour les produits à base de lait.

L'Amérique du Nord bénéficie d'une technologie de transformation avancée sur le marché des ingrédients laitiers et d'une forte demande intérieure pour les produits riches en protéines, tout en faisant face à une concurrence accrue des alternatives d'origine végétale sur les marchés urbains. La force de la région réside dans ses capacités d'innovation et ses chaînes d'approvisionnement établies qui soutiennent la production d'ingrédients à grande échelle pour les marchés intérieurs et d'exportation. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des opportunités émergentes où la hausse des revenus disponibles et l'urbanisation stimulent une consommation laitière accrue, bien que les limitations d'infrastructure et la sensibilité aux prix créent des défis pour la pénétration des ingrédients haut de gamme.

Paysage concurrentiel

Le marché des ingrédients laitiers présente une consolidation modérée, avec des multinationales établies opérant aux côtés d'acteurs régionaux et d'entreprises axées sur la technologie. La dynamique du marché reflète un environnement concurrentiel équilibré où les fabricants traditionnels maintiennent des positions solides tout en s'adaptant aux tendances émergentes. Les récents changements du marché incluent l'acquisition par Arla Foods Ingredients de l'activité nutrition au lactosérum de Volac en 2025, renforçant ses capacités de production d'isolat de protéines de lactosérum. Les entreprises se concentrent de plus en plus sur la recherche et le développement pour maintenir leurs positions concurrentielles dans un paysage de marché en évolution.

Les entreprises se différencient grâce aux avancées technologiques, notamment la fermentation de précision, les procédés pilotés par l'IA et les méthodes de production durables, pour servir les segments de marché haut de gamme. L'intégration de technologies avancées est devenue un facteur clé pour maintenir la compétitivité sur le marché et répondre aux exigences évolutives des consommateurs. L'investissement dans des méthodes de production durables est devenu une stratégie essentielle sur le marché des ingrédients laitiers pour les entreprises cherchant à capter les segments de marché soucieux de l'environnement. Ces innovations technologiques remodèlent les processus de production traditionnels et créent de nouvelles opportunités de croissance du marché.

De nouvelles opportunités de marché émergent dans la fermentation de précision, alors que les entreprises développent des méthodes alternatives de production de protéines. Des entreprises comme DairyX sont pionnières dans la production de protéines de caséine sans élevage pour la production traditionnelle de fromage, offrant des alternatives durables aux chaînes d'approvisionnement conventionnelles. Des entreprises comme NewMoo et Future Cow exploitent la biotechnologie et l'agriculture moléculaire pour créer des protéines identiques aux protéines laitières à partir de sources végétales. Ces innovations introduisent de nouveaux éléments concurrentiels dans la chaîne d'approvisionnement en ingrédients et remettent en question les méthodes de production établies tout en répondant aux préoccupations croissantes en matière de durabilité.

Leaders du secteur des ingrédients laitiers

Arla Foods amba

Fonterra Co-Operative Group Limited

Saputo Inc.

Groupe Lactalis

Royal Friesland Campina N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Pureture, entreprise de biotechnologie alimentaire basée à New York, a lancé la production commerciale de sa protéine de caséine alternative. La protéine offrait une émulsification naturelle sans nécessiter de gommes, d'épaississants ou de stabilisants. Le produit répondait à de multiples exigences alimentaires, étant sans produits laitiers, sans lactose, sans allergènes, sans additifs et non-OGM.

- Mars 2025 : La société néerlandaise d'ingrédients Vivici a lancé Vivitein BLG, une protéine laitière fabriquée par fermentation de précision. La protéine convient aux végétaliens et peut être incorporée dans des poudres protéinées, des boissons nutritionnelles et diverses applications alimentaires.

- Février 2025 : Expana a lancé deux concentrés de lait et deux perméats de lactosérum. Les produits, fabriqués par des procédés d'ultrafiltration et de diafiltration, étaient adaptés aux produits alimentaires fonctionnels et à d'autres applications.

Périmètre du rapport mondial sur le marché des ingrédients laitiers

Les ingrédients laitiers, tels que la poudre de lait, le concentré de protéines laitières, la protéine de lactosérum et la caséine, sont de riches sources de nutriments essentiels, notamment des protéines, des acides aminés, des glucides, des minéraux et des probiotiques. Chacun de ces ingrédients a de larges applications dans les secteurs de l'alimentation et des boissons, notamment les produits de boulangerie, la confiserie, la nutrition sportive et les préparations pour nourrissons.

Le marché des ingrédients laitiers est segmenté par type de produit, nature, application et géographie. Sur la base du type de produit, le marché est segmenté en poudres de lait, concentrés de protéines laitières et isolats de protéines laitières, ingrédients à base de lactosérum, lactose et dérivés, caséine et caséinates, et autres types. Le segment des ingrédients à base de lactosérum est subdivisé en poudre de lait écrémé, poudre de lait entier et autres. De même, le segment des ingrédients à base de lactosérum est subdivisé en concentré de protéines de lactosérum, isolat de protéines de lactosérum et protéines de lactosérum hydrolysées. Par nature, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, nutrition sportive/de performance, alimentation infantile et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, alimentation animale, pharmaceutique, et soins personnels et cosmétiques. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Poudres de lait | Poudre de lait écrémé |

| Poudre de lait entier | |

| Autres | |

| Concentrés et isolats de protéines laitières | |

| Ingrédients à base de lactosérum | Concentré de protéines de lactosérum |

| Isolat de protéines de lactosérum | |

| Protéines de lactosérum hydrolysées | |

| Lactose et dérivés | |

| Caséine et caséinates | |

| Autres |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Produits de boulangerie |

| Snacks | |

| Boissons | |

| Produits laitiers et alternatives laitières | |

| Autres | |

| Compléments alimentaires | |

| Nutrition sportive/de performance | |

| Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | |

| Alimentation animale | |

| Pharmaceutique | |

| Soins personnels et cosmétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Poudres de lait | Poudre de lait écrémé |

| Poudre de lait entier | ||

| Autres | ||

| Concentrés et isolats de protéines laitières | ||

| Ingrédients à base de lactosérum | Concentré de protéines de lactosérum | |

| Isolat de protéines de lactosérum | ||

| Protéines de lactosérum hydrolysées | ||

| Lactose et dérivés | ||

| Caséine et caséinates | ||

| Autres | ||

| Nature | Conventionnel | |

| Biologique | ||

| Application | Alimentation et boissons | Produits de boulangerie |

| Snacks | ||

| Boissons | ||

| Produits laitiers et alternatives laitières | ||

| Autres | ||

| Compléments alimentaires | ||

| Nutrition sportive/de performance | ||

| Alimentation infantile et préparations pour nourrissons | ||

| Nutrition des personnes âgées et nutrition médicale | ||

| Alimentation animale | ||

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients laitiers ?

Le marché des ingrédients laitiers a atteint 62,86 milliards USD en 2025, s'est établi à 65,30 milliards USD en 2026, et devrait atteindre 78,43 milliards USD d'ici 2031, progressant à un TCAC de 3,73 % durant la période 2026-2031.

Quel type de produit détient la plus grande part ?

Les poudres de lait dominent avec 59,62 % de la part de 2025 et demeurent la catégorie à la croissance la plus rapide avec un TCAC de 4,01 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC prévu de 4,52 %, soutenu par la hausse des niveaux de revenus et les investissements gouvernementaux dans les infrastructures laitières.

Pourquoi les ingrédients laitiers biologiques suscitent-ils un intérêt croissant ?

Les ingrédients laitiers biologiques devraient croître à un TCAC de 4,91 %. Les consommateurs privilégient les bénéfices pour la santé, les étiquettes propres et les pratiques agricoles durables.

Dernière mise à jour de la page le: