Taille et part du marché de la farine de blé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

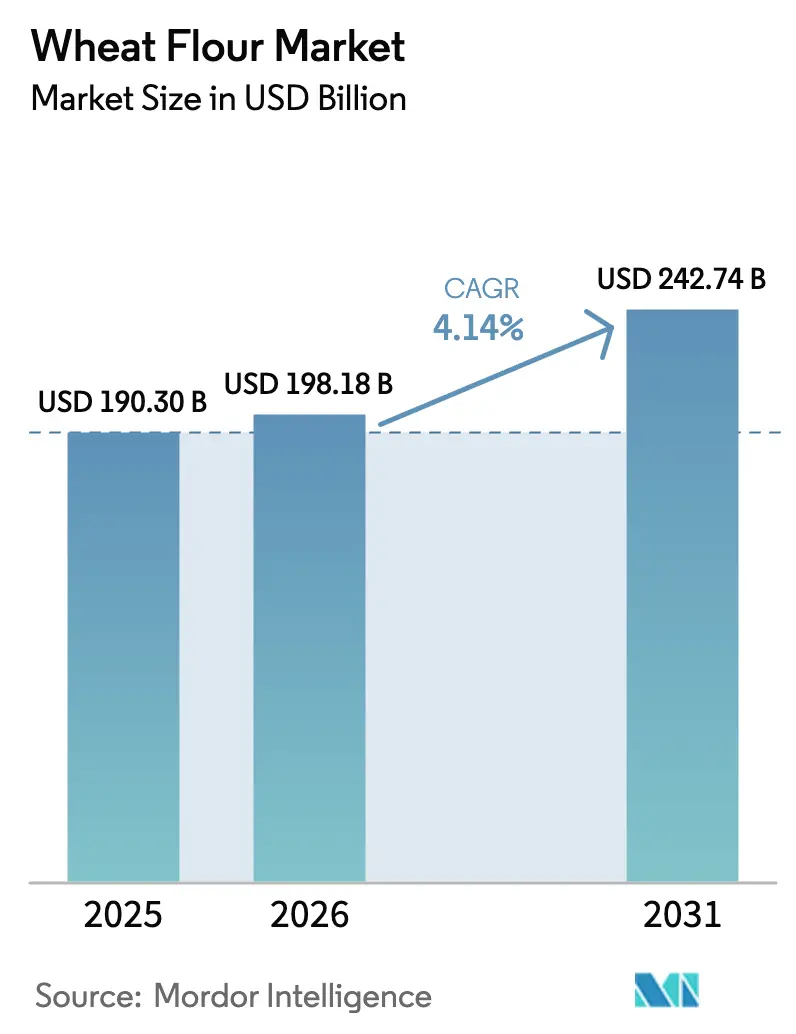

| Taille du Marché (2026) | 198.18 Milliards de dollars |

| Taille du Marché (2031) | 242.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de blé par Mordor Intelligence

La taille du marché mondial de la farine de blé devrait passer de 190,30 milliards USD en 2025 à 198,18 milliards USD en 2026 et devrait atteindre 242,74 milliards USD d'ici 2031, avec un TCAC de 4,14 % sur la période 2026-2031. Le marché mondial de la farine de blé affiche une croissance régulière, portée par son rôle essentiel dans la production d'aliments de base, notamment les produits de boulangerie, les nouilles, les pâtes et les repas prêts à consommer. Cette croissance est particulièrement forte dans les économies densément peuplées et émergentes, soutenue par une demande croissante des circuits de restauration hors domicile et de restauration collective. La farine tout usage domine le marché en raison de sa large applicabilité dans les segments industriels et ménagers. Parallèlement, les variantes de farine de blé complet et de farine biologique gagnent en dynamisme, portées par une sensibilisation croissante à la santé et par la premiumisation des produits alimentaires. Le paysage concurrentiel est modérément fragmenté, les grands meuniers intégrés verticalement tirant parti de leurs efficiences en matière d'approvisionnement et de distribution. Les acteurs spécialisés de plus petite taille se différencient par des offres à valeur ajoutée, telles que les formulations moulues sur pierre et à étiquette propre. Les technologies de meunerie avancées et les systèmes de contrôle de la qualité deviennent des facteurs de performance essentiels, façonnant davantage la dynamique concurrentielle du marché.

Principaux enseignements du rapport

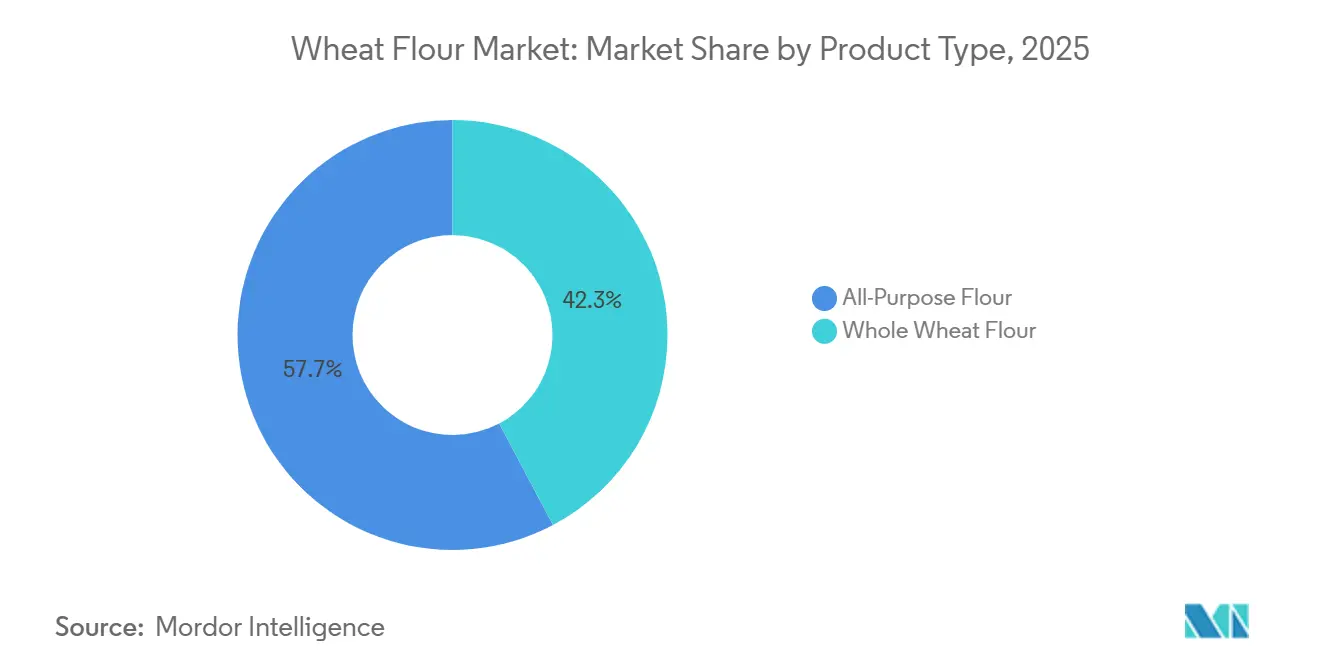

- Par type de produit, la farine tout usage représentait 57,74 % de la part du marché de la farine de blé en 2025 ; la farine de blé complet enregistre le TCAC le plus rapide à 5,03 % jusqu'en 2031.

- Par catégorie, la farine conventionnelle détenait 90,86 % de la taille du marché de la farine de blé en 2025 ; la farine biologique devrait croître à un TCAC de 7,21 % jusqu'en 2031.

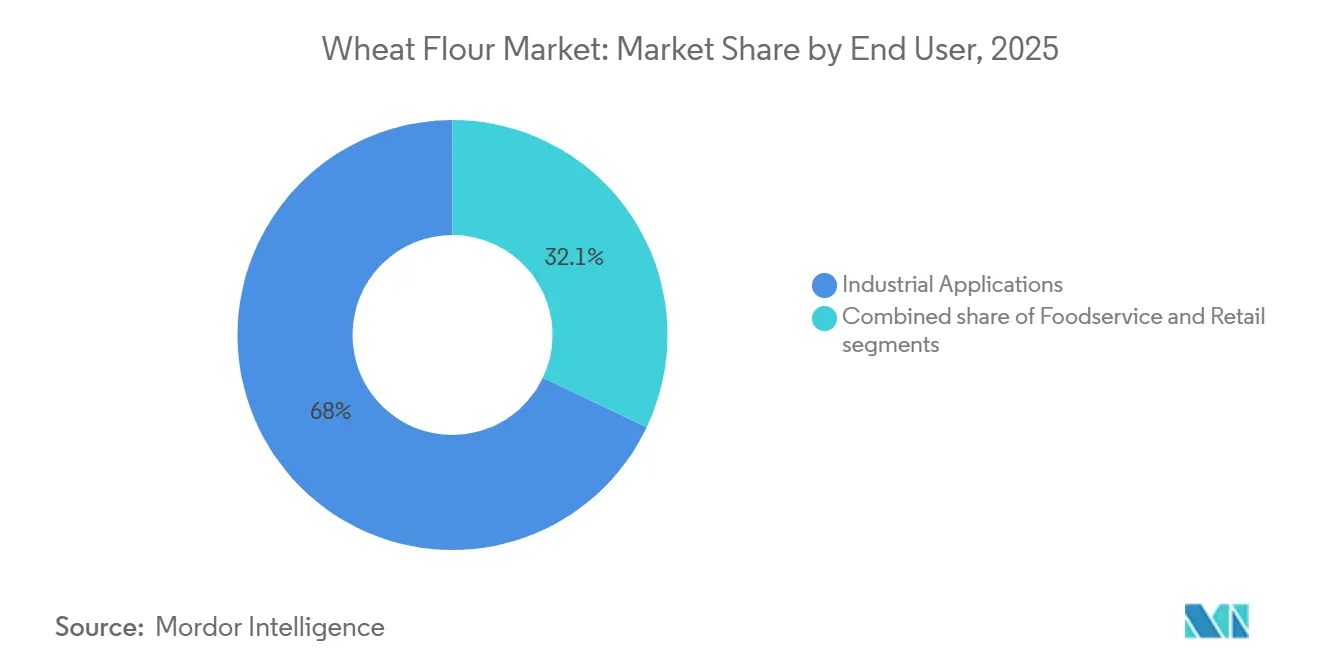

- Par utilisateur final, la transformation industrielle était en tête avec 67,95 % de la part du marché de la farine de blé en 2025, tandis que le segment restauration et HoReCa devrait se développer à un TCAC de 5,86 % jusqu'en 2031.

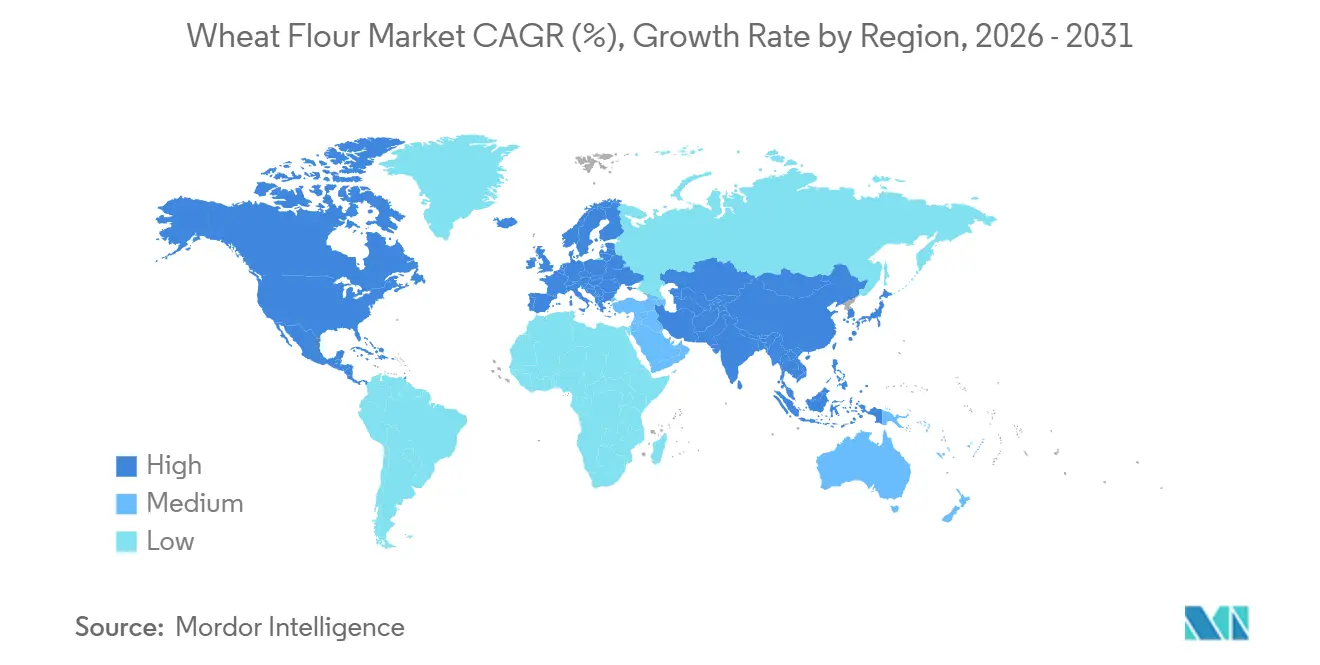

- Par géographie, l'Asie-Pacifique représentait 43,42 % du marché de la farine de blé en 2025, tandis que la région Moyen-Orient et Afrique affiche la croissance la plus élevée avec un TCAC de 6,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la farine de blé*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de boulangerie et de repas prêts à consommer | +0.9% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Consommation croissante de snacks à base de blé et de produits de commodité | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de la farine de blé enrichie pour ses bénéfices nutritionnels | +0.6% | Moyen-Orient et Afrique, Asie du Sud, certains marchés d'Amérique latine | Long terme (≥ 4 ans) |

| Intérêt croissant pour la boulangerie maison chez les consommateurs | +0.3% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Avancées technologiques dans la meunerie et la transformation de la farine | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des secteurs de la restauration, du HoReCa et de la restauration collective | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de boulangerie et de repas prêts à consommer

Le marché mondial de la farine de blé connaît une croissance due à la demande croissante de produits de boulangerie et de repas prêts à consommer, portée par l'urbanisation, la hausse des ménages à double revenu et le développement des restaurants à service rapide qui dépendent d'une qualité de farine constante. En 2024, la consommation de farine par habitant aux États-Unis s'élevait à 128,9 livres [1]Source : Baking Business, "La consommation de farine par habitant en légère hausse en 2024", www.bakingbusiness.com, soulignant comment les consommateurs font évoluer leurs préférences vers les aliments de commodité, qui nécessitent une transformation industrielle de la farine à grande échelle et efficace. Les formats prêts à consommer, notamment les pâtes surgelées, les pains précuits et les pains plats à longue conservation, stimulent l'adoption de mélanges de farines spécialisés avec des teneurs en protéines contrôlées et des additifs adaptés aux processus de production automatisés. Sur des marchés clés tels que la Chine et l'Inde, les grandes boulangeries industrielles rationalisent leur base de fournisseurs, en privilégiant les meuniers capables de garantir la traçabilité et de respecter des normes strictes de sécurité alimentaire, exigeant souvent des capacités de livraison en vrac. Cette tendance intensifie la concurrence, car les petits moulins régionaux peinent à satisfaire aux exigences de certification et aux engagements de volume, renforçant ainsi la position des transformateurs de céréales intégrés verticalement au sein de la chaîne d'approvisionnement mondiale.

Consommation croissante de snacks à base de blé et de produits de commodité

Le marché mondial de la farine de blé connaît une croissance portée par la consommation croissante de snacks à base de blé et d'aliments de commodité. L'évolution des modes de vie des consommateurs et la montée des habitudes alimentaires nomades stimulent la demande de produits tels que les pâtes, les nouilles, les crackers, les bretzels et les chips de boulangerie, aussi bien sur les marchés développés qu'émergents. Dans la région Asie-Pacifique, une forte préférence pour les nouilles instantanées et les produits associés soutient la demande de mélanges de farines de blé spécialisés. En Amérique du Nord et en Europe, le glissement vers les produits de boulangerie et les options de snacks à étiquette propre stimule le remplacement des ingrédients fortement modifiés par de la farine de blé. Selon le rapport de l'Association américaine du blé, la consommation mondiale de blé a atteint environ 800 millions de tonnes métriques en 2024 [2]Source : U.S. Wheat Associates, "La consommation mondiale de blé au total", www.uswheat.org. Cette transition remodèle également les spécifications des produits, les fabricants de snacks recherchant une farine de couleur plus claire, à la texture améliorée et aux performances de transformation constantes. Pour répondre à ces exigences, les meuniers adoptent des technologies avancées de purification, de séparation et de classification par air. Les entreprises dotées d'une infrastructure de meunerie moderne à plusieurs étapes et d'une solide expertise technique sont bien positionnées pour décrocher des contrats d'approvisionnement à long terme. À l'inverse, les moulins traditionnels aux capacités de transformation limitées font face à une pression concurrentielle croissante pour répondre aux normes de qualité en constante évolution des grands fabricants de snacks.

Adoption croissante de la farine de blé enrichie pour ses bénéfices nutritionnels

Le marché de la farine de blé enrichie connaît une croissance significative, les gouvernements et les organisations de santé accordant la priorité à l'amélioration des normes nutritionnelles pour remédier aux carences. De nombreux pays imposent désormais l'inclusion de nutriments tels que le fer, l'acide folique, le zinc et les vitamines B dans la farine de blé. Les gouvernements du monde entier mettent en œuvre des politiques visant à promouvoir l'utilisation de la farine de blé enrichie. En Inde, l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) impose des normes d'enrichissement pour la farine de blé dans le cadre de son initiative du Centre de ressources sur la fortification alimentaire (FFRC) [3]Source : Autorité de sécurité et de normes alimentaires de l'Inde, "Réglementations sur la sécurité et les normes alimentaires (Fortification des aliments), 2018", www.fssai.gov.in. Cette évolution réglementaire oblige les meuniers à mettre en place un approvisionnement en prémix, un étalonnage précis du dosage et des tests de qualité rigoureux, ce qui, tout en augmentant les coûts de production, crée également des opportunités pour décrocher des contrats d'approvisionnement public et un soutien financier au développement. La farine enrichie est ainsi devenue un facteur de différenciation stratégique sur le marché. Des partenariats stratégiques avec des organisations telles que l'UNICEF et l'Alliance mondiale pour une meilleure nutrition permettent aux meuniers de régions telles que l'Afrique subsaharienne et l'Asie du Sud de renforcer leurs capacités techniques et de stabiliser leurs chaînes d'approvisionnement. Ces développements positionnent la farine de blé enrichie à la fois comme une solution essentielle de santé publique et comme un avantage concurrentiel sur les marchés de détail et institutionnels.

Avancées technologiques dans la meunerie et la transformation de la farine

Les marchés mondiaux de la farine de blé sont en pleine transformation, portée par les avancées technologiques dans la meunerie et la transformation de la farine. L'automatisation et les systèmes intelligents ne se contentent pas de pallier les pénuries de main-d'œuvre, ils garantissent également une qualité constante. Les moulins à grande échelle exploitent des plateformes intégrant la surveillance en temps réel, l'apprentissage automatique et la maintenance prédictive. Cette intégration leur permet d'optimiser l'efficacité, de minimiser les temps d'arrêt et de produire une farine répondant aux spécifications uniformes exigées par les transformateurs alimentaires multinationaux. Ces innovations conduisent à une réduction des coûts d'exploitation à long terme et renforcent la compétitivité, notamment pour décrocher des contrats à fort volume. En revanche, les petits moulins de régions comme l'Amérique du Sud et l'Afrique font face à des défis. Leur dépendance aux prélèvements manuels et aux retours de qualité différés crée un fossé technologique, entravant leur capacité à répondre aux exigences strictes des chaînes d'approvisionnement contemporaines.

Analyse de l'impact des freins sur le marché de la farine de blé*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et impact climatique sur la production de blé | -0.8% | Mondial, aigu dans la région de la mer Noire, en Amérique du Sud et en Australie | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les alternatives sans gluten | -0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Concurrence croissante des farines de substitution | -0.4% | Amérique du Nord, Europe, marchés aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis de stockage et durée de conservation limitée de la farine de blé | -0.3% | Afrique subsaharienne, Asie du Sud-Est, régions tropicales humides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et impact climatique sur la production de blé

La fluctuation des prix du blé et l'impact croissant du changement climatique sur la production de blé imposent des contraintes significatives au marché mondial de la farine de blé. Les événements météorologiques extrêmes, tels que les sécheresses et les inondations, perturbent la régularité de l'approvisionnement et provoquent de fortes fluctuations de la disponibilité des matières premières. Ces mouvements de prix imprévisibles exercent une pression considérable sur les marges de meunerie, en particulier pour les opérateurs de petite et moyenne taille qui ne disposent pas de stratégies d'approvisionnement structurées, de mécanismes de couverture des prix ou d'accords d'approvisionnement à long terme. Dans certains cas, ces défis ont conduit à des arrêts temporaires lors de périodes de coûts d'intrants élevés. De plus, la fréquence croissante des perturbations liées au climat compromet la fiabilité des cycles d'approvisionnement traditionnels, compliquant la planification de la production, la gestion des stocks et la stabilité des prix pour les fabricants alimentaires en aval. Par conséquent, la rentabilité durable repose de plus en plus sur une gestion robuste des risques financiers, des stratégies d'approvisionnement diversifiées et une intégration plus forte tout au long de la chaîne de valeur des céréales, créant un désavantage concurrentiel pour les acteurs moins capitalisés du marché.

Préférence croissante des consommateurs pour les alternatives sans gluten

La demande croissante des consommateurs pour des alternatives sans gluten pose des défis significatifs au marché mondial de la farine de blé. Ce glissement, largement motivé par des préférences de mode de vie plutôt que par une nécessité médicale, transforme les circuits de vente au détail haut de gamme. Les produits sans gluten tels que le pain, les pâtes et les produits de boulangerie, souvent positionnés à des prix premium, remplacent progressivement l'espace de rayon traditionnellement alloué à la farine conventionnelle. La tendance est la plus prononcée en Amérique du Nord et en Europe occidentale, où les détaillants élargissent leurs gammes sans gluten. Cependant, dans des régions comme l'Asie-Pacifique et le Moyen-Orient, l'adoption reste limitée en raison de la dépendance culturelle aux aliments de base à base de blé et des problèmes d'acceptation du goût et de la texture. Pour répondre à cette demande en évolution, les meuniers investissent dans des lignes de production dédiées sans gluten utilisant des amidons de riz, de tapioca et de pomme de terre. Ces opérations nécessitent des installations séparées pour se conformer à des normes de certification strictes, augmentant la complexité opérationnelle et les coûts tout en intensifiant la concurrence au sein du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la farine de blé

Par type de produit :

le blé complet progresse malgré la domination de la farine tout usageEn 2025, la farine tout usage devrait détenir une part dominante de 57,74 % du marché mondial de la farine de blé. Sa polyvalence s'étend à la production industrielle de boulangerie, à la cuisine à domicile et aux applications de restauration. Avec un goût neutre, une formation de gluten fiable et des performances de transformation constantes, la farine tout usage est le choix de prédilection pour une multitude de produits, des pains et nouilles aux pâtes et pains plats. Parallèlement, la farine de blé complet gagne du terrain, affichant un TCAC projeté de 5,03 % de 2026 à 2031. Cette progression est largement portée par les consommateurs soucieux de leur santé et les défenseurs des fibres alimentaires, incitant les fabricants alimentaires et les détaillants à augmenter la teneur en grains entiers de leurs offres. Beaucoup étiquettent fièrement ces produits comme « à étiquette propre » et 100 % grains entiers,

notamment dans les segments du pain emballé et des tortillas.

Cependant, la teneur plus élevée en son et en germe de la farine de blé complet présente des défis. Ceux-ci incluent une durée de conservation plus courte, une teinte plus foncée et une texture plus dense, qui peuvent toutes influencer l'acceptation par les consommateurs et l'efficacité de la transformation. Pour contrecarrer ces obstacles, les meuniers se tournent vers des méthodes de pointe telles que le broyage ultra-fin et le traitement thermique contrôlé. Ces techniques visent à améliorer la texture, la stabilité et la fonctionnalité, tout en préservant les bénéfices nutritionnels de la farine. Malgré la popularité croissante des variantes de blé complet, la farine tout usage reste indispensable dans les applications où les caractéristiques raffinées sont primordiales, consolidant son statut dans les environnements industriels à grande échelle.

Par catégorie :

l'accélération du biologique met au défi l'échelle du conventionnelD'ici 2025, la farine conventionnelle devrait dominer le marché mondial de la farine de blé avec une part de 90,86 %. Cette domination est portée par son efficacité en termes de coûts, sa disponibilité à grande échelle et ses applications étendues dans les secteurs de la vente au détail, de la restauration et de la transformation alimentaire industrielle, où la qualité constante et la compétitivité des prix sont des facteurs d'achat essentiels. En revanche, la farine de blé biologique devrait croître à un TCAC de 7,21 % pendant la période de prévision (2026-2031), portée par la demande croissante des consommateurs pour des produits certifiés associés à des bénéfices pour la santé, à la durabilité et aux attributs d'étiquette propre. Ces facteurs permettent aux marques de pratiquer des prix premium et de renforcer leur positionnement sur le marché, notamment sur les marchés développés disposant de chaînes d'approvisionnement biologiques et de réseaux de distribution au détail bien établis.

Cependant, la croissance de la farine biologique est freinée par des défis d'approvisionnement et opérationnels, notamment une productivité agricole plus faible, des coûts d'approvisionnement plus élevés et des exigences de certification strictes. Ces contraintes nécessitent un approvisionnement séparé, une traçabilité et des systèmes de transformation dédiés, ajoutant de la complexité et limitant l'évolutivité pour les meuniers. Malgré ces défis, la farine biologique offre une opportunité à forte valeur ajoutée pour les entreprises capables de gérer des chaînes d'approvisionnement conformes. Pendant ce temps, la farine conventionnelle maintient son leadership sur le marché grâce à son accessibilité financière et à son adéquation aux applications à grande échelle et à fort volume.

Par utilisateur final :

la domination industrielle face à la disruption de la restaurationEn 2025, la transformation industrielle devrait représenter 67,95 % du marché mondial de la farine de blé. Cette domination est attribuée aux exigences des fabricants à grande échelle dans les segments de la boulangerie, des pâtes, des nouilles, des snacks et des repas prêts à consommer, qui exigent une qualité constante, des teneurs en protéines contrôlées et le respect de normes strictes de sécurité alimentaire pour la production automatisée. Les produits de boulangerie de base continuent de stimuler une consommation à fort volume dans les principales régions, tandis que les farines spécifiques aux applications pour les pâtes et les nouilles favorisent des accords d'approvisionnement à long terme avec des meuniers technologiquement avancés, renforçant davantage la position du segment sur le marché.

Pendant la période de prévision 2026-2031, les secteurs de la restauration et du HoReCa devraient croître à un TCAC de 5,86 %, portés par la reprise de la restauration hors domicile et la demande croissante de formats de farine personnalisés avec des solutions de livraison fiables en flux tendu. La vente au détail aux ménages reste un canal stratégique pour renforcer la visibilité de la marque et atteindre des marges premium, notamment via les plateformes de commerce électronique et l'engagement direct avec les consommateurs. De plus, le segment de l'alimentation animale offre un débouché pour les productions de qualité inférieure, soutenant l'efficacité opérationnelle malgré sa contribution limitée à la valeur globale du marché.

Analyse géographique

Marché de la farine de blé en Asie-Pacifique

En 2025, l'Asie-Pacifique domine le marché de la farine de blé, détenant une part de 43,42 %, portée par une production de blé substantielle et une dépendance aux importations qui soutient la croissance des industries de la boulangerie, des nouilles et des aliments de commodité. La rapide urbanisation et la hausse des revenus disponibles font évoluer les préférences des consommateurs vers des produits à base de blé emballés et transformés, créant des opportunités pour les meuniers dotés de technologies avancées. Les marchés matures tels que le Japon et la Corée du Sud connaissent une croissance en valeur grâce aux farines premium et de spécialité. Malgré des fluctuations périodiques de la production liées au climat, l'Australie demeure un fournisseur de blé essentiel dans la région.

Marché de la farine de blé en Turquie et en Afrique subsaharienne

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 6,88 % au cours de la période de prévision (2026–2031), soutenus par une forte croissance démographique, l'urbanisation et des programmes de consommation de pain soutenus par les gouvernements qui garantissent une demande constante en farine. La forte dépendance aux importations dans plusieurs pays soutient les activités de meunerie et de réexportation, la Turquie jouant le rôle de principal hub de transformation. Toutefois, l'efficacité opérationnelle dans certaines parties de l'Afrique subsaharienne continue d'être entravée par des contraintes d'infrastructure et d'approvisionnement en énergie.

Marché de la farine de blé en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe, en tant que marchés matures, affichent des tendances de consommation stables, la croissance étant principalement tirée par la demande de farines biologiques, complètes et à valeur ajoutée, ainsi que par la reprise du secteur de la restauration. En Amérique du Sud, l'urbanisation croissante et l'évolution des tendances alimentaires stimulent une demande plus forte pour les produits de boulangerie et les pâtes. Cependant, la volatilité économique introduit des incertitudes périodiques, tandis que les marchés de moindre taille dans les grandes villes se développent progressivement.

Paysage concurrentiel

Le marché mondial de la farine de blé présente une fragmentation modérée. Le paysage concurrentiel est défini par la présence de nombreux acteurs régionaux et mondiaux, chacun employant des stratégies diverses pour accroître leur part de marché. Des entreprises de premier plan telles qu'Archer Daniels Midland Company, General Mills Inc. et Bunge Global SA ont établi une forte notoriété de marque et de vastes réseaux de distribution. Ces acteurs clés tirent parti de leurs ressources pour stimuler l'innovation, en introduisant des produits tels que la farine de blé enrichie et les alternatives sans gluten pour répondre à l'évolution des demandes des consommateurs.

Ces dernières années, les investissements en recherche et développement, ainsi que les partenariats stratégiques, sont devenus des approches essentielles pour les entreprises cherchant à renforcer leur position sur le marché. Par exemple, General Mills Inc. a activement canalisé des ressources vers la recherche et le développement pour élaborer des options de farine de blé plus saines, notamment des variantes à grains entiers et biologiques, répondant à la demande croissante de produits alimentaires nutritifs. Ces initiatives stratégiques renforcent non seulement la présence sur le marché, mais permettent également aux entreprises d'atténuer la concurrence croissante des marques de distributeurs et des fabricants locaux.

La dynamique concurrentielle est également influencée par les avancées dans les technologies de meunerie et la demande croissante de farine de blé dans les économies émergentes. Par exemple, des pays de la région Asie-Pacifique, tels que l'Inde et la Chine, connaissent une croissance significative de la demande en raison de l'expansion démographique et de l'évolution des habitudes alimentaires. En réponse, les entreprises intensifient leurs investissements pour accroître les capacités de production et renforcer les réseaux de distribution sur ces marchés à forte croissance. De plus, la tendance croissante des consommateurs soucieux de leur santé à opter pour des produits de farine de blé enrichie et de spécialité crée de nouvelles opportunités de croissance pour les acteurs du marché. À mesure que le marché évolue, les entreprises qui s'adaptent efficacement à ces tendances et mettent en œuvre des initiatives stratégiques sont bien positionnées pour acquérir un avantage concurrentiel et réaliser une croissance à long terme.

Leaders du secteur de la farine de blé

Ardent Mills LLC

General Mills Inc.

Archer Daniels Midland Company

Bunge Global SA

Bob's Red Mill Natural Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la farine de blé

- Ardent Mills LLC

- General Mills Inc.

- Archer Daniels Midland Company

- Bunge Global SA

- Bob's Red Mill Natural Foods, Inc.

- Hodgson Mill, Inc.

- King Arthur Baking Company, Inc.

- The Mennel Milling Company

- Nisshin Seifun Group Inc.

- Manildra Milling Pvt. Ltd.

- Wilmar International Ltd.

- Grain Millers, Inc.

- Olam International Limited

- Interflour Group

- GoodMills Group GmbH

- P & H Milling Group

- PT Bogasari Flour Mills (Indofood)

- Bay State Milling Company

- Associated British Foods

- Kale Flour Milling

Lire l'analyse des entreprises du marché de la farine de blé

Développements récents dans le secteur du marché de la farine de blé

- Novembre 2024 : King Milling Co., le plus grand meunier de farine du Michigan, a dévoilé un moulin en béton ultramoderne de six étages et 3 252 mètres carrés dans son complexe de meunerie. Avec une capacité de production journalière de 8 000 cwts de farine, cette installation avancée renforce les capacités opérationnelles et consolide la position concurrentielle de l'entreprise sur le marché régional de la meunerie.

- Août 2024 : Ardent Mills a annoncé des plans de modernisation et d'expansion de son moulin à farine de Commerce City, Colorado. Cette initiative stratégique renforce l'engagement de l'entreprise envers le marché du Mountain West en améliorant l'efficacité opérationnelle et en augmentant la capacité de production pour répondre aux besoins de sa clientèle croissante. À l'achèvement, la capacité de meunerie journalière du moulin de Commerce City augmentera de 9 500 hundredweights (cwts), soit 475 tonnes, portant la capacité totale à 28 000 cwts (1 400 tonnes) par jour.

- Mars 2024 : Farmer Direct Foods a réalisé une expansion d'installations de 2 millions USD à Salina, Kansas, intégrant un espace d'entrepôt supplémentaire et des lignes d'emballage automatisées conçues pour des sacs de farine de 25 et 50 livres. Cet investissement stratégique améliore l'efficacité opérationnelle et la capacité de production de l'entreprise pour les produits céréaliers moulus sur pierre issus du blé du Kansas et du Colorado.

- Janvier 2024 : Bratney, en partenariat avec Omas, Cimbria et PHM Brands, a mis en service un moulin à farine ultramoderne à Richmond, Utah. Cette installation représente la plus grande installation de moulin d'Omas en Amérique du Nord, stratégiquement conçue pour soutenir la production de farine à la demande pour l'industrie des snacks.

Périmètre du rapport mondial sur le marché de la farine de blé

La farine de blé est obtenue par broyage ou mouture du grain de blé et contient tous les constituants des grains de blé. Le marché mondial de la farine de blé (ci-après dénommé le marché étudié) est segmenté par type, catégorie, utilisateur final et géographie. Par type, le marché est segmenté en farine de blé complet, farine tout usage et autres. Par catégorie, le marché est segmenté en biologique et conventionnel. Par utilisateur final, le marché est segmenté en applications industrielles, restauration/HoReCa et ménages/vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

Aperçu de la Segmentation

| Farine tout usage |

| Farine de blé complet |

| Biologique |

| Conventionnel |

| Applications industrielles | Transformateurs alimentaires et de boissons | Boulangerie et confiserie |

| Pâtes et nouilles | ||

| Snacks et aliments prêts à consommer | ||

| Autres fabricants alimentaires | ||

| Alimentation animale | ||

| Autres applications industrielles | ||

| Restauration/HoReCa | ||

| Ménages/Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Farine tout usage | ||

| Farine de blé complet | |||

| Par catégorie | Biologique | ||

| Conventionnel | |||

| Par utilisateur final | Applications industrielles | Transformateurs alimentaires et de boissons | Boulangerie et confiserie |

| Pâtes et nouilles | |||

| Snacks et aliments prêts à consommer | |||

| Autres fabricants alimentaires | |||

| Alimentation animale | |||

| Autres applications industrielles | |||

| Restauration/HoReCa | |||

| Ménages/Vente au détail | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Pays-Bas | |||

| Suède | |||

| Pologne | |||

| Belgique | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Indonésie | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Pérou | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Émirats arabes unis | |||

| Afrique du Sud | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la farine de blé ?

La taille du marché de la farine de blé s'élève à 198,18 milliards USD en 2026 et devrait atteindre 242,7 milliards USD d'ici 2031.

Quelle région est en tête du marché de la farine de blé ?

L'Asie-Pacifique est en tête avec une part de marché de 43,42 % en 2025, portée par de grandes populations et des industries de transformation matures.

Quel segment d'utilisation finale connaît la croissance la plus rapide sur le marché de la farine de blé ?

Le segment restauration et HoReCa affiche le TCAC le plus élevé, progressant de 5,86 % jusqu'en 2031 à mesure que la restauration hors domicile reprend.

Comment le changement climatique affecte-t-il les chaînes d'approvisionnement en farine de blé ?

L'augmentation des sécheresses et des vagues de chaleur a déjà causé des pertes de production, accentuant la volatilité des prix et contraignant les meuniers à diversifier leurs sources d'approvisionnement.

Dernière mise à jour de la page le: