Taille et part de marché des moissonneuses de canne à sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

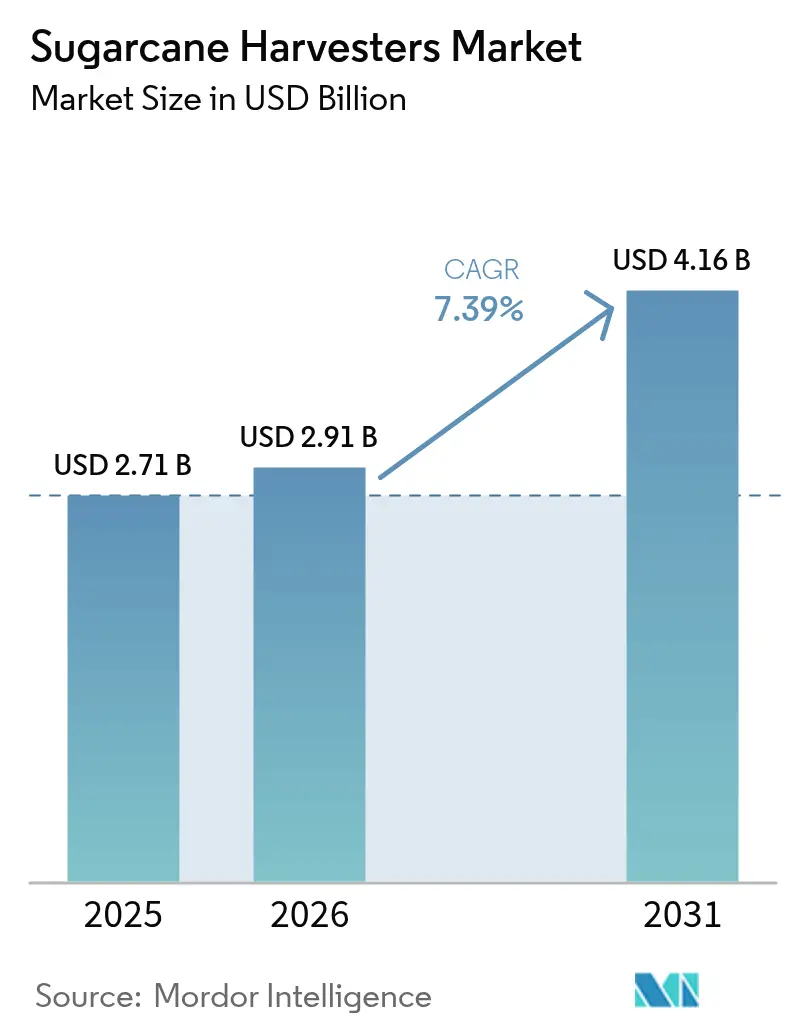

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moissonneuses de canne à sucre par Mordor Intelligence

La taille du marché des moissonneuses de canne à sucre en 2026 est estimée à 2,91 milliards USD, en hausse par rapport à la valeur de 2025 de 2,71 milliards USD, avec des projections pour 2031 indiquant 4,16 milliards USD, progressant à un TCAC de 7,39 % sur la période 2026-2031. La croissance du marché est principalement portée par la mécanisation accrue de l'agriculture, les pénuries de main-d'œuvre et des exigences réglementaires plus strictes. Le secteur agricole brésilien illustre cette tendance, avec une mécanisation quasi totale de ses opérations de récolte de la canne à sucre, comme le rapporte la Société de recherche énergétique (EPE). L'investissement de CNH Industrial N.V. dans la technologie de cartographie par intelligence artificielle de Bem Agro améliore les opérations de récolte de la canne à sucre grâce à une navigation efficace dans les champs, une réduction des temps d'arrêt pour maintenance et des pratiques agricoles durables dans les principales régions productrices de canne à sucre.[1]Source : CNH Industrial, « CNH prend une participation minoritaire dans la société d'IA d'imagerie par drone Bem Agro », Media.cnh.com La région Asie-Pacifique détient la plus grande part de marché en raison de l'étendue des cultures de canne à sucre en Chine, en Inde, en Thaïlande et en Indonésie. Selon la FAOSTAT, la superficie récoltée en canne à sucre en Inde et en Thaïlande a augmenté respectivement de 13,7 % et 14,8 % entre 2022 et 2023. L'Afrique représente une opportunité de marché émergente, soutenue par des programmes de modernisation agricole et un meilleur accès au financement des équipements.

Principaux enseignements du rapport

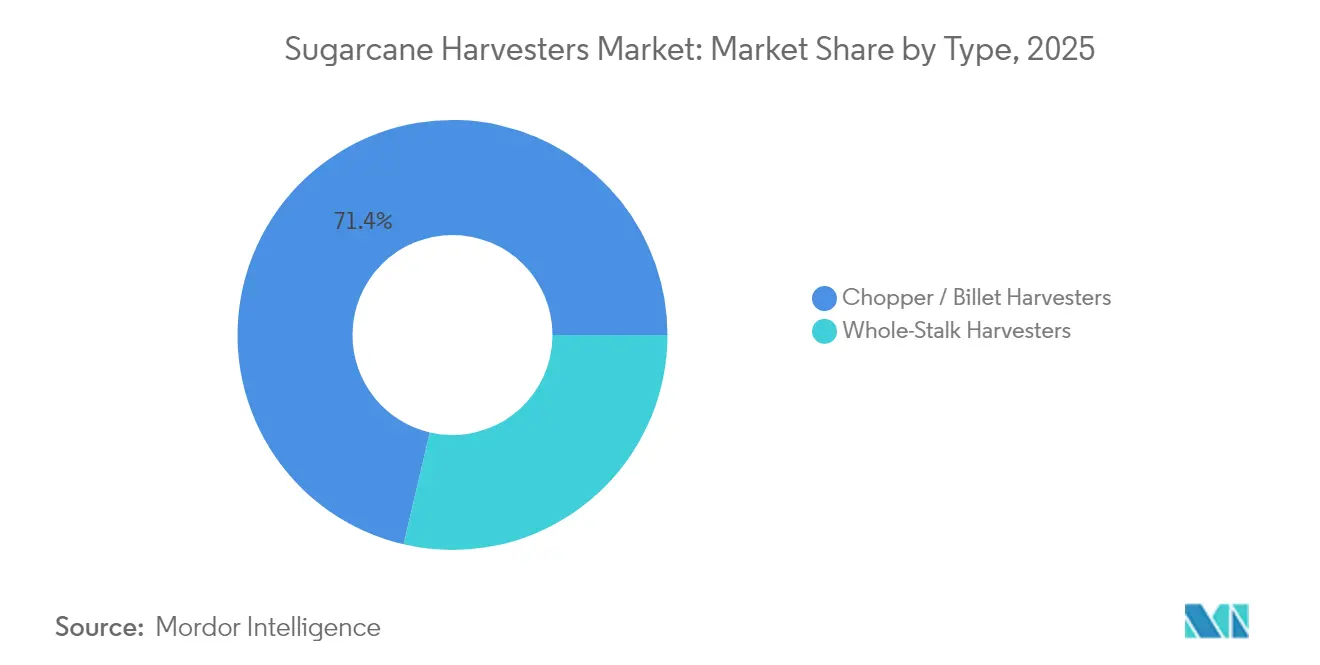

- Par type, les unités à coupeuses/billettes ont dominé avec 71,35 % de la part de marché des moissonneuses de canne à sucre en 2025 ; les moissonneuses à tiges entières maintiennent un TCAC de 6,89 % jusqu'en 2031.

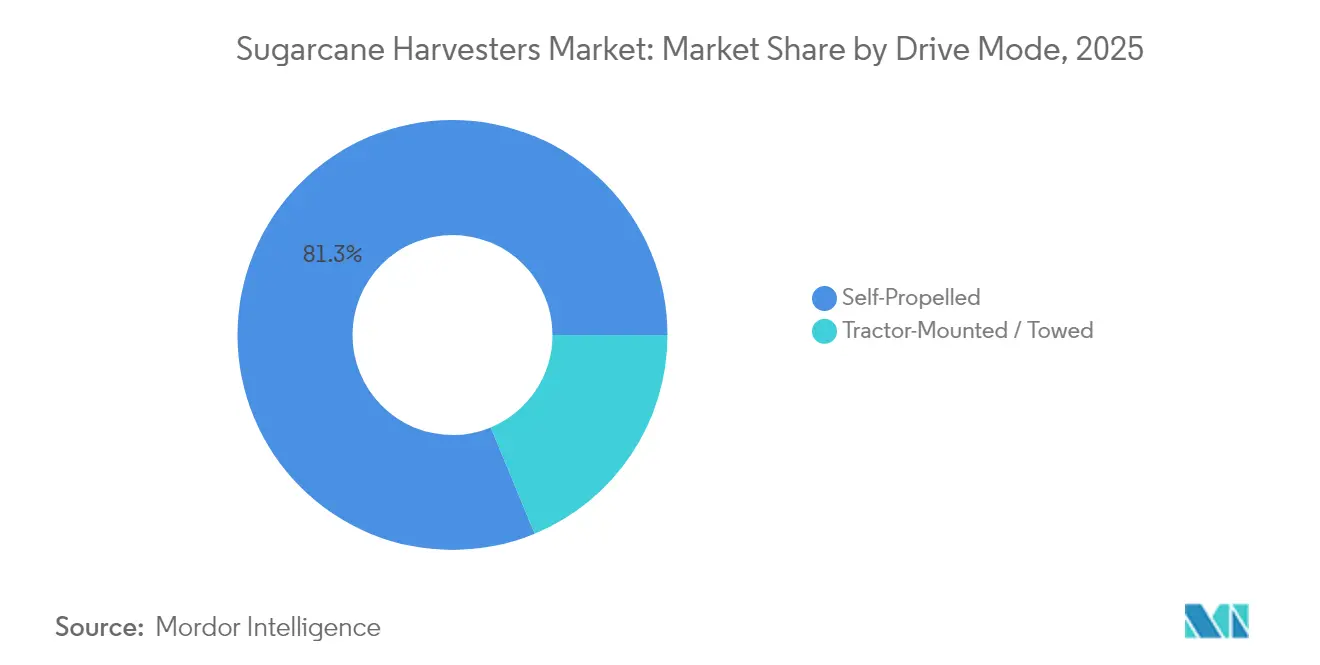

- Par mode de propulsion, les machines automotrices ont représenté 81,25 % de la taille du marché des moissonneuses de canne à sucre en 2025, tandis que ce même segment est en voie de progresser à un TCAC de 8,23 % jusqu'en 2031.

- Par capacité en rangs, les configurations à rang unique ont représenté 67,20 % de la taille du marché des moissonneuses de canne à sucre en 2025 ; les systèmes multi-rangs sont prêts à croître à un TCAC de 7,55 % entre 2026 et 2031.

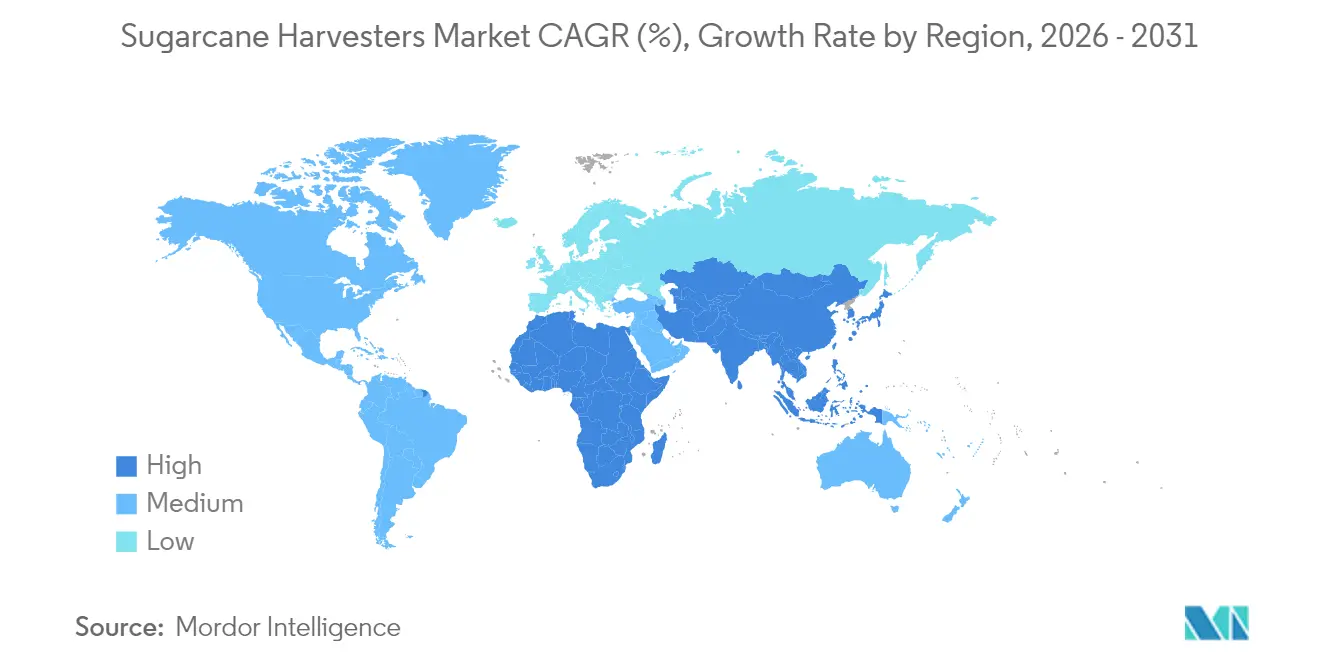

- Par géographie, l'Asie-Pacifique a représenté 54,65 % du chiffre d'affaires mondial en 2025, tandis que l'Afrique affiche le TCAC le plus rapide à 7,49 % jusqu'en 2031.

- CNH Industrial N.V. et Deere and Company ont ensemble contrôlé la majorité de la part de marché en 2024, soulignant une forte concentration concurrentielle.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moissonneuses de canne à sucre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de récolte mécanisée dans les principaux pays producteurs | +1.8% | Brésil, Inde, Thaïlande, Chine | Moyen terme (2 à 4 ans) |

| Pénuries permanentes de main-d'œuvre agricole favorisant l'adoption d'unités automotrices compactes | +1.5% | Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des usines flexibles sucre-éthanol exigeant des machines à plus grand débit sur le terrain | +1.2% | Brésil, Inde, Thaïlande | Moyen terme (2 à 4 ans) |

| Primes de crédits carbone pour la récolte de canne verte (sans brûlage des champs) stimulant les dépenses en équipements | +0.9% | Vietnam, Brésil, zones pilotes mondiales | Long terme (≥ 4 ans) |

| Modules télématiques/IA des équipementiers réduisant les pertes de billettes | +0.8% | Amérique du Nord, Europe, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Introduction de moissonneuses multi-rangs réduisant les coûts d'exploitation | +0.7% | Grandes exploitations dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de récolte mécanisée dans les principaux pays producteurs

Les réglementations gouvernementales interdisant le brûlage avant récolte et imposant la récolte mécanique transforment les pratiques de production de canne à sucre. Le Bureau du Conseil de la canne et du sucre (OCSB) de Thaïlande a fixé un objectif ambitieux visant à réduire le brûlage des plantations de canne à sucre avant la récolte jusqu'à 90 % au cours de la campagne de récolte 2024-25, dans le but de réduire significativement les émissions nocives de particules fines PM2,5. La mise en œuvre de ces réglementations au Brésil a réduit les besoins en main-d'œuvre de 64 %, faisant de la récolte mécanique la méthode principale.[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Impacts de l'automatisation agricole sur le travail », Openknowledge.fao.org Ces mesures réglementaires indiquent un changement fondamental vers une production de canne à sucre mécanisée et axée sur l'efficacité.

Pénuries permanentes de main-d'œuvre agricole favorisant l'adoption d'unités automotrices compactes

Les changements démographiques et la migration urbaine réduisent la main-d'œuvre agricole, nécessitant une mécanisation accrue et des salaires plus élevés. En Chine, le Bureau national des statistiques (BNS) a rapporté que le taux d'urbanisation a atteint 66,16 % en 2023, les jeunes populations quittant les zones rurales. L'adoption de moissonneuses portables a amélioré l'efficacité opérationnelle et réduit les besoins en main-d'œuvre manuelle. Selon Eurostat, dans l'Union européenne, les salaires agricoles ont augmenté de 12 % pour atteindre 34,4 USD par heure, principalement en raison de la réduction de la disponibilité de la main-d'œuvre immigrée saisonnière, soulignant la nécessité d'unités de moissonneuses de canne à sucre automotrices compactes.

Expansion des usines flexibles sucre-éthanol exigeant des machines à plus grand débit sur le terrain

L'augmentation de la production de sucre et la demande croissante de biocarburants stimulent l'expansion des usines et la modernisation des installations de traitement. Des investissements importants en machines indiquent une transition vers des systèmes de traitement intégrés. Les projets de production à grande échelle accroissent les besoins en capacité sur le terrain, nécessitant une modernisation rapide de la part des producteurs et des transformateurs. Le modèle d'usine intégrée sucre-éthanol devient essentiel pour les régions productrices de canne à sucre, combinant la production d'énergie avec le raffinage du sucre.

Modules télématiques/IA des équipementiers réduisant les pertes de billettes

Les équipements intègrent désormais des capteurs qui optimisent la hauteur de coupe et la qualité des billettes pendant l'opération. Les entreprises manufacturières étendent ces capacités technologiques dans les principales régions productrices de canne à sucre. La mise en œuvre de systèmes de maintenance prédictive améliore la fiabilité des équipements et réduit les interruptions opérationnelles, améliorant la gestion des flottes de récolte. Ces systèmes de surveillance permettent l'analyse des données au niveau du champ, améliorant le rendement et la durabilité des équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des machines à haute capacité dans les régions en développement | -1.2% | Afrique, Asie du Sud-Est, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Réseau de service après-vente limité dans les zones rurales | -0.8% | Régions en développement dans le monde entier | Long terme (≥ 4 ans) |

| Inadéquation des variétés de canne avec les conceptions de base de coupe existantes entraînant des dommages aux souches | -0.6% | Inde, Chine, géographies mineures | Moyen terme (2 à 4 ans) |

| Obstacles au financement car les moissonneuses sont rarement éligibles aux crédits d'impôt pour actifs verts | -0.5% | Petites exploitations dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des machines à haute capacité dans les régions en développement

Les besoins en capital importants pour les équipements de récolte à haute capacité empêchent de nombreux petits producteurs de mécaniser leurs opérations. Cet accès limité aux machines modernes a entraîné des baisses de productivité dans plusieurs régions. Bien que la récolte mécanique réduise les coûts à la tonne sur le long terme, l'investissement initial substantiel reste prohibitif. Le secteur explore des options de financement et des modèles de propriété coopérative comme solutions potentielles. Cependant, sans un accès plus large à la technologie, la mécanisation risque d'accentuer les inégalités existantes au sein du secteur de la canne à sucre.

Réseau de service après-vente limité dans les zones rurales

La concentration des concessionnaires d'équipements dans les zones urbaines entraîne des retards de réparation pendant les périodes critiques de récolte, affectant la qualité et le calendrier des récoltes. Les agriculteurs ruraux subissent des temps d'arrêt prolongés et des défis logistiques lorsque les équipements tombent en panne. Bien que les technologies de maintenance prédictive montrent un potentiel, leur efficacité dépend d'une connectivité de données fiable. L'infrastructure numérique inégale dans de nombreuses régions agricoles limite l'utilisation des diagnostics à distance. L'amélioration de la couverture des services dans toutes les zones agricoles est cruciale pour réaliser pleinement les avantages de la mécanisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions à coupeuses dominent les gains d'efficacité

Les moissonneuses à coupeuses dominent la taille du marché des moissonneuses de canne à sucre, représentant 71,35 % du chiffre d'affaires de 2025. Ces machines sont le premier choix pour les opérations à grande échelle en raison de leur compatibilité avec les usines à fort tonnage et leurs performances dans les conditions de canne feuillue. Les machines sont équipées de lames et d'extracteurs améliorés qui augmentent le débit et minimisent les temps d'arrêt. L'intégration avec des systèmes intelligents permet le réglage automatique de la pression des couteaux et la séparation des déchets, améliorant l'efficacité opérationnelle dans des conditions de terrain variables. Les moissonneuses à tiges entières maintiennent leur présence sur le marché dans des segments spécialisés où la perte minimale de jus est essentielle, notamment dans la production de sucre premium.

Les moissonneuses à tiges entières maintiennent un TCAC de 6,89 %, soutenu par la demande des producteurs de sucre premium et des régions axées sur la rétention du jus jusqu'en 2031. Avec le renforcement des restrictions sur le brûlage des champs, les conceptions à coupeuses offrent des capacités améliorées de gestion des résidus et une réduction des obstructions. Les fabricants développent des configurations de coupeuses spécifiques aux exigences agronomiques régionales, combinant fiabilité mécanique et capacités de récolte précises pour répondre aux réglementations environnementales et aux exigences opérationnelles.

Par mode de propulsion : les unités automotrices mènent l'automatisation

Les moissonneuses de canne à sucre automotrices constituent le cœur de l'automatisation du marché, captant 81,25 % de la part de marché des moissonneuses de canne à sucre en 2025 et atteignant un TCAC de 8,23 %. Ces machines optimisent les opérations grâce à des milliers d'ajustements automatiques quotidiens pour améliorer l'efficacité énergétique et minimiser les erreurs humaines. Leur position sur le marché reflète la transition vers l'agriculture de précision, intégrant le GPS, les moniteurs de rendement et la connectivité machine à machine comme caractéristiques standard. Les équipements montés sur tracteur et tractés restent pertinents pour les exploitations diversifiées, offrant une flexibilité multi-cultures malgré des capacités d'automatisation limitées.

Les unités automotrices se connectent à des plateformes en nuage pour l'analyse des performances et les conseils opérationnels. Ces moissonneuses s'intègrent dans des stratégies d'agriculture intelligente grâce à des écosystèmes numériques en expansion. Les fabricants développent des technologies sans conducteur vers une récolte autonome. Les systèmes automoteurs répondent à la hausse des coûts de main-d'œuvre et aux exigences de durabilité tout en offrant des solutions évolutives.

Par capacité en rangs : les systèmes multi-rangs gagnent du terrain

Les moissonneuses à rang unique maintiennent une part de marché de 67,20 % en 2025 en raison des aménagements de champs existants, tandis que les systèmes multi-rangs progressent à un TCAC de 7,55 %. Les têtes à double rang et plus grandes démontrent des avantages en termes d'efficacité, réduisant les passages dans les champs et la consommation de carburant. La région Centre-Sud du Brésil illustre cette transition vers des rangs plus larges. Les fabricants répondent aux problèmes de compactage du sol et de poids des machines grâce à des alliages plus légers et des chenilles à large contact.

Les essais sur le terrain démontrent une récupération accrue de la biomasse sans compromettre la qualité des billettes dans les systèmes multi-rangs. Les capacités d'espacement variable entre les rangs permettent aux têtes larges de fonctionner dans des plantations à largeurs mixtes. Les moissonneuses multi-rangs offrent des avantages en termes d'efficacité tout en minimisant l'impact environnemental, proposant des solutions pratiques pour moderniser les opérations de récolte.

Analyse géographique

L'Asie-Pacifique détient 54,65 % de la part de marché des moissonneuses de canne à sucre, soutenue par de vastes zones de culture et des politiques gouvernementales. La Chine et l'Inde augmentent leurs investissements en mécanisation pour faire face aux pénuries de main-d'œuvre et aux coûts opérationnels. En Inde, les usines coopératives du Maharashtra fournissent un financement conjoint pour les moissonneuses mécaniques afin d'assurer une récolte efficace et de réduire la dépendance aux travailleurs saisonniers. Le gouvernement thaïlandais offre des subventions pour accroître l'adoption parmi les agriculteurs de taille moyenne. La région connaît une collaboration accrue entre les fabricants locaux et les équipementiers mondiaux pour développer des technologies de récolte adaptées aux conditions locales.

L'Afrique, malgré sa part de marché actuellement plus faible, croît à un TCAC de 7,49 %. Les recherches indiquent des réductions de coûts substantielles grâce à la mécanisation par rapport à la récolte manuelle, notamment au Soudan. L'Afrique du Sud progresse technologiquement en intégrant des innovations telles que les drones de pulvérisation pour la gestion des cultures. Les gouvernements africains travaillent avec des institutions financières internationales pour créer des options de financement d'équipements, indiquant une transition à l'échelle du secteur vers des pratiques agricoles mécanisées et basées sur les données.

L'Amérique du Sud maintient sa position sur le marché, le Brésil produisant 705 millions de tonnes métriques en 2023/24. La Colombie et le Pérou suivent le Brésil dans l'adoption de modèles de moissonneuses à capacité moyenne. Les réglementations environnementales orientent les agriculteurs vers la récolte de canne verte et la production d'éthanol, tandis que les solutions numériques améliorent les opérations. En Amérique du Nord, le secteur sucrier de la Louisiane met en œuvre l'automatisation pour gérer les coûts de main-d'œuvre et se conformer aux exigences commerciales. L'Europe et le Moyen-Orient, avec des parts de marché plus faibles, privilégient la production de sucre durable et de spécialité, augmentant la demande d'équipements de récolte efficaces et respectueux de l'environnement.

Paysage concurrentiel

Le marché des moissonneuses de canne à sucre reste modérément consolidé, les cinq premiers fabricants contrôlant une part majeure de la taille du marché des moissonneuses de canne à sucre. CNH Industrial N.V. et Deere & Company se distinguent par des portefeuilles de produits complets et des plateformes numériques. Ces entreprises investissent dans l'IA, les technologies de capteurs et les solutions de connectivité pour améliorer l'intelligence des machines et les performances sur le terrain. Leur domination sur le marché leur confère un pouvoir de négociation significatif auprès des producteurs, leur permettant d'influencer les prix, les modèles de service et les normes technologiques dans toutes les régions. Les entreprises étendent leur présence sur les marchés émergents grâce à des partenariats stratégiques avec des fabricants nationaux.

Les entreprises se font concurrence par le biais de lancements de nouveaux produits, d'acquisitions et de collaborations régionales. La différenciation par les services est devenue cruciale, les concessionnaires offrant des garanties de disponibilité, des diagnostics à distance et des progiciels intégrés combinant des informations agronomiques avec l'analyse des données machines. Les prestataires de services de récolte sous contrat sont devenus des acheteurs clés, se concentrant sur les coûts totaux de possession, la disponibilité rapide des pièces et les outils de gestion de flotte pour les opérations multi-marques. Les fabricants régionaux en Chine et en Thaïlande gagnent des parts de marché en servant les acheteurs sensibles aux coûts grâce à des réseaux de services locaux, intensifiant la concurrence et mettant l'accent sur l'efficacité opérationnelle et la fiabilité des services.

Les fabricants régionaux d'Asie s'étendent vers le segment intermédiaire avec des produits conçus pour les acheteurs sensibles aux coûts. La concurrence sur le marché se concentre désormais sur la maintenance prédictive, les capacités d'automatisation et les offres de financement assorties d'incitations à la durabilité. Les réglementations en matière de sécurité et d'émissions continuent de créer des barrières à l'entrée pour les nouvelles entreprises tout en renforçant la position des marques multinationales sur le marché des moissonneuses de canne à sucre.

Leaders du secteur des moissonneuses de canne à sucre

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Tirth Agro Technology Private Limited (Shaktiman Agro)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la division Case IH de CNH Industrial N.V. a développé et testé une moissonneuse de canne à sucre Austoft 9000 fonctionnant à l'éthanol au Brésil. Le modèle actuel utilise un moteur diesel FPT Cursor 11, et l'entreprise développe une technologie compatible à l'éthanol pour soutenir des pratiques agricoles durables.

- Mai 2024 : LiuGong a lancé sa moissonneuse de canne à sucre S935TA à l'Agrishow Brésil. L'entreprise a lancé des essais sur le terrain à travers le Brésil pour optimiser les performances de la moissonneuse dans différentes conditions de culture, en mettant l'accent sur la durabilité et l'efficacité énergétique de la machine.

- Juillet 2023 : Case IH a lancé sa dernière série de moissonneuses de canne à sucre Austoft 9000 dans la région Moyen-Orient et Afrique. Elle intègre un moteur FPT Cursor 11 de 420 ch plus puissant avec un système hydraulique intelligent, offrant une capacité de travail accrue à des coûts d'exploitation réduits.

Portée du rapport mondial sur le marché des moissonneuses de canne à sucre

Une moissonneuse de canne à sucre est une grande machine agricole utilisée pour récolter et partiellement transformer la canne à sucre en coupant les tiges à la base, en effeuillant les feuilles et en éliminant les particules de poussière et de saleté. Le marché des moissonneuses de canne à sucre est segmenté par type en moissonneuses à tiges entières et moissonneuses à coupeuses, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique. Le rapport offre la taille du marché et les prévisions en volume (unités) et en valeur (USD) pour tous les segments susmentionnés.

| Moissonneuses à tiges entières |

| Moissonneuses à coupeuses / billettes |

| Automotrices |

| Montées sur tracteur / Tractées |

| Rang unique |

| Multi-rangs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Espagne | |

| Portugal | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Thaïlande | |

| Indonésie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Soudan | |

| Reste de l'Afrique |

| Par type | Moissonneuses à tiges entières | |

| Moissonneuses à coupeuses / billettes | ||

| Par mode de propulsion | Automotrices | |

| Montées sur tracteur / Tractées | ||

| Par capacité en rangs | Rang unique | |

| Multi-rangs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Espagne | ||

| Portugal | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Thaïlande | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Soudan | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moissonneuses de canne à sucre en 2026 ?

Il est évalué à 2,91 milliards USD, en progression vers 4,16 milliards USD d'ici 2031.

Quelle région mène les ventes de moissonneuses de canne à sucre ?

L'Asie-Pacifique représente 54,65 % du chiffre d'affaires mondial en raison de l'étendue des cultures en Chine, en Inde, en Thaïlande et en Indonésie.

Quel segment connaît la croissance la plus rapide en termes de mode de propulsion ?

Les unités automotrices enregistrent un TCAC de 8,23 %, portées par les contraintes de main-d'œuvre et les avantages de l'automatisation.

Qui sont les principaux acteurs du marché ?

CNH Industrial N.V. et Deere & Company détiennent ensemble près de la moitié du chiffre d'affaires total, suivis d'un petit groupe d'autres équipementiers mondiaux.

Dernière mise à jour de la page le: