Taille et part du marché du sucre liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.93 Millions de dollars américains |

| Taille du Marché (2031) | 120.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre liquide par Mordor Intelligence

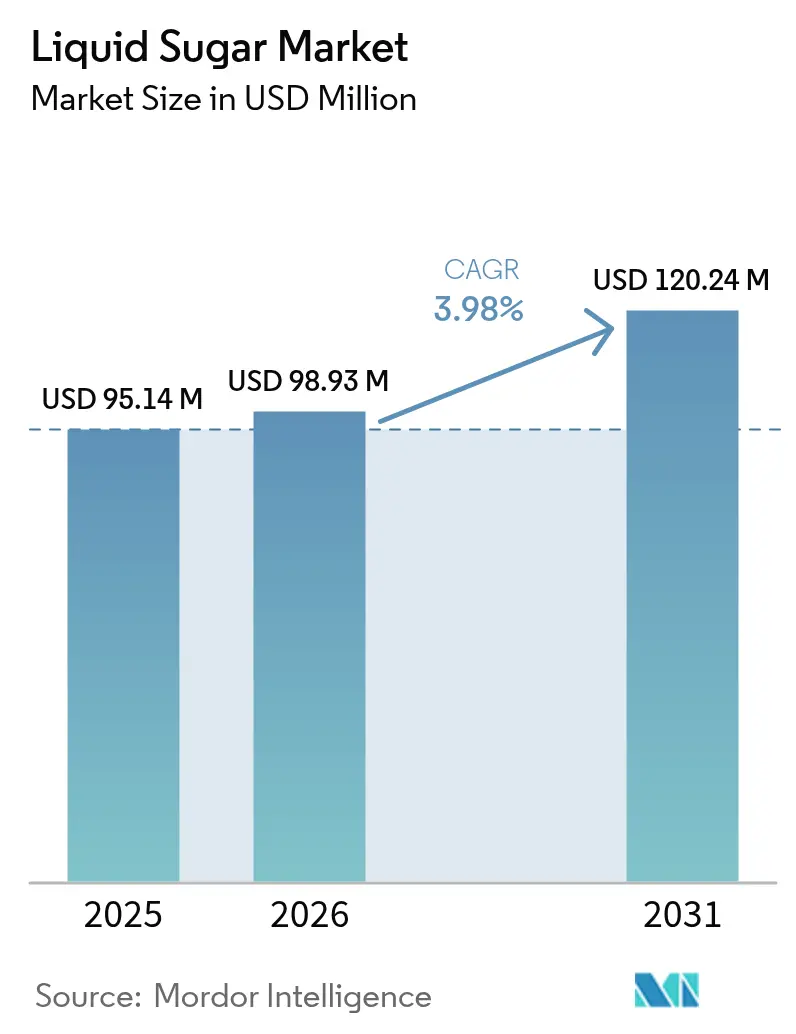

La taille du marché du sucre liquide était évaluée à 95,14 millions USD en 2025 et devrait croître de 98,93 millions USD en 2026 pour atteindre 120,24 millions USD d'ici 2031, à un CAGR de 3,98 % durant la période de prévision (2026-2031). Cette expansion découle du virage décisif des producteurs de boissons vers les formats prêts-à-boire, où la solubilité rapide du sucre liquide facilite les processus de transformation à froid et réduit la consommation d'énergie. Les modes de consommation axés sur la commodité renforcent ce changement, tandis que le contrôle réglementaire sur l'exactitude des étiquetages favorise les formulations liquides qui délivrent des valeurs Brix constantes. Les variantes certifiées biologiques gagnent du terrain à mesure que les transformateurs répondent aux préoccupations croissantes des consommateurs en matière de santé, bien que les contraintes d'approvisionnement tempèrent la croissance à court terme. Par ailleurs, la demande en excipients pharmaceutiques offre un second moteur pour le marché du sucre liquide, compte tenu de la conformité avérée du sucre liquide aux Bonnes Pratiques de Fabrication en vigueur. Les fluctuations des prix du sucre brut et les politiques de réduction du sucre motivées par des considérations sanitaires demeurent les principaux vents contraires.

Principaux enseignements du rapport

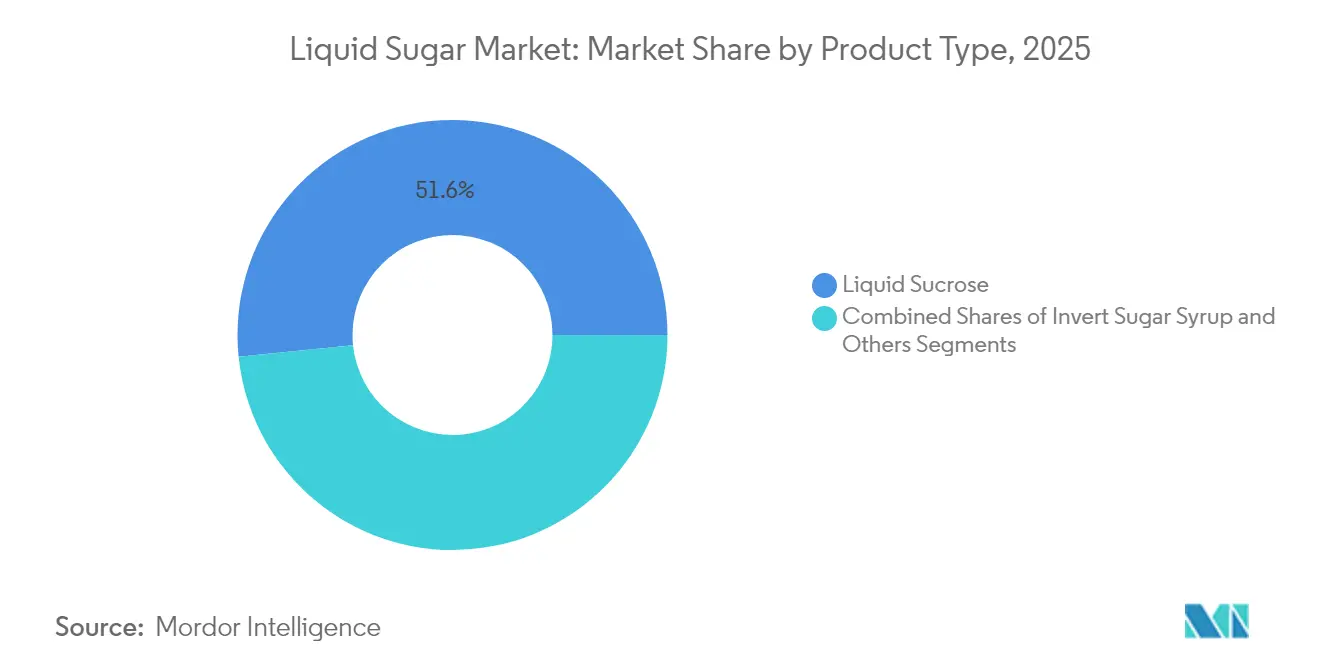

- Par type de produit, le saccharose liquide a dominé avec une part de revenus de 51,62 % en 2025, tandis que le sirop de sucre inverti devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par origine, les grades conventionnels représentaient 75,45 % des revenus de 2025, tandis que le sucre liquide biologique devrait afficher un CAGR de 7,48 % entre 2026 et 2031.

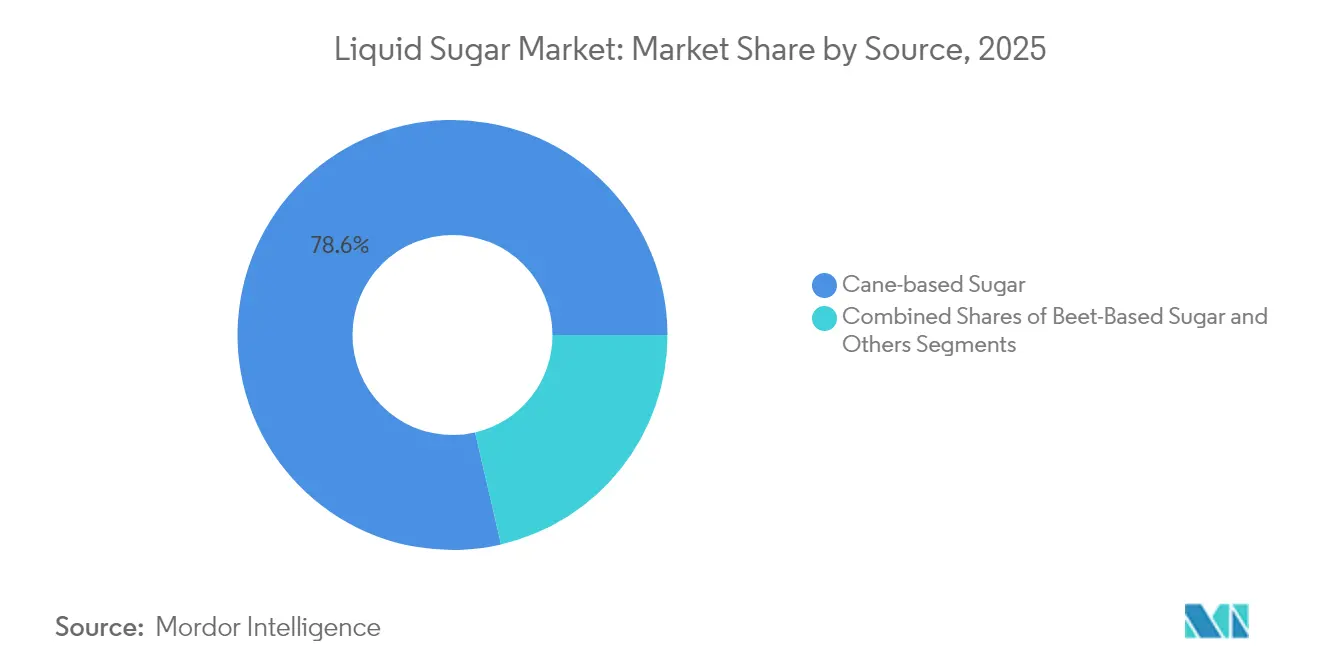

- Par source, les variantes à base de canne ont capturé 78,63 % de la production de 2025 ; le sucre liquide à base de betterave devrait croître à un CAGR de 5,43 % sur le même horizon.

- Par application, les boissons représentaient une part de 45,23 % de la taille du marché du sucre liquide en 2025 et progressent à un CAGR de 5,91 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,12 % des ventes mondiales de 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 5,61 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du sucre liquide

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante dans l'industrie des boissons | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans les applications de boulangerie et de confiserie | +0.8% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Capacités de mélange uniformes dans la fabrication alimentaire et des boissons | +0.6% | Régions mondiales de transformation alimentaire industrielle | Court terme (≤ 2 ans) |

| Demande croissante de l'industrie pharmaceutique | +0.4% | Marchés conformes aux réglementations en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'essor du marché du café prêt-à-boire et du cold brew stimule l'utilisation du sucre liquide | +0.7% | Centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Facilité de manipulation et de stockage par rapport au sucre granulé | +0.3% | Installations mondiales de transformation alimentaire industrielle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans l'industrie des boissons

La transformation structurelle du secteur des boissons vers des produits axés sur la commodité crée une demande soutenue pour les applications de sucre liquide que les alternatives cristallines traditionnelles ne peuvent pas satisfaire. Selon les Centres pour le Contrôle et la Prévention des Maladies[1]Centers for Disease Control and Prevention, " Sugary Drinks Consumption in the United States", www.cdc.gov, selon des données de 2024, 68 % des personnes dans le nord-est des États-Unis consommaient des boissons sucrées au moins une fois par jour. Ce changement reflète une reconnaissance plus profonde de l'industrie selon laquelle le sucre liquide élimine les retards de production liés à la dissolution tout en assurant une distribution homogène de la douceur dans les boissons transformées à froid. L'adoption du sucre liquide dans la production de boissons à grand volume entraîne une efficacité de fabrication accrue grâce à une manipulation rationalisée, une réduction des coûts de main-d'œuvre et un meilleur contrôle des processus, offrant des avantages économiques qui stimulent la croissance du marché. Les exigences d'étiquetage de la FDA concernant les déclarations précises de sucres ajoutés rendent le sucre liquide plus avantageux en raison de sa composition constante et de ses niveaux de concentration standardisés par rapport aux alternatives cristallines, qui peuvent varier en qualité et en taux de dissolution.

Adoption croissante dans les applications de boulangerie et de confiserie

Les fabricants de produits de boulangerie et de confiserie reconnaissent de plus en plus les avantages techniques du sucre liquide pour obtenir une rétention d'humidité constante et des profils de texture que le sucre cristallin ne peut pas délivrer de manière fiable. L'expansion du marché du chocolat en Asie-Pacifique, notamment en Chine et en Inde, stimule la demande d'applications de sucre liquide où un contrôle précis de la douceur permet aux fabricants d'adapter les produits aux préférences gustatives locales. Les opérations de boulangerie industrielle bénéficient de la capacité du sucre liquide à s'intégrer de manière transparente aux systèmes de mélange automatisés, réduisant la variabilité de la production et les taux de déchets. Les normes de contrôle qualité établies par des organisations telles que l'Organisation Asiatique de Productivité soulignent l'importance d'une performance constante des ingrédients dans les aliments transformés, faisant du sucre liquide une option attrayante pour les fabricants cherchant la conformité ISO et HACCP. L'adoption par le secteur de la confiserie s'accélère à mesure que les fabricants découvrent les performances supérieures du sucre liquide dans les applications sensibles à la température où les caractéristiques de dissolution du sucre cristallin créent des complications de traitement. Les marchés européens et nord-américains mènent cette tendance, les fabricants d'Asie-Pacifique adoptant rapidement des approches similaires pour répondre aux exigences de qualité à l'exportation.

Capacités de mélange uniformes dans la fabrication alimentaire et des boissons

Les considérations d'efficacité de fabrication stimulent l'adoption du sucre liquide alors que les transformateurs alimentaires cherchent à éliminer les goulots d'étranglement de dissolution qui affectent les applications de sucre cristallin dans la production à l'échelle industrielle. Les spécifications de saccharose liquide de United Sugars Corporation démontrent la précision technique réalisable avec les formulations liquides, notamment une teneur en saccharose de 99,85 % et une consistance Brix de 67,5 % qui garantit des performances prévisibles dans diverses applications. Les applications de transformation à froid bénéficient particulièrement des capacités d'intégration immédiate du sucre liquide, éliminant les coûts énergétiques et les délais associés à la dissolution du sucre cristallin. Les protocoles de sécurité alimentaire favorisent de plus en plus les systèmes de sucre liquide qui réduisent les risques de contamination grâce à des systèmes de manipulation fermés par rapport aux méthodes de transfert de sucre cristallin ouvertes. Les exigences de fabrication strictes de l'industrie pharmaceutique créent une demande supplémentaire pour les caractéristiques de performance constantes du sucre liquide dans les applications de formulation de médicaments. Les transformateurs alimentaires industriels signalent une réduction des temps de mélange lors du passage du sucre cristallin au sucre liquide, se traduisant directement par une capacité de production accrue et une consommation d'énergie réduite.

Demande croissante de l'industrie pharmaceutique

Les fabricants pharmaceutiques spécifient de plus en plus le sucre liquide pour les applications d'excipients où les exigences de conformité à la FDA exigent des caractéristiques de performance constantes que les alternatives cristallines ne peuvent pas délivrer de manière fiable. Les directives de la FDA sur les excipients pharmaceutiques soulignent l'importance critique de l'évaluation de la sécurité et de la qualité constante pour les ingrédients utilisés dans les formulations médicamenteuses, créant des avantages réglementaires pour les systèmes de sucre liquide avec des profils de pureté documentés. Les caractéristiques de dissolution supérieures du sucre liquide éliminent les problèmes de variabilité de la taille des particules qui peuvent compromettre la biodisponibilité des médicaments dans les applications de sucre cristallin. La production de sucre liquide de qualité pharmaceutique nécessite le respect des Bonnes Pratiques de Fabrication en vigueur (BPF) qui favorisent les systèmes de traitement liquide par rapport aux opérations de manipulation cristalline sujettes aux risques de contamination. Le secteur des préparations pour nourrissons représente une application particulièrement exigeante où les réglementations de la FDA exigent un contrôle précis des nutriments et des normes de sécurité que les formulations de sucre liquide peuvent satisfaire de manière plus constante que les alternatives cristallines. Les coûts de conformité réglementaire pour les applications pharmaceutiques justifient souvent la tarification premium du sucre liquide grâce à des exigences de validation réduites et à des procédures de contrôle qualité simplifiées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation excessive de sucre et à la hausse des taux de diabète | -0.9% | Mondial, avec l'impact le plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les alternatives aux édulcorants naturels et artificiels | -0.6% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations gouvernementales strictes sur la teneur en sucre dans les aliments et les boissons | -0.4% | Marchés développés avec des cadres réglementaires établis | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières de sucre brut | -0.3% | Régions dépendantes des chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation excessive de sucre et à la hausse des taux de diabète

Les initiatives de santé publique ciblant la consommation de sucre créent des pressions réglementaires et des pressions des consommateurs qui contraignent l'expansion du marché du sucre liquide dans les économies développées. L'établissement par la FDA d'une valeur de référence journalière de 50 grammes pour les sucres ajoutés reflète des preuves scientifiques croissantes reliant une consommation excessive de sucre au diabète et à l'obésité, créant des exigences d'étiquetage qui découragent les formulations de produits à haute teneur en sucre. Les pressions sur les coûts des soins de santé poussent les politiques gouvernementales à cibler de plus en plus la consommation de sucre par le biais de la fiscalité et des mandats d'étiquetage, les applications de sucre liquide faisant l'objet d'un examen particulier en raison de leur utilisation à l'échelle industrielle. La recommandation des Directives Alimentaires pour les Américains de limiter les sucres ajoutés à moins de 10 % des calories quotidiennes crée des contraintes de formulation pour les fabricants alimentaires qui ont un impact direct sur la demande de sucre liquide, selon la Food and Drug Administration des États-Unis[2]U.S. Food and Drug Administration, "Dietary Guidelines for Americans 2025-2030—Policy Document," www.fda.gov. Les campagnes de sensibilisation des consommateurs reliant la consommation de sucre aux résultats de maladies chroniques créent des vents contraires sur le marché qui obligent les fabricants à reformuler les produits avec une teneur réduite en sucre.

Préférence croissante des consommateurs pour les alternatives aux édulcorants naturels et artificiels

La conscience sanitaire des consommateurs stimule une demande soutenue pour des alternatives au sucre qui offrent une fonctionnalité édulcorante sans les implications caloriques et sanitaires associées aux produits sucrés traditionnels. La tendance des boissons prébiotiques démontre comment les fabricants répondent aux préférences des consommateurs en développant des produits qui éliminent les sucres ajoutés tout en maintenant la douceur grâce à des ingrédients alternatifs. La stévia et d'autres alternatives aux édulcorants naturels gagnent l'acceptation du marché à mesure que les technologies de transformation améliorent leurs profils gustatifs et réduisent les arrière-goûts qui limitaient auparavant l'adoption. Les technologies d'édulcorants artificiels continuent de progresser, avec de nouveaux composés offrant une stabilité et une fonctionnalité améliorées qui concurrencent directement les applications de sucre liquide. Le mouvement des aliments biologiques crée des attentes chez les consommateurs pour des produits à « étiquette propre » qui évitent les ingrédients de sucre transformé, favorisant les alternatives naturelles malgré des coûts plus élevés. Les fabricants alimentaires reformulent de plus en plus leurs produits pour répondre aux demandes des consommateurs en matière de teneur réduite en sucre, substituant souvent le sucre liquide par des systèmes d'édulcoration alternatifs. Les processus d'approbation réglementaire pour les nouvelles alternatives aux édulcorants s'accélèrent à mesure que les autorités sanitaires reconnaissent les avantages pour la santé publique des stratégies de réduction du sucre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Le sirop de sucre inverti progresse malgré la domination du saccharose

Le saccharose liquide maintient un leadership de marché dominant avec une part de 51,62 % en 2025, reflétant sa position établie dans les applications traditionnelles de transformation alimentaire où les fabricants privilégient les performances éprouvées par rapport à la fonctionnalité spécialisée. Cependant, le sirop de sucre inverti émerge comme le segment à la croissance la plus rapide à un CAGR de 5,12 % jusqu'en 2031, porté par ses performances supérieures dans les applications nécessitant une rétention d'humidité améliorée et la prévention de la cristallisation. L'adoption croissante par l'industrie pharmaceutique du sirop de sucre inverti pour les formulations médicamenteuses crée une demande à prix premium qui justifie les coûts de traitement supplémentaires par rapport au saccharose liquide standard. Les applications de boulangerie favorisent particulièrement la capacité du sirop de sucre inverti à prolonger la durée de conservation des produits grâce à une meilleure liaison de l'humidité, créant des avantages concurrentiels pour les fabricants desservant les canaux de distribution au détail.

Les autres variantes de sucre liquide capturent la part de marché restante grâce à des applications spécialisées dans la fabrication de confiseries et de produits pharmaceutiques où des propriétés fonctionnelles uniques justifient une tarification premium. L'expansion continue de l'industrie des boissons stimule une demande soutenue pour le saccharose liquide, tandis que les transformateurs alimentaires spécialisés spécifient de plus en plus le sirop de sucre inverti pour les applications nécessitant une stabilité améliorée. Les considérations d'efficacité de fabrication favorisent le saccharose liquide pour les applications à grand volume, tandis que le sirop de sucre inverti gagne du terrain dans les formulations de produits premium où les avantages fonctionnels l'emportent sur les considérations de coût. Les normes de contrôle qualité dans la transformation alimentaire reconnaissent de plus en plus les caractéristiques de performance constantes du sirop de sucre inverti, stimulant l'adoption parmi les fabricants cherchant à minimiser la variabilité de la production.

Par origine : Le segment biologique s'accélère, tandis que le conventionnel domine le marché

Le segment du sucre liquide biologique démontre une dynamique de croissance exceptionnelle à un CAGR de 7,48 % jusqu'en 2031, malgré le maintien d'une part de marché de 75,45 % par les produits conventionnels en 2025. Cette trajectoire de croissance reflète l'expansion plus large de la transformation des aliments biologiques, où les fabricants ont besoin d'ingrédients édulcorants certifiés biologiques pour maintenir les certifications de produits et répondre aux attentes des consommateurs. L'accent croissant de l'industrie des préparations pour nourrissons sur les formulations biologiques stimule une demande spécialisée pour le sucre liquide biologique qui répond aux exigences strictes de sécurité et de qualité de la FDA. Le sucre liquide conventionnel maintient sa domination du marché grâce à des chaînes d'approvisionnement établies et des avantages de coût qui s'avèrent décisifs dans les applications sensibles aux prix comme la production industrielle de boissons.

Cependant, la croissance rapide du segment biologique crée des opportunités pour les transformateurs prêts à investir dans la certification biologique et le développement de la chaîne d'approvisionnement. Les fabricants alimentaires spécifient de plus en plus le sucre liquide biologique pour les gammes de produits premium où la certification biologique justifie des coûts d'ingrédients plus élevés. L'expansion du marché des aliments biologiques en Asie-Pacifique crée des opportunités de croissance supplémentaires pour les fournisseurs de sucre liquide biologique capables de naviguer dans des exigences de certification internationales complexes. Les contraintes de la chaîne d'approvisionnement pour les matières premières biologiques créent des pénuries périodiques qui limitent la disponibilité du sucre liquide biologique, soutenant une tarification premium pour les fournisseurs qualifiés.

Par source : La domination du sucre à base de canne fait face à la concurrence du sucre à base de betterave

La diversification stratégique de la chaîne d'approvisionnement stimule la croissance du sucre liquide à base de betterave à un CAGR de 5,43 % jusqu'en 2031, malgré le maintien d'une part de marché de 78,63 % par les produits à base de canne en 2025. Les prévisions de l'USDA concernant le déclin de la production sucrière créent des préoccupations de sécurité d'approvisionnement qui favorisent les transformateurs disposant de sources de matières premières diversifiées, rendant les alternatives à base de betterave de plus en plus attrayantes pour la gestion des risques. Les impacts du changement climatique sur les régions de production de canne à sucre créent des incitations supplémentaires pour les fabricants à développer des chaînes d'approvisionnement à base de betterave comme assurance contre les perturbations liées aux conditions météorologiques. Les transformateurs alimentaires européens favorisent particulièrement le sucre liquide à base de betterave en raison des avantages de la chaîne d'approvisionnement régionale et des coûts de transport réduits par rapport aux alternatives à base de canne importées.

Le sucre liquide à base de canne maintient son leadership de marché grâce à une infrastructure de traitement établie et à la préférence des consommateurs pour les sources de sucre traditionnelles dans de nombreuses applications. Cependant, les différences de performance technique entre le sucre liquide à base de canne et à base de betterave s'avèrent minimes dans la plupart des applications, créant des opportunités de substitution basées sur des considérations économiques et de chaîne d'approvisionnement. Les exigences de qualité strictes de l'industrie pharmaceutique créent une demande spécialisée pour les variantes de sucre liquide à base de canne et de betterave qui répondent à des normes de pureté spécifiques. D'autres sources de sucre, y compris les alternatives à base de maïs, capturent des segments de marché de niche où une fonctionnalité spécialisée ou des avantages de coût justifient leur utilisation malgré une disponibilité limitée.

Par application : Les boissons mènent la croissance et la part du marché

Le double rôle du secteur des boissons en tant que leader du marché et moteur de croissance crée des dynamiques uniques où une part de marché de 45,23 % en 2025 se combine avec un CAGR de 5,91 % jusqu'en 2031 pour renforcer l'importance stratégique du segment. Les applications de café prêt-à-boire et de cold brew stimulent cette croissance grâce à des exigences spécialisées pour des systèmes d'édulcoration liquide qui fonctionnent efficacement dans des environnements de transformation à froid. La tendance des boissons prébiotiques démontre comment les fabricants tirent parti des performances constantes du sucre liquide pour obtenir des profils de saveurs complexes tout en maintenant l'efficacité de la production. Les applications de boulangerie bénéficient des propriétés de rétention d'humidité du sucre liquide qui prolongent la durée de conservation des produits, tandis que les fabricants de confiseries apprécient sa capacité à prévenir la cristallisation dans les formulations sensibles à la température.

Les applications pour aliments pour bébés représentent un créneau à forte croissance où les exigences de sécurité de la FDA créent des barrières pour les systèmes d'édulcoration alternatifs, favorisant le profil de sécurité documenté et les caractéristiques de qualité constantes du sucre liquide. Les applications pharmaceutiques commandent une tarification premium grâce à des exigences spécialisées pour le sucre liquide de qualité excipient qui répond à des normes de pureté et de sécurité strictes. D'autres applications, notamment la fabrication de produits laitiers et d'aliments transformés, fournissent une demande stable pour les systèmes de sucre liquide qui offrent des avantages opérationnels par rapport aux alternatives cristallines. L'innovation continue de l'industrie des boissons dans les produits fonctionnels et axés sur la santé crée une demande soutenue pour les applications de sucre liquide capables de s'intégrer à des systèmes d'ingrédients complexes tout en maintenant la conformité réglementaire.

Analyse géographique

L'Amérique du Nord détient une part de marché de 34,12 % en 2025, portée par une infrastructure de fabrication de boissons établie et des cadres réglementaires qui favorisent les applications de sucre liquide dans la transformation alimentaire. L'industrie de transformation alimentaire mature de la région crée une demande soutenue pour les systèmes de sucre liquide qui offrent des avantages d'efficacité opérationnelle par rapport aux alternatives cristallines. Les réglementations de la FDA exigeant un étiquetage précis des sucres ajoutés créent des avantages concurrentiels pour les applications de sucre liquide où une composition constante permet des déclarations nutritionnelles précises. Les grands fabricants de boissons comme Coca-Cola démontrent une innovation continue dans les applications de sucre liquide à travers des lancements de produits qui tirent parti des systèmes d'édulcoration liquide pour une fonctionnalité améliorée. L'expansion du segment du café prêt-à-boire crée une demande spécialisée pour les applications de sucre liquide qui fonctionnent efficacement dans des environnements de transformation à froid. Cependant, les tendances de conscience sanitaire et les pressions réglementaires ciblant la consommation de sucre créent des vents contraires qui pourraient contraindre la croissance à long terme dans les marchés nord-américains développés.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide à un CAGR de 5,61 % jusqu'en 2031, reflétant l'industrialisation rapide des capacités de transformation alimentaire et la hausse des revenus disponibles qui stimulent la consommation d'aliments emballés. L'expansion de l'industrie de transformation alimentaire en Chine crée une demande substantielle pour les applications de sucre liquide dans la fabrication de boissons et de confiseries, soutenue par une acceptation croissante des consommateurs pour les produits alimentaires emballés. L'infrastructure de transformation alimentaire en développement en Inde crée des opportunités pour les fournisseurs de sucre liquide capables de naviguer dans des exigences réglementaires complexes et d'établir des chaînes d'approvisionnement fiables. L'accent mis par le Japon sur les normes de contrôle qualité dans la transformation alimentaire crée une demande à prix premium pour les applications de sucre liquide qui répondent à des exigences strictes de sécurité et de cohérence de l'Organisation Asiatique de Productivité. Les marchés du chocolat et de la confiserie en expansion dans la région stimulent une demande spécialisée pour les applications de sucre liquide qui permettent aux fabricants d'adapter les produits aux préférences gustatives locales. Les défis de développement de la chaîne d'approvisionnement et la complexité réglementaire créent des barrières pour les fournisseurs internationaux de sucre liquide cherchant à entrer sur les marchés d'Asie-Pacifique, favorisant les transformateurs régionaux disposant de réseaux de distribution établis.

L'Europe maintient une présence stable sur le marché grâce à des industries de transformation alimentaire établies et à des cadres réglementaires qui soutiennent les applications de sucre liquide dans les secteurs de fabrication traditionnels. L'accent mis par la région sur la transformation des aliments biologiques crée une demande à prix premium pour le sucre liquide biologique certifié qui répond aux normes biologiques strictes de l'Union Européenne. Les perturbations de la chaîne d'approvisionnement liées au Brexit créent des opportunités pour les transformateurs européens de sucre liquide de capturer des parts de marché auprès des concurrents basés au Royaume-Uni confrontés à des barrières commerciales. La technologie avancée de transformation alimentaire en Allemagne crée une demande pour les applications de sucre liquide qui s'intègrent aux systèmes de fabrication automatisés. L'industrie des boissons mature de la région fournit une demande stable pour les applications de sucre liquide, tandis que les tendances émergentes de conscience sanitaire créent des défis pour les ingrédients à base de sucre sur les marchés européens.

Paysage réglementaire

À l'échelle mondiale, le sucre liquide utilisé dans les aliments et boissons est encadré par un ensemble de normes de composition, de systèmes de sécurité alimentaire et de règles d'étiquetage qui mettent de plus en plus l'accent sur la teneur mesurable en solides et la transparence des sucres ajoutés. Aux États-Unis, les agents sucrants relèvent du 21 CFR Part 168, et les exigences d'étiquetage de la FDA relatives aux sucres ajoutés renforcent la nécessité d'un contrôle et d'une documentation cohérents du Brix. La FDA a également inscrit parmi ses priorités pour 2026 l'avancement d'une règle proposée qui exigerait la soumission d'avis GRAS pour les nouvelles substances alimentaires, resserrant ainsi la voie de conformité pour les nouveaux systèmes d'édulcorants susceptibles de concurrencer ou d'être mélangés aux formulations de sucre liquide.

En Asie, la Chine a mis en œuvre la norme QB/T 4093-2023 relative au sucre liquide, entrée en vigueur le 1er juillet 2024, qui fixe des exigences en matière de caractéristiques sensorielles et chimiques, d'essais et d'étiquetage pour le sucre liquide dérivé de la canne, de la betterave ou du sucre brut. En Europe, l'étiquetage du glucose et des sirops de glucose-fructose est défini par la directive 2001/111/CE en fonction de la teneur en fructose, tandis que les évolutions des politiques commerciales et de transformation peuvent affecter l'économie des matières premières. L'UE a fixé des droits d'importation et des prix représentatifs actualisés pour la mélasse via le règlement d'exécution (UE) 2026/1003 et a suspendu les régimes de perfectionnement actif pour certains codes de sucre de canne brut destinés à la production de sucre blanc en mai 2026, effectif jusqu'au 27 mai 2027, ce qui peut influencer la manière dont les raffineurs s'approvisionnent et optimisent leurs intrants pour le sucre liquide et les sirops connexes.

Analyse de la chaîne de valeur

La chaîne de valeur du sucre liquide commence par les matières premières agricoles (principalement la canne à sucre et la betterave sucrière) et l'approvisionnement en sucre brut ou raffiné, suivis du raffinage et de la conversion en liquide. Le raffinage comprend généralement la refonte, la clarification (comme la carbonatation ou la phosphatation), la décoloration (par exemple via des résines échangeuses d'ions ou du charbon) et la filtration avant la standardisation de la concentration selon les spécifications du client. Pour le sucre liquide, le procédé se poursuit souvent par une dissolution contrôlée dans l'eau et une gestion rigoureuse du Brix afin de produire un flux d'édulcorant uniforme et pompable pour une manutention en circuit fermé.

En aval, la logistique et le stockage en vrac constituent des facteurs de différenciation clés par rapport au sucre cristallisé, nécessitant des camions-citernes ou des wagons-citernes dédiés, des cuves de qualité alimentaire appropriées et des contrôles de contamination pour préserver l'intégrité du produit, de la raffinerie jusqu'aux clients des secteurs des boissons, de la boulangerie, de la confiserie, de la nutrition infantile et pharmaceutique. Les raffineries intégrées (broyage plus raffinage) et les raffineries autonomes de sucre brut fournissent toutes deux du sucre liquide, mais les usines situées près de pôles de fabrication à fort volume peuvent réduire les coûts de transport et aider à gérer les risques liés à la température ou microbiens pendant le transport. Les contrôles basés sur l'HACCP, la traçabilité, ainsi que la documentation biologique ou de qualité pharmaceutique le cas échéant, créent des barrières de qualification des fournisseurs, tandis que la diversification entre les intrants de canne et de betterave est utilisée pour gérer les perturbations d'approvisionnement et la volatilité commerciale régionale.

Paysage concurrentiel

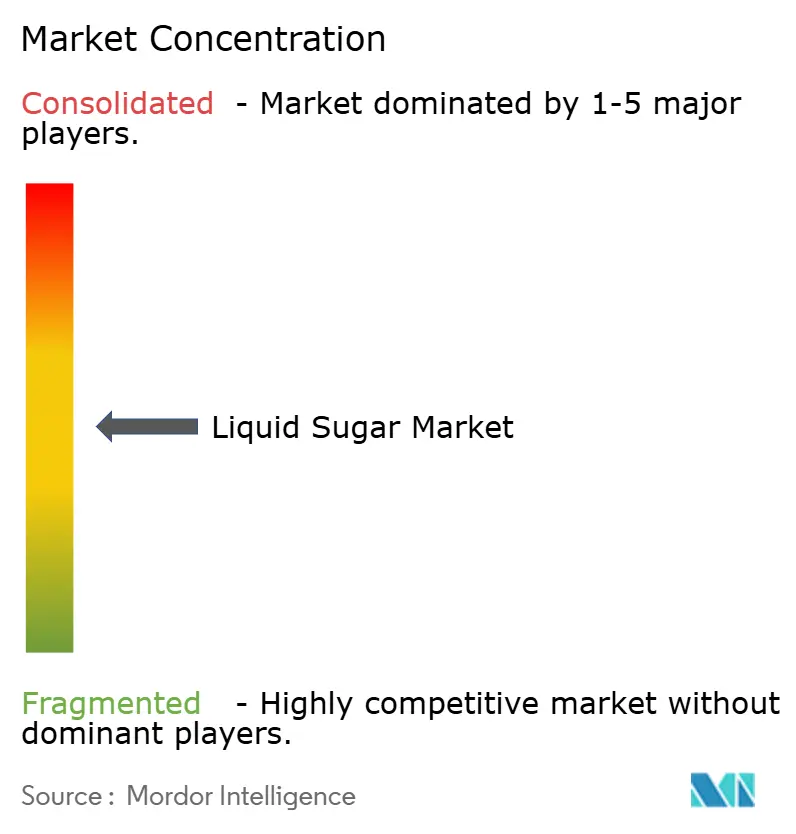

Le marché du sucre liquide maintient une concentration modérée, avec des transformateurs de sucre établis dominant l'industrie. Ces transformateurs utilisent leur infrastructure de raffinage existante pour capturer les primes du sucre liquide tout en maintenant des avantages de coût grâce à des chaînes d'approvisionnement intégrées. Les principaux acteurs du marché comprennent Cargill Inc., Archer Daniels Midland Company, Tate & Lyle Plc, Südzucker AG et ASR Group. Les entreprises concentrent désormais leurs stratégies concurrentielles sur les capacités technologiques et la conformité réglementaire plutôt que sur le leadership par les coûts, car les clients privilégient la cohérence de la qualité et la fiabilité de la chaîne d'approvisionnement. Le segment du sucre liquide de qualité pharmaceutique offre des opportunités de croissance, où les exigences strictes de conformité à la FDA créent des barrières à l'entrée pour les concurrents plus petits tout en permettant une tarification premium pour les fournisseurs qualifiés.

Le segment du sucre liquide biologique présente un potentiel de croissance pour les transformateurs qui investissent dans la certification et le développement de la chaîne d'approvisionnement, malgré une complexité opérationnelle accrue. Les nouveaux entrants sur le marché ciblent des applications spécialisées, notamment les préparations pour nourrissons et les excipients pharmaceutiques, où les exigences réglementaires favorisent les entreprises établies avec des antécédents de sécurité éprouvés. La dynamique du marché évolue vers des produits à valeur ajoutée et des applications spécialisées, créant des opportunités pour les entreprises dotées de solides capacités de recherche et développement. Les entreprises se concentrent de plus en plus sur le développement de chaînes d'approvisionnement durables et traçables pour répondre aux demandes croissantes des consommateurs en matière de transparence et de responsabilité environnementale. La capacité à maintenir une qualité constante tout en répondant à des exigences réglementaires strictes est devenue un facteur de différenciation clé sur le marché.

Les entreprises investissent dans des systèmes de manipulation automatisés et des technologies de contrôle qualité pour réduire les risques de contamination et améliorer l'efficacité de la production. Les fabricants performants mettent en œuvre des systèmes de traitement fermés conformes aux normes de fabrication pharmaceutique. L'intégration de technologies avancées est devenue cruciale pour maintenir un avantage concurrentiel sur le marché. Les leaders du marché développent des solutions innovantes pour répondre aux exigences spécifiques des clients et améliorer l'efficacité opérationnelle. L'accent mis sur l'avancement technologique et les mesures de contrôle qualité continue de façonner le paysage concurrentiel du marché du sucre liquide.

Leaders de l'industrie du sucre liquide

Cargill Inc

Archer Daniels Midland Company

Tate & Lyle Plc

Südzucker AG

ASR Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les projets de modernisation en 2026 mettent en évidence un espace disponible pour les fournisseurs capables de livrer des flux fiables de sucre liquide et de sirops connexes à l'échelle industrielle aux fabricants de boissons et d'aliments, avec des exigences de traitement et de traçabilité plus strictes. Parmi les exemples figurent l'achèvement par Sucro Can Canada de la construction d'une raffinerie de sucre de 135 millions CAD au port de Hamilton en avril 2026, et le lancement par ASR Group de la première phase d'une expansion de près de 800 millions USD à la raffinerie Domino Sugar Chalmette en Louisiane en mai 2026, ces deux projets signalant un investissement continu dans les infrastructures de raffinage nord-américaines susceptibles de soutenir une offre élargie de sucre liquide dans les couloirs de fabrication régionaux.

Les opportunités concernent également des constructions de raffinage économes en énergie et ancrées régionalement, qui réduisent la volatilité des coûts livrés et soutiennent des formulations liquides cohérentes pour les usines de traitement à froid et automatisées. En Inde, Shri Dutt India Private Limited a achevé une expansion à Kandla, passant de 1 000 à 2 500 tonnes par jour, en utilisant des technologies d'efficacité de procédé (recompression mécanique de la vapeur et cuiseurs discontinus à calandre en nid d'abeille). À Oman, la première raffinerie de sucre du port de Sohar a débuté une production commerciale progressive en janvier 2026, avec une capacité annuelle d'un million de tonnes, renforçant la disponibilité régionale pour les utilisateurs industriels. Du côté de l'offre, un approvisionnement plus formalisé en sucre brut pour stabiliser les opérations émerge également, comme l'accord de fourniture de sucre brut de mars 2026 entre Sucro Limited et HMC Farms LLC, soutenant son projet de raffinerie à University Park, dans l'Illinois, ce qui renforce l'intérêt des structures d'approvisionnement à long terme pour les producteurs de sucre liquide desservant des clients à fort débit.

Développements récents du secteur

- Mai 2026 : American Sugar Refining, Inc. (ASR Group) a lancé la première phase d'un projet de modernisation de 785 millions USD à la raffinerie Domino Sugar Chalmette, dans la paroisse de St. Bernard, en Louisiane. La phase initiale dépasse 200 millions USD et vise une infrastructure de raffinage améliorée qui soutient une efficacité et une fiabilité accrues pour l'approvisionnement en sucre industriel et en sucre liquide destiné à la fabrication alimentaire et de boissons en Amérique du Nord.

- Mars 2025 : Saraswati Sugar Mills (SSM) a lancé la production de sucre liquide inverti, l'usine ayant été établie par l'Indian Sugar and General Engineering Corporation (ISGEC). Cette mise en service ajoute une capacité spécialisée en sucre liquide en Inde et soutient la demande de formulation dans les boissons, la boulangerie et la confiserie, où les sirops invertis sont utilisés pour le contrôle de la cristallisation et la gestion de l'humidité.

- Février 2024 : Sucro Ltd. a annoncé des plans pour construire une raffinerie de sucre de canne dans la région du grand Chicago, incluant la production de sucre liquide spécialisé et des capacités de raffinage biologique, en plus d'autres lignes de sucre spécial. Le projet souligne un investissement continu dans la capacité de sucre liquide à proximité de grands marchés finaux de l'alimentation et des boissons, réduisant la dépendance à la fonte du sucre cristallisé côté client.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Le marché du sucre liquide est défini comme les revenus tirés des solutions de sucre vendues commercialement, où le saccharose est dissous dans l'eau à une concentration contrôlée, puis fourni pour être utilisé dans la production alimentaire et de boissons et des usages industriels similaires.

Exclusions de portée : sont exclus le sucre granulé sec, le sucre brut et les édulcorants liquides alternatifs qui ne sont pas des solutions de sucre à base de saccharose.

Aperçu de la segmentation

- Par type de produit

- Saccharose liquide

- Sirop de sucre inverti

- Autres

- Par origine

- Biologique

- Conventionnel

- Par source

- Sucre à base de canne

- Sucre à base de betterave

- Autres

- Par application

- Boissons

- Boulangerie

- Confiserie

- Aliments pour bébés

- Produits pharmaceutiques

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par les signaux publics de production et de commerce afin de cartographier la base d'approvisionnement en sucre et en sirops, puis examine la part généralement dirigée vers les canaux industriels. Les sources utilisées pour ce fondement incluent les statistiques sucrières de l'USDA, les séries de production de la FAOSTAT, les données commerciales UN Comtrade, ainsi que les publications des douanes nationales et des ministères de l'agriculture des principaux pays producteurs et consommateurs.

Pour relier l'offre à la demande, nous avons également examiné des normes et des notes de référence du Codex Alimentarius et des agences de sécurité alimentaire pertinentes, ainsi que des articles scientifiques évalués par des pairs sur la concentration et la manutention des sirops. Les rapports annuels des entreprises, les présentations aux investisseurs et la couverture médiatique fiable ont ensuite été utilisés pour corroborer les évolutions de capacité, les commentaires sur l'utilisation des usines et les signaux de demande d'usage final. Le cas échéant, des abonnements payants ont été utilisés pour les données financières et de renseignement des entreprises, et des bases de données de brevets ainsi que des vérifications d'importations et d'exportations au niveau des expéditions ont servi de contrôles croisés supplémentaires. Ces sources ne sont pas exhaustives, et nous nous sommes appuyés sur d'autres références publiques pour une vérification et une clarification supplémentaires.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de transformateurs de sucre, de distributeurs d'ingrédients et d'équipes d'approvisionnement ou de qualité de grands utilisateurs de l'alimentation et des boissons. Les réponses des participants ont été utilisées pour confirmer les fourchettes de concentration, les comportements typiques de tarification contractuelle et au comptant, ainsi que la fréquence à laquelle les acheteurs basculent entre les formats liquide et sec, ce qui a ensuite permis d'affiner les facteurs de conversion et les hypothèses d'adoption régionale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 15 % | APAC : 45 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Petits acteurs : 17 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est réalisé selon une approche descendante où la production de transformation du sucre, les flux commerciaux et les indicateurs d'utilisation industrielle sont reconstitués en un bassin de demande de sucre liquide par région, puis exprimés en termes de valeur à l'aide de fourchettes de prix observées. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, utilisant des volumes de fournisseurs échantillonnés, des vérifications des canaux de distribution et des indications de prix de vente moyen multipliés par le volume pour les applications clés, afin de valider les totaux et d'ajuster les valeurs aberrantes.

Les principales données suivies dans le modèle incluent les tendances de production de sucre raffiné, les indicateurs de production de boissons et de boulangerie, les parts d'utilisation industrielle du sucre, les fourchettes typiques de Brix ou de concentration utilisées dans la fabrication, et les mouvements de prix pour les contrats de sucre raffiné et de sucre liquide. Lorsque les vérifications ascendantes présentent des lacunes, les éléments manquants sont complétés par une allocation basée sur des ratios entre applications et régions, fondée sur des schémas d'adoption confirmés par entretiens et des contraintes logistiques pratiques.

La prévision est réalisée à l'aide d'une analyse de scénarios soutenue par un lissage des tendances sur les principaux moteurs, car la demande peut évoluer avec les cycles de production alimentaire et les variations des prix du sucre. Les hypothèses sur l'adoption et l'évolution des prix sont vérifiées par consensus d'experts issus des entretiens avant de finaliser les perspectives année par année.

Validation des données et cycle de mise à jour

La validation est effectuée par couches, en commençant par des vérifications de cohérence des unités et des révisions de conversion, puis en passant à des contrôles de variance par rapport à des signaux indépendants tels que la production de sucre, les importations et la production alimentaire et de boissons en aval. Si une région présente une fluctuation inhabituelle, nous réexaminons les hypothèses, revérifions les séries de sources et, si nécessaire, recontactons les participants du secteur pour comprendre si le changement est structurel ou temporaire.

Avant validation finale, le modèle est examiné par un autre analyste afin de confirmer les calculs, l'alignement du périmètre et la traçabilité des hypothèses clés vers une source claire ou une donnée d'entretien. Le rapport est actualisé selon un cycle annuel, et les évolutions importantes telles que les ajouts majeurs de capacité, les changements de politique commerciale ou les mouvements de prix marqués sont intégrées via des mises à jour intermédiaires. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché du sucre liquide selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le sucre liquide peuvent varier même lorsque les mêmes termes sont utilisés, car les équipes peuvent comptabiliser différents types de produits, traiter la géographie différemment, ou appliquer des facteurs de tarification et de conversion différents dans le temps. En pratique, l'écart est généralement lié à la manière dont le sucre liquide est distingué des édulcorants adjacents, ainsi qu'à la question de savoir si la tarification est tirée des références du sucre raffiné ou des prix réalisés des sirops industriels.

L'écart principal provient de l'inclusion ou non des édulcorants liquides non à base de saccharose ou de familles plus larges de sirops industriels, tandis que Mordor Intelligence ne comptabilise que les solutions de sucre liquide à base de saccharose tarifées pour le canal des ingrédients industriels, puis recoupe le total avec les hypothèses de concentration et les indicateurs de production alimentaire et de boissons.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 98,93 M USD (2026) | |

| Éditeur sectoriel A | 85,80 M USD (2026) | Utilise un bassin de demande plus restreint qui met l'accent sur des variantes de produits et des usages finaux sélectionnés, et peut s'appuyer davantage sur des valeurs d'année de référence déclarées, avec des preuves limitées de normalisation des prix entre régions. |

| Éditeur sectoriel B | 81,60 M USD (2024) | Ancre l'estimation sur une année antérieure et peut ne pas normaliser pleinement le calendrier des devises et l'évolution des prix industriels, ce qui peut sous-estimer le marché actuel lorsque les prix du sucre et le mix évoluent. |

Entre les trois chiffres, les différences s'expliquent principalement par ce qui est comptabilisé comme sucre liquide par rapport aux catégories de sirops voisines, et par la manière dont le prix et la sélection de l'année sont traités. Le fait de limiter le périmètre aux ventes de solutions de saccharose, puis de le valider à l'aide de contrôles de production, de commerce et de production en usage final, rend le chiffre de marché plus facile à suivre et à reproduire lors de la mise à jour du modèle.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du sucre liquide et ses perspectives de croissance ?

La taille du marché du sucre liquide est de 98,93 millions USD en 2026 et devrait atteindre 120,24 millions USD d'ici 2031, avec un CAGR de 3,98 %.

Quel segment d'application mène la demande de sucre liquide ?

Les boissons dominent avec une part de 45,23 % en 2025 et maintiennent la croissance la plus rapide à un CAGR de 5,91 % jusqu'en 2031, portées par les lignes de café prêt-à-boire, de sodas fonctionnels et d'eaux aromatisées.

À quelle vitesse le sucre liquide biologique se développe-t-il par rapport aux grades conventionnels ?

Le sucre liquide biologique enregistre un CAGR de 7,48 % pour 2026-2031, plus du double du rythme global du marché, alors que les propriétaires de marques poursuivent des certifications à étiquette propre.

Quelle région affiche le taux de croissance le plus élevé pour le sucre liquide ?

L'Asie-Pacifique est en tête avec un CAGR de 5,61 % jusqu'en 2031, propulsée par l'expansion des capacités de transformation alimentaire et la hausse de la consommation de la classe moyenne.

Dernière mise à jour de la page le: