Taille et part du marché des grues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.82 Milliards de dollars |

| Taille du Marché (2031) | 43.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grues par Mordor Intelligence

La taille du marché des grues devrait passer de 34,41 milliards USD en 2025 à 35,82 milliards USD en 2026 et devrait atteindre 43,78 milliards USD d'ici 2031, à un TCAC de 4,10 % sur la période 2026-2031. Les dépenses publiques stables, les mégaprojets privés à grande échelle et la transition mondiale vers les énergies renouvelables constituent le moteur central de la demande sur le marché des grues. Les programmes d'infrastructure gouvernementaux, menés par la loi américaine sur l'investissement dans les infrastructures et l'emploi, ont créé des carnets de commandes pluriannuels qui protègent les entrepreneurs des fluctuations économiques à court terme. L'éolien offshore, les parcs solaires et les modernisations du réseau électrique renforcent ces perspectives positives, en particulier pour les équipements spécialisés de levage lourd et maritime. Parallèlement, les mandats d'électrification stimulent les investissements dans les grues hybrides et entièrement électriques, tandis que l'adoption de la télématique améliore l'utilisation des flottes et réduit les temps d'arrêt. La concurrence s'intensifie à mesure que les acteurs établis accélèrent leur R&D sur les plateformes zéro émission et acquièrent des innovateurs de niche pour élargir leurs portefeuilles.

Points clés du rapport

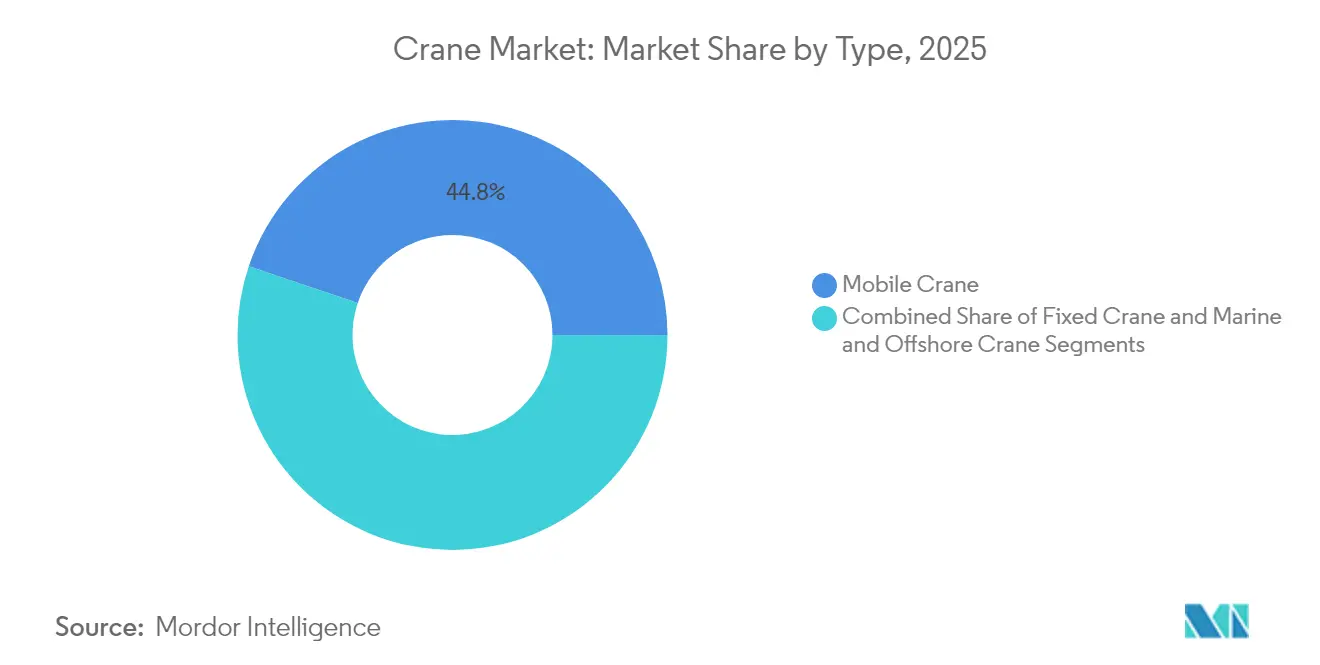

- Les grues mobiles ont dominé le marché par type avec 44,82 % de part en 2025, tandis que les grues marines et offshore devraient croître à un TCAC de 7,12 % d'ici 2031.

- Par capacité, la tranche 51-150 tonnes représentait 33,60 % de la taille du marché des grues en 2025 ; les capacités supérieures à 300 tonnes devraient se développer à un TCAC de 7,78 % entre 2026 et 2031.

- Par source d'énergie, le diesel représentait 79,55 % de la taille du marché des grues en 2025, tandis que les grues entièrement électriques progressent à un TCAC de 13,85 % jusqu'en 2031.

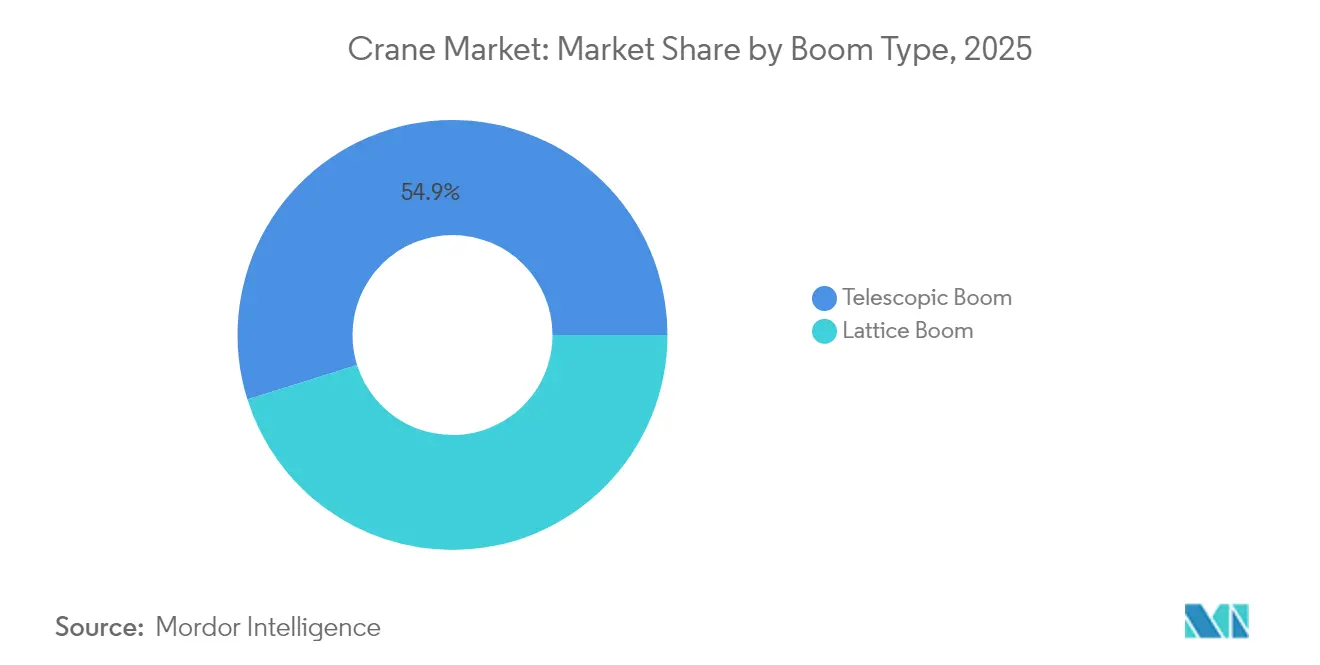

- Les systèmes télescopiques détenaient une part de revenus de 54,85 % par type de flèche en 2025 sur le marché des grues, tandis que les grues à flèche en treillis devraient enregistrer un TCAC de 5,72 % d'ici 2031.

- Par application, la construction et les mines ont contribué à hauteur de 49,35 % aux revenus de 2025, tandis que les applications dans le secteur de l'énergie et des services publics sont positionnées pour le TCAC le plus élevé de 8,41 % d'ici 2031.

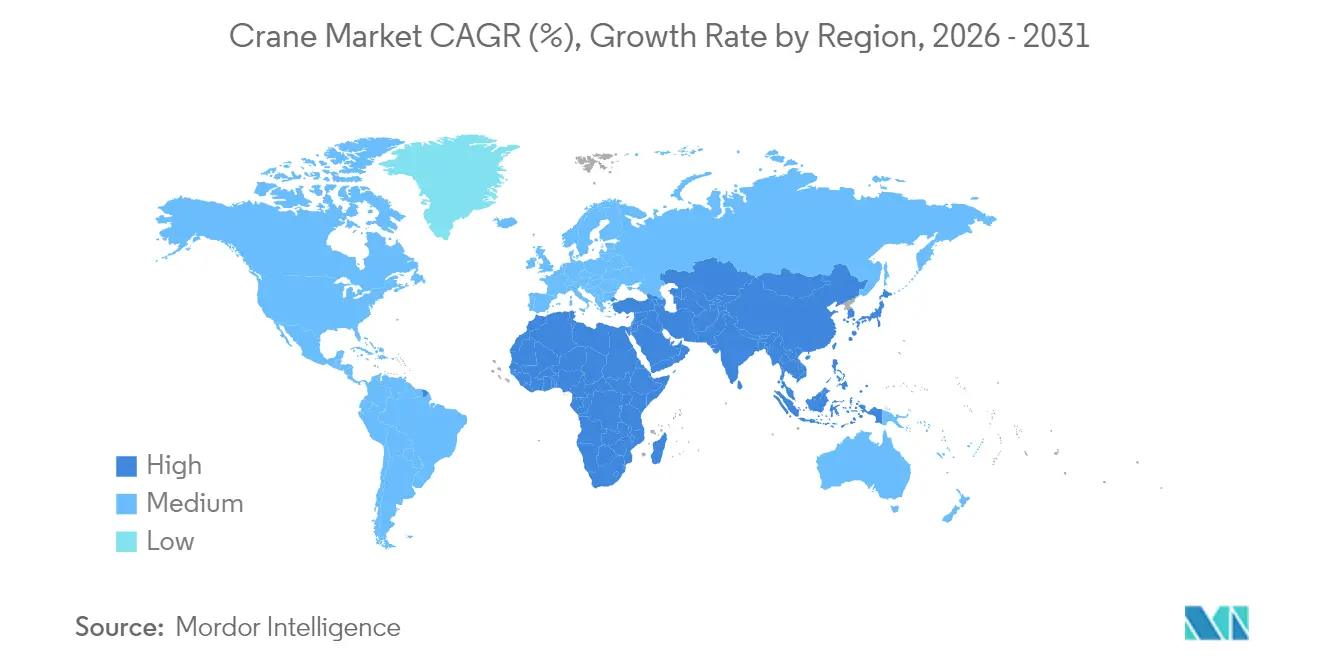

- Par géographie, l'Asie-Pacifique a capté 41,70 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait progresser à un TCAC de 6,38 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des grues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Développement croissant des infrastructures | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des installations d'énergies renouvelables | +1.0% | Mondial, porté par l'Europe et l'Amérique du Nord offshore | Long terme (≥ 4 ans) |

| Croissance industrielle dans les économies émergentes | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Urbanisation accélérée et pipelines de mégaprojets | +0.7% | Moyen-Orient et Afrique, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de grues hybrides/électriques pour la conformité aux émissions | +0.5% | Californie, UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Optimisation des flottes par la télématique | +0.3% | Amérique du Nord et UE, premiers adoptants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement croissant des infrastructures

La modernisation des infrastructures est devenue le principal catalyseur de la demande de grues, la loi sur l'investissement dans les infrastructures et l'emploi générant à elle seule plus de 1 200 milliards USD d'investissements planifiés dans les transports, l'énergie et les infrastructures numériques. L'ampleur de cette poussée infrastructurelle dépasse les projets routiers et de ponts traditionnels pour englober les centres de données, les usines de semi-conducteurs et les installations d'énergie propre qui nécessitent des capacités de levage lourd spécialisées. Les dépenses de construction devraient atteindre 2 130 milliards USD annuellement, les infrastructures publiques représentant une croissance d'environ 8 % d'une année sur l'autre[1]"L'état de l'industrie de la construction en 2024 et le rôle de l'affacturage : un regard vers l'avenir", IFA Commercial Factor, magazine.factoring.org.. Cette renaissance des infrastructures crée une visibilité pluriannuelle pour les opérateurs de grues, prolongeant les carnets de commandes bien au-delà de 2027. Le recours croissant aux techniques de construction modulaire dans les projets d'infrastructure stimule également la demande d'équipements de levage de précision capables de manipuler des composants préfabriqués pesant des centaines de tonnes. Le financement fédéral des infrastructures a permis aux États d'investir dans des programmes de développement de la main-d'œuvre, répondant à la pénurie critique d'opérateurs de grues certifiés qui pourrait autrement freiner la croissance du marché.

Essor des installations d'énergies renouvelables

La transition vers les énergies renouvelables remodèle fondamentalement la dynamique du marché des grues, les installations éoliennes offshore stimulant la demande de grues marines spécialisées capables de soulever des composants d'éoliennes dépassant 2 500 tonnes. Les navires d'installation d'éoliennes sont livrés avec des systèmes de grues de plus en plus sophistiqués, notamment le navire Wind Peak de Cadeler, capable de transporter sept ensembles complets d'éoliennes de 15 MW par chargement. L'ampleur du déploiement des énergies renouvelables est sans précédent, avec des entreprises comme Huisman développant des grues spécialisées pour l'installation d'éoliennes offshore et des plateformes à compensation de mouvement pour manipuler des composants à des hauteurs dépassant 150 mètres. Les installations solaires stimulent la demande de grues mobiles, notamment dans les projets à grande échelle où les panneaux et les systèmes de montage nécessitent un positionnement précis sur de vastes surfaces. La croissance du secteur des énergies renouvelables crée de nouvelles catégories d'application pour les grues, des plateformes éoliennes offshore flottantes aux installations solaires à concentration nécessitant des solutions de levage spécialisées. Cette transition énergétique devrait soutenir la croissance de la demande de grues bien au-delà des cycles de construction traditionnels, car les infrastructures d'énergies renouvelables nécessitent une maintenance continue et le remplacement de composants.

Croissance industrielle dans les économies émergentes

Les économies émergentes connaissent une renaissance manufacturière qui remodèle les schémas mondiaux de demande de grues, le marché des grues en Inde seul étant projeté à atteindre 1,92 milliard USD d'ici 2029 à un TCAC de 6,79 %. Cette croissance est portée par des initiatives gouvernementales telles que le programme d'incitation liée à la production en Inde et les investissements continus de la Chine dans les infrastructures malgré les ajustements du marché intérieur de la construction. Le déplacement géographique de la fabrication crée de nouveaux schémas de déploiement des grues, avec des entreprises comme XCMG déclarant 44 % de leur chiffre d'affaires total provenant des marchés étrangers, en hausse par rapport aux niveaux précédents. Les mégaprojets de fabrication dans la production de batteries et la fabrication de semi-conducteurs sont particulièrement gourmands en grues, nécessitant des équipements spécialisés pour les environnements de salle blanche et les opérations d'assemblage de précision. L'émergence de pôles de fabrication secondaires en Asie du Sud-Est et en Afrique crée une demande de grues mobiles et sur chenilles capables d'opérer dans des environnements difficiles et des infrastructures limitées. Cette diversification industrielle réduit la dépendance du marché des grues aux cycles de construction traditionnels et crée des schémas de demande plus stables à long terme.

Urbanisation accélérée et pipelines de mégaprojets

Les schémas de développement urbain évoluent vers des mégaprojets nécessitant des capacités de grue sans précédent sur le marché des grues. La production de construction en Arabie saoudite devrait atteindre 181,5 milliards USD d'ici 2028, le royaume devenant le plus grand marché de construction au monde. La région du Conseil de coopération du Golfe compte à elle seule plus de 2 000 milliards USD de mégaprojets planifiés ou en cours, créant une demande soutenue de grues à tour, de grues mobiles et d'équipements spécialisés de levage lourd. Ces mégaprojets se caractérisent par leur complexité et leur envergure, nécessitant des solutions de grue capables d'opérer dans des espaces urbains confinés tout en manipulant des composants de construction de plus en plus lourds. Les développements résidentiels de grande hauteur et à usage mixte stimulent la demande de grues plus hautes, avec des projets dans des villes comme Miami et Los Angeles nécessitant des grues atteignant des hauteurs allant jusqu'à 300 mètres. La concentration de mégaprojets dans des centres urbains spécifiques crée des pénuries régionales de grues et des taux de location plus élevés. Les contraintes de densité urbaine poussent également à l'innovation dans les conceptions de grues auto-montantes et compactes pouvant opérer efficacement dans des environnements à espace limité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -0.9% | Mondial, impactant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Cyclicité économique des dépenses de construction | -0.6% | Amérique du Nord et UE, avec effets de débordement | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs de grues certifiés | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Examen de l'empreinte carbone et reporting du berceau à la tombe | -0.3% | UE en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Le secteur des grues fait face à des pressions de coûts croissantes qui freinent l'expansion du marché, les nouvelles grues de levage lourd comme le modèle 31000 de Manitowoc atteignant des prix de 30 millions USD tout en nécessitant des investissements de maintenance continus substantiels. L'inflation des coûts des matériaux a augmenté les prix des intrants de construction d'une moyenne de 15 % sur les principaux marchés, impactant directement les coûts de fabrication des grues et les taux de location. Les taux d'intérêt élevés aggravent ces défis, les coûts de financement des équipements augmentant significativement et affectant les achats de grues et la demande de location. Les petits opérateurs de grues sont particulièrement vulnérables à ces pressions de coûts, car ils manquent de l'échelle nécessaire pour absorber les hausses de prix et pourraient être contraints de quitter le marché ou de se consolider avec des acteurs plus importants. La complexité des systèmes de grues modernes fait également augmenter les coûts de maintenance, nécessitant des techniciens spécialisés et des pièces de rechange coûteuses qui peuvent peser sur les budgets des opérateurs. Les coûts de formation des opérateurs certifiés augmentent, les programmes basés sur la simulation nécessitant des investissements initiaux substantiels malgré leurs avantages à long terme en termes de réduction du temps de formation et d'amélioration des résultats en matière de sécurité.

Cyclicité économique des dépenses de construction

La cyclicité des dépenses de construction continue de créer de la volatilité dans la demande de grues, les ventes d'équipements ayant connu une baisse de 8 % en 2024 après des contractions précédentes en 2022 et 2023. Les fluctuations des taux d'intérêt impactent directement le financement des projets de construction, les taux plus élevés retardant ou annulant des projets nécessitant d'importantes ressources en grues. Le secteur de la construction résidentielle, qui représente 51 % de l'activité des grues, reste particulièrement sensible aux variations des taux hypothécaires et aux conditions du marché immobilier. L'incertitude économique pousse les promoteurs de projets à retarder les grands démarrages de construction, créant des lacunes dans l'utilisation des grues et une pression sur les taux de location. La nature cyclique des dépenses de construction est aggravée par les variations régionales, certains marchés connaissant une croissance tandis que d'autres se contractent simultanément. Les baisses des bénéfices des entreprises, projetées à 4,5 % en 2024, réduisent les investissements de construction du secteur privé et augmentent la dépendance aux dépenses d'infrastructure gouvernementales pour soutenir la demande de grues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le segment maritime domine le boom de l'énergie offshore

Les grues mobiles maintiennent la plus grande part de marché à 44,82 % en 2025, reflétant leur polyvalence dans les applications de construction, d'infrastructure et industrielles. Le segment des grues mobiles bénéficie de son adaptabilité à divers chantiers et de la capacité à être rapidement déployées sur plusieurs projets, ce qui en fait le choix privilégié des entrepreneurs gérant des charges de travail variées. Les grues marines et offshore connaissent la trajectoire de croissance la plus forte à un TCAC de 7,12 % sur 2026-2031, portées par l'expansion sans précédent des installations éoliennes offshore et le besoin de solutions de levage spécialisées montées sur navires.

Les grues fixes, englobant les grues à tour et les systèmes aériens, jouent des rôles essentiels dans la construction de grande hauteur et les installations industrielles, avec une demande particulièrement forte dans les mégaprojets urbains au Moyen-Orient et en Asie-Pacifique. La croissance rapide du segment maritime et offshore reflète la nature spécialisée de l'installation d'éoliennes offshore, où les grues doivent opérer dans des environnements maritimes difficiles tout en manipulant des composants pesant des milliers de tonnes. Des entreprises comme Cadeler investissent massivement dans des navires d'installation d'éoliennes équipés de grues d'une capacité de 2 200 tonnes pour servir le marché croissant de l'éolien offshore. L'évolution vers des éoliennes offshore plus grandes stimule la demande de systèmes de grues marines de plus en plus sophistiqués capables de lever avec précision dans des conditions météorologiques difficiles.

Par capacité : la demande de levage lourd dépasse les 300 tonnes

Le segment 51-150 tonnes commande la plus grande part de marché à 33,60 % en 2025, représentant le point d'équilibre pour les applications générales de construction et industrielles. Le segment de capacité supérieure à 300 tonnes connaît la croissance la plus rapide à un TCAC de 7,78 % sur 2026-2031, reflétant l'évolution du secteur vers des mégaprojets nécessitant des capacités de levage sans précédent. Ce segment de capacité intermédiaire bénéficie de son équilibre entre capacité de levage et flexibilité opérationnelle, le rendant adapté à divers projets de construction, des bâtiments commerciaux au développement d'infrastructures.

Les applications de levage lourd sont portées par la construction de centrales nucléaires, d'installations pétrochimiques et de projets énergétiques offshore nécessitant des grues capables de soulever des composants de réacteurs, des modules de traitement et des assemblages de turbines pesant des centaines de tonnes. Le développement de la grue SK6000 de 6 000 tonnes de capacité de Mammoet illustre la poussée du secteur vers des capacités de levage ultra-lourd. Le segment jusqu'à 50 tonnes sert les petits projets de construction et les applications de maintenance, tandis que la tranche 151-300 tonnes répond aux besoins industriels et d'infrastructure à moyenne échelle. La grue sur chenilles de 3 600 tonnes de Zoomlion, établissant des records mondiaux pour le poids de levage unique, démontre l'avancement technologique dans les capacités de levage lourd. Les tendances de la construction modulaire stimulent la demande dans toutes les gammes de capacité, car les composants préfabriqués nécessitent des capacités de levage et de positionnement précises.

Par source d'énergie : la révolution électrique s'accélère

Le diesel reste la source d'énergie dominante avec 79,55 % de part de marché en 2025, reflétant l'infrastructure établie et la fiabilité éprouvée des systèmes à motorisation diesel. La domination continue du segment diesel découle de sa flexibilité opérationnelle, de ses capacités d'autonomie étendues et de l'infrastructure de service existante qui soutient la maintenance et le ravitaillement des équipements diesel. Les grues entièrement électriques représentent le segment de source d'énergie à la croissance la plus rapide à un TCAC de 13,85 % sur 2026-2031, portées par des réglementations strictes sur les émissions et des avantages opérationnels incluant la réduction du bruit, des coûts d'exploitation plus faibles et une précision améliorée.

Le segment hybride émerge comme une technologie de transition, offrant des émissions réduites tout en maintenant la flexibilité opérationnelle des systèmes diesel. Le mandat d'équipements zéro émission de la Californie pour les ports et les cours de triage ferroviaire accélère l'adoption électrique, avec plus de 90 % de pénétration d'équipements zéro émission requise d'ici 2036. Konecranes élargit son portefeuille électrifié avec des options d'alimentation modulaires, incluant des systèmes hybrides, à batterie et à pile à combustible à hydrogène. La transition vers l'énergie électrique crée de nouvelles exigences en matière d'infrastructure, les chantiers de construction et les ports investissant dans des systèmes de recharge pour soutenir les flottes de grues électriques. Les améliorations de la technologie des batteries étendent l'autonomie opérationnelle des grues électriques, les rendant viables pour des cycles de travail plus longs et réduisant la dépendance aux systèmes de secours diesel.

Par type de flèche : la domination télescopique face au défi de la flèche en treillis

Les grues à flèche télescopique maintiennent leur leadership sur le marché avec une part de 54,85 % en 2025, appréciées pour leurs capacités de mise en place rapide et leur polyvalence opérationnelle sur divers chantiers. Les grues à flèche en treillis connaissent une croissance plus rapide à un TCAC de 5,72 % sur 2026-2031, portées par leur capacité de levage supérieure et leur stabilité dans les applications de levage lourd. La domination du segment à flèche télescopique reflète son adéquation aux applications de grues mobiles où le déploiement rapide et le repositionnement sont des exigences opérationnelles critiques.

Les systèmes à flèche en treillis excellent dans les applications nécessitant une capacité de levage maximale et une portée étendue, les rendant préférés pour les projets industriels lourds, les installations d'éoliennes et les constructions à grande échelle. Le choix entre les types de flèches dépend de plus en plus des exigences spécifiques de l'application, les systèmes télescopiques étant privilégiés pour la construction générale et les systèmes en treillis préférés pour les opérations de levage lourd spécialisées. L'introduction par Manitowoc de la grue sur chenilles télescopique GHC200 avec une flèche principale de 56 mètres démontre l'innovation continue dans la technologie des flèches télescopiques. Le segment à flèche en treillis bénéficie de sa capacité à gérer des scénarios de levage extrêmes, notamment l'installation de composants de réacteurs nucléaires et d'assemblages d'éoliennes offshore. Les avancées technologiques dans les deux types de flèches améliorent leurs capacités respectives, les systèmes télescopiques atteignant une plus grande portée et les systèmes en treillis offrant une précision et une stabilité améliorées.

Par application : le secteur de l'énergie stimule la croissance

La construction et les mines maintiennent la plus grande part d'application à 49,35 % en 2025, portées par le développement continu des infrastructures et les projets de construction industrielle. La domination du segment construction et mines reflète le rôle fondamental des grues dans la construction d'infrastructures, des autoroutes et ponts aux développements commerciaux et résidentiels. Les applications dans le secteur de l'énergie et des services publics connaissent la croissance la plus rapide à un TCAC de 8,41 % sur 2026-2031, reflétant les investissements massifs dans les infrastructures d'énergies renouvelables et les projets de modernisation du réseau électrique.

La croissance rapide du segment énergie et services publics englobe à la fois les installations d'énergies renouvelables et la construction de centrales électriques traditionnelles, avec l'énergie nucléaire connaissant une renaissance nécessitant des capacités de levage lourd spécialisées. Les applications de construction navale et portuaire bénéficient de la croissance du commerce mondial et de l'expansion des installations de manutention de conteneurs, les systèmes portuaires automatisés stimulant la demande de technologies de grues sophistiquées. Les applications de fabrication industrielle sont en croissance à mesure que les entreprises investissent dans de nouvelles installations de production, notamment dans les semi-conducteurs, les batteries et les matériaux avancés. La logistique et l'entreposage représentent un domaine d'application émergent porté par la croissance du commerce électronique et le besoin de systèmes automatisés de manutention des matériaux. La diversification des applications des grues dans plusieurs secteurs réduit la dépendance du marché aux cycles de construction traditionnels et crée des schémas de demande plus stables.

Analyse géographique

L'Asie-Pacifique représentait 41,70 % des revenus du marché des grues en 2025, la Chine maintenant des dépenses élevées en travaux publics et l'Inde accélérant la construction d'usines. Les succès de l'automatisation des ports chinois, avec des grues de pont uniques atteignant en moyenne 60,9 mouvements de conteneurs par heure, illustrent le leadership régional en matière de performance de débit. Le budget de l'Union 2025 de l'Inde a maintenu des allocations élevées pour les infrastructures, soutenant la demande continue de grues sur chenilles et de grues à tour malgré la prudence liée à l'année électorale. Le Japon et la Corée du Sud affichent une croissance à un chiffre faible, portée par la maintenance et la modernisation des installations.

La région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 6,38 % entre 2026 et 2031. L'Arabie saoudite seule prévoit de déployer environ 20 000 grues à tour pour NEOM et les gigaprojets associés. Les coentreprises locales, telles que la nouvelle usine de Wolffkran et du Groupe Zamil, réduisent les délais d'importation et créent une chaîne d'approvisionnement localisée. Les prix élevés du pétrole canalisent les revenus vers des complexes pétrochimiques en aval qui s'appuient sur des grues sur chenilles de levage lourd, élargissant la diversité des applications.

L'Amérique du Nord bénéficie de la loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD, qui finance plus de 60 000 projets et soutient des charges de travail pluriannuelles. Le secteur américain de la location d'équipements devrait atteindre 77,3 milliards USD en 2025, les grues représentant une part significative. L'Europe fait face à des signaux mitigés : l'éolien offshore accélère la demande d'équipements, mais les taux d'intérêt élevés freinent les démarrages dans l'immobilier commercial. La reprise de l'Amérique latine dépend des prix des matières premières, tandis que les nouvelles enchères énergétiques brésiliennes stimulent les commandes régionales de levage lourd.

Paysage concurrentiel

Le secteur des grues présente une concentration modérée, les leaders mondiaux se développant par l'innovation et des acquisitions ciblées. Liebherr a généré 14,042 milliards EUR en 2023 et a réinvesti 634 millions EUR dans la R&D axée sur les machines autonomes et électriques. Tadano a renforcé son empreinte en Amérique du Nord grâce à l'acquisition de Manitex pour 223 millions USD, combinant l'expertise des camions-flèches avec les offres tout-terrain.

La course à la R&D se concentre sur les groupes motopropulseurs zéro émission, l'exploitation à distance et les diagnostics prédictifs. Konecranes a atteint une marge EBITA comparable de 14,3 % en 2024 en associant des contrats de service à la télématique, consolidant un modèle de revenus sur le cycle de vie. Les entrants chinois, notamment Zoomlion et XCMG, poursuivent une expansion agressive à l'étranger en établissant des centres de formation européens et des filiales de location qui abaissent les barrières à l'entrée pour les nouveaux clients.

Les partenariats axés sur la durabilité remodèlent les schémas d'approvisionnement. L'accord de 2,8 milliards USD de Liebherr pour fournir 475 camions miniers électriques à batterie à Fortescue souligne l'ampleur des investissements dans la décarbonisation. Mammoet et Cadeler co-développent des grues marines ultra-lourdes pour installer des éoliennes de nouvelle génération, brouillant davantage les frontières entre les sphères de la construction traditionnelle et de l'énergie.

Leaders du secteur des grues

Zoomlion Heavy Industry Science and Technology Co., Ltd

Liebherr Group

XCMG Group

Konecranes Plc

SANY Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Manitowoc a lancé le Potain Igo T 139 au bauma 2025, le présentant comme la plus grande grue auto-montante de sa gamme avec une capacité maximale de 8 tonnes et une intégration avancée de la télématique. Ce lancement représente une avancée significative dans les capacités de construction urbaine avec une conception à faible encombrement.

- Mars 2025 : Manitowoc a dévoilé sa plus grande grue sur chenilles télescopique, la GHC200. Elle dispose d'une capacité de 200 tonnes américaines et d'une flèche principale de 56 mètres conçue pour le levage lourd en terrains difficiles. La grue améliore les capacités des projets d'énergies renouvelables avec un potentiel de fonctionnement entièrement électrique.

- Janvier 2025 : Tadano a annoncé l'acquisition de l'activité de systèmes de transport d'IHI Transport Machinery, élargissant son portefeuille de produits de levage avec des grues à mât grimpant, des grues portuaires et des grues pour l'énergie éolienne. L'acquisition renforce la position de Tadano sur le marché de l'éolien offshore.

Portée du rapport mondial sur le marché des grues

Une grue est une machine utilisée pour soulever et déplacer des charges lourdes, des machines, des matériaux et des marchandises à diverses fins. Elle est utilisée dans différents secteurs, de la construction à la fabrication en passant par la construction navale et le chargement de matériaux.

Le marché des grues est segmenté par type, type d'application et géographie.

Par type, le marché est segmenté en grues mobiles, grues fixes et grues marines et offshore. Sous les grues mobiles, le marché est subdivisé en grues tout-terrain, grues tout-terrain compactes, grues sur chenilles, grues montées sur camion et autres grues mobiles. Sous les grues fixes, le marché est subdivisé en monorail et suspendu, grues aériennes sur rail et grues à tour. Sous les grues marines et offshore, le marché est subdivisé en grues portuaires mobiles, grues portuaires fixes, grues offshore et grues de navire.

Par type d'application, le marché est segmenté en construction et mines, marine et offshore, et applications industrielles.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) pour tous les segments ci-dessus.

| Grue mobile | Grue tout-terrain |

| Grue tout-terrain compacte | |

| Grue sur chenilles | |

| Grue montée sur camion | |

| Autres grues mobiles | |

| Grue fixe | Monorail et suspendu |

| Aérien sur rail | |

| Grue à tour | |

| Grue marine et offshore | Grue portuaire mobile |

| Grue portuaire fixe | |

| Grue offshore | |

| Grue de navire |

| Jusqu'à 50 T |

| 51 à 150 T |

| 151 à 300 T |

| Au-dessus de 300 T |

| Diesel |

| Hybride |

| Entièrement électrique |

| Flèche en treillis |

| Flèche télescopique |

| Construction et mines |

| Énergie et services publics |

| Construction navale et ports |

| Fabrication industrielle |

| Logistique et entreposage |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Grue mobile | Grue tout-terrain |

| Grue tout-terrain compacte | ||

| Grue sur chenilles | ||

| Grue montée sur camion | ||

| Autres grues mobiles | ||

| Grue fixe | Monorail et suspendu | |

| Aérien sur rail | ||

| Grue à tour | ||

| Grue marine et offshore | Grue portuaire mobile | |

| Grue portuaire fixe | ||

| Grue offshore | ||

| Grue de navire | ||

| Par capacité | Jusqu'à 50 T | |

| 51 à 150 T | ||

| 151 à 300 T | ||

| Au-dessus de 300 T | ||

| Par source d'énergie | Diesel | |

| Hybride | ||

| Entièrement électrique | ||

| Par type de flèche | Flèche en treillis | |

| Flèche télescopique | ||

| Par application | Construction et mines | |

| Énergie et services publics | ||

| Construction navale et ports | ||

| Fabrication industrielle | ||

| Logistique et entreposage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des grues ?

La taille du marché des grues s'élevait à 35,82 milliards USD en 2026 et devrait atteindre 43,78 milliards USD d'ici 2031.

Quel type de grue détient la plus grande part de revenus ?

Les grues mobiles ont dominé avec 44,82 % de part du marché des grues en 2025 en raison de leur polyvalence dans les projets d'infrastructure et industriels.

Pourquoi les grues électriques connaissent-elles une croissance aussi rapide ?

Des règles d'émissions strictes en Californie, dans l'Union européenne et en Chine entraînent un TCAC de 13,85 % pour les modèles entièrement électriques, soutenu par des coûts d'exploitation plus faibles et une réduction du bruit sur les chantiers.

Quelle région affiche la croissance de la demande la plus rapide ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 6,38 % de 2026 à 2031, portée par le pipeline de mégaprojets Vision 2030 de l'Arabie saoudite.

Dernière mise à jour de la page le: