Taille et part du marché du cigare

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.73 Milliards de dollars |

| Taille du Marché (2031) | 77.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

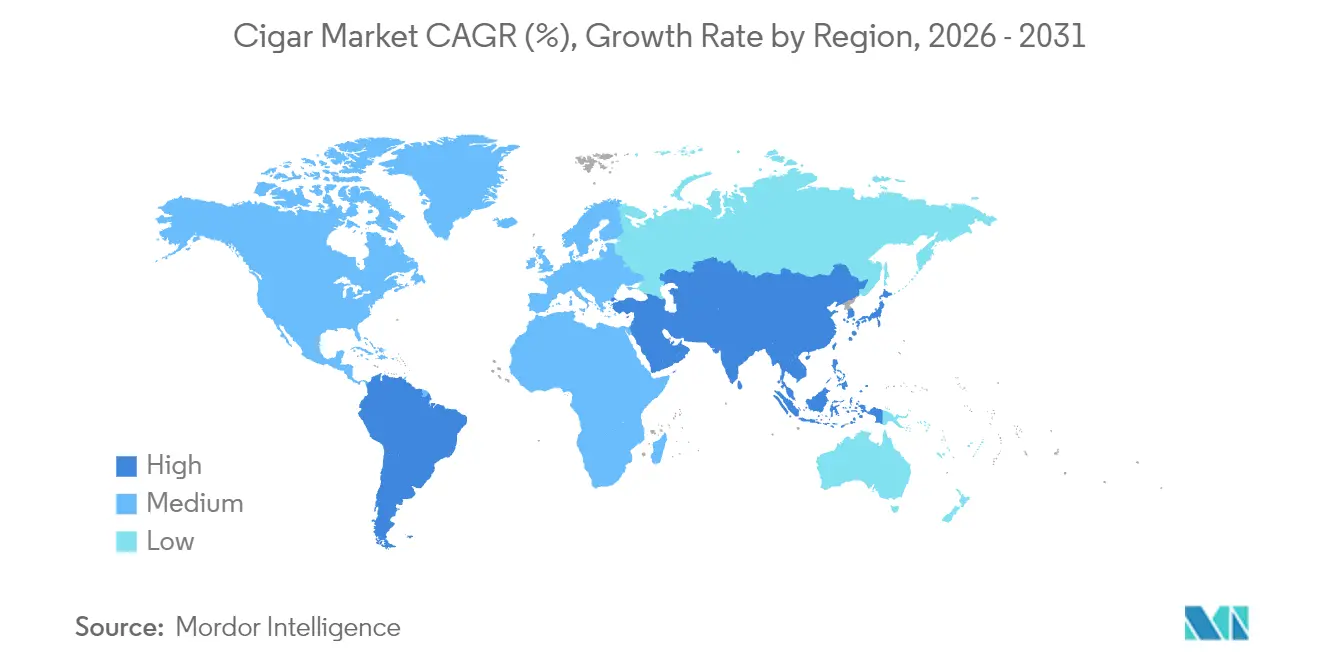

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

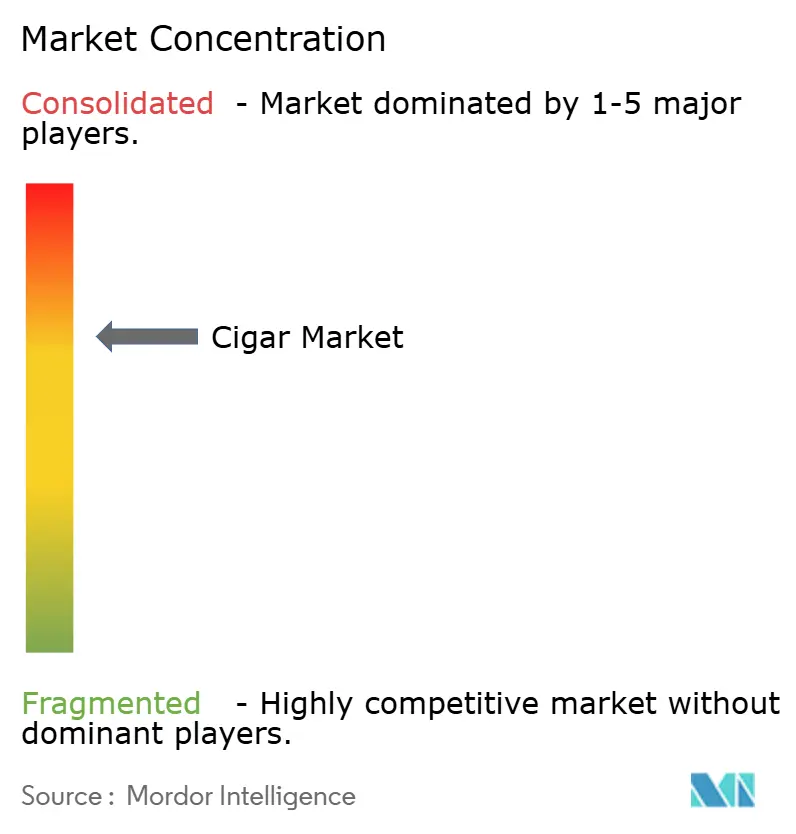

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cigare par Mordor Intelligence

La taille du marché du cigare devrait passer de 56,70 milliards USD en 2025 à 59,73 milliards USD en 2026 et devrait atteindre 77,39 milliards USD d'ici 2031, à un CAGR de 5,34 % sur la période 2026-2031. Les fabricants du marché bénéficient de la tarification premium des cigares roulés à la main et des éditions limitées, ce qui leur permet de gérer efficacement l'impact de la fiscalité accrue et de la hausse des coûts des matières premières. La région Asie-Pacifique affiche une expansion remarquable du marché, portée par sa population importante de particuliers fortunés, la reprise continue du tourisme international et l'acceptation culturelle croissante des cigares en tant qu'articles de luxe prestigieux. Pour maintenir leur position sur le marché, les fabricants investissent dans le développement de variétés de tabac issues de régions géographiques spécifiques et mettent en œuvre des technologies de stockage avancées, garantissant ainsi la qualité des produits et soutenant leurs stratégies de tarification premium sur le marché.

Principaux enseignements du rapport

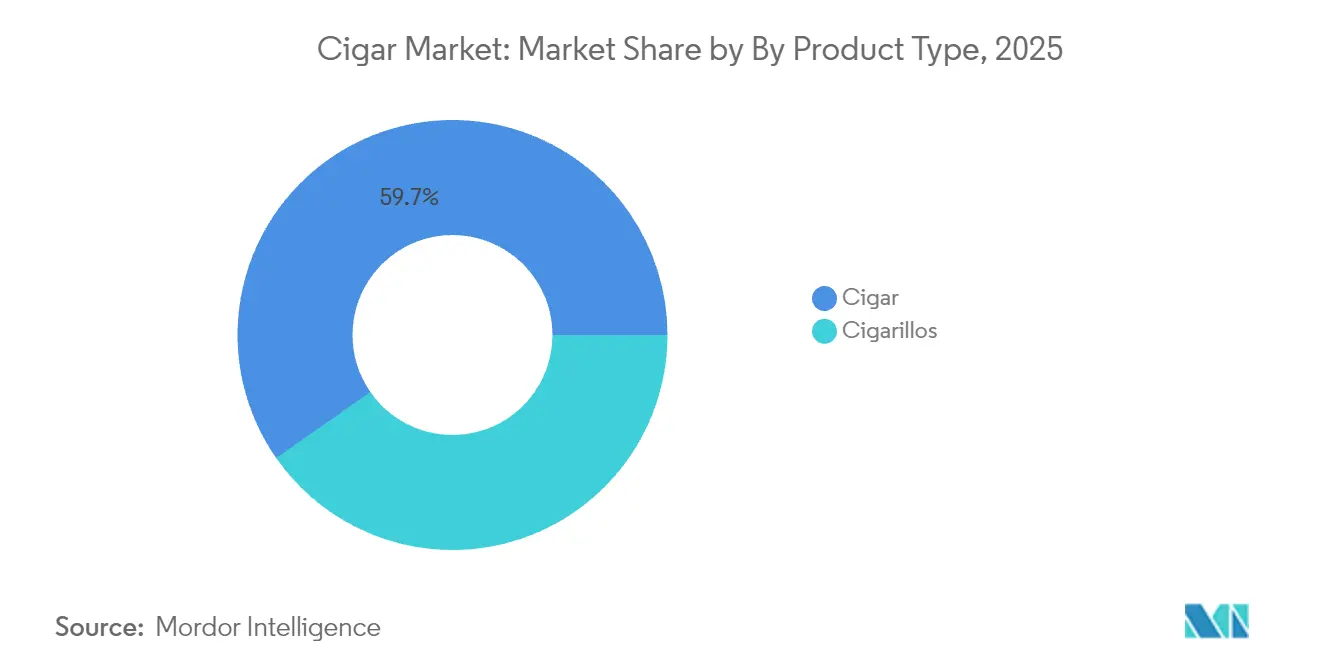

- Par type de produit, les cigares traditionnels ont dominé avec 59,68 % de la part de marché mondiale du cigare en 2025, tandis que les cigarillos devraient progresser à un CAGR de 6,21 % jusqu'en 2031.

- Par saveur, les variantes non aromatisées représentaient 65,96 % de la taille du marché mondial du cigare en 2025 ; les offres aromatisées progresseront à un CAGR de 6,53 % jusqu'en 2031.

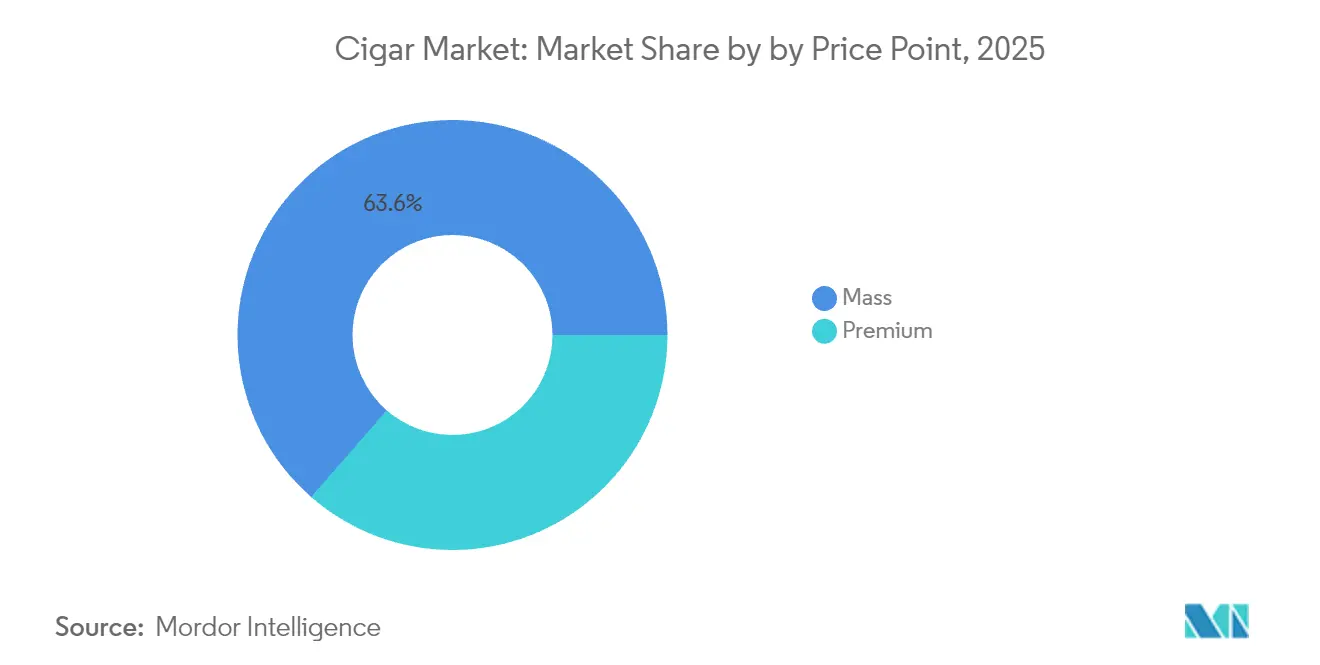

- Par gamme de prix, les cigares d'entrée de gamme représentaient 63,58 % de la taille du marché mondial du cigare en 2025, tandis que les gammes premium devraient se développer à un CAGR de 6,44 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne contrôlaient 87,94 % de la part de marché mondiale du cigare en 2025 ; les plateformes en ligne enregistreront le CAGR le plus rapide à 7,38 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 54,21 % de la part de marché mondiale du cigare en 2025 et maintiendra le CAGR le plus élevé à 6,38 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cigare

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des cigares premium et roulés à la main | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovation produit dans les mélanges et l'emballage de cigares | +0.8% | Mondial, porté par la République dominicaine et le Nicaragua | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les produits de luxe et symboles de statut social | +1.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des marques de cigares de boutique et artisanales | +0.7% | Amérique du Nord et Europe, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la technologie des humidors pour une meilleure conservation | +0.4% | Mondial, concentré dans les segments premium | Court terme (≤ 2 ans) |

| Expansion des canaux de vente au détail en ligne pour les cigares | +0.6% | Mondial, adoption la plus rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des cigares premium et roulés à la main

Les cigares premium faits à la main représentent un segment restreint mais très précieux du marché total du cigare, les importations des États-Unis affichant une croissance régulière au cours de l'année en cours. Ce segment fait preuve d'une résilience remarquable en période d'incertitude économique, les consommateurs maintenant leurs achats de tabac de luxe tout en réduisant leurs dépenses dans d'autres catégories. Le Nicaragua maintient sa position de premier exportateur de cigares faits à la main, tandis que la République dominicaine a connu une croissance substantielle de ses exportations, indiquant un changement significatif dans la dynamique de la chaîne d'approvisionnement au-delà de la production cubaine traditionnelle. Le marché continue d'évoluer à mesure que les consommateurs du segment d'entrée de gamme se tournent de plus en plus vers les produits artisanaux, influencés par l'engagement sur les réseaux sociaux et l'évolution des préférences de consommation axées sur les expériences premium. Le paysage tarifaire a notablement évolué à la hausse, les cigares premium d'entrée de gamme atteignant des prix plus élevés, les buralistes ajustant leurs prix en réponse à l'augmentation des coûts de fabrication.

Innovation produit dans les mélanges et l'emballage de cigares

Le secteur de la fabrication du tabac en République dominicaine a démontré des progrès remarquables, atteignant 1,14 milliard USD d'exportations en 2023 [1]Source : Observatoire de la complexité économique (OEC), "Cigares, cigarillos et cigarillos, contenant du tabac," oec.world. Cette réussite découle d'investissements substantiels dans des installations climatisées avancées et des systèmes robustes d'assurance qualité conformes aux normes internationales rigoureuses. S'inspirant de l'industrie viticole, les fabricants sélectionnent et valorisent soigneusement des régions de culture spécifiques et des feuilles de tabac millésimées, créant des produits distinctifs qui résonnent auprès des segments de marché premium. Grâce à une attention méticuleuse portée aux processus de séchage et de fermentation, les producteurs développent des profils aromatiques raffinés qui répondent aux préférences des consommateurs. L'industrie a également adopté des solutions d'emballage innovantes, mettant en œuvre des mécanismes sophistiqués de contrôle de l'humidité et des scellés inviolables sécurisés. Ces avancées garantissent une qualité de produit constante sur l'ensemble des réseaux de distribution étendus, bénéficiant particulièrement aux canaux de vente en ligne en pleine croissance.

Préférence croissante des consommateurs pour les produits de luxe et symboles de statut social

La consommation de cigares est devenue un indicateur significatif de statut social, dépassant les schémas traditionnels de consommation de tabac, les consommateurs percevant de plus en plus les cigares premium comme des articles de luxe sophistiqués comparables aux grands vins ou aux spiritueux haut de gamme. La région Asie-Pacifique maintient une part de marché substantielle de 54,63 %, témoignant de la richesse croissante dans les économies émergentes où les cigares premium sont devenus des symboles établis de réussite professionnelle et de sophistication culturelle. La reprise substantielle du tourisme en Asie du Sud-Est, marquée par une augmentation de 32 % des arrivées de visiteurs au cours du premier semestre 2024, a renforcé la demande de produits du tabac de luxe dans les hôtels, les complexes hôteliers et les établissements d'accueil haut de gamme [2]Source : Banque asiatique de développement, "Perspectives de l'Asie du Sud-Est – Septembre 2024," adb.org. La prévalence des pratiques de cadeaux d'entreprise et des comportements de consommation lors d'occasions spéciales continue de soutenir les stratégies de tarification premium, protégeant efficacement les fabricants des baisses de volume observées dans les segments d'entrée de gamme. Cette transformation des modes de consommation permet aux entreprises de préserver leurs marges bénéficiaires malgré le renforcement de la surveillance réglementaire et la mise en œuvre de taxes dans les principales régions du marché.

Croissance des marques de cigares de boutique et artisanales

Les producteurs de cigares en petites séries augmentent progressivement leur part de marché en misant sur un savoir-faire méticuleux, des volumes de production maîtrisés et en favorisant des relations personnelles via des canaux de vente directe aux consommateurs. Ces fabricants de boutique exploitent efficacement les plateformes de réseaux sociaux et les événements immersifs pour établir des relations solides avec leurs clients, séduisant particulièrement les jeunes consommateurs aisés qui valorisent l'authenticité par rapport à la production de masse. En s'associant à des exploitations tabacoles individuelles et à des régions de culture spécifiques, ces entreprises développent des récits d'origine qui soutiennent leurs stratégies de tarification premium et renforcent leur positionnement unique sur le marché. Par ailleurs, la structure opérationnelle des producteurs artisanaux implique des coûts de conformité réglementaire inférieurs à ceux des fabricants à grande échelle, leur permettant de répondre rapidement aux demandes du marché et d'introduire efficacement des innovations produits. Cette évolution des méthodes de production de cigares s'aligne sur la préférence plus large des consommateurs pour les produits artisanaux observée dans l'industrie alimentaire et des boissons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le tabac et restrictions publicitaires à l'échelle mondiale | -1.8% | Mondial, plus sévère en Europe et dans les marchés développés | Long terme (≥ 4 ans) |

| Fiscalité élevée sur les produits du tabac dans de nombreuses régions | -1.4% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des restrictions d'âge et de leur application pour la vente de tabac | -0.6% | Mondial, plus strict dans les marchés développés | Court terme (≤ 2 ans) |

| Risques liés aux produits contrefaits et de contrebande affectant la confiance envers les marques | -0.4% | Mondial, concentré dans les juridictions à forte fiscalité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le tabac et restrictions publicitaires à l'échelle mondiale

La directive proposée par l'Union européenne sur la fiscalité du tabac prévoit d'augmenter les droits d'accise sur les cigares de 12 EUR à 143 EUR par millier d'unités, représentant une hausse potentielle de 1 100 % susceptible d'impacter significativement les producteurs de taille moyenne [3]Source : Jaeger, "Révision de la directive sur les droits d'accise sur le tabac," Association des contribuables d'Europe, taxpayers-europe.org. L'initiative d'harmonisation fiscale de la Commission européenne, devant entrer en vigueur en 2028, vise à standardiser les taux entre les États membres et à intégrer de nouveaux produits, notamment le tabac chauffé, dans les cadres réglementaires existants [4]Source : Commission européenne, "La Commission européenne modernise la directive sur la fiscalité du tabac," commission.europa.eu. Aux États-Unis, la surveillance réglementaire de la Food and Drug Administration impose des exigences de conformité aux cigares premium faits à la main, malgré leur faible part de marché, obligeant les fabricants à compléter des processus d'approbation étendus pour les nouveaux produits. Les restrictions publicitaires actuelles limitent les opportunités de développement de marque, affectant particulièrement les producteurs de boutique qui dépendent des canaux de marketing direct. Ces exigences réglementaires concentrent l'influence sur le marché parmi les grands fabricants disposant de ressources suffisantes pour gérer les coûts de conformité, limitant potentiellement l'innovation des petites entreprises.

Fiscalité élevée sur les produits du tabac dans de nombreuses régions

Les prochaines augmentations de la taxe sur le tabac en Allemagne, prévues pour le début du prochain exercice fiscal, augmenteront les taxes sur les cigarettes et imposeront des prélèvements supplémentaires sur d'autres produits du tabac, y compris les cigares. La récente mise en œuvre par la Chine de taux de droits de douane combinés substantiels sur les importations de cigares et la réduction significative des franchises pour les voyageurs individuels ont créé des obstacles à l'accès au marché. Les efforts d'harmonisation fiscale entre les États membres de l'Union européenne ont créé des désavantages concurrentiels pour les producteurs dans les juridictions à forte fiscalité, tout en augmentant potentiellement les activités commerciales illicites. La fiscalité croissante affecte de manière disproportionnée les consommateurs sensibles aux prix dans les segments d'entrée de gamme, accélérant la premiumisation à mesure que les fabricants se tournent vers des produits à marges plus élevées pouvant mieux absorber les augmentations fiscales. Bien que ces politiques génèrent des recettes gouvernementales substantielles, elles créent également des opportunités pour les activités de marché noir qui nuisent aux opérations commerciales légitimes et à l'intégrité des marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cigares traditionnels ancrent la valeur du marché

Le segment des cigares traditionnels maintient son leadership sur le marché avec une part substantielle de 59,68 % en 2025, démontrant l'attrait durable des cigares grand format auprès des consommateurs qui valorisent les expériences de fumage traditionnelles. Cette domination reflète une fidélité profondément ancrée à la marque dans les segments premium, où les clients apprécient le savoir-faire et le rituel associés aux cigares traditionnels. Pendant ce temps, le segment des cigarillos connaît une croissance robuste, projetée à un CAGR de 6,21 % jusqu'en 2031. Cette croissance est principalement attribuée à l'évolution des préférences des consommateurs, les cigarillos offrant une expérience de fumage plus rapide qui s'adapte aux contraintes du mode de vie moderne et aux politiques de fumage en milieu de travail. Le marché a reçu un élan supplémentaire lorsque Swisher est entré dans le segment du cannabis au Michigan en octobre 2024, introduisant des blunts avec des enveloppes de chanvre qui contournent la réglementation de la Food and Drug Administration sur le tabac.

Le paysage de la fabrication influence significativement la dynamique du marché, les producteurs de cigarillos bénéficiant de méthodes de production automatisées rentables par rapport au processus à forte intensité de main-d'œuvre des cigares traditionnels faits à la main. Les fabricants de cigares premium ont reconnu cette opportunité et élargissent stratégiquement leurs portefeuilles de produits pour inclure des variantes de cigarillos, leur permettant de capter une base de consommateurs plus large tout en préservant leur positionnement de marque premium. L'environnement réglementaire façonne également le développement du marché, les producteurs de cigares traditionnels faisant face à des coûts de conformité plus élevés en raison de la surveillance complète de la Food and Drug Administration, tandis que les fabricants de cigarillos opèrent dans le cadre de processus d'approbation plus simplifiés. Ces conditions de marché indiquent une convergence continue entre les segments, les consommateurs se tournant de plus en plus vers des produits qui équilibrent qualité premium, commodité et temps de consommation plus courts.

Par saveur : la domination du non aromatisé face à la pression de l'innovation

Les cigares non aromatisés représentaient une part de marché dominante de 65,96 % en 2025. Cette forte position sur le marché est attribuée aux préférences traditionnelles des consommateurs, qui sont restées constantes au fil du temps, et aux avantages réglementaires dont bénéficient ces produits dans les régions soumises à des restrictions strictes en matière d'arômes. Les cigares non aromatisés sont souvent perçus comme plus authentiques et plus proches de l'expérience originale du cigare, renforçant davantage leur attrait auprès des consommateurs traditionnels. Pendant ce temps, le segment des cigares aromatisés devrait croître à un taux de croissance annuel composé (CAGR) de 6,53 % jusqu'en 2031. Cette croissance est portée par les fabricants qui se concentrent sur le développement de produits innovants conformes aux exigences réglementaires tout en répondant aux préférences évolutives des jeunes consommateurs adultes qui recherchent des options de saveurs uniques et diversifiées.

Sur le marché du tabac aux Philippines, 58,49 % des produits du tabac comportent des descripteurs de saveur, le menthol étant la catégorie la plus importante. Cela met en évidence une préférence claire des consommateurs pour les produits du tabac aromatisés, que les fabricants exploitent pour étendre leur présence sur le marché. Pour répondre à cette demande, les fabricants réalisent des investissements stratégiques dans des technologies avancées d'aromatisation naturelle et des techniques raffinées de mélange de tabac. Ces innovations permettent la création de profils gustatifs uniques et attrayants qui résonnent auprès des consommateurs tout en garantissant la conformité aux cadres réglementaires. Ces efforts améliorent non seulement la différenciation des produits, mais renforcent également le positionnement concurrentiel des fabricants sur le marché.

Par gamme de prix : le volume du marché d'entrée de gamme soutient la croissance premium

Les produits d'entrée de gamme représentent 63,58 % de la part de marché en 2025, établissant une base solide pour le réseau de distribution et les opérations de fabrication de l'industrie. Cette présence significative sur le marché permet aux entreprises de réaliser des économies d'échelle substantielles, qui soutiennent à leur tour l'infrastructure industrielle plus large et l'efficacité opérationnelle.

Le segment premium devrait croître à un CAGR de 6,44 % jusqu'en 2031, les consommateurs se tournant de plus en plus vers des produits à prix plus élevés et les fabricants se concentrant stratégiquement sur des offres à marges plus élevées pour contrebalancer la hausse des coûts de conformité réglementaire et de la fiscalité. La marque Backwoods d'Imperial Brands illustre efficacement cette tendance, s'étant positionnée avec succès dans la catégorie premium au sein des canaux de distribution d'entrée de gamme et continuant à gagner des parts de marché malgré les vents contraires économiques. L'analyse de marché de l'élasticité-prix révèle un schéma de comportement des consommateurs intéressant : les clients du segment premium maintiennent leurs habitudes d'achat en période d'incertitude économique, tandis que le segment d'entrée de gamme connaît des contraintes de volume notables en raison de l'augmentation de la fiscalité et des restrictions réglementaires.

Par canal de distribution : la domination hors ligne face à la disruption numérique

Les magasins de détail physiques maintiennent une position dominante avec une part de marché de 87,94 % en 2025. Cette présence substantielle sur le marché découle des exigences réglementaires strictes imposant la vérification de l'âge en personne pour les achats. De plus, de nombreux consommateurs préfèrent l'expérience d'achat traditionnelle, où ils peuvent examiner et évaluer physiquement les produits avant de prendre leurs décisions d'achat.

Les canaux de vente au détail en ligne devraient connaître une croissance significative, avec un CAGR de 7,38 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour des options d'achat pratiques et l'accès à une sélection de produits plus large que ce que les magasins traditionnels peuvent offrir. Les plateformes numériques ont transformé le paysage du marché en permettant aux petits producteurs d'atteindre des clients internationaux sans investir dans des réseaux de distribution physiques. Ce changement a intensifié la concurrence sur le marché et devrait s'accélérer davantage à mesure que les éventuelles restrictions de la Food and Drug Administration sur les arômes pourraient réduire les stocks des dépanneurs, contraignant les consommateurs à se tourner vers les détaillants en ligne pour les produits abandonnés.

Analyse géographique

L'Asie-Pacifique domine actuellement le marché mondial du tabac premium, commandant une part de marché substantielle de 54,21 % en 2025. Le leadership du marché de la région est soutenu par sa large base de consommateurs, ses réseaux de distribution établis et la signification culturelle des produits du tabac premium. Le Japon constitue un exemple notable de la dynamique évolutive du marché de la région, où une baisse significative de 52,6 % des ventes de cigarettes entre 2011 et 2023 a créé de nouvelles opportunités pour les cigares premium de se positionner comme des alternatives de luxe.

L'Amérique du Nord affiche le développement de marché le plus rapide, caractérisé par sa culture mature du cigare premium et son infrastructure de distribution sophistiquée. La croissance de la région est soutenue par un réseau bien établi de détaillants spécialisés, de consommateurs avertis et d'une forte présence de fabricants de marques de boutique. Le marché bénéficie de schémas de demande constants et d'un environnement réglementaire qui a historiquement accommodé les produits du tabac premium.

Les autres régions présentent des opportunités et des défis de marché diversifiés. Les régions de production d'Amérique latine maintiennent leur importance, la République dominicaine atteignant 1,14 milliard USD de valeur d'exportation et le Nicaragua produisant 210,9 millions d'unités, tirant parti de leurs conditions de culture favorables et de leur expertise manufacturière. Les marchés européens font face à une restructuration potentielle due aux directives fiscales proposées, ce qui pourrait conduire à une consolidation du marché parmi les grands fabricants. Les régions du Moyen-Orient et d'Afrique montrent des promesses en tant que marchés émergents, avec une demande croissante portée par l'essor du tourisme et des segments de consommateurs aisés en expansion.

Paysage réglementaire

La réglementation des cigares se durcit avec l'harmonisation des droits d'accise, les définitions de produits, ainsi que les restrictions publicitaires et de vente qui varient selon les régions et les segments. En Europe, la Commission européenne a présenté en juillet 2025 une proposition formelle visant à refondre la directive sur la fiscalité du tabac (2011/64/UE), qui soutient des structures d'accise plus normalisées entre les États membres et modifie l'économie relative des cigares de masse et haut de gamme dans les juridictions à forte fiscalité.

Analyse de la chaîne de valeur

La chaîne de valeur du cigare va de la culture du tabac (sélection des semences, culture, séchage) à la fermentation et au vieillissement, en passant par la fabrication (cigares premium faits à la main par opposition aux produits de masse fabriqués à la machine), le conditionnement et l'assurance qualité, puis l'exportation/importation, la distribution et la vente au détail. L'approvisionnement premium fait main reste concentré dans des pôles clés d'Amérique centrale et des Caraïbes, une grande part des cigares premium faits à la main destinés aux États-Unis provenant du Nicaragua, de la République dominicaine et du Honduras ; les contraintes amont sur les feuilles, en particulier les feuilles de cape premium provenant d'origines comme l'Équateur et le Mexique, peuvent devenir des goulots d'étranglement qui influencent la disponibilité des mélanges et la fixation des prix.

En aval, les importateurs et distributeurs gèrent la conformité douanière, la documentation liée aux accises et les stocks à travers les buralistes spécialisés, les commerces de proximité et un canal de e-commerce en croissance qui dépend de processus de vérification de l'âge et d'une logistique climatisée pour les références premium. Des organismes professionnels comme la Cigar Association of America (CAA), la Premium Cigar Association (PCA) et l'European Cigar Manufacturers Association (ECMA) soutiennent la coordination le long de la chaîne, mais la volatilité des coûts induite par les politiques publiques peut se répercuter rapidement sur les coûts d'atterrissage et les marges. Cela s'est vérifié en février 2026 lorsque les États-Unis ont appliqué un tarif douanier global de 10 %, affectant les pôles de production délocalisés de cigares et modifiant les taux tarifaires relatifs des principales origines.

Paysage concurrentiel

L'industrie du cigare connaît une transformation significative à travers des acquisitions stratégiques et une consolidation du marché. L'acquisition substantielle de Vector Group par Japan Tobacco pour 2,4 milliards USD en 2024 illustre cette tendance, ayant réussi à étendre sa présence sur le marché des États-Unis de 2,3 % à environ 8 %. Cette consolidation permet aux entreprises de renforcer leurs positions sur le marché grâce aux économies d'échelle et à la diversification géographique, ce qui les aide à gérer efficacement les coûts croissants de conformité réglementaire et les charges fiscales tout en maintenant leur avantage concurrentiel. La concentration stratégique d'Imperial Brands sur cinq marchés clés, qui génèrent 70 % de son bénéfice opérationnel ajusté, illustre comment la concentration géographique et l'allocation ciblée des ressources peuvent optimiser la pénétration du marché. Les grands fabricants continuent de s'appuyer sur leurs réseaux de distribution établis et leurs portefeuilles de marques complets pour maintenir leur domination sur le marché, tandis que les producteurs de boutique se taillent leur niche grâce à un savoir-faire spécialisé et des relations directes avec les clients qui contournent les canaux de distribution traditionnels.

L'intégration de la technologie est devenue un facteur de différenciation crucial dans l'industrie du cigare, notamment dans la gestion de la chaîne d'approvisionnement, la conservation des produits et l'engagement des clients. Les entreprises investissent dans des systèmes d'humidors avancés et des solutions de stockage à température contrôlée pour garantir une qualité de produit constante et soutenir le positionnement premium sur le marché. Les plateformes de marketing numérique sont devenues des outils essentiels pour les stratégies ciblées d'acquisition et de fidélisation des clients. Cette avancée technologique est complétée par l'innovation produit, comme le démontre le développement par Swisher de produits blunts au cannabis utilisant des enveloppes de chanvre, illustrant comment les entreprises peuvent créer de nouveaux segments de marché tout en tirant parti de la notoriété de leurs marques de tabac existantes. Le canal de vente au détail en ligne présente des opportunités significatives avec un CAGR de 7,53 %, ainsi qu'un potentiel croissant dans les catégories de produits premium et les marchés géographiques émergents où les environnements réglementaires restent favorables à la croissance de l'industrie.

Le paysage réglementaire continue de façonner la dynamique du marché et l'intensité concurrentielle. L'interdiction proposée des arômes par la Food and Drug Administration pourrait avoir un impact significatif sur l'industrie en éliminant potentiellement jusqu'à la moitié des stocks des dépanneurs. Cette pression réglementaire oblige les fabricants à se concurrencer plus agressivement pour un espace en rayon réduit tout en investissant simultanément dans la reformulation des produits et le renforcement des capacités de conformité. Les entreprises doivent naviguer dans ces défis tout en maintenant leur position sur le marché et en explorant de nouvelles opportunités de croissance.

Leaders de l'industrie du cigare

Scandinavian Tobacco Group A/S

Imperial Brands PLC

China National Tobacco Corp.

Altria Group Inc.

Swisher International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation et le branding axé sur l'expérience créent une marge de manœuvre pour que les fabricants et détaillants préservent la qualité depuis la ferme jusqu'aux consommateurs, tout en opérant dans des limites de conformité plus strictes. Les investissements se concentrent sur des dispositifs verticalement intégrés et axés sur le premium : en janvier 2026, Selected Tobacco a ouvert une usine de cigares premium de 3 000 mètres carrés à Madrid avec des salles de vieillissement lambrissées de cèdre, illustrant une stratégie visant à rapprocher le vieillissement, le contrôle qualité et la narration de marque des marchés finaux. Dans le même temps, la décision de justice américaine d'avril 2026 définissant les « cigares premium » trace une ligne plus claire entre les produits premium faits à la main exemptés et les autres catégories de cigares, affinant les décisions relatives au portefeuille produits (construction, composition de la tripe et aromatisation) et aidant les entreprises à structurer leurs références et leur documentation en fonction de cette définition légale.

La gestion des risques de la chaîne d'approvisionnement et la diversification des origines constituent également des domaines d'opportunité concrets, d'autant que les perturbations de la fabrication à grande échelle peuvent réorienter les priorités d'approvisionnement et de distribution. En février 2026, Tabacalera de Garcia a réduit ses opérations à environ 40-45 % de sa capacité suite aux sanctions américaines liées à Chen Zhi, puis a recentré sa production vers des marchés non américains, soulignant l'intérêt de partenariats de fabrication alternatifs et de stratégies d'approvisionnement en feuilles multi-origines. Les entreprises disposant de capacités de vieillissement et de stockage plus solides, y compris un entreposage climatisé garantissant l'intégrité des expéditions e-commerce, sont mieux positionnées pour défendre les prix premium tout en composant avec les évolutions des accises, les limites publicitaires et la pression exercée par la répression du commerce illicite et de la contrefaçon.

Développements récents du secteur

- Juin 2026 : Imperial Brands a annoncé l'acquisition de Black Buffalo, entreprise spécialisée dans les produits oraux modernes, élargissant sa présence dans les produits nicotiniques en complément de son portefeuille de produits combustibles. Cette acquisition soutient la diversification du portefeuille et pourrait affecter les priorités d'allocation de capital entre les catégories traditionnelles de tabac, dont les cigares, au sein de grands groupes multi-catégories.

- Juillet 2025 : la Commission européenne a présenté une proposition formelle visant à refondre la directive sur la fiscalité du tabac (2011/64/UE), visant des structures d'accise normalisées entre les États membres et des changements dans la dynamique des prix pour les catégories de cigares. La proposition vise à ajuster la manière dont la charge fiscale sur les cigares se traduit dans les prix consommateurs à travers l'Europe.

- Octobre 2024 : Swisher est entré sur le marché du Michigan avec des produits de type blunt au cannabis utilisant des feuilles enveloppantes en chanvre, montrant comment des acteurs établis du cigarillo peuvent s'étendre vers des catégories adjacentes tout en maintenant leur présence de marque au détail. Cette initiative souligne également l'usage de formats d'emballage pouvant soutenir une stratégie de conformité dans des catégories qui se recoupent.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché du cigare couvre la valeur de détail des cigares vendus pour la consommation adulte à travers les canaux hors ligne et en ligne, dans les principales régions, et intègre les différences de positionnement tarifaire et de formats de produits de base.

Exclusions du périmètre : les cigarettes, les cigarettes électroniques, les dispositifs de tabac chauffé et le tabac en vrac utilisé principalement pour les produits à rouler ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par type de produit

- Cigarillos

- Cigare

- Par saveur

- Aromatisé

- Non aromatisé

- Par gamme de prix

- Entrée de gamme

- Premium

- Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'un contexte clair d'offre et de demande pour les cigares, qui est ensuite rapproché de signaux mesurables pouvant être vérifiés dans le temps. Nous nous appuyons principalement sur des sources publiques telles que l'Organisation mondiale de la santé pour les indicateurs de lutte antitabac, la Banque mondiale pour les données de revenu et de population, UN Comtrade pour les flux commerciaux, ainsi que les agences statistiques nationales ou les administrations douanières pour les publications relatives aux accises et au tabac.

Pour garder les données exploitables, nous examinons également les dépôts d'entreprises et les présentations aux investisseurs afin de comprendre le mix de catégories, les commentaires sur les prix et les évolutions de la distribution. Les sites des associations professionnelles et la presse réputée sont examinés en parallèle pour les changements réglementaires et fiscaux. Si nécessaire, des abonnements payants pour les données financières et d'intelligence d'entreprise, les relevés d'expéditions import-export au niveau détaillé, et les bases de données de brevets sont utilisés pour appuyer les vérifications croisées sur les niveaux d'activité et les pipelines de produits. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, distributeurs, détaillants et conseillers du secteur, afin que les écarts issus des signaux documentaires puissent être comblés par des vérifications de terrain. Pour un marché mondial, nous couvrons la dynamique de la demande et le comportement des prix dans les régions APAC, EMEA et Amériques. Nous confirmons ensuite des hypothèses telles que les évolutions du mix de canaux et les tendances de premiumisation avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 20 % | APAC : 47 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 47 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les bassins de demande au niveau national sont reconstitués à partir de la population adulte, des indicateurs de consommation de tabac et de l'accessibilité macroéconomique, puis traduits en valeur de consommation de cigares en tenant compte des réalités de prix et de canaux. Pour garder des totaux réalistes, nous confrontons les résultats à des approximations ascendantes sélectives, telles que des relevés de prix échantillonnés dans les canaux de vente hors ligne et en ligne, des vérifications auprès des distributeurs et détaillants, et des consolidations fournisseurs lorsque l'information est disponible.

Quelques empreintes de marché sont utilisées comme intrants du modèle car elles expliquent la majeure partie des mouvements de valeur. Il s'agit notamment du mix premium versus grand public (qui modifie le prix de vente moyen), des évolutions fiscales et réglementaires liées aux accises (qui modifient le déclassement des consommateurs et la disponibilité légale), de la demande liée au tourisme et aux cadeaux sur les marchés clés (qui affecte les volumes premium), de la pénétration du commerce en ligne (qui modifie la portée et les remises), et des tendances de croissance des revenus régionaux (qui influencent la premiumisation). Pour les prévisions, une analyse de scénarios est appliquée autour de la fiscalité et de la pression sur les prix, et le scénario de base est étayé par une régression multivariée simple qui relie la croissance de la valeur aux évolutions du revenu et de la population adulte. Les experts primaires nous aident à choisir des fourchettes réalistes pour la part premium et le mix de canaux. Lorsque les signaux ascendants sont limités dans les pays plus petits, des références par comparaison issues de marchés similaires sont utilisées, puis ajustées en fonction du contexte fiscal et tarifaire local.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées afin qu'une seule série de données ne détermine pas l'ensemble du résultat. Nous comparons les totaux de marché modélisés à des signaux indépendants tels que l'orientation des échanges commerciaux, les tendances des accises et les commentaires de catégorie rapportés dans les publications d'entreprises cotées, puis nous examinons tout écart important avant validation finale.

Une seconde revue par un analyste est effectuée pour tester les hypothèses et confirmer que les taux de croissance sont cohérents avec les contraintes réelles, notamment la progression des prix et le calendrier réglementaire. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des changements fiscaux majeurs ou de nouvelles restrictions susceptibles de modifier rapidement le mix de canaux. Avant la livraison, une dernière relecture est effectuée afin que la version publiée reflète les indicateurs les plus récents disponibles.

Comparaison de la taille du marché du cigare selon Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché du cigare diffèrent souvent car les définitions sous-jacentes, les périodes couvertes et les hypothèses de prix ne sont pas les mêmes selon les sources. Les écarts les plus importants apparaissent lorsqu'une estimation combine des catégories de tabac adjacentes, utilise une année de référence différente, ou projette la croissance premium selon une courbe de prix plus agressive que ce que soutient le comportement observé au détail.

Les petits cigares sont un ajout fréquent dans certaines publications, mais cet élément se situe hors du périmètre de Mordor Intelligence pour le marché du cigare, ce qui restreint le bassin de demande et limite la valeur aux seuls cigares et cigarillos. Les différences proviennent aussi de la manière dont les prix de vente moyens sont traités, la premiumisation pouvant être modélisée comme une hausse progressive ou comme un changement brusque après une évolution des accises, et toutes les sources ne revérifient pas ces étapes avec les retours des canaux. Le calendrier de conversion des devises et la fréquence de mise à jour comptent également, en particulier lorsque les taxes ou réglementations changent en cours d'année et que le marché doit être clairement scindé entre effets de volume et effets de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 59,73 milliards USD (2026) | |

| Cabinet de conseil mondial A | 54,79 milliards USD (2024) | Utilise une année de référence antérieure, et le périmètre est parfois présenté comme un ensemble combiné cigares et cigarillos sans séparer clairement les effets de positionnement tarifaire des variations de volume, ce qui peut tirer la valeur de départ vers le bas par rapport à une année de référence plus récente. |

| Éditeur sectoriel B | 58,41 milliards USD (2025) | Applique souvent un panier de produits plus large pouvant inclure les petits cigares et des déclinaisons aromatiques étendues, et s'appuie davantage sur des trajectoires de croissance annoncées sur 2026-2034, ce qui peut décaler l'alignement de l'année de référence et la trajectoire tarifaire par rapport à une fenêtre de prévision plus courte. |

Le tableau montre que le choix de l'année et les règles d'inclusion des produits expliquent une grande partie de l'écart, avant même de comparer les hypothèses de prévision. En maintenant des intrants traçables jusqu'aux indicateurs de demande, à la réalité des canaux et au calendrier fiscal, nous obtenons une estimation de valeur équilibrée, reproductible et pouvant être testée en cas de nouveaux événements de marché.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial du cigare en 2026 ?

La taille du marché mondial du cigare est de 59,73 milliards USD en 2026 et est en bonne voie pour atteindre 77,39 milliards USD d'ici 2031.

Quelle région est en tête de la consommation de cigares ?

L'Asie-Pacifique représente 54,21 % des revenus mondiaux, portée par la hausse des revenus, le tourisme et le positionnement luxe.

Quelles sont les perspectives pour les cigares aromatisés ?

Les variantes aromatisées devraient se développer à un CAGR de 6,53 % jusqu'en 2031, bien que les interdictions imminentes aux États-Unis puissent accélérer la reformulation vers des mélanges aromatisés naturellement.

Pourquoi les cigares premium croissent-ils plus vite que les cigares d'entrée de gamme ?

Les consommateurs aisés traitent les cigares premium comme des biens de statut, permettant une croissance à un CAGR de 6,44 % et des marges plus élevées malgré les coûts réglementaires.

La vente au détail de cigares en ligne est-elle significative ?

Bien que les boutiques hors ligne dominent encore, le commerce électronique devrait progresser à un CAGR de 7,38 % à mesure que la technologie de vérification de l'âge et l'accès à un plus large assortiment de références attirent les acheteurs numériques.

Dernière mise à jour de la page le: