Taille et part du marché des Biométriques en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 2.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

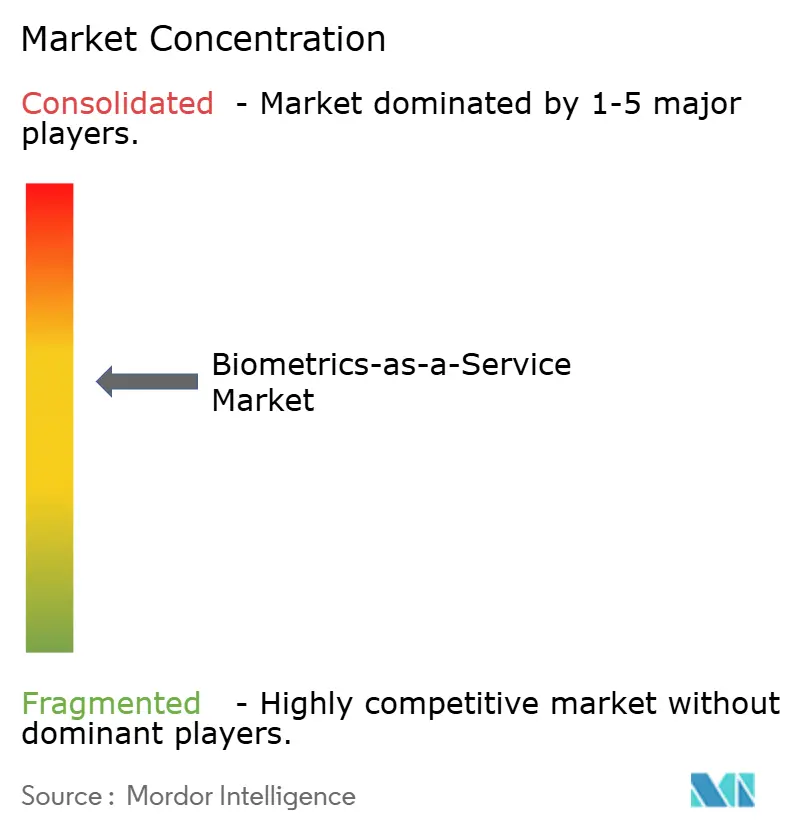

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Biométriques en tant que Service par Mordor Intelligence

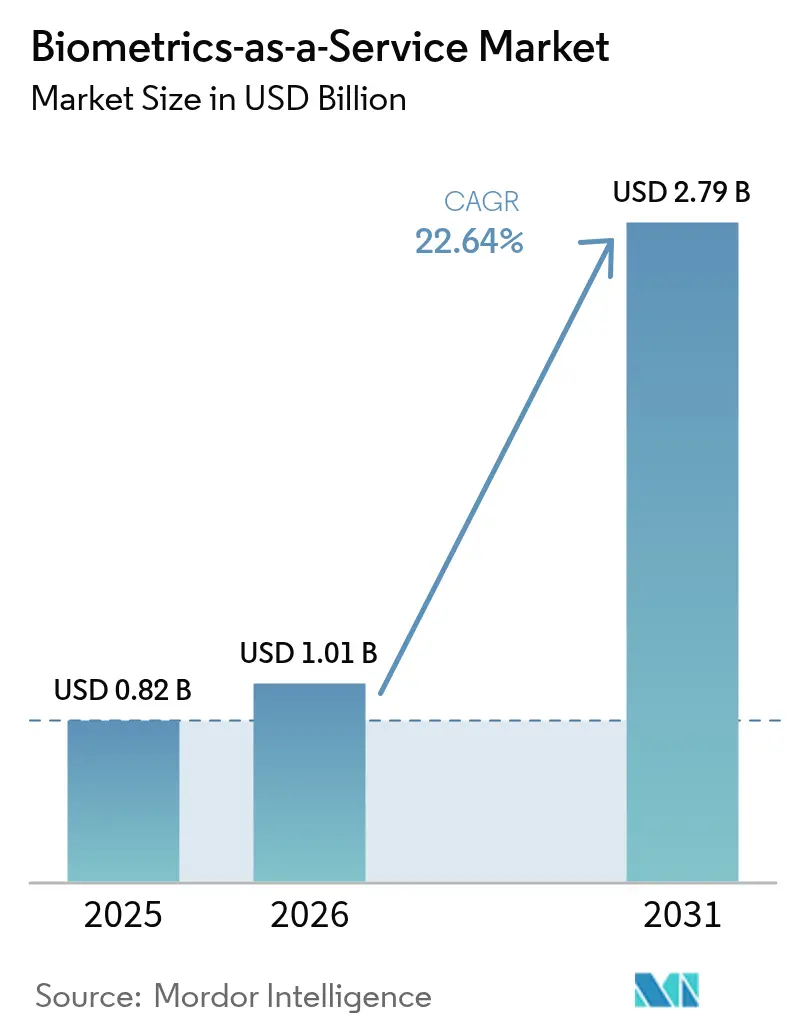

La taille du marché des Biométriques en tant que Service a été évaluée à 0,82 milliard USD en 2025 et devrait croître de 1,01 milliard USD en 2026 pour atteindre 2,79 milliards USD d'ici 2031, à un TCAC de 22,64 % durant la période de prévision (2026-2031). La dynamique est portée par les entreprises qui transfèrent leurs charges de travail de vérification d'identité vers le cloud afin de réduire les coûts d'infrastructure sur site et de contrer les tentatives de fraude sophistiquées.[1]Microsoft Corporation, "Microsoft Entra ID—Gestion des identités et des accès," microsoft.com Les programmes d'identité numérique du secteur public dans les économies émergentes, la montée en puissance de l'adoption biométrique native sur smartphone et le déploiement de l'authentification sans mot de passe via WebAuthn renforcent encore davantage la demande. Les avancées en matière d'authentification multimodale, les certifications de conformité des hyperscalers et l'alignement sur le chiffrement post-quantique élargissent les cas d'usage commerciaux. Parallèlement, la pression réglementaire pour détecter les hypertrucages et atténuer les biais oriente les feuilles de route des solutions et les choix de déploiement régionaux.

Points clés du rapport

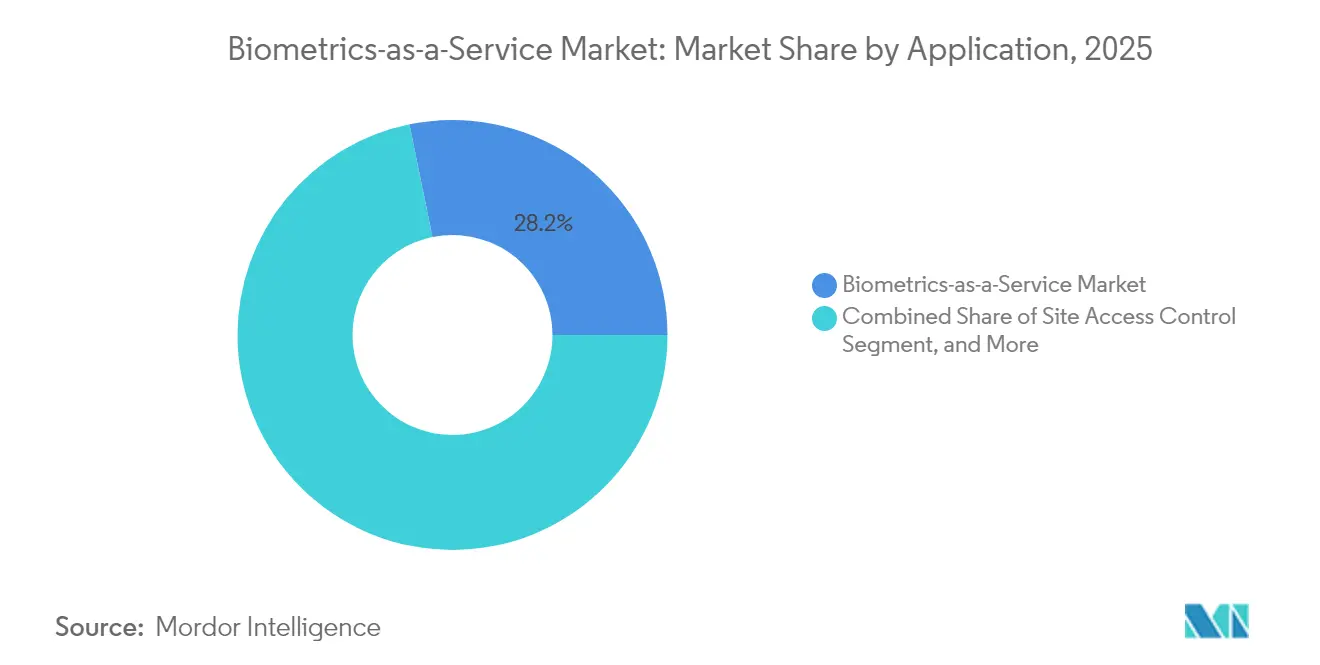

- Par application, l'authentification mobile a dominé avec une part de revenus de 28,21 % en 2025 sur le marché des Biométriques en tant que Service ; le contrôle aux frontières et de l'immigration devrait s'étendre à un TCAC de 22,96 % jusqu'en 2031.

- Par modalité biométrique, la reconnaissance d'empreintes digitales a détenu une part de marché des Biométriques en tant que Service de 31,12 % en 2025, tandis que les solutions multimodales croissent à un TCAC de 22,97 % jusqu'en 2031.

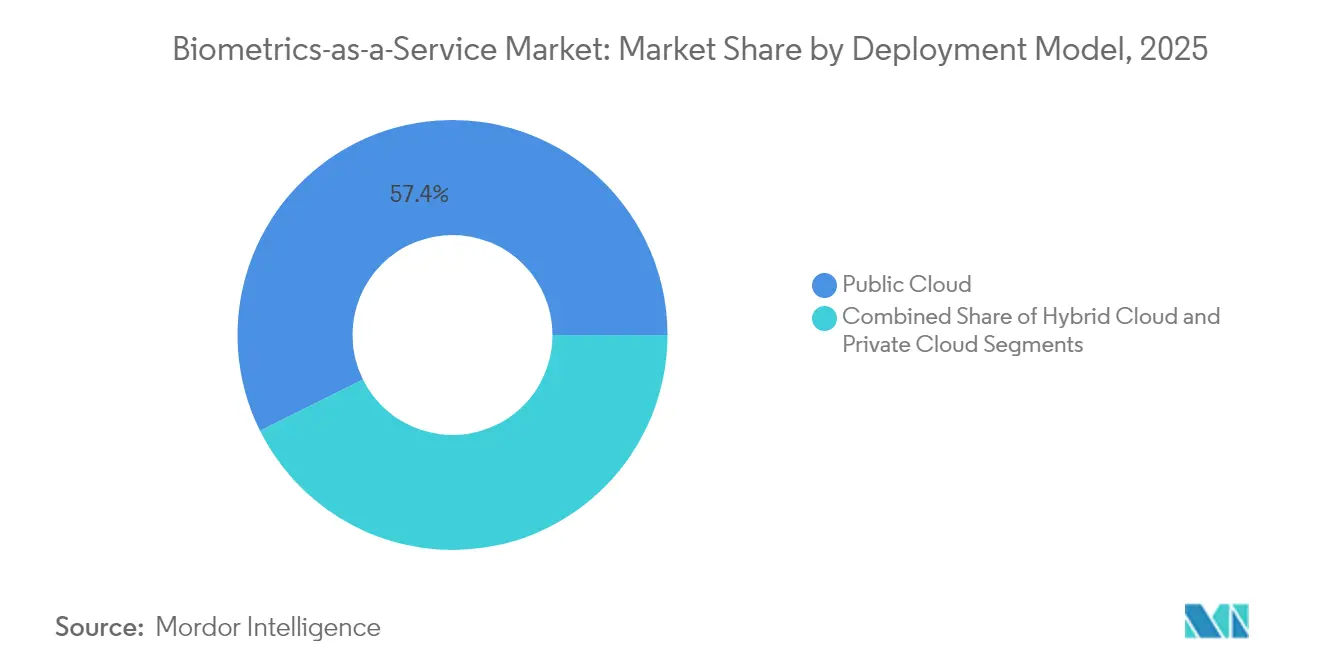

- Par modèle de déploiement, le cloud public représentait 57,35 % de la taille du marché des Biométriques en tant que Service en 2025 et le cloud hybride progresse à un TCAC de 23,41 % jusqu'en 2031.

- Par utilisateur final, le gouvernement et le secteur public représentaient 28,55 % de la taille du marché des Biométriques en tant que Service en 2025, tandis que le secteur BFSI devrait croître à un TCAC de 23,09 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 38,29 % en 2025 sur le marché des Biométriques en tant que Service ; l'Asie-Pacifique devrait afficher un TCAC de 23,06 % entre 2026 et 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des Biométriques en tant que Service

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du volume et de la valeur des transactions en ligne | +4.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Explosion des obligations de détection des hypertrucages | +3.8% | Mondial, porté par les cadres réglementaires de l'Union Européenne et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Suites IAM natives du cloud intégrant la biométrie | +5.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complémentarité de la cryptographie post-quantique | +2.9% | Mondial, avec une adoption précoce dans le gouvernement et le BFSI | Long terme (≥ 4 ans) |

| Déploiements nationaux d'identité numérique (G2P et G2C) | +4.7% | Cœur Asie-Pacifique, expansion vers l'Amérique du Sud et l'Afrique | Moyen terme (2 à 4 ans) |

| Espaces de travail sans mot de passe basés sur WebAuthn | +3.6% | Marchés des entreprises d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume et de la valeur des transactions en ligne

Les volumes de paiements numériques ont atteint 1 860 milliards de transactions en 2024, dépassant la capacité des systèmes de mots de passe et accroissant la demande de vérification biométrique à l'échelle du cloud. Les banques qui passent de la biométrie sur site à des modèles SaaS rapportent une latence d'authentification réduite de 67 %, permettant une analyse de la fraude en temps réel. Le marché des Biométriques en tant que Service répond à ces besoins de scalabilité en provisionnant automatiquement la capacité de calcul lors des pics de transactions. Une latence plus faible améliore également l'expérience utilisateur, ce qui augmente les taux de conversion pour les paiements mobiles à haute fréquence. À mesure que le commerce électronique transfrontalier se développe, les commerçants préfèrent des API unifiées qui simplifient la conformité KYC entre les juridictions, renforçant ainsi l'adoption sur le marché.

Explosion des obligations de détection des hypertrucages

La loi sur l'IA de l'Union Européenne contraint les institutions financières à déployer des défenses techniques contre les médias synthétiques d'ici décembre 2025.[2]Commission Européenne, "Approche européenne de l'intelligence artificielle," europa.eu Les outils de création d'hypertrucages peuvent générer des vidéos faciales convaincantes à partir d'une seule image, mettant à l'épreuve les contrôles à facteur unique. Les fournisseurs du marché des Biométriques en tant que Service intègrent désormais une détection de vivacité qui suit les micro-expressions, la réponse pupillaire et les harmoniques vocales, plus difficiles à usurper. L'authentification continue lors des appels vidéo ou de l'intégration à distance décourage la fraude à l'identité synthétique. Les délais de mise en conformité accélèrent les cycles d'approvisionnement, tandis que les assureurs exigent de plus en plus des garanties contre les hypertrucages dans les polices de cyber-risque, stimulant encore l'adoption.

Suites IAM natives du cloud intégrant la biométrie

Microsoft Entra ID à lui seul a géré plus de 30 milliards d'authentifications par mois en 2024, la biométrie représentant 43 % des connexions. Les fournisseurs IAM intègrent des API biométriques dans les flux d'authentification unique, supprimant le besoin d'infrastructure séparée et réduisant le coût total de possession. L'approche intégrée aligne le provisionnement des utilisateurs, l'orchestration MFA et les pistes d'audit, offrant aux RSSI une visibilité centralisée. À mesure que davantage d'applications SaaS se fédèrent via des fournisseurs d'identité basés sur SAML ou OIDC, le canal biométrique intégré devient le standard par défaut. Cette convergence élargit le marché des Biométriques en tant que Service au-delà des budgets de sécurité traditionnels vers des initiatives numériques plus larges en matière d'espace de travail.

Complémentarité de la cryptographie post-quantique

Le NIST a finalisé les algorithmes résistants au quantique en août 2024.[3]Institut national des normes et de la technologie, "Premières normes de chiffrement post-quantique," nist.gov Les entreprises associant ces protocoles à la vérification biométrique créent des couches qui restent sécurisées lorsque le déchiffrement quantique deviendra viable. Les premiers essais dans la défense et les marchés des capitaux montrent des modèles hybrides dans lesquels une vérification biométrique déverrouille une clé privée quantique sécurisée, préservant la posture de confiance zéro. Les fournisseurs reconçoivent leurs SDK pour signer les gabarits biométriques avec des signatures basées sur les réseaux euclidiens, renforçant ainsi la chaîne de conservation. Ces innovations pérennisent les déploiements et ajoutent une dimension stratégique qui différencie les prestataires à service complet sur le marché des Biométriques en tant que Service.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la souveraineté des données dans le cloud tiers | -2.8% | Europe et Asie-Pacifique, portées par le RGPD et les réglementations locales | Moyen terme (2 à 4 ans) |

| Lacunes en matière de biais et de performance démographique | -1.9% | Mondial, avec un examen renforcé en Amérique du Nord et dans l'Union Européenne | Long terme (≥ 4 ans) |

| Régimes de certification et de responsabilité fragmentés | -2.1% | Mondial, avec des normes variables selon les juridictions | Moyen terme (2 à 4 ans) |

| Course aux armements face à la fraude à l'identité synthétique | -1.6% | Mondial, concentré dans les économies numériques de premier plan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la souveraineté des données dans le cloud tiers

Le Comité européen de la protection des données exige que les données biométriques sensibles restent dans des juridictions approuvées, ce qui complique les déploiements SaaS multi-régions. Les organisations ont souvent recours à des clouds régionaux ou à des appareils en périphérie, ce qui accroît la complexité du déploiement. Certains gouvernements interdisent entièrement les transferts de gabarits vers l'étranger, limitant ainsi les projets d'identité fédérée. Les fournisseurs répondent en proposant des fragments spécifiques à chaque pays et des clés de chiffrement gérées par le client, mais ces contrôles augmentent les coûts, freinant la croissance du marché des Biométriques en tant que Service là où les règles de souveraineté sont strictes.

Lacunes en matière de biais et de performance démographique

Des études montrent que les taux d'erreur de la reconnaissance faciale varient jusqu'à 34 % selon les groupes démographiques. Le risque de contentieux ainsi que les prochaines lois sur la responsabilité algorithmique aux États-Unis et dans l'Union Européenne freinent l'adoption dans les scénarios orientés vers le grand public. Les fournisseurs investissent dans des ensembles de données diversifiés et des tableaux de bord de biais, mais une parité parfaite reste difficile à atteindre. Les clients des secteurs réglementés peuvent reporter les déploiements dans l'attente d'une amélioration des modèles, ce qui tempère l'expansion du marché des Biométriques en tant que Service dans les applications sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'authentification mobile consolide son avance dans un contexte de forte progression du contrôle aux frontières

L'authentification mobile représentait 28,21 % du marché des Biométriques en tant que Service en 2025, les capteurs des smartphones et WebAuthn transformant les appareils en jetons de sécurité. Les entreprises font état de délais de connexion plus courts et de 73 % de réinitialisations de mots de passe en moins après avoir intégré la biométrie native des appareils dans les flux de travail MDM. Les consommateurs acceptent également le déverrouillage par empreinte digitale ou reconnaissance faciale pour la fintech et le commerce électronique, se traduisant par des volumes de transactions quotidiens élevés. Le marché des Biométriques en tant que Service en bénéficie car les prestataires de services gèrent l'hétérogénéité des capteurs, les mises à jour du micrologiciel et les contrôles de vivacité via un seul point de terminaison cloud.

Le contrôle aux frontières et de l'immigration est le sous-segment à la croissance la plus rapide, avec un TCAC prévu de 22,96 % jusqu'en 2031, à mesure que les gouvernements automatisent les systèmes d'entrée et de sortie. L'orchestration dans le cloud simplifie la scalabilité pour les aéroports qui gèrent des pics saisonniers de passagers, tandis que la mise en cache en périphérie maintient le traitement dans les zones souveraines. Les fournisseurs intègrent désormais des kiosques de capture multimodaux avec des back-ends SaaS, réduisant ainsi les cycles d'approvisionnement. L'interaction entre les mandats de sécurité et les objectifs d'expérience voyageur garantit des dépenses soutenues, avec une croissance particulièrement forte dans les projets d'aéroports intelligents en Asie-Pacifique.

Par modalité biométrique : les solutions multimodales gagnent du terrain pour la lutte anti-usurpation

La technologie d'empreintes digitales détenait une part de marché des Biométriques en tant que Service de 31,12 % en 2025 grâce à des capteurs matures, des normes de gabarits ISO et une familiarité des utilisateurs bien établie. Les grandes bases installées dans les appareils mobiles et les distributeurs automatiques de billets maintiennent les coûts de capture bas, assurant un volume continu. Cependant, les empreintes digitales synthétiques et les moules en silicone augmentent le risque d'usurpation. Les fournisseurs associent donc les empreintes digitales à des contrôles faciaux ou vocaux passifs, augmentant l'assurance sans friction perceptible.

Les systèmes multimodaux se développeront à un TCAC de 22,97 % à mesure que les entreprises recherchent une défense en profondeur contre les hypertrucages. Les plateformes SaaS unifient la notation du risque sur la base du visage, de la voix et des signaux comportementaux, permettant un MFA adaptatif. Les ensembles d'apprentissage automatique pondèrent les modalités en fonction du contexte, améliorant le débit pour les événements à faible risque et renforçant l'examen là où des anomalies apparaissent. Cet équilibre entre sécurité et expérience utilisateur propulse l'adoption multimodale dans les secteurs BFSI, la santé et le télétravail, élargissant encore le marché des Biométriques en tant que Service.

Par modèle de déploiement : le cloud hybride concilie souveraineté et élasticité

Les clouds publics ont capturé 57,35 % du marché en 2025, reflétant les certifications ISO 27001 des hyperscalers, les HSM matériels et les outils de confidentialité. Les entreprises s'appuient sur des architectures sans serveur qui ingèrent des charges utiles biométriques, exécutent des inférences par apprentissage automatique et retournent des verdicts en moins de 300 millisecondes. La tarification est alignée sur le volume, abaissant les barrières pour les clients de taille intermédiaire qui entrent sur le marché des Biométriques en tant que Service.

Les modèles hybrides progressent à un TCAC de 23,41 % à mesure que les règles de protection des données se renforcent. Les organisations stockent les gabarits sur site ou dans des clouds privés tout en faisant appel à des points de terminaison publics pour l'inférence lors des charges de pointe. Les moteurs d'inférence conteneurisés permettent l'approche « apportez votre propre capacité de calcul » sur des clusters en périphérie dans des zones réglementées. Cette dualité préserve le contrôle des données et l'auditabilité tout en permettant une mise à l'échelle élastique, faisant du cloud hybride le modèle préféré pour les nouveaux appels d'offres gouvernementaux et les déploiements multinationaux.

Par secteur d'utilisateur final : la validation gouvernementale stimule l'adoption commerciale

Les gouvernements et les agences publiques ont représenté 28,55 % des dépenses en 2025, portés par les programmes d'identité nationale, de sécurité aux frontières et de versement des aides sociales. La validation par l'État crée une familiarité à l'échelle de la population, réduisant les résistances lorsque les banques et les opérateurs de télécommunications déploient des flux similaires. Les cadres multi-agences réduisent davantage les doublons en partageant des back-ends biométriques entre les départements, renforçant la dépendance vis-à-vis des fournisseurs et les revenus SaaS récurrents.

Les dépenses du secteur BFSI progressent à un TCAC de 23,09 % à mesure que les régulateurs imposent une authentification forte des clients. Les banques intègrent la biométrie à l'analyse des transactions basée sur le risque, limitant les défis pour les sessions de confiance et les escaladant pour les transferts de grande valeur. Les assureurs déploient des IVR à empreinte vocale pour réduire la fraude en centre d'appels et améliorer le temps moyen de traitement. Les secteurs de la santé, du commerce de détail et du voyage leur emboîtent le pas, recherchant respectivement l'exactitude de l'identification des patients, la réduction de la fraude sans présentation de carte et des expériences clients sans friction, élargissant encore l'empreinte du secteur des Biométriques en tant que Service.

Analyse géographique

L'Amérique du Nord a dominé le marché des Biométriques en tant que Service avec une part de 38,29 % en 2025, soutenue par la maturité du cloud, le financement en capital-risque et des lois claires sur la confidentialité biométrique. Les programmes fédéraux tels que le système biométrique d'entrée-sortie des États-Unis traitent plus de 400 millions de vérifications annuelles, mettant à l'épreuve la scalabilité SaaS. Les projets pilotes d'interopérabilité canadiens relient les services provinciaux à un portefeuille national, tandis que les initiatives d'inclusion financière mexicaines favorisent l'intégration biométrique des personnes auparavant non bancarisées. Ces dynamiques conjuguées garantissent des renouvellements de contrats solides et des ventes incitatives.

L'Asie-Pacifique est la région à la progression la plus rapide, avec un TCAC prévu de 23,06 % jusqu'en 2031. Les programmes nationaux d'identité numérique, des extensions d'Aadhaar en Inde au Singpass de Singapour, normalisent les connexions biométriques et stimulent l'adoption intersectorielle. L'expansion de la carte My Number du Japon dans les domaines de la santé et de la sécurité sociale augmente le volume de vérifications quotidiennes, tandis que l'écosystème de paiement mobile en Chine stimule l'innovation en matière de biométrie comportementale. L'effort de l'ASEAN pour harmoniser les cadres de confiance pourrait ouvrir la voie à la vérification transfrontalière, élargissant le marché adressable des Biométriques en tant que Service.

L'Europe affiche une croissance régulière mais fortement réglementée. Le RGPD et la future loi sur l'IA imposent la transparence algorithmique, favorisant les fournisseurs dotés de références en matière d'atténuation des biais. Les constructeurs automobiles emploient la reconnaissance faciale et irienne dans l'habitacle à des fins de personnalisation. Les entreprises industrielles déploient des stations de reconnaissance veineuse palmaire pour l'accès aux ateliers, en invoquant la compatibilité avec l'hygiène et le port de gants. Pendant ce temps, le Moyen-Orient et l'Afrique voient des projets pilotes en phase précoce dans le domaine de la banque numérique et de la gestion des frontières. Les clauses de résidence des données nécessitent souvent des partenaires d'hébergement locaux, ce qui oriente les stratégies de mise sur le marché.

Paysage réglementaire

Les déploiements de la biométrie en tant que service sont façonnés par la convergence de la gouvernance de l'IA, de la protection des données biométriques et des normes d'interopérabilité. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) devient pleinement applicable le 2 août 2026, et de nombreux usages d'identification biométrique relèvent d'une catégorie à haut risque assortie d'exigences en matière de gestion des risques, de journalisation, de précision et de supervision humaine. Cela affecte à son tour la documentation des fournisseurs, l'auditabilité et les listes de contrôle d'achat des clients.

Les mises à jour de normes resserrent également les bases techniques pour les échanges inter-organisationnels et l'évaluation de sécurité. La norme ISO/IEC 19792:2025 formalise les principes d'évaluation de la sécurité des systèmes biométriques, tandis que le NIST a publié la norme ANSI/NIST-ITL 1-2025 (SP 500-290e4) pour l'échange de données biométriques (incluant les formats de capture plus récents), obligeant les fournisseurs et intégrateurs de BaaS à maintenir la compatibilité des formats dans les flux de travail frontaliers, d'application de la loi et d'identité en entreprise. Aux États-Unis, l'élaboration de règles par l'USCIS sur la collecte et l'utilisation des données biométriques signale également une expansion continue du champ de collecte biométrique dans les processus liés à l'immigration.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des écosystèmes de capteurs et de dispositifs de capture, incluant les capteurs des OEM mobiles ainsi que le matériel des kiosques et des portiques, jusqu'aux développeurs d'algorithmes biométriques et de SDK couvrant le visage, l'empreinte digitale, l'iris, la voix, le comportement et la détection de vivacité. Les couches de diffusion cloud exposent ensuite des API pour l'inscription, l'appariement et l'évaluation des risques. Les hyperscalers et les plateformes d'identité agissent comme points d'orchestration et de distribution, intégrant la biométrie dans les flux de travail IAM et d'identité client, tandis que des sociétés spécialisées en biométrie regroupent moteurs de modalité, détection de vivacité et protection des gabarits dans des offres SaaS destinées aux acheteurs réglementés.

En aval, les intégrateurs de systèmes et les fournisseurs de services gérés opérationnalisent les déploiements pour les cas d'usage gouvernementaux, BFSI et du voyage. Ils gèrent l'intégration dans les IdP, les piles KYC et les systèmes frontaliers ou aéroportuaires, ainsi que le suivi continu et le reporting de conformité. Les partenariats reflètent cette chaîne : Fingerprint Cards AB et Anonybit se sont associés (décembre 2024) pour construire une authentification d'entreprise centrée sur la confidentialité, puis se sont intégrés à Ping Identity PingOne DaVinci (avril 2025). Cela illustre comment la propriété intellectuelle biométrique est de plus en plus commercialisée via des places de marché d'orchestration d'identité. Le partenariat de BIO-key avec VaporVM (novembre 2025) met également en évidence le rôle des couches régionales de livraison et de support pour faire évoluer les déploiements au Moyen-Orient et en Afrique.

Paysage concurrentiel

Le marché des Biométriques en tant que Service est modérément concentré, avec une convergence des géants de l'identité, des fabricants d'équipements d'origine et des hyperscalers du cloud. Microsoft, Amazon et Google intègrent des API biométriques dans leurs suites IAM, tirant parti de leurs bases d'abonnements pour une adoption rapide. Des fournisseurs spécialisés comme NEC et IDEMIA approfondissent leur recherche et développement multimodal et poursuivent des appels d'offres gouvernementaux où la précision et la souveraineté priment sur le prix.

Les fusions et acquisitions restent actives : l'acquisition par Thales Group en 2025 d'une start-up spécialisée dans la détection de vivacité pour 340 millions USD renforce ses capacités anti-usurpation. Le lancement par NEC Corporation d'un SaaS multimodal cible l'authentification pour le travail hybride, tandis que Fujitsu Limited commercialise des services de reconnaissance veineuse palmaire auprès des prestataires de santé en quête d'identification sans contact des patients. L'inférence en périphérie et le chiffrement des gabarits côté client différencient les acteurs émergents qui s'attaquent aux problèmes de souveraineté des données.

Les partenariats se développent autour des normes. Ping Identity Holding Corp. a obtenu la certification SOC 2 Type II pour son cloud biométrique, ciblant les entreprises des secteurs réglementés. La certification FIDO Alliance de Daon Inc. témoigne d'un alignement sur l'authentification sans mot de passe. Le SDK mobile de Suprema Inc. accélère l'intégration par les développeurs, renforçant les effets de réseau. L'intensité concurrentielle tourne autour des architectures sans gabarit, de la richesse des API et des empreintes mondiales de support client, des facteurs qui détermineront le classement des fournisseurs jusqu'en 2030.

Leaders du secteur des Biométriques en tant que Service

M2SYS Technology - KernellÓ Inc.

Fujitsu Limited

NEC Corporation

Thales Group (Gemalto NV)

Leidos Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les normes d'interopérabilité et d'assurance créent un espace pour les fournisseurs axés sur les API, capables de s'intégrer dans des piles d'identité et de sécurité hétérogènes sans intégration sur mesure. La norme ISO/IEC 30108-1:2026 pour les services biométriques dans des cadres orientés services et la mise à jour de l'échange de données ANSI/NIST-ITL 1-2025 du NIST soutiennent un langage d'approvisionnement qui privilégie les structures de données alignées sur les normes, des pistes d'audit reproductibles et la portabilité des modalités à travers les déploiements de contrôle aux frontières, d'application de la loi et d'IAM en entreprise. Cela élargit les opportunités pour les fournisseurs capables de certifier et d'opérationnaliser ces exigences dans toutes les régions.

De nouvelles catégories de charges de travail émergent également à l'intersection de la biométrie, des passkeys et des transactions autonomes ou déléguées. La FIDO Alliance a formé un Agentic Authentication Technical Working Group (avril 2026), et Mastercard et Google ont introduit un cadre Verifiable Intent aligné sur les concepts FIDO, indiquant des opportunités de produits pour les fournisseurs de BaaS afin de prendre en charge une vérification continue et à haute assurance des utilisateurs, ainsi que la détection de vivacité, dans des flux de transactions médiés par des machines. La normalisation connexe dans les écosystèmes de sécurité cloud, comme ONVIF Profile V pour la vidéosurveillance basée sur le cloud (juillet 2026), soutient des intégrations neutres vis-à-vis des fournisseurs, où l'analytique biométrique et les signaux d'identité peuvent être opérationnalisés au sein d'architectures plus larges de sécurité cloud et de vidéosurveillance.

Développements récents du secteur

- Avril 2026 : Leidos a fait progresser les efforts de modernisation des points de contrôle aéroportuaires en alignant les eGates activées par la biométrie et les flux de travail d'authentification des identifiants avec une initiative de contrôle de sécurité industrielle liée à ses activités de coentreprise avec Analogic. Cela renforce le positionnement de Leidos dans les programmes de sécurité aéroportuaire de bout en bout où la biométrie est intégrée au matériel de contrôle et aux logiciels opérationnels, élargissant les voies vers des déploiements multi-aéroports de grande envergure.

- Novembre 2025 : BIO-key s'est associé à VaporVM pour fournir des couches régionales de livraison et de support biométriques afin de faire évoluer les déploiements au Moyen-Orient et en Afrique. Ce partenariat signale une expansion des capacités locales et de la couverture de service pour les programmes d'entreprise et gouvernementaux.

- Décembre 2024 : Amazon Web Services a publié des API d'authentification biométrique pour les développeurs tiers. En réduisant les frictions d'intégration grâce à des interfaces natives du cloud, cette publication a élargi l'accès aux capacités biométriques pour les équipes applicatives et a accéléré la distribution de type place de marché des composants d'authentification biométrique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus de l'inscription, de l'appariement et de l'authentification biométriques livrés dans le cloud, vendus sur une base d'abonnement ou d'utilisation, où le service biométrique est hébergé et géré par le fournisseur. Nous comptabilisons les dépenses liées aux services logiciels biométriques et à la couche de service de support nécessaire pour exécuter ces flux de travail.

Exclusions du périmètre : nous excluons les déploiements biométriques sur site qui sont sous licence et exploités principalement dans l'environnement du client, ainsi que les outils d'identité génériques qui ne fournissent pas d'appariement biométrique en tant que service.

Aperçu de la segmentation

- Par application

- Contrôle d'accès aux sites

- Enregistrement des présences et des horaires

- Authentification mobile

- Connexion web et sur le lieu de travail

- Paiements électroniques et authentification des transactions

- Contrôle aux frontières et de l'immigration

- Application de la loi et surveillance

- Autres applications

- Par modalité biométrique

- Reconnaissance d'empreintes digitales

- Fusion multi-empreintes digitales

- Reconnaissance faciale

- Reconnaissance de l'iris

- Reconnaissance palmaire et veineuse

- Reconnaissance vocale

- Biométrie comportementale

- Biométrie multimodale

- Autres modalités

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par secteur d'utilisateur final

- Gouvernement et secteur public

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Technologies de l'information et télécommunications

- Voyage et hôtellerie

- Éducation

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce que les acheteurs achètent sous la biométrie en tant que service, puis en le reliant à des signaux de demande mesurables dans la vérification d'identité et l'accès numérique. Pour asseoir cette base, nous nous sommes référés à des sources publiques telles que les évaluations biométriques du NIST, les normes ISO et IEC pour l'échange de données biométriques, les avis de la FCC et de la FTC américaines qui influencent les pratiques de consentement et d'authentification, ainsi que les données de la Banque mondiale et de l'OCDE qui aident à expliquer les schémas d'adoption numérique.

Nous avons également examiné les dépôts d'entreprises, les présentations de résultats, la documentation produit et la presse réputée pour comprendre les modes d'offre (tarification à l'usage de l'API par rapport aux niveaux d'abonnement) et le calendrier d'adoption par les utilisateurs finaux. Pour réduire les lacunes de visibilité sur les entreprises privées, nous avons complété avec des abonnements payants axés sur les données financières et l'intelligence économique des entreprises, des bases de données de brevets, ainsi que des actualités générales et financières, qui ont permis des recoupements sur l'étendue des produits et les signaux d'investissement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies auprès d'équipes de sécurité cloud, de responsables de l'identité numérique, d'intégrateurs et de dirigeants produit qui vendent ou déploient des API biométriques, avec une couverture couvrant l'APAC, l'EMEA et les Amériques afin de refléter les différences de confidentialité et d'approvisionnement. Les entretiens ont permis de confirmer ce que les acheteurs comptabilisent comme dépenses BaaS, de valider le calendrier d'adoption par secteur vertical, et de tester des hypothèses telles que les volumes de vérification actifs, la fréquence de revérification et l'évolution des prix dans le temps.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 59 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le modèle central commence par une construction descendante (top-down) du bassin de demande qui relie l'activité d'intégration numérique et d'authentification à la part utilisant des contrôles biométriques, puis convertit cette activité en revenus à l'aide de structures tarifaires types. Pour maintenir des totaux réalistes, des vérifications ascendantes sélectives (bottom-up) sont utilisées, telles que l'échantillonnage de fourchettes de prix publiées, la cartographie des volumes probables par cas d'usage, et la comparaison du revenu implicite par client déployé avec ce que décrivent les entretiens.

Les intrants utilisés dans le modèle comprennent, par exemple, l'adoption du cloud et la pénétration de la vérification d'identité par secteur, le mix de modalités utilisé en production (empreinte digitale, visage, voix, iris), les volumes de vérification actifs et la fréquence de revérification, le prix moyen par authentification ou par identité inscrite, et le frein de conformité régional là où les règles de consentement et de résidence des données sont strictes. Lorsqu'un chiffre direct n'est pas disponible, les lacunes sont comblées par des proxys tels que la croissance des transactions numériques, les tendances de capacité des appareils et les évolutions dans les offres des fournisseurs, qui sont ensuite examinés avec des experts pour en vérifier le réalisme. Les prévisions sont construites à l'aide d'une analyse de scénarios ancrée sur les moteurs d'adoption et les facteurs de frein, puis ajustées lorsque les retours d'entretiens indiquent des déploiements plus rapides ou plus lents.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses de sécurité cloud, les indicateurs publiés de trafic d'authentification, et l'intensité de revenu implicite par client actif, puis les valeurs aberrantes sont examinées avant la finalisation des totaux. Si une région ou un cas d'usage présente des sauts inhabituels, nous revérifions les hypothèses de tarification, les taux de pénétration et les conversions de devises, puis nous complétons un second examen avec un autre analyste.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels surviennent, comme des changements réglementaires majeurs, des mouvements de prix marqués, ou des chocs de demande soudains dans l'intégration numérique. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente correspondant aux données les plus actuelles disponibles.

Taille du marché de la biométrie en tant que service selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour la biométrie en tant que service peuvent sembler très éloignées les unes des autres, même lorsqu'une formulation similaire est utilisée, car le périmètre sous-jacent et les règles de comptabilisation des revenus ne sont pas alignés d'une source à l'autre. Les différences proviennent généralement du fait que des catégories d'identité adjacentes soient ou non intégrées, de la manière dont la tarification à l'usage est annualisée, et du fait que les estimations soient ancrées sur l'activité de déploiement ou sur des ratios de dépenses informatiques globales.

Les scanners matériels et les dispositifs de capture sont hors du périmètre de Mordor Intelligence pour ce marché, ce qui retire un ensemble de revenus d'équipement ponctuels que certaines sources peuvent mélanger aux totaux du BaaS. Des écarts apparaissent également lorsque les modèles supposent des sauts rapides des volumes de transactions biométriques sans valider la fréquence de revérification, ou lorsqu'une tendance globale unique de prix de vente moyen (ASP) est appliquée sans séparer les marchés réglementés des régions à évolution plus rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,01 milliard USD (2026) | |

| Éditeur d'études sectorielles A | 2,85 milliards USD (2025) | Peut refléter une pile d'identité et d'accès plus large qui mélange les revenus d'appareils et de plateformes dans le chiffre du service, et peut s'appuyer sur des regroupements de revenus de fournisseurs qui ne se limitent pas à l'appariement biométrique hébergé. |

| Cabinet de conseil B | 0,84 milliard USD (2025) | Peut rester conservateur en utilisant des hypothèses de déploiement en entreprise plus lentes et un lissage des prix plus prononcé, ce qui peut sous-estimer la croissance basée sur l'usage là où les volumes de vérification évoluent rapidement. |

Dans l'ensemble du tableau, l'écart s'explique principalement par ce qui est comptabilisé comme revenu de service par rapport aux dépenses adjacentes d'identité et d'appareils, et par la manière dont les volumes de transactions et la tarification sont traduits en totaux annuels. Nos vérifications maintiennent le chiffre traçable à des intrants clairs, et les mêmes étapes peuvent être répétées à mesure que de nouveaux signaux d'adoption émergent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des Biométriques en tant que Service en 2031 ?

Le marché des Biométriques en tant que Service devrait atteindre 2,79 milliards USD d'ici 2031.

Quelle application mène actuellement les dépenses ?

L'authentification mobile mène les dépenses, avec une part de 28,21 % en 2025.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides équilibrent la souveraineté des données et la scalabilité du cloud, avec un TCAC de 23,41 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un TCAC de 23,06 %.

Comment les hypertrucages influencent-ils l'adoption ?

Les mandats réglementaires visant à détecter les médias synthétiques poussent les entreprises vers une biométrie multimodale avec détection de vivacité.

Dernière mise à jour de la page le: