Taille et part du marché de la biométrie vocale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

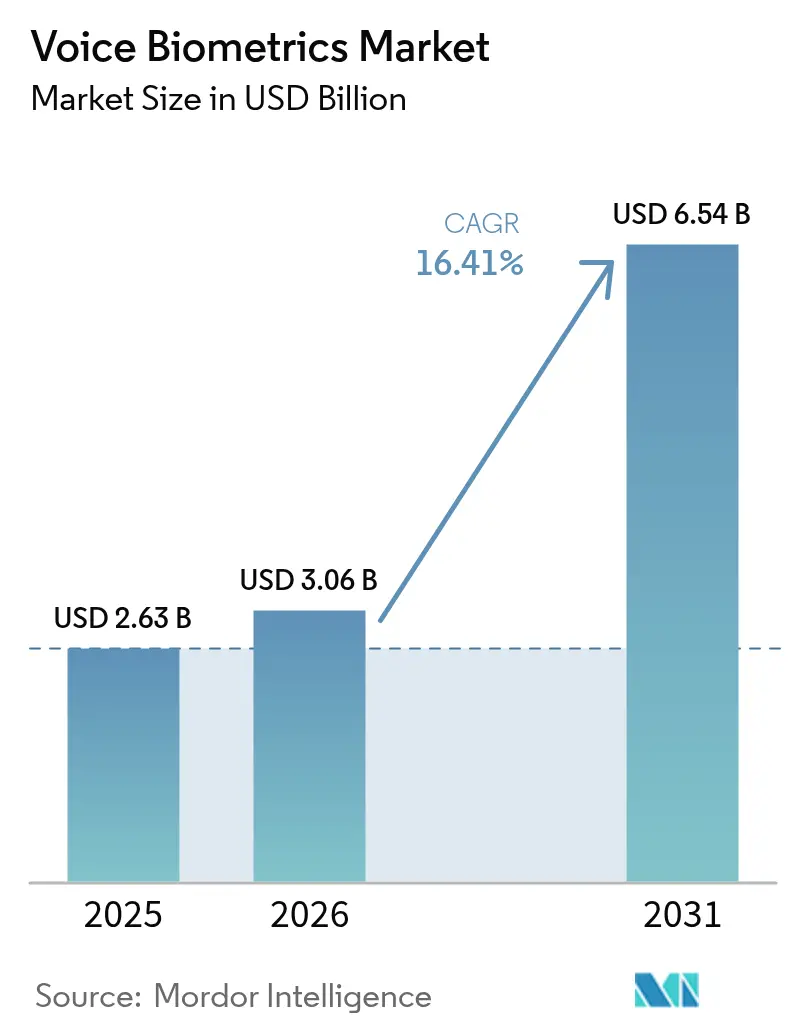

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.41% CAGR |

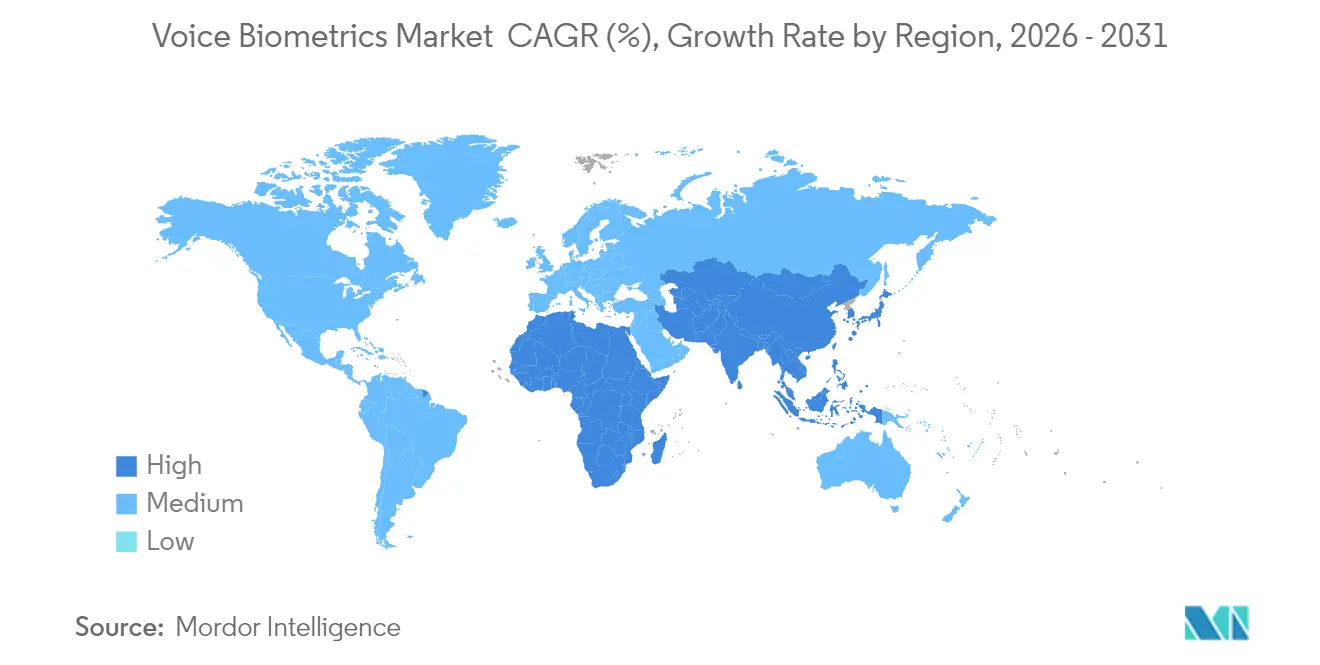

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biométrie vocale par Mordor Intelligence

La taille du marché de la biométrie vocale devrait passer de 2,63 milliards USD en 2025 à 3,06 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031, à un TCAC de 16,41 % sur la période 2026-2031. La demande est en hausse car les cybercriminels exploitent désormais l'intelligence artificielle, l'ingénierie sociale et la synthèse vocale, rendant les mots de passe peu fiables. Les institutions financières, les opérateurs de télécommunications et les agences gouvernementales réagissent en remplaçant les questions basées sur les connaissances par une vérification vocale en temps réel. La couverture 5G élargie, les puces d'IA de périphérie dans les smartphones et la baisse des coûts d'inférence cloud soutiennent également l'adoption. Les autorités réglementaires classent les empreintes vocales comme des données personnelles sensibles, de sorte que les organisations doivent combiner des pratiques de protection de la vie privée dès la conception avec des analyses anti-usurpation. La consolidation des fournisseurs est en cours, les acteurs des plateformes intégrant la biométrie dans des boîtes à outils de confiance zéro, tandis que les entreprises spécialisées fournissent des modules de détection des hypertrucages et des modèles multilingues adaptés aux dialectes à faibles ressources.

Principaux enseignements du rapport

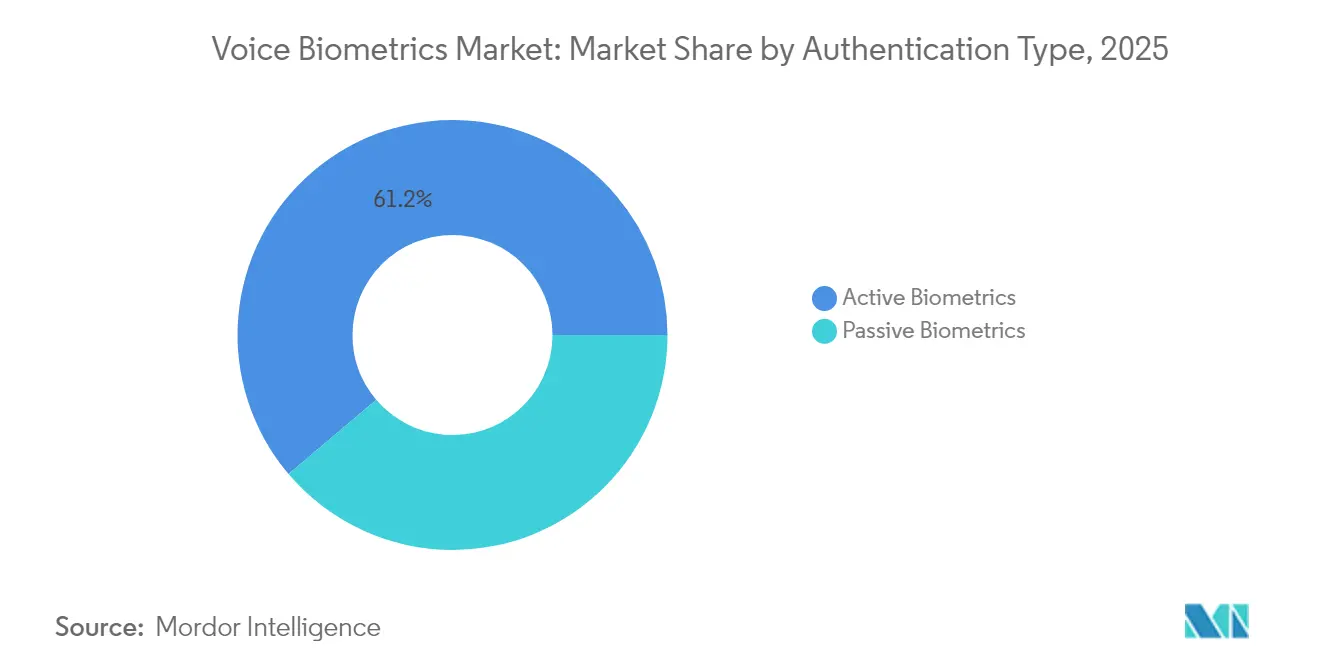

- Par type d'authentification, les solutions actives détenaient 61,20 % de la part du marché de la biométrie vocale en 2025 ; les solutions passives devraient se développer à un TCAC de 18,36 % jusqu'en 2031.

- Par composant, les logiciels ont capturé 69,10 % de la part des revenus en 2025, tandis que les services sont en voie de croître à un TCAC de 18,02 % jusqu'en 2031.

- Par modèle de déploiement, le cloud représentait 67,10 % de la taille du marché de la biométrie vocale en 2025 et devrait progresser à un TCAC de 17,74 % entre 2026 et 2031.

- Par taille d'entreprise, les grandes organisations étaient en tête avec 57,20 % de part en 2025 ; les petites et moyennes entreprises devraient afficher un TCAC de 18,89 % jusqu'en 2031.

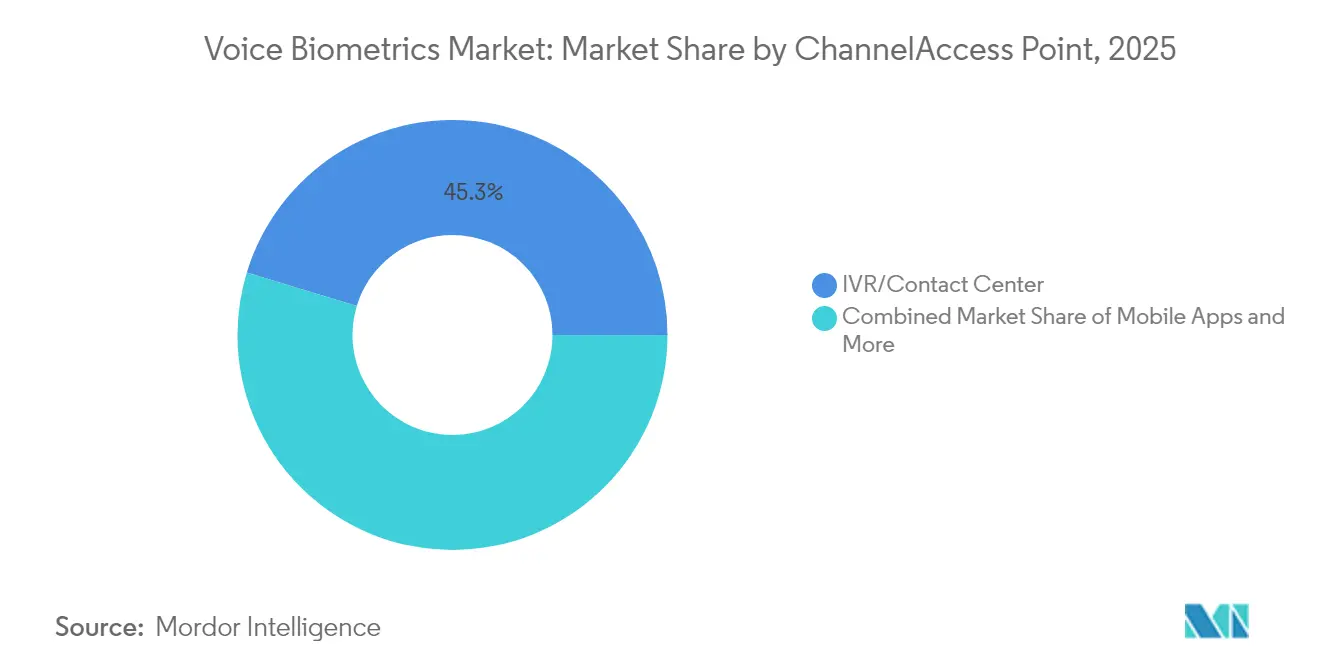

- Par canal, les serveurs vocaux interactifs et les centres de contact étaient en tête avec 45,30 % de la taille du marché de la biométrie vocale en 2025, tandis que les applications mobiles devraient enregistrer un TCAC de 19,62 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur bancaire, des services financiers et des assurances représentait 31,40 % de la part du marché de la biométrie vocale en 2025, et le secteur de la santé devrait progresser à un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la biométrie vocale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers l'authentification sans mot de passe dans la banque mobile | +3.2% | Amérique du Nord, Europe, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur d'une authentification forte des clients | +2.8% | Union européenne, Inde, États-Unis | Court terme (≤ 2 ans) |

| Mises à niveau des centres de contact liées aux hypertrucages | +4.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance des paiements portée par les fintechs en Asie émergente | +2.5% | Inde, Chine, ASEAN-5 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'authentification sans mot de passe dans la banque mobile

Les banques et les fournisseurs de portefeuilles électroniques substituent les mots de passe statiques par des empreintes vocales afin de réduire l'abandon lors de la connexion et de mettre fin à la fraude par prise de contrôle de compte. 81 % des responsables de centres de contact déploient déjà ou prévoient la vérification vocale, et des institutions phares telles que Bank of Ireland ont investi 36 millions USD pour intégrer des contrôles vocaux dans les menus de serveurs vocaux interactifs.[1]Biometric Update, "Bank of Ireland to introduce voice biometrics to authentication for phone interactions", biometricupdate.com Cette méthode convient aux petits écrans où la saisie est lente et sujette aux erreurs, tandis que l'authentification continue pendant un appel réduit la durée de traitement et supprime les codes à usage unique.

Pression réglementaire en faveur d'une authentification forte des clients

Des réglementations telles que la DSP2, les directives de la Banque de réserve de l'Inde et les rails de paiement instantané américains obligent les entreprises financières à prouver l'identité des utilisateurs avec au moins deux facteurs indépendants. La biométrie vocale ajoute une couche inhérente qui satisfait la conformité sans matériel supplémentaire pour les clients. La loi européenne sur l'intelligence artificielle classe la vérification vocale dans la catégorie à haut risque, obligeant les fournisseurs à documenter la gouvernance des modèles, les tests de biais et la réponse aux incidents, accélérant ainsi l'acquisition de plateformes certifiées.[2]Parlement européen, "Règlement (UE) 2024/1689 du Parlement européen et du Conseil du 13 juin 2024 établissant des règles harmonisées sur l'intelligence artificielle", eur-lex.europa.eu

Mises à niveau des centres de contact liées aux hypertrucages

La synthèse vocale imite désormais les cadres supérieurs avec une prosodie quasi parfaite, permettant une fraude à grande échelle. Un détournement de 25 millions USD en 2024 a révélé des lacunes dans la validation des appelants, incitant les entreprises à compléter la reconnaissance du locuteur existante par un scoring des hypertrucages en temps réel et des contrôles de vivacité vocale.[3]Reality Defender, "Sécurité des centres de contact - Reality Defender", realitydefender.com Des moteurs spécialisés comparent les indices spectraux et la variance émotionnelle pour signaler les enregistrements audio clonés, et les prestataires de services externalisés intègrent ces API pour rouvrir les lignes clients avec moins de friction.

Croissance des paiements portée par les fintechs en Asie émergente

Les super-applications et les banques de paiement se développent en Inde et en Asie du Sud-Est, enrôlant des utilisateurs numériques pour la première fois qui ne possèdent pas nécessairement des documents d'identité de haute qualité. La vérification vocale, indépendante du niveau d'alphabétisation et compatible avec les dialectes locaux, simplifie la connaissance du client et favorise une intégration inclusive. Les programmes d'incitation gouvernementaux pour la banque ouverte et les paiements en temps réel encouragent davantage les fournisseurs à intégrer l'authentification vocale dans les flux mobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biais dans les modèles multilingues et riches en dialectes | −1.8% | Inde, Union européenne, Afrique | Moyen terme (2 à 4 ans) |

| Règles de résidence des données limitant le déploiement cloud | −2.2% | Union européenne, Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Biais dans les modèles multilingues et riches en dialectes

Les références académiques montrent des taux d'erreur sur les mots plus élevés pour les accents, les genres et les groupes d'âge sous-représentés, déclenchant des débats sur l'équité. Les disparités érodent la confiance, ralentissent les déploiements publics et peuvent enfreindre les directives sur l'égalité. Les fournisseurs élargissent désormais les corpus d'entraînement, effectuent des audits périodiques des biais et publient des fiches de modèles transparentes pour rassurer les régulateurs et les observateurs de la société civile.

Règles de résidence des données limitant le déploiement cloud

Le RGPD et des lois similaires classent les empreintes vocales comme des données sensibles, obligeant les fournisseurs à traiter et stocker les enregistrements dans des juridictions spécifiques. Les hyperscalers cloud répondent en ouvrant des zones souveraines et en proposant des clés de chiffrement gérées par les clients, mais les entreprises optent parfois par défaut pour des nœuds sur site, augmentant les dépenses d'investissement et allongeant les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'authentification : l'adoption passive accélère la sécurité sans friction

La vérification passive représentait moins de 40 % du marché de la biométrie vocale en 2025, mais devrait croître plus rapidement que le taux global, à un TCAC de 18,36 %. Son attrait réside dans l'authentification des appelants lors d'une conversation naturelle, éliminant les phrases scriptées et réduisant jusqu'à 45 secondes la durée moyenne de traitement. La Credit Union of Colorado a confirmé des gains de temps après avoir remplacé les questions par clavier. Les méthodes actives conservent 61,20 % de leadership car les phrases imposées fournissent des pistes d'audit robustes, essentielles pour les transferts de grande valeur et les habilitations gouvernementales. Des piles hybrides émergent qui déclenchent un recours actif uniquement lorsque les scores de risque dépassent le seuil de tolérance.

Les solutions passives bénéficient des avancées en traitement du signal en temps réel et en diarisation du locuteur fonctionnant sur des appareils de périphérie. La surveillance continue tout au long d'une session aide également à détecter le partage de compte et la coercition. Pendant ce temps, les moteurs actifs innovent avec des phrases de passe plus courtes et une vérification sans invite sur les appareils compatibles. Les deux branches renforcent ensemble le marché de la biométrie vocale à mesure que les entreprises combinent assurance et convivialité.

Par composant : les revenus des services s'élargissent à mesure que la complexité d'intégration augmente

Les logiciels représentaient encore 69,10 % des dépenses en 2025 grâce aux bibliothèques d'extraction de caractéristiques vocales et aux consoles de gestion des modèles. Pourtant, les services professionnels et gérés devraient progresser à un TCAC de 18,02 %, reflétant la nécessité d'affiner les moteurs pour des dizaines de langues, de se connecter aux plateformes de serveurs vocaux interactifs existantes et d'effectuer des tests en équipe rouge contre les attaques par hypertrucage. Les prestataires de services aux entreprises de télécommunications s'associent à des fournisseurs d'algorithmes de niche pour proposer des offres clés en main regroupant l'hébergement, l'optimisation et la surveillance continue de la fraude.

Les consultants guident également les clients à travers l'évolution du droit à la vie privée, rédigent des analyses d'impact sur la protection des données et conçoivent des flux de consentement. Les contrats de services gérés comprennent des équipes d'intervention rapide pour les incidents de violation et des rapports trimestriels sur les biais. À mesure que ces engagements arrivent à maturité, la tarification basée sur les résultats liée à la réduction des pertes dues à la fraude gagne du terrain, ancrant les revenus des services plus profondément dans le marché de la biométrie vocale.

Par modèle de déploiement : le cloud conserve l'avantage d'échelle

Les nœuds cloud traitent 67,10 % du trafic aujourd'hui et maintiendront leur dominance avec un TCAC de 17,74 %, soutenus par le calcul élastique pour l'inférence par apprentissage profond et l'économie à l'usage pour les pics saisonniers des centres de contact. Les mises à jour continues des modèles détectent les nouveaux vecteurs d'usurpation plus rapidement que les cycles de renouvellement des appareils. Néanmoins, les secteurs critiques déploient des topologies hybrides qui acheminent les transactions à faible risque via des clouds régionaux tout en stockant les modèles d'enrôlement sur site derrière des modules de sécurité matériels.

Les directives européennes sur la souveraineté des données et les régulateurs financiers du Moyen-Orient poussent les fournisseurs à certifier l'hébergement local et à proposer des architectures à connaissance zéro. Les agences gouvernementales optent parfois pour des installations entièrement isolées, comme l'illustre le projet pilote d'accès biométrique du Département des anciens combattants des États-Unis, où les données d'enrôlement sensibles ne quittent jamais les locaux fédéraux. Ces approches mixtes diversifient davantage le marché de la biométrie vocale.

Par taille d'entreprise : les PME comblent l'écart de capacité

Les grandes organisations détenaient 57,20 % de part en 2025 car elles pouvaient financer des intégrations sur mesure et des tests d'acceptation utilisateur approfondis. Pourtant, l'adoption par les PME s'accélère à un TCAC de 18,89 % à mesure que les fournisseurs lancent des offres d'abonnement avec une tarification à l'usage et des API à faible code. La biométrie vocale en tant que service réduit les frictions d'approvisionnement, et les politiques de risque préconfigurées conviennent aux banques régionales, aux cliniques médicales et aux commerçants en ligne.

Au niveau supérieur, les multinationales intègrent la reconnaissance du locuteur dans des passerelles d'accès à confiance zéro, réduisant les tickets de réinitialisation de mot de passe et l'exposition aux menaces internes. Trente pour cent des entreprises ayant remplacé les mots de passe par une biométrie multimodale signalent des baisses mesurables des incidents de bourrage d'identifiants. Cette dynamique à double segment renforce l'expansion soutenue du marché de la biométrie vocale.

Par canal/point d'accès : les applications mobiles dépassent les serveurs vocaux interactifs traditionnels

Les serveurs vocaux interactifs et les appels traités par des agents représentent encore 45,30 % des déploiements car les fraudeurs ciblent la banque téléphonique. Pourtant, les applications mobiles progressent à un TCAC de 19,62 % portées par un comportement des consommateurs axé sur le numérique. Amazon Pay India pilote des flux de paiement vocal fonctionnant dans plusieurs langues régionales et environnements bruyants. Les développeurs intègrent la vérification vocale dans des kits de développement logiciel mobiles aux côtés de la liaison aux appareils et de signaux biométriques comportementaux pour créer des défenses en couches.

Les assistants domestiques intelligents représentent un domaine exploratoire. Des études montrent que la parole en arrière-plan peut déclencher de fausses acceptations, incitant à des recherches sur les microphones directionnels et les modèles sensibles au contexte. Les bornes dans les hôpitaux et les bureaux gouvernementaux utilisent la reconnaissance du locuteur pour rationaliser l'enregistrement tout en satisfaisant aux normes d'accessibilité. Ces divers points d'accès élargissent la surface mais augmentent également le revenu total adressable au sein du marché de la biométrie vocale.

Par secteur d'utilisation finale : la demande dans le secteur de la santé s'accélère

Le secteur bancaire, des services financiers et des assurances reste le segment ancré avec 31,40 % des revenus car les pertes liées à la prise de contrôle de compte menacent directement les ratios de fonds propres. Les régulateurs encouragent les contrôles biométriques, et de nombreuses banques commercialisent les empreintes vocales comme étant conviviales. Le secteur de la santé, cependant, devrait afficher un TCAC de 19,05 %, porté par la télémédecine, l'accès aux ordonnances électroniques et l'authentification unique des cliniciens aux dossiers médicaux électroniques. La loi MATCH IT Act donne la priorité à l'identification correcte des patients, rendant les contrôles vocaux sans friction attrayants lors des consultations virtuelles.

Les gouvernements, les forces de l'ordre et la gestion des frontières utilisent la biométrie vocale pour la surveillance des détenus et les présentations à distance dans le cadre de la liberté conditionnelle. Les détaillants explorent les paiements activés par la voix pour accélérer le passage en caisse et personnaliser les offres. Chaque domaine contribue à des exigences uniques, mais ensemble ils élargissent la diversité des cas d'usage, soutenant une croissance résiliente sur l'ensemble du marché de la biométrie vocale.

Analyse géographique

L'Amérique du Nord détient la plus grande part du marché de la biométrie vocale en raison de l'adoption précoce par les banques, les réseaux de cartes et les prestataires de soins de santé. Les règles fédérales classent les empreintes vocales comme des identifiants sensibles, de sorte que les fournisseurs déploient des clouds autorisés FedRAMP et du chiffrement pour satisfaire aux audits des agences. La modernisation des centres de contact financée dans le cadre des budgets de cyber-résilience des entreprises stimule davantage la demande. Le capital-risque soutient également les startups de sécurité vocale, maintenant l'innovation locale.

L'Asie-Pacifique est la région à la croissance la plus rapide. L'interface de paiement unifiée de l'Inde et l'adoption rapide des smartphones créent un terrain fertile pour une authentification inclusive et indépendante de la langue. La Chine développe la reconnaissance du locuteur dans les écosystèmes de super-applications, tandis que les opérateurs de télécommunications de l'ASEAN intègrent la vivacité vocale pour limiter la fraude par échange de carte SIM. Les lois régionales sur la localisation des données encouragent les coentreprises qui hébergent les modèles à l'intérieur des frontières nationales, stimulant la capacité nationale.

L'Europe combine une infrastructure avancée avec le cadre de protection de la vie privée le plus strict au monde. La loi sur l'intelligence artificielle désigne la reconnaissance du locuteur comme étant à haut risque, de sorte que les entreprises acquièrent des boîtes à outils certifiées avec une inférence explicable et des journaux d'audit détaillés. Des annonces d'investissement telles que le programme de 34 millions EUR (36 millions USD) de Bank of Ireland montrent que les budgets continuent de circuler là où la conformité et la commodité pour les clients se rejoignent.

L'Amérique latine et l'Afrique sont en retrait en termes de dépenses absolues mais présentent un potentiel de croissance considérable. Les opérateurs de télécommunications au Brésil et en Afrique du Sud déploient des serveurs vocaux interactifs activés par la voix pour réduire la charge des agents et vérifier les abonnés prépayés. Les déploiements indépendants de tours ont amélioré la couverture 4G, permettant l'inférence cloud. La diversité des accents locaux et les langues à faibles ressources sont des défis que les fournisseurs relèvent grâce à l'apprentissage par transfert et aux ensembles de données régionaux, étendant ainsi la portée du marché de la biométrie vocale.

Paysage réglementaire

Les déploiements de biométrie vocale se situent à l'intersection du droit de la vie privée biométrique, des règles d'authentification sectorielles et de la gouvernance de l'IA. Dans l'Union européenne, la loi sur l'intelligence artificielle (règlement (UE) 2024/1689, adopté en juin 2024) fixe des obligations pour certains cas d'usage biométriques et exige des fournisseurs qu'ils démontrent une gouvernance documentée des modèles, des tests de biais et une gestion des incidents. Elle maintient également une distinction entre les scénarios de vérification classiques, comme l'authentification pour accéder à un service, et les concepts plus larges d'identification biométrique.

Parallèlement, les principaux régimes de protection de la vie privée tels que le RGPD traitent les empreintes vocales comme des données personnelles sensibles, ce qui relève le niveau d'exigence en matière de consentement, de limitation de la finalité et de contrôles pour le traitement transfrontalier. En dehors de l'UE, la conformité est façonnée par une mosaïque de lois sur la vie privée biométrique et par des achats guidés par des normes. Des lois d'État américaines telles que le BIPA de l'Illinois, le CUBI du Texas et la loi biométrique de l'État de Washington exigent un consentement explicite, des calendriers de conservation et une discipline dans le traitement des données pour les empreintes vocales. Sur le plan de l'assurance technique, la norme ISO/IEC 30107-3:2023 est devenue une référence clé pour les tests et rapports de détection d'attaques par présentation, renforçant les exigences de vivacité et anti-usurpation dans les marchés réglementés du secteur BFSI et du secteur public. Le gouvernement britannique a également mis en avant des questions éthiques concernant l'utilisation de la reconnaissance vocale biométrique dans le secteur public, appelant à un contrôle renforcé de la supervision, de la précision et de la proportionnalité pour les mises en œuvre gouvernementales et policières.

Analyse de la chaîne de valeur

La chaîne de valeur de la biométrie vocale commence par la capture audio via les SVI/centres de contact, les applications mobiles et les communications d'entreprise. Elle se poursuit par le prétraitement (suppression du bruit et diarisation), l'extraction de caractéristiques et l'inférence de modèle (vérification du locuteur et détection de vivacité), puis par la décision de politique et la journalisation pour les pistes d'audit. Les fournisseurs d'algorithmes de base et les éditeurs de plateformes fournissent des SDK et des API cloud, tandis que les plateformes de centres de contact et de communications (CCaaS/UCaaS, SVI et infrastructure SIP) façonnent la couche d'intégration qui influe sur la latence, la continuité du flux d'appels et la capacité à exécuter une authentification passive pendant une conversation naturelle. Les normes et pratiques d'évaluation de la sécurité, y compris les tests de détection d'attaques par présentation alignés sur la norme ISO/IEC 30107-3, jouent un rôle de plus en plus déterminant dans la sélection des fournisseurs.

En aval, les intégrateurs de systèmes et les prestataires de services managés configurent des modèles multilingues, connectent les moteurs aux systèmes CRM, à la gestion des dossiers et à l'orchestration antifraude, et effectuent un ajustement continu face aux nouvelles tactiques de deepfake et de rejeu. Les partenariats reflètent une chaîne d'approvisionnement modulaire, notamment des intégrations qui incorporent la biométrie vocale dans les piles d'engagement client (comme les collaborations avec la plateforme Verint) et les flux de travail téléphoniques au niveau du protocole utilisant le forking média piloté par SBC, permettant d'analyser l'audio sans perturber l'appel. Les contrôles de résidence des données et des données sensibles influencent la topologie de déploiement, poussant certaines entreprises vers des architectures hybrides où les modèles d'enrôlement et les clés restent dans la juridiction ou sur site, tandis que l'inférence élastique et les mises à jour de modèles s'exécutent dans des zones cloud régionales.

Paysage concurrentiel

La structure du secteur est modérément concentrée. L'acquisition de Nuance par Microsoft en 2022 a intégré les empreintes vocales dans le portefeuille de confiance Azure, donnant à l'économie de plateforme une solide position. Les fournisseurs spécialisés tels que Pindrop, Veridas et Reality Defender se différencient par une analyse spectrale résistante à l'usurpation, des moteurs multilingues et une détection des hypertrucages en continu. Ces entreprises ciblent les secteurs axés sur la conformité qui recherchent une précision certifiée plutôt que des services vocaux généralistes.

Les mouvements stratégiques mettent l'accent sur les partenariats d'écosystème. HGS s'est associé à ValidSoft pour proposer une sécurité gérée des centres de contact, alignant le produit, la livraison et les indicateurs de résultats. Auraya a mis à niveau son moteur EVA avec des heuristiques de détection des hypertrucages, signalant une innovation continue pour protéger les bases installées. Y Combinator finance des entreprises en phase de démarrage qui intègrent l'IA vocale dans des API conviviales pour les développeurs, accélérant la diffusion vers des applications de longue traîne.

Des espaces blancs subsistent dans les solutions verticalisées pour la santé, la sécurité publique et le commerce de détail. Les fournisseurs capables de fournir des piles complètes — enrôlement, stockage, analyse et contrôles de confidentialité — sont bien positionnés pour capter des parts de marché à mesure que les clients rationalisent les outils ponctuels. Les dépôts de brevets sur les vérifications croisées de vivacité et la corrélation du contenu vocal impliquent un investissement défensif soutenu, consolidant la propriété intellectuelle autour des algorithmes de base et renforçant les barrières à l'entrée sur l'ensemble du marché de la biométrie vocale.

Leaders du secteur de la biométrie vocale

Nuance Communications Inc.

NICE Ltd

Verint Systems Inc.

Pindrop Security Inc.

LexisNexis Risk Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans le passage des déploiements autonomes de biométrie vocale à des contrôles intégrés au sein d'écosystèmes plus larges d'engagement client, de communications et d'agents IA. Les entreprises souhaitent de plus en plus un flux de travail unique couvrant l'authentification de l'appelant, l'évaluation des deepfakes et la décision antifraude. La demande d'intégration se manifeste par des mouvements au niveau des plateformes, comme l'intégration de Pindrop dans NICE CXone, offrant une défense en temps réel contre la fraude et les deepfakes au sein de la pile du centre de contact, et le partenariat d'Illuma avec Eltropy pour intégrer la sécurité vocale dans les flux de travail conversationnels utilisés par les institutions financières. Ces intégrations élargissent l'adressabilité au-delà des programmes SVI existants des banques vers des parcours clients omnicanaux, incluant les applications mobiles et l'assistance aux agents, tout en augmentant la demande de services de mise en œuvre pour gérer la couverture linguistique, l'ajustement et les artefacts de gouvernance.

La modernisation du secteur public et de la défense crée également de la place pour des programmes d'identité multimodaux qui ajoutent la voix comme modalité déployable plutôt que comme simple contrôle réservé aux centres d'appels. En juin 2026, le bureau des enquêtes spéciales de l'armée de l'air américaine (US Air Force Office of Special Investigations) a lancé une étude de marché pour des kits légers de collecte biométrique mobile incluant le traitement de la voix, et l'armée américaine a commencé à déployer sa capacité de collecte biométrique de champ de bataille de nouvelle génération (Next-Generation Battlefield Biometrics Collection Capability) qui inclut la voix aux côtés de l'iris, du visage et des empreintes digitales. Du côté des facilitateurs, les travaux sur l'évaluation de la sécurité et l'interopérabilité, tels que la norme ISO/IEC 19792:2025 (principes d'évaluation de la sécurité biométrique) et les efforts naissants en matière de protocole comme le projet de protocole IETF Verifiable Voice Protocol, soutiennent des exigences d'achat mettant l'accent sur le lien d'identité fiable, l'auditabilité et la résilience anti-usurpation dans les environnements téléphoniques et mobiles.

Développements récents du secteur

- Juin 2026 : Illuma s'est associé à Eltropy pour intégrer la sécurité vocale IllumaSHIELD dans les flux de travail conversationnels d'Eltropy utilisés par les institutions financières. Cette initiative rapproche l'authentification vocale et les défenses antifraude des canaux d'engagement numérique quotidiens plutôt que de traiter la biométrie vocale comme un contrôle autonome. Elle renforce également la distribution d'Illuma via une plateforme de flux de travail déjà intégrée aux processus de messagerie et de centre de contact.

- Mai 2026 : ValidSoft a lancé une plateforme d'identité vocale (VIP) améliorée, ajoutant des fonctionnalités de détection de voix synthétique en temps réel et de liaison d'intention au niveau des transactions. En combinant l'identité vocale avec des défenses anti-deepfake au niveau de la couche transactionnelle, cette version prend en charge des cas d'usage à plus haute assurance où les fraudeurs exploitent l'audio génératif pour contourner la vérification standard. Cette mise à jour accroît la pression concurrentielle sur les fournisseurs qui ne proposent que la correspondance de locuteurs sans détection continue de la vivacité et évaluation du risque de contenu.

- Février 2026 : Pindrop a annoncé l'intégration de ses capacités Passport, Protect et Pulse dans NICE CXone, étendant la défense en temps réel contre la fraude et les deepfakes au sein d'une plateforme de centre de contact leader. La disponibilité native au sein de CXone réduit les frictions de mise en œuvre pour les entreprises qui standardisent leurs suites CCaaS et souhaitent intégrer la sécurité vocale dans les opérations des agents et du SVI. Ce rapprochement reflète également une convergence plus large entre les plateformes d'expérience client et les spécialistes dédiés de la biométrie vocale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions de biométrie vocale qui vérifient ou identifient une personne à l'aide de son empreinte vocale sur les canaux téléphoniques et numériques, y compris les logiciels, les SDK et les services associés utilisés dans les déploiements réels.

Exclusions du périmètre : nous excluons les outils purs de conversion de la parole en texte, les assistants vocaux qui n'effectuent pas de vérification d'identité, et les équipements de capture audio uniquement matériels.

Aperçu de la segmentation

- Par type d'authentification

- Biométrie active

- Biométrie passive

- Par composant

- Logiciel/Kit de développement logiciel

- Services (intégration, conseil, gestion)

- Par modèle de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par canal/point d'accès

- Serveur vocal interactif/Centre de contact

- Applications mobiles

- Web et bornes

- Appareils intelligents/Internet des objets

- Par application

- Détection et prévention de la fraude

- Authentification des clients et identification et vérification

- Sécurité des paiements et des transactions

- Gestion des effectifs/Accès logique

- Par secteur d'utilisation finale

- Banque, services financiers et assurance

- Gouvernement et forces de l'ordre

- Télécommunications et informatique

- Santé

- Commerce de détail, commerce électronique et biens de consommation emballés

- Transport et logistique

- Autres (éducation, hôtellerie)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN-5

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer le contexte de la demande, définir des limites d'adoption réalistes et vérifier la cohérence de la croissance régionale. Nous nous sommes appuyés sur des sources publiques telles que les rapports nationaux sur la cybercriminalité et la fraude, les publications des régulateurs financiers et des banques centrales sur l'identité numérique et l'authentification, les mises à jour des régulateurs télécoms sur les risques d'échange de carte SIM et de prise de contrôle de compte, ainsi que les orientations des organismes de normalisation sur la performance biométrique et la détection d'attaques par présentation. Nous avons également examiné des ensembles de données et des articles d'organisations telles que le NIST et des revues à comité de lecture qui traitent de la précision de la reconnaissance du locuteur, des tendances d'usurpation et des protocoles de test.

Pour traduire ce contexte en modèle de marché, nous l'avons complété par des dépôts d'entreprises, des transcriptions de conférences de résultats et des présentations aux investisseurs, ainsi que par une couverture médiatique crédible des grands programmes d'authentification. Lorsque cela était utile, des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, ainsi que l'actualité et les données financières ont été utilisés pour valider l'orientation produit et suivre la maturité des solutions. Cette liste de recherche documentaire n'est qu'illustrative, et nous avons également examiné d'autres sources publiques pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement acheté pour l'authentification vocale, la manière dont les solutions sont tarifées (licence, usage ou service managé), et la rapidité avec laquelle les déploiements s'étendent dans les centres de contact et les canaux numériques. Nous avons échangé avec des fournisseurs de solutions, des intégrateurs de systèmes et des acheteurs d'entreprise en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques. Les réponses des personnes interrogées nous ont aidés à affiner les hypothèses d'adoption et à combler les lacunes qui n'étaient pas claires à partir des seules informations publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 19 % | Asie-Pacifique : 43 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 35 % | Europe/Moyen-Orient/Afrique : 32 % |

| Petits acteurs : 21 % | Managers : 46 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante où les volumes d'interactions numériques avec les clients et les vérifications d'identité réglementées sont utilisés pour reconstituer le bassin adressable pour l'authentification vocale auprès des principaux utilisateurs finaux. Ces bassins de demande sont ensuite traduits en dépenses à l'aide des schémas de tarification observés sur le marché, avec des ajustements pour la livraison cloud versus sur site et les cas d'usage actifs versus passifs.

Pour garder les totaux réalistes, nous avons corroboré le résultat avec des approximations ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnées, des vérifications de canal sur les tailles de contrat typiques, et quelques vérifications volume multiplié par prix de vente moyen pour les déploiements de centres de contact et de SVI. Les intrants utilisés dans le modèle incluent les tendances des postes de centres de contact et des volumes d'appels, les indicateurs de pertes liées à la fraude et de prise de contrôle de compte, les changements de mix de déploiement vers le cloud, l'adoption de l'enrôlement passif, et l'adoption de fonctionnalités anti-usurpation liées au risque d'attaque par présentation. Lorsque les données manquaient pour les marchés plus petits, nous avons utilisé des indicateurs proxy tels que la pénétration de la banque numérique en entreprise et l'utilisation des services numériques par les abonnés télécoms, puis ajusté le résultat grâce aux retours d'experts.

Validation des données et cycle de mise à jour

Chaque résultat majeur est vérifié par rapport à des signaux indépendants, notamment les commentaires des fournisseurs sur leur pipeline, les annonces publiques de programmes et la dépense implicite par déploiement pour les canaux courants. Si le total d'une région ou d'un utilisateur final semble hors de plage, nous retestons les facteurs sous-jacents, et des questions de suivi sont posées aux répondants concernés pour confirmer ce qui a changé.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes qui vérifient la cohérence des unités, l'alignement temporel des devises et les écarts inhabituels entre les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des gains de contrats importants ou des évolutions marquées des schémas de fraude. Juste avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vision la plus actuelle.

Dimensionnement du marché de la biométrie vocale par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour la biométrie vocale peuvent sembler très éloignés les uns des autres car le périmètre du produit n'est pas toujours traité de la même manière, et parce que différentes sources chronométrent différemment leurs hypothèses de tarification et d'adoption. En pratique, des choix mineurs, comme ne comptabiliser que les cas d'usage de vérification d'identité par rapport au regroupement de fonctions vocales IA plus larges, peuvent faire varier considérablement le total.

Les principaux facteurs d'écart que nous observons concernent l'inclusion ou non de l'analyse vocale et de la reconnaissance vocale générique, la manière dont les services cloud managés sont valorisés par rapport aux licences perpétuelles, et la rapidité à laquelle les mises à niveau anti-usurpation sont supposées se répandre dans les centres de contact. Le calendrier de conversion des devises et la fréquence d'actualisation de la cartographie des revenus des fournisseurs comptent également, en particulier lorsque des régions à forte croissance changent rapidement de mix, c'est pourquoi la référence ci-dessous reste liée aux déploiements d'authentification et aux revenus récurrents de logiciels et services, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,06 milliards USD (2026) | |

| Éditeur sectoriel A | 3,61 milliards USD (2026) | Cette estimation semble utiliser un périmètre de solutions plus large et des hypothèses de montée en puissance plus rapides, ce qui peut inclure des dépenses adjacentes en IA vocale et en identité d'entreprise plus large qui ne se limitent pas toujours à la vérification vocale. |

| Éditeur sectoriel B | 2,40 milliards USD (2024) | Ce chiffre est ancré à une année de référence antérieure et à une trajectoire de croissance plus lente, et pourrait refléter une adoption plus prudente de la biométrie vocale passive et des services managés, ce qui réduit les revenus comptabilisés dans les années modélisées. |

En examinant les trois valeurs, l'essentiel de l'écart s'explique par l'étendue du périmètre et l'année utilisée pour le scénario de base, plutôt que par un simple problème arithmétique. Lorsque les revenus comptabilisés sont limités aux logiciels et services d'authentification vocale, puis validés par des vérifications auprès des acheteurs et des fournisseurs, la taille du marché devient plus facile à relier aux véritables moteurs de déploiement et à des hypothèses reproductibles.

Questions clés auxquelles répond le rapport

Qu'est-ce qui motive l'expansion rapide du marché de la biométrie vocale ?

La croissance rapide découle de l'escalade de la fraude par hypertrucage, de la fatigue des mots de passe et de nouvelles réglementations imposant l'authentification multifacteur, poussant les entreprises vers les empreintes vocales pour des vérifications d'identité sécurisées mais conviviales.

Quelle est la taille actuelle du marché de la biométrie vocale et quelle est sa trajectoire ?

La taille du marché de la biométrie vocale s'établit à 3,06 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031, reflétant un TCAC de 16,41 %.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption de l'authentification vocale ?

L'Asie-Pacifique affiche la trajectoire la plus élevée, les applications fintech, les programmes d'identité numérique et les initiatives bancaires inclusives accélérant la demande en Inde, en Chine et dans les économies de l'ASEAN.

Pourquoi les solutions de biométrie vocale passive gagnent-elles en dynamique par rapport aux méthodes actives ?

Les moteurs passifs vérifient les locuteurs lors d'une conversation naturelle, réduisant le temps de traitement des appels et améliorant l'expérience utilisateur, tandis que les avancées en analyse spectrale en temps réel comblent les lacunes historiques en matière de précision.

Comment les lois sur la résidence des données influencent-elles les choix de déploiement ?

Des exigences strictes en matière de souveraineté poussent certaines organisations vers des configurations hybrides ou sur site, même si le cloud reste dominant pour sa scalabilité ; les fournisseurs proposent désormais un hébergement régional et des clés contrôlées par les clients pour se conformer.

Quels secteurs au-delà de la banque présentent un fort potentiel d'adoption de l'authentification vocale ?

Le secteur de la santé évolue rapidement pour sécuriser la télésanté et les dossiers électroniques, tandis que le commerce de détail et les services du secteur public explorent respectivement les paiements activés par la voix et la vérification sécurisée des citoyens.

Dernière mise à jour de la page le: