Taille et part du marché de la biométrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 67.86 Milliards de dollars |

| Taille du Marché (2031) | 136.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.07% CAGR |

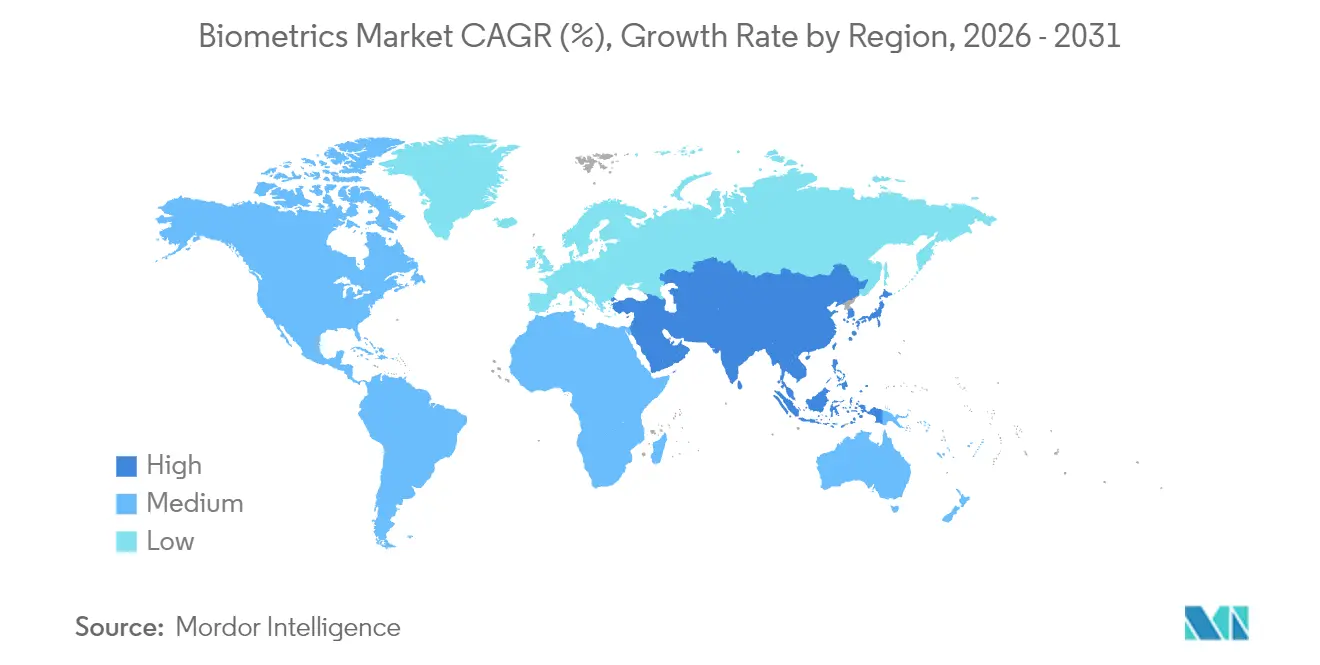

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

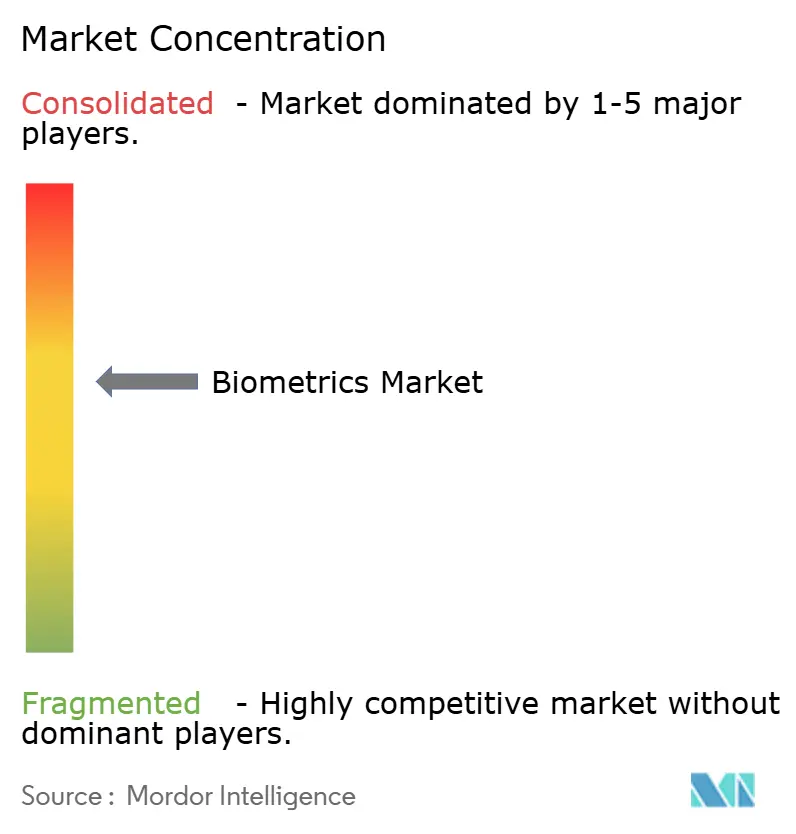

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biométrie par Mordor Intelligence

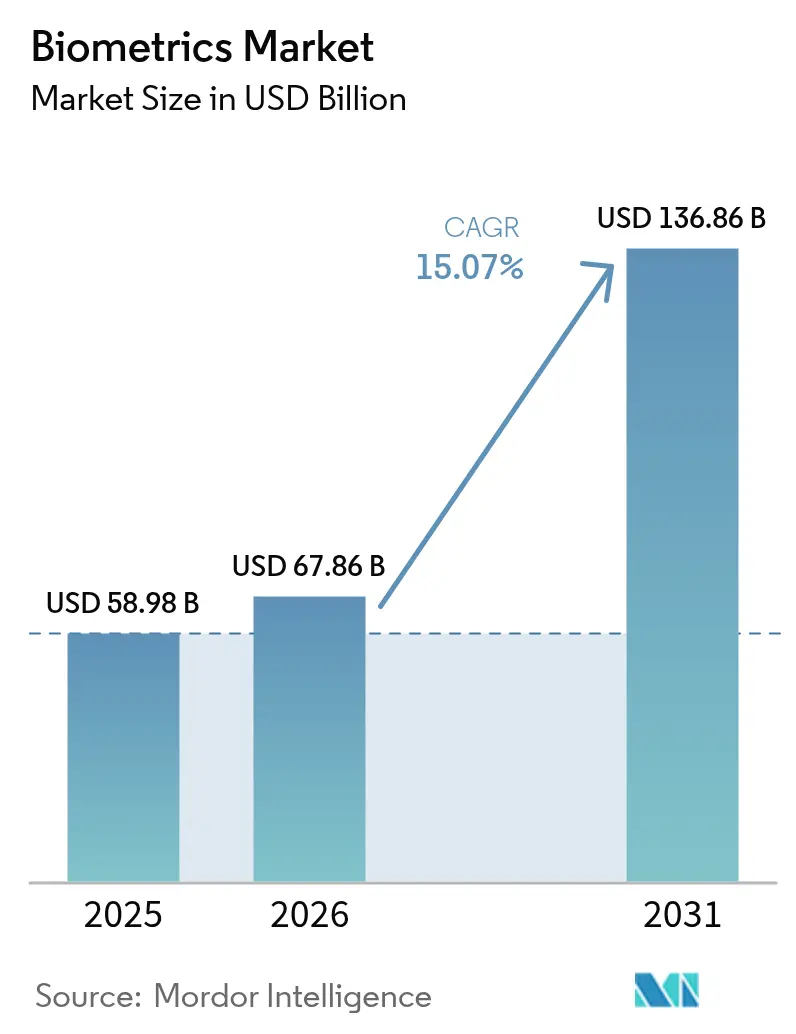

La taille du marché de la biométrie devrait passer de 58,98 milliards USD en 2025 à 67,86 milliards USD en 2026 et devrait atteindre 136,86 milliards USD d'ici 2031, à un TCAC de 15,07 % sur la période 2026-2031. Cette expansion est soutenue par les programmes d'identité numérique gouvernementaux, la montée en puissance de la tokenisation des paiements et la modernisation accélérée des aéroports, qui élèvent collectivement le besoin de vérification d'identité sans friction. Le matériel domine encore les déploiements actuels, mais les moteurs logiciels prêts pour le cloud connaissent la croissance la plus rapide à mesure que les entreprises passent de solutions ponctuelles à des modèles de plateforme. Les nouvelles réglementations sur la confidentialité en Chine et dans l'Union européenne renforcent les exigences de conformité, tout en encourageant simultanément les architectures multimodales qui équilibrent précision et gestion du consentement. En Amérique du Nord, l'application de la loi REAL ID à partir de mai 2025 déclenche une vague urgente d'achats fédéraux et étatiques pour les déploiements dans les aéroports et les services des véhicules à moteur. L'intégration de la biométrie dans les super-applications, les portefeuilles numériques et les cadres de vérification électronique de l'identité des clients bancaires en Asie-Pacifique positionne la région comme le principal accélérateur de la demande à long terme.

Principaux enseignements du rapport

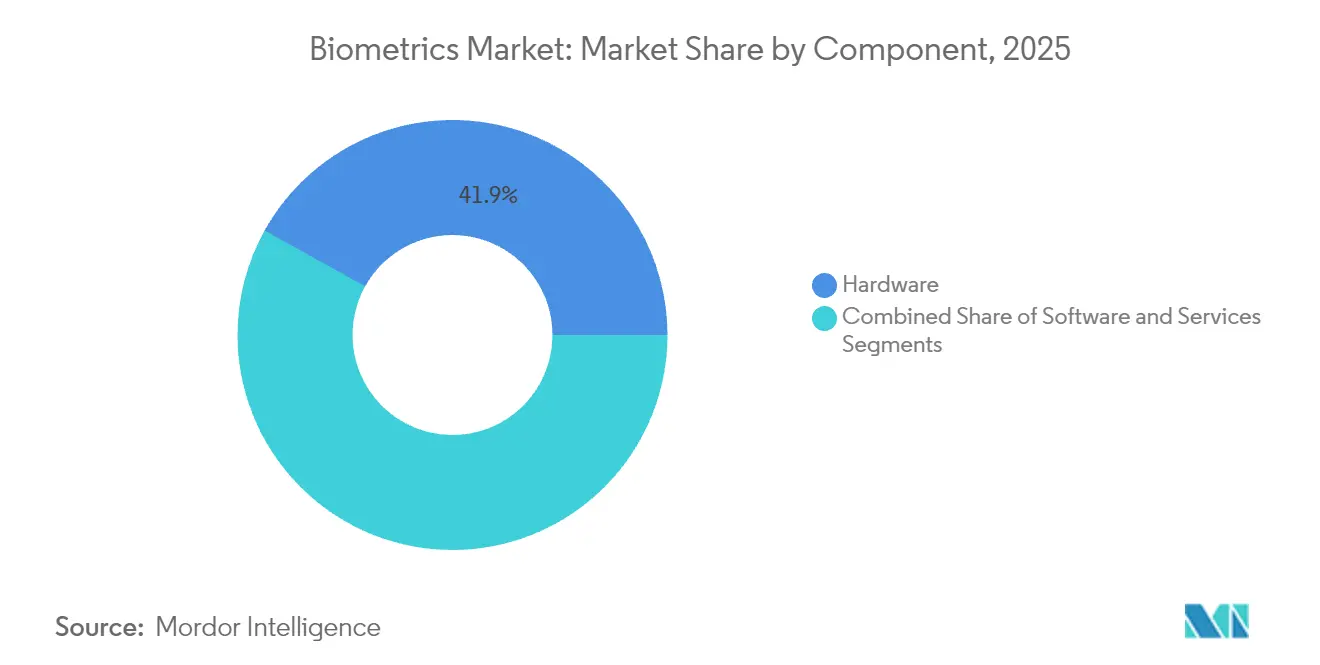

- Par composant, le matériel a représenté 41,92 % des revenus en 2025, tandis que le logiciel devrait croître à un TCAC de 16,35 % jusqu'en 2031.

- Par modalité biométrique, la technologie d'empreintes digitales a capturé 36,55 % de la part du marché de la biométrie en 2025 ; la reconnaissance de l'iris devrait se développer à un TCAC de 17,85 % jusqu'en 2031.

- Par type d'authentification, les méthodes à facteur unique détenaient 63,40 % de la part en 2025, tandis que les approches multi-facteurs progressent à un TCAC de 16,75 %.

- Par type de contact, les systèmes basés sur le contact représentaient 35,95 % de la taille du marché de la biométrie en 2025, et les solutions sans contact devraient croître à un TCAC de 16,72 %.

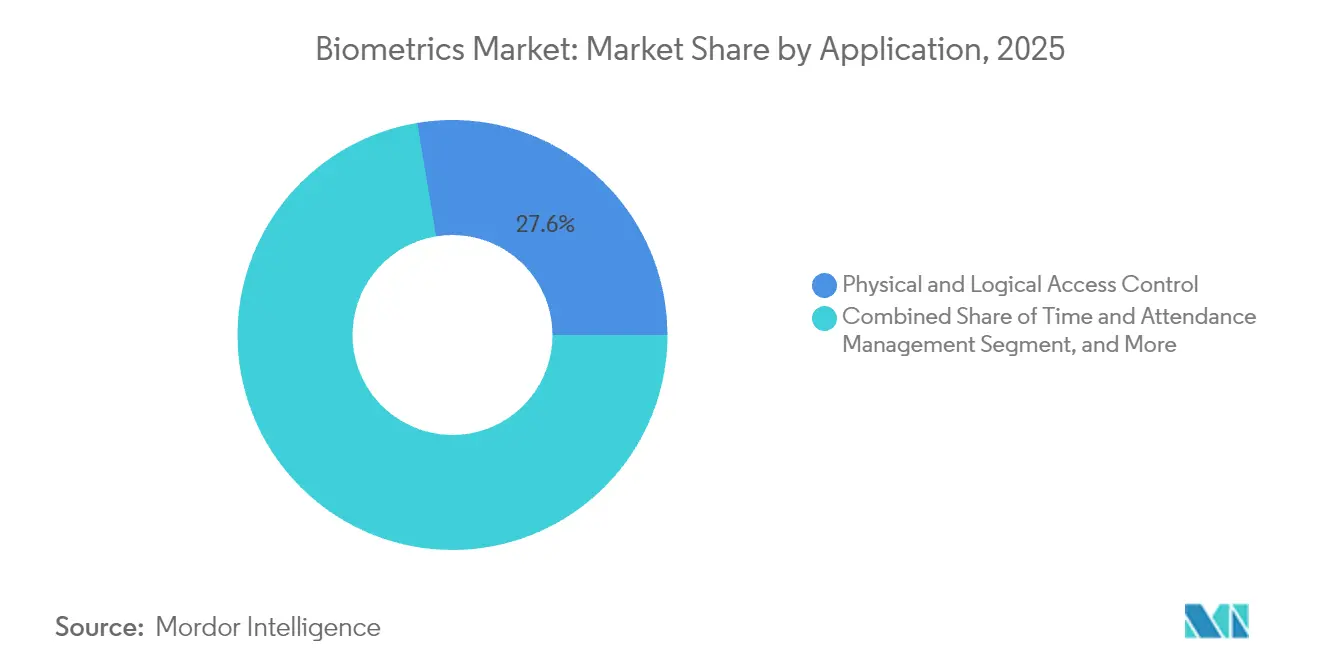

- Par application, le contrôle d'accès physique et logique représentait 27,62 % de la taille du marché de la biométrie en 2025 ; l'authentification des paiements et des transactions progresse à un TCAC de 17,95 % jusqu'en 2031.

- Par secteur d'utilisation finale, le gouvernement et les forces de l'ordre détenaient 38,10 % de la taille du marché de la biométrie en 2025, avec la santé connaissant la croissance la plus rapide à un TCAC de 16,20 %.

- Par géographie, l'Amérique du Nord dominait avec 30,35 % de part en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 18,10 % alors que les portefeuilles numériques dépassent 4,8 milliards d'utilisateurs dans le monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biométrie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes nationaux d'identité électronique soutenus par les gouvernements en Asie | +3.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les normes EMVCo et ISO catalysant les cartes de paiement à empreintes digitales en Amérique du Nord et en Europe | +2.80% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La feuille de route biométrique de la TSA américaine stimulant la hausse des achats fédéraux | +2.10% | Amérique du Nord, avec des gains précoces dans les principaux aéroports | Moyen terme (2-4 ans) |

| La politique « Aéroport intelligent 2025 » de la Chine accélérant la biométrie faciale et vocale | +1.90% | Cœur APAC, débordement vers les hubs aéroportuaires mondiaux | Court terme (≤ 2 ans) |

| Mandats de vérification biométrique de l'identité des clients par les banques centrales du CCG et d'Afrique | +1.70% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Transformation numérique de la santé stimulant les systèmes d'identification des patients | +1.40% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes nationaux d'identité électronique soutenus par les gouvernements en Asie

Les autorités asiatiques orchestrent de vastes transformations de l'identité numérique. La carte d'enregistrement des résidents basée sur smartphone de la Corée du Sud et la décision du Vietnam d'étendre les cartes d'identité biométriques aux ressortissants étrangers d'ici juillet 2025 ont établi des références pour des écosystèmes inclusifs. La plateforme INA Digital de l'Indonésie, d'une valeur de 200 millions USD, et l'enregistrement de 89,5 millions de citoyens aux Philippines ouvrent les services financiers aux adultes auparavant non bancarisés. Le programme multimodal du Sri Lanka combinant empreintes digitales, visage et scans rétiniens vise une finalisation en 2026, illustrant comment les économies émergentes dépassent les infrastructures héritées.

Les normes EMVCo et ISO catalysant les cartes de paiement à empreintes digitales

Les règles harmonisées d'EMVCo et de l'ISO ont fait passer les cartes biométriques des projets pilotes à l'émission commerciale. Le silicium SECORA Pay Bio d'Infineon et les essais mondiaux de Thales réduisent les taux de fausse acceptation et permettent des plafonds de transaction plus élevés [1] Infineon Technologies AG, "SECORA Pay Bio améliore la commodité…," infineon.com. La vérification d'identité et la prise en charge des clés d'accès de Mastercard promettent une authentification sans friction, aidant les émetteurs à réduire la fraude et les rétrofacturations. Les fournisseurs prévoient des expéditions de 113,3 millions de cartes biométriques d'ici 2028, les banques privilégiant les expériences sans contact sans code PIN.

La feuille de route biométrique de la TSA américaine stimulant la hausse des achats fédéraux

La TSA investit 250,8 millions USD pour étendre la capture faciale et des empreintes digitales à des centaines de couloirs aéroportuaires d'ici fin 2025. La migration vers le système de reconnaissance avancée de la patrie basé sur l'IA traitera des millions de passagers quotidiennement et stimulera l'innovation en matière de justificatifs d'identité mobiles grâce à des accords de recherche et développement coopératifs. Les lacunes de conformité à la loi REAL ID augmentent encore la demande de vérification d'identité rapide et normalisée dans les services des véhicules à moteur et les points de contrôle de sécurité.

La politique « Aéroport intelligent 2025 » de la Chine accélérant la biométrie faciale et vocale

Les aéroports de Pékin et de Guangzhou démontrent des parcours à identité unique mêlant analyses faciales, vocales et comportementales qui répondent aux nouvelles exigences de dépôt de données personnelles en vigueur depuis juin 2025. Un pipeline de 12 milliards USD de modernisations d'aéroports intelligents canalise les financements vers des bornes multimodales traitant 100 millions de passagers par an. L'interdiction législative de la reconnaissance faciale comme facteur unique pousse les compagnies aériennes vers des architectures en couches conformes aux normes mondiales de confidentialité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de contentieux liés au RGPD et au BIPA freinant les déploiements de reconnaissance faciale | -2.40% | Mondial, avec concentration dans l'UE et l'Illinois | Court terme (≤ 2 ans) |

| Biais algorithmique contre les personnes à peau foncée déclenchant des moratoires sur les achats | -1.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénuries de capteurs d'image CMOS limitant l'approvisionnement en modules d'empreintes digitales | -0.90% | Mondial, avec concentration dans les hubs de fabrication asiatiques | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et inflation des coûts des composants | -0.70% | Mondial, avec impact aigu dans les régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques de contentieux liés au RGPD et au BIPA freinant les déploiements

Plus de 200 millions USD de règlements au titre du BIPA au cours de la période 2024-2025, dont le paiement de 51,75 millions USD de Clearview AI, signale une responsabilité matérielle pour les entreprises déployant la reconnaissance faciale sans consentement explicite. Les règles strictes de minimisation des données et de traitement local du RGPD ajoutent un coût de conformité de 50 000 à 200 000 EUR (56 500 à 226 000 USD) par installation européenne, réduisant la base adressable pour les petits projets. L'action coercitive de la FTC contre Rite Aid établit un précédent américain pour les audits de biais algorithmiques, contraignant les fournisseurs à repenser les architectures selon le principe de la protection de la vie privée dès la conception.

Biais algorithmique déclenchant des moratoires sur les achats

Les conclusions du GAO sur les disparités raciales dans la précision de la correspondance faciale ont conduit certaines municipalités à suspendre les nouveaux achats jusqu'à ce que les fournisseurs prouvent l'équité démographique. Le DHS et le DOJ pondèrent désormais les scores d'atténuation des biais dans les évaluations des appels d'offres, allongeant les cycles de vente. Le classement de premier rang d'IDEMIA dans les métriques d'équité du DHS souligne comment la recherche et développement intensive sur des données d'entraînement représentatives devient un prérequis concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel stimule l'innovation

Les moteurs logiciels sont passés d'un rôle de soutien au composant à la croissance la plus rapide avec un TCAC de 16,35 %, même si le matériel a conservé une part de revenus de 41,92 %. Les organisations valorisent l'orchestration cloud, la détection de vivacité basée sur l'IA et les portefeuilles d'identité décentralisés qui s'adaptent continuellement à l'évolution de la fraude. L'acquisition d'Onfido par Entrust s'aligne sur cette trajectoire, ajoutant des contre-mesures contre les hypertrucages qui ont amélioré cinq fois la prévention des faux documents d'identité.

Le segment matériel reste indispensable là où des capteurs spécialisés fournissent des modèles cryptographiques aux éléments sécurisés. Les circuits intégrés d'empreintes digitales qualifiés pour l'automobile d'Infineon illustrent comment des composants de qualité production étendent le marché de la biométrie aux domaines de la mobilité et du contrôle d'accès. Les services, bien que les plus modestes, enregistrent une adoption constante à mesure que les intégrateurs personnalisent les déploiements multimodaux pour les secteurs réglementés.

Par modalité biométrique : la reconnaissance de l'iris émerge

La reconnaissance de l'iris affiche un TCAC de 17,85 %, soutenue par des optiques à lentilles liquides qui réduisent le coût de la nomenclature et diminuent les facteurs de forme. L'empreinte digitale reste ancrée avec 36,55 % de la part du marché de la biométrie en 2025, grâce aux smartphones, aux cartes de paiement et aux systèmes de pointage. La reconnaissance faciale pénètre régulièrement les aéroports et les stades, tandis que l'analyse vocale gagne du terrain dans l'authentification des centres d'appels.

La biométrie comportementale, notamment la démarche et la dynamique de frappe, ajoute des couches passives qui élèvent la sécurité sans friction pour l'utilisateur. Les solutions matures d'empreintes digitales et de reconnaissance faciale s'associent de plus en plus à des modules d'iris, de veine palmaire ou de voix dans des kits multimodaux, diversifiant les revenus et diluant le risque de modalité unique.

Par type de contact : transformation sans contact

Les modalités sans contact se développent à un TCAC de 16,72 % car l'hygiène et la commodité l'emportent sur les mentalités héritées. La taille du marché de la biométrie pour les systèmes basés sur le contact, malgré une part de 35,95 % en 2025, perd de l'élan au profit des bornes d'empreintes digitales, de visage et d'iris sans contact déployées dans les secteurs de la santé et du commerce de détail. ZKTeco identifie la préférence sans contact comme un changement séculaire à long terme.

La détection invisible, illustrée par la combinaison caméra-laser embarquée de Continental, transforme la biométrie au-delà du contrôle d'accès vers la surveillance du bien-être. Les améliorations de l'IA réduisent les faux rejets, rapprochant la précision sans contact des références basées sur le contact et satisfaisant les secteurs à haute assurance.

Par type d'authentification : dynamique multi-facteurs

Les approches à facteur unique représentent encore 63,40 % de la base installée de 2025 en raison de la facilité de déploiement. Pourtant, les entreprises font face à des escalades de hypertrucages qui exposent la biométrie autonome à l'usurpation. Les déploiements multi-facteurs, progressant à un TCAC de 16,75 %, superposent des signaux d'appareils, des analyses comportementales et des clés d'accès FIDO pour renforcer la sécurité.

Les brevets de Meta qui fusionnent la vocalisation avec les entrées de vibration cutanée illustrent comment les plateformes grand public innovent pour offrir des flux de connexion sans friction mais résilients. La notation continue des risques permet des étapes adaptatives uniquement lorsque des anomalies apparaissent, maintenant l'effort de l'utilisateur au minimum.

Par application : l'authentification des paiements s'accélère

Le contrôle d'accès physique et logique conserve la plus grande part de la taille du marché de la biométrie à 27,62 %, renforcé par les rénovations de l'immobilier commercial. L'authentification des paiements, cependant, se développe à un TCAC de 17,95 %, aidée par le plan de Mastercard de remplacer les numéros à 16 chiffres par des jetons biométriques d'ici 2030. Les banques bénéficient d'une fraude réduite et de taux d'approbation plus élevés à mesure que les codes PIN disparaissent des parcours de paiement sans contact.

Les outils d'intégration de vérification électronique de l'identité des clients réduisent le temps d'ouverture de compte de plusieurs jours à quelques minutes, stimulant l'adoption dans les banques challengers et les fintechs. Les équipementiers automobiles testent des paiements en voiture liés aux profils des conducteurs, ajoutant un volume incrémental aux fournisseurs axés sur les paiements.

Par secteur d'utilisation finale : transformation de la santé

Le gouvernement et les forces de l'ordre ont généré 38,10 % des revenus de 2025 en finançant les mises à niveau des passeports, des frontières et des services de police. La santé, croissant à un TCAC de 16,20 %, illustre le potentiel de la prochaine vague. Le déploiement du scanner de veine palmaire par NYU Langone offre une précision de reconnaissance de 99,9999 %, réduisant les dossiers médicaux en double et la fraude.

L'intégration des dossiers de santé électroniques et les audits de distribution des médicaments alimentent la demande de biométrie par iris et visage. Les compagnies d'assurance suivent en liant le traitement des sinistres aux identités vérifiées des patients, resserrant les fuites tout au long du continuum de soins.

Analyse géographique

L'Amérique du Nord a produit 30,35 % des revenus mondiaux en 2025, ancrée par les budgets fédéraux et l'adoption généralisée dans le secteur privé. Les expansions accélérées des couloirs de la TSA et la ligne budgétaire de 250,8 millions USD du DHS pour la gestion de l'identité fournissent un plancher de demande pluriannuel pour les fournisseurs. Le Canada et le Mexique modernisent les portiques électroniques aux frontières terrestres pour fluidifier le commerce, renforçant l'échelle continentale.

L'Asie-Pacifique enregistre la trajectoire la plus forte avec un TCAC de 18,10 % prévu jusqu'en 2031. L'achèvement de l'identité mobile nationale de la Corée du Sud, les règles codifiées de reconnaissance faciale de la Chine et les services de paiement liés à Aadhaar de l'Inde cultivent un marché de la biométrie unifié plus grand que tout programme national unique. Les 4,8 milliards d'utilisateurs de portefeuilles numériques de la région font passer la vérification biométrique de l'identité des clients de l'optionnel à l'obligatoire dans les banques et les télécommunications.

La croissance de l'Europe reste stable sous la surveillance stricte du RGPD. Le système d'entrée/sortie de l'UE déploie la biométrie aux frontières dans les États Schengen, tandis que le nouveau cadre de confiance du Royaume-Uni favorise l'innovation en matière de justificatifs d'identité dans le secteur privé. Les projets pilotes nordiques prouvent que le traitement sur l'appareil peut satisfaire les autorités de protection de la vie privée sans sacrifier la rapidité, façonnant les critères d'achat à travers le continent.

Paysage concurrentiel

Le marché de la biométrie présente une consolidation modérée alors que les acteurs établis acquièrent des capacités de niche pour satisfaire la complexité réglementaire et technique croissante. Entrust a finalisé son accord avec Onfido pour intégrer la détection de falsification pilotée par l'IA, ciblant les entreprises confrontées aux attaques par hypertrucage. L'achat prévu par IN Groupe d'IDEMIA Smart Identity pour plus d'un milliard EUR (1,13 milliard USD) forgerait un acteur de plus d'un milliard EUR de revenus avec une portée géographique diversifiée[3]Security World Market, "IN Groupe s'apprête à acquérir la division Smart Identity…," securityworldmarket.com.

Les alliances stratégiques poursuivent la conformité aux normes : Infineon et Fingerprint Cards ont co-développé SECORA Pay Bio, passant les seuils de Visa et Mastercard pour le lancement commercial. L'analyse des brevets montre que Microsoft, Oracle et Bank of America déposent des brevets de vérification biométrique et par chaîne de blocs, soulignant comment les grandes entreprises technologiques et les institutions financières convergent vers l'identité décentralisée.

Les perturbateurs émergents se concentrent sur des niches verticales. La fusion de Wink avec Phoenix Managed Networks s'adresse au commerce de détail omnicanal, tandis que BioCenturion cible la fusion iris et comportementale pour la défense. L'automobile, la santé et les jetons de paiement restent des espaces blancs sous-pénétrés où une expérience utilisateur différenciée et une expertise en conformité se traduisent par une expansion des marges.

Leaders du secteur de la biométrie

Fujitsu Limited

NEC Corporation

HID Global Corporation

IDEMIA France SAS

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : IN Groupe a finalisé les négociations pour acquérir IDEMIA Smart Identity pour plus d'un milliard EUR (1,13 milliard USD), cherchant des économies d'échelle dans les appels d'offres du secteur public.

- Février 2025 : Mastercard s'est engagé à supprimer les numéros de carte à 16 chiffres d'ici 2030, ancrant sa stratégie de risque sur la biométrie sur l'appareil et la tokenisation réseau.

- Janvier 2025 : ASSA ABLOY a accepté d'acquérir 3millID et Third Millennium pour 21 millions USD, élargissant le canal de HID Global pour les solutions d'accès convergées.

- Décembre 2024 : Gentex a annoncé une offre de rachat entièrement en numéraire de VOXX International pour sécuriser la propriété intellectuelle d'authentification par iris pour les adjacences dans la mobilité et l'aérospatiale.

Portée du rapport mondial sur le marché de la biométrie

Le marché de la biométrie est segmenté par type (matériel, logiciel et services), type biométrique (reconnaissance de l'iris, géométrie de la main, reconnaissance faciale, vérification de signature, empreinte digitale, reconnaissance vocale, veine palmaire), type de contact (basé sur le contact, sans contact), utilisateur final (gouvernement et forces de l'ordre, commerce et distribution, santé, BFSI, voyage et immigration) et géographie.

La biométrie désigne la mesure et l'analyse statistique des caractéristiques physiques et comportementales uniques d'un individu. Elle est principalement utilisée pour l'identification et le contrôle d'accès, ou pour identifier des individus sous surveillance.

| Matériel |

| Logiciel |

| Services |

| Biométrie physiologique | Empreinte digitale AFIS |

| Empreinte digitale non-AFIS (système automatisé d'identification des empreintes digitales) | |

| Reconnaissance faciale | |

| Reconnaissance de l'iris | |

| Autres (veine palmaire, géométrie de la main) | |

| Biométrie comportementale | Reconnaissance vocale |

| Vérification de signature | |

| Autres (analyse de la démarche, dynamique de frappe) |

| Basé sur le contact |

| Sans contact |

| Hybride |

| Facteur unique |

| Multi-facteurs |

| Contrôle d'accès physique et logique |

| Gestion du temps et des présences |

| Authentification des paiements et des transactions |

| Passeport électronique et contrôle aux frontières |

| Identification des patients et sécurité des dossiers de santé électroniques |

| Intégration des clients (vérification électronique de l'identité des clients) |

| Surveillance et sécurité publiques |

| Interfaces automobiles et véhicules intelligents |

| Gouvernement et forces de l'ordre |

| BFSI |

| Santé |

| Électronique grand public |

| Commerce et distribution |

| Voyage et immigration |

| Armée et défense |

| Automobile |

| Éducation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par modalité biométrique | Biométrie physiologique | Empreinte digitale AFIS | |

| Empreinte digitale non-AFIS (système automatisé d'identification des empreintes digitales) | |||

| Reconnaissance faciale | |||

| Reconnaissance de l'iris | |||

| Autres (veine palmaire, géométrie de la main) | |||

| Biométrie comportementale | Reconnaissance vocale | ||

| Vérification de signature | |||

| Autres (analyse de la démarche, dynamique de frappe) | |||

| Par type de contact | Basé sur le contact | ||

| Sans contact | |||

| Hybride | |||

| Par type d'authentification | Facteur unique | ||

| Multi-facteurs | |||

| Par application | Contrôle d'accès physique et logique | ||

| Gestion du temps et des présences | |||

| Authentification des paiements et des transactions | |||

| Passeport électronique et contrôle aux frontières | |||

| Identification des patients et sécurité des dossiers de santé électroniques | |||

| Intégration des clients (vérification électronique de l'identité des clients) | |||

| Surveillance et sécurité publiques | |||

| Interfaces automobiles et véhicules intelligents | |||

| Par secteur d'utilisation finale | Gouvernement et forces de l'ordre | ||

| BFSI | |||

| Santé | |||

| Électronique grand public | |||

| Commerce et distribution | |||

| Voyage et immigration | |||

| Armée et défense | |||

| Automobile | |||

| Éducation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la biométrie ?

Le marché de la biométrie s'élève à 67,86 milliards USD en 2026 et devrait plus que doubler pour atteindre 136,86 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel mène la croissance avec un TCAC de 16,35 % à mesure que les entreprises intègrent la vivacité pilotée par l'IA et l'orchestration cloud.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes d'identité numérique gouvernementaux, les portefeuilles mobiles et les mandats d'inclusion financière alimentent un TCAC de 18,10 % dans la région.

Comment les risques réglementaires affectent-ils les déploiements ?

Les coûts de conformité au RGPD et au BIPA ainsi que les risques de contentieux peuvent réduire les déploiements prévus jusqu'à 2,4 points de pourcentage du TCAC, notamment en Europe et dans l'Illinois.

Dernière mise à jour de la page le: