Taille et part du marché des capteurs biomédicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.92 Milliards de dollars |

| Taille du Marché (2031) | 21.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs biomédicaux par Mordor Intelligence

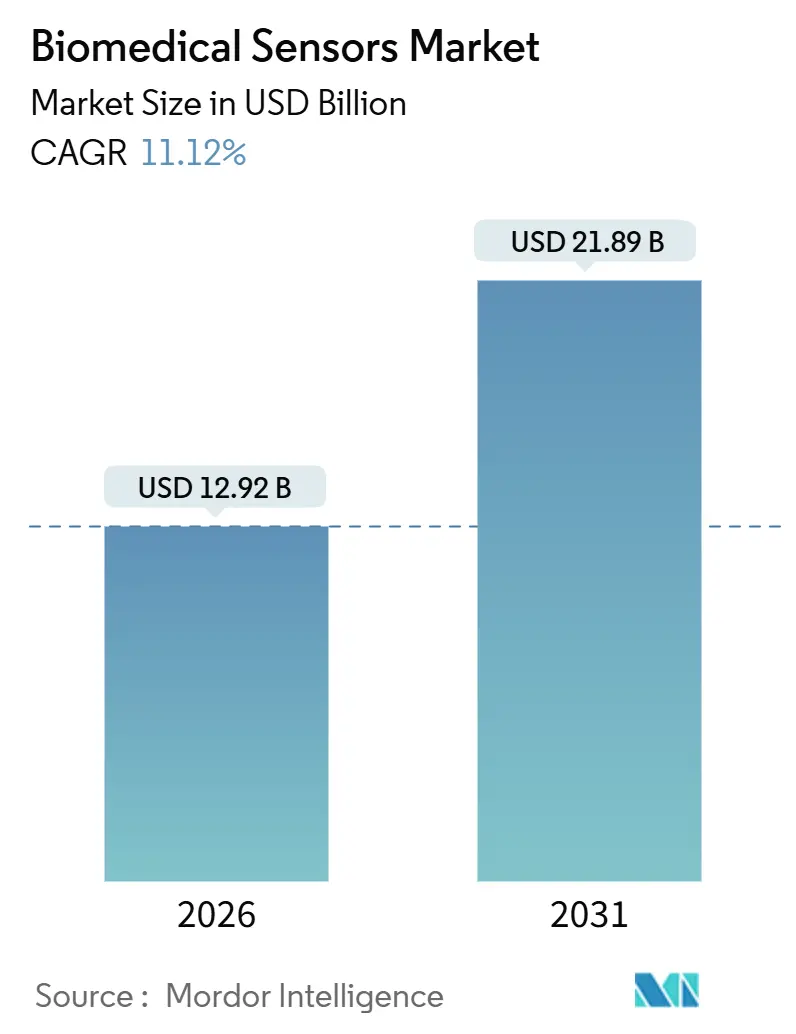

La taille du marché des capteurs biomédicaux s'élevait à 12,92 milliards USD en 2026 et devrait progresser à un TCAC de 11,12 % pour atteindre 21,89 milliards USD d'ici 2031. La croissance est alimentée par l'essor des déploiements sans fil, l'élargissement des remboursements pour la surveillance à distance des patients et l'innovation en matière de facteur de forme, qui intègre plusieurs modalités sur des puces à l'échelle du millimètre. Les fabricants d'appareils privilégient le Bluetooth Low Energy et la communication en champ proche pour contourner les réseaux centrés sur les cliniques, un changement qui offre aux payeurs une visibilité en temps réel sur les résultats et renforce la contractualisation fondée sur la valeur. Le suivi continu des analytes s'étend au-delà du diabète pour inclure la surveillance du lactate, des corps cétoniques et des métabolites de chimiothérapie, élargissant ainsi la base clinique adressable. Les acteurs établis du secteur des semi-conducteurs utilisent des techniques d'encapsulation avancées pour intégrer la détection de la pression, de la température et des paramètres biochimiques sur une seule puce, tandis que les nouveaux entrants axés sur le logiciel exploitent l'analyse prédictive pour se greffer sur un matériel banalisé, générant ainsi des revenus récurrents. Les gouvernements de la région Asie-Pacifique mettent rapidement en œuvre des mandats de santé numérique qui favorisent le dépistage à distance, et les régulateurs de tous les continents soutiennent désormais les mises à jour logicielles itératives, raccourcissant ainsi les cycles d'innovation.

Principaux enseignements du rapport

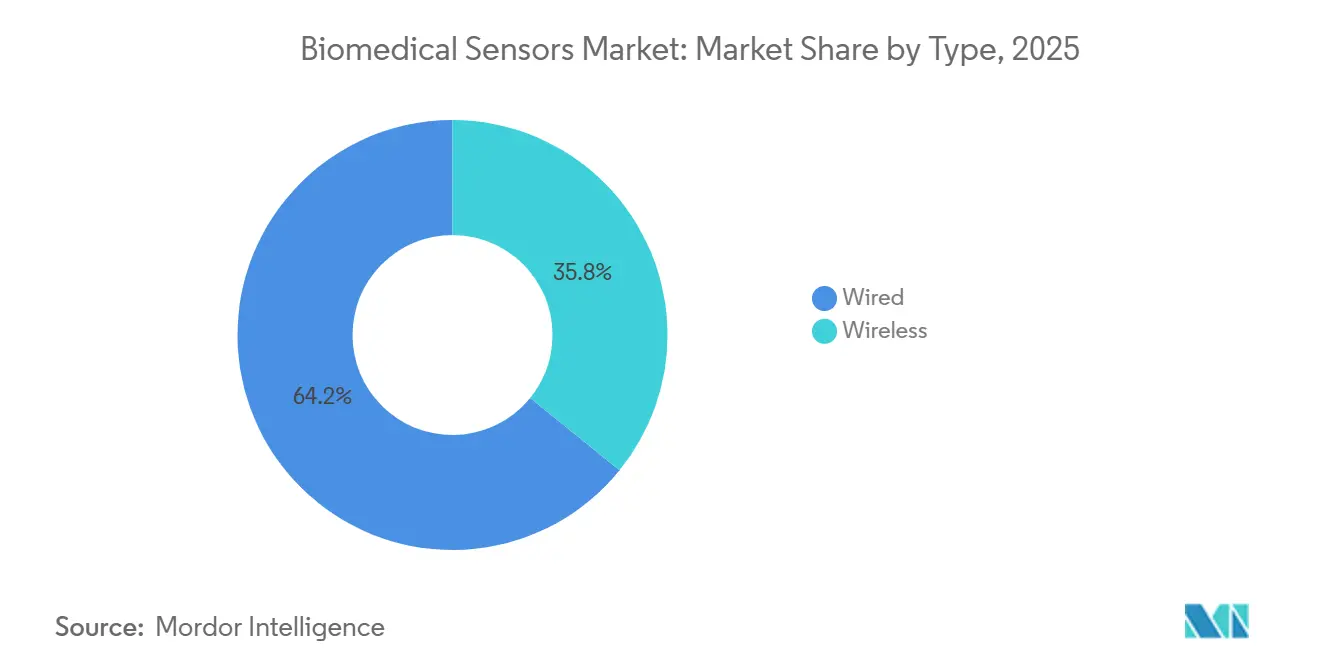

- Par type, les architectures sans fil ont capté 64,17 % de la part du marché des capteurs biomédicaux en 2025 ; ce même segment devrait enregistrer un TCAC de 11,57 % jusqu'en 2031.

- Par type de capteur, les capteurs de température détenaient 29,73 % de la part du marché des capteurs biomédicaux en 2025, tandis que les capteurs biochimiques devraient progresser à un TCAC de 12,73 % jusqu'en 2031.

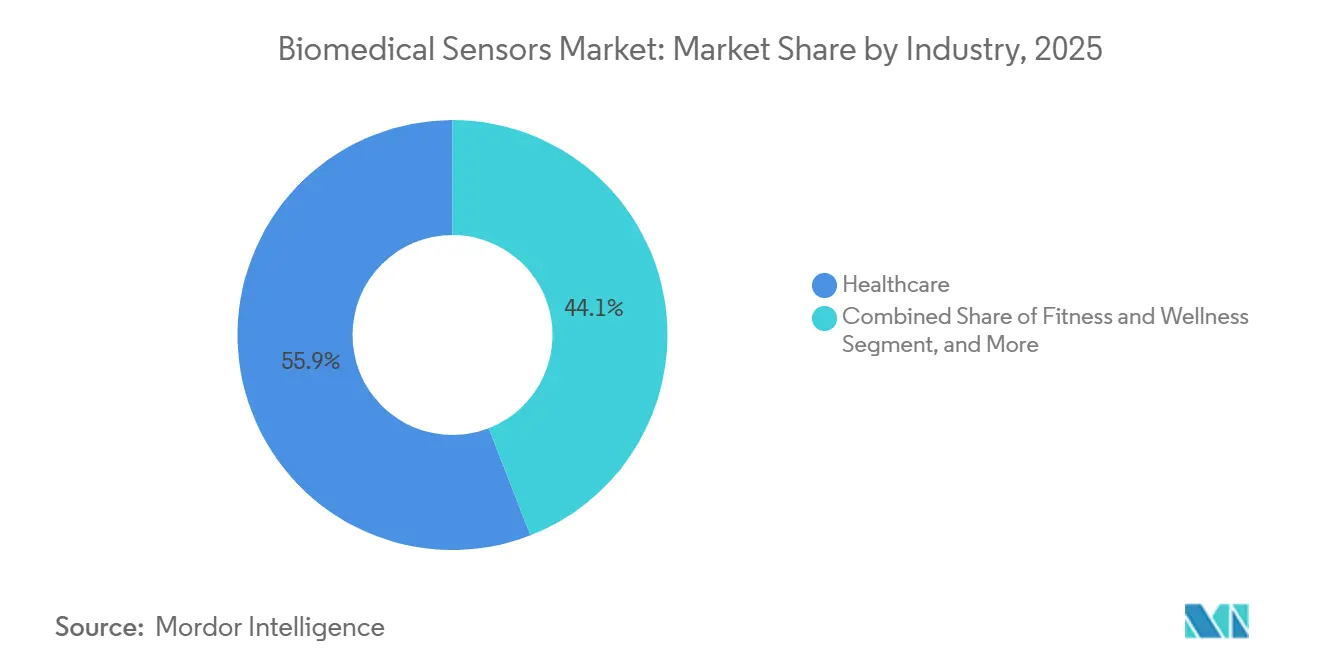

- Par secteur, les établissements de santé représentaient 55,91 % de la demande en 2025 ; les circuits de forme physique et de bien-être devraient progresser à un TCAC de 12,03 % jusqu'en 2031.

- Par application, la surveillance représentait une part de 46,72 % en 2025, tandis que les plateformes thérapeutiques devraient afficher un TCAC de 12,38 % pendant la période de prévision.

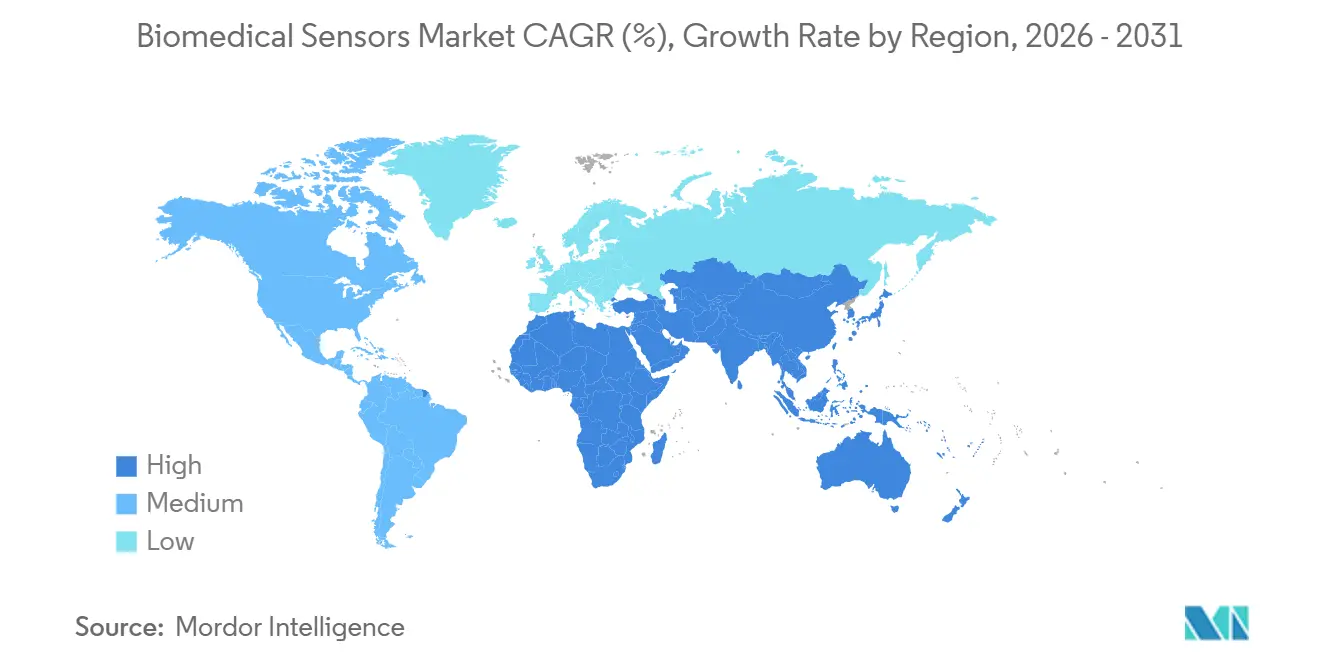

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 39,12 % en 2025, tandis que la région Asie-Pacifique devrait délivrer un TCAC de 12,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des capteurs biomédicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'appareils portables de surveillance de la santé | +2.3% | Mondial, avec une focalisation initiale sur l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Prolifération des programmes de surveillance à distance des patients | +2.1% | Amérique du Nord et UE en cœur de cible, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation des MEMS et de l'électronique flexible | +1.8% | Mondial, porté par Taïwan, la Corée du Sud, le Japon | Moyen terme (2-4 ans) |

| Intégration de l'analyse prédictive basée sur l'IA dans les capteurs | +1.6% | Amérique du Nord et Chine, avec des retombées vers l'Inde et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la télésanté et aux soins à domicile | +1.4% | Asie-Pacifique, Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Adoption d'architectures passives sans batterie | +1.2% | Mondial, concentration de la R&D en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils portables de surveillance de la santé

Les marques d'électronique grand public ont démontré que les facteurs de forme montre-bracelet, patch et bague peuvent atteindre une sensibilité et une spécificité de niveau clinique, comme le montrent les études sur la détection de la fibrillation auriculaire par l'Apple Watch. Medicare a ajouté des codes de surveillance physiologique à distance en 2024, créant une voie de remboursement qui a accéléré le recours aux ordonnances de médecine de premier recours. La spécification Bluetooth 5.2 a quadruplé la portée et doublé le débit, permettant des liaisons stables pendant une activité physique intense. Les patchs d'électrocardiogramme portables d'une durée de deux semaines remplacent désormais les moniteurs Holter de 24 heures, capturant des arythmies épisodiques qui seraient autrement manquées.[1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Centre d'excellence en santé numérique – Rapport annuel 2024 », FDA.gov

Prolifération des programmes de surveillance à distance des patients

Le Département des anciens combattants des États-Unis a inscrit plus de 120 000 vétérans dans des programmes de télésanté à domicile, entraînant une réduction de 25 % des journées d'hospitalisation. Les ministères de la santé européens ont réservé 1,2 milliard EUR (1,28 milliard USD) en 2024 pour subventionner les infrastructures de surveillance à distance des cohortes de maladies chroniques. Les payeurs privés aux États-Unis conditionnent les primes d'économies partagées à la visibilité en temps réel des capteurs pour les membres à haut risque, intégrant des mandats de surveillance dans les contrats fondés sur la valeur.[2]Centres pour les services Medicare et Medicaid (Centers for Medicare and Medicaid Services), « Règle finale du barème des honoraires des médecins pour l'année civile 2024 – Surveillance physiologique à distance », CMS.gov La norme FHIR approuvée par le Bureau du coordinateur national pour les technologies de l'information de santé (ONC) permet d'intégrer directement les données des capteurs dans les dossiers de santé électroniques, éliminant la transcription manuelle et améliorant l'intégrité des données.

Miniaturisation des MEMS et de l'électronique flexible

La fabrication de MEMS sur des plaquettes de 200 mm et 300 mm a réduit les coûts unitaires des puces de pression et d'accéléromètre à moins de 2 USD. Les circuits flexibles en polyimide se courbent désormais jusqu'à un rayon de 1 mm sans défaillance électrique, permettant la réalisation de patchs confortables épousant la forme de la peau. STMicroelectronics a lancé une unité de mesure inertielle de 1,2 mm × 1,2 mm intégrant six degrés de liberté, plus la détection de température, sur une seule puce, représentant une réduction de l'empreinte de 40 % par rapport aux générations précédentes. La norme IEC 60601-1-11:2024 a clarifié les règles de sécurité pour les dispositifs de santé à domicile, accélérant la mise sur le marché des capteurs flexibles. Les encres étirables à base de nanofils d'argent maintiennent leur conductivité sous une déformation de 30 %, préservant la qualité du signal lors des mouvements du patient.

Intégration de l'analyse prédictive basée sur l'IA dans les capteurs

Le capteur de glucose en continu FreeStyle Libre 3 d'Abbott effectue une analyse des tendances sur l'appareil lui-même, prédisant l'hypoglycémie 20 minutes avant les dépassements de seuil. Le projet de directive de la FDA sur les plans de contrôle des changements prédéterminés permet de mettre à jour les algorithmes d'apprentissage automatique après commercialisation sans nécessiter une nouvelle soumission 510(k), à condition que les performances restent dans une enveloppe convenue. Les architectures d'apprentissage fédéré entraînent des modèles locaux sur l'appareil, atténuant ainsi les préoccupations en matière de confidentialité en éliminant le besoin de transferts de données brutes. La quantification des réseaux de neurones réduit la taille des modèles de 75 %, permettant à l'inférence de fonctionner dans les budgets énergétiques des piles bouton pour les implants de plusieurs années.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire élevé des capteurs implantables avancés | -1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Cycles d'approbation réglementaire stricts dans plusieurs régions | -1.5% | Mondial, complexe en Amérique du Nord, dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de confidentialité des données et de cybersécurité | -1.2% | Mondial, accentué dans l'UE sous le RGPD et aux États-Unis sous la loi HIPAA | Court terme (≤ 2 ans) |

| Dérive liée à l'encapsulation dans les implants à long terme | -0.9% | Mondial, critique pour la neurostimulation et la surveillance cardiaque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des capteurs implantables avancés

Les capteurs de glucose en continu calibrés en usine, auxquels s'ajoutent les remplacements annuels du transmetteur et du capteur, coûtent entre 3 000 et 5 000 USD, dépassant les économies modélisées dans la plupart des contrats fondés sur la valeur. Les enregistreurs de boucle cardiaque coûtent près de 8 000 USD, tandis que Medicare ne couvre que les frais d'implantation, laissant les hôpitaux absorber le coût du dispositif. Les rendements de fabrication pour les boîtiers implantables hermétiquement scellés restent inférieurs à 85 % en raison de la propension aux microfissures des traversées soudées au laser, ce qui nécessite des retouches coûteuses. Les marchés émergents manquent souvent de codes de remboursement pour les implants, entraînant une adoption limitée, principalement confinée aux segments urbains à paiement direct en Asie du Sud-Est et en Amérique latine.

Cycles d'approbation réglementaire stricts dans plusieurs régions

Le règlement européen sur les dispositifs médicaux exige des preuves cliniques prospectives même pour les dispositifs précédemment autorisés par des voies d'équivalence, ajoutant jusqu'à 24 mois aux délais de mise sur le marché.[3]Union européenne, « Règlement (UE) 2017/745 relatif aux dispositifs médicaux – Statut de mise en œuvre 2024 », EUR-Lex.Europa.eu L'Administration nationale des produits médicaux de Chine exige désormais un étiquetage en mandarin et des données cliniques nationales pour les dispositifs médicaux de classe III, favorisant les partenaires locaux et pouvant retarder l'entrée des multinationales. La voie De Novo de la FDA affichait en moyenne 14 mois entre la soumission et la décision en 2024, ce qui est supérieur aux cycles de renouvellement typiques de l'électronique grand public. Le manque d'harmonisation oblige les entreprises à mener des essais parallèles pour satisfaire à des seuils de signification statistique divergents selon les marchés clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les architectures sans fil dominent le déploiement

Les configurations sans fil représentaient 64,17 % de la part du marché des capteurs biomédicaux en 2025, et ce segment devrait croître à un TCAC de 11,57 % jusqu'en 2031. Les protocoles standardisés Bluetooth, Wi-Fi 6E et IEEE 802.15.6 permettent aux hôpitaux de connecter des dizaines de dispositifs par chambre sans avoir à tirer de nouveaux câbles ni à risquer des infections liées aux fils. La taille du marché des capteurs biomédicaux pour les plateformes sans fil devrait atteindre 14,8 milliards USD d'ici 2031, à mesure que les patchs jetables deviennent courants dans les services de chirurgie. Les systèmes filaires persistent là où la tolérance aux interférences électromagnétiques ou une latence inférieure à la milliseconde est essentielle, mais des jeux de puces radio banalisés ont réduit les nomenclatures sans fil de 40 % depuis 2022, faisant pencher la balance coûts-avantages en faveur des services généraux et des soins à domicile. Les clauses réglementaires sur la cybersécurité de la norme ISO 13485 ont standardisé les mécanismes de mise à jour, dissipant les craintes des payeurs concernant les violations de données.

Les nœuds sans fil de deuxième génération peuvent fonctionner pendant une année complète sur une pile bouton, allégeant la charge des soignants dans les établissements de soins pour personnes âgées. En soins intensifs, les capteurs filaires dominent toujours la boucle fermée d'anesthésie car une latence inférieure à 10 ms reste inaccessible sur le spectre partagé. Pourtant, des entreprises testent la technologie ultra-large bande pour atteindre ce seuil, laissant présager des blocs opératoires entièrement sans fil dans l'horizon de prévision. Les patchs jetables adhésifs éliminent la logistique de stérilisation, libérant des heures de soins infirmiers et réduisant les cycles d'immobilisation des capitaux pour les hôpitaux qui investissaient auparavant dans des sondes filaires durables.

Par type de capteur : les capteurs biochimiques mènent la croissance

Les capteurs de température ont capté une part de 29,73 % en 2025, grâce au dépistage généralisé de la fièvre ; cependant, les capteurs biochimiques mènent le peloton avec un TCAC de 12,73 %. La taille du marché des capteurs biomédicaux pour les modalités biochimiques devrait dépasser 4,7 milliards USD d'ici 2031, portée par l'adoption des moniteurs de glucose, de lactate et de corps cétoniques en continu. Les plateformes électrochimiques ont atteint une différence relative absolue moyenne inférieure à 9 %, débloquant la couverture nationale de Medicare et du Japon pour le diabète de type 2 traité à l'insuline. La physiologie sportive exige désormais des seuils de lactate en temps réel, entraînant l'intégration de capteurs biochimiques dans les appareils portables sportifs.

Les capteurs de pression font face à une compression des marges brutes à mesure que les lignes MEMS matures font passer les coûts unitaires en dessous de 3 USD. Les capteurs d'image intègrent un traitement sur puce pour diffuser l'endoscopie en 4K sur les réseaux existants, tandis que les capteurs inertiels entrent en neurologie avec des analyses de la démarche qui signalent la progression de la maladie de Parkinson des mois avant l'observation clinique. Les patchs d'électrocardiogramme à électrodes sèches permettent des enregistrements de 30 jours, capturant des arythmies paroxystiques que les moniteurs Holter de courte durée manquent. Les réseaux de détection du mouvement sans contact par temps de vol remplacent les ceintures thoraciques dans les services de néonatologie, améliorant le confort et réduisant les fausses alarmes.

Par secteur : la forme physique et le bien-être s'accélèrent

Les établissements de santé représentaient 55,91 % des revenus en 2025, portés par les moniteurs au chevet et la navigation chirurgicale ; cependant, les circuits grand public progressent à un TCAC de 12,03 %. Les capteurs de glucose en continu directement accessibles aux consommateurs, positionnés comme outils d'optimisation métabolique, ont dépassé les 200 millions USD de ventes en 2024, indiquant une volonté de s'autofinancer pour obtenir des données guidant la nutrition et l'entraînement. Les entraîneurs professionnels de cyclisme, de triathlon et de CrossFit standardisent désormais la télémétrie du glucose et du lactate, diffusant des cas d'usage qui influencent l'adoption par les amateurs.

Les promoteurs pharmaceutiques déploient des capteurs dans les essais décentralisés pour réduire le besoin de visites sur site, tandis que les instituts de recherche collectent des biosignaux longitudinaux pour des études sur l'exposome. Le secteur des capteurs biomédicaux chevauche de plus en plus l'électronique grand public ; les détaillants exigent la conformité à la norme ISO 13485 même pour les dispositifs de bien-être, imposant ainsi des régimes de qualité qui s'appliquaient auparavant uniquement aux dispositifs médicaux. Ce brouillage permet aux fabricants de subventionner croisement la R&D, mais attire également des acteurs de la grande technologie qui rivalisent sur l'expérience utilisateur plutôt que sur les marges matérielles.

Par application : les applications thérapeutiques connaissent une forte croissance

La surveillance représentait 46,72 % des revenus en 2025, mais les systèmes thérapeutiques intégrant des capteurs avec des actionneurs progressent à un taux annuel de 12,38 %. L'administration d'insuline en boucle fermée atteint désormais des objectifs glycémiques pédiatriques qui étaient auparavant inaccessibles par titration manuelle, et la neurostimulation adaptative a réduit la fréquence des crises de 75 % dans les données à long terme. La taille du marché des capteurs biomédicaux pour les plateformes thérapeutiques devrait dépasser 6,2 milliards USD d'ici 2031, portée par l'élargissement du remboursement.

Le diagnostic reste stable dans le cadre des paiements groupés, tandis que l'imagerie bénéficie de superpositions de réalité augmentée qui fusionnent les données des capteurs avec les scanners préopératoires. Le recours à la recherche et au développement augmente à mesure que les biomarqueurs numériques passent d'endpoints exploratoires à des endpoints de substitution dans les essais en oncologie et en maladies rares. Les niches vétérinaires et d'hygiène industrielle réutilisent les conceptions de capteurs humains, illustrant l'effet de levier du volume sur des domaines adjacents.

Analyse géographique

L'Amérique du Nord représentait 39,12 % des revenus mondiaux en 2025, portée par les codes CPT Medicare qui remboursent la configuration des dispositifs et la révision mensuelle. Les programmes provinciaux au Canada subventionnent entièrement les capteurs de glucose en continu pour les utilisateurs d'insuline, tandis que les projets pilotes d'assurance sociale au Mexique ont démontré une réduction de 30 % des visites aux urgences, validant l'économie de la télésanté rurale. Un écosystème de capital-risque profond et des politiques flexibles de mise à jour logicielle de la FDA maintiennent la vélocité d'innovation.

La région Asie-Pacifique devrait afficher un TCAC de 12,19 % jusqu'en 2031. Le mandat de dossier électronique en Chine contraint les hôpitaux à intégrer les données à distance, stimulant l'acquisition de patchs de signes vitaux sans fil. Le Japon rembourse les capteurs de glucose en continu pour les patients de type 2 traités à l'insuline, triplant sa base adressable. La mission de santé numérique de l'Inde attribue à chaque citoyen un identifiant unifié, permettant aux données des capteurs de suivre les patients dans tous les établissements et alimentant des analyses au niveau des États. Les géants coréens des semi-conducteurs ont étendu leur capacité MEMS de 40 % en 2025, réduisant les coûts des composants dans le monde entier et renforçant la domination manufacturière de la région.

L'Europe progresse de manière inégale à mesure que le remboursement et les exigences du règlement sur les dispositifs médicaux divergent selon les pays. L'Allemagne conditionne le paiement à des réductions démontrées des hospitalisations, incitant les fournisseurs à s'orienter vers l'analyse prédictive. Le Royaume-Uni a obtenu des remises sur volume qui font baisser les prix unitaires de 35 %, élargissant l'accès. Les évaluations des technologies de santé en France mettent l'accent sur l'utilisation de preuves du monde réel, incitant ainsi à la constitution de registres post-commercialisation. Les investissements au Moyen-Orient dans les hôpitaux intelligents et les projets pilotes d'assureurs en Amérique du Sud étendent l'adoption, bien que des politiques de remboursement incohérentes maintiennent ces régions à la traîne des leaders de croissance.

Paysage réglementaire

Les capteurs biomédicaux utilisés pour le diagnostic, la surveillance et la thérapeutique sont réglementés comme des dispositifs médicaux sur les principaux marchés, ce qui impose une planification de conformité multirégionale aux États-Unis (FDA), en Europe (RDM/RDIV UE) et en Chine (NMPA). Aux États-Unis, le cadre des dispositifs de la FDA (incluant les voies 510(k) et De Novo) influence le délai de mise sur le marché des dispositifs connectés portables et implantables, tandis que les exigences de cybersécurité et de cycle de vie logiciel façonnent de plus en plus les stratégies d'homologation des capteurs sans fil utilisés dans les programmes de surveillance à distance des patients.

Parmi les points d'ancrage réglementaires clés affectant la conception des produits et les obligations post-commercialisation figurent l'amendement de la FDA relatif au Quality Management System Regulation (QMSR) au CGMP entrant en vigueur le 2 février 2026, et la mise en application par l'Europe des obligations de transparence liées à la base de données EUDAMED à compter du 28 mai 2026 pour la conformité RDM/RDIV. Les mises à jour des normes continuent également de renforcer les exigences de sécurité et de performance pour l'usage domestique et à distance, notamment la norme ISO 80601-2-61:2026 relative à la sécurité de base et aux performances essentielles des oxymètres de pouls, ainsi que les exigences plus larges de sécurité des soins de santé à domicile mentionnées dans la norme IEC 60601-1-11:2024 pour les dispositifs utilisés en environnement non clinique.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs biomédicaux commence par les matériaux et composants amont, incluant les plaquettes semi-conductrices pour les MEMS, les polymères pour les substrats flexibles, ainsi que les électrodes, enzymes ou réactifs pour la détection biochimique. Elle se poursuit ensuite par la conception des capteurs, la fabrication des plaquettes et l'encapsulation spécialisée. Pour les dispositifs implantables et à port prolongé, la capacité d'assemblage et de test semi-conducteur externalisé (OSAT) pour l'encapsulation biocompatible et hermétique constitue une étape déterminante, suivie de l'étalonnage, de la stérilisation le cas échéant, et de la libération selon un système qualité conforme à la norme ISO 13485.

En aval, les fabricants de dispositifs (OEM) intègrent les modules de détection avec des radios (Bluetooth Low Energy, NFC, Wi-Fi) et des microprogrammes, puis relient les données aux flux cliniques et aux payeurs via des normes interopérables telles que FHIR pour l'intégration aux dossiers médicaux électroniques. Le déploiement passe généralement par les achats hospitaliers, les opérateurs de programmes de surveillance à distance des patients et les canaux de vente au détail grand public pour les dispositifs portables orientés bien-être. Des signaux récents de l'écosystème pointent également vers la distribution de modules de biocapteurs portables intégrés, comme le référencement par Mouser de composants biocapteurs STMicroelectronics en janvier 2025, et vers des transferts de technologie de l'université vers l'industrie alimentant les interfaces biochimiques de nouvelle génération, comme l'accord de commercialisation de biocapteurs à base de graphène d'IPLEXMED avec l'Université de Minho et l'INL en novembre 2025 ; dans les deux cas, la qualification, l'encapsulation et la documentation réglementaire demeurent des goulots d'étranglement récurrents.

Paysage concurrentiel

Environ 55 % des revenus de 2025 ont été captés par les dix premiers fournisseurs, indiquant une concentration modérée mais une concurrence acharnée. Medtronic et Abbott s'appuient sur des ensembles de données cliniques propriétaires et une fabrication verticalement intégrée pour défendre leurs positions auprès des prestataires. Texas Instruments et STMicroelectronics se font concurrence sur le coût des puces et l'efficacité énergétique, alimentant une longue traîne de fabricants d'équipements d'origine. Les dépôts de brevets pour substrats flexibles et étirables ont augmenté de 34 % en 2024, indiquant un glissement des spécifications de performance vers la différenciation par le facteur de forme, qui favorise les sciences des matériaux par rapport à l'expertise électromécanique traditionnelle.

Des espaces blancs existent dans la thérapie en boucle fermée, où diagnostic et intervention se rejoignent, créant des fossés réglementaires. Des entrants de niche ciblent la pression intracrânienne et intraoculaire, là où la dérive de calibration handicape les acteurs établis, en utilisant des essais ciblés pour prouver leur supériorité. Les modèles de revenus migrent vers des tableaux de bord en mode SaaS qui monétisent les données plutôt que le matériel, favorisant les entreprises capables de déployer des infrastructures cloud sécurisées en matière de cybersécurité. La conformité à la gestion des risques ISO 14971 et au cycle de vie des logiciels IEC 62304 influence désormais les appels d'offres hospitaliers autant que le prix.

Leaders du secteur des capteurs biomédicaux

Abbott Laboratories

Analog Devices Inc.

First Sensor AG

GE Healthcare

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité majeur est la détection biochimique multi-analytes, qui étend la surveillance continue au-delà du glucose vers les cétones, le lactate et d'autres marqueurs, soutenue par des mouvements commerciaux vers des produits à double paramètre et des partenariats dans les écosystèmes d'administration automatisée d'insuline. En mai 2026, Abbott a obtenu le marquage CE pour Libre Duo et Libre Duo 10 Day, dispositifs de détection double glucose-cétone, et en juin 2026, MiniMed a annoncé un accord élargi pour commercialiser des capteurs double glucose-cétone fabriqués par Abbott en vue de leur intégration aux systèmes de dosage intelligent MiniMed. Ces actions ouvrent un espace pour les fournisseurs capables de combiner détection biochimique, connectivité sans fil basse consommation, étalonnage robuste et encapsulation industrialisable pour les patchs à port prolongé et les thérapies en boucle fermée.

Un deuxième domaine d'opportunité se situe à l'intersection de l'innovation de forme et de l'intégration des données, où la détection multimodale réduit le nombre de dispositifs et améliore l'adhésion des patients dans les contextes domestiques et à distance. Des plateformes académiques et à matériel ouvert publiées en 2026, telles que le cadre portable Biocoin avec entrées de capteurs multiplexées et les recherches sur les capteurs épidermiques multimodaux fusionnant les signaux biopotentiels et biomécaniques dans un seul canal, ouvrent des pistes pour réduire l'encombrement et la consommation d'énergie tout en enrichissant le signal. Pour les fournisseurs et les OEM, cela soutient des feuilles de route produit associant miniaturisation des capteurs et interopérabilité, incluant des pipelines de données alignés sur FHIR, et des mécanismes de mise à jour prêts pour la cybersécurité, en cohérence avec les flux de surveillance à distance pilotés par les payeurs et le continuum plus large entre bien-être et médical dans les dispositifs portables.

Développements récents du secteur

- Juin 2026 : MiniMed a annoncé un accord élargi pour commercialiser des capteurs intégrés double glucose-cétone fabriqués par Abbott, en intégration exclusive avec les systèmes de dosage intelligent MiniMed. Cet accord soutient une adoption plus large de la détection multi-analytes dans les flux d'administration automatisée d'insuline, tout en relevant les exigences en matière de précision des capteurs, de durée de port et d'interopérabilité au sein des thérapies en boucle fermée.

- Mai 2026 : Abbott a obtenu le marquage CE pour Libre Duo et Libre Duo 10 Day, présentés comme la première technologie de détection continue double glucose-cétone pour les personnes diabétiques. Cette homologation élargit la catégorie de produits pour la surveillance biochimique continue en Europe et renforce la dynamique vers des plateformes de capteurs multi-analytes plutôt que des CGM à paramètre unique.

- Mars 2024 : Analog Devices a obtenu l'autorisation 510(k) de la FDA américaine et a lancé commercialement le système Sensinel Cardiopulmonary Management (CPM) destiné à la surveillance à distance des maladies chroniques. Ce lancement introduit un système de surveillance portable de bout en bout par un acteur historique des semi-conducteurs, renforçant le passage de la fourniture de composants vers des solutions intégrées de surveillance à distance des patients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché des capteurs biomédicaux est défini comme les revenus générés par les capteurs utilisés pour détecter, mesurer et convertir des signaux physiologiques ou biochimiques en résultats exploitables pour la surveillance médicale, le soutien au diagnostic, l'imagerie et le soutien thérapeutique dans l'ensemble des contextes de soins.

Exclusions du périmètre : nous excluons les capteurs industriels génériques et les instruments d'analyse réservés au laboratoire qui ne sont pas destinés à un usage de détection médicale ou lié au patient.

Aperçu de la segmentation

- Par type

- Filaire

- Sans fil

- Par type de capteur

- Température

- Pression

- Capteurs d'image

- Biochimique

- Capteurs inertiels

- Capteurs de mouvement

- Électrocardiogramme (ECG)

- Autres types de capteurs

- Par secteur

- Pharmaceutique

- Santé

- Institutions de recherche

- Forme physique et bien-être

- Par application

- Diagnostic

- Surveillance

- Thérapeutique

- Imagerie

- Recherche et développement

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et de la chaîne d'approvisionnement, afin que les hypothèses restent ancrées dans ce qui peut être mesuré. Nous nous sommes appuyés sur des sources publiques telles que les bases de données d'homologation des dispositifs de la FDA américaine, les statistiques sanitaires de l'Organisation mondiale de la Santé, les indicateurs de santé du CDC américain, les données de santé de l'OCDE et les publications indexées sur PubMed pour suivre l'adoption clinique et les tendances de performance des capteurs.

Ensuite, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée réputée pour comprendre le positionnement des produits, les évolutions tarifaires et les schémas de mise sur le marché. En parallèle, les bases de données de brevets et un abonnement payant approuvé pour les données financières et de veille des entreprises ont permis de confirmer les domaines de développement actifs et les signaux de composition des revenus pouvant être rattachés au contenu en capteurs. Ces sources documentaires sont illustratives, et nous avons également utilisé d'autres références publiques pour la vérification croisée, le comblement des lacunes et la clarification des définitions.

Entretiens et enquêtes primaires

Le travail primaire a permis d'éprouver les hypothèses documentaires qui expliquent habituellement les écarts de taille, notamment quels capteurs sont comptabilisés comme biomédicaux par rapport aux composants médicaux adjacents, et comment les prix varient selon l'usage final. Nous avons interrogé des fabricants, des spécialistes de composants, des intégrateurs de dispositifs et des acheteurs en aval dans les principales régions, afin que les taux d'adoption, les prix de vente moyens et les schémas d'expédition puissent être ajustés pour refléter le comportement d'achat réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus modestes : 14 % | Managers : 48 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une reconstruction descendante de la demande, partant des signaux d'adoption des dispositifs médicaux et de la surveillance, puis affinée jusqu'au contenu en capteurs utilisé par classe de dispositif. Une fois ce point d'ancrage établi, les totaux ont été corroborés par des vérifications ascendantes sélectives, incluant des répartitions échantillonnées des revenus des fournisseurs, des fourchettes de prix de vente moyens typiques par type de capteur, et une logique de volume liée aux déploiements unitaires en surveillance et diagnostic.

Les principaux paramètres du modèle incluaient la pénétration des dispositifs portables et de la surveillance à distance des patients, les indicateurs de prévalence des maladies chroniques qui déterminent les besoins de surveillance, les volumes de procédures et d'imagerie où le contenu en capteurs est constant, les cycles de remplacement des dispositifs qui affectent le flux annuel d'unités, et l'évolution des prix par type de capteur à mesure que la miniaturisation progresse. Les prévisions ont utilisé une analyse de scénarios, ces variables étant projetées selon un consensus d'experts puis combinées en scénarios de base, conservateur et d'expansion. Lorsque les données ascendantes manquaient pour de petits pays ou des catégories de capteurs de niche, nous avons utilisé des taux d'adoption de référence issus de marchés comparables, puis validé la dépense implicite par habitant par rapport aux retours d'entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, afin que le chiffre final ne dépende pas d'une seule hypothèse. Les résultats sont vérifiés par rapport à des signaux indépendants tels que la dynamique des expéditions de dispositifs, l'orientation des remboursements pour la surveillance et les schémas régionaux de dépenses de santé, et tout écart important déclenche une revue des leviers de prix et d'adoption.

Avant validation finale, le modèle fait l'objet de contrôles croisés entre analystes, et les répondants sont recontactés lorsqu'un paramètre clé évolue significativement ou lorsqu'une nouvelle réglementation modifie l'usage des dispositifs. Le rapport est actualisé annuellement, et nous appliquons également des mises à jour intermédiaires lorsque des événements majeurs modifient la demande, la disponibilité de l'offre ou les prix. Juste avant la livraison, une revue finale est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment.

Taille du marché des capteurs biomédicaux selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les capteurs biomédicaux, car les sources peuvent ne pas comptabiliser le même ensemble de produits, utiliser un calendrier différent pour la conversion des devises, ou appliquer des courbes de prix différentes lorsque les dispositifs portables croissent plus rapidement que les systèmes hospitaliers.

Certaines estimations publiées élargissent le périmètre en regroupant un ensemble plus large de capteurs médicaux et de composants de dispositifs. Chez Mordor Intelligence, la valeur n'est comptabilisée que lorsque le capteur est utilisé pour la détection de signaux biomédicaux dans des usages médicaux et de surveillance des patients définis, et le contenu de dispositif adjacent non lié à la détection est exclu, ce qui modifie le total avant même l'application des hypothèses de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,92 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,79 milliards USD (2024) | Utilise une année de référence différente et rapporte généralement une définition plus large de la détection biomédicale pouvant inclure des composants de dispositifs adjacents, ce qui peut modifier à la fois la valeur de départ et la trajectoire de croissance. |

| Éditeur sectoriel B | 10,70 milliards USD (2024) | Centre l'estimation sur une base 2024 avec un mix de catégories et une approche de progression des prix différents, et le chiffre publié peut varier selon que la connectivité et les offres d'usage final sont comptabilisées ou non dans la valeur du capteur. |

Dans l'ensemble, l'écart s'explique principalement par les choix de périmètre, la sélection de l'année de référence, et la manière dont les évolutions de prix moyens sont traitées à mesure que les dispositifs portables se développent. Notre approche maintient le modèle ancré sur des signaux d'adoption et d'unités observables, et les mêmes étapes peuvent être répétées à chaque actualisation pour garder un chiffre stable et facile à auditer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des capteurs biomédicaux en 2026 ?

La taille du marché des capteurs biomédicaux a atteint 12,92 milliards USD en 2026 et devrait atteindre 21,89 milliards USD d'ici 2031.

Quelle est la catégorie de capteurs qui connaît la croissance la plus rapide ?

Les capteurs biochimiques, portés par les moniteurs de glucose et de lactate en continu, devraient progresser à un TCAC de 12,73 % jusqu'en 2031.

Quelle part des revenus provient des architectures sans fil ?

Les configurations sans fil ont capté 64,17 % de la part du marché des capteurs biomédicaux en 2025 et continuent de surpasser les systèmes filaires.

Quelle région enregistrera la croissance la plus élevée ?

La région Asie-Pacifique devrait enregistrer un TCAC de 12,19 % jusqu'en 2031, propulsée par les mandats de numérisation gouvernementaux et l'échelle de fabrication locale.

Comment les changements de remboursement influencent-ils l'adoption ?

Les nouveaux codes CPT aux États-Unis et l'élargissement de la couverture au Canada et au Japon compensent les coûts des dispositifs, rendant la surveillance à distance financièrement viable pour les prestataires.

Qu'est-ce qui motive la différenciation concurrentielle ?

Les substrats flexibles, la récupération d'énergie passive et l'analyse en périphérie basée sur l'IA constituent les principaux axes d'innovation qui façonnent les futures feuilles de route produits.

Dernière mise à jour de la page le: