Taille et part du marché des données en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.72 Milliards de dollars |

| Taille du Marché (2031) | 61.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

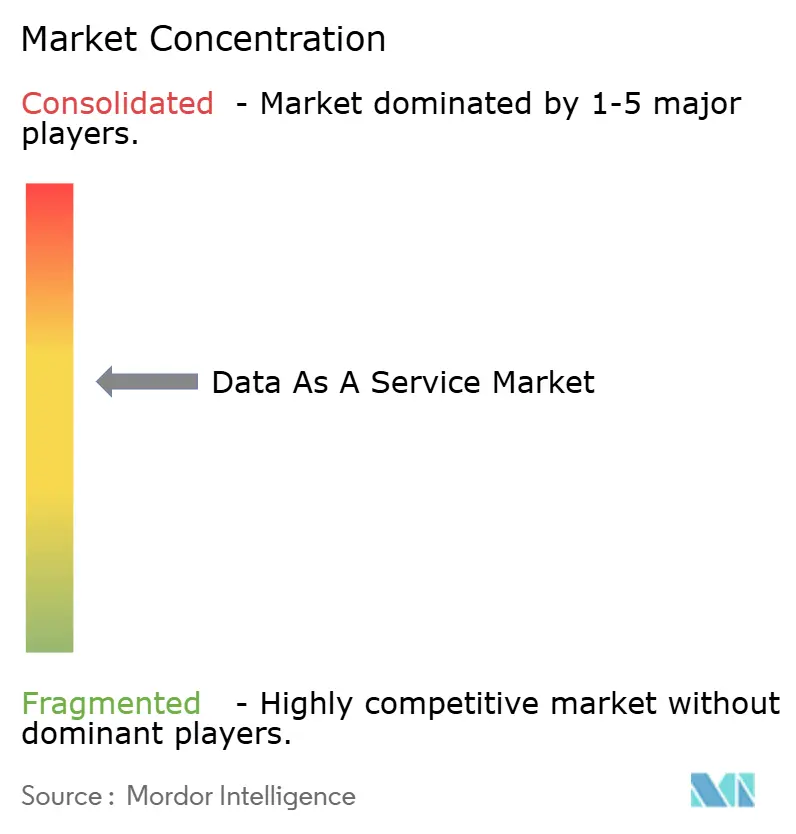

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des données en tant que service par Mordor Intelligence

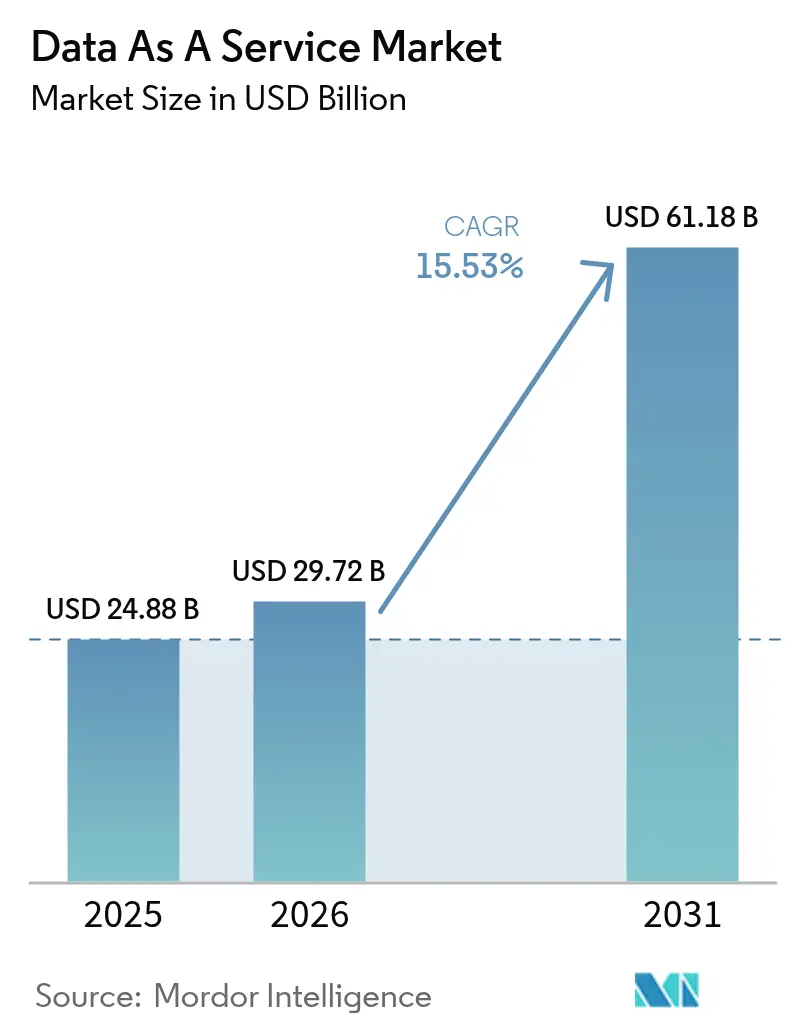

La taille du marché des données en tant que service est projetée à 24,88 milliards USD en 2025, 29,72 milliards USD en 2026, et devrait atteindre 61,18 milliards USD d'ici 2031, avec un TCAC de 15,53 % de 2026 à 2031. Les entreprises accélèrent la transition des entrepôts de données sur site vers des plateformes à la consommation qui séparent le stockage, le calcul et l'analytique. L'élasticité du cloud public raccourcit les délais de déploiement, tandis que les offres de cloud souverain atténuent les obstacles à la localisation des données. Les modèles de génération augmentée par récupération (RAG) activés par l'IA stimulent la demande de corpus externes continuellement actualisés. L'intensité concurrentielle s'accroît à mesure que les hyperscalers intègrent des échanges de données propriétaires, forçant les courtiers indépendants à se différencier par la profondeur de couverture, la fréquence d'actualisation et le calcul renforçant la confidentialité.

Principaux enseignements du rapport

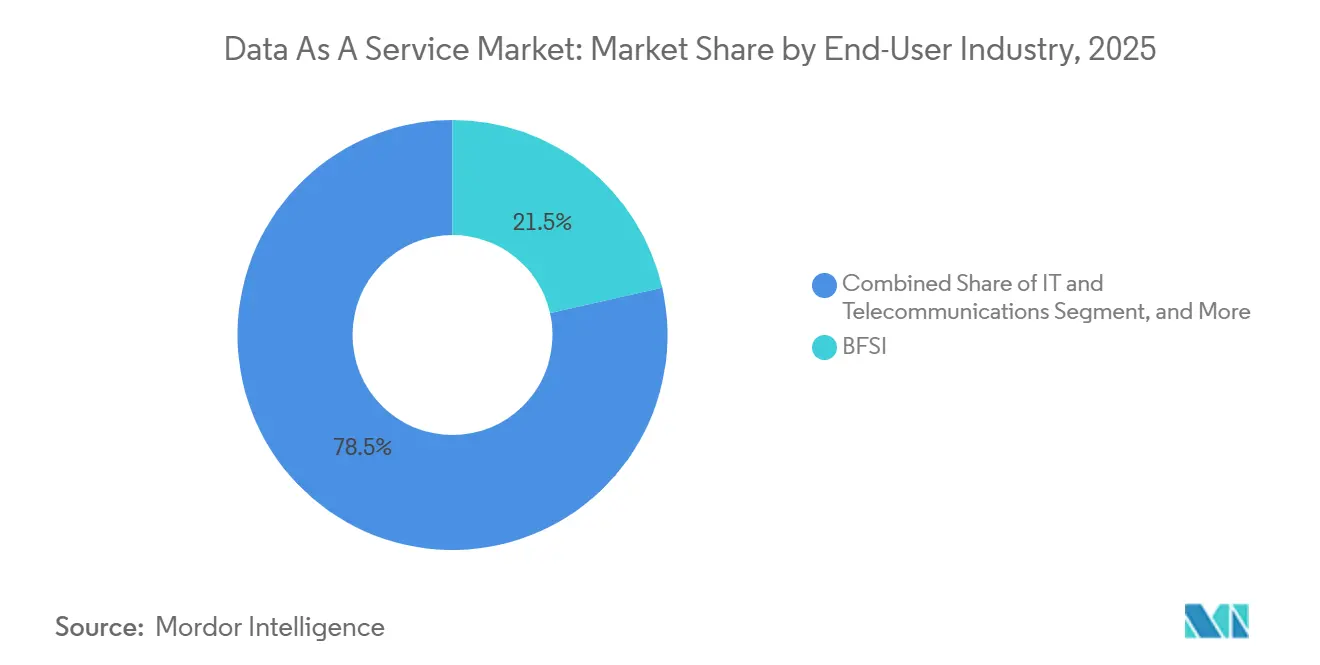

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance détenaient 21,47 % de la part du marché des données en tant que service en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 15,62 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a capturé 56,91 % de la part des revenus en 2025, tandis que les configurations hybrides et multi-cloud progressent à un TCAC de 15,69 % jusqu'en 2031.

- Par type de données, les formats structurés représentaient 48,73 % des revenus en 2025, mais les formats non structurés devraient croître à un TCAC de 15,71 % durant 2026-2031.

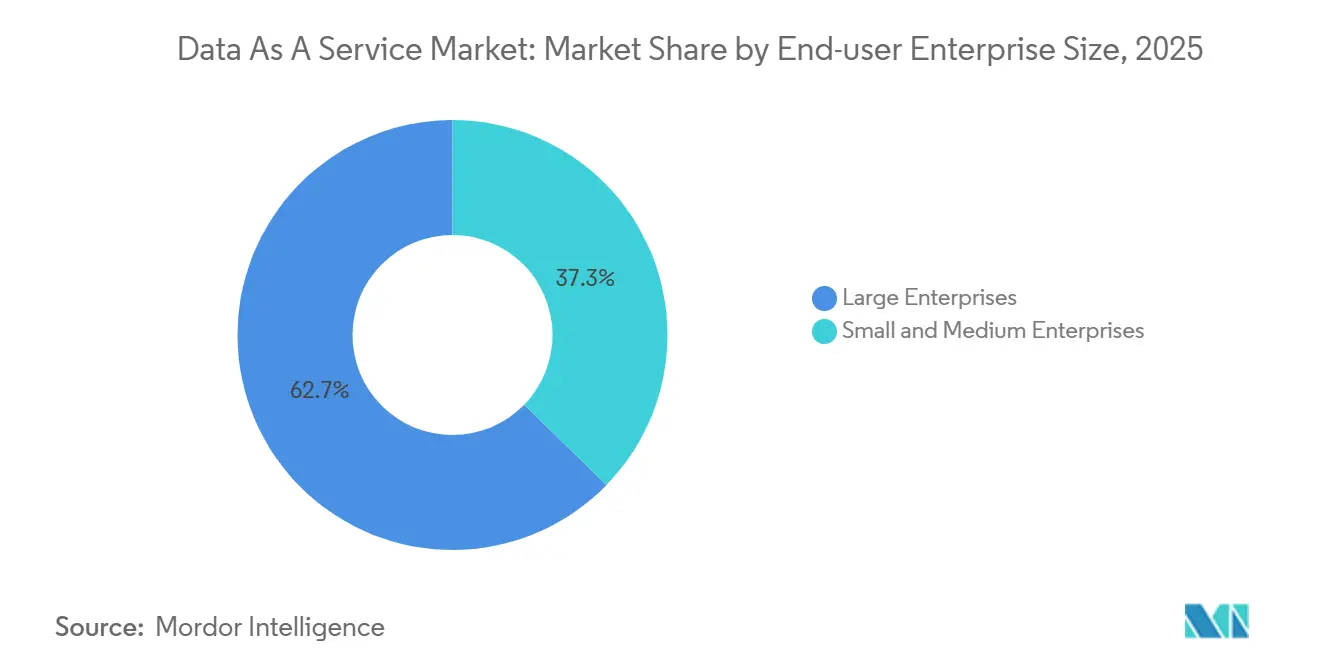

- Par taille d'organisation, les grandes entreprises représentaient 62,71 % des dépenses en 2025, mais les petites et moyennes entreprises progressent à un TCAC de 15,77 % sur la même période.

- Par application, l'intelligence client et marketing a capturé 29,63 % de la part en 2025 ; l'analytique opérationnelle en temps réel est le cas d'usage à la croissance la plus rapide avec un TCAC de 15,59 % jusqu'en 2031.

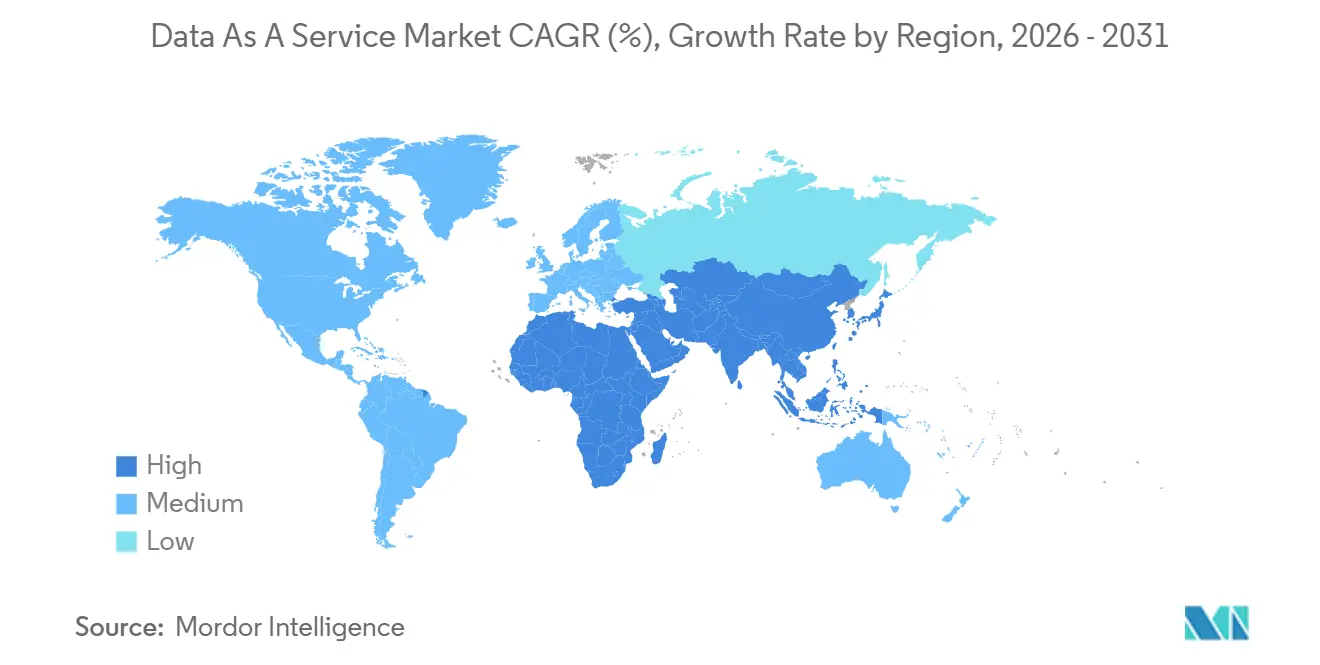

- Par géographie, l'Amérique du Nord a généré 40,62 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 15,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des données en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des entreprises vers une prise de décision fondée sur les données | +4.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Explosion des données non structurées et de la demande d'analytique en temps réel | +3.8% | Mondial, cœur Asie-Pacifique avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Appétit des cadres RAG d'IA pour des données externes actualisables | +3.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts de stockage et de calcul dans le cloud | +2.4% | Mondial | Moyen terme (2-4 ans) |

| Lois sur la localisation des données stimulant les marchés de données régionaux | +1.3% | Cœur Asie-Pacifique, Europe, marchés sélectionnés du Moyen-Orient | Long terme (≥ 4 ans) |

| Plateformes de monétisation de « nano-ensembles de données » axées sur les API | +0.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition des entreprises vers une prise de décision fondée sur les données

Les mandats des directeurs généraux lient désormais les primes à des indicateurs clés de performance fondés sur les données, stimulant la demande de flux de référence et d'ensembles de données alternatifs sur le sentiment des consommateurs. Une enquête de 2025 auprès de 1 200 dirigeants a montré que 78 % d'entre eux liaient les incitations à des indicateurs quantifiables, contre 54 % en 2023. Les institutions financières intègrent des images satellites et des agrégats de transactions par carte dans leurs modèles de souscription, réduisant les taux de défaut et raccourcissant les cycles d'approbation.[1]JPMorgan Chase, "Présentation aux investisseurs 2025," jpmorganchase.com Les formats mis à jour de la réglementation sur la divulgation équitable favorisent de nouveaux flux de revenus à mesure que les dépôts deviennent lisibles par machine.[2]Commission américaine des valeurs mobilières et des changes, "Amendements à la réglementation sur la divulgation équitable 2024," sec.gov Les premiers adoptants acquièrent une vitesse concurrentielle, contraignant les retardataires à converger vers des cultures centrées sur les données. La boucle vertueuse soutient des dépenses à deux chiffres indépendamment des vents contraires cycliques de l'informatique.

Explosion des données non structurées et de la demande d'analytique en temps réel

Les actifs non structurés représentent déjà plus de 80 % de la création de données en entreprise, mais les bases de données héritées peinent à analyser les vidéos, les fichiers audio et la télémétrie des capteurs. Les magasins d'objets combinés à des moteurs de requêtes sans serveur offrent désormais une analytique de type SQL sur des formats Parquet ou JSON sans délais d'extraction-transformation-chargement, réduisant la latence des informations de plusieurs jours à quelques minutes.[3]Amazon Web Services, "Discours principal sur l'analytique des données AWS re:Invent 2025," aws.amazon.com Les fabricants diffusent des images de vision artificielle vers des entrepôts de données centralisés, réduisant les rebuts jusqu'à 14 %. Les détaillants exécutent des algorithmes dynamiques de prix en rayon alimentés par des cartes thermiques de fréquentation et des événements de point de vente, actualisant les étiquettes toutes les 15 minutes. De nouvelles réglementations telles que la loi européenne sur les données imposent l'interopérabilité de l'IoT, tandis que la loi chinoise sur la protection des informations personnelles limite le transfert transfrontalier de données biométriques, imposant des pipelines spécifiques à chaque région. Les fournisseurs qui maîtrisent l'orchestration multi-juridictions captent une part disproportionnée.

Appétit des cadres RAG d'IA pour des données externes actualisables

La génération augmentée par récupération supplante l'affinage statique car elle met à jour les bases de connaissances sans réentraîner des modèles à des milliards de paramètres. IBM recommande d'intégrer les dépôts réglementaires et les manuels techniques dans des bases de données vectorielles, réduisant les hallucinations jusqu'à 60 %. Les équipes pharmaceutiques intègrent des données probantes du monde réel dans les flux de récupération, réduisant de 3 à 5 mois les délais de la phase deux. Les cabinets juridiques ingèrent des mises à jour nocturnes de la jurisprudence pour rédiger des documents de fusion alignés sur les précédents récents. La tarification à la consommation déplace les dépenses des licences en volume vers des appels d'API récurrents. Les prochains audits ISO/IEC 42001 amplifient la demande d'ensembles de données riches en traçabilité.

Baisse des coûts de stockage et de calcul dans le cloud

Les hyperscalers ont réduit les tarifs de stockage d'objets de 31 % depuis 2024 et facturent désormais les moteurs de requêtes par incréments inférieurs à la seconde, réduisant les factures de charges de travail intermittentes jusqu'à 35 %. Les processeurs à architecture ARM offrent un rapport prix-performance 40 % meilleur pour les tâches de transformation, libérant des budgets pour des portefeuilles d'ensembles de données plus larges. Les marchés d'instances spot réduisent le calcul de plus de 70 %, bien qu'ils nécessitent une orchestration tolérante aux interruptions. La déflation démocratise l'analytique à l'échelle du pétaoctet et permet aux startups de proposer des prix inférieurs à ceux des acteurs établis tout en améliorant la cadence d'actualisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.1% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Lacunes en matière de qualité des données et d'interopérabilité | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Hausse des frais de sortie des hyperscalers comprimant les marges | -0.8% | Mondial, concentré dans les architectures multi-cloud | Court terme (≤ 2 ans) |

| Examen ESG des pipelines de données à forte consommation d'énergie | -0.5% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Des violations telles que l'incident de rançongiciel Change Healthcare en 2024, qui a exposé 100 millions de dossiers d'ordonnances et coûté 2,3 milliards USD en remédiation, alimentent le scepticisme envers les courtiers tiers. Les régulateurs européens ont émis 47 mesures d'application du RGPD en 2025, avec une amende moyenne de 18 millions EUR (19,7 millions USD). La loi indienne sur la protection des données personnelles numériques impose des mandats d'audit de sept ans, alourdissant les frais de conformité pour les prestataires offshore. Le chiffrement en cours d'utilisation reste computationnellement lourd, limitant l'adoption à des charges de travail de niche. L'allongement des cycles de sélection des fournisseurs freine la croissance des revenus à court terme.

Lacunes en matière de qualité des données et d'interopérabilité

Les acheteurs consacrent jusqu'à 40 % de leurs budgets d'analytique au nettoyage de schémas incohérents et de valeurs manquantes. Les encodages propriétaires dans les systèmes ERP hérités compliquent la cartographie, retardant les intégrations. L'absence de normes d'échange universelles consolide la position des acteurs établis malgré une cadence d'actualisation plus lente. Les redéfinitions de métriques sans gestion des versions brisent les modèles en aval, érodant la confiance. Les projets pilotes de provenance par chaîne de blocs restent bloqués par des incertitudes en matière d'évolutivité et de gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le BFSI ancre les dépenses, la santé prend de l'élan

Les institutions BFSI ont contribué à 21,47 % des revenus de 2025, tirant parti de mandats stricts de tests de résistance qui exigent des flux macroéconomiques, transactionnels et comportementaux granulaires. Les gestionnaires d'actifs s'abonnent à des cotations de marché à haute fréquence, tandis que les assureurs acquièrent sous licence des indicateurs de télématique et socioéconomiques pour tarifer le risque avec plus de précision. La taille du marché des données en tant que service consacrée au BFSI continue de s'élargir à mesure que le trading algorithmique et la souscription en temps réel accélèrent le renouvellement des ensembles de données. La santé et les sciences de la vie, bien que plus modestes aujourd'hui, devraient croître de 15,62 % par an à mesure que les entreprises pharmaceutiques intègrent des données probantes du monde réel et des référentiels génomiques pour répondre aux besoins de surveillance réglementaire. L'adoption par le secteur public est en retard en raison des cycles d'approvisionnement, mais les projets pilotes de villes intelligentes à Singapour et à Dubaï illustrent des échanges fédérés qui regroupent des données de trafic, de services publics et de permis.

Les entreprises pharmaceutiques co-développent des architectures fédérées conformes aux lois sur la confidentialité, réduisant les transferts en masse. Les détaillants et les acteurs du commerce électronique combinent l'intelligence de localisation avec les données de fidélité pour affiner la planification des assortiments. Les lignes de fabrication diffusent des flux de visibilité de la chaîne d'approvisionnement qui suivent la congestion portuaire et les contrats à terme sur les matières premières, améliorant la résilience des stocks. Les agences gouvernementales testent des hubs de données ouvertes pour la transparence en matière de travail, de santé et d'environnement. Les fournisseurs de télécommunications monétisent la télémétrie réseau anonymisée, compensant le déclin des revenus vocaux, tandis que les services publics d'énergie intègrent des prévisions météorologiques et de charge pour optimiser le déploiement des énergies renouvelables. L'éducation reste naissante, mais les plateformes basées sur les compétences commencent à intégrer des signaux du marché du travail, suggérant une croissance régulière, bien que plus lente.

Par modèle de déploiement : les stratégies hybrides équilibrent contrôle et échelle

Le cloud public détenait 56,91 % de la part des revenus en 2025, soutenu par l'analytique clé en main et la mise à l'échelle élastique. Les institutions financières conservent les dossiers clients sensibles sur site mais acheminent les agrégats anonymisés vers le cloud, capturant des avantages en termes de coûts et d'agilité. Les environnements hybrides et multi-cloud devraient croître de 15,69 % par an à mesure que les entreprises recherchent la conformité en matière de résidence et évitent l'enfermement propriétaire. La taille du marché des données en tant que service attachée aux charges de travail hybrides dépasse ainsi l'expansion globale.

Les opérateurs de télécommunications déploient des nœuds de calcul en périphérie régionaux pour une analytique en dessous de la seconde, puis reflètent les informations dans des entrepôts de données centraux. Le cloud privé persiste dans la défense et les infrastructures critiques, mais l'orchestration de conteneurs apporte des outils natifs du cloud derrière les pare-feux. Les lancements de cloud souverain en Europe combinent des services gérés avec un contrôle juridictionnel, érodant les installations privées traditionnelles. Les structures multi-cloud mettent en cache les ensembles de données populaires sur les hyperscalers pour éviter les frais de sortie, bien que la bande passante inter-cloud coûte encore jusqu'à 0,09 USD par gigaoctet. Les fournisseurs qui automatisent le routage tenant compte des coûts gagnent la faveur des grandes entreprises.

Par type de données : les actifs non structurés supplantent les schémas hérités

Les données structurées ont conservé 48,73 % de part en 2025 grâce aux charges de travail financières, CRM et ERP. Cependant, les formats non structurés — vidéo, audio, texte libre — sont sur une trajectoire de TCAC de 15,71 %. La vision artificielle sur les caméras de rayon améliore la disponibilité en rayon de plus de 8 points de pourcentage, tandis que les assureurs exploitent la télématique des conducteurs pour réduire les ratios de sinistres. Les journaux JSON et XML semi-structurés reflètent la croissance globale du marché, alimentant les microservices et les flux de webhooks.

La hausse des volumes non structurés alourdit les budgets de calcul pour la génération d'embeddings et la recherche par similarité, poussant les fournisseurs à optimiser l'inférence. Les réglementations sont en retard sur les exigences d'explicabilité de l'apprentissage profond, ajoutant une ambiguïté de conformité. Les normes de métadonnées telles que les extensions Dublin Core superposent la provenance, la pertinence et les droits d'utilisation, automatisant la découverte et la gouvernance. Les fournisseurs qui compressent intelligemment la vidéo ou regroupent les embeddings par similarité obtiennent des avantages de marge et réduisent les dépenses des clients.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises représentaient 62,71 % des dépenses de 2025, tirant parti d'équipes d'ingénierie des données dédiées et de contrats pluriannuels. Pourtant, les PME augmentent leur utilisation à un TCAC de 15,77 % à mesure que les fournisseurs axés sur les API éliminent les intégrations lourdes. L'écart de part de marché des données en tant que service se réduit à mesure que les places de marché cloud regroupent les abonnements aux ensembles de données avec des crédits de calcul.

Les logiciels SaaS verticaux intègrent directement des flux de référence dans les modules de comptabilité, CRM et RH, permettant à un fabricant de 200 employés d'accéder aux mêmes tableaux de bord de coûts de main-d'œuvre qu'un pair du Fortune 500. Les plateformes d'analytique à faible code génèrent du SQL à partir d'invites en langage naturel, abaissant la barrière des talents. Les services de gouvernance gérés automatisent les journaux de consentement et les notifications de violation, compensant les frais généraux de conformité. Le SQL sans serveur à coût élastique permet aux PME de monter en charge lors des pics de campagne et de se mettre en veille hors pointe, alignant les dépenses sur la valeur.

Par application : l'analytique opérationnelle mène la courbe de croissance

L'intelligence client et marketing a conservé 29,63 % des revenus de 2025, les marques enrichissant les identifiants propriétaires avec des signaux démographiques et d'intention. Pourtant, l'analytique opérationnelle en temps réel est le cas d'usage à la croissance la plus rapide avec un TCAC de 15,59 %, propulsé par les capteurs en périphérie et la diffusion d'événements en dessous de la seconde. La taille du marché des données en tant que service attachée à l'analytique opérationnelle bénéficie des segments de la fabrication, de la logistique et de l'énergie qui recherchent la maintenance prédictive et le routage dynamique.

Les modèles de détection de fraude intègrent les historiques de paiement des services publics et les graphes sociaux, étendant le crédit aux consommateurs à faible historique tout en préservant les seuils de risque. Les charges de travail de risque et de conformité intègrent des listes de sanctions et des flux de médias défavorables pour réduire les faux positifs. L'optimisation de la chaîne d'approvisionnement fusionne les manifestes d'expédition, la congestion portuaire et les données météorologiques, réduisant les temps d'immobilisation et améliorant la livraison à temps. L'analytique des produits et des prix ajuste les prix en rayon toutes les 15 minutes, augmentant les marges brutes. Les charges de travail émergentes en analytique RH, reporting ESG et recrutement pour les essais cliniques suivent le rythme global du marché.

Analyse géographique

L'Amérique du Nord a généré 40,62 % des revenus de 2025, ancrée par des fournisseurs de données de premier rang et une infrastructure hyperscale dense. Les institutions financières stimulent la demande de données alternatives, tandis que les lois sur la confidentialité au niveau des États exigent une gestion granulaire du consentement. Le Canada pilote des échanges de santé fédérés, et la vague de délocalisation au Mexique stimule la visibilité du fret transfrontalier. La croissance se modère à mesure que la région arrive à maturité, passant des flux bruts à l'analytique à valeur ajoutée, mais l'innovation produit y est encore incubée.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,84 % jusqu'en 2031. Les échanges soutenus par les gouvernements en Chine permettent la monétisation conforme des ensembles de données industriels et de consommation, tandis que le Réseau ouvert pour le commerce numérique de l'Inde nivelle le terrain de jeu pour les petits commerçants. La Société 5.0 du Japon subventionne l'IoT industriel et le partage inter-entreprises. L'Australie et la Nouvelle-Zélande promeuvent des politiques axées sur le cloud, et l'Asie du Sud-Est investit dans des câbles sous-marins pour soutenir la technologie financière. La fragmentation des réglementations complique l'intégration, mais l'ampleur et les impératifs de transformation numérique soutiennent une expansion à deux chiffres.

Le régime strict du RGPD européen façonne la dynamique du marché, élevant les barrières de conformité mais récompensant le calcul renforçant la confidentialité. L'Allemagne et le Royaume-Uni mènent l'adoption grâce à la télématique automobile et aux données des marchés financiers, tandis que la France agrège des dossiers hospitaliers et génomiques pour la recherche fédérée. L'Europe du Sud et le Moyen-Orient se développent à partir de bases plus modestes ; les Émirats arabes unis et l'Arabie saoudite investissent dans des plateformes de villes intelligentes qui nécessitent un calcul localisé. La croissance en Amérique du Sud est contrainte par la volatilité macroéconomique, mais la loi brésilienne sur la protection des données en cours de maturation commence à catalyser les plateformes de données clients dans l'agro-industrie et le commerce de détail.

Paysage concurrentiel

Environ 45 à 50 % des revenus de 2025 reviennent aux dix premiers fournisseurs, indiquant une fragmentation modérée. Bloomberg, Thomson Reuters et S&P Global protègent leurs franchises bien établies grâce à des pipelines de données propriétaires et des terminaux intégrés. Les challengers natifs du cloud tels que Snowflake et Databricks dissocient le stockage et l'analytique, offrant des protocoles de partage ouverts et une tarification à la consommation. Amazon Web Services Data Exchange répertorie désormais plus de 3 500 ensembles de données tiers, tirant parti des empreintes de calcul pour l'intégration verticale.

L'activité stratégique se concentre sur la profondeur verticale et l'expansion géographique. L'acquisition de Datavant par Oracle en 2026 ajoute l'interopérabilité dans le domaine de la santé, tandis que SAP et Google co-développent des modèles de données de fabrication. Les données de durabilité émergent comme un espace blanc, portées par la directive européenne CSRD et les règles imminentes de la Commission américaine des valeurs mobilières et des changes. Des perturbateurs tels que SafeGraph offrent une intelligence de localisation actualisée toutes les heures, volant des parts aux acteurs établis qui mettent à jour trimestriellement. Le calcul renforçant la confidentialité différencie les fournisseurs qui prennent en charge l'apprentissage fédéré ou le calcul confidentiel.

Le financement par capital-risque afflue vers des protocoles décentralisés comme Ocean Protocol qui promettent une monétisation des données en pair à pair, bien que l'adoption reste au stade pilote. Les acteurs de l'automatisation des API Fivetran et Airbyte suppriment les charges de maintenance des connecteurs, libérant les ingénieurs pour la modélisation. Les niches horizontales telles que l'enrichissement firmographique font face à une compression des prix, tandis que les spécialités verticales comme le recrutement pour les essais cliniques maintiennent des prix premium. Les regroupements par capital-investissement pourraient s'accélérer, mais les autorités antitrust sont susceptibles d'examiner attentivement tout méga-accord concentrant des actifs de données essentiels.

Leaders du secteur des données en tant que service

Bloomberg Finance L.P.

Thomson Reuters Corporation

S&P Global Inc.

Snowflake Inc.

RELX PLC (LexisNexis Risk Solutions)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Snowflake s'est associé à Salesforce pour intégrer Data Cloud dans Sales Cloud et Service Cloud, ciblant les entreprises du marché intermédiaire dépourvues d'ingénieurs de données dédiés.

- Janvier 2026 : Oracle a acquis l'unité de connectivité d'entreprise de Datavant pour 1,8 milliard USD, renforçant les données probantes du monde réel et l'interopérabilité dans Oracle Health.

- Décembre 2025 : Amazon Web Services a lancé AWS Clean Rooms pour la publicité, permettant une analyse de chevauchement préservant la confidentialité sans partager les données brutes.

- Novembre 2025 : Bloomberg a publié Data License 2.0, une API cloud en dessous de 50 millisecondes qui remplace les flux FTP hérités.

Portée du rapport mondial sur le marché des données en tant que service

Les données en tant que service constituent un modèle de fourniture et de distribution d'informations dans lequel des fichiers de données sont mis à disposition des clients sur un réseau. Les données en tant que service constituent principalement une stratégie cloud utilisée pour faciliter l'accessibilité des données critiques pour l'entreprise de manière protégée et abordable.

Le rapport sur le marché des données en tant que service est segmenté par secteur d'utilisateur final (BFSI, santé, commerce de détail, fabrication, gouvernement, informatique, énergie, éducation, autres), déploiement (cloud public, cloud privé, hybride), type de données (structurées, non structurées, semi-structurées), taille d'organisation (grandes entreprises, PME), application (analytique opérationnelle, intelligence client, gestion des risques, chaîne d'approvisionnement, détection de fraude, tarification, autres) et géographie. Les prévisions du marché sont en valeur (USD).

| BFSI |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Fabrication |

| Énergie et services publics |

| Éducation |

| Autres secteurs d'utilisateurs finaux |

| Cloud public |

| Cloud privé |

| Hybride / Multi-cloud |

| Données structurées |

| Données non structurées |

| Données semi-structurées |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Analytique opérationnelle en temps réel |

| Intelligence client et marketing |

| Gestion des risques et de la conformité |

| Optimisation de la chaîne d'approvisionnement et de la logistique |

| Détection de fraude et scoring de crédit |

| Analytique des produits et des prix |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par secteur d'utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Gouvernement et secteur public | ||

| Commerce de détail et commerce électronique | ||

| Santé et sciences de la vie | ||

| Fabrication | ||

| Énergie et services publics | ||

| Éducation | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Hybride / Multi-cloud | ||

| Par type de données | Données structurées | |

| Données non structurées | ||

| Données semi-structurées | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Analytique opérationnelle en temps réel | |

| Intelligence client et marketing | ||

| Gestion des risques et de la conformité | ||

| Optimisation de la chaîne d'approvisionnement et de la logistique | ||

| Détection de fraude et scoring de crédit | ||

| Analytique des produits et des prix | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des données en tant que service devrait-il croître de 2026 à 2031 ?

Il devrait progresser à un TCAC de 15,53 %, passant de 29,72 milliards USD en 2026 à 61,18 milliards USD d'ici 2031.

Quel modèle de déploiement gagne le plus de terrain auprès des entreprises ?

Les architectures hybrides et multi-cloud se développent à un TCAC de 15,69 % à mesure que les entreprises équilibrent la conformité en matière de résidence avec la flexibilité.

Qu'est-ce qui explique l'adoption rapide des services de données non structurées ?

Les actifs vidéo, capteurs et textuels alimentent l'analytique en temps réel et les modèles RAG d'IA, poussant les formats non structurés vers le taux de croissance le plus rapide, soit 15,71 % par an jusqu'en 2031.

Pourquoi les petites et moyennes entreprises augmentent-elles leur part des dépenses ?

Les plateformes axées sur les API, la facturation sans serveur et les places de marché cloud suppriment les barrières d'intégration et alignent les coûts sur l'utilisation, permettant aux PME de se développer progressivement.

Quelle région mènera la croissance sur l'horizon de prévision ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,84 %, soutenue par des échanges de données soutenus par les gouvernements et des programmes de transformation numérique à grande échelle.

Qu'est-ce qui crée des opportunités d'espace blanc pour les nouveaux fournisseurs ?

Les ensembles de données ESG et de durabilité émergents liés aux prochaines règles de divulgation restent sous-desservis, offrant un potentiel de tarification premium pour une couverture précise et opportune.

Dernière mise à jour de la page le: