Taille et parts du marché des services de fabrication électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

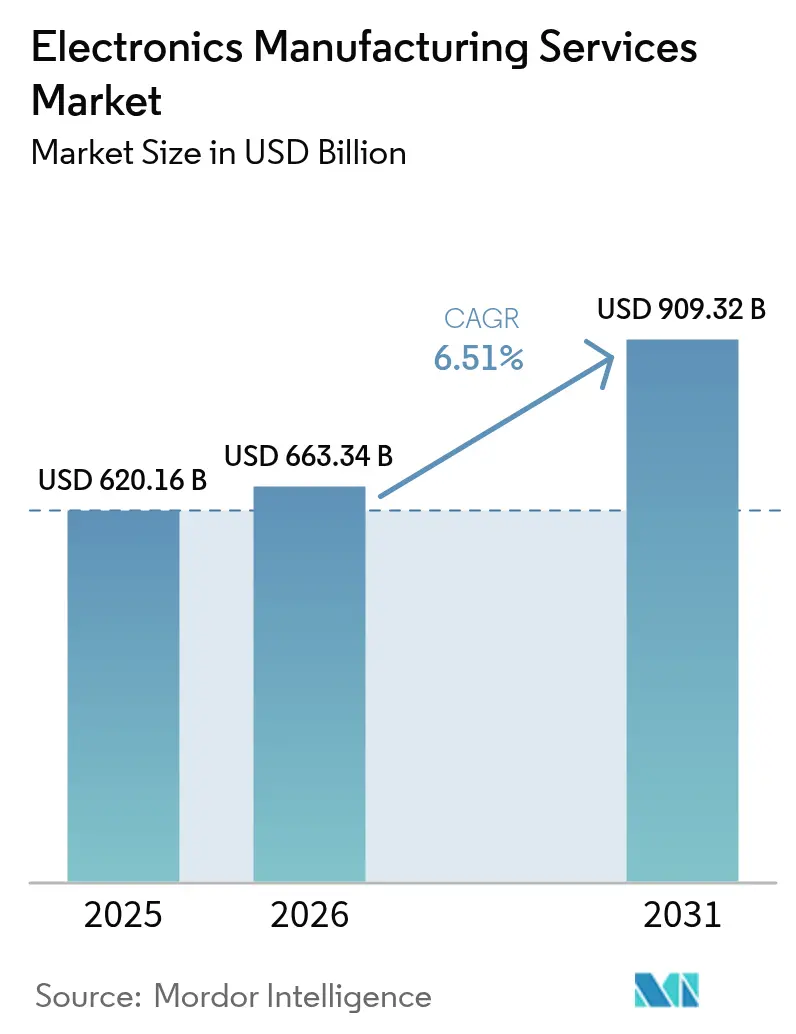

| Taille du Marché (2026) | 663.34 Milliards de dollars |

| Taille du Marché (2031) | 909.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique par Mordor Intelligence

La taille du marché des services de fabrication électronique est projetée à 620,16 milliards USD en 2025, 663,34 milliards USD en 2026, et devrait atteindre 909,32 milliards USD d'ici 2031, avec un TCAC de 6,51 % de 2026 à 2031. Les marques établies canalisent leurs capitaux vers la conception de puces, les écosystèmes logiciels et les canaux de mise sur le marché, tout en confiant la propriété des usines à des assembleurs sous contrat. La délocalisation de proximité vers le Mexique et l'Europe de l'Est, ainsi que la relocalisation dans les corridors de l'ASEAN, remodèle les bons de commande vers des sites qui équilibrent les coûts et les avantages des accords commerciaux. L'électronique des véhicules électriques entraîne des sauts en palier dans le nombre de couches des circuits imprimés, élargissant ainsi l'écart de capacité entre les assembleurs de premier et de deuxième rang. Les passerelles d'informatique en périphérie, les capteurs industriels et les modules système en boîtier brouillent les frontières entre le marché des services de fabrication électronique et l'assemblage de semi-conducteurs en back-end. L'intensité concurrentielle augmente car les fabricants de conception originale intègrent des connecteurs, des batteries et des composants acoustiques, forçant les sous-traitants purs à soit monter dans la chaîne de valeur, soit accepter des volumes à faible marge de fabrication à la commande.

Principaux enseignements du rapport

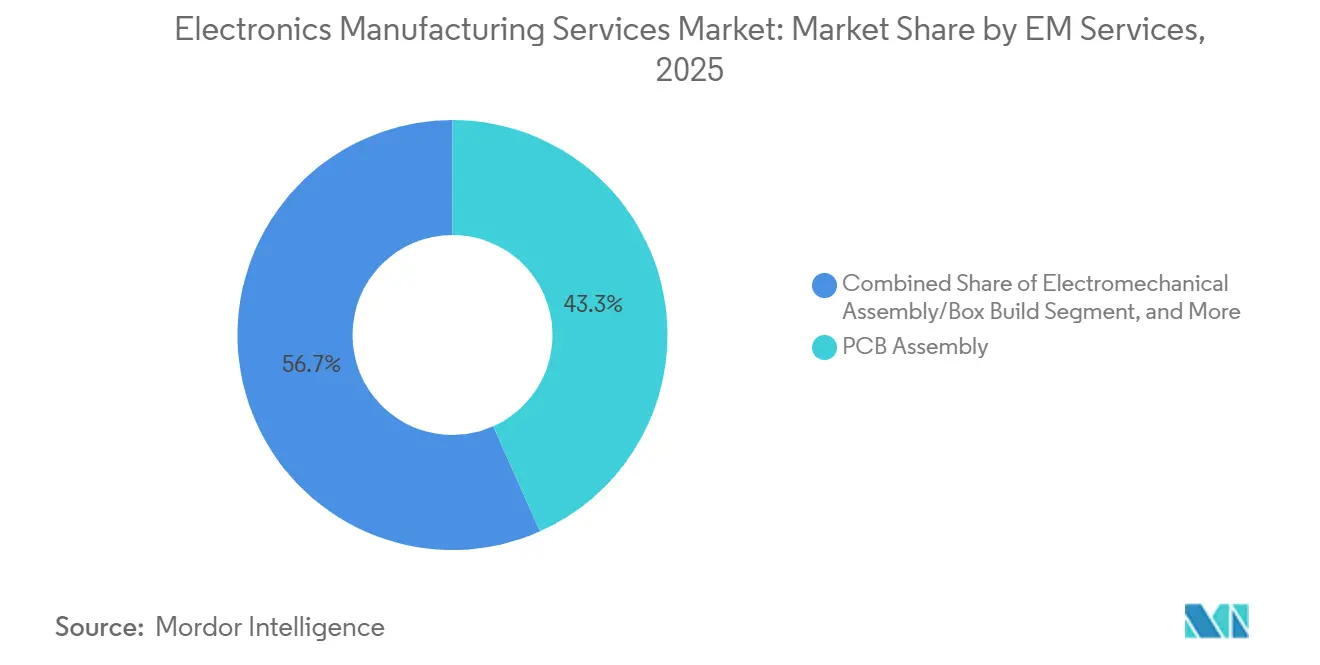

- Par service, l'assemblage de circuits imprimés a représenté 43,32 % du chiffre d'affaires 2025 ; l'assemblage électromécanique et le montage en boîtier progressent à un TCAC de 6,83 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a représenté 62,46 % de la taille du marché des services de fabrication électronique en 2025 ; les modèles hybrides et clés en main affichent le TCAC le plus rapide de 7,02 % sur la période 2026-2031.

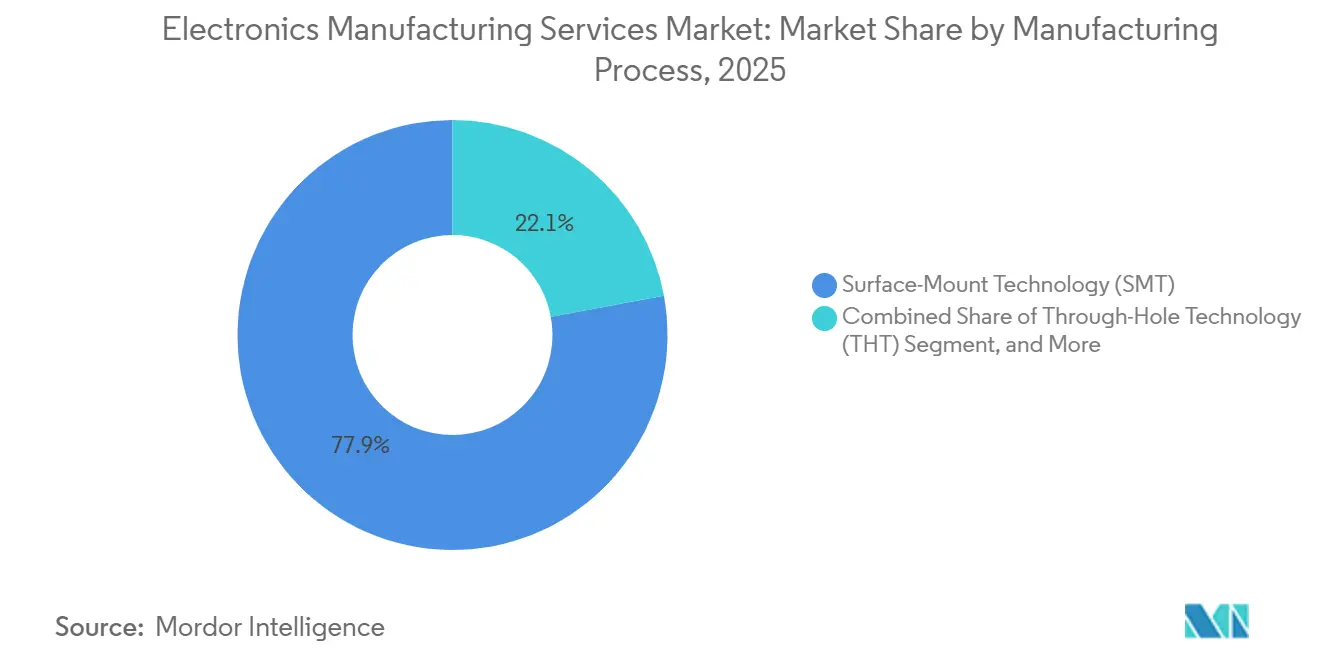

- Par processus de fabrication, la technologie de montage en surface a représenté 54,37 % de la part de marché des services de fabrication électronique (SFE) en 2025, tandis que l'emballage avancé et les flux hybrides devraient se développer à un TCAC de 7,16 %.

- Par utilisateur final, l'électronique grand public a généré 38,94 % du chiffre d'affaires du marché des SFE en 2025 ; les applications automobiles s'accélèrent à un TCAC de 8,27 % jusqu'en 2031.

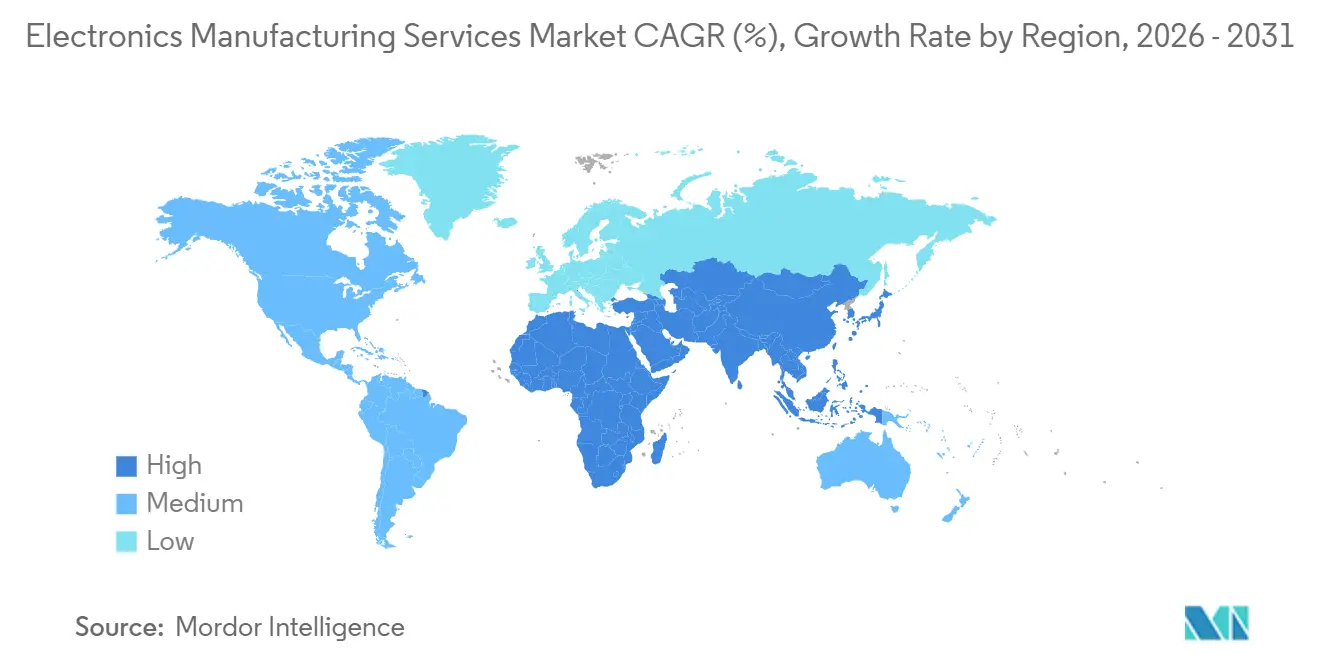

- Par géographie, l'Asie-Pacifique a dominé avec 56,48 % du chiffre d'affaires en 2025, tandis que les corridors d'Asie du Sud-Est et l'Inde poussent la région vers un TCAC de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de fabrication électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Externalisation par les équipementiers pour se concentrer sur les compétences clés | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération de la délocalisation de proximité et de la relocalisation des chaînes d'approvisionnement | +1.5% | Mexique, Pologne, République tchèque, Roumanie, Vietnam, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Essor de l'électronique de puissance pour véhicules électriques nécessitant un assemblage avancé de circuits imprimés | +1.3% | Europe et Chine, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des appareils périphériques IIoT stimulant la demande en interconnexion haute densité et en emballage avancé | +0.9% | Chine, Japon, Corée du Sud, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour les installations nationales de services de fabrication électronique | +0.8% | Inde, Vietnam | Court terme (≤ 2 ans) |

| Système d'exécution de fabrication numérique piloté par l'IA améliorant le rendement au premier passage | +0.7% | Sites de premier rang en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Externalisation par les équipementiers pour se concentrer sur les compétences clés

Les marques d'électronique redoublent d'efforts sur les feuilles de route des semi-conducteurs et la formation de modèles d'IA, transférant une part croissante des travaux mécaniques et au niveau des cartes à des sous-traitants externes.[1]Stephen Nellis, "Les entreprises technologiques externalisent davantage la fabrication pour se concentrer sur la conception de puces IA," Reuters, reuters.com Le choix d'Apple de confier l'assemblage de boîtiers de pointe à des sous-traitants souligne la nature capitalistique des usines à coûts fixes élevés et illustre pourquoi même les géants verticalement intégrés voient de la valeur dans le marché des services de fabrication électronique. Les cycles de vie des produits inférieurs à 18 mois dans les smartphones et les objets connectés accentuent cette migration, car les usines internes peinent à s'adapter aux changements rapides de modèles. Les marques industrielles et médicales plus petites étendent l'externalisation au-delà de la soudure vers la programmation du micrologiciel et les dossiers réglementaires, créant un champ à deux niveaux où les prestataires riches en ingénierie captent des marges supérieures de 8 à 12 points par rapport aux opérateurs de produits de base.

Accélération de la délocalisation de proximité et de la relocalisation des chaînes d'approvisionnement

L'incertitude tarifaire et les contrôles à l'exportation ont provoqué une hausse de 23 % des annonces d'implantation d'usines en 2025 au Mexique, en Pologne et au Vietnam. L'avantage de coût de main-d'œuvre de 16 % du Mexique par rapport à la Chine côtière, combiné au statut d'exonération de droits de douane de l'ACEUM, en fait le pôle privilégié pour l'électronique de puissance et les commandes industrielles. L'Europe de l'Est sécurise les sous-assemblages de dispositifs médicaux grâce à l'harmonisation douanière de l'UE qui réduit le transit de bout en bout à moins de quatre jours. Le Vietnam verrouille les lignes d'assemblage de smartphones et de modules acoustiques en offrant des congés fiscaux sur les sociétés d'une durée de dix ans, tandis que la Thaïlande et la Malaisie exploitent leur expertise en back-end de semi-conducteurs pour attirer des programmes d'intégration de chiplets en boîtier.[2]Équipe éditoriale SEMI, "Convergence des services de fabrication électronique et de l'emballage avancé," SEMI, semi.org

Essor de l'électronique de puissance pour véhicules électriques nécessitant un assemblage avancé de circuits imprimés

Les onduleurs de traction au carbure de silicium exigent désormais des cartes de six à huit couches avec des inserts en cuivre intégrés, entraînant des investissements en capital dans le perçage laser, l'inspection par rayons X et les lignes de placage en cuivre épais.[3]Personnel IEEE, "Gestion thermique des circuits imprimés pour l'électronique de puissance des véhicules électriques," IEEE Xplore, ieee.org Seulement 30 % des usines de deuxième rang disposaient de ces équipements fin 2025, ce qui a contraint les constructeurs automobiles à attribuer des contrats plus longs aux acteurs de premier rang du marché des services de fabrication électronique détenant les certifications IATF 16949 et ISO 26262. Jabil, Sanmina et Celestica ont chacun réservé entre 50 et 150 millions USD pour des mises à niveau de laminage séquentiel et de micro-vias. Les assembleurs chinois se co-localisent à proximité des gigafactories de cellules de batteries, réduisant les délais de livraison de huit semaines à trois.

Prolifération des appareils périphériques IIoT stimulant la demande en interconnexion haute densité et en emballage avancé

Les passerelles industrielles et les capteurs intelligents intègrent des processeurs, des radios et des circuits de gestion de l'alimentation dans des modules système en boîtier qui réduisent la surface des cartes jusqu'à 70 %, mais nécessitent des machines de liaison à puce retournée et des micro-vias percés au laser sur un pas de 75 microns. Les sous-traitants font désormais le lien avec l'assemblage et le test de semi-conducteurs externalisés, proposant des flux clés en main qui réduisent les coûts logistiques de 12 à 18 %. Les mandats de sécurité fonctionnelle tels que la norme IEC 61508 stimulent la demande de généalogie complète par numéro de série, du lot de plaquettes au produit fini. Les clauses de souveraineté des données dans la législation européenne sur la protection de la vie privée convainquent les détaillants et les opérateurs de santé de privilégier l'assemblage régional plutôt que les déplacements transocéaniques, renforçant les empreintes locales du marché des services de fabrication électronique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité croissante des coûts des semi-conducteurs et des composants passifs | -0.9% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des fabricants de conception originale et des lignes internes des équipementiers dans les smartphones | -0.6% | Chine et Taïwan, avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Préoccupations relatives à la protection de la propriété intellectuelle limitant l'externalisation dans l'aérospatiale et la défense de l'UE | -0.4% | France, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Conformité environnementale augmentant les dépenses d'investissement pour les installations héritées | -0.5% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité croissante des coûts des semi-conducteurs et des composants passifs

Les prix au comptant des condensateurs céramiques multicouches de qualité automobile ont oscillé entre 35 et 50 % entre le premier trimestre 2025 et le quatrième trimestre 2025, écrasant les marges brutes jusqu'à 120 points de base pour les acteurs du marché des services de fabrication électronique qui ne disposaient pas d'accords d'allocation à long terme. Les délais de livraison des microcontrôleurs ont gonflé de 12 à 26 semaines, contraignant les sous-traitants à financer deux mois supplémentaires de stocks et à immobiliser un fonds de roulement qui aurait pu financer des mises à niveau de capacité. Les fournisseurs de premier rang dont le chiffre d'affaires annuel est supérieur ou égal à 5 milliards USD disposent d'un levier pour obtenir des allocations prioritaires, tandis que les entreprises régionales paient des primes au comptant de 20 à 40 %, affaiblissant leurs offres sur les programmes d'électronique grand public.[4]Tripp Mickle, "Volatilité des coûts des composants et structure des niveaux des services de fabrication électronique," Wall Street Journal, wsj.com Les fenêtres de lancement ont glissé de quatre à huit semaines alors que les ingénieurs s'efforçaient de reconcevoir les nomenclatures autour de composants passifs rares, perturbant la comptabilisation des revenus sur le marché des services de fabrication électronique.

Concurrence des fabricants de conception originale et des lignes internes des équipementiers dans les smartphones

Les fabricants de conception originale tels que Luxshare et BYD Electronics intègrent des connecteurs, des composants acoustiques et des batteries, commercialisant des appareils clés en main qui érodent la part adressable des assembleurs tiers. Les grandes marques de smartphones rapatrient également certains éléments d'assemblage dans des usines captives pour protéger leur propriété intellectuelle, réduisant les volumes disponibles pour les partenaires externes. Alors que les tailles d'écran se stabilisent et que la croissance des volumes se modère, l'accumulation de marges au sein du secteur des services de fabrication électronique devient plus aiguë, relevant le seuil des quantités économiques de commande qui justifient l'externalisation. Les sous-traitants ripostent en se diversifiant dans les objets connectés et les concentrateurs domotiques, mais ces segments verticaux affichent des prix de vente moyens plus faibles et des volumes moindres. La conséquence nette est un frein négatif sur la croissance globale du marché des services de fabrication électronique jusqu'à ce que les compensations dans l'automobile, l'industrie et le médical arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services de fabrication électronique : l'élan du montage en boîtier renforce la préférence des clients pour une responsabilité à source unique

L'assemblage électromécanique et le montage en boîtier devraient se développer à un TCAC de 6,83 %, dépassant la croissance globale de 6,51 % du marché des services de fabrication électronique. Les acheteurs du secteur automobile et industriel souhaitent un bon de commande unique couvrant les câbles, les boîtiers et les tests finaux, réduisant le délai de réalisation du projet de deux à trois semaines. L'assemblage de circuits imprimés détenait encore 43,32 % de la part de marché des services de fabrication électronique en 2025, mais les marges brutes sont tombées en dessous de 6 % sur les commandes grand public. Les services d'ingénierie génèrent des revenus par programme supérieurs de 30 à 50 % car les marques ont besoin de vérifications de conception pour la fabricabilité et de dossiers réglementaires pour les audits FDA et IEC.

Les tests et le développement commandent désormais une part croissante du budget, car les rappels dans les segments médical et automobile peuvent dépasser 100 millions USD. Les compléments logistiques tels que l'exécution à la configuration et la gestion des stocks par le fournisseur offrent une visibilité sur les composants en tension, augmentant les coûts de changement pour les clients. Le prototypage avec des délais de 48 heures aide les sous-traitants à verrouiller les gains de conception avant que les nomenclatures ne soient figées. Ensemble, ces couches à valeur ajoutée permettent aux fournisseurs de premier rang de défendre leurs marges dans un service de base qui pourrait autrement se banaliser. Le marché des services de fabrication électronique s'oriente donc vers les fournisseurs capables de combiner la profondeur du montage en boîtier avec l'ingénierie et l'orchestration de la chaîne d'approvisionnement.

Par modèle commercial : les programmes hybrides et clés en main brouillent les frontières classiques entre services de fabrication électronique et fabricants de conception originale

La fabrication sous contrat a capté 62,46 % du chiffre d'affaires 2025, mais les modèles hybrides et clés en main devraient progresser de 7,02 % par an jusqu'en 2031. Les start-ups sans pouvoir d'achat adoptent des contrats clés en main même avec des primes de prix de 8 à 12 % car elles évitent le risque d'approvisionnement en composants. Les marques automobiles et industrielles choisissent des structures hybrides, fournissant des micrologiciels propriétaires tandis que les sous-traitants conçoivent les étages de puissance et les cartes de communication. Cette collaboration protège la propriété intellectuelle tout en exploitant les économies d'échelle externes.

Les accords de développement conjoint approfondissent cet alignement en partageant les coûts d'outillage en échange d'engagements de volume pluriannuels. La structure oblige les clients à révéler leurs feuilles de route 18 à 24 mois à l'avance, renforçant la dépendance vis-à-vis du fournisseur et stabilisant l'utilisation des usines. Les fabricants de conception originale étendent le modèle dans l'électronique grand public en regroupant connecteurs, batteries et composants acoustiques, ce qui comprime la taille du marché des services de fabrication électronique disponible pour les assembleurs sous contrat purs. Par conséquent, la profondeur en ingénierie et l'accès aux capitaux comptent désormais plus que les taux horaires de main-d'œuvre. Le paysage favorise les prestataires capables de pivoter entre les programmes sous contrat, hybrides et riches en conception sans diluer les rendements.

Par processus de fabrication : la convergence de l'emballage avancé élargit le périmètre des services de fabrication électronique au-delà de la technologie de montage en surface

La technologie de montage en surface a représenté 54,37 % du chiffre d'affaires des processus en 2025, reflétant la domination héritée dans les smartphones et les tablettes. Les gains de densité ont ralenti, de sorte que les investissements s'orientent vers des lignes d'emballage avancé compatibles avec les chiplets qui devraient croître de 7,16 % par an. Ces flux combinent le boîtier à sortie de plaquette, la fixation à puce retournée et l'intégration sur carte sous un même toit, réduisant les dépenses d'interposeur de 10 à 15 %.

Les sous-traitants traditionnels achètent des scies de découpe et des outils de liaison par fil, comblant l'écart entre l'assemblage de semi-conducteurs externalisé et le secteur des services de fabrication électronique. Les cartes à composants intégrés soutiennent l'avionique aérospatiale et les dispositifs médicaux implantables, mais des rendements inférieurs à 95 % limitent encore la pénétration à moins de 5 % des expéditions. Les étapes de montage traversant persistent dans les applications de puissance lourde et de défense où la réparabilité sur le terrain est importante. En conséquence, les empreintes des usines mélangent désormais la technologie de montage en surface héritée, le laminage séquentiel en cuivre épais et l'emballage au niveau de la plaquette, permettant aux fournisseurs de capter des parts de portefeuille sur diverses feuilles de route clients.

Par utilisateur final : l'électronique automobile dépasse les appareils grand public grâce aux vents favorables des véhicules électriques

Le chiffre d'affaires automobile affichera un TCAC de 8,27 % jusqu'en 2031, le plus rapide parmi les utilisations finales, car les onduleurs au carbure de silicium, les systèmes de gestion de batterie et les contrôleurs radar augmentent le nombre de cartes et les mandats de traçabilité. Chaque véhicule électrique peut égaler la demande en semi-conducteurs de trois smartphones, élevant les prix de vente moyens sur les programmes d'assemblage.

L'électronique grand public a encore généré 38,94 % du chiffre d'affaires 2025, mais la consolidation des marques et la hausse des capacités internes compriment les marges. L'automatisation industrielle, les dispositifs médicaux et les infrastructures de communication offrent des volumes plus stables, ancrés dans la réglementation, qui amortissent la cyclicité des smartphones. Les fabrications médicales bénéficient de primes de prix de 15 à 25 % en exigeant des salles blanches conformes à la norme ISO 13485 et des étiquettes d'identification unique des dispositifs. Pendant ce temps, les réseaux 5G privés dans les usines créent une voie de rebond pour le matériel de communication après la pause des dépenses des opérateurs en 2026. Ces courants croisés maintiennent la diversification du marché des services de fabrication électronique, la croissance automobile équilibrant la maturité du secteur grand public.

Analyse géographique

L'Asie-Pacifique détenait 56,48 % de la part de marché mondiale des services de fabrication électronique en 2025 et devrait croître à un TCAC de 6,63 % jusqu'en 2031. La Chine a fourni la plus grande base de revenus, le Japon s'est spécialisé dans les modules automobiles et industriels de précision, et la Corée du Sud est restée dominante dans les fabrications adjacentes aux écrans et à la mémoire. Le programme d'incitation liée à la production de l'Inde, qui rembourse 4 à 6 % des ventes incrémentales, a attiré de nouvelles lignes de smartphones et d'appareils électroménagers, tandis que les congés fiscaux sur les sociétés de dix ans du Vietnam ont attiré des modules acoustiques et l'assemblage final pour les téléphones haut de gamme. Les nations d'Asie du Sud-Est ont également modernisé leurs équipements d'emballage afin de pouvoir soumissionner pour des projets d'intégration de chiplets qui font le lien entre le back-end des semi-conducteurs et l'assemblage sur carte.

La délocalisation de proximité a remodelé l'activité nord-américaine, le Mexique captant l'essentiel des nouvelles capacités grâce à l'allègement tarifaire de l'ACEUM, à un avantage de coût de main-d'œuvre de 16 % par rapport à la Chine côtière et à des routes de camionnage de deux jours vers les centres de conception du Texas. Les États-Unis ont conservé des lignes à haute variété et faible volume pour l'aérospatiale, la défense et les dispositifs médicaux où la sécurité de la propriété intellectuelle compense une prime de coût de 40 à 60 %. Le corridor Ontario-Québec du Canada s'est concentré sur la télématique automobile et les passerelles industrielles robustes, tirant parti des talents d'ingénierie bilingues et de la logistique juste-à-temps qui respectent les fenêtres de livraison de Detroit et du Midwest. En Europe, la Pologne, la République tchèque et la Roumanie ont accueilli des sous-assemblages de dispositifs médicaux et automobiles grâce à l'alignement douanier de l'UE qui permet un réapprovisionnement en une semaine, tandis que l'Allemagne, la France et le Royaume-Uni ont préservé l'électronique critique pour le vol et la défense dans des usines nationales.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ont contribué à de plus petites parts de la taille du marché des services de fabrication électronique, mais affichent une dynamique ciblée. Les règles de contenu local dans les télécommunications au Brésil et les programmes d'onduleurs pour les énergies renouvelables ancrent la demande régionale, encourageant les sous-traitants à se localiser par le biais de coentreprises avec des distributeurs nationaux. La poussée de l'Afrique du Sud vers les onduleurs solaires connectés au réseau et les déploiements de compteurs intelligents nourrit des commandes de montage en boîtier de niche qui récompensent les fournisseurs compétents en revêtement conforme pour environnements difficiles. Bien que les chiffres absolus restent modestes, ces poches diversifient les flux de revenus et constituent de futures zones d'atterrissage pour les prestataires désireux de répartir le risque géopolitique.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Foxconn, Pegatron, Flex, Jabil et Luxshare, contrôlaient environ 35 à 40 % du chiffre d'affaires 2025, conférant au marché des services de fabrication électronique un profil de concentration modérée qui laisse encore de la place à des centaines de spécialistes régionaux. Les acteurs établis s'étendent verticalement dans l'emballage avancé, les modules système en boîtier et le conseil en conception pour défendre des marges tombées en dessous de 6 % pour les fabrications de smartphones de base. Les fabricants de conception originale élèvent la barre en regroupant batteries, connecteurs et composants acoustiques, poussant les assembleurs sous contrat purs soit à acquérir des technologies de niche, soit à céder des volumes à des rendements plus faibles.

Les investissements stratégiques illustrent la course vers le haut de la chaîne de valeur. Foxconn a réservé 500 millions USD pour installer des lignes d'emballage de modules de puissance automobile et d'accélérateurs d'inférence IA à Bangalore, positionnant le campus pour les plateformes de véhicules indiens et européens. Jabil a acquis une usine de dispositifs ISO 13485 de 120 000 pieds carrés à Penang, ajoutant des capacités de salle blanche et une sérialisation d'identification unique des dispositifs qui commandent des prix premium auprès des marques médicales régionales. Flex a sécurisé un contrat de gestion de batterie de cinq ans d'une valeur de 800 millions USD qui répartit l'assemblage entre la Pologne et le Mexique, prouvant que les empreintes sur deux continents peuvent remporter des contrats automobiles de longue durée.

L'adoption technologique sépare désormais les leaders des suiveurs. Benchmark a ajouté des robots collaboratifs et des systèmes de vision par IA qui portent le rendement au premier passage au-dessus de 98 %, tandis que Sanmina a modernisé Guadalajara avec des presses de perçage laser à micro-vias et de laminage séquentiel pour attirer les cartes automobiles haute densité. Celestica a signé une alliance clés en main de la puce à la carte avec un fournisseur de puces japonais, comprimant la logistique et permettant aux clients d'acheter sous un seul bon de commande des puces nues, des boîtiers et des cartes finies. Alors que de plus en plus de programmes exigent des architectures à chiplets et une conformité régionale, les fournisseurs qui combinent une ingénierie approfondie, un contrôle qualité automatisé et une capacité multi-pays sont positionnés pour capter une part disproportionnée même si la croissance globale se modère.

Leaders du secteur des services de fabrication électronique

Vinatronic Inc.

Benchmark Electronics Inc.

Hon Hai Precision Industry Co. Ltd (Foxconn)

Flex Ltd.

Sanmina Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Foxconn a engagé 500 millions USD pour agrandir son campus de Bangalore avec des lignes d'emballage avancé pour les modules automobiles et les accélérateurs d'inférence IA.

- Janvier 2026 : Jabil a acquis une usine de dispositifs ISO 13485 de 120 000 pieds carrés à Penang, en Malaisie, ajoutant des capacités de salle blanche et une sérialisation d'identification unique des dispositifs.

- Décembre 2025 : Flex a sécurisé un contrat de cinq ans d'une valeur de 800 millions USD avec un constructeur automobile européen pour des systèmes de gestion de batterie et des chargeurs assemblés en Pologne et au Mexique.

- Novembre 2025 : Pegatron a ouvert un campus de 300 millions USD à Haiphong, consolidant l'assemblage de smartphones et lançant des lignes pilotes de système en boîtier.

Périmètre du rapport mondial sur le marché des services de fabrication électronique

Les services de fabrication électronique sont utilisés par des organisations qui conçoivent, fabriquent, testent, distribuent et fournissent des services de retour et de réparation pour des composants et des assemblages électroniques destinés aux fabricants d'équipements d'origine (OEM).

Le rapport sur les services de fabrication électronique est segmenté par type de service (services de fabrication électronique [assemblage de circuits imprimés, assemblage électromécanique/montage en boîtier, prototypage et autres services de fabrication électronique], services d'ingénierie ; services de mise en œuvre de tests et de développement, services logistiques et autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication de conception originale (ODM) et modèles commerciaux hybrides/clés en main/autres), processus de fabrication (technologie de montage en surface (SMT), technologie de montage traversant (THT) et processus d'emballage avancé/hybrides), utilisateur final (appareils mobiles [smartphones et tablettes], électronique grand public, ordinateurs [PC/ordinateurs de bureau/ordinateurs portables], industrie, automobile, communication, éclairage, médical et autres utilisateurs finaux) et géographie (Amérique du Nord [États-Unis, Canada et Mexique], Europe [Allemagne, Royaume-Uni et reste de l'Europe], Asie-Pacifique [Chine, Japon, Corée du Sud, Inde, Asie du Sud-Est et reste de l'Asie-Pacifique], Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique/montage en boîtier | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres services |

| Fabrication sous contrat (CM) |

| Fabrication de conception originale (ODM) |

| Modèles commerciaux hybrides/clés en main/autres |

| Technologie de montage en surface (SMT) |

| Technologie de montage traversant (THT) |

| Processus d'emballage avancé/hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Ordinateurs (PC/ordinateurs de bureau/ordinateurs portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique/montage en boîtier | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication de conception originale (ODM) | ||

| Modèles commerciaux hybrides/clés en main/autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie de montage traversant (THT) | ||

| Processus d'emballage avancé/hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Ordinateurs (PC/ordinateurs de bureau/ordinateurs portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des services de fabrication électronique d'ici 2031 ?

Le marché devrait atteindre 909,32 milliards USD d'ici 2031.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les applications automobiles progressent à un TCAC de 8,27 % jusqu'en 2031, dépassant tous les autres secteurs.

Pourquoi les marques déplacent-elles leur production vers le Mexique et l'Europe de l'Est ?

Les avantages commerciaux de l'ACEUM et de l'UE, ainsi que la proximité des centres de conception, réduisent les droits de douane et raccourcissent les boucles de rétroaction en ingénierie.

Comment les tendances en matière d'emballage avancé affectent-elles les prestataires de services de fabrication électronique ?

Les architectures à chiplets et en système en boîtier poussent les sous-traitants à installer des outils de boîtier à sortie de plaquette et de fixation à puce retournée, ouvrant des lignes de services à marges plus élevées.

Quelle part du chiffre d'affaires les cinq premiers fournisseurs de services de fabrication électronique contrôlent-ils ?

Foxconn, Pegatron, Flex, Jabil et Luxshare détiennent ensemble environ 35 à 40 % du chiffre d'affaires mondial, indiquant une concentration modérée.

Dernière mise à jour de la page le: