Taille et part de marché du paiement en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.09 Milliards de dollars |

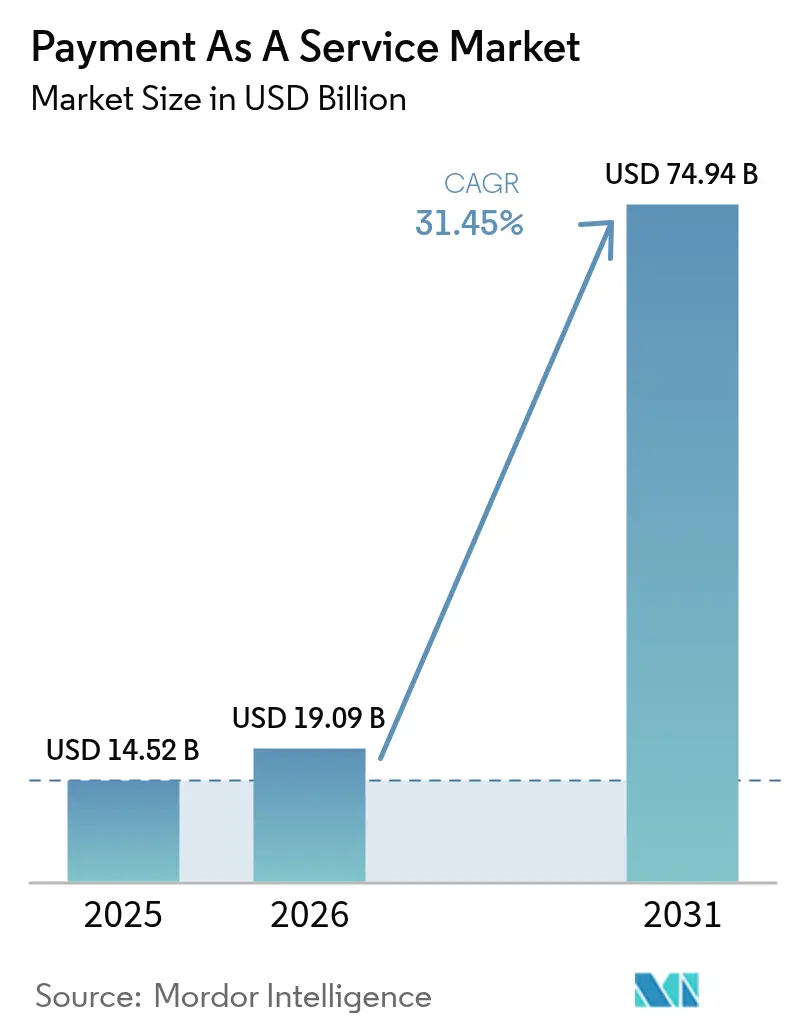

| Taille du Marché (2031) | 74.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

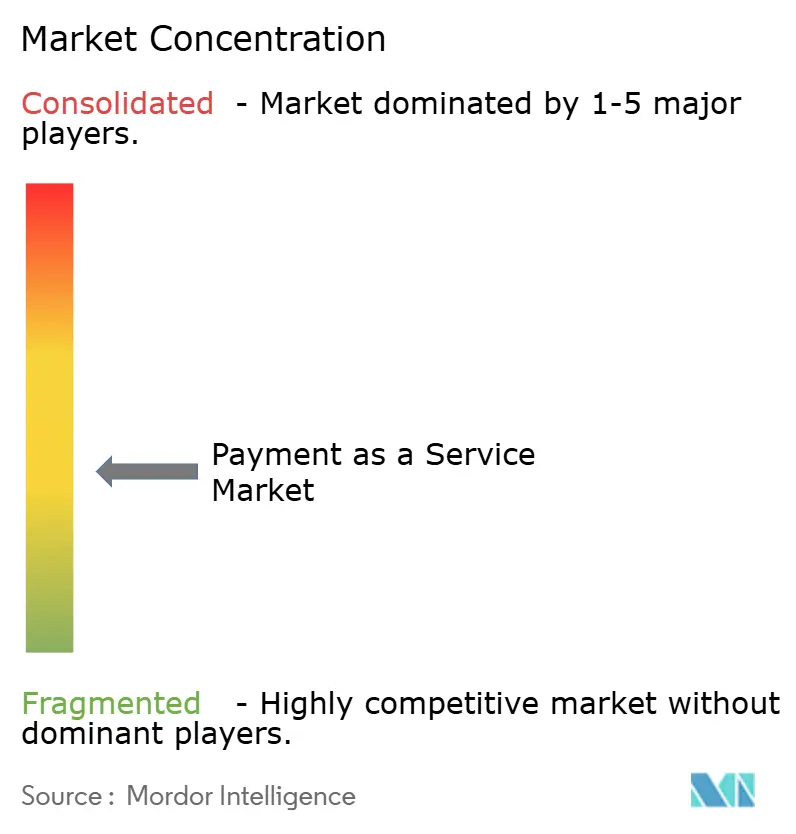

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du paiement en tant que service par Mordor Intelligence

La taille du marché du paiement en tant que service était évaluée à 14,52 milliards USD en 2025 et devrait croître de 19,09 milliards USD en 2026 pour atteindre 74,94 milliards USD d'ici 2031, à un TCAC de 31,45 % au cours de la période de prévision (2026-2031). Les mutations structurelles favorisant les achats basés sur la consommation, le déploiement rapide des infrastructures de paiement en temps réel et les incitations réglementaires en faveur de la banque ouverte continuent d'accélérer l'adoption. Les entreprises considèrent l'orchestration hébergée dans le cloud comme un moyen de réduire le coût total de possession, tandis que les marques non bancaires intègrent les paiements directement dans les parcours numériques pour capter des revenus supplémentaires. La recrudescence des menaces de fraude et la fragmentation des régimes de conformité pèsent sur les marges, mais elles stimulent également la demande de services groupés de sécurité et de conformité réglementaire qui commandent des prix premium. L'intensité concurrentielle reste modérée, les processeurs historiques défendant leurs volumes de passerelles tandis que les challengers fintech ciblent des opportunités adjacentes de finance intégrée.

Principaux enseignements du rapport

- Par type de services, les applications de paiement et les passerelles ont dominé avec une part de revenus de 40,65 % en 2025 ; la sécurité et la protection contre la fraude devraient croître à un TCAC de 33,68 % jusqu'en 2031.

- Par méthode de paiement, les paiements par carte ont capté 48,10 % de la valeur des transactions en 2025 ; les solutions d'achat différé devraient se développer à un TCAC de 33,05 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes basées sur le cloud ont dominé avec une part de 62,25 % en 2025 et ont également enregistré le TCAC projeté le plus élevé à 34,18 % jusqu'en 2031.

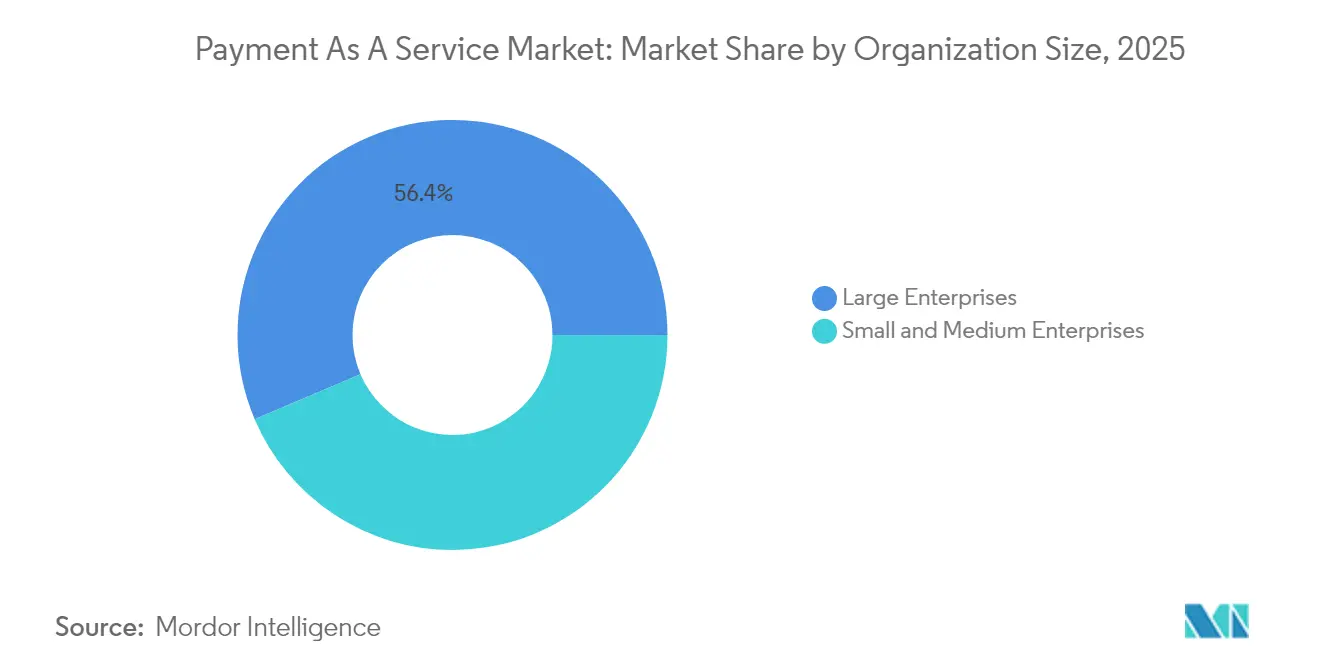

- Par taille d'organisation, les grandes entreprises ont représenté 56,40 % des dépenses en 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 33,74 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et le commerce électronique ont représenté 42,75 % de la demande en 2025 et devraient enregistrer le TCAC prévisionnel le plus élevé de 33,26 % de 2025 à 2031.

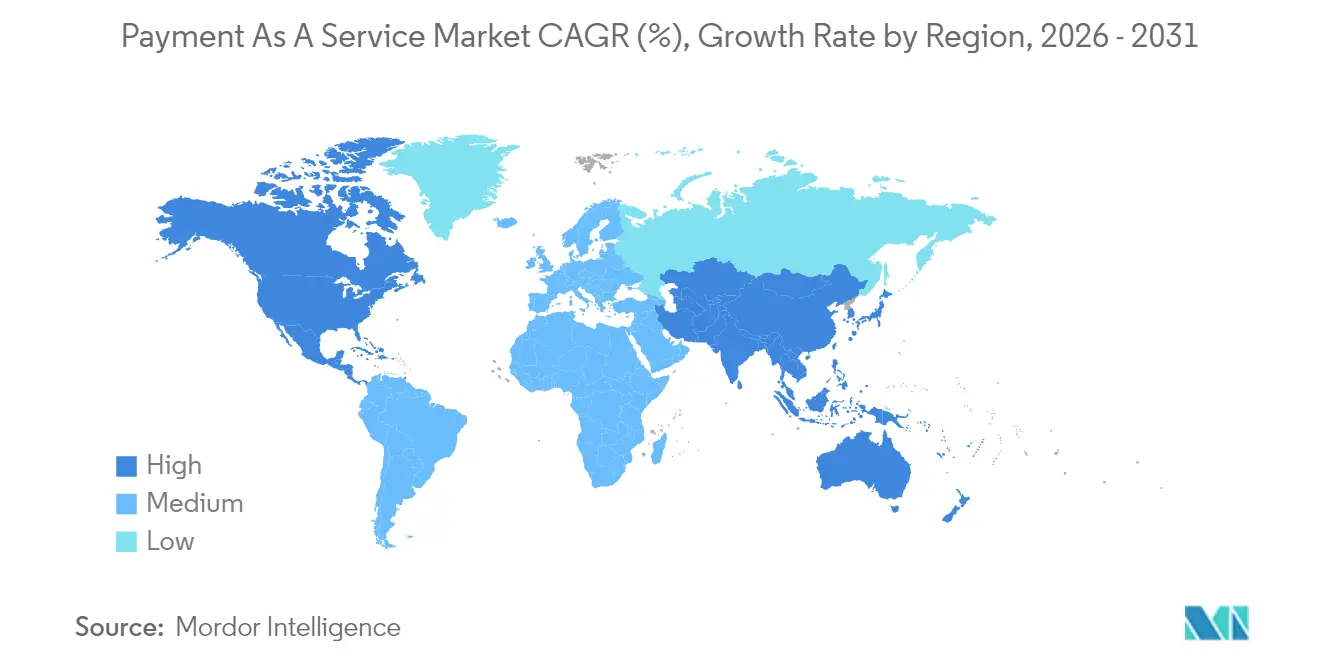

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,05 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 34,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du paiement en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et adoption des services numériques | +4.8% | Mondial avec une concentration en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et des transactions sur les places de marché | +6.2% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitation réglementaire en faveur de la banque ouverte et de la conformité PSD2 | +5.5% | Europe et Royaume-Uni avec des répercussions en Australie et au Brésil | Moyen terme (2-4 ans) |

| Expansion rapide des infrastructures de paiement en temps réel à l'échelle mondiale | +7.1% | Mondial avec des gains précoces aux États-Unis, en Inde, au Brésil et à Singapour | Court terme (≤ 2 ans) |

| Opportunités de finance intégrée pour les marques non bancaires | +5.9% | Amérique du Nord et Europe, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des modèles de facilitateur de paiement en tant que service par les PME | +4.3% | Mondial, plus forte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des infrastructures de paiement en temps réel à l'échelle mondiale

Les banques centrales de 70 juridictions exploitent ou pilotent désormais des systèmes de paiement instantané, créant une infrastructure parallèle qui contourne les réseaux de cartes historiques. Le service FedNow des États-Unis a atteint 900 établissements participants fin 2024, traitant les paiements en moins de 10 secondes et réduisant les cycles de trésorerie des marchands de quelques jours à quelques secondes.[1]Réserve fédérale, "Le service FedNow célèbre un an de paiements instantanés," federalreserve.gov L'Interface de paiements unifiés (UPI) de l'Inde a traité 16,73 milliards de transactions en décembre 2024 uniquement, soit une hausse de 45 % en glissement annuel qui souligne la dynamique des infrastructures à frais nuls. Le Pix brésilien a traité 42 milliards de paiements en 2024, dépassant le volume combiné des cartes de crédit et de débit et incitant les acquéreurs à recentrer leur attention sur les services à valeur ajoutée. L'adoption obligatoire de la norme ISO 20022 pour les opérations bancaires de correspondance a en outre encouragé les prestataires à adopter des architectures modernes. À mesure que les infrastructures de paiement en temps réel se multiplient, les marges des passerelles fondées sur la complexité du routage par carte subissent une compression, amplifiant le besoin d'API unifiées qui abstraient plusieurs réseaux.

Opportunités de finance intégrée pour les marques non bancaires

Les entreprises intègrent l'acceptation des paiements, le crédit et l'émission de cartes dans des expériences natives pour monétiser les flux de transactions. Shopify a accordé plus de 5 milliards USD d'avances de trésorerie aux marchands en 2024, en utilisant les données de ventes pour une souscription en temps réel. Uber a lancé une carte de débit pour les chauffeurs offrant un accès instantané aux gains et capturant les revenus d'interchange au niveau des dépenses quotidiennes. La PSD3 clarifie les voies de licences, permettant aux entités non bancaires de s'appuyer sur des partenaires de services bancaires en tant que service pour le capital réglementaire et d'accélérer les lancements de solutions intégrées.[2]Autorité bancaire européenne, "L'ABE publie les normes techniques de réglementation finales en vertu de la PSD3," eba.europa.eu L'acquisition par Stripe de la plateforme de stablecoins Bridge pour 1,1 milliard USD signale que la monnaie programmable est perçue comme la prochaine adjacence. Cette évolution récompense les plateformes qui traitent les paiements comme une utilité intégrée plutôt que comme un service autonome.

Croissance du commerce électronique et des transactions sur les places de marché

Les ventes mondiales en ligne ont atteint 6,3 billions USD en 2024, les achats transfrontaliers augmentant de 18 %, alimentant la demande de règlement multidevises.[3]Conférence des Nations Unies sur le commerce et le développement, "Ventes mondiales de commerce électronique," unctad.org Le déploiement par Amazon de Buy with Prime auprès des marchands externes transforme le processus de paiement en outil d'acquisition de clients, accentuant la pression sur les passerelles traditionnelles. Le commerce social a connu une forte croissance, TikTok Shop dépassant 20 milliards USD de volume brut de marchandises en 2024, nécessitant des flux de paiement intégrés à l'application. Le service biométrique Passkey de Mastercard a réduit l'abandon de panier en Europe jusqu'à 12 %, reliant directement l'innovation en matière de sécurité aux revenus. Les places de marché demandent de plus en plus des capacités de paiement fractionné qui règlent les fonds entre plusieurs vendeurs, ce qui soulève des obstacles d'intégration pour les acquéreurs historiques.

Incitation réglementaire en faveur de la banque ouverte et de la conformité PSD2

La PSD3, en vigueur depuis 2024, étend les obligations de partage de données aux transactions par carte de crédit et renforce la responsabilité des prestataires de services d'initiation de paiement. L'Autorité de conduite financière du Royaume-Uni a approuvé les paiements récurrents variables, permettant aux marchands d'ajuster les montants des abonnements dans certaines limites sans nouveau consentement. Le droit aux données des consommateurs en Australie couvre désormais les API en lecture-écriture, permettant aux fintechs de déclencher des paiements directs depuis les comptes. Les règles brésiliennes sur la finance ouverte imposent la portabilité des données bancaires, accélérant ainsi l'adoption des transactions de compte à compte. Collectivement, ces politiques érodent les monopoles des données bancaires et encouragent les prestataires à différencier leurs services à cette couche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Absence de normes de paiement harmonisées à l'échelle mondiale | -3.2% | Mondial, aigu dans les scénarios transfrontaliers | Long terme (≥ 4 ans) |

| Charges de conformité multi-juridictions complexes | -4.8% | Mondial, particulièrement en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -5.1% | Mondial, accentué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts opérationnels élevés liés aux rétrofacturations et à la fraude | -3.7% | Mondial, concentré dans les segments basés sur les cartes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charges de conformité multi-juridictions complexes

La fragmentation des normes de licences oblige les prestataires à maintenir des réserves de capital redondantes, des processus de reporting et des protocoles de protection des consommateurs, ce qui fait grimper les coûts de conformité de 15 à 20 %. La PSD3 fait peser la responsabilité de la fraude sur les prestataires de services d'initiation de paiement, nécessitant des réserves de risques plus importantes. Les règles divergentes d'accessibilité de l'achat différé entre le Royaume-Uni et les États-Unis nécessitent des moteurs de souscription parallèles. La règle indienne de localisation des données pour les agrégateurs de paiement impose un stockage domestique, ajoutant des instances cloud régionales. La norme PCI DSS 4.0 oblige à une surveillance continue, élevant le niveau d'exigence pour les marchands qui hébergent eux-mêmes les paiements. Ces charges favorisent les plateformes à grande échelle qui peuvent amortir les frais généraux de conformité.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Le PCI SSC a enregistré une hausse de 34 % des violations chez les marchands de niveau 1 en 2024, remettant en question la couverture actuelle de la tokenisation. Les amendes au titre du RGPD pouvant atteindre 4 % du chiffre d'affaires mondial soulèvent des enjeux existentiels pour les données mal gérées. La fraude à l'identité synthétique a entraîné 6 milliards USD de pertes aux États-Unis en 2024, stimulant les investissements dans les modèles de risque comportemental. Le Passkey de Mastercard réduit les vecteurs d'hameçonnage mais oblige les marchands à refondre leurs processus de paiement, ralentissant l'adoption. Avec seulement 42 % des transactions avec carte enregistrée tokenisées, les régulateurs débattent de la possibilité de transférer les pertes liées à la fraude aux prestataires, ce qui pourrait réduire les marges de frais de 200 à 300 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de services : les investissements dans la sécurité dépassent la marchandisation des passerelles

La sécurité et la protection contre la fraude ont contribué de manière significative au marché du paiement en tant que service en 2025 et devraient croître à un TCAC de 33,68 % jusqu'en 2031, dépassant le TCAC global du marché du paiement en tant que service. Les applications de paiement et les passerelles, qui représentent 40,65 % des revenus, font toutefois face à une compression des marges à mesure que la banque ouverte et les infrastructures de paiement en temps réel simplifient la connectivité.

Les marchands évaluent désormais la prévention de la fraude comme une protection des revenus, comme en témoignent les règles PCI DSS 4.0 qui ont stimulé l'adoption de la sécurité basée sur le cloud. Les plateformes regroupent également le financement des marchands, utilisant la télémétrie des transactions pour souscrire des crédits ; Shopify a décaissé plus de 5 milliards USD en 2024. La conformité réglementaire en tant que service gagne en pertinence à mesure que la PSD3 renforce la responsabilité, et les outils de rapprochement complètent les offres à pile complète. Les prestataires capables d'intégrer ces fonctionnalités dans des API à tarification à la consommation sont les mieux positionnés pour l'expansion du marché du paiement en tant que service.

Par méthode de paiement : la clarté réglementaire sur l'achat différé débloque les capitaux

Les réseaux de cartes ont conservé une part de 48,10 % en 2025, la plus grande allocation dans le contexte de la part de marché du paiement en tant que service, bien que leur croissance soit inférieure à celle des options émergentes. L'achat différé devrait afficher un TCAC de 33,05 % jusqu'en 2031, le plus rapide parmi les méthodes, suite à la standardisation par l'Autorité de conduite financière des vérifications d'accessibilité financière.

Les portefeuilles numériques continuent de se développer dans la région Asie-Pacifique, grâce aux 16,73 milliards de transactions de l'UPI en décembre 2024. Les alternatives de compte à compte se développent en Europe, où la PSD3 démantèle l'exclusivité des données. Les cryptomonnaies restent de niche, mais l'acquisition du stablecoin par Stripe signale une couverture contre une potentielle adoption grand public comme méthode de règlement. Les prestataires capables d'orchestration multi-infrastructures captent de plus larges opportunités sur le marché du paiement en tant que service.

Par modèle de déploiement : la domination du cloud reflète le virage vers l'infrastructure en tant que code

Les déploiements cloud ont capté 62,25 % des revenus de 2025 et devraient croître à un TCAC de 34,18 %, soulignant les avantages du dimensionnement élastique dans le marché du paiement en tant que service. L'architecture entièrement native dans le cloud de FedNow valide le règlement en temps réel de qualité production à grande échelle.

Le déploiement sur site reste pertinent pour les opérateurs historiques soumis à des exigences de résidence des données, mais devient de plus en plus hybride, avec des couches analytiques migrant vers les clouds publics. Les orientations explicites de la norme PCI DSS 4.0 sur le cloud légitiment davantage les déploiements hébergés. La règle de localisation de l'Inde entraîne des empreintes cloud multi-régions. Les prestataires qui maîtrisent le code d'infrastructure tenant compte des régions peuvent réduire les cycles de lancement et élargir la portée du marché du paiement en tant que service.

Par taille d'organisation : adoption par les PME portée par la simplification du facilitateur de paiement

Les grandes entreprises ont représenté 56,40 % des dépenses de 2025, occupant une position dominante dans la part de marché du paiement en tant que service, mais l'adoption par les PME est plus forte, avec un TCAC prévu de 33,74 % jusqu'en 2031. Le crédit intégré et l'émission de Stripe Connect illustrent des taux d'attachement élevés parmi les marchands de longue traîne.

Les modèles de logiciels en tant que service verticaux, tels que Toast, ont traité 100 milliards USD en 2024 en intégrant les paiements dans les flux de travail de restauration. La clarté réglementaire sous PSD3 abaisse les barrières d'entrée pour les entités non bancaires, intensifiant l'innovation axée sur les PME. Les outils d'intégration sans code réduisent davantage les frictions techniques, réduisant l'écart d'adoption entre les différentes tailles d'entreprises sur le marché du paiement en tant que service.

Par secteur d'activité des utilisateurs finaux : la complexité de l'orchestration dans le commerce de détail stimule la consolidation des plateformes

Le commerce de détail et le commerce électronique ont généré 42,75 % de la demande de 2025 et soutenu une croissance de 33,26 % à mesure que les stratégies omnicanales nécessitent une orchestration unifiée. Amazon's Buy with Prime souligne le paiement en ligne comme levier de croissance au-delà des murs de la place de marché.

Les acteurs bancaires et assurantiels modernisent leurs systèmes pour le règlement en temps réel, tandis que les chaînes hôtelières déploient des solutions sans contact à grande échelle. Les plateformes médias optimisent les nouvelles tentatives d'abonnement, réduisant le taux de désabonnement pour les leaders du streaming. Le commerce social en Asie du Sud-Est diversifie davantage les contextes de paiement. Les prestataires offrant des capacités verticalisées, telles que les règlements fractionnés ou la facturation récurrente, surpasseront les passerelles génériques sur le marché du paiement en tant que service.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,05 % des revenus de 2025, la plus grande allocation régionale sur le marché du paiement en tant que service. Le réseau de 900 banques de FedNow démontre la viabilité du règlement en temps réel. Le Canada a lancé son infrastructure de paiement en temps réel en 2024, mais la concentration bancaire ralentit l'intégration des marchands. L'initiative QR CoDi du Mexique stimule l'inclusion numérique, mais les espèces restent résilientes.

L'Europe navigue dans les transitions PSD3 qui favorisent les paiements de compte à compte. Les orientations de l'Autorité de conduite financière sur les paiements récurrents variables réduisent les frictions liées aux abonnements. La carte Girocard allemande totalise 6 milliards de transactions nationales uniquement. Le pilote de monnaie numérique de banque centrale de gros en France teste le règlement programmable des titres. Klarna a traité 10 milliards EUR (10,8 milliards USD) en Europe du Sud en 2024, démontrant l'attrait de l'achat différé.

La région Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé de 34,52 % pour le marché du paiement en tant que service. Le débit de l'UPI en décembre 2024 témoigne de la dominance des portefeuilles. Le pilote e-CNY de la Chine compte 260 millions de portefeuilles. Le système Zengin du Japon a traité 2,5 milliards de paiements instantanés. La Corée du Sud a rendu obligatoire la surveillance de la fraude en temps réel, entraînant une réduction de 30 % des pertes non autorisées. L'Asie du Sud-Est reste fragmentée, offrant des opportunités aux plateformes d'agrégation pour capitaliser sur l'arbitrage.

Le Moyen-Orient affiche une adoption inégale : l'infrastructure de paiement instantané de l'Arabie saoudite a traité 500 millions de paiements en 2024, tandis que d'autres marchés restent très axés sur les espèces. Israël exporte des technologies de détection de la fraude à l'échelle mondiale. Les contrôles des capitaux en Turquie compliquent les flux transfrontaliers. L'Afrique est portée par M-Pesa du Kenya, qui traite 20 milliards de transactions, et le Programme de paiements rapides d'Afrique du Sud.

L'Amérique du Sud s'éloigne des espèces à mesure que le Pix brésilien dépasse les volumes des cartes. Le déploiement de Transferencias 3.0 en Argentine contribue à lutter contre l'instabilité macroéconomique. Le Chili pilote une monnaie numérique de banque centrale de gros pour le règlement transfrontalier avec le Pérou. La forte densité de smartphones favorise l'adoption des portefeuilles, mais la volatilité des devises et la réglementation disparate restent des obstacles.

Paysage réglementaire

La réglementation continue de façonner l'adoption du paiement en tant que service à travers les mandats d'open banking, les transferts de responsabilité en matière de fraude et la normalisation des données et de la messagerie. Dans l'Union européenne, le paquet de services de paiement (PSD3 et le règlement sur les services de paiement qui l'accompagne) a progressé à travers des négociations interinstitutionnelles à un stade avancé en 2026, avec un texte de compromis négocié référencé en avril 2026 et la commission ECON du Parlement européen confirmant le résultat du trilogue en mai 2026. Cela favorise un cadre réglementaire plus harmonisé pour les établissements de paiement et les prestataires tiers.

Les organismes de normalisation mondiaux renforcent également le niveau de conformité de référence pour les opérations transfrontalières et tierces. L'ISO a publié la norme ISO 18960:2025 en août 2025 pour définir les contrôles de sécurité destinés aux prestataires tiers de services de paiement, et SWIFT a mis fin à la période de coexistence avec ISO 20022 en novembre 2025, accélérant la migration vers des messages de paiement plus riches en données. Les travaux du BIS/CPMI sur des exigences de données ISO 20022 harmonisées en vue d'un alignement fin 2027 incitent davantage les plateformes à investir dans des flux de travail modernes basés sur le cloud pour la messagerie, la surveillance et la conformité, afin de soutenir l'orchestration multi-rails et la transparence transfrontalière.

Paysage concurrentiel

Le marché du paiement en tant que service est modérément fragmenté. Des processeurs tels que Fiserv et Worldline protègent leurs volumes de passerelles, mais font face à un ralentissement de la croissance à mesure que les infrastructures de paiement en temps réel réduisent les revenus d'interchange. L'acquisition par Stripe de Bridge pour 1,1 milliard USD ajoute des infrastructures de stablecoins, positionnant la société pour des scénarios de règlement programmable.

Adyen se différencie par le commerce unifié, offrant un traitement sur plateforme unique pour les transactions en magasin et en ligne. Les logiciels en tant que service verticaux, illustrés par Toast, ont généré un volume de 100 milliards USD avec un taux d'attachement de 80 % en 2024. Les startups de banque ouverte exploitent la PSD3 pour contourner les cartes, tandis que la norme PCI DSS 4.0 valide les prestataires cloud, abaissant les barrières pour les challengers.

La fragmentation de la conformité fait grimper les coûts de 15 à 20 %, favorisant les acteurs à grande échelle. Des alliances stratégiques émergent, comme Stripe intégrant des API dans AWS Marketplace pour accélérer l'intégration en entreprise. L'optimisation de l'autorisation pilotée par l'intelligence et la détection de la fraude éclipsent désormais la simple connectivité comme principaux facteurs de différenciation, définissant ainsi la prochaine frontière concurrentielle.

Leaders du secteur du paiement en tant que service

Fidelity National Information Services Inc.

Thales Group S.A.

Ingenico Group S.A.

Paysafe Holdings UK Limited

Total System Services LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le plus grand espace inexploité se déplace de la connectivité d'acceptation de base vers l'orchestration et les couches de valeur pilotées par logiciel, construites sur des rails en temps réel et de compte à compte. Avec le service FedNow atteignant 900 institutions participantes fin 2024 et des systèmes de paiement instantané opérationnels ou en phase pilote dans 70 juridictions, les fournisseurs disposent d'une marge pour regrouper des services situés au-dessus du règlement, notamment l'optimisation du routage entre cartes, portefeuilles électroniques et réseaux A2A, la réconciliation en temps réel, et des flux de travail intégrés à la trésorerie qui réduisent le traitement manuel des exceptions pour les marchands et les plateformes.

La mise en produit de la conformité et de la sécurité constitue une autre voie d'expansion, à mesure que les normes et les régimes de responsabilité se durcissent. La norme ISO 18960:2025 établit un niveau de sécurité dédié pour les prestataires tiers de services de paiement, tandis que PCI DSS 4.0 renforce les attentes en matière de surveillance continue, renforçant la demande pour des modules packagés de tokenisation, de contrôle de la fraude et de régulation en tant que service accessibles via des API. Le paquet PSD3/PSR de l'UE, qui avance tout au long de 2026, constitue également un moteur concret pour les entreprises opérant en Europe afin de consolider les licences multi-pays et d'intégrer des services standardisés tels que la vérification du bénéficiaire dans les piles de paiement, tout en créant des opportunités d'intégration pour les marques non bancaires qui préfèrent travailler avec des partenaires conformes plutôt que de gérer des opérations de paiement entièrement internes.

Développements récents du secteur

- Juillet 2026 : Thales a rejoint le programme Visa Digitalization Ready Program (VDRP) en Asie-Pacifique, positionnant sa plateforme d'émission de cartes D1 pour soutenir des expériences marchandes telles que Click to Pay et Payment Passkeys. Cela renforce la présence de Thales dans l'acceptation et l'authentification numériques d'abord, et rapproche davantage l'infrastructure d'émission des initiatives de conversion en caisse et de réduction de la fraude à travers la région.

- Novembre 2025 : Visa a étendu son programme Visa Flexible Credential à l'échelle mondiale, permettant à un seul identifiant de carte de basculer entre débit, crédit et paiement en plusieurs fois à la caisse via des intégrations partenaires telles qu'Affirm. Cela accroît la flexibilité des modes de paiement au sein d'une seule expérience tokenisée, et relève le niveau d'exigence pour les plateformes de paiement en tant que service afin qu'elles prennent en charge l'attribution dynamique d'identifiants, le routage et les contrôles de risque sans ajouter de friction à la caisse.

- Décembre 2024 : L'Unified Payments Interface (UPI) de l'Inde a traité 16,73 milliards de transactions, mettant en évidence la montée en puissance continue des rails de compte à compte sans frais. Ce point de référence en volume renforce la demande pour des API unifiées qui abstraient plusieurs rails domestiques, ainsi que des services à valeur ajoutée tels que le contrôle de la fraude et la réconciliation qui défendent la monétisation à mesure que la simple connectivité se standardise davantage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du paiement en tant que service couvre les plateformes cloud, sur site et hybrides, ainsi que les services associés qui aident les marchands et les entreprises à accepter, router, sécuriser et gérer les paiements numériques (y compris la conformité, la protection contre la fraude et les passerelles), à travers les principaux modes de paiement.

Exclusions du périmètre : Nous n'incluons pas les systèmes bancaires de base purs, les frais de connectivité télécom uniquement, ni l'externalisation informatique non liée directement à la facilitation des paiements et à l'exécution des transactions.

Aperçu de la segmentation

- Par type de services

- Financement des marchands

- Conformité réglementaire

- Sécurité et protection contre la fraude

- Applications de paiement et passerelles

- Autres types de services

- Par méthode de paiement

- Paiements par carte

- Portefeuilles numériques

- Achat différé (BNPL)

- Cryptomonnaies

- Autres méthodes de paiement

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et commerce électronique

- Services bancaires, financiers et d'assurance (BFSI)

- Hôtellerie

- Médias et divertissement

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vision claire de l'activité de paiement adressable et des règles qui façonnent la monétisation. Des sources publiques telles que les statistiques de paiement des banques centrales, les publications des régulateurs financiers, les ensembles de données de la BRI et du FMI, ainsi que les indicateurs de l'économie numérique de l'OCDE, ont été utilisées pour ancrer l'adoption des paiements et la croissance des transactions électroniques par région.

Nous avons ensuite superposé les dépôts d'entreprises et les présentations aux investisseurs pour obtenir des indications sur les revenus, les descriptions de produits et l'exposition à l'acquisition marchande, aux passerelles et aux services à valeur ajoutée. Des sources de presse réputées, la documentation pour développeurs et les sites d'associations (tels que les conseils de paiement et les organismes de l'industrie des cartes) ont aidé à valider le périmètre des fonctionnalités comme la tokenisation, le 3DS et les outils de lutte contre la fraude. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, ainsi que des bases de données de brevets pour confirmer l'orientation des produits et le calendrier de commercialisation. Ces sources documentaires sont uniquement illustratives, et nous nous sommes également appuyés sur d'autres références publiques pour des recoupements et des clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce que les acheteurs paient réellement, et sur la manière dont les offres groupées sont tarifées selon les régions et les tailles de clientèle. Nous avons échangé avec des responsables des opérations de paiement, des chefs de produit, des partenaires de plateforme et des spécialistes de la conformité et des risques afin de valider les taux d'adoption des modules de fraude et de conformité, les mécanismes de tarification habituels (taux de commission, abonnement et frais par transaction), ainsi que les préférences de déploiement.

La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de capturer les différences d'adoption liées aux coûts induits par la réglementation et au mix transfrontalier, puis testée par rapport aux hypothèses documentaires.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier rang : 34 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Acteurs de rang intermédiaire : 44 % | Responsables fonctionnels/unités : 27 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a suivi une approche descendante (top-down) dans laquelle l'activité de transaction numérique et l'expansion de l'acceptation marchande ont été traduites en un pool de demande adressable pour les plateformes de paiement et les services associés, puis converties en revenus à l'aide d'hypothèses de prix et de taux d'adoption. Le total a été corroboré par des approximations ascendantes (bottom-up) sélectives utilisant des revenus de fournisseurs échantillonnés, des vérifications de canaux sur les prix moyens, et des constructions volume multiplié par prix de vente moyen, puis ajusté lorsque les deux visions ne se réconciliaient pas.

Les principales entrées comprenaient la croissance régionale des transactions sans espèces, la pénétration du e-commerce et de l'omnicanal, la part des paiements par carte par rapport aux portefeuilles électroniques et au BNPL, l'intensité de la fraude et des rétrofacturations, ainsi que l'adoption de la conformité et de la sécurité (par exemple, la tokenisation et l'authentification). Lorsque des lacunes de divulgation existaient, nous avons utilisé des fourchettes de substitution issues de cohortes d'acheteurs similaires, puis retesté les hypothèses lors des entretiens jusqu'à ce que les fourchettes se resserrent.

Pour les prévisions, une analyse de scénarios a été utilisée, et les moteurs ont été projetés en s'appuyant sur les vues consensuelles des praticiens concernant les évolutions réglementaires, le mix transfrontalier et l'adoption des plateformes marchandes. Une fois les scénarios établis, le modèle a appliqué une progression tarifaire cohérente et des tendances de taux d'adoption des modules afin que les résultats restent traçables d'année en année.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes afin que les chiffres finaux restent cohérents avec les signaux de marché observables. Les résultats ont été vérifiés par rapport à des indicateurs indépendants tels que les volumes de paiement numérique, la croissance du e-commerce et les pools de revenus liés aux paiements déclarés, puis les écarts inhabituels ont été examinés avant validation finale.

Nous avons également effectué des contrôles de variance entre les régions et les tailles de clientèle afin de confirmer que la tarification et les taux d'adoption ne dérivaient pas au-delà de fourchettes réalistes, et nous avons consigné des notes de révision pour chaque changement majeur d'hypothèse. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement la demande ou la tarification. Avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché du paiement en tant que service par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le paiement en tant que service diffèrent souvent car chaque éditeur trace la limite de ce qui compte comme revenu de plateforme par rapport aux revenus de paiement adjacents, et parce que les mécanismes de tarification supposés peuvent varier selon la région. L'écart apparaît également lorsqu'une étude est mise à jour plus rapidement pour tenir compte des évolutions des outils de lutte contre la fraude, des coûts de conformité réglementaire et du mix portefeuilles électroniques/BNPL.

Certaines estimations regroupent une activité plus large de logiciels et de services de paiement dans le même chiffre, y compris des solutions de traitement des paiements plus larges qui ne sont pas toujours vendues en tant que PaaS. Dans la modélisation de Mordor Intelligence, le revenu n'est comptabilisé que lorsqu'il est directement lié aux offres PaaS telles que les passerelles, la fraude et la sécurité, les services de conformité et le financement marchand associé, et il est limité aux modèles de déploiement et aux modes de paiement énoncés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,52 milliards USD (2025) | |

| Cabinet de conseil mondial A | 21,87 milliards USD (2025) | Utilise une répartition plus large des composants qui peut regrouper les revenus de plateforme avec un volume significatif de travaux de services professionnels et gérés, et la définition de la plateforme semble inclure davantage d'activités d'orchestration et de traitement adjacent, ce qui augmente le total de 2025. |

| Éditeur sectoriel B | 16,58 milliards USD (2025) | Inclut les solutions et les services à travers plusieurs verticaux et peut considérer un ensemble plus large de services fournisseurs comme relevant du périmètre, ce qui peut augmenter les totaux lorsque l'intégration et le support continu sont comptabilisés plus pleinement que les revenus PaaS liés aux transactions. |

Le tableau indique qu'une grande partie de l'écart provient de ce qui est intégré dans la valeur, en particulier les services et les revenus liés au traitement adjacent. En maintenant le périmètre lié à des services PaaS clairement décrits, puis en validant les hypothèses de prix et de taux d'adoption par des vérifications répétées, le résultat est plus facile à concilier avec les schémas réels de dépenses des acheteurs et l'activité de paiement numérique observable.

Questions clés auxquelles répond le rapport

Quel niveau de revenus atteint le marché du paiement en tant que service d'ici 2031 ?

Les prévisions projettent 74,94 milliards USD d'ici 2031, reflétant un TCAC de 31,45 % à partir de 2026.

Quel modèle de déploiement connaît la croissance la plus rapide dans ce domaine ?

Les modèles basés sur le cloud progressent à un TCAC de 34,18 % alors que les entreprises privilégient le dimensionnement élastique et la réduction des coûts initiaux.

Pourquoi l'Asie-Pacifique est-elle la géographie à la croissance la plus élevée ?

L'expansion des infrastructures de paiement en temps réel et la forte pénétration des portefeuilles numériques stimulent un TCAC de 34,52 %, dépassant toutes les autres régions.

Comment les changements réglementaires influencent-ils l'adoption de la finance intégrée ?

La PSD3 et des cadres similaires clarifient les licences et la responsabilité, permettant aux marques non bancaires d'intégrer les paiements sans posséder des infrastructures bancaires complètes.

Quel segment de services surperforme en termes de croissance ?

La sécurité et la protection contre la fraude sont en tête avec un TCAC de 33,68 % alors que les marchands assimilent la prévention de la fraude à la protection des revenus.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le score modéré de 6 indique que si les grands processeurs détiennent une part significative, il reste un espace considérable pour les challengers fintech.

Dernière mise à jour de la page le: