Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

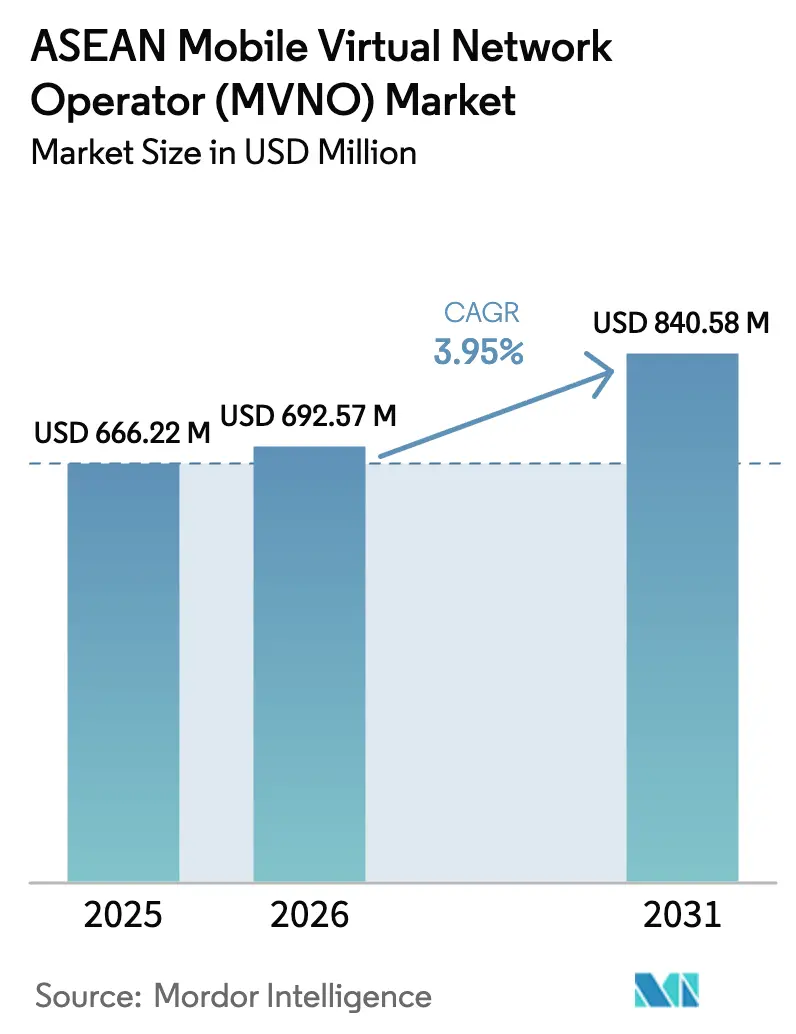

| Taille du marché de l'année de base (2025) | 666.22 Millions de dollars américains |

| Taille du Marché (2026) | 692.57 Millions de dollars américains |

| Taille du Marché (2031) | 840.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) de l'ASEAN par Mordor Intelligence

La taille du marché MVNO de l'ASEAN devrait passer de 666,22 millions USD en 2025 à 692,57 millions USD en 2026 et devrait atteindre 840,58 millions USD d'ici 2031, à un TCAC de 3,95 % sur la période 2026-2031. Les mandats d'accès en gros en Thaïlande, au Vietnam et en Malaisie libèrent des capacités 5G inutilisées, tandis que des opérateurs virtuels adossés à des banques font leur entrée avec des services groupés combinant services financiers et connectivité. Les plateformes BSS et OSS natives du cloud raccourcissent les cycles de lancement, permettant aux nouveaux entrants d'atteindre le marché en moins de 100 jours. La pression concurrentielle des sous-marques des opérateurs de réseau mobile (MNO) maintient les prix de détail bas, déplaçant la différenciation des MVNO vers des solutions verticales telles que la gestion de flottes IoT et les offres groupées d'itinérance pour les travailleurs migrants. Les partenariats satellite-vers-cellule promettent une couverture future dans les archipels éloignés, bien que les coûts de bande passante actuels limitent l'adoption aux cas d'usage à faible consommation de données.

Points clés du rapport

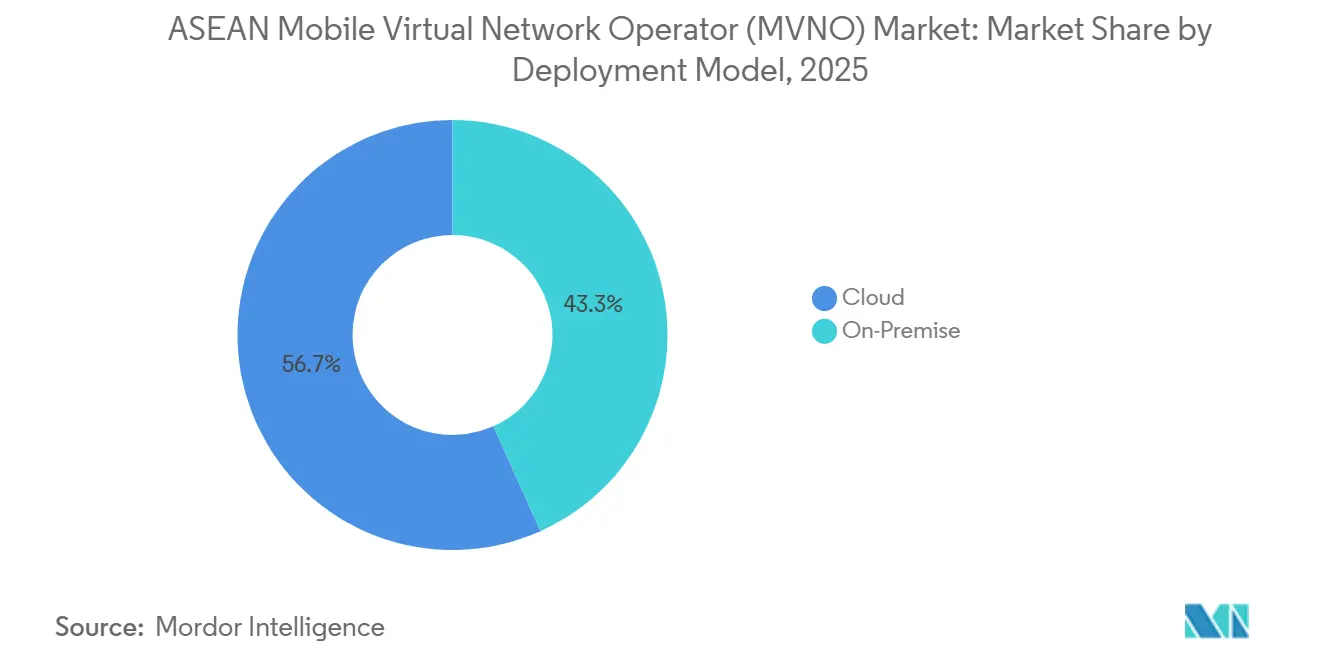

- Par modèle de déploiement, les plateformes cloud détenaient 56,71 % de la part de marché MVNO de l'ASEAN en 2025, tandis que ce segment devrait se développer à un TCAC de 4,58 % jusqu'en 2031.

- Par mode opérationnel, les configurations de revendeur étaient en tête avec une part de 38,57 % en 2025, tandis que les configurations MVNO complets affichent la croissance la plus rapide avec un TCAC de 4,91 % sur la période 2026-2031.

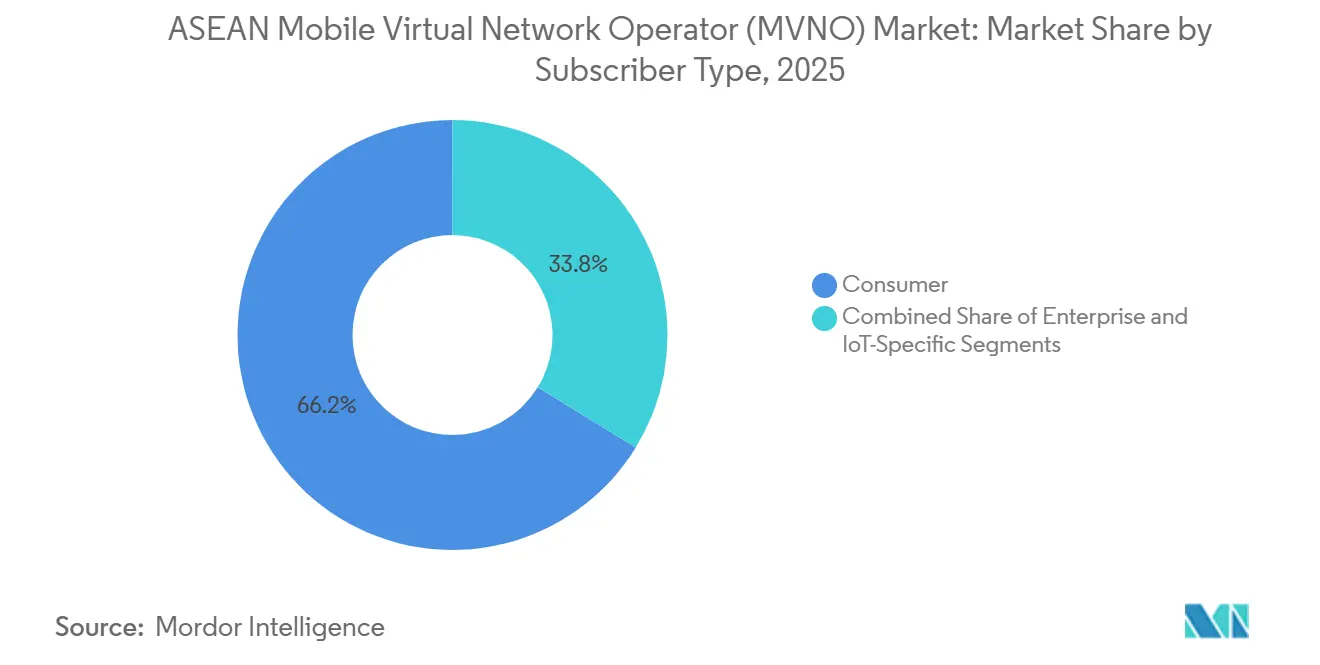

- Par type d'abonné, les lignes grand public représentaient une part de 66,23 % en 2025, et les forfaits spécifiques à l'IoT devraient progresser à un TCAC de 4,22 % jusqu'en 2031.

- Par application, les offres à prix réduit commandaient une part de 28,71 % en 2025, tandis que les connexions M2M cellulaires sont en passe d'afficher le TCAC le plus élevé à 4,53 %.

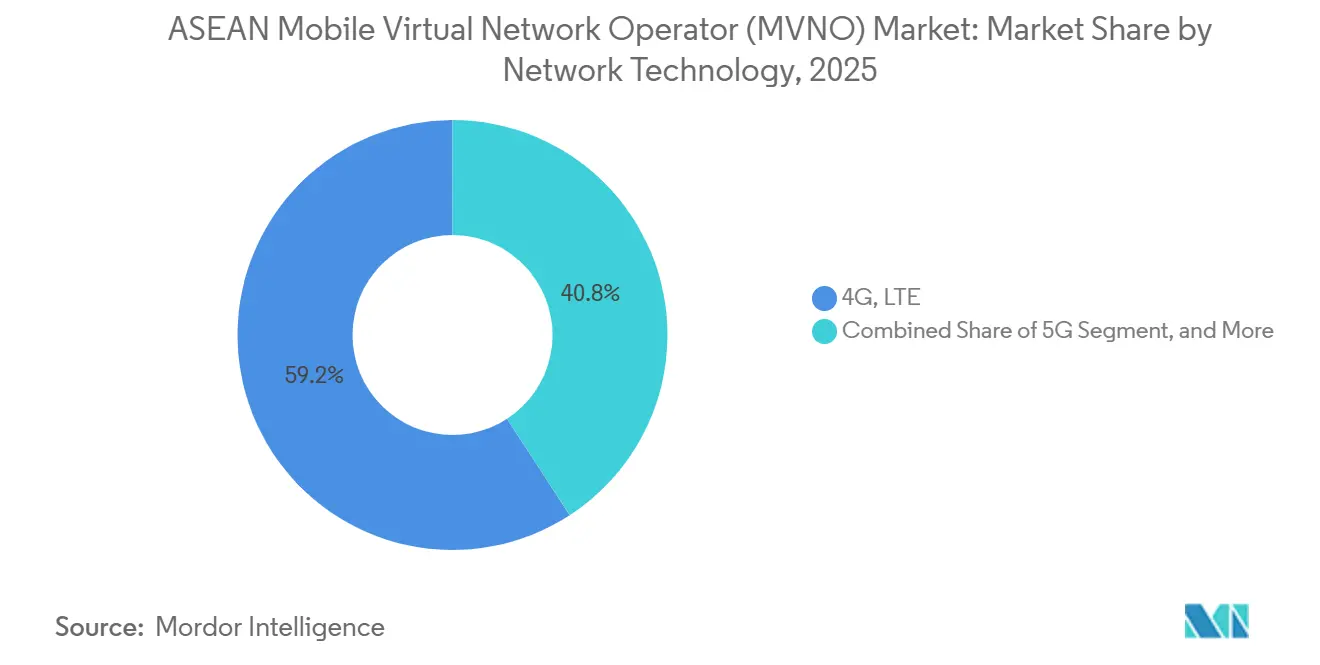

- Par technologie réseau, les services 4G et LTE représentaient une part de 59,18 % en 2025, tandis que les abonnements 5G devraient se développer à un TCAC de 5,01 %.

- Par canal de distribution, les ventes en ligne et numériques uniquement représentaient 44,06 % des ventes en 2025, ce canal devant croître à un TCAC de 5,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la base d'abonnés mobiles et pénétration des smartphones | +1.20% | Ensemble de l'ASEAN, plus forte en Indonésie, aux Philippines, au Vietnam | Moyen terme (2-4 ans) |

| Demande de forfaits voix et données à bas coût | +0.90% | Ensemble de l'ASEAN, concentrée en Thaïlande, en Indonésie, aux Philippines | Court terme (≤ 2 ans) |

| Expansion des connexions IoT et M2M | +1.00% | Corridors urbains de Singapour, de Malaisie et de Thaïlande ; extension aux pôles logistiques d'Indonésie | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'un accès en gros ouvert et d'une entrée facilitée par la carte eSIM | +0.80% | Thaïlande, Vietnam, Malaisie | Court terme (≤ 2 ans) |

| Convergence entre la fintech et les télécoms donnant naissance à des MVNO adossés à des banques | +0.50% | Malaisie, Singapour, Thaïlande | Moyen terme (2-4 ans) |

| Partenariats satellite-vers-cellule permettant une couverture MVNO mondiale | +0.30% | Archipels d'Indonésie et des Philippines ; zones rurales de Thaïlande et du Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la base d'abonnés mobiles et pénétration des smartphones

L'ASEAN comptait plus de 450 millions de lignes haut débit mobile en 2025, portée par le Vietnam avec 104,7 millions d'abonnements sous trois réseaux dominants contrôlant plus de 90 % des capacités.[1]GSMA Intelligence, "Économie mobile Asie-Pacifique 2024," gsma.com La pénétration des smartphones en milieu urbain dépasse déjà 80 % à Singapour, en Malaisie et en Thaïlande, mais les zones à faibles revenus et rurales d'Indonésie et des Philippines s'appuient encore sur des forfaits de données prépayés, créant une marge de manœuvre pour les MVNO axés sur la valeur. La jeunesse démographique — âge médian inférieur à 30 ans sur les principaux marchés — stimule une consommation de données qui dépasse le trafic voix, de sorte que les opérateurs virtuels conçoivent des forfaits centrés sur de grands volumes de données et un minimum de minutes voix. Les données historiques montrent que chaque hausse d'un point de pourcentage de la pénétration des smartphones ajoute environ 1,5 point à la croissance des abonnés MVNO, renforçant la boucle de rétroaction positive. À mesure que la 5G autonome se déploie, les MVNO peuvent lancer des services différenciés à faible latence, mais l'adoption est en retard dans les zones où la couverture 4G reste incomplète, préservant le rôle à court terme des réseaux LTE.

Demande de forfaits voix et données à bas coût

L'ARPU mensuel moyen se situe entre 5 et 8 USD en Indonésie et aux Philippines, contre 15 à 20 USD à Singapour, ce qui rend la concurrence par les prix particulièrement vive. Les MVNO à prix réduit ont capté 28,71 % des applications en 2025 en commercialisant des cartes SIM prépayées avec 100 à 300 Go pour l'équivalent local de 5 à 15 USD, sous-coupant les sous-marques des MNO. Les travailleurs migrants — environ 10 millions à l'échelle régionale — privilégient les appels internationaux illimités et l'itinérance régionale, des niches que les marques mondiales exploitent avec des services groupés incluant des transferts de fonds. La réduction de 20 % des frais de gros prévue en Thaïlande pour 2026 élargira la marge de manœuvre sur les prix de détail, mais une sous-cotation prolongée allonge les périodes de remboursement des abonnés à 18-24 mois, tendant la trésorerie. Les opérateurs regroupent donc le report de données ou des récompenses de fidélité pour augmenter l'ARPU effectif sans hausse de prix affichée.

Expansion des connexions IoT et M2M

Les liaisons IoT cellulaires dépassaient 50 millions d'appareils en 2025, avec le NB-IoT déployé en Indonésie, en Malaisie, à Singapour et au Vietnam.[2]5G Americas, "IoT cellulaire en Asie-Pacifique," 5gamericas.org Tata Communications a enregistré une croissance des cartes SIM de flotte supérieure à 40 % en glissement annuel, les entreprises de transport routier exigeant une itinérance transfrontalière sur les corridors Thaïlande-Malaisie-Singapour.[3] Les marques automobiles intégrant des cartes eSIM négocient directement les conditions de gros, contournant les revendeurs et ouvrant un nouveau gisement de revenus pour les MVNO. Les services publics à Singapour et en Malaisie déploient des compteurs NB-IoT, bien que la fragmentation des plans de spectre complique les déploiements multi-pays. Les prochains modules 5G RedCap prendront en charge des capteurs industriels à plus haute bande passante, élargissant la tranche adressable du marché MVNO de l'ASEAN.

Pression réglementaire en faveur d'un accès en gros ouvert et d'une entrée facilitée par la carte eSIM

Le programme thaïlandais « Une région, un MVNO » oblige chaque opérateur disposant d'infrastructures à héberger au moins un MVNO régional par zone et réduit les frais de gros de 20 %, abaissant les barrières à l'entrée. La loi vietnamienne sur les télécommunications de 2023 assouplit l'octroi de licences en n'exigeant que la solidité financière et des accords de réseau signés, plutôt qu'une construction complète d'infrastructures. La norme obligatoire biennale de la Malaisie sur la tarification de l'accès offre aux opérateurs virtuels une prévisibilité des coûts lors des négociations contractuelles. Singapour s'appuie sur les forces du marché, mais la concurrence d'un quatrième réseau a incité les opérateurs historiques à ouvrir volontairement des canaux de gros, aboutissant à plus de 10 MVNO actifs d'ici 2025. Des règles eSIM divergentes — l'intégration numérique étant autorisée à Singapour mais encore physique en Indonésie — créent une complexité à court terme, mais les pionniers qui maîtrisent la conformité locale acquièrent un avantage de premier entrant.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due à une concurrence intense par les prix | -0.70% | Ensemble de l'ASEAN, aiguë à Singapour et en Malaisie | Court terme (≤ 2 ans) |

| Dépendance vis-à-vis des MNO hôtes pour la qualité du réseau et les frais de gros | -0.50% | Ensemble de l'ASEAN, critique en Thaïlande et au Vietnam | Moyen terme (2-4 ans) |

| Contrôle des cartes eSIM par les fabricants d'équipements d'origine contournant le modèle MVNO | -0.30% | Singapour, Malaisie ; émergent en Thaïlande | Moyen terme (2-4 ans) |

| Le partage de spectre privé permet aux entreprises de s'approvisionner elles-mêmes en services | -0.20% | Zones industrielles de Singapour et de Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due à une concurrence intense par les prix

Les marques numériques des MNO telles que GOMO et Giga proposent des forfaits de 100 à 300 Go à 10-18 SGD, correspondant aux offres des MVNO indépendants tout en bénéficiant d'avantages en termes de coûts réseau. Les frais de gros absorbent jusqu'à 60 % du chiffre d'affaires de détail des MVNO, laissant de maigres marges brutes de 15 à 20 % après marketing et support. Singapour a connu plusieurs fermetures entre 2023 et 2025, car les coûts d'acquisition de 40 à 60 SGD par utilisateur exigeaient des périodes de remboursement de deux ans que les entrants à court de trésorerie ne pouvaient pas soutenir. Le double réseau 5G de la Malaisie introduit une surveillance officielle des prix, mais les contrats divulgués montrent que les opérateurs hôtes conservent encore un levier de fixation des tarifs. Les clauses de garantie minimale pénalisent la sous-utilisation, incitant les opérateurs virtuels à se tourner vers des niches entreprises et IoT à plus haute valeur ajoutée, où les engagements de volume s'alignent sur une demande prévisible.

Dépendance vis-à-vis des MNO hôtes pour la qualité du réseau et les frais de gros

Le trafic MVNO reçoit souvent une priorité inférieure à celle du trafic de détail du réseau hôte, de sorte que les débits peuvent chuter en période de congestion, entraînant un taux de désabonnement. Les tests OpenSignal ont révélé des écarts de vitesse de téléchargement entre les utilisateurs de détail de StarHub et ses MVNO hébergés, confirmant le risque. Le mandat de réduction des frais en Thaïlande ne garantit pas la parité des niveaux de service, laissant les opérateurs virtuels exposés à la limitation de débit lors des mises à niveau. Les renégociations de contrats ajoutent un risque opérationnel ; le changement de réseau de Lycamobile aux États-Unis en 2025 a entraîné des pertes d'abonnés de 15 à 20 % lors des échanges de cartes SIM. Les modèles MVNO complets qui déploient leur propre cœur de réseau permettent un meilleur contrôle de la qualité de service, mais nécessitent 5 à 10 millions USD de capital et des talents spécialisés que les petits entrants peuvent ne pas être en mesure de réunir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les plateformes cloud compriment les cycles de lancement

Les solutions hébergées dans le cloud ont capté 56,71 % de la part de marché MVNO de l'ASEAN en 2025, et la taille du marché MVNO de l'ASEAN pour les déploiements cloud devrait se développer à un TCAC de 4,58 % jusqu'en 2031. La réduction des dépenses d'investissement — passage d'un investissement initial de 3 à 5 millions USD à des dépenses d'exploitation évolutives — a convaincu de nombreuses start-ups d'adopter AWS, Azure ou Google Cloud pour les BSS et OSS. MyRepublic a été lancé en seulement 90 jours après sa migration vers la pile cloud de Tata Communications, tandis que les déploiements sur site nécessitent jusqu'à 18 mois. Les instances cloud à locataire unique simplifient également l'expansion multi-pays, car les modules de localisation s'intègrent rapidement, ce qui est essentiel pour les stratégies de croissance pan-ASEAN. Les systèmes sur site détiennent encore 56,71 % de part car les MVNO complets et les secteurs réglementés préfèrent la conservation locale des données et une latence ultra-faible. Circles.Life a réduit ses coûts par abonné de près de 40 % après être passé à un cœur natif du cloud en 2024, une efficacité difficile à reproduire pour les déploiements hérités. Les nuances réglementaires sont importantes : les règles de souveraineté des données en Indonésie obligent certaines classes de données à résider sur le territoire national, de sorte que les clouds hybrides qui conservent la facturation dans le pays tout en exécutant la gestion de la relation client dans le cloud public domineront la période de transition. À l'avenir, plus de 70 % des nouveaux lancements sur le marché MVNO de l'ASEAN devraient être axés sur le cloud d'ici 2028, reflétant un pivot stratégique de la possession de matériel vers l'orchestration de services.

Le bénéfice concurrentiel réside dans la rapidité et la flexibilité. Les API cloud prennent en charge l'intégration rapide d'applications à valeur ajoutée — paiements mobiles, diffusion de contenu en continu ou tableaux de bord IoT — permettant aux opérateurs virtuels de renouveler leurs offres chaque semaine plutôt que chaque trimestre. Cependant, la dépendance vis-à-vis des fournisseurs devient une préoccupation, car la migration entre clouds pourrait coûter 20 à 30 % des dépenses informatiques annuelles, compensant certains gains d'agilité. Les opérateurs expérimentent le multi-cloud pour la redondance, bien que la complexité accrue puisse l'emporter sur les avantages pour les équipes plus petites. Dans l'ensemble, l'adoption du cloud redéfinit les structures de coûts et abaisse les barrières à l'entrée, intensifiant la rivalité au sein du marché MVNO de l'ASEAN.

Par mode opérationnel : les MVNO complets gagnent en contrôle des marges

Les modèles de revendeur étaient en tête avec une part de 38,57 % en 2025, mais la taille du marché MVNO de l'ASEAN pour les configurations MVNO complets devrait croître à un TCAC de 4,91 % jusqu'en 2031. Les revendeurs prospèrent grâce à leur simplicité, en achetant des minutes et des données en gros, puis en les revendant sous leur propre marque, ce qui maintient l'investissement initial en dessous de 1 million USD. Ils renoncent toutefois au contrôle du routage, de la qualité de service et des coûts de gros. À mesure que la concurrence par les prix s'intensifie, les opérateurs virtuels passent au statut de MVNO complet, en installant des HLR, des passerelles de paquets et des moteurs de politique pour récupérer les marges et la différenciation des services. Circles.Life et le giga de StarHub illustrent ce changement, chacun ajoutant des éléments de réseau cœur pour gérer la qualité de service et lancer des fonctionnalités à valeur ajoutée comme l'APN privé pour les entreprises. Les MVNO opérateurs de services et légers/de marque offrent une voie intermédiaire, équilibrant coût et différenciation limitée, mais leurs taux de croissance sont inférieurs à la frontière des MVNO complets.

Le capital reste l'obstacle : les déploiements de cœur de réseau de base nécessitent 5 à 10 millions USD et des ingénieurs qualifiés, de sorte que de nombreux entrants s'associent à des prestataires de services gérés qui amortissent l'infrastructure sur plusieurs clients. Les changements réglementaires aident ; la Thaïlande et le Vietnam imposent un accès en gros ouvert, donnant aux futurs MVNO complets un meilleur pouvoir de négociation pour justifier l'investissement. Les preuves de rentabilité s'accumulent — les pionniers font état de marges brutes passant de 20 % en tant que revendeurs à près de 35 % après une migration complète. Par conséquent, la part des MVNO complets sur le marché MVNO de l'ASEAN devrait dépasser celle des revendeurs après 2029, poussant le secteur vers une intégration verticale plus profonde.

Par type d'abonné : les forfaits IoT ouvrent des revenus B2B

Les lignes grand public représentaient une part de 66,23 % en 2025, mais la taille du marché MVNO de l'ASEAN attachée aux forfaits spécifiques à l'IoT est en passe d'afficher un TCAC de 4,22 % jusqu'en 2031. Les segments grand public axés sur les prix affichent un taux de désabonnement élevé — 25 à 30 % par an à Singapour — car les coûts de changement de forfait sont minimes. Les abonnements entreprises, bien que moins nombreux, commandent le double de l'ARPU moyen en regroupant la gestion des appareils, le VPN et les garanties de niveau de service. Les forfaits IoT, même à 1 à 3 USD par carte SIM, atteignent la rentabilité grâce à l'échelle ; une flotte logistique peut activer des dizaines de milliers de traceurs dans le cadre d'un seul contrat. La plateforme MOVE de Tata Communications a enregistré une croissance annuelle de plus de 40 % des cartes SIM de flotte en ASEAN en 2025, démontrant une forte demande latente.

Les déploiements de télématique et de compteurs intelligents illustrent l'étendue des cas d'usage : les véhicules BYD expédiés en Thaïlande intègrent des cartes eSIM pour les mises à jour à distance, tandis que les services publics à Singapour mesurent la consommation d'eau toutes les 15 minutes via NB-IoT. L'ARPU grand public stagne car les MVNO à prix réduit se sous-coupent continuellement, de sorte que les opérateurs se diversifient vers les entreprises et l'IoT pour stabiliser leurs revenus. La conformité réglementaire ajoute de la complexité — localisation des données, audits de cybersécurité — mais augmente également les barrières au changement, fidélisant les comptes d'entreprise. À mesure que les modules 5G RedCap arrivent à maturité, la vidéo télématique et les capteurs industriels auront besoin d'un débit plus élevé, élargissant le plafond de revenus pour les opérateurs virtuels axés sur l'IoT sur le marché MVNO de l'ASEAN.

Par application : le M2M monétise les cas d'usage verticaux

Les offres à prix réduit ont capté 28,71 % de la part de marché MVNO de l'ASEAN en 2025, mais la taille du marché MVNO de l'ASEAN attribuable au M2M cellulaire devrait se développer à un TCAC de 4,53 % jusqu'en 2031. Les opérateurs logistiques en Thaïlande, en Malaisie et à Singapour connectent déjà plus de 2 millions de remorques et de camionnettes de livraison via des cartes SIM à données mutualisées qui réduisent les coûts d'itinérance de 15 à 20 % par rapport aux forfaits de détail des MNO. Les services publics adoptent des compteurs NB-IoT qui transmettent des relevés horaires, tandis que les acteurs industriels pilotent des capteurs LTE-M pour le suivi des actifs en usine. Les forfaits grand public à prix réduit restent pertinents lors des ralentissements économiques, mais les sous-marques des MNO correspondent désormais aux prix affichés, laissant des marges extrêmement minces. Les offres groupées d'itinérance destinées aux voyageurs transfrontaliers sont menacées par les places de marché eSIM qui vendent une activation instantanée à des tarifs 30 à 50 % inférieurs, obligeant les MVNO à inclure une assurance voyage ou des compléments de diffusion en continu pour protéger leurs flux de revenus. Le résultat est un pivot clair : les opérateurs virtuels construisent des plateformes M2M sectorielles complètes avec des tableaux de bord cloud et des connecteurs API, car elles offrent des contrats pluriannuels fidélisants plutôt qu'un désabonnement promotionnel.

L'élan du M2M cellulaire découle également de la pression réglementaire : Singapour impose un comptage électrique avancé d'ici 2028, tandis que la Commission de l'énergie de Malaisie exige des compteurs de gaz intelligents pour les nouveaux sites industriels d'ici 2027, garantissant une croissance du volume d'appareils. La télématique automobile se développe à mesure que les équipementiers chinois et coréens localisent leurs usines d'assemblage en ASEAN, intégrant des cartes eSIM pour les diagnostics et les mises à jour à distance. Les compagnies aériennes et les opérateurs maritimes testent des cartes SIM hybrides satellite qui itinèrent de manière transparente entre la 5G terrestre et les constellations en orbite basse, un cas d'usage que les revendeurs à réseau unique ne peuvent pas égaler. Ces intégrations verticales illustrent comment le marché MVNO de l'ASEAN évolue des remises génériques aux consommateurs vers des plateformes de connectivité spécialisées qui monétisent les flux de données au sein des écosystèmes industriels.

Par technologie réseau : la 5G ouvre la voie à l'innovation de services

La 4G et le LTE dominaient avec une part de 59,18 % en 2025, mais la taille du marché MVNO de l'ASEAN pour les abonnements 5G devrait progresser à un TCAC de 5,01 % jusqu'en 2031. Circles.Life a lancé des forfaits 5G autonomes avec une latence inférieure à 10 millisecondes pour le jeu en nuage et la réalité augmentée en février 2025, prouvant que les MVNO peuvent se différencier sur la qualité plutôt que sur le seul prix. L'accord entre U Mobile et Eastel en Malaisie accorde un accès virtuel à la 5G nationale, positionnant Eastel pour vendre des accords de niveau de service de découpage réseau aux entreprises de fintech et de médias. Les réseaux 2G/3G hérités seront fermés à Singapour, en Malaisie et en Thaïlande d'ici 2028, libérant du spectre pour le réaménagement LTE et poussant les appareils IoT à faible consommation de données vers les bandes NB-IoT. Les services satellite-vers-cellule offrent une voie parallèle : la version bêta de Starlink permet aux smartphones de se connecter directement dans les îles éloignées d'Indonésie, élargissant la couverture nominale mais à des coûts de bande passante 5 à 10 fois supérieurs aux prix de gros terrestres, de sorte que les premiers déploiements restent limités à la messagerie d'urgence.

Pour les MVNO, l'économie de la 5G reste difficile ; la capacité 5G en gros coûte environ 25 % de plus que le LTE, comprimant les marges à moins que les entreprises ne paient des primes pour un débit garanti. Pourtant, les cœurs autonomes permettent le découpage réseau, permettant à un opérateur virtuel de créer une voie privée pour une usine à des débits fixes en mégabits et de facturer une majoration de service. À mesure que les jeux de puces 5G RedCap entrent en production de masse en 2027, les capteurs industriels de milieu de gamme migreront depuis le LTE, augmentant le volume total de cartes SIM adressables. Par conséquent, les MVNO qui concluent tôt des accords de découpage avec les réseaux hôtes peuvent sécuriser des revenus pluriannuels à l'abri des guerres de prix aux consommateurs, cimentant le rôle de la 5G comme levier de profit sur le marché MVNO de l'ASEAN.

Par canal de distribution : l'acquisition numérique gagne en efficacité à grande échelle

La distribution en ligne et numérique uniquement représentait une part de 44,06 % en 2025 et devrait afficher le TCAC le plus rapide à 5,28 % jusqu'en 2031. La fourniture instantanée de cartes eSIM via des applications mobiles de marque comprime le délai d'activation de plusieurs jours à moins de 5 minutes tout en réduisant de moitié les coûts d'acquisition de clients par rapport à la vente au détail physique. giga! Singapour a signalé un coût d'intégration moyen de 35 SGD après être passé entièrement à la vérification d'identité par application, soit environ 40 % en dessous des moyennes des canaux en magasin. La vente au détail traditionnelle persiste pour les utilisateurs plus âgés, les travailleurs migrants qui préfèrent les recharges en espèces et les pays où les régulateurs imposent encore des vérifications d'identité en personne ; elle conserve ainsi une part de 55,94 % mais affiche une croissance limitée. Les magasins des sous-marques des opérateurs étendent la présence physique des réseaux hôtes pour vendre des forfaits MVNO captifs, mais le modèle défend principalement les opérateurs historiques plutôt que d'élargir l'univers des tiers.

La fragmentation des cartes eSIM tempère l'essor numérique : Singapour et la Malaisie autorisent la fourniture à distance, mais l'Indonésie et les Philippines exigent encore une vérification physique, ralentissant l'adoption. La compatibilité des appareils est également importante ; les téléphones Android d'entrée de gamme qui dominent les marchés ruraux manquent souvent de matériel eSIM. Même ainsi, les stratégies omnicanales convergent — les opérateurs virtuels utilisent des cartes eSIM basées sur des codes QR pour les clients avertis en technologie et envoient des cartes SIM plastiques triple découpe pour tous les autres, soutenues par des chatbots d'intelligence artificielle qui résolvent 70 % des requêtes sans agents humains. À mesure que les régulateurs harmonisent les règles de vérification d'identité et que les appareils d'entrée de gamme intègrent des puces eSIM, les canaux exclusivement numériques dépasseront la moitié des nouveaux abonnés avant 2029, cimentant l'efficacité d'acquisition comme arme concurrentielle centrale sur le marché MVNO de l'ASEAN.

Analyse géographique

Singapour et la Malaisie représentaient ensemble un peu plus de la moitié des revenus MVNO de l'ASEAN en 2025, soutenus par une réglementation favorable au gros, une couverture 4G quasi universelle et des consommateurs urbains qui changent librement entre des forfaits sans engagement. Singapour abritait plus de 10 MVNO sur quatre réseaux hôtes, mais aucun opérateur ne dépassait 15 % de part, ce qui a forcé la différenciation vers des bonus d'itinérance, le report de données ou des remises de fidélité. Les prix se regroupaient autour de 15 SGD pour 100 à 300 Go, illustrant la marchandisation. Le modèle de gros 5G dual de la Malaisie a approfondi les capacités et plafonné les prix, permettant à Eastel de signer le premier accord MVNO 5G du pays en octobre 2025. Le lancement de CMLink par China Mobile International via Maxis en août suivant ciblait la importante base d'expatriés chinois avec des fonctionnalités à double numéro reliant les lignes malaisienne et de la République populaire de Chine, laissant entrevoir comment les communautés culturelles peuvent former des niches rentables.

La Thaïlande et le Vietnam sont entrés dans une phase d'ouverture réglementaire entre 2024 et 2025. La règle thaïlandaise « Une région, un MVNO » oblige chaque fournisseur d'infrastructure à héberger au moins un opérateur virtuel axé sur le rural par région et réduit les prix de gros de 20 %, mais les négociations de financement et de niveau de service ont ralenti les déploiements, de sorte que les lancements commerciaux nationaux visent désormais fin 2026. La loi vietnamienne sur les télécommunications de 2023 a réduit les frictions liées aux licences, mais début 2026, les principaux lancements de MVNO restaient en attente car les MNO hôtes craignent la cannibalisation. Le Vietnam offre encore un potentiel latent : trois réseaux disposant d'infrastructures détiennent plus de 90 % des 104 millions de lignes mobiles, impliquant une capacité disponible une fois les conditions de gros établies.

L'Indonésie et les Philippines présentent de vastes bassins de population mais une économie plus difficile. Les deux géographies archipelagiques nécessitent un transport de données coûteux vers des milliers d'îles ; la fibrisation des tours dans les zones périphériques peut dépasser 10 000 USD par site, de sorte que les MNO sont réticents à réduire la capacité de gros loin des centres urbains. Les réseaux non terrestres promettent un soulagement : des tests de satellites en orbite basse connectent déjà des villages philippins éloignés, bien que les débits actuels ne servent que la messagerie d'urgence et IoT. Les flux de travailleurs migrants et le tourisme favorisent les MVNO axés sur l'itinérance tels que ZYM Mobile, qui regroupe 600 Go d'avantages de données malaisiens dans des forfaits singapouriens, tirant parti de la demande transfrontalière d'itinérance transparente. Dans l'ensemble, un schéma à deux vitesses persiste : Singapour et la Malaisie incarnent une concurrence mature aux marges serrées, tandis que la Thaïlande, le Vietnam, l'Indonésie et les Philippines offrent un potentiel de croissance frontalier conditionné à la mise en œuvre réglementaire et aux améliorations des infrastructures.

Paysage concurrentiel

Le secteur MVNO de l'ASEAN est modérément fragmenté, avec une vingtaine de marques actives mais aucun leader panrégional commandant plus de 15 % de part. Les réseaux hôtes se couvrent en lançant leurs propres sous-marques numériques — GOMO (Singtel), Giga (StarHub) et K-go (M1) — qui correspondent aux prix des indépendants tout en conservant des avantages en termes de coûts réseau, comprimant le pool de gros. Les MVNO indépendants se divisent donc en deux stratégies. Premièrement, les acteurs axés sur les remises poursuivent l'échelle via des inscriptions par application, acceptant de maigres marges brutes de 15 à 20 % et un taux de désabonnement annuel de 25 à 30 % ; la durabilité repose sur de faibles coûts d'exploitation grâce aux BSS cloud et aux chatbots d'intelligence artificielle. Deuxièmement, les spécialistes des entreprises et de l'IoT poursuivent des revenus B2B fidélisants, en regroupant l'APN privé, la gestion des appareils et le basculement multi-réseau qui élèvent l'ARPU à 20 à 30 USD et réduisent le taux de désabonnement en dessous de 15 %.

Les partenariats stratégiques signalent l'évolution du terrain. L'accord de Circles.Life de février 2025 avec M1 a introduit le premier découpage MVNO 5G autonome de l'ASEAN prenant en charge une latence inférieure à 10 millisecondes pour le jeu en nuage, tandis que le contrat de gros quinquennal d'Eastel avec U Mobile ouvre une voie pour vendre des services personnalisables à partir de 2026. L'entrée de CMLink en Malaisie en août 2025, tirant parti de la couverture Maxis et du réseau mondial d'itinérance de China Mobile, illustre les synergies transfrontalières qui pourraient se reproduire ailleurs. L'adoption technologique différencie les gagnants : les opérateurs déployant des modèles de désabonnement basés sur l'intelligence artificielle et une tarification dynamique font état de réductions des coûts d'exploitation allant jusqu'à 30 % par rapport aux processus manuels. À l'horizon, les places de marché eSIM telles qu'Airalo menacent le segment rentable des voyageurs en agrégeant des capacités à l'échelle mondiale et en vendant des forfaits instantanés à 30 à 50 % de réduction, tandis que les services satellite-vers-cellule pourraient un jour marchandiser la couverture rurale.

Les fusions et les sorties soulignent la pression sur les marges. Singapour a perdu au moins trois MVNO — Gorilla Mobile, Grid Mobile et Zero Mobile — entre 2023 et 2025, car les coûts d'acquisition dépassaient la valeur à vie. MyRepublic lève 100 millions SGD en Série C pour financer son expansion après être devenu positif en EBITDA dans le haut débit mais encore déficitaire dans le mobile, montrant que même les fournisseurs d'accès Internet expérimentés ont besoin de nouveaux capitaux pour être compétitifs. L'intérêt du capital-investissement reste limité car les contrats de gros à garantie minimale entravent la protection contre les risques baissiers. Par conséquent, la consolidation du marché est probable au cours des trois prochaines années, et les survivants posséderont soit une propriété intellectuelle de plateforme différenciée, soit s'aligneront étroitement sur des écosystèmes sectoriels tels que la fintech, la logistique ou la télématique automobile.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) de l'ASEAN

Circles.Life (Liberty Wireless Pte Ltd.)

GOMO (Singtel Mobile Singapore Pte Ltd.)

redONE Network Sdn Bhd

Tune Talk Sdn Bhd

Celcom Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Institut de recherche en technologie industrielle a achevé des essais 5G NTN multi-orbites avec MediaTek, Eutelsat et Chunghwa Telecom, démontrant 2 bps/Hz sur des satellites géostationnaires et validant les architectures MVNO hybrides terrestres-satellites.

- Janvier 2025 : le Vietnam a mis en œuvre le Décret 163/2024 dans le cadre de sa nouvelle loi sur les télécommunications, reclassifiant le trafic M2M comme service télécom de base et établissant des règles de notification simplifiées pour les cœurs cloud offshore.

- Décembre 2024 : l'ESA et Telesat ont relié un satellite LEO en mouvement à un réseau 5G NTN terrestre, prouvant une connectivité stable lors des transitions d'élévation de l'horizon à 38° avec le logiciel 5G Amarisoft.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) de l'ASEAN

Le rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) de l'ASEAN est segmenté par modèle de déploiement (cloud, sur site), mode opérationnel (revendeur, opérateur de services, MVNO complet, MVNO léger/de marque), type d'abonné (consommateur, entreprise, IoT spécifique), application (remise, entreprise, M2M cellulaire, médias et divertissement, vente au détail, itinérance, migrant, gros télécom), technologie réseau (2G/3G, 4G/LTE, 5G, satellite/NTN), canal de distribution (en ligne/numérique uniquement, magasins de vente au détail traditionnels, magasins de sous-marques d'opérateurs, tiers/gros) et géographie (ASEAN). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger, de marque |

| Consommateur |

| Entreprise |

| IoT spécifique |

| Remise |

| Entreprise |

| M2M cellulaire |

| Médias et divertissement |

| Vente au détail |

| Itinérance |

| Migrant |

| Gros télécom |

| 2G, 3G |

| 4G, LTE |

| 5G |

| Satellite, NTN |

| En ligne, numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers, gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger, de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| IoT spécifique | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Médias et divertissement | |

| Vente au détail | |

| Itinérance | |

| Migrant | |

| Gros télécom | |

| Par technologie réseau | 2G, 3G |

| 4G, LTE | |

| 5G | |

| Satellite, NTN | |

| Par canal de distribution | En ligne, numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers, gros |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché MVNO de l'ASEAN devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer de 692,57 millions USD en 2026 à 840,58 millions USD d'ici 2031, reflétant un TCAC de 3,95 %.

Quel modèle de déploiement gagne du terrain parmi les nouveaux lancements de MVNO ?

Les plateformes BSS et OSS basées sur le cloud deviennent le choix par défaut car elles réduisent le délai de lancement à moins de 100 jours et diminuent les dépenses d'investissement initiales.

Pourquoi les configurations MVNO complets suscitent-elles de l'intérêt malgré des dépenses d'investissement plus élevées ?

Les MVNO complets contrôlent le routage et la qualité de service, portant les marges brutes vers 35 % et permettant des solutions entreprises différenciées.

Quel rôle jouera la 5G pour les MVNO au cours des cinq prochaines années ?

Les cœurs 5G autonomes permettent le découpage réseau, permettant aux MVNO de vendre des forfaits à faible latence ou garantis par des accords de niveau de service aux entreprises, bien que la 5G en gros coûte encore environ 25 % de plus que le LTE.

Comment la réglementation affecte-t-elle la rentabilité des MVNO en ASEAN ?

Des politiques telles que la réduction de 20 % des frais de gros en Thaïlande et les révisions biennales des prix d'accès en Malaisie réduisent les coûts d'entrée et ouvrent des capacités, mais les garanties de qualité de service restent limitées.

Les services satellite-vers-cellule constituent-ils une menace à court terme pour les MVNO terrestres ?

Pas immédiatement, car la capacité satellite par gigaoctet est 5 à 10 fois plus coûteuse ; les premiers cas d'usage restent confinés à la messagerie d'urgence et à l'IoT à faible consommation de données dans les îles éloignées.

Dernière mise à jour de la page le: