Taille et part du marché des salles de données virtuelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

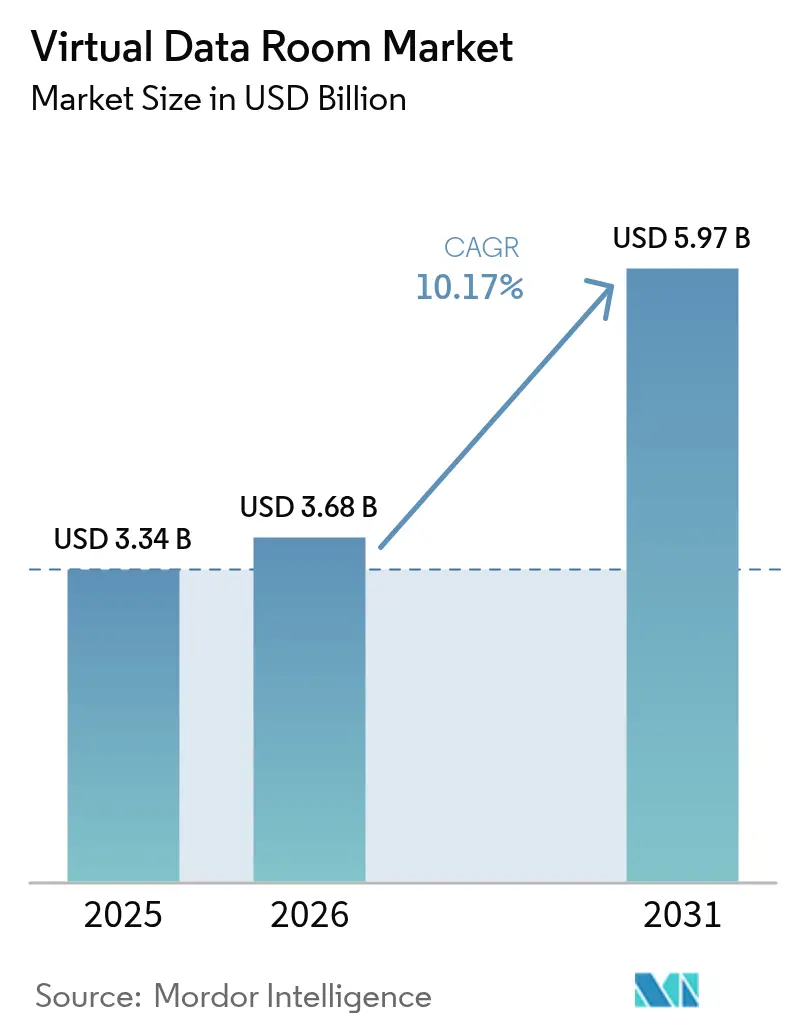

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 5.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des salles de données virtuelles par Mordor Intelligence

La taille du marché des salles de données virtuelles était évaluée à 3,34 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 5,97 milliards USD d'ici 2031, à un CAGR de 10,17 % durant la période de prévision (2026-2031). La demande s'élargit à mesure que les entreprises accélèrent la numérisation des documents sensibles pour répondre aux exigences réglementaires de plus en plus strictes et rationaliser les transactions transfrontalières.[1]Commission européenne, "Loi européenne sur les données adoptée," ec.europa.eu Les transactions deviennent plus importantes et plus complexes, poussant les entreprises à adopter des plateformes sécurisées dotées d'intelligence artificielle pour la diligence raisonnable et l'intégration post-fusion. Le Règlement chinois sur la gestion de la sécurité des données de réseau et la Loi européenne sur les données contraignent les fournisseurs à localiser le stockage et à intégrer des pistes d'audit granulaires, renforçant l'expansion du marché tant en EMEA qu'en Asie-Pacifique. Les grandes entreprises génèrent encore la majeure partie des revenus, mais les PME sont les acheteurs à la croissance la plus rapide, car les modèles par abonnement sont tombés à 400–1 000 USD par mois, supprimant les barrières de coût historiques. Les fonctionnalités spécifiques à l'industrie — telles que les visionneuses eCTD pour les dossiers des sciences de la vie — ajoutent un élan supplémentaire dans les secteurs de la santé et de la biotechnologie, le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 15,2 %.

Principaux enseignements du rapport

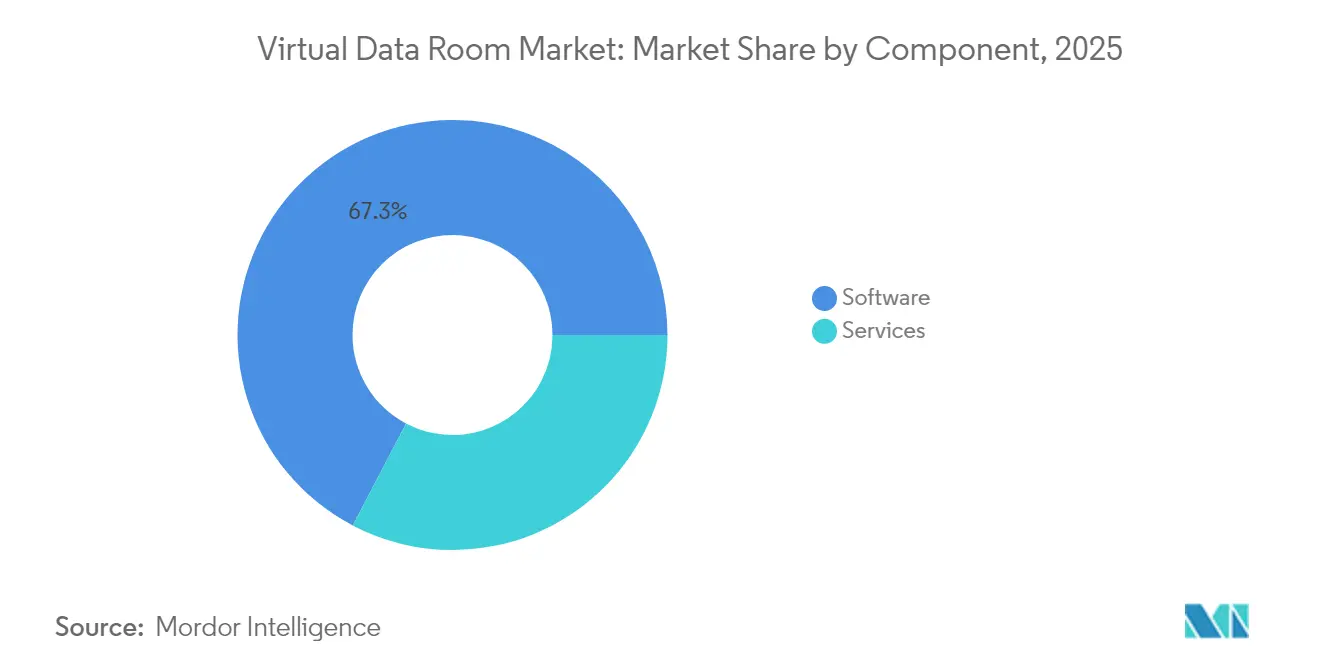

- Par composant, le logiciel a dominé avec une part de revenus de 67,32 % en 2025 ; les services devraient se développer à un CAGR de 13,56 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 82,45 % de la part du marché des salles de données virtuelles en 2025, tout en progressant à un CAGR de 14,29 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 71,25 % de la taille du marché des salles de données virtuelles en 2025 ; les PME devraient croître à un CAGR de 15,43 % entre 2026 et 2031.

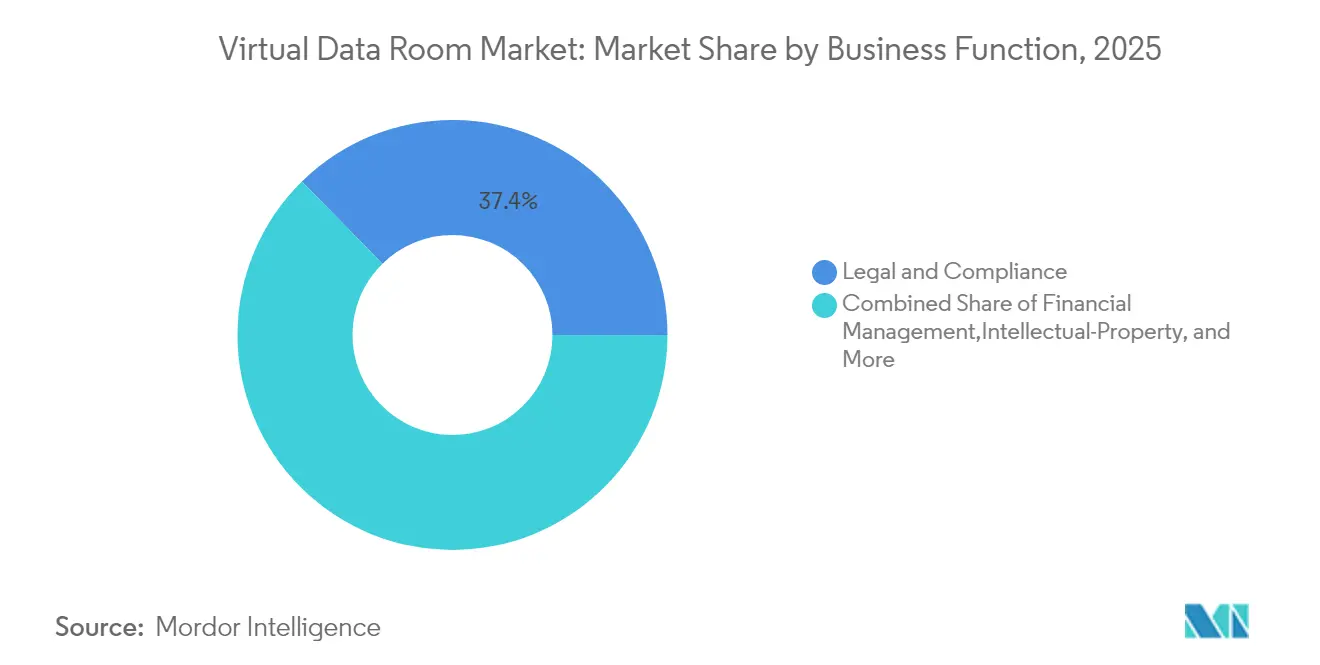

- Par fonction commerciale, le juridique & la conformité dominaient avec une part de 37,35 % en 2025 ; la gestion de la propriété intellectuelle devrait afficher le CAGR le plus rapide à 16,56 % sur la période de prévision.

- Par secteur d'activité des utilisateurs finaux, le BFSI détenait 30,55 % des revenus de 2025, tandis que la santé & les sciences de la vie se développeront à un CAGR de 14,88 % jusqu'en 2031.

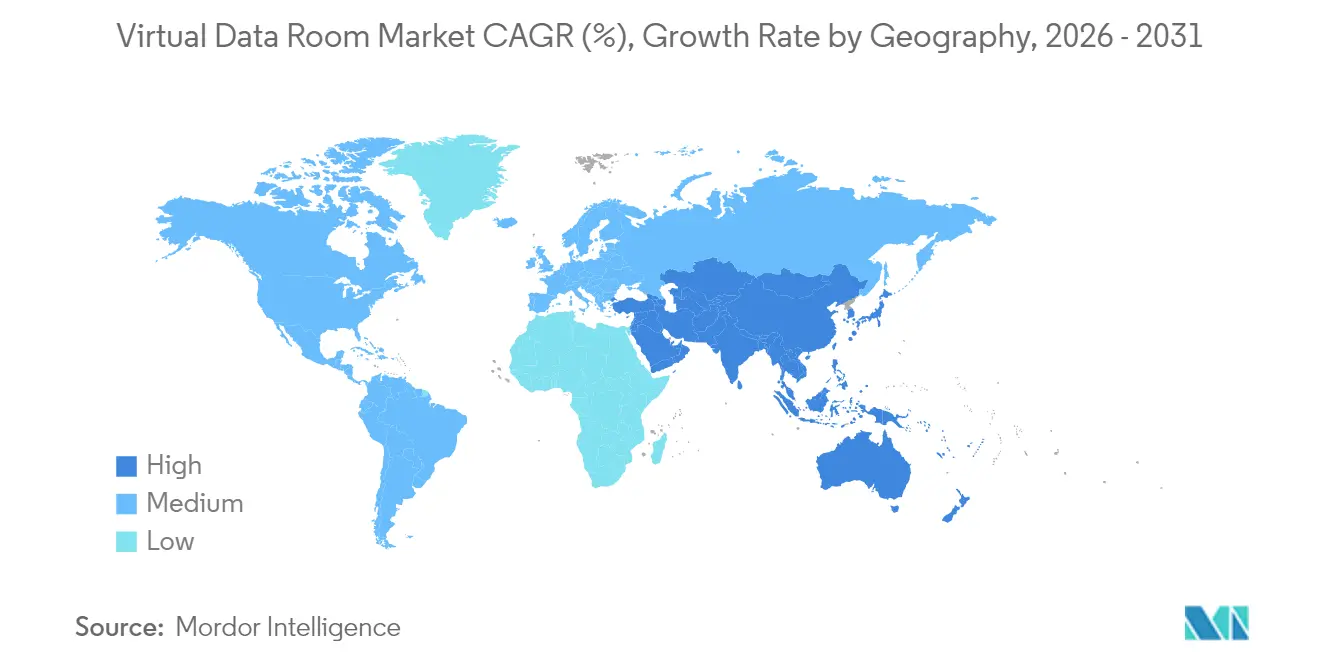

- Par région, l'Amérique du Nord est restée le plus grand marché avec une part de 40,62 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des salles de données virtuelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des fusions-acquisitions transfrontalières nécessitant une conformité multi-juridictionnelle | +2.8% | Mondial, avec concentration en Amérique du Nord et en EMEA | Moyen terme (2-4 ans) |

| Demande d'audit à distance et de collaboration du conseil d'administration dans les secteurs réglementés | +1.9% | Mondial, en particulier les secteurs BFSI et santé | Court terme (≤ 2 ans) |

| Essor des transactions centrées sur la propriété intellectuelle dans les sciences de la vie et les TMT | +2.1% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'analytique intégrée d'intelligence artificielle et d'apprentissage automatique au sein des plateformes de salles de données virtuelles | +1.7% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Migration des salles de données FTP/e-mail cloisonnées vers des salles de données sécurisées basées sur le SaaS | +1.5% | Mondial, avec adoption accélérée dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des fusions-acquisitions transfrontalières nécessitant une conformité multi-juridictionnelle

La valeur des transactions transfrontalières a augmenté de 5 % en 2024, même si les volumes ont légèrement diminué, soulignant le glissement vers des transactions à enjeux élevés qui doivent satisfaire des lois antitrust, d'investissement étranger et de protection des données qui se chevauchent.[2]Vestbee, "Rapport 2024 sur le capital-investissement en Europe centrale et orientale," vestbee.com Les nouveaux seuils de contrôle des fusions aux Émirats arabes unis et les filtres plus stricts sur les investissements directs étrangers en Allemagne illustrent le labyrinthe d'approbations auquel les acheteurs sont confrontés. La Loi indienne sur la protection des données personnelles numériques exige un consentement explicite et des clauses de traitement spécifiques à chaque pays, compliquant davantage les flux d'informations. Les fournisseurs intègrent des commutateurs de souveraineté des données et des listes de contrôle réglementaires en temps réel afin que les équipes de transaction puissent cartographier l'emplacement des documents, l'accès des utilisateurs et les périodes de conservation par juridiction.

Demande d'audit à distance et de collaboration du conseil d'administration dans les secteurs réglementés

Les institutions financières d'Asie-Pacifique accélèrent leur migration vers le cloud pour réduire les coûts et moderniser la conformité, mais 93 % d'entre elles citent des difficultés à répondre aux exigences d'audit, alimentant les investissements dans des portails de conseil sécurisés avec des journaux immuables.[3]The Financial Brand, "Points de douleur liés à la conformité dans la fintech," thefinancialbrand.com Les Mesures chinoises de gestion de la sécurité des données obligent les banques à classer les informations et à documenter chaque événement d'accès, un mandat désormais intégré dans les salles de données virtuelles de niveau entreprise. Le brevet de Nasdaq pour la gouvernance des filiales illustre la poussée vers des hiérarchies de données multi-entités qui rationalisent les examens des régulateurs.

Essor des transactions centrées sur la propriété intellectuelle dans les sciences de la vie et les TMT

Les licences biotechnologiques et les acquisitions technologiques pilotées par l'intelligence artificielle dépendent de la protection des cahiers de laboratoire, des données génomiques, du code et des fichiers de brevets. La plateforme Venue de DFIN offre la conformité HIPAA, RGPD et SOC 2 Type II ainsi que des visionneuses eCTD, établissant un modèle pour les offres spécifiques au secteur. Des couches de permissions ancrées dans la blockchain émergent pour sécuriser les échanges de brevets, tandis que des moteurs de traitement automatique du langage naturel analysent des portefeuilles de plus de 6 000 brevets d'identité numérique pour évaluer le risque d'antériorité.

Adoption de l'analytique intégrée d'intelligence artificielle et d'apprentissage automatique au sein des plateformes de salles de données virtuelles

Intralinks intègre la synthèse par grands modèles de langage, l'extraction de clauses et la détection d'anomalies pour raccourcir les cycles de diligence raisonnable. Debitos a introduit une recherche alimentée par l'intelligence artificielle qui explore le contenu non structuré et étiquette automatiquement les éléments sensibles, améliorant la productivité des négociants en actifs en difficulté. Des outils à venir tels que la Rédaction par intelligence artificielle de ShareVault masqueront les informations personnellement identifiables avant que les fichiers n'entrent dans les salles de transaction, soutenant les principes de protection de la vie privée dès la conception.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles de souveraineté des données limitant l'hébergement transfrontalier | -1.4% | Mondial, avec un impact particulier dans l'UE, la Chine et les marchés émergents | Moyen terme (2-4 ans) |

| Mauvaise configuration persistante des utilisateurs entraînant des violations de sécurité | -0.9% | Mondial, avec un impact plus élevé dans les segments PME | Court terme (≤ 2 ans) |

| Coûts d'abonnement élevés pour les projets ponctuels des PME | -1.2% | Mondial, avec concentration dans les marchés émergents | Court terme (≤ 2 ans) |

| Pression sur les prix liée au changement de fournisseur et à la marchandisation | -0.8% | Marchés matures, en particulier l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles de souveraineté des données limitant l'hébergement transfrontalier

Les conflits entre le RGPD de l'UE et la loi américaine CLOUD Act contraignent les multinationales à compartimenter le stockage ou à risquer des mesures d'exécution, poussant les fournisseurs à ouvrir des centres de données régionaux en Allemagne, au Japon et en Australie. Le plan chinois d'espace de données de confiance restreint de même les transferts sortants, augmentant les dépenses d'investissement pour la duplication des infrastructures. Les PME allemandes doivent également respecter les contrôles de cybersécurité NIS-2 et DORA, ajoutant une charge de conformité qui influence le choix des fournisseurs.

Mauvaise configuration persistante des utilisateurs entraînant des violations de sécurité

Des ensembles d'autorisations avancés peuvent submerger le personnel non technique, provoquant une exposition involontaire. Les dépôts de brevets pour des contrôles granulaires basés sur les rôles soulignent la recherche de protections conviviales qui verrouillent les paramètres par défaut et appliquent un chiffrement consultable pour limiter les dommages lorsque des identifiants sont compromis. Les fournisseurs déploient des assistants de configuration guidée et des vérificateurs d'autorisations en temps réel pour réduire les taux d'erreur, un levier d'adoption essentiel dans le segment des PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le segment des services se développe autour d'un noyau logiciel

Le logiciel a ancré 67,32 % des revenus en 2025, soulignant son statut d'épine dorsale du marché des salles de données virtuelles. Le composant services, cependant, se développe plus rapidement à un CAGR de 13,56 % à mesure que les clients recherchent du conseil réglementaire, de l'analytique d'intelligence artificielle et du support d'intégration. Les grands comptes regroupent de plus en plus les licences de plateforme avec des projets de conception de flux de travail, reflétant la hausse des revenus de SS&C à 4,84 milliards USD en 2024. Les appels d'offres gouvernementaux tels que le G-Cloud 14 britannique de 6,5 milliards USD spécifient également des services gérés, validant un glissement de la livraison de logiciels purs vers des engagements basés sur les résultats.

La demande de services premium augmente lorsque les transactions couvrent plusieurs régimes de confidentialité, incitant les fournisseurs à positionner des équipes spécialisées qui configurent les règles de résidence des données, les calendriers de conservation et les modèles de rédaction pilotés par l'intelligence artificielle. En conséquence, le conseil en mise en œuvre, l'automatisation des flux de travail et le conseil en conformité à la demande devraient représenter plus de 30 % des dépenses marginales du marché d'ici 2031. Le flux de services agit donc comme une couverture contre la pression sur les prix dans les licences de base, renforçant la diversité des revenus pour les acteurs établis.

Par mode de déploiement : prédominance du cloud avec des garde-fous de sécurité

La livraison cloud a capturé 82,45 % des revenus de 2025 et affiche le rythme de croissance le plus élevé à un CAGR de 14,29 %, signalant un consensus du marché selon lequel l'infrastructure hyperscale peut désormais satisfaire les contrôles de niveau bancaire. Les frais par gigaoctet — allant de 60 à 77 USD par mois — influencent encore les utilisateurs à forte consommation de données, mais les options à tarif fixe de 400 à 1 000 USD mensuels encouragent les acheteurs de taille intermédiaire à migrer. Les clauses de souveraineté orientent certains clients vers des configurations hybrides où les archives sensibles restent sur site tandis que les calculs analytiques s'effectuent dans le cloud.

Les fournisseurs investissent dans le chiffrement multi-locataires et les clés gérées par les clients afin que les régulateurs acceptent le cloud comme un environnement de contrôle équivalent ou supérieur. Le déploiement mondial de régions de cloud public crée une proximité qui réduit la latence tout en satisfaisant les statuts de résidence, accélérant l'adoption dans les équipes de transaction géographiquement dispersées. À mesure que la confiance technologique augmente, les installations sur site héritées devraient descendre en dessous de 10 % du marché des salles de données virtuelles d'ici 2031.

Par taille d'organisation : les PME accélèrent grâce à une tarification flexible

Les grandes entreprises ont conservé 71,25 % des dépenses de 2025, mais les PME afficheront un CAGR de 15,43 % jusqu'en 2031, dépassant toutes les autres cohortes. Des modèles d'abonnement aussi bas que 15 USD par utilisateur et par mois démocratisent l'accès, tandis que la configuration assistée par assistant réduit l'intégration à quelques heures plutôt qu'à des semaines. Le Mittelstand allemand illustre ce pivot, où les entreprises adoptent des salles de données virtuelles pour respecter les règles NIS-2 et DORA sans construire d'infrastructure interne coûteuse.

Les exigences des entreprises orientent néanmoins l'innovation. Les hiérarchies de portail de conseil brevetées et la détection d'anomalies par intelligence artificielle font leurs débuts dans les grands comptes avant de se filtrer vers les offres PME, créant un cycle vertueux où l'adoption de masse finance la recherche et développement supplémentaire. Les clients à usage occasionnel sélectionnent de plus en plus des offres de taille du marché des salles de données virtuelles regroupées sous forme de « packs de transaction », offrant un accès à durée déterminée sans engagements continus, un modèle qui devrait porter la pénétration des PME au-delà de 30 % des salles actives d'ici 2031.

Par fonction commerciale : la gestion de la propriété intellectuelle prend de l'élan

Les fonctions juridiques & de conformité détenaient une part de 37,35 % en 2025, cimentant leur rôle de cas d'usage ancré. La gestion de la propriété intellectuelle, cependant, devrait croître à un CAGR de 16,56 %, reflétant la monétisation des brevets et des actifs de données dans les transactions technologiques et des sciences de la vie. Les pistes d'audit sécurisées par blockchain et les recherches d'antériorité pilotées par le traitement automatique du langage naturel sont désormais livrées en standard dans les plans premium, réduisant les cycles de diligence pour les portefeuilles dépassant 1 000 brevets. Les tâches de gestion financière — levées de fonds, restructurations et cessions — continuent d'alimenter un volume régulier, soutenu par une hausse projetée de 2 à 5 % des flux de fusions-acquisitions en Amériques durant 2025.

Par secteur d'activité des utilisateurs finaux : la santé et les sciences de la vie dépassent la croissance du BFSI

Le BFSI occupait la première place en termes de revenus à 30,55 % en 2025 grâce à l'intensité réglementaire et aux restructurations à haute valeur, mais la santé & les sciences de la vie se développeront le plus rapidement à un CAGR de 14,88 % jusqu'en 2031. Les visionneuses eCTD de Venue et le partenariat BIO de ShareVault illustrent l'exigence de pistes d'audit prêtes pour la FDA et de permissions granulaires par rôle. Les services gouvernementaux et juridiques présentent également un potentiel de hausse, comme en témoigne le budget G-Cloud 14 de 6,5 milliards USD réservé aux services de documents sécurisés.

Analyse géographique

L'Amérique du Nord a généré 40,62 % des revenus de 2025, soutenue par des marchés de capitaux profonds, une activité de capital-investissement robuste et des lois de divulgation bien définies. La taille du marché des salles de données virtuelles pour la région est portée par des acheteurs récurrents dans les secteurs de l'énergie, de la santé et de la technologie qui exécutent des pipelines de transactions multiples chaque année. La montée en puissance de SS&C à 4,84 milliards USD de revenus en 2024 souligne cette demande.

L'Europe prend de l'élan à mesure que les reprises de fusions-acquisitions s'accélèrent après la pandémie, avec une croissance de volume attendue de 10 % en 2025. La Loi européenne sur les données ajoute des obligations d'interopérabilité qui favorisent les fournisseurs disposant de plateformes riches en API et de nœuds de stockage en région. Le contrôle accru des investissements directs étrangers en Allemagne et le rebond du capital-investissement dans les moyennes capitalisations créent des cas d'usage où les questions-réponses en temps réel et la rédaction activées par les salles de données virtuelles accélèrent les délais de clôture.

L'Asie-Pacifique affiche le CAGR le plus élevé à 14,02 %. Le Plan de développement des technologies financières de la Chine et les réglementations sur la sécurité des données imposent un hébergement domestique, incitant les fournisseurs mondiaux à établir des coentreprises et des clouds souverains. Les services dirigés par la LegalTech au Japon pour les chaînes d'approvisionnement électroniques mettent en évidence une innovation localisée qui répond à la conformité spécifique à l'industrie. La nouvelle loi indienne sur la protection des données personnelles stimule l'adoption dans les transactions transfrontalières technologiques et pharmaceutiques, cimentant le rôle de l'APAC comme moteur de croissance jusqu'en 2031.

Paysage concurrentiel

Le marché des salles de données virtuelles présente une concentration modérée : les cinq premiers fournisseurs contrôlent collectivement environ 55 à 60 % des revenus mondiaux. Les leaders défendent leurs parts grâce au déploiement de fonctionnalités d'intelligence artificielle, à l'expansion des centres de données régionaux et aux partenariats verticaux. SS&C poursuit des acquisitions complémentaires et des ventes croisées dans l'administration de fonds, en tirant parti d'Intralinks pour vendre des salles de données à sa base de services aux investisseurs.

Les spécialistes poursuivent une profondeur de niche. ShareVault adapte des modèles pour les sciences de la vie et obtient des endorsements d'associations tels que BIO, s'intégrant tôt dans les pipelines biotechnologiques. Debitos cible les échanges de prêts non performants avec une recherche par intelligence artificielle adaptée à la documentation des actifs en difficulté. Les dépôts de brevets révèlent une défense en profondeur : le chiffrement consultable de Seagate et les moteurs d'autorisations en temps réel de Palantir indiquent une recherche et développement continue en matière de sécurité.

La pression sur les prix reste une menace à mesure que la marchandisation s'installe pour les capacités de base. Les fournisseurs répondent avec des offres groupées de services, une tarification basée sur les résultats et des fonctionnalités avancées telles que la rédaction par intelligence artificielle. Les cadres d'approvisionnement gouvernementaux tels que G-Cloud 14 ouvrent de grands pools de contrats mais exigent une certification rigoureuse, influençant les feuilles de route vers les options ISO 27001, FedRAMP et cloud souverain.

Leaders du secteur des salles de données virtuelles

Vault Rooms Inc.

Citrix Systems Inc.

Drooms GmbH

ShareVault (Pandesa Corporation)

EthosData

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Banque populaire de Chine a publié des Mesures de gestion de la sécurité des données pour les données financières. Les fournisseurs de salles de données virtuelles intègrent des modèles de classification et des algorithmes de notation des risques pour attirer les banques et les assureurs nationaux.

- Mai 2025 : L'Université du Zhejiang a publié une architecture d'espace de données de confiance sous orientation nationale, incitant les fournisseurs à s'aligner sur les normes techniques qui devraient devenir obligatoires pour la circulation des données intersectorielles.

- Janvier 2025 : La Chine a appliqué le Règlement sur la gestion de la sécurité des données de réseau, relevant le niveau de conformité pour la protection du cycle de vie. Les fournisseurs accélèrent la mise en place de centres de données nationaux pour préserver les flux de transactions impliquant des actifs chinois.

- Décembre 2024 : ShareVault a annoncé de nouveaux centres de données européens et asiatiques ainsi qu'un lancement de Rédaction par intelligence artificielle en 2025. Cette initiative positionne l'entreprise pour capter les clients soucieux de la souveraineté et automatiser la suppression des informations personnellement identifiables à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des salles de données virtuelles comme les revenus mondiaux générés par les plateformes logicielles basées sur le cloud ou sur site qui permettent à plusieurs parties autorisées de stocker, gérer et échanger des fichiers confidentiels dans un environnement hautement audité lors d'événements tels que les fusions et acquisitions, les levées de fonds, les restructurations, les litiges, et les examens du conseil d'administration ou des régulateurs.

Exclusion du périmètre : les outils génériques de partage de fichiers d'entreprise qui manquent de pistes d'audit prêtes pour les transactions, de hiérarchies d'autorisations et de contrôle de version inviolable se situent en dehors des limites du marché.

Aperçu de la segmentation

- Par composant

- Logiciel

- Services

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par fonction commerciale

- Juridique et conformité

- Gestion financière (fusions-acquisitions, levée de fonds, restructuration)

- Gestion de la propriété intellectuelle

- Ventes et marketing / partenariats de distribution

- Autre fonction commerciale

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Services gouvernementaux, secteur public et juridiques

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des architectes de logiciels de salles de données virtuelles, des avocats spécialisés en protection des données, des banquiers d'investissement chargés des transactions et des responsables informatiques de grandes entreprises en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de clarifier le nombre moyen de salles de transaction ouvertes par opération, les volumes de pages typiques, la profondeur des niveaux d'autorisation et le taux de rotation annuel prévu des licences, nous permettant d'affiner les hypothèses d'utilisation et de tarification.

Recherche documentaire

Nous avons commencé par cartographier l'univers de la demande en utilisant des sources librement accessibles et hautement fiables telles que les dépôts Edgar de la Commission américaine des valeurs mobilières et des changes, les statistiques de fusions-acquisitions de la Banque centrale européenne et les ensembles de données sur les investissements transfrontaliers de l'OCDE, qui signalent les flux de transactions et stimulent l'adoption des salles de données virtuelles. Des associations sectorielles telles que l'Association for Corporate Growth et l'Association internationale des professionnels de la protection de la vie privée ont aidé notre équipe à suivre l'évolution des normes de diligence et de conformité, tandis que les bases de données de brevets (Questel) et les agrégateurs d'actualités (Dow Jones Factiva) ont signalé les évolutions technologiques et les mouvements des fournisseurs.

Les rapports gouvernementaux sur les cyberattaques, les interviews de la presse spécialisée et les présentations sélectionnées d'entreprises ont ensuite ancré les taux d'adoption de base, les volumes de projets moyens et les fourchettes de prix. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour corroborer les chiffres et combler les lacunes de données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les fusions-acquisitions mondiales annoncées, les levées de fonds propres et les dépôts de faillite pour dériver le pool potentiel de transactions, qui sont ensuite multipliés par les taux de pénétration vérifiés des salles de données virtuelles et le prix de vente moyen pondéré. Des vérifications ascendantes, des cumuls de revenus des fournisseurs et des comptages de licences échantillonnés, valident et, si nécessaire, ajustent les totaux. Les variables principales comprennent le volume trimestriel en dollars des fusions-acquisitions, le nombre de transactions de capital-risque, le nombre moyen de pages de documents par salle, l'inflation des abonnements SaaS, les amendes régionales pour protection des données et les tendances des prix du cloud public. Une régression multivariée avec ces prédicteurs génère les prévisions 2025-2030 ; l'analyse de scénarios capture le potentiel de hausse lié à la rédaction activée par l'intelligence artificielle et le potentiel de baisse lié à des cycles de transaction plus lents. Tout déficit ascendant est comblé par des proxies de pénétration calibrés plutôt que par des données spéculatives.

Validation des données et cycle de mise à jour

Nos résultats passent par trois étapes de révision interne, des vérifications de variance par rapport à des signaux indépendants, et un appel de réconciliation avec les principaux interlocuteurs. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des réglementations importantes ou des chocs macroéconomiques, et une dernière révision par un analyste a lieu avant chaque livraison au client.

Pourquoi notre référence du marché des salles de données virtuelles est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des périmètres de plateforme différents, traitent les revenus des services de manière incohérente ou rapportent des trajectoires de croissance agressives.

Les principaux facteurs d'écart comprennent : certains éditeurs classent les outils de partage de fichiers de base comme des salles de données virtuelles, d'autres supposent que chaque transaction annoncée utilise des salles de données premium, et plusieurs appliquent une escalade de prix uniforme plutôt que des tendances de prix de vente moyen spécifiques à chaque région. Mordor Intelligence ne retient que les plateformes répondant à des normes strictes d'audit, de filigrane et d'autorisations, et ancre la tarification sur des factures utilisateurs vérifiées. Le modèle est ensuite révisé annuellement, ce qui réduit la volatilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,34 milliards USD (2025) | ||

| 2,42 milliards USD (2024) | Consultance mondiale A | inclut le stockage cloud de base et applique un CAGR constant de 22 % sans vérification des prix de vente moyens régionaux |

| 2,83 milliards USD (2024) | Journal professionnel B | intègre les plateformes d'e-discovery juridique dans le périmètre, ignore les revenus des services et utilise des comptages de transactions provenant d'une seule source |

Ces comparaisons montrent pourquoi la définition rigoureuse du périmètre, les variables vérifiées et l'actualisation annuelle de Mordor Intelligence produisent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des salles de données virtuelles d'ici 2031 ?

Le marché des salles de données virtuelles devrait atteindre 5,97 milliards USD d'ici 2031, sur la base d'un CAGR de 10,17 % à partir de sa base de référence de 3,34 milliards USD en 2025.

Quelle région connaîtra la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique est en tête avec un CAGR de 14,02 %, porté par les mandats de sécurité des données de la Chine et une vague de fusions-acquisitions dans les secteurs technologique et des sciences de la vie.

Pourquoi les PME adoptent-elles les salles de données virtuelles à un rythme plus élevé qu'auparavant ?

Une tarification par abonnement à partir de 15 à 250 USD par utilisateur et par mois et un déploiement cloud simplifié ont supprimé les barrières de coût et de complexité pour les petites entreprises.

Comment les outils d'intelligence artificielle remodèlent-ils les fonctionnalités des salles de données virtuelles ?

L'intelligence artificielle intégrée effectue l'extraction de clauses, la notation des risques et la rédaction automatisée, réduisant le temps de diligence et améliorant la conformité pour les transactions complexes.

Quel est le principal moteur réglementaire influençant la demande de salles de données virtuelles en Europe ?

La Loi européenne sur les données, en vigueur depuis septembre 2025, impose des obligations de partage des données et d'interopérabilité qui nécessitent des plateformes sécurisées et auditables.

Quel secteur d'activité des utilisateurs finaux devrait se développer le plus rapidement, et pourquoi ?

La santé & les sciences de la vie croîtront à un CAGR de 14,88 % en raison des exigences spécialisées pour les données d'essais cliniques, les soumissions eCTD et les licences de propriété intellectuelle.

Dernière mise à jour de la page le: