Taille et part du marché de la MRO des moteurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.67 Milliards de dollars |

| Taille du Marché (2031) | 61.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des moteurs d'aéronefs par Mordor Intelligence

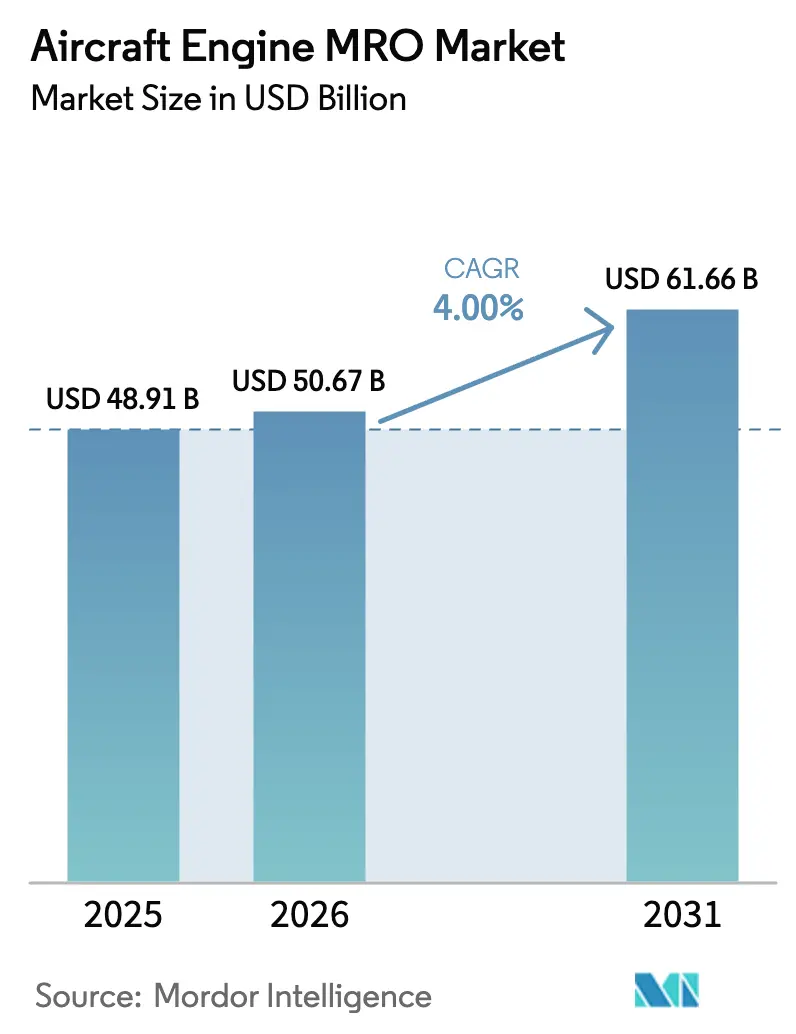

La taille du marché de la MRO des moteurs d'aéronefs devrait passer de 48,91 milliards USD en 2025 à 50,67 milliards USD en 2026 et devrait atteindre 61,66 milliards USD d'ici 2031, avec un TCAC de 4,00 % sur la période 2026-2031. Cette croissance se déroule alors que les opérateurs font face à la contamination par des métaux en poudre dans les disques GTF de Pratt & Whitney, qui prolonge les visites en atelier à 250-300 jours. L'érosion des aubes de turbine liée à la poussière sur les moteurs LEAP dans les environnements désertiques a conduit CFM International à développer des kits de durabilité rétrofittables. Les taux de location de moteurs de rechange ont grimpé à 200 000-350 000 USD par mois, signalant une capacité tendue et améliorant les marges pour les bailleurs. Les équipementiers défendent une rentabilité élevée sur l'après-vente en restreignant l'accès aux données techniques et aux outillages, tandis que la fabrication additive peut réduire les délais d'approvisionnement jusqu'à 90 % pour certaines pièces de section chaude. Les analyses par jumeau numérique, menées par Rolls-Royce et Airbus, prolongent désormais le temps en service de près de 50 %, réduisant les retraits non programmés et reconfigurant la dynamique concurrentielle.

Principaux enseignements du rapport

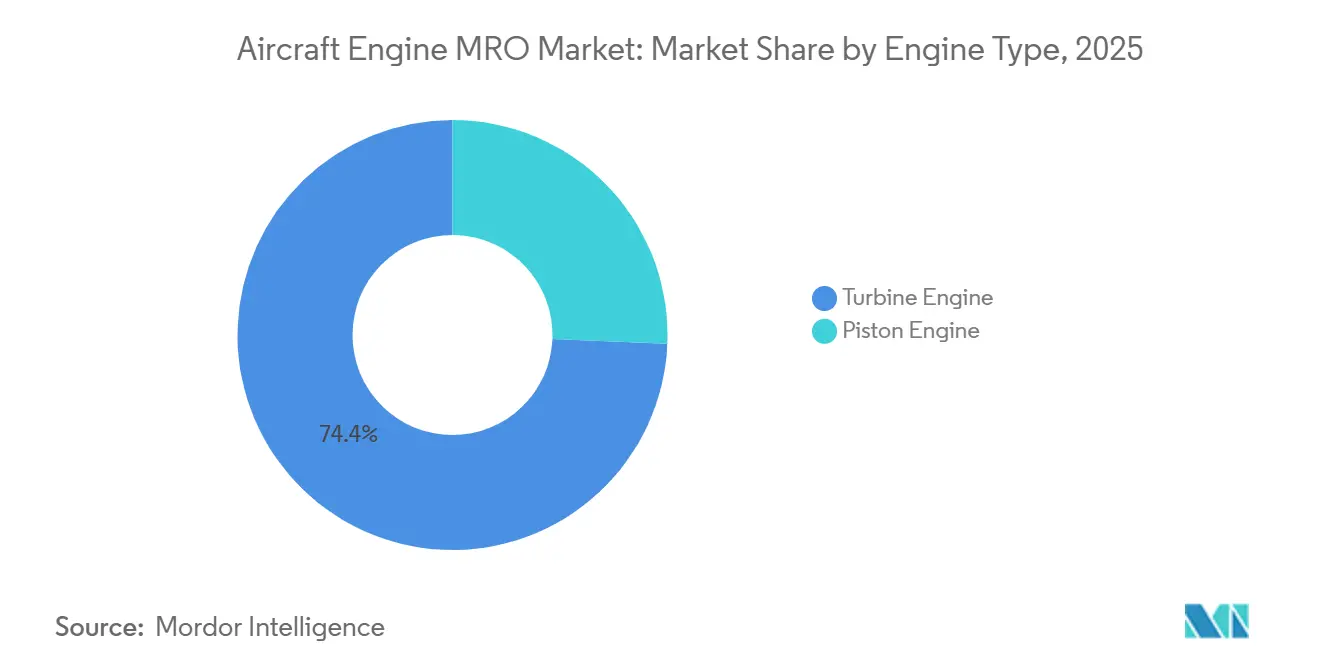

- Par type de moteur, les moteurs à turbine représentaient 74,36 % de la part du marché de la MRO des moteurs d'aéronefs en 2025 et devraient se développer à un TCAC de 5,32 % jusqu'en 2031.

- Par aviation, l'aviation commerciale représentait 62,67 % des dépenses en 2025, tandis que les véhicules aériens sans pilote devraient croître à un TCAC de 7,38 % jusqu'en 2031.

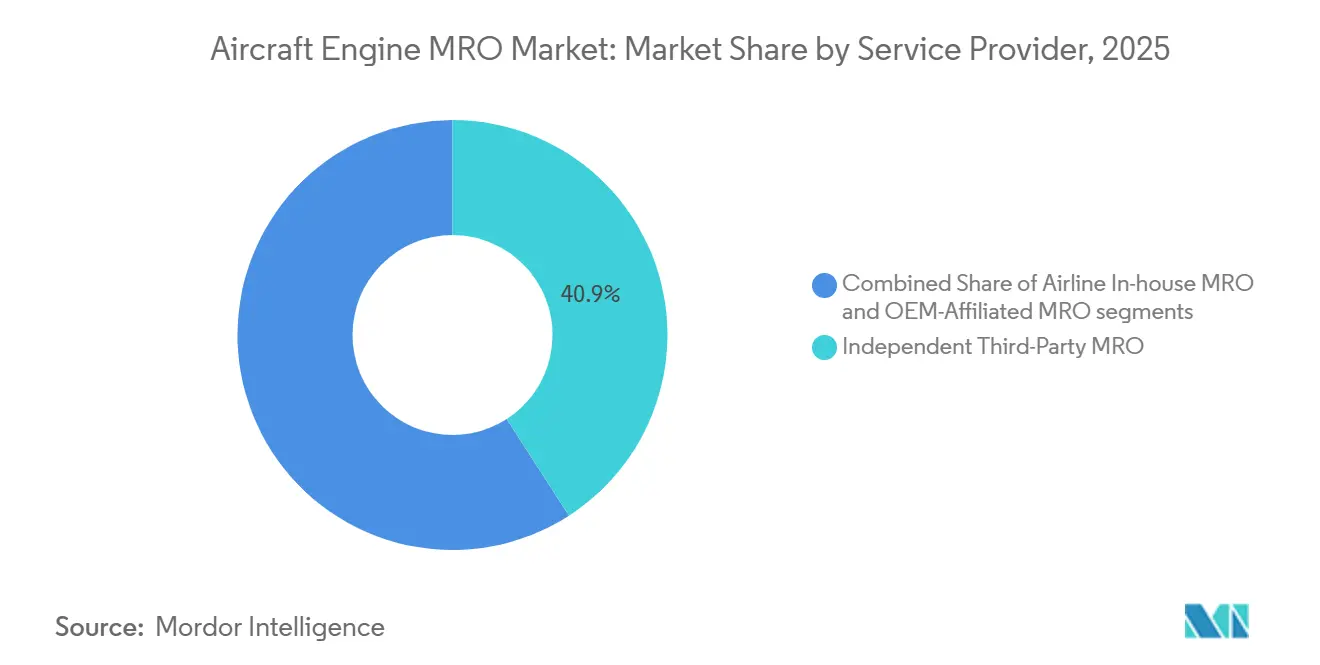

- Par prestataires de services, les MRO indépendants représentaient 40,89 % des visites en atelier en 2025 ; cependant, les réseaux affiliés aux équipementiers devraient afficher le TCAC le plus élevé à 5,12 % jusqu'en 2031.

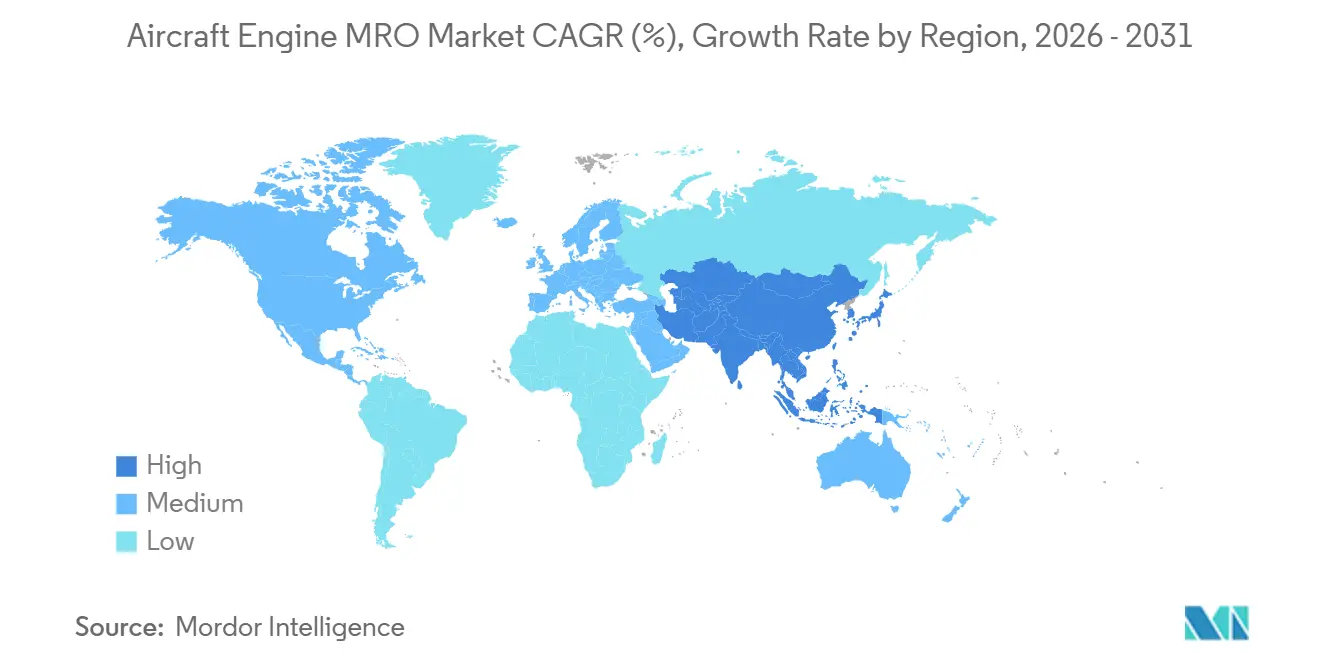

- Par géographie, la région Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 6,65 %, portée par plus de 600 millions USD de nouvelles capacités ajoutées en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la MRO des moteurs d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte croissance du parc d'appareils à fuselage étroit et utilisation élevée des cycles de vol | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Démontages imposés par les équipementiers pour les corrections de durabilité des moteurs LEAP et GTF | +0.9% | Mondial, aigu au Moyen-Orient, en Asie du Sud et en Amérique du Nord | Court terme (≤ 2 ans) |

| Rareté des matériaux d'occasion utilisables faisant monter les prix des visites en atelier | +0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'adoption de la maintenance prédictive basée sur le jumeau numérique réduit les retraits non programmés | +0.5% | Amérique du Nord, Europe, hubs Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la location en temps vert face aux goulots d'étranglement de capacité des moteurs | +0.4% | Mondial, mené par les bailleurs d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Les pièces de section chaude imprimées en 3D réduisent les délais d'exécution | +0.3% | Amérique du Nord, Europe, certaines installations en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte croissance du parc d'appareils à fuselage étroit et utilisation élevée des cycles de vol

Airbus a enregistré 19 233 commandes pour la famille A320, avec 7 262 unités encore non livrées. Notamment, 72 % de ce carnet de commandes est constitué de variantes A321neo, qui accumulent 3 000-3 500 heures de vol par an. Les opérateurs du Boeing 737 MAX en Asie-Pacifique et en Amérique latine effectuent régulièrement 11-12 heures de bloc par jour, réduisant les intervalles de première visite en atelier sur les moteurs LEAP-1A et -1B à 8 000-9 000 cycles. Cette compression oblige les MRO à investir dans des outillages modulaires et des baies flexibles capables d'absorber des pics imprévisibles, comme l'ont démontré les installations de Lufthansa Technik et ST Engineering mises en service en 2024. La certification selon les normes FAA et EASA Partie 145 reste essentielle pour faire évoluer ces charges de travail à cycles élevés. Par conséquent, le marché de la MRO des moteurs d'aéronefs récompense de plus en plus les prestataires capables de synchroniser la main-d'œuvre, les outillages et la logistique des pièces sans prolonger les délais d'exécution.

Démontages imposés par les équipementiers pour les corrections de durabilité des moteurs LEAP et GTF

La contamination par des métaux en poudre de Pratt & Whitney a immobilisé plus de 1 200 moteurs GTF, prolongeant les visites en atelier à 250-300 jours et clouant au sol jusqu'à 12 % de la flotte active. CFM International déploie simultanément des carénages en composite à matrice céramique et des revêtements avancés pour lutter contre l'érosion des aubes dans les régions poussiéreuses, contraignant les budgets des compagnies aériennes à inclure des inspections tous les 4 000-5 000 cycles.[1]Tony Osborne, "Les kits de rétrofit stimulés par l'érosion des aubes LEAP," aviationweek.com Delta TechOps a augmenté le débit GTF de 30 % pour atteindre 450 visites annuelles en atelier après avoir investi 50 millions USD dans des outillages et du personnel supplémentaire. Pratt & Whitney a réservé 3 milliards USD pour accélérer la production de pièces et établir des centres de réparation régionaux à Singapour et en Pologne. Ce travail obligatoire injecte un volume à court terme mais accroît également la dépendance aux données techniques détenues par les équipementiers, intensifiant la concurrence au sein du marché de la MRO des moteurs d'aéronefs.

Rareté des matériaux d'occasion utilisables faisant monter les prix des visites en atelier

AerFin a enregistré une augmentation de 50 % de la demande de modules rotatifs, les retraits d'aéronefs ayant diminué à 400 unités en 2024, limitant la matière première pour le démantèlement. Les remises sur les pièces d'occasion utilisables se sont réduites à 70-85 % des prix des pièces neuves, entraînant une réduction des économies pour les compagnies aériennes. Les fournisseurs de pièces PMA tels que Heico et AAR ont répondu en élargissant les pièces approuvées par la FAA qui sous-cotent les prix des équipementiers jusqu'à 40 %. Les équipementiers ont répliqué en conditionnant la couverture de garantie uniquement aux pièces d'origine, enfermant les indépendants dans des coûts de matériaux plus élevés. Le résultat est une hausse de 15-20 % des factures moyennes de visites en atelier sur le marché de la MRO des moteurs d'aéronefs depuis 2023.

L'adoption de la maintenance prédictive par jumeau numérique réduit les retraits non programmés

Les algorithmes de jumeau numérique de Rolls-Royce ont prolongé le temps en service de 48 % et réduit les temps d'arrêt non programmés de 30 % sur les moteurs Trent et Pearl.[2]Rolls-Royce, "Performance de maintenance par jumeau numérique," rolls-royce.com Airbus Skywise agrège les données opérationnelles de plus de 12 000 aéronefs, permettant aux compagnies aériennes de surveiller la santé des moteurs en temps réel. Une étude publiée dans le Journal of Air Transport Management a révélé que les jumeaux numériques réduisent les événements non planifiés de 7 heures pour 1 000 heures de vol, générant une économie annuelle de 210 000 USD par aéronef. Les MRO affiliés aux équipementiers bénéficient d'un accès privilégié à la télémétrie dont les indépendants sont privés, créant une asymétrie de données au sein du marché de la MRO des moteurs d'aéronefs. Les prestataires indépendants réagissent en recrutant des spécialistes en données et en concluant des accords d'alimentation directe avec les centres d'opérations des compagnies aériennes, bien que les progrès restent progressifs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie mondiale chronique de techniciens moteurs agréés | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les pièces forgées et coulées à long délai créent des délais d'exécution prolongés | -0.5% | Mondial, approvisionnement concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Les verrouillages de l'après-vente des équipementiers compriment les marges des MRO indépendants | -0.4% | Mondial, impactant particulièrement les MRO tiers indépendants | Long terme (≥ 4 ans) |

| Escalade des coûts de conformité ESG pour le traitement chimique | -0.2% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale chronique de techniciens moteurs agréés

Boeing prévoit un besoin de 132 000 nouveaux personnels de maintenance d'ici 2043, tandis que les départs à la retraite aux États-Unis atteignent 14 500 par an contre 6 000-8 000 diplômés des écoles agréées par la FAA.[3]Boeing, "Perspectives pour les pilotes et techniciens 2024," boeing.com Les données européennes indiquent que 20 % des mécaniciens ont plus de 55 ans, avec une mobilité transfrontalière limitée en raison des réglementations EASA Partie 66. Les salaires de départ de 45 000-55 000 USD sont inférieurs à ceux du secteur technologique, alimentant l'attrition. Les MRO automatisent les inspections par endoscope et la détection de défauts assistée par intelligence artificielle, mais les régulateurs exigent toujours des validations humaines, limitant les gains de productivité. La pénurie de main-d'œuvre entrave donc la trajectoire de croissance du marché de la MRO des moteurs d'aéronefs.

Les pièces forgées et coulées à long délai prolongent les délais d'exécution

Les disques de compresseur en titane nécessitent désormais 18-24 mois d'approvisionnement, contre 12-15 mois avant la pandémie. Les aubes monocristallines en superalliage à base de nickel nécessitent 9-12 mois, retardant la relivraison des moteurs. Pratt & Whitney a révélé que les goulots d'étranglement dans le forgeage ralentissent les livraisons de moteurs de rechange GTF jusqu'à 90 jours, et CFM fait face à des retards similaires sur les pièces LEAP. GE Aerospace a acquis une capacité de forgeage supplémentaire grâce à un partenariat avec Arconic, tandis que Rolls-Royce a investi 90 millions GBP dans son usine de Rotherham pour gagner en capacité d'usinage. Les indépendants, faute de capital pour l'intégration verticale, s'appuient sur des stocks en consignation, ce qui érode leur pouvoir de fixation des prix au sein du marché de la MRO des moteurs d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les moteurs à turbine dominent une flotte diversifiée

Les moteurs à turbine ont capté 74,36 % de la part du marché de la MRO des moteurs d'aéronefs en 2025, avec un taux de croissance annuel projeté de 5,32 % pendant la période de prévision, portés par leur utilisation généralisée dans les flottes commerciales, militaires et de jets d'affaires. Les familles de turboréacteurs à double flux, telles que le CFM56, le LEAP, le Trent et le GEnx, génèrent la majorité des visites en atelier, soutenues par des nombres de cycles élevés sur les flottes A320 et 737. La demande de turbopropulseurs suit l'utilisation de l'aviation régionale des groupes motopropulseurs PT6 de Pratt & Whitney Canada dépassant 400 millions d'heures de vol, les moteurs à turbine à arbre alimentent plus de 20 000 hélicoptères UH-60 et AH-64 avec des variantes GE T700, maintenant la MRO des giravions à un niveau stable.

Les moteurs à pistons devraient progresser à un TCAC modéré à mesure que les flottes d'aviation générale et de drones se développent ; les révisions interviennent toutes les 500-1 000 heures sur les drones de livraison, apportant de nouveaux flux de revenus. La normalisation selon la norme ASTM F3201 devrait rationaliser le processus d'approbation pour la maintenance des drones. Cette tendance positionne les prestataires de niche pour ancrer une spécialisation au sein de la taille du marché de la MRO des moteurs d'aéronefs pour les catégories de propulsion plus petites.

Par aviation : le commercial domine tandis que les drones accélèrent

L'aviation commerciale représentait 62,67 % des dépenses de 2025, portée par les moteurs à fuselage étroit qui font face à leurs premières révisions à 8 000-10 000 cycles. Les révisions des appareils à fuselage large, bien que moins fréquentes, sont plus coûteuses en raison du remplacement des aubes de soufflante et des modules de turbine haute pression sur les moteurs GE90, Trent XWB et GEnx.[4]Lufthansa Technik, "MRO des moteurs à fuselage large," lufthansa-technik.com Les jets régionaux se conforment aux limites de bruit et d'émissions mises à jour de l'Annexe 16 de l'OACI, maintenant un volume de MRO modéré.

Les budgets militaires contribuent à hauteur de 8-9 milliards USD par an, le réseau de dépôt du F135 soutenant des révisions de 6 000 heures sur la flotte croissante de F-35. Les aéronefs de transport, tels que le C-130J et le C-17, opèrent dans le cadre d'une logistique basée sur la performance qui garantit la disponibilité. Les drones restent la tranche à la croissance la plus rapide du marché de la MRO des moteurs d'aéronefs, progressant à un TCAC de 7,38 % jusqu'en 2031, à mesure que les ministères de la défense et les entreprises de logistique développent leurs flottes de drones.

Par prestataire de services : les réseaux des équipementiers étendent leur contrôle

Les MRO indépendants représentaient 40,89 % des visites en atelier en 2025 en pratiquant des tarifs 10-15 % inférieurs à ceux des équipementiers, en utilisant des pièces PMA et des réparations DER. Pourtant, les réseaux affiliés aux équipementiers de GE, Rolls-Royce, Pratt & Whitney et Safran croissent à un TCAC de 5,12 % en tirant parti de la télémétrie intégrée et du regroupement des garanties. Les divisions internes des compagnies aériennes telles que Delta TechOps et Lufthansa Technik absorbent les capacités excédentaires, servant sélectivement des clients tiers pour diversifier les marges.

Les dépenses d'outillage de 5-10 millions USD par type de moteur, plus les frais annuels de données de 50 000-200 000 USD, restreignent l'entrée des indépendants sur les plateformes de nouvelle génération. L'expertise de niche dans les réparations d'aubes par dépôt à énergie dirigée chez AAR ou les révisions de CFM56 ancienne génération chez Magnetic MRO illustre les stratégies de survie employées par les entreprises indépendantes sur le marché de la MRO des moteurs d'aéronefs.

Analyse géographique

L'Amérique du Nord représentait 29,91 % des revenus de 2025, avec des flottes commerciales et militaires matures entretenues par les installations de Delta TechOps, StandardAero et AAR qui gèrent plus de 1 000 visites annuelles en atelier. Les pénuries de techniciens, cependant, font monter les salaires et limitent le rythme d'expansion, tandis que la proximité de GE, Pratt & Whitney et Honeywell soutient une logistique rapide des pièces.

L'Asie-Pacifique, progressant à un TCAC de 6,65 %, a enregistré plus de 600 millions USD d'investissements en 2024 seulement, dont le projet LEAP et Trent de GAMECO de 500 millions USD en Chine et la coentreprise de 200 millions USD de Pratt & Whitney avec Air India.[5]Financial Times, "Investissements MRO en Asie-Pacifique," ft.com ST Engineering s'est engagé à investir 100 millions USD pour développer une capacité fuselage large à Singapour, tandis que Rolls-Royce y exploite un hub Trent. La flotte régionale devrait dépasser 17 000 aéronefs d'ici 2043, renforçant la charge de travail à long terme au sein du marché de la MRO des moteurs d'aéronefs.

Les acteurs établis en Europe, Lufthansa Technik, Air France-KLM et SR Technics, continuent de se développer ; Lufthansa Technik a investi 150 millions USD en Pologne pour les travaux sur les moteurs Trent XWB et GEnx. Safran a doublé sa capacité LEAP au Maroc, illustrant un déplacement vers le sud en direction d'une main-d'œuvre compétitive en termes de coûts. Le Moyen-Orient tire parti du soutien étatique chez Sanad et Turkish Technic pour capter les charges de travail régionales. L'Amérique du Sud et l'Afrique restent sous-desservies, obligeant les opérateurs à convoyer les moteurs à l'étranger et gonflant les coûts logistiques, un déséquilibre qui signale de futurs espaces blancs au sein du marché de la MRO des moteurs d'aéronefs.

Paysage concurrentiel

Les réseaux affiliés aux équipementiers gèrent collectivement 35-40 % des visites mondiales en atelier et réalisent des marges opérationnelles de 25-30 % grâce à l'exclusivité des données et aux outillages propriétaires. GE Aerospace a étendu ses sites MRO en Pologne et en Inde, Rolls-Royce a investi 90 millions GBP (120,69 millions USD) dans l'usinage de Rotherham, et Pratt & Whitney a formé une coentreprise indienne de 200 millions USD, renforçant ses positions dans les régions en croissance.

Les prestataires indépendants répliquent par la spécialisation. StandardAero garantit des délais d'exécution de 120 jours dans le cadre de contrats basés sur la performance, AAR propose des réparations rapides d'aubes, et ST Engineering intègre des analyses prédictives pour compenser les lacunes en données. Les fournisseurs de pièces PMA, tels que Heico, pénètrent le marché à des prix 30-40 % inférieurs aux pièces des équipementiers, exerçant une pression à la baisse sur les marges matérielles. La fabrication additive reconfigure les avantages concurrentiels ; GE a déjà réduit les délais de 90 % sur certains composants, et MTU a obtenu l'approbation de l'EASA pour les réparations d'aubes imprimées en 3D.

La conformité réglementaire selon les normes FAA et EASA Partie 145 garantit que les systèmes qualité évoluent avec le volume, constituant une barrière à l'entrée pour les nouveaux acteurs. Le marché de la MRO des moteurs d'aéronefs équilibre donc entre les franchises d'équipementiers à forte intensité capitalistique et les indépendants agiles qui exploitent des technologies de niche ou des plateformes anciennes pour maintenir leur part.

Leaders du secteur de la MRO des moteurs d'aéronefs

General Electric Company

Safran SA

Lufthansa Technik AG

Rolls-Royce Holdings plc

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Air Arabia et Lufthansa Technik ont signé un contrat à long terme pour des services complets de MRO (Maintenance, Réparation et Révision) des moteurs CFM56-5B équipant la flotte de 43 appareils Airbus A320ceo de la compagnie aérienne.

- Mars 2025 : MTU Maintenance Zhuhai et All Nippon Airways (ANA) ont signé un contrat pour la maintenance, la réparation et la révision (MRO) des moteurs CFM56-7B équipant la flotte de 47 Boeing 737NG d'ANA. Cet accord met en lumière la collaboration de longue date entre la plus grande compagnie aérienne japonaise et le principal prestataire asiatique de solutions MRO personnalisées pour les moteurs aéronautiques.

- Octobre 2024 : La division Aérospatiale Commerciale de ST Engineering a signé un contrat MRO de 15 ans avec la compagnie aérienne indienne Akasa Air pour fournir des services MRO pour les moteurs LEAP-1B équipant sa flotte de Boeing 737 MAX.

- Janvier 2026 : GE Aerospace a décroché un contrat de 1,4 milliard USD de la Marine américaine pour fournir des moteurs T408 pour les hélicoptères CH-53K Stallion. Ces moteurs répondront aux besoins de nouvelles livraisons, de remplacement et de soutien en service.

Périmètre du rapport sur le marché mondial de la MRO des moteurs d'aéronefs

La maintenance, réparation et révision (MRO) des moteurs comprend la réparation, l'entretien ou l'inspection des moteurs pour garantir la sécurité et la navigabilité des aéronefs conformément aux normes internationales.

Le marché de la MRO des moteurs d'aéronefs est segmenté par type de moteur, aviation, prestataires de services et géographie. Par type de moteur, le marché est segmenté en moteurs à turbine et moteurs à pistons. Le moteur à turbine est lui-même segmenté en turboréacteurs à double flux, turbopropulseurs, moteurs à turbine à arbre et turboréacteurs. Par aviation, le marché est segmenté en aviation commerciale, aviation militaire, aviation générale et drones. L'aviation commerciale comprend les appareils à fuselage étroit, à fuselage large et les jets régionaux. Le segment de l'aviation militaire englobe les opérations de combat, de transport, de mission spéciale et d'hélicoptère. L'aviation générale couvre les jets d'affaires et les hélicoptères commerciaux. Le marché est segmenté en MRO interne des compagnies aériennes, MRO tiers indépendant et MRO affilié aux équipementiers, selon les prestataires de services.

Le rapport propose la taille du marché et les prévisions pour les principaux pays des différentes régions. Pour chaque segment, la taille du marché et les projections ont été établies sur la base de la valeur (USD).

| Moteur à turbine | Turboréacteur à double flux |

| Turbopropulseur | |

| Moteur à turbine à arbre | |

| Turboréacteur | |

| Moteur à pistons |

| Aviation commerciale | Fuselage étroit |

| Fuselage large | |

| Jets régionaux | |

| Aviation militaire | Combat |

| Transport | |

| Mission spéciale | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Véhicules aériens sans pilote (drones) |

| MRO interne des compagnies aériennes |

| MRO tiers indépendant |

| MRO affilié aux équipementiers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Reste de l'Afrique | ||

| Par type de moteur | Moteur à turbine | Turboréacteur à double flux | |

| Turbopropulseur | |||

| Moteur à turbine à arbre | |||

| Turboréacteur | |||

| Moteur à pistons | |||

| Par aviation | Aviation commerciale | Fuselage étroit | |

| Fuselage large | |||

| Jets régionaux | |||

| Aviation militaire | Combat | ||

| Transport | |||

| Mission spéciale | |||

| Hélicoptères | |||

| Aviation générale | Jets d'affaires | ||

| Hélicoptères commerciaux | |||

| Véhicules aériens sans pilote (drones) | |||

| Par prestataires de services | MRO interne des compagnies aériennes | ||

| MRO tiers indépendant | |||

| MRO affilié aux équipementiers | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la MRO des moteurs d'aéronefs d'ici 2031 ?

Il devrait atteindre 61,66 milliards USD d'ici 2031 sur une trajectoire de TCAC de 4,00 %.

Quel type de moteur génère le plus de dépenses de maintenance ?

Les moteurs à turbine détiennent 74,36 % de la valeur de 2025, reflétant leur utilisation dans les flottes commerciales, militaires et de jets d'affaires.

Pourquoi les taux de location de moteurs de rechange sont-ils si élevés en 2026 ?

Les délais prolongés de visite en atelier pour les moteurs GTF et LEAP ont fait monter les prix de location mensuelle à 200 000-350 000 USD, les opérateurs cherchant à sécuriser une couverture supplémentaire.

Quelle région développe sa capacité de maintenance le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 6,65 % et plus de 600 millions USD investis dans de nouvelles installations en 2024.

Comment la fabrication additive modifie-t-elle l'économie des révisions ?

Comment la fabrication additive modifie-t-elle l'économie des révisions ?

Dernière mise à jour de la page le: