Taille et part du marché du MRO des turbines à gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.53 Milliards de dollars |

| Taille du Marché (2031) | 22.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du MRO des turbines à gaz par Mordor Intelligence

La taille du marché du MRO des turbines à gaz devrait croître de 16,71 milliards USD en 2025 à 17,53 milliards USD en 2026 et devrait atteindre 22,24 milliards USD d'ici 2031 à un CAGR de 4,88 % sur la période 2026-2031.

La résilience de la demande découle de trois facteurs convergents : l'augmentation des besoins de maintenance pour un parc mondial vieillissant, la valeur accordée à l'efficacité du cycle de vie à mesure que les turbines à gaz passent d'une exploitation en charge de base à un fonctionnement en mode cyclique, et une pression constante vers des retrofits compatibles hydrogène qui prolongent la durée de vie utile tout en répondant aux mandats de décarbonisation. Le marché du MRO des turbines à gaz bénéficie également de la part dominante de la région Asie-Pacifique dans le parc installé mondial et de son développement intensif de centrales à cycle combiné, une tendance qui amplifie la consommation de pièces, la fréquence des arrêts et l'adoption des diagnostics numériques. Parallèlement, les contraintes d'approvisionnement en pièces de voie des gaz chauds en super-alliage récompensent les prestataires de services dotés de stratégies d'approvisionnement flexibles et d'un savoir-faire en matière de réparation. La dynamique concurrentielle repose désormais moins sur la capacité à fabriquer l'équipement et davantage sur la capacité à regrouper la surveillance assistée par IA, l'agilité des services sur le terrain et les accords de service à long terme qui garantissent la disponibilité à un coût prévisible.

Principaux enseignements du rapport

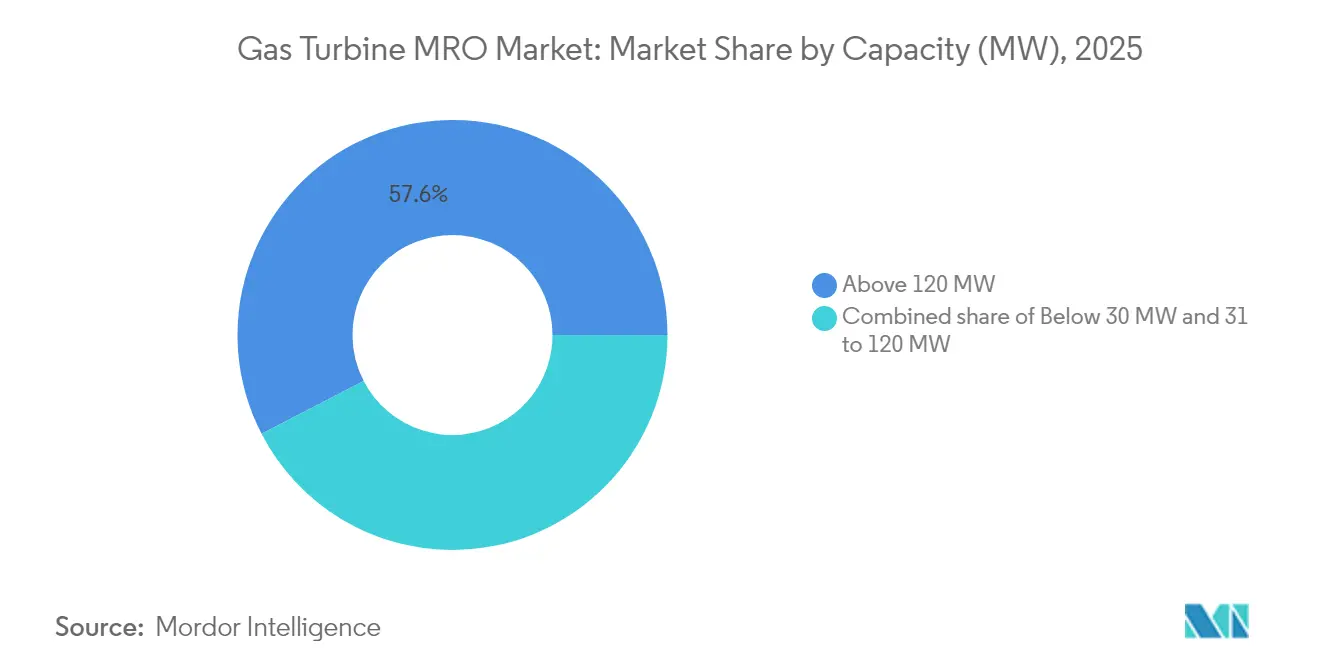

- Par capacité, les turbines d'une puissance supérieure à 120 MW représentaient 57,60 % de la part du marché du MRO des turbines à gaz en 2025, tandis que la catégorie 31-120 MW devrait afficher un CAGR de 6,45 % jusqu'en 2031.

- Par cycle de turbine, les unités à cycle combiné représentaient 85,20 % de la taille du marché du MRO des turbines à gaz en 2025 ; les systèmes à cycle ouvert/simple devraient se développer à un CAGR de 5,65 % jusqu'en 2031.

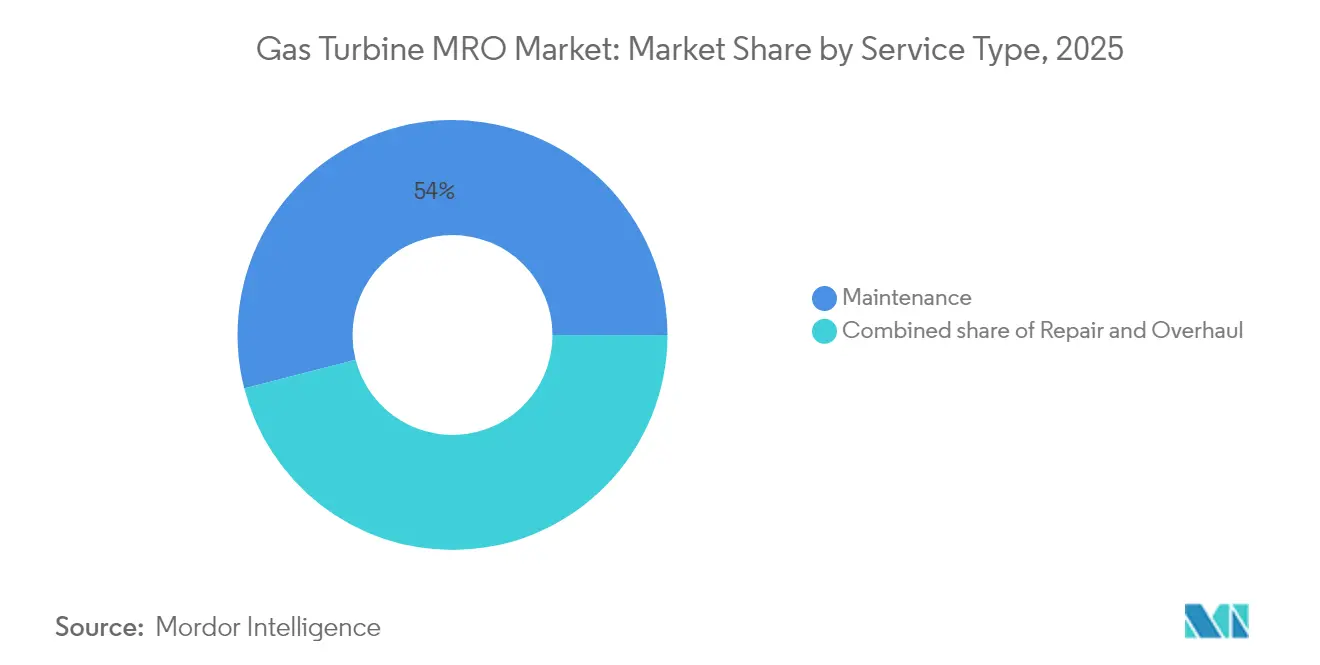

- Par type de service, les activités de maintenance ont généré 54,00 % des revenus de 2025, tandis que les services de révision devraient progresser à un CAGR de 5,95 % jusqu'en 2031.

- Par utilisateur final, la production d'électricité représentait 69,10 % de la demande de 2025, tandis que les secteurs industriels et autres sont en passe d'atteindre un CAGR de 9,10 % jusqu'en 2031.

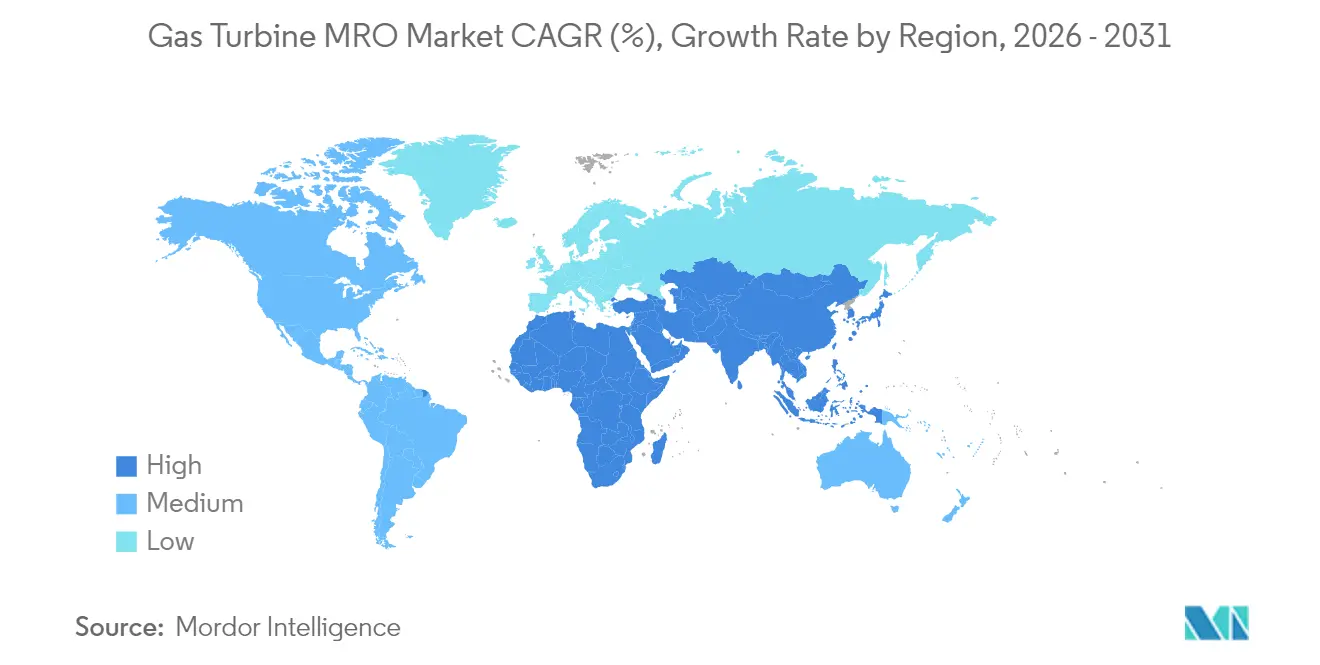

- Par géographie, l'Asie-Pacifique représentait 51,50 % des revenus de 2025 et devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du MRO des turbines à gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc mondial entraînant des révisions majeures planifiées | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Accords de service à long terme des fabricants d'équipements d'origine garantissant les revenus du marché secondaire | +0.8% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des centrales à cycle combiné dans les économies émergentes | +1.0% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande de turbines aérodérivatives comme sources d'appoint pour les centres de données | +0.6% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de retrofit compatibles hydrogène entraînant des mises à niveau de pièces | +0.4% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Maintenance prédictive assistée par IA stimulant l'adoption des services | +0.5% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc mondial entraînant des révisions majeures planifiées

Environ 7 000 turbines GE Vernova dans le monde entrent dans des fenêtres de prolongation de la durée de vie du rotor, déclenchant une vague de remplacement de composants de voie des gaz chauds, de mises à niveau des systèmes de contrôle et de révisions métallurgiques susceptibles d'ajouter 10 à 15 ans de durée de service. Les unités de classe F installées lors de l'essor des années 1990 en Amérique du Nord et en Europe fonctionnent désormais à des facteurs de charge plus élevés pour soutenir la variabilité des énergies renouvelables, ce qui accélère davantage l'usure. Des spécialistes des services tels qu'EthosEnergy déploient des programmes de reconstruction de rotors sur mesure pour les configurations GE B/E/F et les anciens châssis Westinghouse, soulignant la profondeur de l'expertise de niche requise.[1]EthosEnergy, "Rotor Life Extension Programs", ethosenergy.com Les propriétaires traitent de plus en plus les révisions comme des investissements en capital liés à des améliorations de performance, plutôt que comme des dépenses courantes, car les gains d'efficacité marginaux réduisent la consommation de carburant et les émissions sur le reste du cycle de vie.

Accords de service à long terme des fabricants d'équipements d'origine garantissant les revenus du marché secondaire

Les accords de service à long terme (LTSA) ont évolué vers des contrats basés sur les résultats d'une durée de 15 à 25 ans, regroupant l'approvisionnement en pièces, la main-d'œuvre, la surveillance numérique et les garanties de performance - représentant environ 70 % du flux de revenus de GE Vernova dans le domaine de l'énergie à gaz.[2]CNBC, "GE Vernova Services Revenue Share", cnbc.com L'accord-cadre pluriannuel d'EthosEnergy avec EDF, couvrant 20 turbines lourdes en France et dans ses territoires, illustre la manière dont les services publics se couvrent contre la volatilité des coûts tandis que les fabricants d'équipements d'origine s'assurent des flux de trésorerie prévisibles. Les clauses d'indexation liées à l'inflation locale protègent les marges, et les analyses basées sur le cloud permettent la détection précoce des pannes, ce qui réduit la durée des arrêts de 20 à 30 %.

Expansion des centrales à cycle combiné dans les économies émergentes

Les services publics des marchés émergents privilégient l'efficacité des cycles combinés, entraînant une vague de nouvelles centrales - et une demande future de services - dans les régions Asie-Pacifique et Amérique latine. Le projet brésilien Portocem de 1,6 GW, alimenté par des machines Mitsubishi Power M501JAC dans le cadre d'une couverture de service à long terme, est emblématique de cette échelle. Le cyclage fréquent pour équilibrer les énergies renouvelables exerce un stress thermique supplémentaire sur les HRSG et les turbines à vapeur, augmentant l'intensité du MRO par heure de fonctionnement. Les fabricants d'équipements d'origine répondent en installant des dépôts de pièces et des ingénieurs de terrain dans des hubs régionaux tels que Kuala Lumpur et São Paulo pour répondre à des objectifs de mobilisation de quatre heures.

Demande de turbines aérodérivatives comme sources d'appoint pour les centres de données

Les centres de données hyperscale contractent désormais des groupes aérodérivatifs de la série LM et NovaLT16 comme sources d'appoint sur site, capables d'atteindre un démarrage en îlotage en huit minutes, ce qui multiplie par un ordre de grandeur le nombre de démarrages par rapport à un fonctionnement en charge de base. Les stratégies de MRO évoluent de la maintenance basée sur le calendrier vers des métriques basées sur le comptage des démarrages, entraînant des intervalles d'inspection plus courts et des kits d'échange modulaire stockés sur site. Les prestataires garantissent une disponibilité de 99,9 % grâce à des diagnostics à distance en continu, imposant des tarifs premium qui compensent le faible nombre d'heures annuelles de fonctionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz réduisant les heures de fonctionnement entre les services | -0.7% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Déplacement de la production de gaz en charge de base par les énergies renouvelables | -0.9% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de techniciens de maintenance certifiés | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire sur les mélanges H₂ retardant les plans de révision | -0.3% | Europe, Amérique du Nord, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz réduisant les heures de fonctionnement entre les services

Les hubs européens ont vu le TTF dépasser 100 EUR/MWh en 2024, incitant les opérateurs à réduire la production alimentée au gaz et à allonger les intervalles de maintenance, ce qui a réduit la demande immédiate de pièces et différé les revenus pour les entreprises de services.[3]Commission européenne, "Volatilité des prix de l'énergie", europa.eu Les prestataires de MRO incluent désormais des clauses de volume flexibles dans les contrats pour atténuer les fluctuations d'utilisation.

Déplacement de la production de gaz en charge de base par les énergies renouvelables

À mesure que la pénétration éolienne-solaire dépasse 40 % sur des marchés comme la Californie, les turbines à gaz fonctionnent moins d'heures mais subissent davantage de démarrages, entraînant une durée de vie des composants plus courte non reflétée dans les calendriers traditionnels basés sur les heures. Les prestataires doivent recalibrer les modèles de taux d'usure et négocier une compensation pour le stress lié au cyclage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : dominance à l'échelle des services publics, dynamisme de la gamme intermédiaire

Les grandes machines à châssis, celles de plus de 120 MW, ont généré 57,60 % des revenus du marché du MRO des turbines à gaz en 2025, soutenues par des travaux complexes sur la voie des gaz chauds et de longues durées d'arrêt pouvant dépasser 50 jours. Ces unités ancrent les blocs à cycle combiné où chaque point de pourcentage de gain d'efficacité génère des économies de carburant significatives, encourageant les propriétaires à adopter des revêtements de pointe et des mises à niveau du jeu en bout de pale lors des révisions. Le segment 31-120 MW est cependant le segment à la croissance la plus rapide avec un CAGR de 6,45 %, porté par les ajouts de sources d'appoint pour les centres de données et les projets de cogénération industrielle qui favorisent l'agilité des turbines aérodérivatives. Ici, les stratégies d'échange modulaire réduisent les temps d'arrêt à moins de 10 jours, mais le nombre élevé de démarrages augmente la fréquence des inspections.

Les turbines de plus petite taille, celles de moins de 30 MW, soutiennent les mines hors réseau, les installations pétrolières et gazières isolées, ainsi que les fonctions de secours pour les hôpitaux et les aéroports. Bien que la valeur individuelle des révisions soit plus faible, les volumes de parc génèrent un volume de travail agrégé significatif. Les prestataires de MRO se différencient grâce à des ateliers mobiles conteneurisés qui effectuent des échanges de sections chaudes sur site, évitant ainsi la logistique coûteuse des grues.

Par cycle de turbine : complexité du cycle combiné, rapidité du cycle simple

Les équipements à cycle combiné ont capturé 85,20 % de la part du marché du MRO des turbines à gaz en 2025, reflétant à la fois leur vaste empreinte de parc et l'architecture multi-modules qui augmente le nombre d'actifs pouvant être entretenus par centrale. L'inspection des tubes de HRSG, la remise en état des vannes de turbines à vapeur et le nettoyage des condenseurs étendent la portée des arrêts au-delà du cœur de la turbine à gaz, nécessitant souvent une gestion de projet synchronisée pour éviter les dépassements de calendrier. Les prestataires de services proposent donc des solutions de bout en bout, coordonnant les sous-traitants pour les tâches électriques, mécaniques et d'équilibre d'usine sous une responsabilité unique.

Les groupes à cycle ouvert/simple, se développant à un CAGR de 5,65 %, fournissent de l'énergie de pointe pour l'équilibrage du réseau et des secours industriels où la capacité de démarrage rapide prime sur l'efficacité. Leur architecture simple réduit la durée des arrêts, mais les démarrages à fort impact aggravent le stress thermique. Les contrats de MRO mettent donc l'accent sur la gestion de la durée de vie basée sur les démarrages et les inspections boréscopiques fréquentes.

Par type de service : ancrage de la maintenance, accélération des révisions

La maintenance représentait 54,00 % des revenus de 2025, les opérateurs respectant des calendriers basés sur le temps ou les heures pour les chambres de combustion, les filtres et les systèmes de lubrification à huile. Les jumeaux numériques affinent désormais ces intervalles en corrélant les données des capteurs avec la durée de vie des composants pour éviter le remplacement prématuré des pièces, permettant d'économiser jusqu'à 7 % sur les budgets annuels de maintenance. Les réparations, couvrant les dommages imprévus sur la section chaude ou le rotor, commandent des tarifs premium en raison de leur urgence et de leur intensité en main-d'œuvre.

Les révisions affichent la progression la plus forte avec un CAGR de 5,95 % à mesure que l'âge du parc augmente. Le programme 501F clé en main de Sulzer, comprenant l'empilage, l'équilibrage et l'usinage du rotor, réduit les délais d'exécution en s'approvisionnant en noyaux du marché secondaire et en effectuant des flux de travail parallèles de sous-ensemble. Cette capacité attire les opérateurs qui cherchent à prolonger la durée de vie de 20 ans à 40-60 % des dépenses d'investissement d'une nouvelle construction.

Par secteur d'utilisation final : cœur de la production d'électricité, essor industriel

Les services publics d'électricité ont généré 69,10 % des revenus du marché du MRO des turbines à gaz en 2025, nécessitant un taux de disponibilité supérieur à 95 % pour répondre aux pénalités du marché de capacité. La planification des arrêts s'aligne sur les baisses saisonnières de la demande, comprimant les fenêtres de révision dans les courtes épaules du printemps et de l'automne.

Les utilisateurs industriels et ' autres ' connaissent la croissance la plus rapide avec un CAGR de 9,10 %, portés par les trains de production de GNL du pétrole et du gaz où les temps d'arrêt équivalent à une perte de revenus sur les cargaisons, et par les sites de fabrication avancée adoptant la chaleur et l'énergie combinées pour des stratégies de réduction du carbone. Le complexe à hydrogène net zéro d'Air Products à Edmonton illustre la manière dont la production de produits chimiques spéciaux crée des demandes de MRO sur mesure pour les turbines compatibles 100 % H₂, incluant le calibrage de la détection de flamme et les inspections de fragilisation par l'hydrogène.

Analyse géographique

La part dominante de l'Asie-Pacifique résulte du déploiement soutenu de centrales à cycle combiné, de l'électrification industrielle et des mandats gouvernementaux visant des alternatives à faible émission de carbone au charbon comme charge de base. Les dépôts régionaux des fabricants d'équipements d'origine à Dammam, Kuala Lumpur et Shanghai stockent des pièces critiques de voie des gaz chauds, réduisant les délais de douane et diminuant la durée moyenne des arrêts de 10 %. Les prestataires de services s'associent également aux services publics d'État pour co-développer des projets pilotes compatibles hydrogène, assurant ainsi un avantage de premier arrivant à mesure que les fonds de décarbonisation deviennent disponibles.

L'Amérique du Nord bénéficie de l'abondance du gaz de schiste, qui maintient les coûts de carburant suffisamment bas pour justifier la remise en état des anciens châssis plutôt que leur mise hors service. Les États-Unis ajoutent de la complexité avec des projets de sources d'appoint pour les centres de données qui adoptent des niveaux de service similaires à ceux de la maintenance aéronautique, incluant une réponse garantie de quatre heures maximum en cas d'arrêt non planifié. Les terminaux d'exportation de GNL du Canada s'appuient sur des turbines d'entraînement de compresseurs exposées à un air chargé de sel marin, nécessitant des cycles de remplacement de filtres d'entrée agressifs.

L'Europe est confrontée à la volatilité des prix du gaz et à des règles ESG strictes. Les opérateurs pivotent vers des mises à niveau à haute efficacité pour compenser l'exposition à la taxe carbone, faisant de la prolongation de la durée de vie un impératif économique. Les fabricants d'équipements d'origine regroupent donc des kits de chambre de combustion certifiés pour jusqu'à 50 % d'hydrogène, s'alignant sur les seuils de la taxonomie de l'UE qui débloquent des financements. Les pénuries de personnel de service sur le terrain restent aiguës ; les prestataires renforcent leurs équipes avec des ateliers conteneurisés mobiles et un soutien d'experts à distance pour maintenir les calendriers d'arrêts dans des fenêtres d'équilibrage du réseau très serrées.

Le Moyen-Orient s'appuie sur des complexes de cogénération à long terme intégrés aux extensions de raffineries. Ces centrales fonctionnent à des facteurs de charge élevés, imposant des arrêts majeurs bien planifiés tous les trois ans. Les fabricants d'équipements d'origine ouvrent des ateliers de réparation de sections chaudes dans le pays pour satisfaire aux quotas de localisation. Le marché africain, en croissance rapide mais fragmenté, se concentre sur les sources d'appoint à cycle simple et les unités d'urgence où les stratégies d'échange modulaire minimisent les stocks de pièces de rechange.

L'Amérique du Sud capitalise sur les découvertes de gaz naturel qui alimentent de nouveaux CCGT (cycles combinés gaz-vapeur), tout en conservant un large parc de turbines industrielles de plus petite taille. Les fabricants d'équipements d'origine établissent des hubs régionaux de pièces en Colombie et au Chili pour réduire les délais de livraison et contourner les goulots d'étranglement douaniers, visant une expédition en 24 heures pour les articles de rang 1.

Paysage concurrentiel

Le marché du MRO des turbines à gaz reste modérément consolidé. GE Vernova, Siemens Energy et Mitsubishi Power contrôlent environ deux tiers des accords de service pour le parc de turbines lourdes, en s'appuyant sur la propriété intellectuelle des équipements d'origine, les bibliothèques de jumeaux numériques et les pièces propriétaires. L'expansion de GE Vernova à Greenville pour 160 millions USD ajoute des baies de test à l'hydrogène pour pérenniser les capacités de révision, tandis que le carnet de commandes de services aux gaz de Siemens Energy de 7 milliards EUR au deuxième trimestre 2025 souligne la demande pour des contrats couvrant les actifs rotatifs et les équipements d'équilibre d'usine.[5]Investing.com, "Siemens Energy Q2 2025 Earnings Call," investing.com

Baker Hughes domine le service après-vente des turbines aérodérivatives, en intégrant une logistique de qualité aviation et des équipes de terrain capables d'échanger des turbines de puissance en moins de 24 heures en mer. Les prestataires de services indépendants tels qu'EthosEnergy et Sulzer se démarquent en proposant des solutions inter-fabricants rentables, notamment pour les opérateurs exploitant des parcs mixtes. Le rachat d'EthosEnergy par One Equity Partners en 2025 témoigne de la confiance du capital-investissement dans les stratégies de consolidation qui regroupent des ateliers spécialisés et des équipes de terrain pour rivaliser avec l'étendue des fabricants d'équipements d'origine.

L'avantage concurrentiel tourne de plus en plus autour des centres de commandement numériques qui analysent la télémétrie du parc, planifient les arrêts prédictifs et orchestrent la livraison des pièces. L'acquisition par GE Vernova d'Alteia SAS renforce les analyses pilotées par IA qui interprètent les images thermiques des tubes de HRSG, permettant la détection des défauts avant la défaillance. Pendant ce temps, Mitsubishi Power met l'accent sur le conseil en conversion à l'hydrogène, en associant des retrofits de chambres de combustion à la conception de systèmes de gestion du carburant. Des espaces inoccupés existent dans les plateformes de formation des techniciens, les outils de réduction du temps de travail en réalité augmentée et les services de recyclage des composants qui valorisent les flux de super-alliages.

Leaders du secteur du MRO des turbines à gaz

GE Vernova

Siemens Energy

Mitsubishi Power

MTU Aero Engines

EthosEnergy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : GE Vernova a finalisé l'acquisition d'Alteia SAS, améliorant les analyses IA à l'échelle du parc pour la maintenance prédictive.

- Mars 2025 : GE Vernova s'est engagé à investir 160 millions USD dans son usine de Greenville, en Caroline du Sud, en élargissant les lignes de révision des turbines et un banc d'essai à l'hydrogène.

- Janvier 2025 : One Equity Partners a acquis EthosEnergy, dans le but d'élargir les offres de MRO indépendant grâce à un apport de capital et à des synergies de portefeuille.

- Janvier 2025 : Baker Hughes a enregistré six trains de compression de gaz et six trains de propane pour la phase 3 de Jafurah d'Aramco, en s'appuyant sur son hub de service de Dammam élargi pour le support du cycle de vie.

Périmètre du rapport mondial sur le marché du MRO des turbines à gaz

Le rapport sur le marché des turbines à gaz comprend :

| Moins de 30 MW |

| 31 à 120 MW |

| Plus de 120 MW |

| Cycle combiné |

| Cycle ouvert/simple |

| Maintenance |

| Réparation |

| Révision |

| Production d'électricité |

| Pétrole et gaz (amont/intermédiaire/aval) |

| Industrie et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Moins de 30 MW | |

| 31 à 120 MW | ||

| Plus de 120 MW | ||

| Par cycle de turbine | Cycle combiné | |

| Cycle ouvert/simple | ||

| Par type de service | Maintenance | |

| Réparation | ||

| Révision | ||

| Par secteur d'utilisation final | Production d'électricité | |

| Pétrole et gaz (amont/intermédiaire/aval) | ||

| Industrie et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du MRO des turbines à gaz ?

La taille du marché du MRO des turbines à gaz a atteint 17,53 milliards USD en 2026 et est projetée à 17,53 milliards USD pour 2026.

Quel taux de croissance annuel est attendu pour le MRO des turbines à gaz jusqu'en 2031 ?

La valeur du marché devrait progresser à un CAGR de 4,88 %, atteignant 22,24 milliards USD d'ici 2031.

Quelle catégorie de capacité offre le plus fort potentiel de croissance ?

Le segment 31-120 MW est en passe d'atteindre un CAGR de 6,45 %, propulsé par la demande de sources d'appoint pour les centres de données et les tendances en matière de production décentralisée.

Pourquoi les centrales à cycle combiné dominent-elles les dépenses de MRO ?

Elles représentent 85,20 % des revenus car leur architecture intégrée gaz-vapeur multiplie les actifs pouvant être entretenus et exige une expertise spécialisée.

Comment l'adoption de l'hydrogène influence-t-elle les exigences de MRO ?

Les programmes de retrofit pour des mélanges de 20 à 50 % d'hydrogène entraînent des mises à niveau des chambres de combustion et des révisions des systèmes de contrôle, élargissant le périmètre d'ingénierie à forte valeur ajoutée.

Quelle région connaîtra la plus forte croissance du MRO ?

L'Asie-Pacifique est en tête tant en part de marché qu'en croissance prévue avec un CAGR de 5,12 %, soutenue par un vaste parc de centrales à cycle combiné en pleine expansion.

Dernière mise à jour de la page le: