Taille et part du marché des huiles moteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

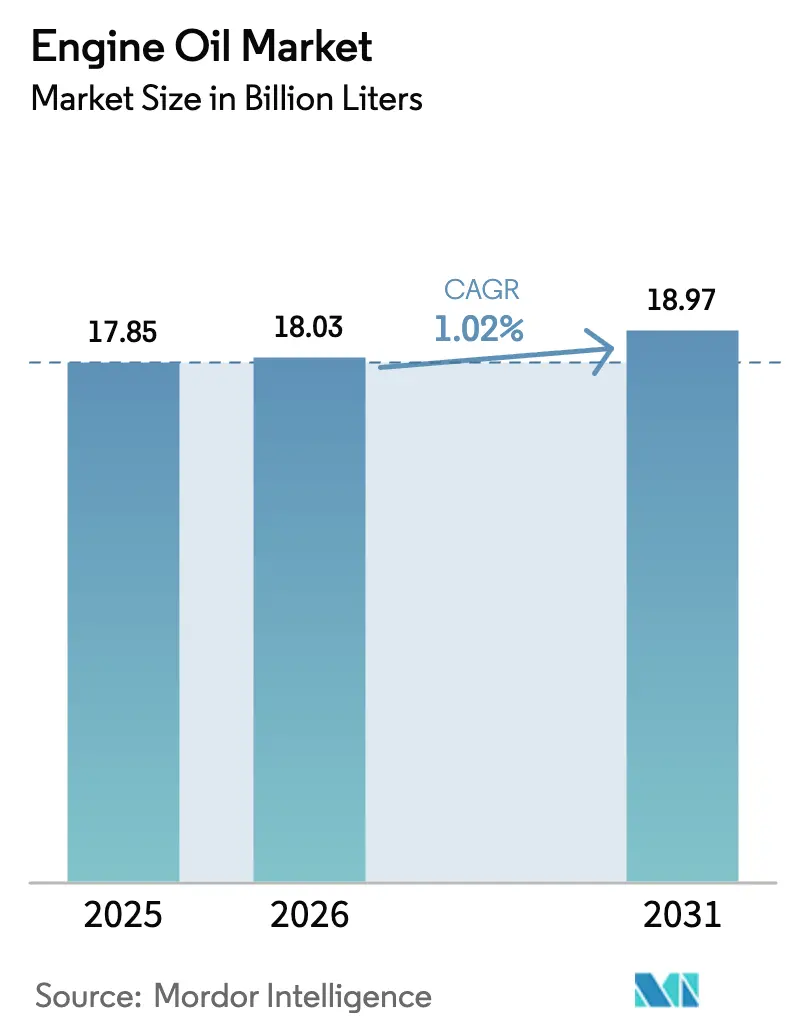

| Volume du Marché (2026) | 18.03 Milliards de litres |

| Volume du Marché (2031) | 18.97 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.02% CAGR |

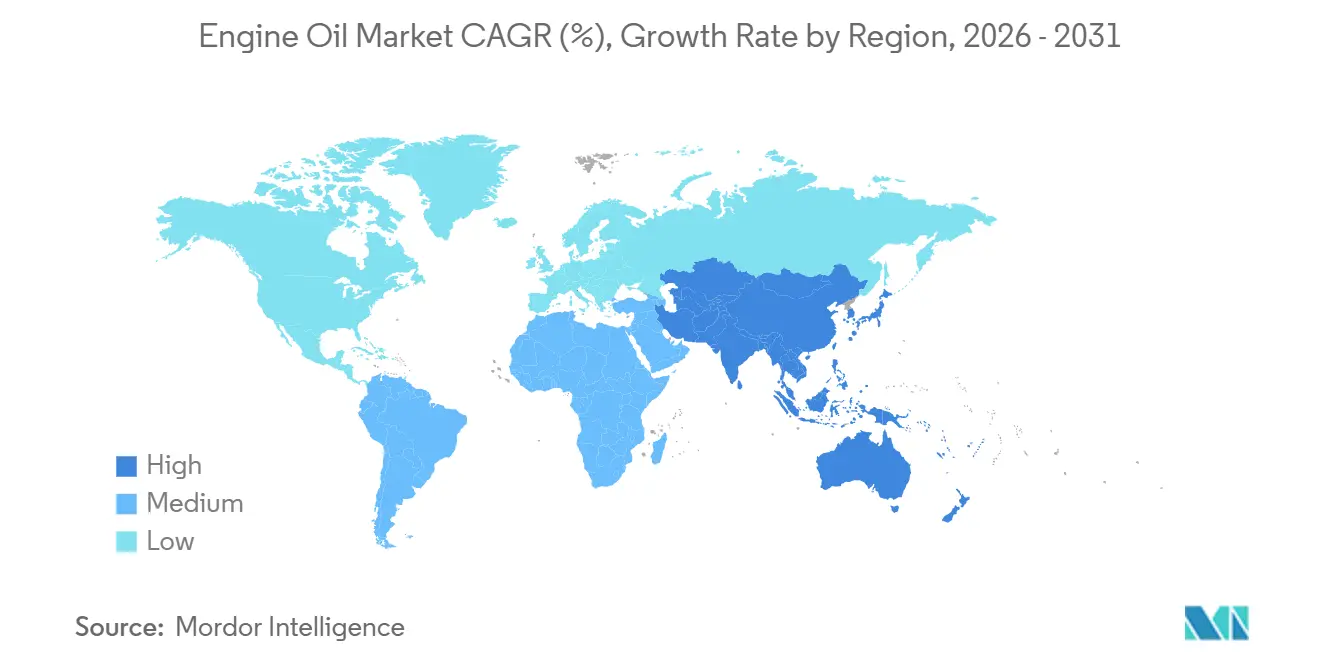

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

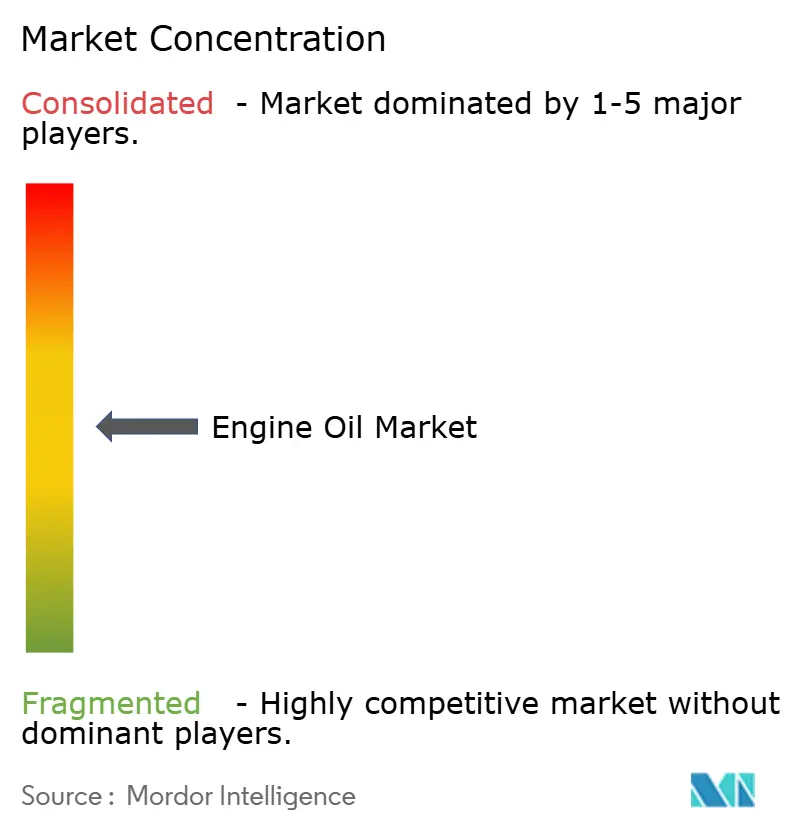

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur par Mordor Intelligence

La taille du marché des huiles moteur devrait augmenter de 17,85 milliards de litres en 2025 à 18,03 milliards de litres en 2026 et atteindre 18,97 milliards de litres d'ici 2031, avec un TCAC de 1,02 % sur la période 2026-2031. Le marché des huiles moteur subit le frein des intervalles de vidange d'origine plus longs, de l'adoption accélérée des véhicules électriques à batterie et du recours plus large aux transmissions scellées à vie, même si le parc automobile mondial vieillit. L'Asie-Pacifique conserve le leadership en volume grâce à une forte hausse de la production chinoise et à une progression marquée de la production indienne en 2024, tandis que la future réglementation Euro 7 en Europe et les normes EPA Phase 3 aux États-Unis orientent la demande vers les synthétiques à faible viscosité. Les formulations biosourcées gagnent en dynamisme sous l'impulsion des mandats de l'Écolabel européen, et les motos progressent à mesure que les normes Bharat Stage VI en Inde resserrent les plafonds de soufre et de phosphore. La pression concurrentielle reste intense, les grands groupes mondiaux défendant leurs marges premium grâce aux capacités en huiles de base Groupe III et Groupe III+, tandis que les raffineurs publics asiatiques cherchent à conquérir des parts de marché domestiques.

Principaux enseignements du rapport

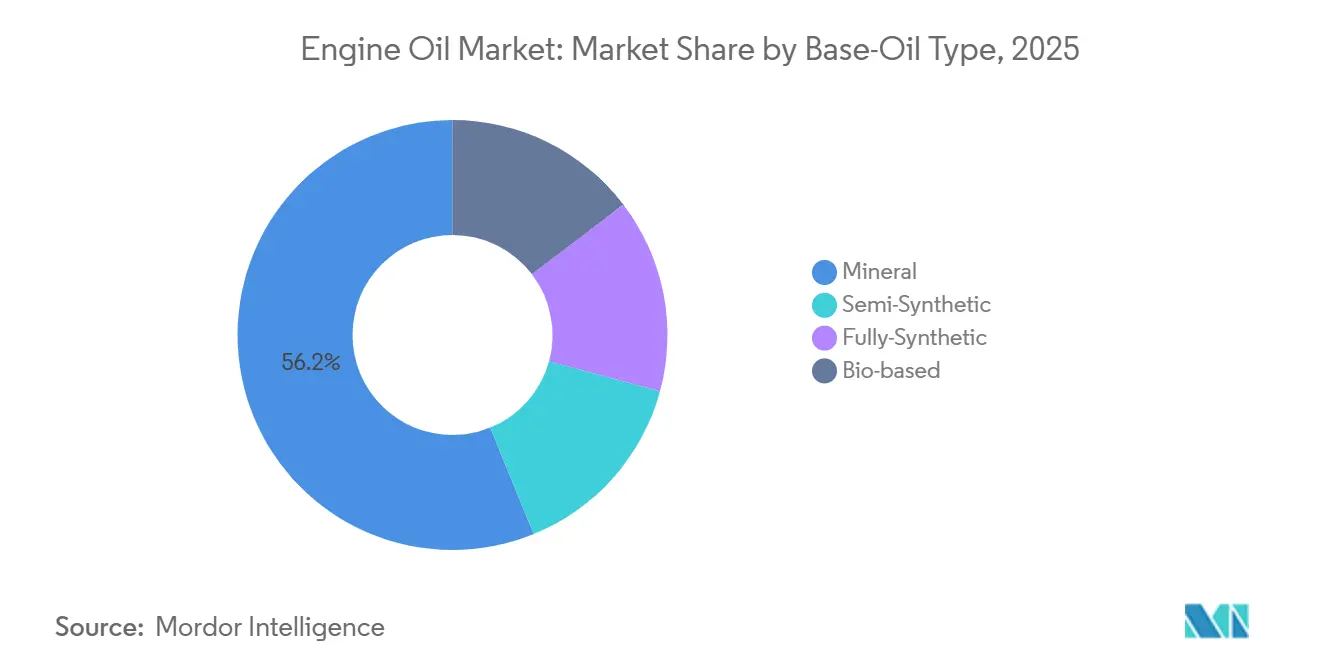

- Par type d'huile de base, les huiles minérales ont dominé avec 56,18 % du volume en 2025, tandis que les huiles biosourcées devraient progresser à un TCAC de 2,80 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 49,74 % de la demande en 2025, mais les motos et scooters devraient enregistrer la croissance la plus rapide avec un TCAC de 1,90 % jusqu'en 2031.

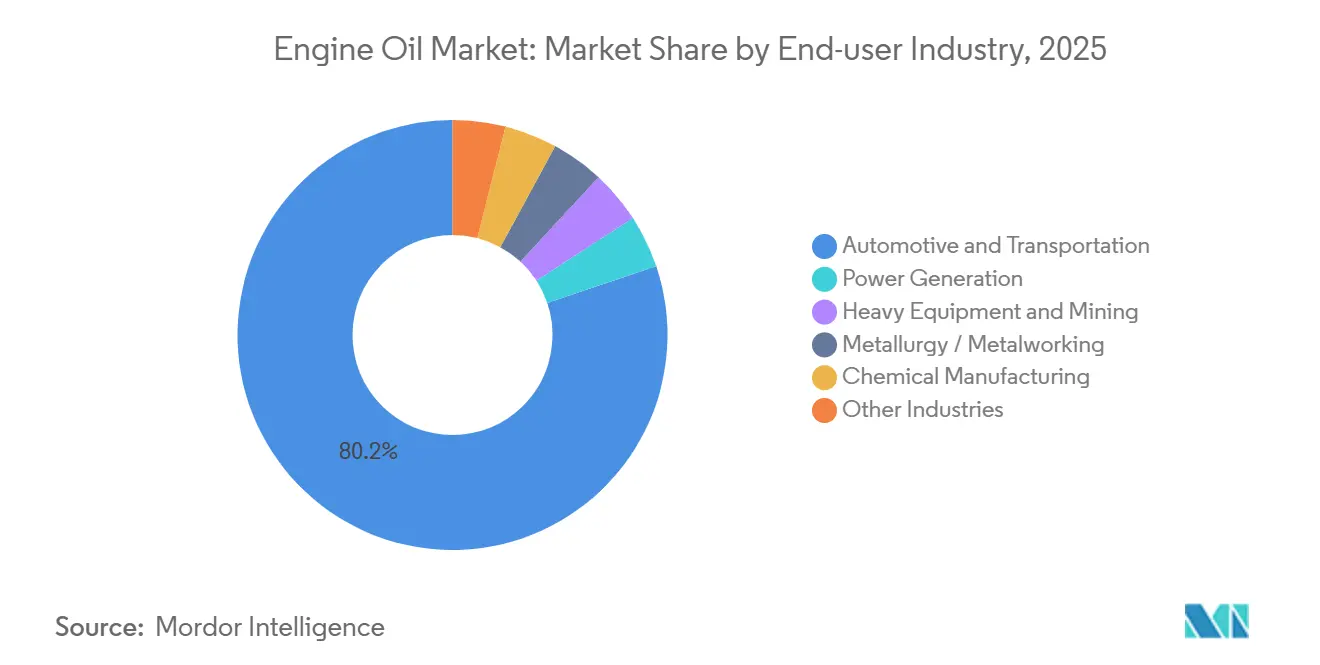

- Par secteur d'utilisation finale, l'automobile et le transport ont représenté 80,18 % de la consommation en 2025, tandis que la production d'énergie devrait afficher le TCAC le plus élevé à 2,30 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 58,17 % en 2025 et devrait afficher un TCAC de 1,30 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des huiles moteur

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production automobile dans les économies émergentes | +0.4% | Cœur Asie-Pacifique, répercussions en Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante de lubrifiants synthétiques haute performance | +0.3% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Vieillissement moyen du parc automobile et augmentation des kilomètres parcourus | +0.2% | Amérique du Nord, Europe, marchés APAC matures | Long terme (≥4 ans) |

| Normes CO₂/économie de carburant plus strictes favorisant les huiles à faible viscosité | +0.3% | Mondial, porté par l'UE, l'Amérique du Nord, la Chine | Moyen terme (2-4 ans) |

| Émergence des écosystèmes de maintenance de la micromobilité | +0.1% | Centres urbains en Europe et en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production automobile dans les économies émergentes

En 2024, la production mondiale de véhicules légers a augmenté, l'Asie contribuant de manière significative à la production totale. La Chine a accru sa production, tandis que l'Inde, portée par une forte demande de SUV et soutenue par des pôles d'exportation au Gujarat et au Tamil Nadu, a connu une croissance notable. Le Mexique consolide sa position de troisième acteur clé en Amérique du Nord et joue le rôle de conduit de réexportation vers l'Amérique du Sud. Cette capacité supplémentaire stimule non seulement les volumes de première monte, mais garantit également un réapprovisionnement robuste du marché de l'après-vente, notamment dans les régions où les intervalles de service sont inférieurs à 10 000 kilomètres. Pour l'avenir, l'OICA prévoit qu'en 2028, la région Asie-Pacifique représentera une part significative de la production mondiale, signalant une demande soutenue pour les grades de lubrifiants minéraux et semi-synthétiques sensibles aux coûts.

Demande croissante de lubrifiants synthétiques haute performance

Alors que les constructeurs automobiles se tournent de plus en plus vers des fluides à faible viscosité pour se conformer aux normes d'économie de carburant, la part des huiles moteur entièrement synthétiques sur le marché mondial a progressé. En Amérique du Nord et en Europe, les huiles de base Groupe III représentent désormais une part significative de l'offre, déplaçant progressivement les anciens stocks Groupe I. La future norme ILSAC GF-8A, prévue pour 2028, impose aux huiles 0W-8 de maintenir une viscosité haute température haute cisaillement de 2,6 centipoise, consolidant davantage la demande pour les synthétiques[1]Comité international de normalisation et d'approbation des lubrifiants, "Norme ILSAC GF-7," ilsac.org. Mobil 1 d'ExxonMobil et Helix Ultra de Shell ont connu un succès notable, renforcé par l'obtention d'homologations OEM auprès de géants de l'automobile tels que Honda, Toyota et Volkswagen.

Vieillissement moyen du parc automobile et augmentation des kilomètres parcourus

En 2025, l'âge médian des véhicules légers aux États-Unis a augmenté, dépassant la moyenne de l'UE, signalant des cycles de remplacement allongés. Les groupes motopropulseurs plus anciens consommant de l'huile garantissent une demande constante de recharges dans les circuits de distribution au détail. En 2024, le kilométrage parcouru par les véhicules aux États-Unis a augmenté, témoignant d'un rebond des activités de navetteurs et de fret. Entre 2020 et 2025, le Japon a enregistré une hausse des relevés kilométriques moyens lors des contrôles techniques, compensant les intervalles de vidange prolongés des modèles récents.

Normes CO₂/économie de carburant plus strictes favorisant les huiles à faible viscosité

Fin 2024, Euro 7, dont l'application est prévue en 2027, a introduit un plafond sur les émissions du carter moteur. Elle impose également une homologation de type avec les lubrifiants du marché, transférant le risque de durabilité sur les formulateurs. Pendant ce temps, aux États-Unis, l'EPA Phase 3 vise une réduction significative des émissions de CO₂ des véhicules lourds d'ici 2032. Cette impulsion oriente les flottes vers les huiles FA-4 10W-30, qui offrent des économies de carburant par rapport aux CK-4 15W-40 précédemment privilégiées. En Chine, 2024 a vu une extension nationale des limites China VI-b, resserrant les plafonds de soufre et de phosphore. Cette mesure a stimulé une demande accrue pour les grades SAE 0W-20 et 5W-30 à faible teneur en SAPS.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allongement des intervalles de vidange via les huiles longue durée de première monte OEM | -0.5% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration accélérée des véhicules électriques | -0.3% | Europe, Chine, Amérique du Nord | Long terme (≥4 ans) |

| Évolution des OEM vers des systèmes de lubrification scellés à vie | -0.2% | Mondial, porté par l'Europe et le Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Allongement des intervalles de vidange via les huiles longue durée de première monte OEM

En Amérique du Nord, les constructeurs automobiles ont prolongé les intervalles de service, tandis qu'en Europe, la limite est fixée à des intervalles encore plus longs. Cette extension est obtenue en enrichissant les premières montes d'antioxydants et de modificateurs de friction, garantissant le maintien de la viscosité pendant jusqu'à deux ans. La Toyota Camry Hybride, utilisant une huile 0W-16, respecte un calendrier spécifique. En revanche, l'huile moteur d'origine Honda 0W-20 suit un intervalle plus court. General Motors, avec son Dexos1 Gen 3, mise sur l'endurance en intégrant une chimie au molybdène et au bore.

Pénétration accélérée des véhicules électriques

En 2024, les modèles électriques à batterie ont représenté une part significative des ventes totales de véhicules légers, entraînant une réduction de la demande d'huile de carter par véhicule. La Norvège a atteint une part impressionnante de véhicules électriques (VE) en 2025, tandis que l'initiative Advanced Clean Cars II de Californie impose 100 % de ventes de véhicules zéro émission d'ici 2035[2]Conseil des ressources atmosphériques de Californie, "Advanced Clean Cars II," arb.ca.gov . Selon la trajectoire Zéro Net de l'AIE, l'adoption des VE d'ici 2030 pourrait entraîner une diminution notable de la demande d'huile moteur par rapport au niveau de référence de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'huile de base : les huiles biosourcées gagnent du terrain sous l'impulsion des mandats de durabilité

Les huiles biosourcées constituent le segment à la croissance la plus rapide du marché des huiles moteur, progressant de 2,80 % par an jusqu'en 2031, même si les huiles minérales dominent encore avec 56,18 % du volume en 2025. L'Écolabel de l'Union européenne impose un minimum de 25 % de carbone renouvelable et stipule que la biodégradabilité doit dépasser 60 % en 28 jours. Cette mesure oriente les flottes gouvernementales vers les mélanges à base d'esters végétaux. De même, le programme BioPreferred des États-Unis gagne en popularité, attribuant des contrats fédéraux sur la base d'une teneur certifiée en bio-contenu. En Allemagne, RAVENOL s'apprête à lancer son BioSyntoLub 2024, mélangeant des esters de colza et de tournesol avec du stock Groupe III pour répondre aux normes ACEA C3. Cela souligne la quête du secteur pour les budgets de marchés publics.

La sensibilité aux prix maintient la part dominante de la catégorie minérale, notamment en Asie du Sud et du Sud-Est. Les mélanges semi-synthétiques, contenant du Groupe III ou IV, ciblent les normes API SN Plus pour les berlines grand public. Les huiles entièrement synthétiques, principalement dérivées de polyalphaoléfine, bénéficient d'homologations OEM premium. Cependant, elles font face à des coûts croissants, les mandats de faible viscosité poussant les formulateurs vers des options Groupe III+ améliorées. Bien que le marché des huiles moteur biosourcées soit actuellement modeste, les influences réglementaires et les objectifs carbone des entreprises indiquent une tendance significativement à la hausse d'ici 2031.

Par type de véhicule : les deux-roues accélèrent sous l'impulsion de la conformité aux émissions

Les voitures particulières ont généré 49,74 % du volume en 2025, mais les motos et scooters devraient enregistrer le TCAC le plus élevé à 1,90 %, soulignant leur rôle croissant sur le marché des huiles moteur. L'Inde, l'Indonésie, le Vietnam et la Thaïlande ont renforcé leurs plafonds d'émissions, entraînant des vidanges plus fréquentes et une transition vers des produits JASO MA2 de spécification supérieure. Le MAK 4T Plus de Bharat Petroleum, le Servo 4T Synth d'Indian Oil Corporation Ltd et le HP Racer de Hindustan Petroleum Corporation Limited dominent le marché, contrôlant une part significative des ventes organisées de lubrifiants pour deux-roues grâce à un vaste réseau de points de contact.

Les fourgonnettes utilitaires légères et les pickups récoltent les bénéfices des exigences de livraison du dernier kilomètre du commerce électronique. Des géants comme Amazon, FedEx et UPS exploitent des flottes nécessitant des vidanges régulières. Pendant ce temps, les camions lourds et les autobus transitionnent vers les grades à faible viscosité FA-4 et E9. Ces grades réduisent non seulement les émissions de particules, mais maintiennent également la protection contre l'usure. Dans le domaine de la construction hors route, les opérateurs d'équipements se tournent vers des formulations riches en zinc, garantissant la protection de leurs systèmes hydrauliques même dans des conditions poussiéreuses et sous de lourdes charges. Bien que le marché des huiles moteur pour deux-roues soit inférieur en taille à celui des voitures particulières, sa croissance rapide et ses exigences de service fréquentes en font un segment stratégiquement vital pour les formulateurs.

Par secteur d'utilisation finale : la production d'énergie stimule une croissance de niche

L'automobile et le transport ont consommé 80,18 % du volume mondial en 2025, mais la production d'énergie se distingue avec le TCAC le plus rapide à 2,30 %, constituant une niche attractive à haute marge au sein du marché plus large des huiles moteur. Les groupes électrogènes à gaz, les moteurs bi-carburant et les turbines de secours dans les centres de données s'appuient sur des huiles à faible teneur en cendres, telles que Caterpillar CG-4, pour protéger les catalyseurs lors de la combustion stœchiométrique. Les moteurs bi-carburant de Wärtsilä exigent des lubrifiants qui maintiennent leur stabilité qu'ils fonctionnent au fioul lourd ou au gaz naturel liquéfié. Pendant ce temps, le moteur QSK95 de Cummins consomme de l'huile toutes les 1 000 heures de fonctionnement continu.

Les équipements lourds et l'exploitation minière, le deuxième segment industriel en importance, s'appuient sur des huiles CI-4 Plus pour protéger les turbocompresseurs sous de lourdes charges. Dans le domaine du travail des métaux et de la métallurgie, les huiles ISO VG 68-150 servent à double usage, agissant à la fois comme fluides d'engrenage et hydrauliques. Les usines chimiques, quant à elles, optent pour des grades H1 ou H2 homologués NSF pour assurer une lubrification optimale des compresseurs et des pompes. Bien que ces secteurs puissent détenir une part de marché plus modeste, ils fournissent de manière constante une stabilité de volume et de marge, contrebalançant la nature cyclique de l'industrie automobile et assurant un portefeuille équilibré pour le marché des huiles moteur.

Analyse géographique

L'Asie-Pacifique a représenté 58,17 % de la demande mondiale en 2025 et devrait croître à un TCAC de 1,30 %. Cette croissance est soutenue par la production chinoise, la production indienne et les assemblages combinés de l'ASEAN. Le déploiement national de la norme China VI-b en Chine en 2024 a entraîné une forte demande pour les huiles SAE 0W-20 et 5W-30 à faible teneur en SAPS. Pendant ce temps, en Inde, la consommation de lubrifiants a augmenté, portée par la prolifération des deux-roues et un solide réseau de distribution au détail.

L'Amérique du Nord a connu une contraction annuelle, coïncidant avec l'adoption des véhicules électriques (VE) dans le mix de ventes 2025. Malgré cela, les mélanges synthétiques premium ont réussi à maintenir leur part en valeur. Le plafond de soufre de l'EPA en 2024 a nécessité des reformulations d'additifs, une mesure qui a profité à des fournisseurs comme ExxonMobil, Chevron et Valvoline. Alors que le mandat fédéral canadien sur les zéro émission a freiné la demande en Colombie-Britannique et au Québec, la production mexicaine répond aux besoins de première monte pour les huiles homologuées Dexos1 et Motorcraft.

L'Europe a enregistré une contraction annuelle, des pays comme la Norvège et les Pays-Bas ayant considérablement augmenté leurs parts de VE. Les complexités réglementaires de la région - couvrant Euro 7, les séquences ACEA et les taxes nationales sur le CO₂ - ont fait monter les coûts de formulation, orientant les activités vers les grands groupes intégrés. D'ici 2027, l'Autorité fédérale allemande des transports routiers imposera des tests d'émissions du carter moteur avec les lubrifiants du marché, augmentant potentiellement les dépenses de certification. Au Royaume-Uni, les initiatives des programmes en circuit fermé de Safety-Kleen et de Fuchs Petrolub ont renforcé la part des huiles de base re-raffinées.

L'Amérique du Sud a enregistré une croissance annuelle modeste, portée par le parc brésilien de véhicules flex-fuel, qui nécessite des huiles résistantes à la corrosion. La marque Lubrax de Petrobras, s'appuyant sur un réseau de stations de la compagnie et de distributeurs indépendants, a obtenu une part dominante sur le marché de l'après-vente. Dans un mouvement stratégique, YPF d'Argentine a inauguré une installation de mélange, répondant à la fois aux exportations vers le Mercosur et au secteur national des machines agricoles.

Le Moyen-Orient et l'Afrique ont enregistré une croissance annuelle. La demande a été soutenue par des coentreprises d'assemblage financées par le PIF d'Arabie saoudite et une robuste flotte minière en Afrique du Sud. En 2024, Luberef d'Aramco a étendu sa production Groupe II, avec un focus sur les marchés en Inde et en Afrique de l'Est. Parallèlement, Engen a lancé son huile 10W-40 homologuée ACEA E9, ciblant les camions lourds dans la région de la Communauté de développement de l'Afrique australe (CDAA).

Paysage concurrentiel

Le marché des huiles moteur est de nature modérément fragmentée. Les stratégies des acteurs mondiaux s'articulent autour des partenariats OEM, de l'intégration des huiles de base Groupe III+, et des canaux de commerce électronique direct aux consommateurs qui préservent les marges premium. Les raffineurs publics dominent leur marché intérieur en couplant l'approvisionnement en brut, le raffinage des huiles de base et les réseaux de distribution de marque. La croissance dans les espaces non exploités se développe dans les huiles de base re-raffinées et les modèles d'abonnement. Mobil 1 et Pennzoil ont lancé des programmes directs aux consommateurs qui livrent huile et filtres selon une cadence annuelle, captant des parts supplémentaires au détriment de la distribution traditionnelle tout en constituant des données clients. L'innovation en matière d'additifs constitue un autre levier concurrentiel. Le dialkyldithiocarbamate de molybdène et les dispersants au bore réduisent respectivement la friction et les dépôts de suie, tandis que les détergents au sulfonate de calcium prolongent la rétention du nombre basique total. Les avancées numériques, telles que les capteurs de condition d'huile en carter et les étiquettes d'authenticité par chaîne de blocs, visent à réduire les risques de contrefaçon sur les marchés émergents.

Leaders du secteur des huiles moteur

Shell PLC

Exxon Mobil Corporation

BP p.l.c

Chevron Corporation

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BP p.l.c a commencé à explorer la cession de son unité de lubrifiants Castrol, évaluée à près de 10 milliards USD, dans le cadre d'un plan visant à lever 20 milliards USD d'ici 2027. La vente pourrait remodeler l'importante empreinte mondiale de Castrol sur le marché des huiles moteur.

- Mai 2025 : TotalEnergies a lancé des huiles Quartz de nouvelle génération répondant aux critères de performance API SQ et ILSAC GF-7 et conçues pour les moteurs à injection directe d'essence turbocompressés.

Périmètre du rapport mondial sur le marché des huiles moteur

L'huile moteur est un système de lubrification explicitement conçu pour être utilisé dans les moteurs. Elle réduit la friction entre les surfaces du moteur qui entrent en contact les unes avec les autres. Elle réduit le gaspillage d'énergie causé par la friction et est très efficace pour nettoyer, refroidir et protéger les composants métalliques contre la corrosion et la rouille. Une huile moteur de bonne qualité est essentielle au bon fonctionnement d'un moteur, car elle permet un fonctionnement fluide du moteur, prévient les dommages au moteur et prolonge la durée de vie du moteur.

Le marché des huiles moteur est segmenté par type d'huile de base, type de véhicule, secteur d'utilisation finale et géographie. Par type d'huile de base, le marché est segmenté en minérale, semi-synthétique, entièrement synthétique et biosourcée. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, camions lourds et autobus, motos et scooters, et hors route/construction. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, production d'énergie, équipements lourds et exploitation minière, métallurgie/travail des métaux, fabrication chimique et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le marché des huiles moteur dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (litres).

| Minérale |

| Semi-synthétique |

| Entièrement synthétique |

| Biosourcée |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions lourds et autobus |

| Motos et scooters |

| Hors route / Construction |

| Automobile et transport |

| Production d'énergie |

| Équipements lourds et exploitation minière |

| Métallurgie / travail des métaux |

| Fabrication chimique |

| Autres secteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'huile de base | Minérale | |

| Semi-synthétique | ||

| Entièrement synthétique | ||

| Biosourcée | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Camions lourds et autobus | ||

| Motos et scooters | ||

| Hors route / Construction | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Production d'énergie | ||

| Équipements lourds et exploitation minière | ||

| Métallurgie / travail des métaux | ||

| Fabrication chimique | ||

| Autres secteurs | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des huiles moteur d'ici 2031 ?

La taille du marché des huiles moteur devrait atteindre 18,97 milliards de litres d'ici 2031, avec un TCAC de 1,02 % à partir de 18,03 milliards de litres en 2026.

Quelle région détient la plus grande part de la demande ?

L'Asie-Pacifique représente 58,17 % du volume mondial en 2025 grâce à une production automobile robuste en Chine, en Inde et sur les marchés de l'ASEAN.

Quel segment d'huile de base connaît la croissance la plus rapide ?

Les huiles biosourcées devraient progresser à un TCAC de 2,80 % jusqu'en 2031, à mesure que les mandats de durabilité se renforcent.

Pourquoi les motos constituent-elles un segment de croissance attractif ?

Les motos et scooters afficheront un TCAC de 1,90 % car des règles d'émissions plus strictes en Inde et en Asie du Sud-Est imposent des huiles de spécification supérieure et des vidanges plus fréquentes.

Comment l'électrification affecte-t-elle la demande de lubrifiants ?

Les véhicules électriques à batterie consomment moins de lubrifiant que les modèles à combustion interne, réduisant le volume mondial d'huile moteur à mesure que la part de marché des VE progresse.

Dernière mise à jour de la page le: